Ответственность за минимизацию налогов

Борьба ФНС России с дроблением предприятий: кейс из судебной практики

.jpg "Дробление бизнеса оптимизация налогообложения")

Управляющий партнер юридической компании «ЭНСО»

специально для ГАРАНТ.РУ

Иметь несколько юридических лиц на территории России не крупным предпринимателям опасно: могут признать номинальным директором с последующей блокировкой счетов всех юридических лиц, крупным уроном репутации компании и предвзятым отношением со стороны налоговых органов.

Так, налоговики в письме ФНС России от 29 декабря 2018 г. № ЕД-4-2/25984 призывают свои подразделения обратить пристальное внимание на случаи дробления бизнеса. Официально термина «дробление бизнеса» в законодательстве не закреплено, но фактически он означает регистрацию нескольких предприятий на свое имя или на имя родных и близких. В письме отмечается, что в основном явление происходит в тех сферах бизнеса, где предусмотрены специальные налоговые режимы, такие как УСН, ПСН и т. п., которые были созданы с целью развития малого бизнеса и его конкурентоспособности.

Для борьбы с дроблением бизнеса с целью ухода от общего налогообложения ФНС России призвало своих сотрудников повысить уровень работы в контрольно-аналитическом направлении. Налоговики в своем письме ссылаются на судебную практику по ряду дел по применению ст. 54.1 Налогового кодекса.

Например, у предпринимателя есть две компании, одна из них на ОСН, а другая – на УСН. ФНС России воспринимает такое деление как дробление бизнеса с целью получения необоснованной налоговой выгоды. Налоговые органы приложат все силы для применения к компании, которая находится на специальном режиме, общей системы налогообложения и начислят дополнительный НДС.

Высшим Арбитражным Судом РФ в Постановлении Пленума ВАС РФ от 12 октября 2006 г. №53 введено понятие необоснованной налоговой выгоды.

Налоговая выгода – это уменьшение налогооблагаемой базы, получение льгот по уплате налога, применение специальных режимов и получение права на возврат налога.

Судом отмечено, что при анализе следует обратить внимание на такие факты как:

- отсутствие у налогоплательщика реальных возможностей вести экономическую деятельность;

- недостаток персонала для осуществления деятельности;

- учет только тех операций, которые необходимы для получения выгоды;

- совершения операций по движению товаро-материальных ценностей не было или было в том объеме, который не соответствует реальности.

Выделю признаки, по которым налоговые органы легко вычислят факты получения необоснованной налоговой выгоды:

- взаимозависимость: часто при делении бизнеса юридические лица оформляют на родственников, друзей, партнеров и т. д., дабы избежать рисков потери компании;

- номинальный директор: предприниматели стараются избежать внимания ФНС России и обращаются к услугам номинальных директоров, а не родственников. Такие подставные лица только формально являются руководителями фирмы, а на деле не имеют никакого отношения к управлению компанией. Этот признак самый опасный: слишком высок риск не только проблем с налоговыми органами, но и вовсе потери бизнеса.

Юрлицо вправе обратиться в арбитражный суд для защиты своих интересов, если компания не согласна с решением налогового органа.

ОАО в арбитражном суде Калужской области решило оспорить обвинение межрайонной ИФНС России в совершении налогового правонарушения, которое выразилось в уплате налогов в неполном размере. Налоговый орган доначислил налоги на сумму свыше 33 млн руб.

Свое решение ИФНС России основывала на выводе о дроблении бизнеса, в связи, с чем произошло уменьшение налогооблагаемой базы.

Заявитель не согласился с выводами о «дроблении бизнеса» и заявил, что налоговой инспекцией не доказана взаимосвязь между ОАО и еще четырьмя ООО с похожими названиями с целью получения необоснованной налоговой выгоды через создание формального документооборота, а также что часть выручки была выведена из-под базовой системы налогообложения.

Суд не поддержал требования налогоплательщика, обосновав свое решение следующим образом.

Налоговая инспекция при анализе финансово-хозяйственной деятельности «аффилированных» предприятий пришла к выводу, что она осуществлялась формально без деловой цели и была направлена на минимизацию сумм налогов по ОСН (налог на прибыль и НДС).

Цитируя Постановление Пленума ВАС РФ от 12 октября 2006 г. №53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» судом замечено, что налогоплательщики, чья деятельность направлена на получение налоговой выгоды, с экономической точки зрения оправдана и данные, которые задекларированы в налоговой и бухгалтерской отчетности, являются верными.

Однако если суд установит, что получение дохода происходит исключительно за счет налоговой выгоды в отсутствие какой-либо хозяйственной деятельности, в получении этой выгоды может быть отказано.

В ходе проводимой проверки было установлено, что:

- ОАО, дата регистрации: 28 декабря 1992 г., система обложения: общая;

- ООО 1, дата регистрации: 2 июля 2013 г., адрес предприятия тот же, что и у ОАО, система обложения: упрощенная;

- ООО 2, дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 2 по доверенности, то же, что и у ООО 1, адрес предприятия: тот же, система обложения: упрощенная;

- ООО 3, дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 3 по доверенности: то же, что и у ООО 1 и ООО 2, адрес предприятия: тот же, система обложения: упрощенная;

- ООО 4,дата регистрации: 2 июля 2013 г., лицо, выступавшее от ООО 4 по доверенности: то же, адрес предприятия: тот же, учредитель является членом совета директоров ОАО, система обложения: упрощенная.

ОАО имеет все необходимые внеоборотные активы для ведения деятельности, все прочие общества в период с 31 декабря 2013 г. по 31 декабря 2014 г. внеоборотных активов на балансе не имели. Отсутствовала собственная производственная база, которая необходима для данного производства.

Указанные общества 1 января 2014 г. в аренду получили оборудование, складские и промышленные помещения и автотранспорт для ведения деятельности от ОАО. Налоговые органы, исследуя договоры аренды, установили, что всем ООО было передано одно и то же оборудование и помещения с посменным графиком работы. В качестве арендной платы значились налог на имущество и амортизационные отчисления. Иные платежи не были предусмотрены. По арендованным машинам общества не несли никаких расходов, включая ГСМ. Все расходы несло ОАО.

Кадровое и бухгалтерское обслуживание обществ также осуществлялось ОАО по договору об оказании услуг.

Дисциплинарные взыскания на сотрудников обществ накладывались руководством ОАО, а не обществ. Таким образом вырисовывается картина полного контроля со стороны ОАО над деятельностью обществ.

Кроме того, в бухгалтерских документах списание сырья отражено, как собственное производство, то есть ОАО занималось производством без делегирования кому-либо.

Таким образом, ИФНС установила замкнутый характер финансово-хозяйственной деятельности между обществами и ОАО. Договоры между ОАО и обществами заключались без экономической целесообразности. Договоры займов, где общества выступают в качестве заимодавцев, заключаются на суммы, которыми последние не располагают.

После того, как доход ООО 1 приблизился к предельному значению, ограничивающему право применения упрощенной системы налогообложения, его финансово-хозяйственная деятельность прекратилась. ОАО стало использовать счета другого общества – ООО 2.

В результате анализа документов, предоставленных ИФНС, суд согласился с доводами последней, что финансовая сторона деятельности обществ не обладала признаками самостоятельности, денежные потоки аккумулировались в конечном счете в ОАО, которое осуществляло контроль за направлением расходов обществ.

Перечислим признаки «дробления бизнеса», которые были усмотрены судом в данном деле:

- уплата налога по упрощенным системам обществами вместо ОАО, который фактически осуществлял реальную деятельность;

- уменьшение налоговых обязательств при отсутствии расширения хозяйственной деятельности;

- выгодоприобретатель от работы всех ООО-ОАО;

- все общества ведут идентичный вид экономической деятельности;

- все общества созданы одновременно накануне расширения производственных мощностей;

- взаимоконтроль расходов;

- отсутствие у обществ основных и оборотных средств;

- служебная взаимозависимость между ОАО и обществами;

- одни и те же юридические адреса, складские помещения, контактные данные;

- заключение договоров между обществами либо с одними и теми же лицами;

- ведение бухгалтерского и кадрового учета одними и теми же лицами;

- показатели деятельности близки к предельным значениям применяемой системы налогообложения.

Суд нашел, что данная схема использовалась руководством ОАО для сокрытия реального дохода с целью снижения налогооблагаемой базы и получения налоговой выгоды.

Суд принял решение на основе:

- Определения Конституционного суда Российской Федерации от 8 апреля 2004 г. № 169-О и Определения КС РФ от 4 ноября 2004 г. № 324-О: оценка добросовестности налогоплательщика предполагает оценку заключенных им сделок на предмет их действительности. Сделки должны не только формально соответствовать законодательству, но и не вступать в противоречие с общим запретом недобросовестного осуществления прав налогоплательщиков;

- П. 3 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»: налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера);

- Определения КС РФ от 4 июля 2017 г. № 1440-О «Об отказе в принятии к рассмотрению жалобы гражданина Бунеева Сергея Петровича на нарушение его конституционных прав положениями статей 146, 153, 154, 247-249 и 274 Налогового кодекса Российской Федерации», что в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера), то это, в свою очередь, предполагает доначисление суммы налогов и сборов, подлежащих уплате в бюджет так, как если бы налогоплательщик не злоупотреблял правом, на основании соответствующих положений НК РФ, регулирующих порядок исчисления и уплаты конкретного налога и сбора;

- постановления Арбитражного суда Центрального округа от 3 августа 2018 г. по делу № А48-2167/2017;

- постановления Арбитражного суда Западно-Сибирского округа от 21 августа 2017 г. по делу № А70-13347/2016.

За что посадят вашего налогового юриста: каких консультантов надо избегать, как огня

Нам часто задают вопрос об ответственности — какова она с нашей стороны? Отвечаем ли мы за те инструменты и способы оптимизации, которые предлагаем? И тут мы сталкиваемся с тем, что клиенты уже обожглись ранее с обращением за помощью. И приходится объяснять разницу между схемотехникой, когда нелегальные операции пытаются прикрыть другими сделками, и законной оптимизацией, когда экономия налогов строится на реальных методах, заложенных в НК. И все же — как за свою работу отвечает налоговый юрист?

Для начала определимся кто есть кто — есть советчики, которые, даже не скрываясь, советуют использовать определенные налоговые схемы. Они действуют если не за гранью правового поля, то точно где-то рядом с ней. Действия, совершаемые по их консультациям, преследуют единственную цель — занизить налоги клиента любыми способами .

Им важно сработать на результат — до обращения к нам вы платили 1 млн НДС, а после — 500 тысяч. Налоговая нагрузка снизилась, вот какие мы молодцы. При этом о рисках своих методов они предпочтут умолчать. А ведь схема, которая позволяет незаконно снизить налоги, причиняя бюджету государства ущерб, это фактически преступление . Игра на вашем желании сэкономить — это козырь в руках таких «спецов».

Консультанта или налогового юриста, участвующего или организовавшего подобную схему (к примеру, если он предложил собственную или дружественную компанию, которая поможет с вычетом по НДС), могут привлечь к ответственности по УК:

- ст. 199 — уклонение от уплаты налогов или взносов;

- ст. 174 — легализация (отмывание) денег и иного имущества, приобретенных преступным путем.

Кроме того, в качестве лица, участвующего в сговоре, юриста можно привлечь и по другим статьям Уголовного кодекса:

- ст. 204.1— посредничество в коммерческом подкупе;

- ст. 291.1 — посредничество во взяточничестве.

В итоге граница между реальной оптимизацией и нарушением закона слишком тонка и только грамотный специалист (не схемотехник!) может последствия ее пересечения правильно донести до налогоплательщика. В НАСБ налоговые юристы — это профессионалы с многолетним опытом, они предложат вам не схемы, а законную оптимизацию. Чувствуете разницу?

Принципиальное отличие — в целях, которые ставятся перед бизнесом и специалистом. Если вы, используя инструменты, заложенные в НК и Гражданском кодексе, делаете свою работу более выгодной в налоговом плане — это оптимизация. Если единственная цель ваших сделок — уйти от уплаты налога — это нарушение законодательства, преступление.

О реальной оптимизации и работающих решениях в области налогообложения мы постоянно рассказываем как в нашем блоге , так и на семинарах . Встречи мы проводим очно, что позволяет вам не только получить полезную информацию, но и задать вопросы, встретиться с нашими экспертами и убедится в их компетентности.

Отметим, что имидж налоговых консультантов за последнее время сильно пострадал . Во-первых, налогоплательщики, сталкиваясь со схемотехниками, начинают считать, что «все они такие» и уже опасаются обращаться за помощью даже к юристам. Во-вторых, доверие теряется из-за отсутствия понимания ответственности налогового юриста или консультанта как перед клиентом, так и перед законом.

Мы уже привели примеры статей уголовного кодекса, по которым существует практика привлечения к ответственности. Признаем, что в основном она касается штатных юристов — тех, кто как считается, непосредственно влиял на сделки, операции в учете и т.д. и все же внештатных консультантов также активно привлекают к ответственности.

Как понять, что ваш налоговый консультант — правильный?

Как же поступит добросовестный налоговый консультант, что у вас спросит, какие документы ему понадобятся:

- для начала налоговый юрист выяснит суть работы компании — схему работы с клиентами и поставщиками, ценовую политику и т.п. вопросы;

- далее поинтересуется наличием в организации корпоративных правил и регламентов по работе с договорами — кто и как заключает сделки, как проверяются контрагенты и риски работы с ними на разных уровнях (отделах);

- как происходит согласование сделок и операций учета — например, кто санкционирует расходы, совершаемые подотчетными лицами, подписывает контракты, визирует оплату счетов;

- проанализирует состояние бухгалтерского и налогового учета — ведь может оказаться, что вы учитываете не все расходы или используете невыгодную систему налогообложения и оптимизировать работу и размер налогового бремени можно простыми изменениями в учете;

- проанализирует он и заключаемые вами сделки — не содержат ли они признаков сомнительности, каковы риски, что налоговая захочет снять по таким сделкам расходы или убрать из деклараций НДС;

- разъяснит руководителю и бухгалтеру все возможные риски со ссылками на законодательство и указанием конкретных вариантов санкций — т.е. не будет голословен в своих рассуждениях, а обоснует их;

- даст рекомендации, также со ссылками на законодательную базу, окажет содействие во внедрении новых регламентов (но тут конечно все зависит от вашего с ним договора).

Коллегам мы хотели бы напомнить, что предоставляя письменные консультации, вам также стоит себя обезопасить — получить подтверждение, что иных вариантов, таких, что могут быть признаны незаконными, вы не предлагаете и все прочие действия останутся на совести налогоплательщика.

Клиентам же напоминаем — юрист, который делает подобную оговорку, вовсе не избегает ответственности, просто он не хочет отвечать за ошибки, которые вы самостоятельно сотворите, например, проведя сомнительную сделку, которую налоговый консультант рекомендовал не совершать.

Профессиональный консультант не станет рисковать ни своей карьерой, ни репутацией, давая вам сомнительные советы, и тем более, участвуя в проводимых вами рискованных операциях (заверять документы, давать заключения, выступать доверенным лицом и т.п.).

Специалисты НАСБ не только консультируют, но также активно участвуют в жизни вашего бизнеса — присутствуют при проведении выездных проверок, сопровождают вас во время визита в налоговую инспекцию, представляют интересы в суде. Чтобы обеспечить всестороннюю поддержку рекомендуем заключать договор на постоянное сопровождение. Особенно это облегчает работу малого бизнеса, где владелец — он же руководитель и вовлечен в деятельность полностью. Ему некогда вникать в тонкости налогового законодательства.

Если же вы хотите оперативно проанализировать состояние бизнеса — воспользуйтесь услугой риск-анализа за 1,5 часа .

Налоговому юристу ежедневно приходится сталкиваться не только с вопросами налогообложения, оптимизации и т.п., но также оценивать такие неустойчивые понятия, как — добросовестность, осмотрительность, которые не имеют четких определений в законах и соответственно оцениваются по большей части субъективно, в т.ч. и налоговыми органами.

От опыта и профессионального мастерства консультанта зависит — насколько верно будет выстроена ваша позиция защиты (а определяться с ней нужно сильно заранее — еще до требований и проверок, а тем более до судебного разбирательства). Грамотно построенная работа позволит не просто защититься от нападок ФНС, но и попросту их избежать.

Если вы готовы изменить настоящее и будущее вашего бизнеса — просто позвоните нам или напишите в WhatsApp .

Мы всегда на связи и готовы ответить на ваши вопросы также по почте mail@nasb.ru или в Telegram @nasb_su.

Не забудьте посетить наш сайт . Только полезная информация для владельцев бизнеса, руководителей, финдиректоров, главбухов, а также налоговых консультантов, адвокатов и проверяющих. Только практические советы и проверенные методы.

⚜️ Сохраним ваш бизнес вместе с вами! ⚜️

Компания НАСБ более 20-ти лет защищает интересы налогоплательщиков, и основная наша задача — создать и внедрить систему по предупреждению налоговых рисков и защите бизнеса, помочь в спорах с контролирующими органами.

Результаты нашей работы снижают общую налоговую нагрузку от 1,5 до 7 % к обороту и всегда устойчивы к любому виду налогового контроля. Также мы решаем и другие задачи, например: законное получение наличных, получение выплат учредителями, списание подотчёта, предупреждение налоговых рисков при дроблении и многое другое. Скажем сразу, оптимизируя налоги, мы используем законные методы и обеляем бизнес! Делаем всё доступно и безопасно.

Мы готовы представлять вас и вашу организацию во всех инстанциях и любых спорах с контролирующими органами и в арбитраже.

Оказываем услуги по постановке и отладке бухгалтерского и управленческого учета для бизнеса любого масштаба и вида деятельности.

Нужно помнить, что сегодня каждый случай с защитой налогоплательщика индивидуален и требует отдельной профессиональной проработки и сопровождения. Наши знания и многолетний опыт позволяют уверенно предоставить самый высокий уровень таких услуг для бизнеса из любой отрасли.

Позволит ли дробление бизнеса законно оптимизировать налоги?

Автор: Екатерина Гостева налоговый консультант

Позволит ли дробление бизнеса законно оптимизировать налоги?

Автор: Екатерина Гостева

налоговый консультант

Еще несколько лет назад дробление – разделение компании на несколько юрлиц – было одним из способов вполне легального налогового планирования. Но с годами ситуация изменилась, и дробление стало одной из самых опасных налоговых схем. ФНС не устает выпускать все новые и новые рекомендации нижестоящим инстанциям – как разоблачать искусственное дробление.

В рамках проектов по налоговому планированию нам часто приходится прибегать к такому инструменту законной оптимизации, как дробление бизнеса на несколько юридических лиц. Помимо безопасного снижения налогов, это позволяет решить многие другие, не менее важные для бизнеса, задачи: от диверсификации рисков, связанных с недобросовестными поставщиками, до защиты активов компании от налоговиков и кредиторов в случае непредвиденного банкротства.

Сегодня мы расскажем о том, как безопасно ввести в структуру бизнеса несколько юридических лиц, применяющих «упрощенку», в целях снижения налоговой нагрузки компании – так, чтобы налоговики не увидели в разделении ООО признаков схемы фиктивного дробления и не взялись доказывать умысел руководства компании с целью привлечь к уголовной ответственности.

Само по себе разделение организации на несколько не является криминалом. Между тем налоговики будут искать доказательства того, что разделение плательщик совершил с одной целью – сэкономить на налогах. При наличии каких признаков налоговики должны рассматривать дробление бизнеса как схему ухода от налогов, говорится в письмах ФНС от 13.07.2017 № ЕД-4-2/13650@ , от 11.08.2017 № СА-4-7/15895@ .

Официального прямого запрета на дробление бизнеса нет. А для лиц, практикующих разделение организаций, в УК РФ не предусмотрено статьи. Между тем риск нарваться на претензии ИФНС и попасть на доначисления в последние годы существенно вырос. Дело в том, что в августе 2017 года вступили в силу поправки в Налоговый кодекс РФ, которые серьезно ограничили возможность применения определенных способов снижения налогов. Они коснулись и дробления бизнеса. Подробнее об этом читайте здесь >>>

По каким признакам инспекторы обнаружат дробление бизнеса?

Если компания уже находится на «упрощенке», но объем выручки вот-вот превысит допустимые лимиты — велик соблазн открыть еще одно юридическое лицо с таким же видом деятельности, теми же учредителями и по тому же юридическому адресу, чтобы продолжить вести бизнес на льготных налоговых условиях.

Либо владельцу компании с общей системой налогообложения может прийти в голову здравая мысль разделить свой бизнес на два идентичных юридических лица с УСН, уложив выручку по каждому из них в законные лимиты и тем самым обеспечить снижение налоговой нагрузки.

Так вот. И в том, и в другом случае подобный «лобовой» путь разделения ООО будет являться незаконным, поскольку очевидна цель — намеренное снижение налогов. В последнее время налоговые инспекторы успешно доказывают неправомерность такого подхода в судебном порядке.

Готовый чек-лист признаков дробления есть в письме ФНС от 11.08.2017 № СА-4-7/15895@ . Для налоговиков подозрительными являются следующие признаки:

- В дроблении участвуют одна или несколько компаний на спецрежимах. Разделение фирмы оказало влияние на экономические результаты всех участников схемы. Их налоговые обязательства уменьшились или практически не изменились при расширении хозяйственной деятельности;

- Налогоплательщик, его участники, должностные лица или лица, осуществляющие фактическое управление, являются выгодоприобретателями от использования схемы.

- Все участники схемы занимаются одной и той же деятельностью.

- При разделении предприятия новые юридические лица созданы в течение небольшого промежутка времени непосредственно перед расширением производственных мощностей или увеличением численности.

- Участники схемы оплачивают расходы друг за друга.

- Наличие прямой или косвенной взаимозависимости участников схемы.

- Общий персонал или перераспределение персонала без изменения их должностных обязанностей.

- У подконтрольных компаний нет основных и оборотных средств, сотрудников.

- Все участники схемы используют одни и те же вывески, обозначения, контакты, ip-адреса, сайты, адреса фактического местонахождения помещений, обслуживаются в одном банке и т.д.

- Все участники схемы являются друг для друга единственными поставщиками или покупателями, либо у всех участников поставщики и покупатели общие.

- Деятельностью всех компаний группы фактически управляют одни и те же лица.

- Бухучет, кадровое делопроизводство, подбор персонала, работу с поставщиками и покупателями и т. д. ведут одни и те же службы.

- Показатели деятельности близки к лимитам, ограничивающим право на применение спецрежима.

- После разделения ООО данные бухучета основной компании показывают снижение рентабельности производства и прибыли.

- Поставщики и покупатели распределяются между участниками, исходя из применяемой системы налогообложения.

Какую выгоду дает «упрощенка»?

Рассмотрим на конкретном примере, на сколько можно снизить налоги путем разделения предприятия, работающего на НДС, двумя отдельными фирмами, которые НДС не платят (т.е. применяют «упрощенку»).

Допустим, выручка компании — 100 млн руб. / год. А ее расходы за тот же период составили 65 млн руб. (с НДС).

В этом случае за год компания должна отдать в государственную казну следующие суммы:

- 5,83 млн руб. в виде налога на добавленную стоимость;

- 5,83 млн руб. в виде налога на прибыль.

Итого, суммарная налоговая нагрузка компании из нашего примера составит 11,66 млн руб./год или 14% от выручки (очищенной от НДС). Теперь предположим, что данная компания разделилась на две фирмы, каждая из которых применяет УСН. При аналогичных показателях нам придется заплатить в казну следующие суммы:

- 5,25 млн руб. или 5,25% от выручки (если применяется режим УСН-15);

- 6 млн руб. или 6% от выручки (если применяется режим УСН-6).

Таким образом, отказавшись от фирмы на НДС, мы снизим налоги:

- в 2,2 раза – при дроблении бизнеса на 2 фирмы с УСН-15;

- в 1,9 раза – при дроблении бизнеса на 2 фирмы с УСН-6.

При разделении бизнеса с целью снижения налогов необходимо соблюдать важнейшие правила безопасности.

Правило безопасности № 1. Никакого стихийного открытия новых компаний

Оптимизация налогов – это проект. И, как любой проект, он требует грамотной предварительной подготовки и оценки возможных последствий. Поэтому первое, что важно понять при разделении ООО, – это число участников новой бизнес-структуры.

Лучше исходить из прогнозного размера выручки на ближайший год. Это позволит правильно рассчитать – сколько новых юрлиц на «упрощенке» потребуется и поможет избежать бессистемного открытия новых ООО, как только показатели одного из них приблизятся к лимитам.

Как ФНС будет бороться с уклонением от налогов в 2021 году

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

Читайте также

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Законные способы оптимизации налогообложения

Не преступая закона

Расходы на уплату фискальных платежей в бюджет — это довольно солидная часть затрат любого предприятия. Непосильная нагрузка на предприятие приведет к фатальным факторам в ведении бизнеса и соответственно, к банкротству экономического субъекта. Следовательно, каждый налогоплательщик самостоятельно проводит налоговое планирование для решения вопросов оптимизации налогообложения своего бизнеса.

Не стоит думать, что оптимизация — это уклонение от уплаты сборов, налогов и взносов в соответствующие бюджеты. Конечно, проще всего не тратить деньги, чтобы их сократить. Но за этим наступает административная и уголовная ответственность. Куда выгоднее сократить размеры платежей в ФНС законными методами: «и овцы целы, и волки сыты».

Чтобы минимизировать налогообложение, совершенно не обязательно преступать закон, например, заключать фиктивные договора, открывать фирмы-однодневки, умышленно занижать налогооблагаемую базу, вести «черную» бухгалтерию. Достаточно проанализировать текущее положение дел компании, изучить действующее законодательство и подобрать оптимальный и законный способ сократить фискальную нагрузку.

Ключевые моменты

Выбирая эффективные методы, необходимо помнить о трех важных вещах:

- Выбор ОПФ. Для всех предпринимателей, независимо от их статуса и категории, есть выбор организационно-правовой формы. То есть налогоплательщик самостоятельно выбирает, в какой форме ему вести предпринимательскую деятельность.

- Выбор СНО. Система налогообложения — это ключевой фактор определения размера фискальной нагрузки на экономический субъект. Действующее законодательство предусматривает выбор СНО для всех налогоплательщиков.

- Выбор способа учета. Бизнесмен вправе самостоятельно выбрать метод ведения учета хозяйственных операций и иных фактов финансово-хозяйственной деятельности. Этот выбор закрепляется в учетной политике.

Если выбор сделан правильно, то оптимизация налоговой нагрузки для учреждения не всегда актуальна. Но даже неверный выбор есть возможность исправить. Например, провести реорганизацию предприятия либо перейти на специальный режим налогообложения.

Однако наиболее эффективный способ минимизации фискальных платежей — это проведение налоговой оптимизации и налогового планирования еще на этапе создания экономического субъекта, если бизнесмен заранее проанализирует и оценит финансовые возможности еще до регистрации в ФНС. Например, читайте специальный материал «Как выбрать систему налогообложения для ИП в 2020 году».

Виды налоговой оптимизации

Классификация налоговой минимизации по видам предусматривает распределение по следующим ключевым признакам:

- По видам налогов, сборов, взносов. Данная группа предусматривает варианты оптимизации и минимизации налогов по каждому конкретному виду. Например, льготы или вычеты, они определяются в отдельном порядке по каждому фискальному сбору.

- По видам деятельности. Дробление предусматривает снижение фискальной нагрузки для определенного вида деятельности. Примером такого вида налоговой оптимизации в 2020 году будут бюджетные учреждения, освобожденные от уплаты некоторых видов обязательств.

- По категориям налогоплательщиков. Этот вид предусматривает методы налоговой оптимизации отдельно для каждой категории налогоплательщиков. Например, вычеты по НДФЛ применяют только физические лица.

Актуальные схемы оптимизации налогообложения в организации

Чтобы оптимизация налогов прошла успешно, применяют как общепринятые так и индивидуальные актуальные методы. Общепринятые методы и схемы оптимизации налогов 2020 применяются практически всеми категориями налогоплательщиков без исключения. А вот индивидуальные методы подойдут далеко не всем. Такие способы определяются в обособленном порядке и учитывают исключительные характеристики предприятия, бизнеса.

Наиболее распространенные методы налоговой оптимизации:

- Применение льгот, освобождений, вычетов и прочих послаблений, предусмотренных действующим фискальным законодательством.

- Реструктуризация, рассрочка или отсрочка обязательных платежей, позволяющая отложить уплату сборов в бюджет на определенный период времени.

- Смена режима фискального обременения или оптимизация системы налогообложения, например, переход с ОСНО на специальные, более щадящие режимы.

- Осуществление деятельности в офшорных зонах и иные законные способы.

Все вышеперечисленные схемы являются общепринятыми, и применяются практически всеми субъектами.

Индивидуальные способы оптимизации налоговой нагрузки

Рассмотрим несколько индивидуальных способов налоговой оптимизации для организаций.

Схема № 1. Вывод имущественных активов

Компания создает новое юридическое лицо на УСН. Часть своего имущества передается в собственность новой фирмы в качестве вклада в уставный капитал. Также передачу оформляют продажей в рассрочку. Затем заключается договор аренды между этими организациями. В итоге компания сокращает:

- Платежи по имущественным сборам, так как на УСН данное обязательство не платится.

- Налогооблагаемую базу по прибыли — она уменьшается за счет арендных платежей по имуществу.

Схема № 2. Договор займа

Компания оформляет фиктивные договора займа на получение денежных средств от своих же учредителей или руководства. Конечно, фактически никаких финансовых вливаний не происходит, компания попросту легализует деньги, которые не были отражены в бухгалтерской и фискальной отчетности.

Заемный капитал в таком случае не является доходом и не подлежит обложению налогом на прибыль. Также платежи или проценты за пользование заемными средствами учитывают в расходах при определении налогооблагаемой базы на прибыль. И эти суммы уже принять к вычету НДС по товарам, приобретенным за счет заемных средств.

Схема № 3. Отсрочка по НДС

НДС следует уплачивать в бюджет в том отчетном периоде, в котором была осуществлена отгрузка товара. Причем если их было несколько (поставки проводились частями), то срок уплаты выпадает на последнюю, окончательную, поставку. В таком случае контрагенты договариваются на дробление поставок. Например, основную часть товара поставить в первом квартале, а небольшой остаток доставить только во втором квартале. В таком случае уплату НДС удается отложить на 2 квартал, причем на сумму всей поставки.

Рекомендации по применению актуальных схем

Обозначим несколько важных советов при выборе оптимального метода налогового планирования и оптимизации налогов:

- Анализируйте и изучайте законодательство. Невозможно провести грамотную минимизацию бюджетных платежей, не разобравшись с нормами фискального законодательства.

- Следите за изменениями. Чиновники систематически обновляют действующие нормы и положения, учитывайте все нововведения.

- Планируйте. Проводите систематические расчеты на плановый период, оценивайте полученные результаты, чтобы скорректировать текущую политику.

- Сравнивайте. Выбрать оптимальный вариант нельзя, не сравнив все доступные методы и формы.

И самое главное: соблюдайте закон. Применяйте только легальные методы, как бы не казались привлекательными нелегальные схемы, за них придется нести ответственность. Рано или поздно.

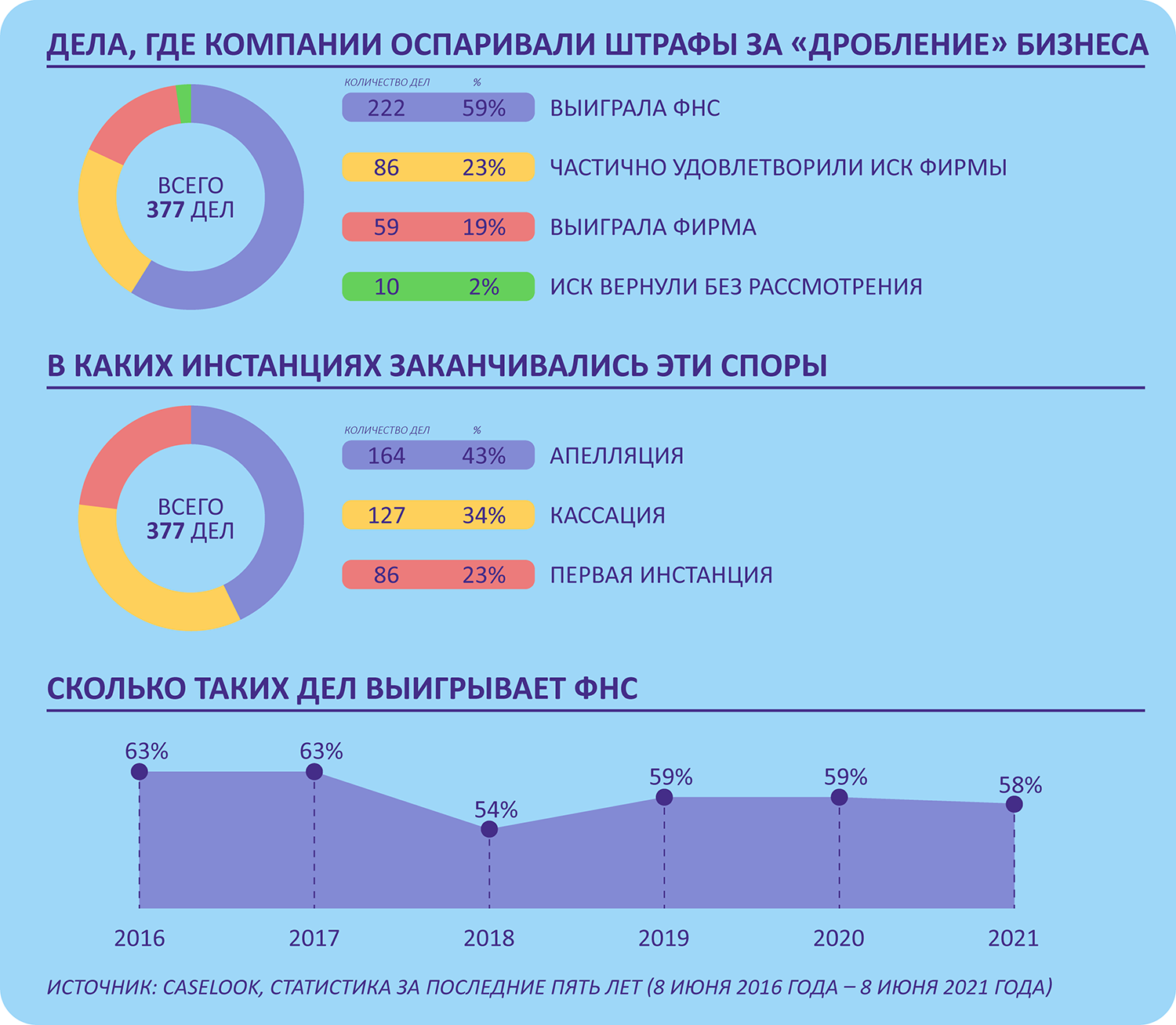

Дробление бизнеса: главные ошибки и проблемы

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП Юридическое партнерство «Курсив» Юридическое партнерство «Курсив» Региональный рейтинг. группа Земельное право/Коммерческая недвижимость/Строительство группа Налоговое консультирование и споры Профайл компании × Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений ФБК Право ФБК Право Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Антимонопольное право (включая споры) группа Семейное и наследственное право группа Трудовое и миграционное право (включая споры) группа Фармацевтика и здравоохранение группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Интеллектуальная собственность (включая споры) группа Корпоративное право/Слияния и поглощения группа Природные ресурсы/Энергетика группа Управление частным капиталом группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) Профайл компании × Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ Forte Tax & Law Forte Tax & Law Региональный рейтинг. группа Налоговое консультирование и споры группа ВЭД/Таможенное право и валютное регулирование группа Корпоративное право/Слияния и поглощения группа Трудовое и миграционное право (включая споры) 19 место По выручке × Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК Митра Митра Федеральный рейтинг. группа Природные ресурсы/Энергетика × Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

Законное дробление бизнеса

Незаконное дробление бизнеса

Компании работают самостоятельно и на свой риск.

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм.

Управленческие решения принимают сами руководители этих налогоплательщиков.

Управление разными фирмами координируется одними и теми же лицами.

Ведут деятельность с использованием собственных и достаточных ресурсов.

Компании для работы используют общие ресурсы: трудовые или технические.

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ Гин и партнеры Гин и партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Налоговое консультирование и споры (Налоговое консультирование) Профайл компании × Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики Crowe CRS Legal Crowe CRS Legal Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговое консультирование) × Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из VEGAS LEX VEGAS LEX Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (крупные споры — high market) группа Налоговое консультирование и споры (Налоговое консультирование) группа Природные ресурсы/Энергетика группа Страховое право группа Экологическое право группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование и споры (Налоговые споры) группа Банкротство (включая споры) 2 место По выручке 3 место По выручке на юриста (более 30 юристов) 8 место По количеству юристов Профайл компании × . Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.