Налог на дарение подарка

Надо ли платить НДФЛ при получении подарка?

Надо ли платить НДФЛ при получении подарка?

Подарок облагается НДФЛ в зависимости от того, кто и какой подарок вам подарил. Самостоятельно уплатить НДФЛ потребуется при получении в дар недвижимости, транспортных средств, акций, долей или паев от физических лиц, не являющихся членами семьи или близкими родственниками, или на основании налогового уведомления. Если подарок вручает работодатель, то он должен за вас рассчитать и удержать НДФЛ.

1. Налогообложение дохода в виде подарка в зависимости от дарителя

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. В свою очередь, доходом признается экономическая выгода в денежной или натуральной форме. Таким образом, подарок соответствует характеристикам дохода для целей налогообложения НДФЛ (п. 1 ст. 41, п. 1 ст. 210 НК РФ).

1.1. Исчисление и уплата НДФЛ с подарка, полученного от работодателя

По общему правилу в этом случае у вас не возникает налоговых обязанностей. Работодатель как налоговый агент должен за вас рассчитать НДФЛ со стоимости подарка и удержать налог из ваших доходов. Например, из зарплаты (ст. 24, п. п. 1, 2, 4 ст. 226 НК РФ).

Если по каким-либо причинам работодатель не сможет удержать у вас налог, то он должен сообщить об этом вам и в налоговый орган не позднее 1 марта следующего года. Это должно быть сделано и в случае, если сумма налога от стоимости подарка будет превышать 50% от суммы вашего дохода, из которого налог должен быть удержан. В сообщении о невозможности удержать налог по форме 2-НДФЛ в том числе указывается сумма дохода, с которого не удержан налог, и сумма неудержанного налога (ст. 216, п. п. 4, 5 ст. 226 НК РФ).

В этом случае в отношении дохода в виде подарка, полученного начиная с 2016 г., подавать декларацию вам не требуется, а налог уплачивается на основании налогового уведомления, направляемого налоговым органом (пп. 4 п. 1, п. п. 2, 6, 7 ст. 228, п. 1 ст. 229 НК РФ; ч. 8 ст. 4 Закона от 29.12.2015 N 396-ФЗ).

Следует учитывать, что подарки от организаций и индивидуальных предпринимателей (в том числе работодателей) общей стоимостью до 4 000 руб. за налоговый период (календарный год) не облагаются НДФЛ. Поэтому если вы получили за налоговый период подарки меньшей стоимостью, то уплачивать налог не нужно (ст. 216, п. 28 ст. 217 НК РФ).

Если подарки, полученные от работодателя за календарный год, стоят больше 4 000 руб., то при расчете налога стоимость подарков уменьшается на эту сумму. Налог рассчитывается по формуле:

НДФЛ = (стоимость подарков — 4 000 руб.) x ставка налога.

Если вы фактически находитесь в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы являетесь налоговым резидентом РФ (п. 2 ст. 207 НК РФ).

В налоговом периоде 2020 г. налоговым резидентом признается также физлицо, фактически находившееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 01.01.2020 по 31.12.2020, в случае представления им не позднее 30.04.2021 в налоговый орган соответствующего заявления (п. 2.2 ст. 207 НК РФ; ч. 3 ст. 2 Закона от 31.07.2020 N 265-ФЗ; Письмо ФНС России от 28.09.2020 N ВД-4-17/15732).

Налоговая ставка для резидентов составляет 13%, для нерезидентов — 30% (п. п. 1.1, 3 ст. 224 НК РФ).

Пример. Расчет налога с подарка, полученного от работодателя

Работодатель подарил Иванову М.А. подарок стоимостью 20 000 руб.

В таком случае, если работник является налоговым резидентом РФ, сумма НДФЛ к уплате составит 2 080 руб. ((20 000 руб. — 4 000 руб.) x 13%).

1.2. Освобождение от налогообложения подарков, полученных от членов семьи или близких родственников

Любые подарки от членов семьи или близких родственников не облагаются НДФЛ.

Членами семьи и близкими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры (п. 18.1 ст. 217 НК РФ; ст. 2, абз. 3 ст. 14 СК РФ).

1.3. Налогообложение подарков, полученных от физических лиц, не являющихся членами семьи или близкими родственниками

Подарки от физических лиц, не являющихся членами семьи или близкими родственниками, облагаются НДФЛ, только если подарены (п. 18.1 ст. 217 НК РФ):

- недвижимое имущество;

- транспортное средство;

- акции, доли, паи.

Иные подарки, как в денежной, так и в натуральной формах, налогом не облагаются.

Пример. Расчет налога с подарка, полученного от физлица, не являющегося родственником

Иванов М.А. получил по договору дарения квартиру от Петровой И.В., не являющейся ему родственницей. Стоимость квартиры составляет 3 000 000 руб. Сумма налога составит 390 000 руб. (3 000 000 руб. x 13%).

2. Сроки представления налоговой декларации и уплаты НДФЛ с подарков

Если вы должны самостоятельно уплатить налог, то вам нужно:

- рассчитать его сумму (за исключением случая, когда налог рассчитан и указан работодателем в сообщении по форме 2-НДФЛ), заполнить и представить в налоговый орган налоговую декларацию;

- уплатить НДФЛ в бюджет.

Срок подачи декларации — не позднее 30 апреля года, следующего за годом получения подарка. Декларация представляется в налоговую инспекцию по месту вашего жительства (п. п. 3, 4 ст. 80, п. 1 ст. 83, п. 3 ст. 228, п. 1 ст. 229 НК РФ):

а) в бумажной форме:

- непосредственно в налоговый орган или через МФЦ (лично или через представителя);

- почтовым отправлением с описью вложения;

б) в электронной форме, в том числе через Единый портал госуслуг или личный кабинет налогоплательщика.

Обратите внимание! В связи с коронавирусной инфекцией порядок предоставления услуг налоговыми органами и МФЦ может быть изменен. Порядок работы рекомендуем предварительно уточнить. В большинстве налоговых органов прием и обслуживание в операционных залах ведутся без предварительной записи. При этом рекомендуется бесконтактное взаимодействие с налоговыми органами, в частности посредством онлайн-сервисов (п. 1 Указа Президента РФ от 11.05.2020 N 316; п. 3 Постановления Губернатора МО от 18.09.2020 N 414-ПГ; Письмо ФНС России от 30.06.2020 N БС-4-19/10549@; Информация ФНС России от 03.07.2020).

Вы вправе приложить к декларации документы, подтверждающие получение дохода по договору дарения, например соответствующий договор (Письмо УФНС России по г. Москве от 25.02.2011 N 20-14/4/017413@).

Примечание. Заполнить декларацию можно с помощью бесплатной программы на сайте ФНС России.

Уплатить налог нужно не позднее 15 июля года, следующего за годом получения подарка. Реквизиты для уплаты налога вы можете уточнить в своей налоговой инспекции (пп. 6 п. 1 ст. 32, п. 4 ст. 228 НК РФ).

Если подарок получен, например, от работодателя, который исчислил налоговую базу и сумму НДФЛ, но не удержал налог и сообщил об этом в налоговый орган, декларацию вам подавать не нужно. НДФЛ подлежит уплате на основании налогового уведомления, которое вам направит налоговый орган. Срок его уплаты — не позднее 1 декабря года, следующего за истекшим годом (п. 7 ст. 6.1, ст. 216, пп. 4 п. 1, п. п. 6, 7 ст. 228, п. 1 ст. 229 НК РФ).

Примечание. Вы можете добровольно перечислить единый налоговый платеж в счет предстоящей оплаты имущественных налогов, а также НДФЛ, подлежащего уплате на основании уведомления (п. 1 ст. 45.1, п. 6 ст. 228 НК РФ).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Налог на дарение

Когда речь идет о подарках, особенно дорогих, закономерно возникают вопросы: считается ли подарок доходом и нужно ли платить налог на дарение? Кто должен платить налог? Даритель? Получатель подарка? Если налог положен, то с какой суммы он платится? Есть ли законные способы не платить или снизить налог?

Получите налоговый вычет в течение недели с услугой Быстровычет!

Даритель не платит налог

Давайте определимся раз и навсегда — даритель не должен платить налог на дарение. Можете спокойно распоряжаться своей собственностью — дарить деньги, недвижимость, автомобили, часть бизнеса — при этой процедуре у вас не возникает ответственности перед налоговым органом, и вы не обязаны уведомлять кого бы то ни было о своем добром поступке.

И это логично. Делая подарок, вы не получаете доход, а раз так, то речь не может идти о подоходном налоге.

А как быть тем, кто получил подарок? Давайте разбираться.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Кто не платит налог при получении подарка

Есть ситуации, когда при получении подарка не нужно платить НДФЛ. Об этом сказано в п. 18.1 ст. 217 НК РФ. То есть законодательство допускает неуплату налога при получении подарка несмотря на то, что был получен доход.

Когда вы не должны платить налог на дарение:

1. Полученный вами подарок — это деньги или любое имущество, кроме недвижимости, транспортных средств, акций, долей, паев. Основание: абз. 1 п. 18.1 ст. 217 НК РФ.

Пример:

Друзья скинулись и подарили вам с невестой поездку на тропический остров. Вам не нужно платить налог со стоимости путешествия, так как этот подарок не относится ни к недвижимости, ни к прочим ограничениям, упомянутым в НК.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

2. Подарок преподнесен близким родственником или членом семьи

Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14 Семейного Кодекса РФ, — это родственники по прямой восходящей и нисходящей линии: родители и дети; дедушки, бабушки и внуки; полнородные и неполнородные братья и сестры.

Если вы получили любой подарок от близкого родственника, вы освобождены от уплаты налога. Обратите внимание — это относится абсолютно ко всем подаркам, включая недвижимость, автомобили, акции, доли, паи, деньги и прочее. Основание: абз. 2 п. 18.1 ст. 217 НК РФ. Более подробно читайте в нашей статье «Налог на дарение родственнику».

Пример:

Дед подарил внуку автомобиль. Внук не должен декларировать подарок и платить налог, так как дед и внук — ближайшие родственники.

Пример:

Брат подарил сестре квартиру. Сестра не должна платить налог на дарение, так как брат и сестра — ближайшие родственники.

Быстрая регистрация и помощь налогового эксперта!

Кто обязан платить налог при получении подарка

Подарок — это экономическая выгода в натуральной или денежной форме. Или, иначе говоря, доход. А раз так, то необходимо заплатить налог на дарение. Основание: ст. 41 НК РФ, п. 1 ст. 210 НК РФ.

Когда вы обязаны заплатить налог на дарение:

1. Если даритель не входит в список близких родственников из п. 18.1 ст. 217 НК РФ и подарил вам недвижимость, транспортное средство, акции, паи или доли

В этом случае вы готовите декларацию 3-НДФЛ, передаете ее в налоговую инспекцию по месту жительства и платите налог на дарение.

Пример:

Теща подарила зятю квартиру. Зять должен будет заплатить налог на дарение, так как теща и зять не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ.

Узнайте, какие документы необходимо подать в вашем случае!

Пример:

Дядя подарил племяннице автомобиль. Так как дядя и племянница не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ, племянница должна будет заплатить налог на дарение автомобиля.

Пример:

Друзья передумали отправлять вас с невестой на тропический остров и подарили вам квартиру. Лучше бы они остановились на путешествии, так как подаренную квартиру придется задекларировать и заплатить налог с дохода. Причина: друзья не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ.

2. Если вы получили подарок от юридического лица или ИП и стоимость подарка выше 4 000 рублей

Причем это может быть как один подарок, так и несколько, полученных вами в течение года на общую сумму от 4 тысяч рублей. Основание: п. 28 ст. 217 НК РФ. Подарком могут быть как деньги, так и имущество. Налог платится не со всей стоимости подарка, а с суммы, превышающей 4 тысячи рублей.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Пример:

Контрагент подарил вам духи стоимостью 7 тысяч рублей. Вы должны будете заплатить налог с суммы, превышающей 4 тысячи, то есть с 3 тысяч рублей: 13% х 3 000 = 390 рублей.

Пример:

Дилер подарил вам на Новый год бутылку шампанского стоимостью 2 тысячи рублей. Так как подарок дешевле 4 тысяч, вы не должны платить налог.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Пример:

В течение года компания-работодатель сделала вам несколько подарков, каждый из которых стоил меньше 4 тысяч рублей. Но к концу года общая стоимость подарков составила 25 тысяч рублей. Бухгалтерия должна удержать с вас НДФЛ на сумму, превышающую 4 тысячи: 13% х (25 000 — 4 000) = 2 470 рублей.

Если вы получили подарок от работодателя, то бухгалтерия самостоятельно оформит перечисление НДФЛ в бюджет государства и снимет с вас эту сумму при ближайшей выплате зарплаты.

Если же вы получили подарок от сторонней организации, и у нее нет возможности изъять у вас НДФЛ, вы должны будете самостоятельно заплатить налог на дарение.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Размер налога на дарение

Получив подарок, подлежащий налогообложению, вам придется отдать в казну государства 13% от его стоимости.

Пример:

Кузина подарила вам квартиру стоимостью 3 млн рублей. Так как кузина не входит в список ближайших родственников, вы должны будете заполнить декларацию 3-НДФЛ и заплатить подоходный налог: 13% х 3 000 000 = 390 тыс. рублей.

Пример:

Свекор подарил невестке автомобиль стоимостью 1 млн рублей. Свекор и невестка — не ближайшие родственники, поэтому невестка обязана задекларировать подарок и заплатить 13% от стоимости подарка: 13% х 1 000 000 = 130 тыс. рублей.

Пример:

Партнер решил увеличить вашу долю в компании и подарил вам акции на 10 млн рублей. Вы должны будете подать декларацию 3-НДФЛ и заплатить налог на дарение — 13% от стоимости подаренных акций: 13% х 10 000 000 = 1,3 млн рублей.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

В какой срок нужно заплатить налог на дарение

Налоговая декларация 3-НДФЛ должна быть передана в налоговую инспекцию по месту жительства до 30 апреля следующего года. Если вы получили подарок в 2020 году, до 30 апреля 2021 года вы обязаны задекларировать этот доход. Основание: п. 3 ст. 228, п. 1 ст. 229 НК РФ. Налог нужно заплатить до 15 июля того же года. Основание: п. 4 ст. 228 НК РФ.

Пример:

В 2020 году теща подарила зятю квартиру. Зять должен заплатить налог на дарение, так как теща и зять не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ. До 30 апреля 2021 года зятю нужно подготовить документы, включая декларацию 3-НДФЛ, и передать их в налоговую инспекцию. Налог следует оплатить до 15 июля 2021 года.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Как установить стоимость подарка

Если дарение было официально оформлено и у вас есть договор дарения, то все просто — в договоре указывается стоимость подарка. Эта сумма и применяется для расчета налога.

Пример:

В 2020 году тесть подарил зятю комнату. Был оформлен договор дарения с указанием стоимости подарка — 900 тыс. рублей. До 30 апреля 2021 года зять подает декларацию 3-НДФЛ и до 15 июля 2021 года платит налог: 13% х 900 000 = 117 тыс. рублей.

В договоре дарения не стоит искусственно занижать стоимость жилья. Налоговый инспектор обратит на это внимание и заставит вас заплатить налог от рыночной стоимости недвижимости. Такие ситуации были рассмотрены Минфином и описаны в письмах от 15 октября 2015 №03-04-05/59154, 08 мая 2014 № 03-04-05/21903, от 30 апреля 2014 №03-04-05/20685.

Для определения рыночной стоимости налоговые органы чаще всего применяют кадастровую стоимость жилья. Если же у вас есть основания для того, чтобы снизить стоимость недвижимости, дайте веские аргументы в пользу такого расхождения с кадастром.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Налог при дарении — основная информация

При получении имущества или денежных средств в дар от другого человека часто возникает вопрос – является ли подарок доходом, и нужно ли платить с подарка налог на доходы в размере 13%? Однозначно ответить на этот вопрос нельзя, так как все зависит от объекта дарения, взаимосвязи дарителя и одаряемого, и некоторых других аспектов.

Ниже мы рассмотрим в подробностях вопросы налогообложения подарков.

Даритель никогда не платит налога

Встречаются ситуации, когда налоговый орган присылает письмо дарителю, требуя задекларировать доход и уплатить налог. При получении такого письма не стоит беспокоиться — налоговый орган иногда получает только данные об отчуждении имущества, предполагая при этом, что была совершена продажа, и Вы получили доход. Вы можете проигнорировать письмо налоговой службы или написать объяснительную записку и приложить к ней копию договора дарения.

В дальнейшем в этой статье мы будем рассматривать только ситуации, когда Вы получили в дар имущество или денежные средства.

Когда не нужно платить налог при дарении?

Согласно налоговому законодательству налог при получении подарка НЕ платится в следующих случаях:

1) Если Вы получили от другого человека в подарок деньги или имущество, неотносящиеся к недвижимости, транспорту, акциям/долям/паям (абз. 1 п. 18.1 ст. 217 НК РФ).

Пример: На день рождения гости подарили Семенову И.П. 60 тыс. рублей. Так как подарок в виде денежных средств от других лиц не облагается налогом, то Семенову И.П. не нужно ни декларировать этот доход, ни платить с него налог.

2) Если Вы получили имущество в дар от члена семьи или близкого родственника (абз. 2 п. 18.1 ст. 217 НК РФ, Письмо Минфина России от 01.06.2016 №03-04-05/31613).

В соответствии с налоговым законодательством (абз. 2 п. 18.1 ст. 217 НК РФ) такими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры. Любое имущество, включая недвижимость, полученное в подарок от этих лиц, не облагается налогом.

Пример: Осина М.З. получила в подарок от дедушки Осина П.Л. автомобиль. Так как согласно п. 18.1 ст. 217 НК РФ дедушка и внучка являются близкими родственниками, то Осиной М.З. не нужно декларировать получение в дар автомобиля и платить налог на доходы.

Пример: Столбова И.Б. по договору дарения получила от матери Терехиной М.С. квартиру. Так как родители и дети являются близкими родственниками, то Столбовой И.Б. не нужно подавать в налоговую декларацию 3-НДФЛ и платить налог на доходы от подарка.

При получении в подарок недвижимости, транспортных средств, акций, долей от родственника или члена семьи, не входящего в вышеуказанный список, Вы должны будете задекларировать доход и уплатить налог на доходы.

Пример: Берестов Г.П. получил от своей тети в подарок квартиру. Так как тетя, согласно п. 18.1 ст. 217 НК РФ, не относится к близким родственникам, то Берестов Г.П. должен подать декларацию 3-НДФЛ в налоговую инспекцию и заплатить налог в размере 13% от стоимости квартиры.

Более подробную информацию о налогообложении при дарении между родственниками Вы можете прочитать в нашей статье: Налог при дарении имущества между родственниками.

Когда нужно платить налог с подарка?

В общем случае подарки признаются натуральным доходом и если доход явно не освобожден от налогообложения (мы описали эти случаи выше), то Вы должны его задекларировать и заплатить налог (п. 1 ст. 210 НК РФ, ст. 41 НК РФ).

Если человек, не входящий в список близких родственников, подарил Вам недвижимость, транспорт, акции или долю в организации, то Вы обязаны подать в налоговый орган декларацию по форме 3-НДФЛ и заплатить налог в размере 13% от стоимости подарка (п. 1 ст. 210 НК РФ, Письмо Минфина России от 05.08.2014 № 03-04-05/38547).

Пример: В 2020 году друг подарил Бочковой Т.М. автомобиль стоимостью 300 тыс. рублей. Так как подарки от друзей не освобождены от налога, то Бочкова Т.М. до 30 апреля 2021 года должна подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2021 года заплатить налог в размере 13% от стоимости подарка (300 000 х 13% = 39 тыс. руб.).

Пример: В 2020 году племянник подарил Славину Д.Б. квартиру стоимостью 2 млн рублей. Согласно п. 18.1 ст. 217 НК РФ племянник не является близким родственником, поэтому Славин Д.Б. до 30 апреля 2021 года должен подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2021 года заплатить налог в размере 13% от стоимости подарка (2 000 000 х 13% = 260 тыс. руб.).

Также с подарка должен быть удержан налог 13% в случае, если он получен от организации (при этом подарок может быть в любой форме, даже денежной), и его стоимость превышает 4000 рублей. Мы не будем подробно останавливаться на этом, так как в большинстве случаев организация сама удерживает налог с подарка и отчитывается в налоговый орган. То есть обязанности уплаты налога и подачи декларации у Вас не возникает.

Сроки подачи налоговой декларации и уплаты налога

Декларацию 3-НДФЛ необходимо подать в налоговую инспекцию по месту основной регистрации (прописки) в срок не позднее 30 апреля года, следующего за годом получения подарка (дохода) (п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Если по итогам декларации Вы должны заплатить налог, то сделать это нужно не позднее 15 июля года, следующего за годом получения подарка (дохода).

Пример: В 2020 году Сычев И.А. получил в подарок от племянницы комнату. Так как племянница, согласно п. 18.1 ст. 217 НК РФ, не является близкой родственницей, то Сычев И.А. подал декларацию 3-НДФЛ в налоговый орган до 30 апреля 2021 года и заплатил налог на доходы в размере 13% от стоимости комнаты до 15 июля 2021 года.

Узнать об ответственности и штрафах за непредставление или несвоевременную подачу декларации 3-НДФЛ, а также неуплату налога Вы можете в нашей статье: Штрафы за задержку/непредставление декларации 3-НДФЛ или неуплату налога.

Как определить стоимость подарка и размер налога?

Если стоимость подарка определена в договоре, она и используется как размер дохода.

Пример: В 2020 Дмитров Ф.М. по договору дарения получил от дяди квартиру. При этом в договоре дарения указана цена квартиры в размере 1,5 млн рублей. По окончании 2020 года (до 30 апреля 2021) Дмитров Ф.М. должен подать декларацию 3-НДФЛ в налоговой орган, в которой будет указан доход от подарка в размере 1.5 млн рублей. Также до 15 июля 2021 года Дмитров должен будет уплатить налог на доходы в размере: 1 500 000 х 13% = 195 000 рублей.

Если стоимость в договоре будет слишком занижена, налоговые инспекторы смогут потребовать уплатить НДФЛ, исходя из рыночной стоимости недвижимости. Эта позиция подкрепляется письмами Минфина России, в которых указывается, что в отношении дарения недвижимости между лицами, не являющимися близкими родственниками, в целях налогообложения величину дохода можно брать из договора, только если она соответствует рыночной стоимости недвижимости (Письма Минфина России от 15.10.2015 №03-04-05/59154, от 08.05.2014 № 03-04-05/21903, от 30.04.2014 №03-04-05/20685).

Пример: Дядя подарил своему племеннику Кислову С.М. квартиру в центре Москвы, указав стоимость квартиры в договоре дарения 100 тыс. рублей. Если Кислов С.М. подаст декларацию с указанием дохода 100 тыс. рублей, то с большой вероятностью налоговая инспекция оспорит размер дохода и попросит уплатить налог в размере 13% от рыночной стоимости квартиры.

Если в договоре дарения не указана стоимость подарка, величина дохода определяется рыночной стоимостью полученного дара.

При определении стоимости жилья налоговая инспекция часто требует исходить из кадастровой стоимости. Поскольку в налоговом законодательстве не определен порядок определения рыночной стоимости, а Вы, например, не согласны с кадастровой стоимостью, Вы можете заявить к расчету иную сумму, настаивая на том, что именно она является рыночной стоимостью Вашего жилья. Однако в этом случае будьте готовы отстоять свою позицию перед налоговыми органами.

Узнать кадастровую стоимость жилья можно в кадастровом паспорте объекта, а также обратившись в Росреестр или в Федеральную Службу Кадастра и Картографии (Кадастровую палату).

Пример: В 2020 году Голубева Д.К. получила по договору дарения комнату от свекрови. Так как свекровь, согласно Налоговому кодексу РФ, не является близкой родственницей, Голубева Д.К. должна уплатить налог на доходы в размере 13% от стоимости комнаты.

Обратившись в Росреестр Голубева Д.К. узнала кадастровую стоимость комнаты (350 тыс. рублей). По окончании 2020 года (до 30 апреля 2021 года) Голубева Д.К. должна подать в налоговый орган декларацию, в которой укажет свой доход от подарка 350 тыс. рублей. Заплатить налог на доходы в размере 45 500 руб. (350 000 руб. х 13%) она должна будет до 15 июля 2021 года.

Как подготовить и подать налоговую декларацию 3-НДФЛ?

Вы можете заполнить декларацию 3-НДФЛ, используя бланк декларации (см. Формы и Бланки). Образцы заполнения декларации Вы можете скачать здесь: Образцы заполнения 3-НДФЛ при дарении.

После заполнения Вы должны подать декларацию 3-НДФЛ в налоговый орган по месту Вашей постоянной регистрации. Сделать это можно лично в налоговом органе или отправить декларацию по почте ценным письмом с описью вложения (более подробная информация представлена в нашей статье: Как и куда подать декларацию 3-НДФЛ?).

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

- Подарок, который не связан с вознаграждением сотрудника за его трудовые заслуги.

Гражданский кодекс предусматривает дарение такого рода подарков, но необходимо учитывать, что если стоимость подарка более 3000 руб. и дарителем выступает юрлицо, то в этом случает должен быть заключен договор в письменной форме. Однако безопаснее для работодателя, если заключение договора будет производиться независимо от стоимости подарка.

- Подарок как поощрение за труд.

В ТК РФ предусмотрено вознаграждение работников ценными подарками за добросовестное выполнение своих трудовых обязанностей. В этом случае стоимость подарка считается как часть оплаты труда, а передача подарка происходит на основе трудового договора с сотрудником. Помимо письменного договора дарения необходимо также издать приказ о поощрении работника подарком по форме № Т-11 или самостоятельно утвержденной форме.

Документальное оформление

- дату и место составления;

- реквизиты работодателя (полное наименование, юридический адрес, номер банковского счета);

- данные сотрудника (ФИО, должность, подразделение, ИНН);

- подписи сторон.

В содержании договора необходимо учесть:

- предмет дарения;

- форму подарка (материальная форма подарка, денежная, право собственности);

- стоимость подарка (цена приобретения);

- дату вручения подарка;

- информацию о безвозмездности передаваемой стоимости;

- основания вручения подарка (день рождения, календарные праздники).

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

- акт дарения совершен на основании договора дарения;

- в тексте договора дарения указывается, что работодатель передает работнику имущество в собственность на безвозмездной основе;

- вручение подарка носит несистематический характер.

Если все вышеуказанные пункты соблюдены, то возникает полное право не начислять страховые взносы на стоимость такого подарка.

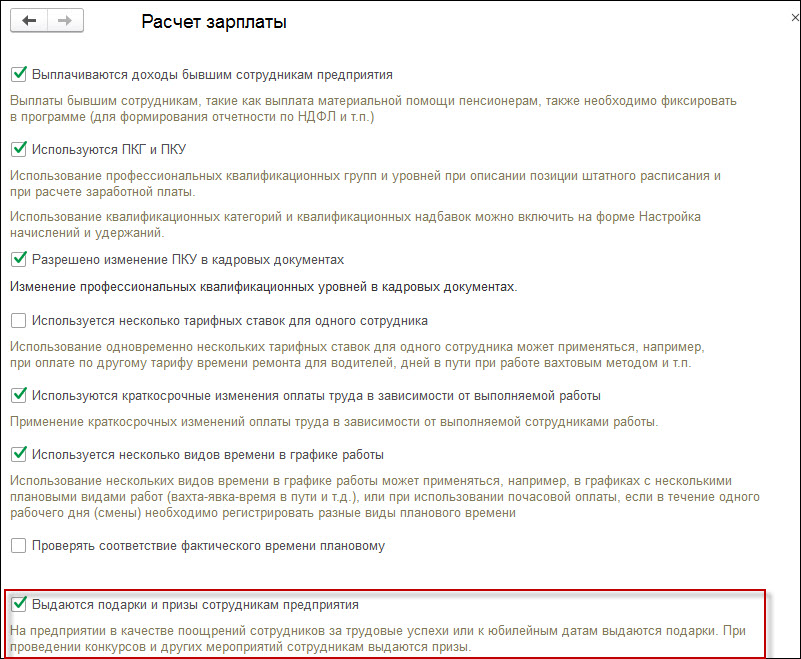

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются:

- месяц, в котором происходит выдача подарка;

- организация, от лица которой будет выдан подарок;

- переключатель «Подарок» установлен по умолчанию, но можно выбрать и второй вариант «Приз, выигрыш в конкурсе»;

- дата выдачи — это дата фактического получения дохода в виде стоимости подарка;

- в разделе «Взносы» устанавливается флаг «Подарок (приз) предусмотрен коллективным договором», если необходимо начислить страховые взносы со стоимости подарка. В этом случае доход регистрируется как доход, целиком облагаемый страховыми взносами. При этом страховые взносы рассчитываются документом «Начисление зарплаты и взносов» (раздел «Зарплата» — «Начисление зарплаты и взносов»).

- в табличной части документа заполнение происходит по кнопке «Добавить» или по кнопке «Подбор списком сотрудников» (заполняется сотрудник, сумма дохода, коды вычета. если стоимость подарка более 4000 руб., сумма вычета и сумма налога).

- в поле «Мотив поощрения» можно указать причину выдачи подарка.

После записи и проведения данного документа можно вывести на печать приказ № 11-Т.

Налогообложение подарков от организаций и физлиц

Налогообложение подарков, полученных от организаций

В соответствии с п. 2 ст. 572 ГК РФ подарком признается безвозмездно переданная в собственность физлица вещь либо имущественное право. На стороне дарителей могут выступать в том числе организации и ИП, которые могут дарить подарки, например, своим работникам, клиентам и потенциальным покупателям.

Причем в ряде случаев дарение подарков влечет возникновение обязанностей налогового агента по НДФЛ и необходимость уплаты налога со стоимости переданного подарка.

По закону при определении налоговой базы по НФДЛ учитываются все доходы физлица, полученные им как в денежной, так и в натуральной формах, а также доходы в виде материальной выгоды.

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Подарки в этом смысле исключением не являются.

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Подарки в этом смысле исключением не являются.

Вместе с тем далеко не все подарки являются объектом налогообложения по НДФЛ. Так, не облагаются налогом подарки, поступающие физлицам от организаций и ИП, чья стоимость не превышает 4 000 рублей (п. 28 ст. 217 НК РФ). С таких подарков НДФЛ не платится.

При этом стоимость подарка в размере, превышающем установленное ограничение в 4 000 рублей, подлежит обложению налогом в общеустановленном порядке. То есть, если организация дарит физлицу больше 4 000 рублей, то с суммы превышения необходимо исчислить и заплатить в бюджет НДФЛ.

Причем пороговое значение в 4 000 рублей считается за налоговый период, то есть за целый год. Это значит, что сувенирная продукция, стоимостью до 4 000 рублей, единоразово подаренная клиентам или возможным покупателям, не облагается налогом. При дарении подобных подарков у организации не возникает обязанности по исчислению, удержанию и уплате НДФЛ.

Если же организация подарит сотруднице 2 000 рублей, скажем, к 8 марта, а на Новый год (в этом же году) подарит ей же еще 4 000 рублей, то НДФЛ с полученных подарков в этом случае придется заплатить.

Но налог в размере 13% будет исчисляться не с совокупной величины подарков (2 000 + 4 000), а именно с суммы, которая превышает величину в 4 000 рублей. Иными словами, в данном случае организация-даритель должна будет заплатить в бюджет НДФЛ в размере 260 рублей (2 000 х 13%).

Уплата налога с подарков от организаций

Срок уплаты налога — не позднее дня, следующего за днем вручения подарка в денежной форме.

Но если подарок стоимостью свыше 4 000 рублей вручается организацией в натуральной форме (например, в виде сувениров, украшений, дорогих букетов и т.д.), налог должен быть удержан в день выплаты ближайшей зарплаты (п. 4 ст. 226 НК РФ).

В том случае, если организация по каким-либо причинам не смогла удержать и перечислить НДФЛ со стоимости подарка свыше 4 000 рублей, то полученный таким образом доход декларирует и уплачивает НДФЛ уже сам одаряемый, а не организация-даритель.

Это возможно, в частности, в тех случаях, когда организация подарила физлицу дорогостоящий подарок, но впоследствии никаких выплат (зарплаты, премии и т.д.) в течение налогового периода в его пользу так и не произвела.

В таких ситуациях организация должна будет письменно уведомить ИФНС и самого налогоплательщика о невозможности удержания НДФЛ и сумме налога, подлежащего уплате с врученного подарка.

Для этого в ИФНС и физлицу направляется справка 2-НДФЛ с признаком 2. Срок направления такой справки — не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства (п. 5 ст. 226 НК РФ).

Если до окончания налогового периода организация все же выплатит налогоплательщику какие-либо денежные средства, она обязана будет произвести из них удержание налога с учетом не удержанных ранее сумм. После окончания налогового периода и письменного сообщения о невозможности удержать НДФЛ обязанность по уплате возлагается на физлицо (письмо ФНС от 22.08.2014 № СА-4-7/16692).

То есть, направив справку 2-НДФЛ с признаком 2, организация освобождается от обязанностей налогового агента в части удержания и уплаты НДФЛ с врученного физлицу подарка. НДФЛ будет уплачивать уже сам налогоплательщик, получивший подарок, на основании уведомления, которое ему вышлет ИФНС. При этом физлицо должно будет уплатить НДФЛ не позднее 15 июля года, который идет за годом получения подарка (п. 4 ст. 228 НК РФ).

Учет подарков в составе расходов

Если к самому факту дарения организациями подарков налоговики относятся снисходительно, поскольку законодательство не запрещает такое дарение, то с возможностью учета стоимости подарков в расходах организации все обстоит гораздо сложнее.

Дело в том, что в соответствии с действующими правилами расходами в целях налогообложения прибыли признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода (ст. 252 НК РФ).

При этом НК РФ прямо устанавливает правило, согласно которому при определении налоговой базы по налогу на прибыль организаций нельзя учитывать расходы в виде безвозмездно переданного имущества и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

При этом НК РФ прямо устанавливает правило, согласно которому при определении налоговой базы по налогу на прибыль организаций нельзя учитывать расходы в виде безвозмездно переданного имущества и расходов, связанных с такой передачей (п. 16 ст. 270 НК РФ).

Поскольку дарение подарков как раз и является безвозмездной передачей имущества, то с позиции проверяющих затраты на приобретение этих подарков не могут включаться в налоговую базу по налогу на прибыль организаций (письмо Минфина от 18.09.2017 № 03-03-06/1/59819). Причем это правило справедливо не только для ОСНО, но и для УСН.

Вместе с тем организация все же может на свой страх и риск отнести подарочные затраты к представительским, рекламным расходам и расходам на оплату труда. При этом расходы на подарки должны быть должным образом подтверждены и обоснованы.

Например, организация в рекламных целях может презентовать своим клиентам, потенциальным покупателям и партнерам фирменную сувенирную продукцию.

Чтобы учесть стоимость такой продукции в составе рекламных расходов, у организации должны быть не только первичные документы на приобретение такой продукции, но и документ, подтверждающий, что эта продукция использовалась именно в рамках рекламного мероприятия (письмо ФНС от 08.05.2014 № ГД-4-3/8852).

То есть организация должна доказать, что подаренные сувениры вручаются потенциальным покупателям и партнерам не просто так, а именно с целью увеличения клиентской базы и, как следствие, получения доходов.

Что касается подарков, вручаемых своим сотрудникам, то они в целях уменьшения налогооблагаемой прибыли должны быть непосредственно связаны с производственной деятельностью работников, а еще лучше – являться составной частью заработной платы.

При этом такие подарки в качестве стимулирующих выплат необходимо прописать в локальных нормативных актах или в положении о премировании (постановление Арбитражного суда Уральского округа от 17.12.2014 № А50-2698/2014).

Но в любом случае организация должна быть готова к тому, что свою правоту предстоит отстаивать в судебном порядке, поскольку налоговики, как правило, не считают затраты на подарки экономически оправданными расходами.

Если организация желает избежать возможного доначисления налогов и судебных разбирательств с налоговиками, то вручение подарков следует производить за счет чистой прибыли. То есть уже после уплаты налога и без учета стоимости подарков в составе расходов.

НДС с подарков

При дарении подарков как сотрудникам организации, так и ее клиентам происходит безвозмездная передача в собственность физлица какого-либо имущества или имущественного права (ст. 572 ГК РФ).

В свою очередь объектом налогообложения НДС признаются операции по реализации товаров, работ и услуг на территории РФ (пп. 1 п. 1 ст. 146 НК РФ). Причем под реализацией в указанной норме подразумевается в том числе и передача права собственности на товары, работы и услуги на безвозмездной основе.

Таким образом, товары, безвозмездно переданные работникам или клиентам (потенциальным клиентам) организации в качестве подарков, являются объектом налогообложения НДС на общих началах.

При этом налоговая база по данным операциям определяется в соответствии с п. 1 ст. 154 НК РФ. То есть исходя из рыночной (покупной) стоимости подарков с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

В свою очередь рыночная стоимость приобретенных организацией подарков может быть подтверждена на основании счетов-фактур или товарных накладных от поставщиков (письмо Минфина от 04.10.2012 № 03-07-11/402).

В то же самое время суммы НДС, предъявленные организации-дарителю при приобретении подарков, разрешается заявить к вычету (постановление Президиума ВАС РФ от 25.06.13 № 1001/13).

Налогообложение подарков от физлиц

Обязанность по уплате НДФЛ со стоимости подарков, полученных от других физлиц, будет зависеть от того, какое именно имущество выступает в качестве подарка и кто является дарителем.

При налогообложении подарков, получаемых от физлиц, применяется правило, установленное в соответствии с п. 18.1 ст. 217 НК РФ. Согласно данной норме, доходы в денежной и натуральной форме, получаемые от физлиц в порядке дарения, освобождаются от НДФЛ, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей и паев.

При налогообложении подарков, получаемых от физлиц, применяется правило, установленное в соответствии с п. 18.1 ст. 217 НК РФ. Согласно данной норме, доходы в денежной и натуральной форме, получаемые от физлиц в порядке дарения, освобождаются от НДФЛ, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей и паев.

При этом согласно абз. 2 п. 18.1 ст. 217 НК РФ доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи или близкими родственниками.

Однако это не означает, что в целях освобождения от уплаты НДФЛ одаряемый и даритель непременно должны являться членами семьи или близкими родственниками.

Как поясняла ФНС в письме от 10.07.2012 № ЕД-4-3/11325@, условие о родстве и семейных отношениях касается только случаев, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли и паи.

Доходы же в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения, не подлежат налогообложению НДФЛ независимо от того, являются ли даритель и одаряемый членами семьи или близкими родственниками.

Таким образом, с денег, получаемых в подарок от другого физлица, в любом случае не нужно платить НДФЛ. Способ получения денег (наличными или зачислением на банковскую карту) значения также не имеет.

На родство дарителя и одарямого налоговики обращают внимание только тогда, когда речь идет о таких подарках, как, например, недвижимость или автомобили. При этом близкое родство определяется в соответствии с нормами семейного законодательства.

Напомним, близкими родственниками в указанных целях признаются супруги, родители и дети, усыновители и усыновленные, дедушки, бабушки и внуки, полнородные и неполнородные братья и сестры (ст. 14 СК РФ).

Дарение автомобилей и квартир между указанными родственниками не образует базу для налогообложения НДФЛ. Но если дарение происходит, скажем, между тетей и ее племянниками или двоюродными/троюродными братьями и сестрами, то с полученных квартир и автомобилей потребуется уплатить НДФЛ в общеустановленном порядке.

Как оформить договор дарения

1. Что такое дарение?

- безвозмездная передача одним лицом другому в собственность вещи либо имущественного права (требования) к себе или к третьему лицу;

- обещание безвозмездно передать в собственность какую-либо вещь либо имущественное право (требование) к себе или к третьему лицу. Например, родители обещают ребенку, что подарят ему свой автомобиль, когда ему исполнится 18 лет. Следует обратить внимание, что обещание передать вещь требует обязательной письменной формы и должно содержать ясно выраженное намерение совершить в будущем безвозмездную передачу вещи или права конкретному лицу. Обещание подарить все свое имущество или часть всего своего имущества без указания на конкретный предмет дарения в виде вещи, права или освобождения от обязанности ничтожно. Также важно понимать, что нельзя пообещать подарить что-то после своей смерти — в этом случае составляется завещание;

- освобождение или обещание освобождения от имущественной обязанности перед собой или перед третьим лицом. Другими словами, когда даритель прощает одаряемому долг либо когда берет на себя обязательство выплатить его долг третьему лицу. Опять же, безвозмездно.

Если одаряемый в ответ на подарок также передает какую-либо вещь или имущественное право дарителю, оказывает ему какую-либо услугу либо берет на себя другие обязательства, сделка считается притворной.

2. Кто может быть дарителем?

Подарок стоимостью менее 3 тысяч рублей может подарить кто угодно кому угодно.

Для более дорогих подарков в Гражданском кодексе есть ограничения. Дарителем не может быть:

- малолетний гражданин, то есть ребенок до 14 лет, — ни лично, ни через законного представителя. С 14 лет дорогостоящие подарки можно вручать с письменного согласия родителей (усыновителей, попечителей); если речь идет о недвижимости, также нужно будет получить разрешение органов опеки и попечительства. Исключение — полная эмансипация ребенка в 16 лет;

- гражданин, признанный недееспособным , — ни лично, ни через законного представителя.

3. Кому нельзя дарить подарки?

Согласно Гражданскому кодексу, запрещается дарить дорогостоящие подарки (дороже 3 тысяч рублей):

- работникам образовательных, медицинских, социальных и аналогичных организаций, в том числе работникам организаций для детей-сирот и детей, оставшихся без попечения родителей, от лица тех, кто в этих организациях лечится, учится или содержится, и их родственников;

- лицам, замещающим государственные и муниципальные должности, государственным и муниципальным служащим, служащим Банка России в связи с их должностным положением или в связи с исполнением ими служебных обязанностей (за исключением подарков в связи с официальными мероприятиями, но и в этом случае подарки дороже 3 тысяч рублей признаются государственной собственностью);

- коммерческим организациям, если одаряемым по договору дарения также является коммерческая организация.

4. Как подарить движимое имущество, например деньги или автомобиль?

В Гражданском кодексе предусмотрены случаи, когда письменная форма договора дарения (в обиходе — дарственная) движимого имущества обязательна:

- если договор содержит обещание дарения в будущем;

- если даритель — юридическое лицо и стоимость дара превышает 3 тысячи рублей.

В остальных случаях договор дарения может быть заключен как письменно, так и устно — посредством вручения самого подарка, символической передачи подарка (например, вручение ключей) либо вручения правоустанавливающих документов.

Однако во избежание недоразумений рекомендуется все договоры дарения заключать письменно у нотариуса (найти нотариуса в Москве можно с помощью сервиса на сайте Московской городской нотариальной палаты, в России — с помощью сервиса на сайте Федеральной нотариальной палаты. Обращаться можно к любому нотариусу). Во-первых, нотариус разъяснит вам ваши права и обязанности, поможет лучше разобраться в том, какие юридические последствия повлечет за собой заключение договора дарения. Во-вторых, если в будущем кто-то захочет оспорить факт передачи и получения дара, вам будет легче доказать свою правоту в суде: нотариальный акт имеет повышенную доказательную силу. Но даже если в рамках отдельного дела и будет доказано, что нотариальное действие было совершено с нарушением закона, нотариус несет полную финансовую ответственность за результаты своей профессиональной деятельности. Это означает, что он возместит причиненный ущерб в полном объеме. Таким образом, обращение к нотариусу при заключении договора дарения обеспечит максимальную надежность и безопасность совершаемой сделки.

На практике оформленный письменно договор дарения, подтверждающий право собственности нового владельца, потребуется при дарении автомобиля и других автотранспортных средств для регистрации в ГИБДД, а также самоходной техники (регистрируется в Гостехнадзоре Москвы), самолетов и вертолетов (регистрируется в Федеральном агентстве воздушного транспорта РФ) и маломерных судов (регистрируется в Государственной инспекции по маломерным судам РФ города Москвы).

5. Как подарить квартиру, дом, участок, гараж?

Чтобы подарить недвижимость, необходимо иметь в виду следующие условия:

- если вы хотите подарить имущество, находящееся в общей совместной собственности, вам требуется получить согласие всех остальных собственников (за исключением случаев, когда между вами заключено соглашение, в котором указано иное). Речь идет именно о совместной, а не долевой собственности. Если вы владеете долей и хотите ее подарить, вам не нужно получать согласие других собственников;

- письменный договор — обязательное условие при дарении недвижимости. Вы можете составить его как самостоятельно, так и, например, с юристом, но надежнее всего заключить договор у нотариуса (найти нотариуса в Москве можно с помощью сервиса на сайте Московской городской нотариальной палаты, в России — с помощью сервиса на сайте Федеральной нотариальной палаты. Обращаться нужно к нотариусу, работающему в том субъекте Федерации, где находится недвижимость . Если вы дарите долю в квартире (за исключением случаев, когда все собственники дарят свои доли по одной сделке), то заверять у нотариуса не просто желательно, а обязательно (в силу требований закона);

- переход права нужно обязательно зарегистрировать в Росреестре. Если вы удостоверили договор у нотариуса, он самостоятельно направит все документы на регистрацию прав. Срок регистрации в этом случае сокращен — три дня при подаче нотариусом документов на бумажном носителе и один день при подаче документов в электронном виде.

6. Нужно ли платить налог за подарок?

Если вы даритель, вам не нужно платить налог за дарение. Вы передаете вещь безвозмездно — соответственно, не получаете доход. Таким образом, оснований для уплаты подоходного налога (НДФЛ) нет.

Налог уплачивает получатель подарка, но не во всех случаях.

Вы не должны платить налог при получении подарка:

- если полученный вами подарок — это деньги или любое имущество, кроме недвижимости, транспортных средств, акций, долей, паев;

- если подарок преподнесен членом семьи или близким родственником — супругом, родителем, ребенком, усыновителем и усыновленным, дедушкой, бабушкой, внуком, полнородным или неполнородным (имеющим только общего отца или только мать) братом или сестрой.

Вы обязаны заплатить налог при получении подарка:

- если вы получили в дар от человека, не являющего вашим близким родственником, недвижимое имущество, транспортное средство, акции, доли, паи;

- если вы получили подарок стоимостью свыше 4 тысяч рублей от юридического лица или индивидуального предпринимателя.