Свойства регулирующей функции налогов

Налог

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В РФ различаются налоги трех видов: федеральные, региональные и местные.

Перечень налогов каждого из видов установлен Налоговым кодексом РФ.

Органы государственной власти не вправе вводить дополнительные налоги обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

Элементы налога

Прежде чем взимать тот или иной налог, государство в лице законодательных или представительных органов власти в законодательных актах должно определить элементы налога.

Элементы налога – это принципы построения и организации налогов.

К элементам налога относятся:

срок уплаты налога.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов

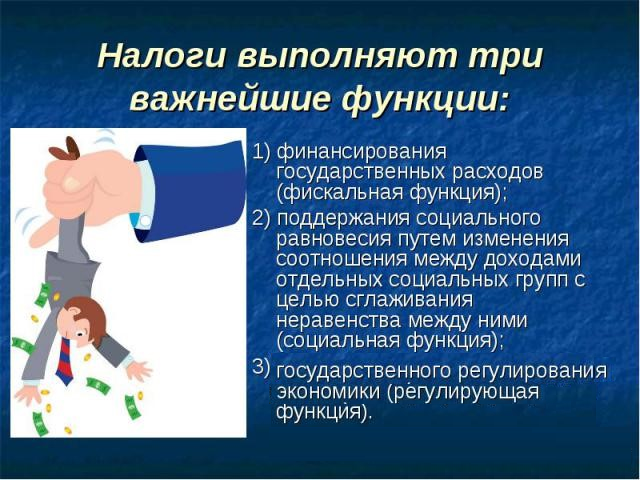

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Налоги: их виды и функции

Определимся с понятиями

Налоговые обязательства — это платеж, взимаемый государственными органами в индивидуальном обязательном и безвозмездном порядке с юридических и физических лиц для финансового обеспечения деятельности государства. Ключевое понятие и виды налогов закреплены на законодательном уровне. Основной нормативный документ, регламентирующий порядок взаимоотношений между государством и налогоплательщиками, — это НК РФ .

Совокупность всех фискальных обязательств (налогов, сборов, взносов, пошлин и иных налоговых платежей) представляет собой налоговую систему государства. Исчерпывающий перечень фискальных сборов устанавливается на федеральном уровне. Местные и региональные власти не вправе вводить дополнительные виды налогообложения.

Такое имеют «налоги» понятие; виды и функции фискальных обязательств определяются их ключевым назначением: пополнением доходной части бюджета. То есть основной доход государства — это сборы и взносы граждан и предприятий.

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

- Фискальная. Заключается в том, что налоговая система является основным источником доходной части государственной казны. Реализация данной функции производится за счет контроля и санкционирования. Остальные функции являются производными от фискальной, то есть направлены на ее реализацию.

- Распределительная. Данная функция заключается в перераспределении денежных средств между разными категориями населения. Например, органы власти взимают обязательные платежи с налогоплательщиков и направляют эти средства на поддержку малообеспеченных и незащищенных слоев населения.

- Регулирующая. Функция направлена на урегулирование политических и экономических вопросов государства. Иными словами государство разрабатывает такую налоговую политику, которая подразумевает не только всеобщее обложение и изъятие, но и предусматривает право воспользоваться льготами, вычетами, освобождениями и прочими привилегиями.

- Контрольная. Позволяет государству контролировать правильность, полноту и своевременность расчетов с бюджетом. Иными словами специально созданная служба непрерывно контролирует полноту и своевременность уплаты обязательных платежей в бюджет. За нарушение (просрочки, недоимки, уклонения) предусмотрены штрафные санкции.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Классификация налоговых платежей

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

- Федеральные — платежи, условия и нормы налогообложения по которым утверждаются на высшем уровне — Правительством Российской Федерации. Например НДФЛ, налог на прибыль, НДС. Региональные и муниципальные власти не могут ставить дополнительные условия, нормы и порядок налогообложения по таким платежам.

- Региональные — обязательства, условия применения которых устанавливаются законодательными властями региона, субъекта, автономной области. Например транспортный сбор.

- Местные или муниципальные — это сборы, которые регулируются на уровне муниципальных образований. Например земельный сбор.

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Итоги и выводы

Итак, определим, что такое налоги, их виды и функции, кратко.

Налоговые обязательства — это обязательные платежи в пользу государства, которые имеют индивидуальный, безвозмездный характер. Выполняют четыре основные функции: фискальную (пополнение бюджета), распределительную (перераспределение средств), регулирующую (утверждение норм и правил налогообложения), контрольную (надзор за полнотой и своевременностью расчетов).

Функции налогов

Социально-экономическая сущность и роль налогов проявляется в их функциях, т.е. в основных направлениях воздействия налогов па развитие общества и государства. Функции налогов являются способом выражения их различных свойств. Функции показывают, каким путем реализуется общественное назначение налогов как инструмента распределения и перераспределения государственных доходов.

Налоги используются всеми рыночными государствами как метод прямого влияния на бюджетные отношения и опосредованного (через систему льгот и санкций) воздействия па производителей товаров, работ и услуг. Через налоги достигается относительное равновесие общественных потребностей и ресурсов, необходимых для их удовлетворения, через налоги обеспечивается рациональное использование природных богатств, в частности путем введения штрафов и иных ограничений на распространение вредных производств. Посредством налогов государство решает экономические, социальные и другие общественные проблемы.

С этих позиций налоги выполняют четыре важнейшие функции, каждая из которых реализует то или иное практическое назначение налогов.

- 1. фискальная;

- 2. контрольная;

- 3. распределительная.

Между собой эти функции взаимосвязаны и взаимозависимы. Ни одна из них не может развиваться в ущерб другой.

- 1) Фискальная функция (от слова «фиск» — казна, хранилище денег или совокупность финансовых ресурсов государства) обеспечивает перераспределение части финансовых ресурсов общества в пользу государства. Эта функция проявляется через формирование доходов посредством аккумулирования средств в бюджете и внебюджетных фондах. Расходование бюджетных средств производится на социальные услуги и хозяйственные нужды, поддержку внешней политики и безопасности, на административно-управленческие расходы и платежи по государственному долгу. Перераспределение средств с помощью фискальной функции, с одной стороны, должно обеспечить реализацию государственных программ, с другой — не нарушить нормальный ход воспроизводства. За счет фискальной функции налогов достигается перераспределение части ВВП в территориальном, отраслевом и социальном разрезах.

- 2) Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

- 3) Регулирующая функция налогов проявляется через систему особых мероприятий в сфере налогообложения, направленных на вмешательство государства в экономические процессы. Эта функция предполагает влияние налогов на разные стороны общественного развития, в том числе: инвестиционный процесс; склад или рост производства, а также его структуру; научно-технический прогресс; распределение и перераспределение национального дохода; спрос и предложение; объем доходов и сбережений населения и др.

Суть регулирующей функции общественного воспроизводства в том, что налогами облагаются ресурсы, направляемые на потребление, и освобождаются от обложения ресурсы, направляемые па накопление производственных фондов. Поэтому выделяют три составляющие регулирующей функции:

Стимулирующая подфункция налогов реализуется через системы льгот, исключений, предпочтений, увязанных льготообразующими признаками объекта налогообложения. Она проявляется в изменении объектов обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и др. Законом предусмотрены следующие виды льгот:

- 1. необлагаемый минимум объекта налога;

- 2. изъятие из обложения определенных элементов объекта налога;

- 3. освобождение от уплаты налогов отдельных категорий плательщиков;

- 4. понижение налоговых ставок;

- 5. целевые налоговые льготы;

- 6. прочие налоговые льготы.

Предпочтения установлены в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инновационных затрат. Налоговый кредит, как и всякий кредит, предоставляется на условиях возвратности и платности, оформляется договором между предприятием и соответствующим налоговым органом.

Подфункцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги, взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность.

Перечисленные функции налога тесно связаны между собой. Рациональность действующего законодательства определяется и I степенью относительного равновесия налоговых функций. На практике фискальная функция налога всегда реальна, а регулирующая функция может существовать номинально или быть деформирована. Поэтому поиск оптимального соотношения налоговых функций ведется непрерывно, ибо их относительное равновесие позволяет сформировать бюджет, не ущемляя экономических интересов налогоплательщиков.

Экономика. 11 класс

Конспект урока

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе. Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

- Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь. – М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

Основные функции налогов в государстве: Подробный анализ

Основные функции налогов в государстве – это фискальная, регулирующая, социально-распределительная и контрольная. Их значимость и способ реализации определяются реализуемой государством налоговой политикой.

Содержание этой статьи:

- Налогообложение: причины и основания появления

- Понятие и система налоговых функций

- Сущность фискальной налоговой функции

- Регулирующая функция налогов

- Контроль как одна из налоговых функций

- Социальная функции налогов

- Значение системы налогообложения

- Налоги и налогообложение. Урок 1. Введение в дисциплину

Несмотря на продолжительные исследования, единого мнения касательно перечня и содержания основных функций налогов в государстве пока не сложилось.

Большинство теоретических обобщений касаются фискальной функции налогов, ее роли в наполнении государственной казны, региональных и муниципальных бюджетов (относится к местным налогам).

Важно помнить, что система налогообложения имеет огромный регуляторный потенциал. Грамотная налоговая политика позволяет правительствам развитых стран разрешать множество разноплановых задач в экономической и социальной сфере.

Налогообложение: причины и основания появления

Функции налогов в государстве определяются уровнем производственных отношений, степенью зрелости гражданского общества и руководства страны.

Реализация фискальных полномочий обеспечивается аппаратом госструктур и множеством чиновников. Принудительное изъятие у населения и организаций части дохода соответствует принципу справедливости.

Достаточно вспомнить, какие услуги государство оказывает обществу. Это:

- оборона территории;

- обеспечение безопасности и правопорядка;

- управление народным хозяйством;

- создание системы общественного транспорта, коммуникаций;

- решение экологических проблем;

- финансирование системы образования, здравоохранения;

- защита граждан за рубежом.

Публичные услуги охватывают важнейшие стороны жизнеобеспечения общества. Все они пользуются спросом у отдельных индивидуумов и коллективов, хотя номинально бесплатны.

Очевидно, что деятельность государства сопряжена с расходами. Поэтому правительство в рамках государственного налогового регулирования взыскивает с частного сектора плату, которая имеет вид:

- налогов;

- пошлин;

- таможенных сборов;

- иных обязательных платежей.

Таким образом, основанная роль налогов в государстве – предоставить правительству в лице госструктур достаточный объем денежных средств для реализации полномочий.

Важно: чтобы обеспечить регулярность поступлений в бюджет, любое государство вынужденно систематически и целенаправленно собирать налоги. Насколько конструктивна налоговая политика, зависит от уровня развития государства и общества.

Понятие и система налоговых функций

Налоговые функции – это способ демонстрации их свойств в действии. Сущность налогов определяется тем, какие цели преследует законодатель при их установлении, какие формы и методы применяются для их сбора.

Значение налогов в государстве видоизменялось в пределах каждого исторического этапа развития. Они рассматривались как:

- средство распределения расходов казны среди налогоплательщиков в соответствии с их платежеспособностью;

- форма принудительного изъятия денег;

- индивидуально безвозмездные обязательные платежи, которые имеют вид принудительного отчуждения части активов в пользу правительства или муниципалитета.

С экономической точки зрения, налог имеет две основные задачи:

- фискальную (бюджетную);

- регулирующую.

Юриспруденция дополняет перечень налоговых функций, выделяя:

- социальную (распределительную);

- контрольную (надзорную).

Важно: чтобы быть реализованной, любая налоговая функция требует осознанного и целенаправленного управления со стороны государства. Такая деятельность имеет вид планирования, мотивации, координации и контроля.

Сущность фискальной налоговой функции

Во времена средневековья фискальная функция налогов рассматривалась как единственно актуальная. Поскольку пошлинами облагалась преимущественно земля и торговая деятельность (прообразы ЕСХН и подоходного налога), контроль над полнотой и своевременностью уплаты был прост.

Необходимость реализации государством комплексной налоговой политики возникла в связи с индустриализацией, усложнением экономических и социальных отношений.

Важно: фискальная функция отнесена к числу базовых. Ряд экономистов считают ее первичной, а все другие налоговые функции – производными. В некоторых источниках фискальная функция противопоставляется регулирующей. Это противоречит здравому смыслу. Взыскание части дохода населения и субъектов хозяйствования в пользу казны подразумевает перераспределение ВВП, а этот процесс имеет экономическую подоплеку.

В целом, сущность фискальной функции налогов заключается в:

- мобилизации финансовых ресурсов для выполнения целевых программ;

- наполнении казны: формирование доходной части бюджетов;

- перераспределении ВВП.

back to menu ↑

Регулирующая функция налогов

Регулирующая функция обязательных платежей заключается во влиянии на структуру и динамику общественного производства с целью стимулирования научного и технического прогресса, эффективного размещения производительных сил.

Результат реализации экономической функции имеет вид:

- влияния на деловую активность;

- усиления/ослабления накопления капиталов;

- стимулирования/сдерживания развития отдельных секторов экономики;

- увеличения/уменьшения платежеспособного спроса со стороны населения.

Важно: регулирующая функция налогов позволяет сформировать систему рычагов, с помощью которых можно стимулировать развитие определенных сфер народного хозяйства, минимизировать издержки производителей социально значимой продукции, реализовать протекционистскую политику в отношении отдельных предприятий или целых отраслей.

Контроль как одна из налоговых функций

Контрольное значение налогообложения заключается в отслеживании уполномоченными госструктурами (в России – ФНС, ФТС) своевременности и полноты поступлений в бюджет. Система контроля предполагает также сопоставление уплаченных в казну сумм с прибылью и стоимостью активов налогоплательщика с целью пресечения использования незаконных схем налоговой оптимизации.

Мобилизация средств в бюджет и контроль над хозяйственной деятельностью тесно переплетены. Об этом свидетельствует взаимосвязь бухгалтерского и налогового учета, а также наделение ФНС рядом неналоговых полномочий:

- регистрация создания/ликвидации субъектов хозяйствования;

- ведение ЕГРЮЛ, ЕГРИП;

- контроль использования кассовых аппаратов и прочее.

back to menu ↑

Социальная функции налогов

Множество споров возникает по поводу социальной функции налогов. С одной стороны, любой обязательный платеж подразумевает перераспределение, поскольку подразумевает изъятие средств в пользу государства. С другой, невозможно достоверно установить социальную функцию или мотивацию таких действий.

- внедрен для угнетения игорного бизнеса, что является альтернативной его полного запрещения;

- имеет целью справедливое налогообложение сверхдоходов в этой сфере; не предназначен для искоренения игорного бизнеса, поскольку это привело бы к сокращению поступлений в бюджет.

Социальная функция налогов заключается в поддержании равновесия, корректировке соотношения доходов самых бедных и богатых граждан. Такая деятельность имеет вид:

- сглаживания социального неравенства;

- унификации медицинских и образовательных услуг;

- предоставлении льгот, дотаций, пособий.

Важно: функции налогов в государстве – уменьшить дифференциацию доходов разных слоев населения, способствовать снижению недовольства и социальной напряженности.

Левоцентриские силы традиционно считают справедливой систему налогообложения с прогрессивной шкалой подоходного налога, акцизами на предметы роскоши.

Табак, алкоголь, носильное золото, антиквариат будут пользуются спросом у богатых вопреки росту цен.

Значение системы налогообложения

Есть мнение, что налог не имеет никаких функций, поскольку его сущность сводится к изъятию денег.

Фискальная и распределительная экономические функции – атрибут системы налогообложения в целом, поскольку ни один из обязательных сборов не может иметь определяющего значения на поведение участников экономических отношений.

Отечественный законодатель декларирует стремление к совершенствованию налоговой системы.

На протяжении многих лет налоговая политика была сориентирована на реализацию фискальной функции, в то время как экономическими функциями незаслуженно пренебрегали.

И это несмотря на то, что в бюджетном послании на 2014-2016 года глава государства указывает на необходимость:

- снижения налогового бремени;

- создания благоприятных инвестиционного климата;

- формирование условий для модернизации, повышения конкурентоспособности товаропроизводителей.

Важно: реализация грамотной налоговой политики избавила Российскую систему налогообложения от излишнего налогового бремени. Однако ощущается недостаток налоговых льгот.

Для российской экономики характерен дисбаланс: экспортные сырьевые и обслуживающие отрасли находятся в более благоприятных условиях, чем остальные. В таких условиях важное место в числе экономических функций должны занять стимулирующие и протекционистские мероприятия по отношению к другим отраслям. Их реализация должна обеспечиваться в том числе, посредством льготного налогообложения.

Налоги и налогообложение. Урок 1. Введение в дисциплину

Налоги и налогообложение. Урок 1. Введение в дисциплину

Основные функции налогов в государстве: Подробный анализ

Функции налогов

Функции налогов должны раскрывать сущностные свойства и внутреннее содержание налога как экономической категории, а также выражать общественное назначение налогообложения как основы перераспределительных отношений в процессе создания общественного богатства и способа мобилизации финансовых ресурсов в распоряжение государства.

Существующие подходы к проблеме налоговых функций можно условно разделить на три группы:

- только фискальная функция;

- фискальная и регулирующая (присущие высокоразвитым рыночным отношениям);

- многофункциональное проявление сущности налогов (кроме фискальной и регулирующей функции выделяются, по меньшей мере, контрольная и распределительная функции).

Наиболее логичным видится выделение четырех функций налога :

- фискальной;

- распределительной (социальной);

- контрольной;

- регулирующей:

- стимулирующая;

- дестимулирующая;

- воспроизводственная.

Фискальная функция (от лат. fiscus — государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения — изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета с целью создания материальной основы для реализации государством своих функциональных обязанностей. Фискальная функция присутствует во всех без исключения налогах в любой налоговой системе. Она была единственной на ранних периодах налогообложения, со временем ее значение не только не ослабло, но и продолжает в условиях развитых рыночных отношений возрастать. Более того, усиление позиций государства в экономике, социальной, правоохранительной и других сферах ведет к объективному возрастанию государственных расходов, а, следовательно, и доли перераспределяемого посредством налогов общественного продукта. Справедливости ради следует отметить, что в отдельных исторических промежутках действие фискальной функции ослабевало, но в более значительных временных периодах неизбежно сказывалось ее усиление.

Традиционно считается, что все остальные функции налогов являются в большей или меньшей степени производными от фискальной, и это действительно так. Однако многообразие эффектов регулирующего, распределительного характера, достигаемых посредством грамотно построенной и выверенной налоговой системы, свидетельствует о том, что хотя фискальная функция является самой существенной и во многом определяющей другие, но при этом отнюдь не исключительной.

Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования. Средством решения этих задач, позволяющим перераспределять общественный продукт между различными категориями населения с целью снижения социального неравенства и поддержания социальной стабильности в обществе, являются налоги и налоговая система, а именно:

- использование прогрессивной шкалы налогообложения личных доходов, т.е. определенной прогрессии в зависимости «большие доходы — большие налоги»;

- повышение доли косвенного налогообложения, т.е. достижение большего обложения категорий лиц с большим объемом потребления;

- использование повышенных акцизов и пошлин на товары не первой необходимости, предметы роскоши;

- применение ориентированных льгот, необлагаемых минимумов, различных налоговых вычетов, освобождений от обложения, пониженных налоговых ставок (например, при обложении личных доходов или в случае с налогом на добавленную стоимость, когда товары первой необходимости или освобождаются от обложения, или облагаются по более низкой ставке);

- использование компенсационных и накопительных социальных платежей (в России — ЕСН), бремя уплаты которых не возлагается на работника, а перекладывается на работодателя.

Распределительная функция реализуется также через индивидуальную безвозмездность налогов. Наименее обеспеченные слои населения могут платить самый минимум налогов или вообще их не платить на законных основаниях, но при этом пользоваться значительным объемом услуг (образования, здравоохранения, социальной защиты), финансируемых государством за счет налоговых поступлений от организаций и более обеспеченных граждан. Таким образом, распределительная (социальная) функция не только обеспечивает регулирование фактической величины налоговой нагрузки исходя из уровня доходов различных слоев населения, но и позволяет в определенной мере компенсировать низкие доходы государственными трансфертами и услугами.

Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов, их легитимностью и направлениями расходов. Сущность этого контроля заключается в оценке соответствия размеров налоговых обязательств и налоговых поступлений, т.е. своевременности и полноты исполнения налогоплательщиками своих обязанностей. Государственный контроль является важным фактором, препятствующим уклонению от уплаты налогов и развитию теневого сектора экономики. Кроме того, данная функция способствует повышению эффективности реализации других функций налогов, в первую очередь фискальной — через сопоставление налоговых доходов с финансовыми потребностями государства. Через эту функцию обеспечивается контроль над финансовыми потоками, определяется необходимость реформирования налоговой и бюджетной систем.

Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций). Суть регулирующей функции применительно к общественному воспроизводству состоит в том, чтобы посредством налогообложения воздействовать не только на макроэкономические пропорции, но и на поведение хозяйствующих субъектов, и на экономическое поведение граждан: их стремление к потреблению, сбережениям, инвестициям. Данная функция реализует не только экономические отношения в иерархической подчиненности (государство — налогоплательщик), но во многом и экономические отношения между налогоплательщиками.

А.В. Брызгалин выделяет в регулирующей функции налогов три подфункции:

- стимулирующую;

- дестимулирующую;

- воспроизводственную.

Стимулирующая подфункция заключается в формировании посредством налогообложения определенных стимулов развития для целевых категорий налогоплательщиков и (или) видов деятельности. Она реализуется через систему налоговых преференций для этих категории и видов деятельности: льготные режимы налогообложения, пониженные налоговые ставки, налоговые кредиты и каникулы, различные освобождения, вычеты и т.д. К целевым категориям налогоплательщиков, как правило, относятся малые предприятия, благотворительные фонды, общественные организации, предприятия инвалидов и др. К целевым видам деятельности, стимулирование развития которых традиционно поддерживается государством, чаще всего относятся сельское хозяйство, образование, наука, здравоохранение, благотворительная, религиозная и просветительская деятельность.

Вместе с тем стимулировать можно не только развитие определенных предприятий и отраслей, но и отдельные территории, например посредством установления на них льготного порядка налогообложения (устройством так называемых оффшорных зон). Однако следует понимать, что стимулирующий эффект налогообложения имеет ограниченное действие. Его не надо переоценивать. Налоговый аспект, безусловно, влияет на экономическое поведение субъектов, но это лишь один из аспектов мотивации для стимулирования их лучшей деятельности. Налог лишь изымает часть заработанного, поэтому если какое-либо предприятие или вид деятельности неприбыльны и неэффективны изначально, то их развитию не помогут уже никакие налоговые преференции. Подобная ситуация отчетливо прослеживается в нашем сельском хозяйстве.

Дестимулирующая подфункция, напротив, заключается в формировании посредством налогообложения определенных барьеров для развития каких-либо нежелательных экономических процессов. Следует заметить, что налоги по своей сути дестимулируют развитие любого производства, но, повышая ставки налогов для отдельных видов деятельности, можно целенаправленно ограничить именно их распространение, как, например, игорного бизнеса. Повышенные акцизы на нежелательные для потребления продукты (алкоголь, табак) в некоторой степени могут дестимулировать их предложение.

Однако избирательное значение такой подфункции также не следует преувеличивать, поскольку стимулировать развитие производства нежелательных продуктов или услуг в этом случае будет сохраняющийся спрос. Вариации же налоговыми ставками не безграничны: при сохранении спроса они будут повышать цены, часть производства вообще уйдет в теневой сектор.

Следует также заметить, что эта подфункция в определенной мере является зеркальным отображением предыдущей. Так, посредством увеличения доли косвенного налогообложения можно дестимулировать процессы потребления и стимулировать накопление, а следовательно, инвестиции. Посредством высоких импортных пошлин можно дестимулировать потребление зарубежных товаров и стимулировать отечественное производство и т.д. Именно такое зеркальное сопряжение подводит нас к мысли о целесообразности рассмотрения их в качестве подфункций регулирующей функции. Выделение стимулирующей функции как самостоятельной, рекомендуемое рядом авторов, например В.Г. Пансковым, видится недостаточно обоснованным, поскольку при стимулировании развития определенных производств, отраслей и территорий сдерживается развитие других. Данные подфункции как «две стороны одной медали» должны сопутствовать друг другу.

Воспроизводственная подфункция проявляется при ориентации отдельных видов налогов для аккумулирования средств на восстановление потребленных ресурсов. Характерным примером может служить механизм амортизации основных средств, когда суммы начисленной амортизации признаются расходами, учитываемыми при исчислении базы по налогу на прибыль организаций. Данная подфункция реализуется также в так называемых ресурсных налогах, платежи по которым связаны с объемом потребления общественных ресурсов: водном налоге, налоге на добычу полезных ископаемых, сборах за пользование объектами животного мира и водных биологических ресурсов.