Налоги с иностранных инвестиций

НДФЛ – 2020 от операций с иностранными ценными бумагами: отвечает налоговый консультант

Руководитель направления налогообложения частных клиентов Private Banking в ПАО «Банк Зенит»

специально для ГАРАНТ.РУ

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

- сумма налога, рассчитанного брокером (депозитарием) за налоговый период (календарный год) была не полностью перечислена в бюджет РФ. Такие ситуации случаются, когда на счете клиента недостаточно денежных средств в рублях. Например, на брокерском счете хранятся денежные средства только в иностранной валюте, а налоговый агент, напомним, может удержать налог только из денежных средств в рублях (Письмо Минфина России от 2 октября 2014 г. № 03-04-06/495514). Если клиент до 31 января текущего года (для налогообложения за 2020 год) не зачислит на брокерский счет денежные средства в рублях для перечисления налоговым агентом в бюджет, то налоговый агент передаст информацию о сумме неудержанного налога в налоговые органы. В таком случае обязанность по уплате налога ляжет на физическое лицо. Налоговую декларацию по форме 3-НДФЛ при этом подавать не нужно. Налоговый орган пришлет уведомление об уплате налога, который необходимо будет уплатить до 1 декабря 2021 года;

- получены дивиденды по иностранным акциям. В этом случае у физического лица возникает обязанность по декларированию доходов в виде дивидендов самостоятельно, путем подачи налоговой декларации по форме 3-НДФЛ в налоговые органы. Это необходимо сделать до 30 апреля 2021 года. Однако, не всегда будет необходимо уплатить налог с суммы дивидендов в размере 13%, поскольку эмитент акций удерживает налог у источника по ставкам страны, выпустившей акции и при наличии соглашения об избежании двойного налогообложения между странами, налог, уплаченный в иностранном государстве, может быть зачтен против суммы налога, подлежащей уплате в РФ.

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

- доходы от реализации ценных бумаг облагаются только в РФ;

- доходы в виде купонов по облигациям облагаются только в РФ для большинства популярных инвестиционных юрисдикций (например, США, Великобритания, Германия, Швейцария,), иные страны устанавливают пониженную ставку налога от 5 до 15%;

- доходы в виде дивидендов облагаются в стране, являющейся источником доходов по сниженной по соглашению ставке (5%, 10% или 15%, зависит от условий каждого соглашения), но также облагаются и в РФ (при этом применяется механизм зачета налога, уплаченного в иностранном государстве).

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Зачет налога возможен

Сумма чистого дохода, руб.

Налоговый сбор. Сколько денег инвестор отдает государству

Инвестор получает доход несколькими способами. Это разница между ценой покупки и ценой продажи бумаги, купонные выплаты по облигациям и дивиденды . Все три источника дохода облагаются налогом. Их государству платит за инвестора брокер. Так же, как работодатель вычитает сумму налога из вашей зарплаты.

Налог на разницу между ценой покупки и продажи

Если вы продали ценные бумаги или иностранную валюту дороже, чем купили, то с этой прибыли вы должны будете заплатить государству. При этом в разнице между покупкой и продажей учитываются комиссии за обслуживание брокера и депозитария. Если вы продали бумаги дешевле, чем купили, то убыток, который вы получили, уменьшает общую сумму облагаемого дохода. Но в случае с короткой позицией это правило не сработает.

Например, если вы купили ценные бумаги на сумму ₽100 тыс., а продали за ₽140 тыс., ваша прибыль составит ₽40 тыс. Затем вы купили также на ₽100 тыс., но продали за ₽90 тыс., то тут ваш убыток составит ₽10 тыс. В итоге вам нужно будет заплатить налог с суммы ₽30 тыс.

Если вы налоговый резидент России, то вам придется заплатить 13% со своей прибыли. Если вы иностранец — 30%. Брокер удержит за вас налог и перечислит его в государственный бюджет по итогам года.

Это касается всех ценных бумаг. Но при торговле акциями иностранных компаний и облигациями есть некоторые дополнительные особенности.

Если вы покупаете иностранные акции, то доходом считается разница между суммой покупки и продажи в рублях. Например, если вы купили акцию за $20 при курсе ₽60 за $1 и продали за те же $20, но при курсе ₽70 за $1, то вам придется заплатить налог с ₽10 за каждую акцию.

Когда вы торгуете корпоративными облигациями, то к расходам и доходам прибавляется еще накопленный купонный доход — НКД.

Например, вы покупаете облигацию по 95% с купоном 10% и при этом последний раз купон платили три месяца назад. В таком случае к цене облигации прибавляется НКД в размере 2,5%. В итоге общая стоимость покупки облигации в этот день составит 97,5%. Затем вы продаете эту облигацию по 99% через три месяца. К цене облигации будет добавлен НКД, но уже в размере 5%, таким образом, общая стоимость продажи составит 104%. Налог вы будете платить с разницы между 104% и 97,5%.

Накопленный купонный доход — сумма купонного дохода, условно накопленного с даты последней выплаты. По правилам расчетов по облигациям, НКД прибавляется к цене облигации, выраженной в проценте от номинала.

Налог на купонный доход по облигациям

С 1 января 2021 года купон по облигациям включается в сумму дохода по операциям с ценными бумагами. Это не означает, что налогом облагается сам купонный доход. При расчете налога на доход по вашим операциям с облигациями, купон будет суммироваться с другими доходами, а из этой суммы будет вычитаться сумма расходов на покупку облигаций. Налогообложению подлежит именно это разница. Тем не менее, при получении купона с вас будет удержан налог с суммы купонного дохода. Нас самом деле, тут нет противоречия. Поясним на примере, как это работает.

Вы купили облигацию номиналом ₽1000 по цене 102% и с накопленным купонным доходом ₽30. Затраты на покупку составили ₽1050 (₽1000*102%+₽30). Для простоты расчета комиссию брокера и биржи учитывать не будем, но помним, что они включаются в сумму затрат. В этот год вы получили купон на сумму ₽80. При получении купона с вас удержат налог ₽10. ₽80*13% = ₽10,40. Сумма налога округляется до рублей.

Через некоторое время в тот же год вы продали облигации по 106% и с НКД ₽10. Ваш доход до налогов, включая теперь полную сумму купонов, составил ₽1150. (₽1000*106%+₽10+₽80 = ₽1150). Налог должен удерживаться с разницы доходов и расходов. В итоге, сумма налога составит ₽13. (₽1150 — ₽1050)*13% = ₽13. Но вы уже уплатили ₽10 при получении купона. Поэтому с вас должны удержать еще только ₽3.

Если бы вы продали облигации дешевле, скажем, по 103%, то у вас получилась бы даже переплата налога размером ₽1, подлежащая возмещению.

Налог на дивидендный доход

Если вы обычный российский частный инвестор, то брокер сначала заплатит государству с ваших дивидендов налог в 13% и потом переведет вам уже чистые деньги.

К слову, относительно налогообложения дивидендов в России действуют такие правила:

если российская компания владеет более одного года 50% акций другой компании, то она не платит налог с дивидендов;

если международный холдинг владеет больше года не менее 15% акций, то он также не платит налог на дивиденды;

если иностранное лицо владеет 5% акций компании, которая в России признана международным холдингом, то налог на дивиденды тоже не платится;

иностранные лица платят 15% с дивидендов российских акций. Но если между Россией и иностранным государством заключен договор об исключении двойного налогообложения, то налог взимается по ставке, прописанной в договоре. Так, например, кипрские и американские лица платят налог на дивиденды 5% или 10% в зависимости от некоторых особенностей.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале « Сам ты инвестор!»

Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Налог на инвестиции для россиян

Содержание статьи:

- Налоги на инвестиции в РФ

- Индивидуальный инвестиционный счет

- Налог на брокерский счет в РФ и за рубежом

- Налог по полисам зарубежных страховых программ

- Налог на наследство

- Варианты оптимизации

- Выводы

Инвестирование, как и любой вид деятельности, связанный с получением прибыли, облагается налогами. В некоторых случаях государству необходимо отдать немалую часть доходов. Какой налог на инвестиции обязан платить инвестор и какие существуют способы оптимизации? Рассмотрим налогообложение по различным инвестиционным инструментам.

Итак, какие налоги на инвестиции есть в РФ

Чтобы понимать, сколько реальной прибыли принесет тот или финансовый инструмент нужно разобраться с размером конечной прибыли и налоговой базой для вычислений. Подлежат налогообложению доходы и резидентов, и нерезидентов. Сегодня мы разберем именно резидентов РФ.

Для начала важное уточнение: налоговый резидент РФ – это физическое лицо, которое пребывает на территории Российской Федерации 183 дня и больше.

Виды налогов с доходов от инвестиций:

- Банковский вклад – 30% от разницы между ключевой ставкой ЦБ и действующей по вкладу (ставка ЦБ – около 9%, поэтому на данный момент чаще всего доход с депозитов не облагается налогом). С 2021 года доход от банковских вкладов и облигаций будет облагаться налогом в 13%, если размер самого вклада превышает 1 млн. рублей.

- Ценные бумаги – 13% от операций с акциями и облигациями российских и зарубежных компаний;

- Валютный рынок – операции по обмену облагаются подоходным налогом в 13%;

- Недвижимость – владение недвижимостью стоит от 0,1 до 0,3% от кадастровой стоимости объекта, а сдача в аренду обойдется в те же 13%.

За неуплату налогов предусмотрен штраф в размере 20% от размера налога или 40% , если действия будут расценены как умышленные (ст. 227 НК РФ).

Обратите внимание! Размер налога повлияет на конечный итог прибыли от инвестиций.

Про ИИС (индивидуальный инвестиционный счет)

ИИС (индивидуальный инвестиционный счет) – это специальный финансовый инструмент для совершения операций с ценными бумагами самостоятельно или через управляющее лицо, позволяющий оптимизировать налог на инвестиции.

Основные правила ИИС:

- 1 человек = 1 счет;

- Максимальная сумма пополнения – 1 миллион рублей в год;

- Налоговый вычет от государства;

- На внесенные средства можно покупать ценные бумаги только на российских рынках или через российского брокера;

- Пополнять счет можно в любое время, но только рублями;

- Средства нельзя использовать на другие цели, кроме инвестиционных;

- Минимальный период для начисления вычета – 3 года;

- Средства на счетах ИИС не застрахованы в АСВ (Агентство страхования вкладов);

Основное преимущество ИИС – это возможность получить налоговый вычет от государства по истечении трех лет.

Существует два варианта получения вычета:

- тип А – на сумму внесенных средств 13%;

- тип Б – на размер финансового результата, не платить налог с полученного дохода.

Вычет положен гражданам, которые официально трудоустроены и платят НДФЛ.

ИИС – один из тех финансовых инструментов, который подходит новичкам, поскольку налоговый вычет покрывает небольшие убытки при торгах. Однако возможности начинающих инвесторов ограничены и не выходят за рамки российского рынка инвестирования.

Какие налоги и как платить на брокерских счетах в РФ и за рубежом

При инвестировании в зарубежные финансовые инструменты можно выбрать два варианта их покупки:

- Через российских брокеров;

- Напрямую покупать у иностранных брокеров.

В первом случае всеми вычислениями по налогам с иностранных инвестиций будет заниматься ваш брокер. Подоходный налог в стандартном размере 13% будет автоматически снят от полученной прибыли.

При самостоятельном инвестировании через иностранных брокеров, считать и платить налог на инвестиции за рубежом придется лично. Только придется учитывать все тонкости международного сотрудничества по налоговым расчетам.

Например, в Америке, согласно закону «Об избегании уплаты двойного налога» подписанного между РФ и США в 1992 году, налог платиться один раз – в России (форма W-8BEN). При расчете налога на дивиденды в России выплачивается только 3%, поскольку эмитент при расчете дохода снимает 10% налога с каждого нерезидента США.

При этом возникает довольно много сложностей при расчете самих налогов:

- Необходимо пересчитывать все операции в рубли по курсу на дату сделки

- Необходимо пересчитывать все комиссий в рубли по курсу на дату сделки

- Учитывать доходы и убытки необходимо раздельно по фондовому, валютному и срочному рынкам.

- Заполненной декларации недостаточно, так как нужен пакет других форм и документов

- Также есть валютная переоценка. Простой пример: Вы купили акцию за $100 при курсе доллара 65 рублей. То есть потратили 6500 рублей. Акция упала и стала стоить $90. Однако, доллар подорожал и стал стоить 80 рублей. По факту вы потеряли на акции 10%, но в рублях у вас было 6500, а стало 7200. Так при реальном убытке 10% ваша рублевая доходность выросла на 700 рублей. Готовьтесь заплатить от этой величины 13%.

Таким образом, при инвестировании через иностранного брокера вам скорее всего понадобится помощь налогового консультанта.

Важный момент! При покупке иностранных акций освобождения от налога не будет даже после трехлетнего срока владения.

Налог на инвестиции по полисам зарубежных страховых программ

Английский способ инвестирования через специальные unit-linked программы отличается высокой степенью защиты и отсутствием налогообложения в период инвестирования. Клиент получит полную защиту своих средств и освобождение от уплаты налогов при инвестициях за рубежом на все время действия договора. Свободу от налогов обеспечивает договор страхования жизни, на основании которого заключается контракт между инвестором и компанией. Именно этот способ позволяет размещать активы на зарубежных площадках и законно не платить налоги. При этом налог необходимо заплатить с дохода лишь при выводе средств в РФ. О принципах налогообложения по полисам unit-linked мы детально рассказывали в нашем блоге в статье Unit-linked vs. брокерский счет: налоги и отчетность.

Юнит-линкед программы могут использоваться для разных целей:

- Накопить на обучение, пенсию, другую финансовую цель;

- Создать диверсифицированный инвестиционный портфель;

- Защитить активы от кредиторов и государства

- Передать активы в наследство по упрощенной процедуре

При выборе unit-linked программы обязательно учитывайте тот фактор, что инструмент эффективен для долгосрочного инвестирования – более 5, а лучше 10 лет и более.

Налог на наследство

Согласно нормам российского законодательствам платить налог при получении наследства не нужно. Однако распоряжаться деньгами можно только согласно нормам закона:

- Депозит – дождаться вступления в права и подать в банк документ, подтверждающие этот факт.

- Брокерский счет – уведомить брокера о вступление в права наследования и переоформить документы на свое имя;

- Страховой полис – при оформлении страхового полиса сразу прописываются правила наследования и сами наследники. Деньгами можно распоряжаться сразу.

Если наследование идет через американского брокера, то освобождения от налогов не будет (сумма налога значительная – до 45%, при владении 60 и более тыс. долларов). Единственным выходом из этой ситуации может быть совместный брокерский или специальный траст.

Налог на инвестиции: Какие есть варианты оптимизации

При уплате налогов с иностранных инвестиций есть несколько способов сберечь свой капитал.

Обозначим основные варианты:

- Фиксировать убыток – если были убыточные сделки, то уменьшать прибыль на сумму убытков;

- Пользоваться налоговыми вычетами – ИИС, трехлетняя льгота, ИИС+льгота. Детальнее на сайте ФНС.

- Применять льготные инструменты – облигации с льготным купоном, ценные бумаги инновационного сектора экономики, необращающиеся ЦБ;

- Использовать сальдирование всех видов дохода за год – нужно правильно выбрать налоговые базы, которые можно между собой сальдировать (если вы получили прибыль по одному виду инвестиций, а убыток – по другому). Этот же принцип можно применить к операциям у разных брокеров;

- При инвестировании за рубежом использовать накопительные и инвестиционные счета unit-linked.

Выводы

Если вас интересует только российский рынок ценных бумаг, то с точки зрения налогообложения наиболее удобно пользоваться услугами российских брокеров и счетами ИИС.

При инвестировании на зарубежных площадках для оптимизации налогообложения целесообразно рассмотреть полисы зарубежных страховых программ unit-linked в качестве альтернативы классическому зарубежному брокеру.

Закажите бесплатный индивидуальный расчет программы от международных страховых компании у нас на сайте:

Как правильно платить налог на доход с иностранных акций

Когда вы получаете доход из зарубежного источника, может возникнуть казус двойного налогообложения. Разберем случаи, когда этого можно избежать. Отдельно затронем особенности налогообложения дохода с акций иностранных компаний.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Когда может возникнуть двойное налогообложение

Представим ситуацию: вы резидент России, но часть или даже весь доход получаете из иностранного источника. То есть сразу две страны получают право взыскать налог с одного и того же источника дохода.

Значит, придется заплатить налог в обеих странах, но это не логично, ведь источник дохода только один. В таких случаях и возникает казус двойного налогообложения.

Предупредим сразу, что, к сожалению, не всегда этого удастся избежать. Влиять на это будет такой факт: заключено между Россией и государством, из которого вы получаете доход, соглашение, позволяющее избежать двойного налогообложения, или нет.

Быстрая регистрация и помощь налогового эксперта!

Как работают соглашения об избежании двойного налогообложения

В мире нет единой системы налогообложения, в каждой стране она своя. Различия могут быть сравнительно небольшие, например, на уровне колебания процентной ставки в несколько процентов. Но разница может быть и существенной.

Например, в одной стране с дохода, полученного с аренды жилья, вносится фиксированный платеж по патенту или аренда вообще не облагается налогом, а в другой действует лестничная система налоговой ставки.

Ситуация, когда платится два налога, не выгодна не только вам, но и самим государствам. Двойной налог препятствует росту инвестиционных потоков между странами, а также международной торговле и обмену технологиями. Для этого заключают соглашения о взаимозачете уплаченных налогов.

Такие договоры заключаются между странами, заинтересованными в расширении экономического сотрудничества. У России сейчас подписаны двусторонние соглашения об избежании двойного налогообложения с более чем 80 странами.

Для физических лиц объектом таких соглашений является налог на доход. С каждой отдельной страной договоренности России могут иметь свои особенности, но придерживаются одной модели. Если соглашение действует, то резидент России платит налог с учетом уже уплаченной суммы в другом государстве.

Важно оговориться, налоговый резидент России — не равно гражданин России. Для того чтобы считаться налоговым резидентом, достаточно находиться в России не менее 183 календарных дней в течение 12 месяцев подряд. А сам факт гражданства не имеет значения.

В этом материале разберемся с особенностями налогообложения дохода с ценных бумаг иностранных компаний, который получает резидент РФ.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Как платить налог с операций с иностранными ценными бумагами

Есть три базовых принципа налогообложения дохода с ценных бумаг иностранных компаний:

- налог с продажи иностранных акций платится только в России;

- купонный доход также облагается налогом только в России, но есть исключения: в некоторых странах для него установлена хоть и пониженная, но своя налоговая ставка от 5 до 15%;

- налог с дивидендов от иностранных акций платится и в стране—источнике дохода, и в России, но с учетом уже уплаченного по этому доходу налогу.

Как правило, в первую очередь налог на иностранные акции платится в стране—источнике дохода. Но законодательство некоторых стран допускает возможность уплаты налога сначала в стране резидентства.

Теперь разберем сам механизм зачета уже уплаченного налога на примере акций американских компаний. Здесь есть свои нюансы с правильным, а главное, своевременным оформлением необходимых документов, без соблюдения которых сэкономить не удастся.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Первый вариант — без соглашения между странами. Вы получаете дивиденды по акциям, и как резидент России платите с дохода в американский бюджет налог по ставке 30%. Потом в России платите с этого же дохода еще НДФЛ в 13%. Всего придется заплатить 43% от дохода — почти половину.

Второй вариант — с учетом заключенного соглашения. Между Россией и США договор об избежании двойного налогообложения заключен еще в 1992 году и продолжает действовать сейчас. В этом случае вы заплатите 30% Соединенным Штатам, но тогда российский подоходный налог платить не придется.

Сведения об этом доходе в российскую налоговую инспекцию все равно подаются в рамках декларации 3-НДФЛ. Общие налоговые отчисления у вас составят 30%.

Уже лучше, но это еще не предел, можно и еще сэкономить.

Оптимальный вариант — с учетом всех нюансов. Подписанное между странами соглашение предусматривает не только возможность избежать двойного налогообложения, но и получить пониженную ставку. По договору для резидентов России в США действует налоговая ставка 10% с дивидендов.

Узнайте, какие документы необходимо подать в вашем случае!

Для того чтобы ею воспользоваться, надо подтвердить статус резидента России и подписать специальную форму W-8BEN. И важно это сделать заблаговременно — за несколько дней до выплат, так как данные в течение нескольких дней будут еще проверять. Без одобрения этого формуляра к вам будет применяться ставка 30%. И даже когда ваш статус резидента РФ подтвердится, возврат уже уплаченных налогов никто делать не будет.

Если все заполнили правильно и вовремя, то в бюджет США с вашего дохода уйдет 10%. Но это не значит, что с американских акций вы платите налог ниже, чем с российских ценных бумаг. В России НДФЛ сейчас составляет 13 или 15%. С учетом уже уплаченного налога вам надо доплатить 3 или 5% в виде российских налогов.

В итоге, с учетом действующей договоренности между странами и при подаче всех документов вовремя, общий налог на доход с дивидендов с американских акций составит всего 13%.

Похожая процедура взаимозачета налогов действует и в отношении других стран, с которыми подписаны соглашения об избежании двойного налогообложения. Но ставка налога может быть другой. Если она выше российского подоходного налога, то доплачивать в России ничего не придется. Однако и переплаченную разницу вернуть не удастся.

При инвестировании уделяйте внимание особенностям местной налоговой системы и тому, заключено ли между Россией и страной—источником дохода соглашение об избежании двойного налогообложения.

Блог компании Тинькофф Инвестиции | Как заплатить налог 3% с дивидендов от иностранных акций? Разбираемся с сайтом ФНС

Многие боятся связываться с иностранными компаниями, потому что заполнение декларации кажется им сложным процессом. На самом деле процесс уплаты налога с дивидендов иностранных компаний несложный. Сейчас попробую вам подробно об этом рассказать.

Если у вас не подписана форма W8-BEN, то вы платите налог 30% и доплачивать ничего не нужно (хотя подать декларацию 3-НДФЛ все равно придется). Подробно о форме и о том, как платить меньше налогов, можно прочитать по ссылке.

Если же форма подписана и дивиденды приходят с вычетом 10%, то доплатить нужно 3%. Как это сделать? Давайте разбираться.

Шаг №1

Запрашиваем у брокера «Отчет о выплате доходов по ценным бумагам иностранных эмитентов за 2019 год». Сделать это можно в чате приложения брокера. Отчет можно запросить на электронную почту. Затягивать с этим шагом не стоит, так как брокер готовит отчет 15 дней, но, как правило, не укладывается в этот срок.

Дополнение от редакции Тинькофф Инвестиций: «Также одним из подтверждающих документов может выступать форма 1042-S. Брокер Тинькофф Инвестиции направляет своим клиентам ее на электронный адрес, как только к брокеру поступают данные от вышестоящего депозитария».

Шаг №2

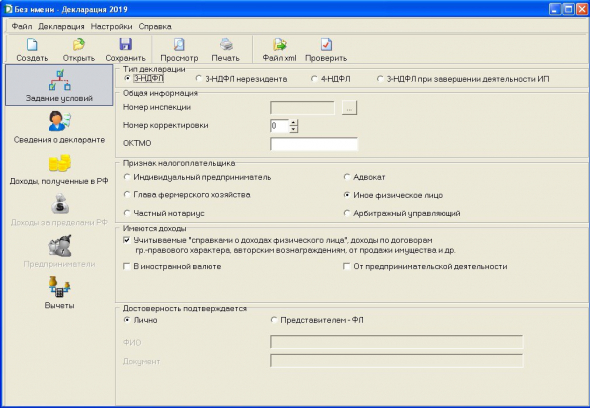

Заполнить декларацию можно как в личном кабинете на сайте налоговой, так и в программе «Декларация 2019». Скачиваем на сайте налоговой. Устанавливаем на компьютер. Открываем.

Заполняем вкладку «Задание условий». По умолчанию выбрана нужная нам форма 3-НДФЛ.

Из выпадающего списка выбираем номер своего УФНС по месту прописки.

Номер корректировки остается ноль, так как мы подаем эту декларацию первый раз за отчетный год.

Свой номер ОКТМО (территориальный классификатор) можно найти на сайте налоговой или просто в интернете.

Признак налогоплательщика — иное физическое лицо.

Раздел «Имеются доходы». Необходимо поставить галочку в строке «В иностранной валюте», при этом у вас активируется вкладка. Если вы хотите получить вычет по ИИС или иной вычет, галочку в строке «Учитываемые «справками …………..» необходимо оставить. Если вы хотите отчитаться только за дивиденды, то галочку необходимо убрать.

Далее переходим во вкладку «Сведения о декларанте». Вводим личные данные.

Если хотите получить вычет, берете у работодателя справку 2-НДФЛ и вводите данные во вкладке «Доходы, полученные в РФ».

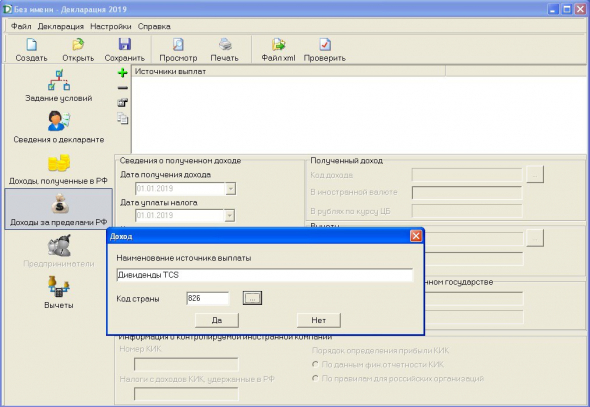

Теперь переходим непосредственно к вводу информации о полученных дивидендах из справки брокера. Переходим во вкладку «Доходы за пределами РФ». Нажимаем кнопку «+» для добавления информации в поле «Источник выплат».

Вводим название компании и выбираем страну регистрации эмитента. Например, TCS. Хоть это и российская компания, но торговля ее акциями проходит на Лондонской бирже, поэтому выбираем Великобританию, код — 826.

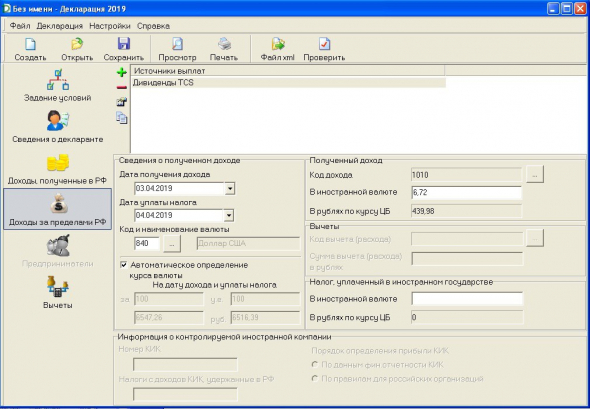

Вносим из справки данные об этой выплате. Дата выплаты (именно выплаты, а не отсечки) и дата уплаты налога совпадают, код валюты — 840 (доллар США), выбираем код дохода (для дивидендов — 1010), вводим сумму выплаты и налог, удержанный в иностранном государстве. В данном случае, при выплате дивидендов TCS, налог не удерживался. Оставляем пустое поле.

Ну вот и всё по дивидендам. Нажимаем «+» для добавления информации и вводим следующую выплату. И так по всей справке.

Если у вас иностранный брокер, который не берет налог при продаже акций, то вам необходимо внести в декларацию сведения о доходе, полученном при продаже акций. Для этого вам необходимо запросить отчет брокера за 2019-й, а также отчет за год, в котором была покупка акции (если не в 2019 году). Нажимаем «+» и добавляем сведения. Но в отличие от сведений о дивидендах код дохода будет 1530, и в поле «Вычеты» ставим код 201 и указываем сумму вычета (сумму покупки акций) в рублях. Курс доллара на дату покупки можно узнать на сайте ЦБ РФ.

Заплатил налоги — спи спокойно.

Автор: Антон Жуков, частный инвестор с пятилетним стажем, владелец телеграм-канала Финансовый грамотей

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций

Как платить налоги с инвестиций на бирже?

Тема, касающаяся выплаты налогов всегда актуальна. В данной статье мы рассмотрим, какие возникают налоги у частного инвестора на биржевой площадке, как оплачивать налоговую ставку, и можно ли уменьшить сумму. Разберем нюансы уплаты налогов по акциям российских и иностранных компаний (на примере рынка США). И даже рассмотрим 5 лайфхаков — как сэкономить на налогах на бирже. Данная тема требует ознакомления до того, как вы задались вопросом, как инвестировать на бирже.

Перед тем как приступить к основной теме, следует обозначить кто такой резидент − физическое лицо, которое проводит на территории РФ свыше 183 дней в году, на протяжении 12 последних месяцев. Резиденты платят НДФЛ – 13% а нерезиденты – 30% практически по всем инвестиционным инструментам. Помните про это, если вы из Казахстана, Украины, Беларуси, и намерены инвестировать на российском рынке.

Особенности обложения в сфере инвестиций

Начнем с Московской биржи, здесь присутствуют три секции, на которых принимают участие физические лица, рынок:

- фондовый;

- срочный;

- валютный.

По первым двум рынкам вашим налоговым агентом выступает брокер. Участнику контактировать с налоговой инспекцией не потребуется. На валютном каждый участник самостоятельно отвечает за оплату налоговой ставки, брокер ничего не списывает. Наиболее консервативный инструмент на фондовом рынке – ОФЗ. По ним у вкладчика возникает два типа дохода:

- купонный – установленный процент, стабильно выплачивается инвестору;

- прибыль от изменения стоимости ценной бумаги.

Относительно первого типа заработка, купонного по ОФЗ он не облагается налогом. На второй тип прибыли будет начисляться налоговая ставка. Например: участник купил ОФЗ на рынке дешевле, но продал дороже, инвестор получает доход. Если были куплены бумаги ниже номинала, и они удерживались до даты погашения, ситуация идентичная. Этот же принцип распространяется на муниципальные, с 2018 года и на корпоративные. Но, для корпоративных прописывается ряд условий:

- только на рублевые бонды;

- бонды, выпущенные после 2017 года;

- если купонный доход не превышает ставку ЦБ +5%, на данный момент ставка Центрального банка +7%. Если отыщите актив с доходностью выше 12,5% с этого купонного дохода с вас будет списан налог, если ниже, то нет.

Налоговые обязательства по акциям

Инвестиции на бирже связаны с акциями. Здесь присутствует также два источника дохода:

- от продажи;

- от дивидендов.

Рассмотрим прибыль от продажи, все трейдеры ставят за цель купить акцию дешевле и продать ее дороже, заработав на разнице. Если участник рынка заработал от изменения цены больше, нежели потерял, то с чистой прибыли нужно оплатить налоговую ставку 13%, сальдируются прибыльные и убыточные сделки. Пример: купили акции компании Пепси по 100 рублей, продали по 80 рублей, с убытком в 20 рублей. После купили бумаги Спрайт по 100 руб., продали по 150 рублей, получили прибыль 50 руб. 50 – 20 = 30 рублей, именно с этой суммы нужно отнимите комиссию брокера и получаете 20 рублей, с этих средств компания взимает налог 13%.

Теперь относительно второго налога:

- резиденты 13%;

- нерезиденты 15%.

Важно понимать, что после получения дивидендов они перечисляются в депозитарий. После депозитарий снимает налог и уже к брокеру дивиденды приходят очищенные от налога, и поступают на счет клиента.

ETF-фонды

Вкладчик купил ETF-фонд и он вырос в цене, после была осуществлена продажа, и была зафиксирована прибыль, с данного профита предстоит оплатить налог 13%. Если говорим об ETF-компании FinEx, здесь нет налогообложения на дивиденды, поскольку они выплачиваются не клиенту, а повторно инвестируются в рынок.

Особенности налоговых обязательств

Учтите, что налог начисляется не на бумажную прибыль, а на ту, которая была получена от закрытия сделки. Если клиент держит ценную бумагу, и в торговом терминале, личном кабинете отображается доход, но он не зафиксирован, сделка открыта – данная прибыль является не бумажной, поэтому налогом не облагается.

Когда снимается налог? Существует три варианта:

- в момент, когда инвестор выводит деньги;

- при закрытии счета;

- по итогам года, брокер подводит результат вкладчика и осуществляется выплата.

О срочном рынке FORTS

На данном рынке представлены фьючерсы и опционы, налог оплачивает за клиента брокер, взимая процент с чистой прибыли от совершенной операции. Важно, на срочном рынке отсутствует такое понятие как бумажная прибыль, итог подводится каждый день и определяется по вариационной марже.

Валютный рынок

Здесь следующая ситуация, если клиент купил доллары и вывел на долларовую карту. Налогообложения в данном случае не будет. Как и в случае покупки на валюту ценных бумаг. Когда покупается валюта, но спустя время инвестор продает еще дороже, здесь возникает прибыль. Профит облагается налоговой ставкой в 13%, при условии, что актив был в собственности менее 3 лет.

Что еще нужно знать?

Теперь рассмотрим несколько моментов, о которых нужно знать трейдеру, работая в данном направлении. На Мосбирже представлены разные секции, и в большинстве случаев прибыль/убыток на разных секциях не суммируется.

Например, участник получит прибыль по акциям на фондовом рынке, а по фьючерсу валютной пары получили потери – это две разные колонки в личном кабинете. В конце года брокерская компания суммирует итоги по двум различным базам. Для инвестора это не выгодно. Существуют исключения:

- акции на фондовом и сроком рынке.

Помните, что все расчеты с налоговой осуществляются в рублях. Есть риск возникновения неприятного момента. Например: купили бумагу в валюте, получается, что цена покупки пересчитывается по курсу ЦБ в рубли и цена продажи идентично пересчитывается. Ситуация: приобрели евро облигации в долларах, актив за время держания потеряла в цене, инвестор получил убытки. Кажется, что платить налоги не нужно, но курс доллара за это время вырос, в результате стоимость облигации в рублях выросла, соответственно появляется обязательство по НДФЛ.

Налоговые обязательства по иностранным акциям

Требуется оплатить налоговую ставку в стране:

- эмитента;

- РФ.

В России со многими странами действует соглашение об избегании двойного налогообложения. Рассмотрим на примере США. В Америке доход с продажи акций не облагается налогом. Но, нужно предстоит заплатить 13% в РФ. Инвестор подает декларацию и уплачивает все необходимые проценты самостоятельно. Налог платится только в РФ, независимо от того, торгуете вы бумагами США через российского брокера или иностранного.

Если ли налог на акции по дивидендам? Если не подписана форма W-8 BEN, оплачивается ставка в 30%. Когда форма подписана, ставка падает до 10%. Спекулянт работает на рынке США через российского брокера, необходимо самостоятельно посмотреть, заполнена или данная форма. Получается следующий алгоритм при наличии данной формы: в США платим 10%, а РФ нужно было заплатить 13%, но поскольку действует соглашение, в России выплачивается остаток. Такая ситуация не во всех случаях.

Если вы владеете ценными бумагами Ferrari в Италии, в данной стране спишут 23%, а в России платить не потребуется ничего. Поскольку 13% уже было перебито.

Как платить меньше с дохода на бирже (легально)

- Работая на долгосрочном инвестировании, не фиксируете прибыль по растущим акциям. Можно 20 лет держать инструмент, избегая налогообложения с прибыли, получать дивиденды, и платить только за них.

- Не стоит фиксировать прибыль в декабре без особенной необходимости. Сделав это, в январе рассчитывается ставка и списывается. Подождите, и зафиксируйте прибыль в январе.

- Если закрыли год с убытком, его можно перенести на будущие периоды и перезачесть, отняв его из прибыли. Важно не забыть подать налоговую декларацию.

- В определенных ситуациях, в зависимости от расклада, есть смысл убыток зафиксировать, чтобы вычесть его из дохода и уменьшить тем самым налогообложение.

- Помните о налоговых льготах, которые на Московской бирже доступны для физических лиц. Льгота на долгосрочное владение облигациями, держите больше 3 лет, затем автоматически освобождаются от налога. Учтите, прописаны ограничения по суммам. Вторая льгота – индивидуальный инвестиционный счет.

Нужно напомнить, что доход от инвестиций в обезличенные металлические счета, инвестиционные монеты, в паевые фонды облагаются налогом НДФЛ 13% для резидентов. Исчисляет за инвесторов финансовый посредник. Когда речь идет о покупке золота в слитках, здесь при покупке оплачивается НДС 20%, и при продаже НДФЛ 13%. Берите в расчет этот момент, поскольку такие процентные ставки могут существенно сказаться на конечном профите от покупки золота.

Представленная информация об инвестиции на бирже для новичков редко содержит в себе детальные данные относительно налогообложения. Обязательно самостоятельно ознакомьтесь с вопросом подробней, от него зависит конечный результат.