Вероятность налоговой проверки критерии

Критерии налогового риска. Как предупредить выездную налоговую проверку

Проверки — головная боль для предпринимателя: они грозят штрафами и доначислениями налогов. В статье разберем, какие бывают виды проверок, можно ли их предупредить и как понять, что вы рискуете внезапной встречей с сотрудниками налоговой.

Для чего проводят налоговые проверки?

Предприниматели намеренно занижают показатели, чтобы уменьшить налоги. Налоговая изучает сведения о налогоплательщиках и ищет тех, кто её обманывает. Ей помогают разные программы, например для поиска нарушений по НДС — АСК-НДС.

Какие бывают виды налоговых проверок?

Основных видов два: камеральная и выездная.

- Камеральная проверка проходит каждый раз после сдачи декларации — и обычно незаметно. Инспектор изучает сведения о компании в своём кабинете. Если возникают вопросы, он присылает предпринимателю требование о предоставлении пояснений или документов.

- Выездная проверка проходит у предпринимателя «в гостях». Сотрудники налоговой изучают предприятие, смотрят документы, беседуют с руководителем и его сотрудниками. Предприниматели обычно боятся именно таких «налоговых мероприятий».

Выездная проверка — тщательное исследование, которое занимает много времени. Все компании проверить невозможно. Поэтому налоговая выбирает самых подозрительных налогоплательщиков. Она следует определённым критериям, о которых мы расскажем ниже.

Можно ли избежать выездных проверок?

Налоговая не тратит время на компании, которые ведут себя законопослушно. Если честно платить налоги и сдавать отчётность без ошибок — вряд ли вами заинтересуются.

Предпринимателям, которые только начали вести бизнес, тоже не о чём переживать. С новой компании пока что нечего взять. Да и зачем налоговой торопиться: срок давности по налоговым нарушениям — три года. Инспекторам выгоднее искать нарушения сразу за несколько лет.

На 100% от проверок не застрахован никто. Чтобы подсчитать риск «нарваться» на выездную проверку, изучите приказ ФНС России от 30.05.2007 № ММ-3-06/333@. В приложении №2 к этому приказу перечислены критерии, которые помогают предпринимателям самим себя проверить.

Критерии налогового риска

Для всех ИП и ООО

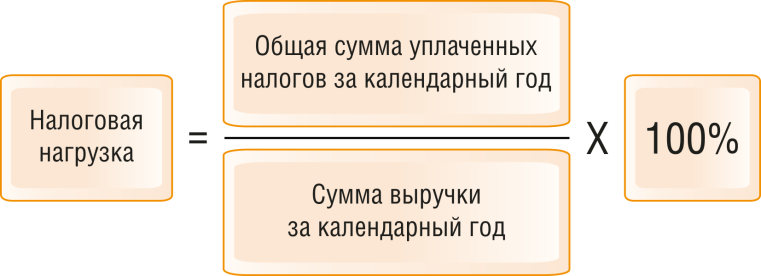

- Низкая налоговая нагрузка. Её считают по простой формуле: сумму уплаченных налогов делят на выручку и умножают на 100%. Полученный результат сравнивают со средними показателями по конкретной отрасли. Эти данные в открытом доступе можно найти на сайте налоговой. Если результат заметно ниже среднеотраслевого, то вы на один шаг ближе к налоговой проверке.

К примеру, у вас небольшая гостиница. За год выручили 1 200 000 руб., заплатили 140 000 налогов. Налоговая нагрузка = (140000/1200000)*100% = 11,6%. Это выше средней налоговой нагрузки по сфере гостиничного бизнеса: она составляет 9,5%. Поэтому беспокоиться не о чем.

Например, компания платит налог ЕСХН. Она обязана получать не меньше 70% доходов от сельскохозяйственной деятельности. Весь год её доход держится на уровне 70-75%. Налоговая подозревает, что компания уже потеряла право применять режим и занижает свои доходы от других видов деятельности. Инспектор проверяет её по остальным критериям и обнаруживает, что зарплата сотрудников ниже средней по отрасли, точнее, вся — по МРОТ. Он рассчитывает возможные доначисления и предоставляет план проверки руководителю. В офисе предпринимателя раздаётся стук в дверь.

Для УСН «Доходы минус расходы» и ОСНО

- Отражение в отчетности убытков в течение нескольких налоговых периодов. Критический показатель — два и более календарных лет. У надзорного органа может сложиться впечатление, что это делается искусственно, чтобы обойтись без уплаты налогов.

- Опережающий темп роста расходов над доходами. Что в этом криминального — спросит предприниматель? А оснований для подозрений хватает: ведь существуют способы специально завысить расходы или снизить доходы. И все это с целью заплатить поменьше налогов. Если расходы у вас растут, будьте готовы к тому, что налоговая отправит письмо с требованием пояснений.

- Суммы расходов практически равны суммам доходов, полученным за календарный год. Это пункт касается индивидуальных предпринимателей. Он является сигналом к тому, Если сумма расходов максимально приближается к суммам доходов, у налоговиков есть все основания полагать, что предприниматель подгоняет сумму для снижения величины налога.

Для плательщиков НДС

- Отражение в отчетности значительных сумм налоговых вычетов по НДС. По этому критерию проверяются компании, работающие на общей системе налогообложения (ОСНО). Почему он так важен? Иногда предприниматели злоупотребляют фиктивными сделками с поставщиками товаров и услуг ради увеличения размера вычета. Тревожный показатель — 89% и более, у налоговой есть все основания для начала проверки.

- Построение деятельности через заключение договоров с цепочкой контрагентов без наличия разумных экономических или иных причин. Иначе говоря, компания работающая в цепочке поставщиков-покупателей, связанных между собой, и проводящая достаточно крупные суммы денег имеет все признаки компании-однодневки. Подробнее они перечислены в Постановлении пленума Высшего арбитражного суда России от 12.10.2006 №53.

- Ведение деятельности с высокими налоговыми рисками. Налоговая разделяет плательщиков на три категории: с низкими, средними и высокими рисками. Высокий риск означает, что компания похожа на однодневку: возможно, она участвует в схемах по уменьшению НДС. Критерии налоговая приводит на сайте, в п. 12 Приложения №2. Среди них, например отсутствие информации о компании и отказ руководителя от общения.

Иметь дело с проблемными контрагентами — тоже плохо. Налоговая будет подозревать, что вы участвуете в схемах. Поэтому проверяйте компанию перед тем, как заключать сделку.

Только для ОСНО

- Низкий уровень рентабельности. Актуально для компаний на ОСНО. Для контроля берут показатели рентабельности продаж и активов по отрасли. Если они на 10 и более процентов ниже, у налоговой возникает подозрение о намеренном занижении дохода на прибыль. Расчет рентабельности по разным видам ОКВЭД указан в приложении №4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как оценить риск налоговой проверки: 12 критериев

Разбираем 12 критериев риска налоговых проверок. Показываем, как провести анализ критериев в программе «1С:Бухгалтерия 8», ред. 3.0.

Согласно пп. 2 п. 1 ст. 32 НК РФ налоговые органы обязаны следить за соблюдением налогоплательщиком законодательства о налогах и сборах. Формой такого контроля является выездная налоговая проверка в отношении налогоплательщика, право на проведение которой закреплено в пп. 2 п. 1 ст. 31 НК РФ.

Основным документом для проведения выездных налоговых проверок служит Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ (в ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

При планировании выездных проверок налоговики руководствуются значениями общедоступных критериев, которые автоматически отображаются у них в программе. Всего критериев 12. Налогоплательщик, соответствующий таким критериям риска, с большой долей вероятности будет включен в план выездных налоговых проверок.

Чтобы не привлекать к своей компании повышенное внимание налоговых органов, бухгалтеру или руководителю целесообразно самостоятельно контролировать данные критерии.

Не хотите читать? Смотрите видео на 15 минут.

На вебинаре Ольга Славнина, ведущий специалист линии консультаций, рассказала, как самостоятельно оценить риск налоговой проверки по 12 критериям.

12 критериев оценки налоговых рисков

Критерий № 1 . Налоговая нагрузка у налогоплательщика является более низкой, чем средний уровень налоговой нагрузки по хозяйствующим субъектам в выбранной отрасли (в выбранном виде экономической деятельности).

Расчет налоговой нагрузки, начиная с 2006 года, по основным видам экономической деятельности, изложен в приложении N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@.

Налоговая нагрузка вычисляется как соотношение суммы уплаченных налогов (по данным отчетности налоговых органов) и оборота (выручки) организаций (по данным Росстата).

Критерий № 2 . В течение 2-х и более лет организация в своей бухгалтерской и налоговой отчетности отражает убыток.

Критерий № 3. Доля вычетов по налогу на добавленную стоимость превышает или равна 89% за период 12 месяцев. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН).

В целом для Российской Федерации на конец 2019 года обновленные показатели на текущую дату представлены в таблице:

Рис. 1 (нажмите, чтобы увеличить)

Актуальные данные для Свердловской области:

Рис. 2 (нажмите, чтобы увеличить)

Критерий № 4. Рост расходов опережает рост доходов. Критерий важен для организаций, применяющих общую систему налогообложения (ОСН) .

Критерий №5. Заработная плата работника выбранной организации ниже, чем ее средний уровень по аналогичному виду деятельности в регионе.

Критерий № 6. Неоднократное (более 1 раза) приближение к крайнему значению таких показателей, как выручка, численность сотрудников, остаточная стоимость ОС, которые дают право применять специальный режим (УСН). Во внимание берется приближение на 5 % и менее.

Критерий № 7. Предприниматель за год в книге учета доходов и расходов отражает суммы расходов, максимально приближенные к сумме доходов.

Критерий №8. Построение бизнеса на базе заключения хозяйственных договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели).

Критерий №9. Игнорирование требований налоговых органов: непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и/или непредставление налоговому органу запрашиваемых документов и т. д.

Критерий №10. Многократное снятие с учета в одном налоговом органе и постановка на учет в других налоговых органах налогоплательщиком в связи с изменением места нахождения (частое перемещение между налоговыми органами).

Критерий №11. Уровень рентабельности продаж и активов (по данным бухгалтерской отчетности) отличается более чем на 10 % от уровня рентабельности продаж и активов аналогичных предприятий той же сферы деятельности (по данным статистики).

Критерий №12. Ведение финансово-хозяйственной деятельности с повышенным налоговым риском.

При оценке налоговых рисков, которые могут быть связаны с взаимоотношениями с некоторыми контрагентами, налогоплательщику рекомендуется обратить внимание на следующие моменты:

отсутствие прямых личных контактов руководства (уполномоченных должностных лиц) компании-поставщика и руководства компании (уполномоченных должностных лиц);

отсутствие информации о фактическом адресе нахождения контрагента, а также о нахождении складских и/или производственных и/или торговых площадей;

отсутствие информации о контрагенте в открытых источниках (нет рекламы в СМИ, нет рекомендаций партнеров или других лиц, нет сайта контрагента и т.п.);

отсутствие информации о государственной регистрации контрагента в ЕГРЮЛ.

Наличие данных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного или «однодневки», а сделки, совершенные с таким контрагентом, сомнительными.

Оценка рисков в программе 1С

В программе «1С:Бухгалтерия 8», ред. 3.0 вы можете самостоятельно проанализировать и оценить вероятность налоговой проверки. Программа берет усредненные данные по 12 показателям в вашей отрасли (например, средняя з/п) и сравнивает их с аналогичными показателями вашей компаниями.

Для этих целей предназначен отчет «Оценка риска налоговой проверки», который расположен на закладке «Отчеты». С помощью отчета проводится анализ по двенадцати критериям, приведенным в «Концепции системы планирования выездных налоговых проверок».

Проверка на соответствие этим критериям осуществляется по данным, которые содержатся в базе и по данным созданной ранее регламентированной отчетности в информационной базе. Отчет можно сформировать за 1-й квартал, полугодие, 9 месяцев, год.

Найти отчет можно в меню Отчеты — Анализ учета — Оценка риска налоговой проверки.

Рис. 3 (нажмите, чтобы увеличить)

Выберем период для оценки риска проверки, организацию (если в информационной базе ведется учет по нескольким организациям) и нажмем кнопку «Выполнить проверку».

Для получения подробной информации по каждому пункту, раскроем его по знаку «плюс».

Отчет можно распечатать по кнопке «Печать».

Рис. 4 (нажмите, чтобы увеличить)

Проблемные критерии помечены красными восклицательными знаками. Например, для нашей организации это третий критерий – есть значительные вычеты по НДС:

Рис. 5 (нажмите, чтобы увеличить)

Развернув пункт, мы видим, что превышена безопасная доля вычета НДС (89%), значит, есть основание для дополнительной проверки. Также в данном примере возникли вопросы по критерию №11 – рентабельность ниже предельной по отрасли:

Рис. 6 (нажмите, чтобы увеличить)

А вот с зарплатой (критерий №5) все в порядке:

Рис. 7 (нажмите, чтобы увеличить)

Часть критериев проанализировать по данным программы бывает невозможно – в таком случае они помечены оранжевыми кружками с вопросительными знаками и содержат пояснение.

Рис. 8 (нажмите, чтобы увеличить)

Если вы еще не работали с этим отчетом, рекомендуем с ним познакомиться и проанализировать показатели вашей организации. Данные для анализа будут учитываться по итогам ранее созданной отчетности. Обращаем внимание, что данная оценка является приблизительной и не является гарантом исключения проверок.

«Успешной работы в программах 1С.

Пусть налоговые проверки обходят вас стороной! »

Славнина Ольга, ведущий специалист линии консультаций

ООО «Центр сопровождения», автор статьи.

12 критериев для выездной налоговой проверки

Если для налоговой проверки есть веские основания, инспекторы не будут выжидать «положенные» 3 года после создания компании. Придут, проверят, а при наличии нарушений — доначислят и оштрафуют. В течение года проверить могут дважды, но в рамках одного налога — только один раз. Сегодня речь пойдет о том, кто попадает в поле зрения ИФНС и берется «в разработку» для проведения ВНП. Для этого существуют определенные критерии.

Налоговая нагрузка

Налоговая нагрузка является очень важным показателем — чем она больше, тем большую часть своего дохода бизнесмен отдает в виде налогов. Рассчитывается налоговая нагрузка по формуле:

Сумма налогов / Выручка * 100%

Обратите внимание! НДФЛ, который работодатель оплачивает за работников, включается в расчет суммы налогов, а страховые взносы — нет.

Для каждой отрасли рассчитывается собственный уровень налоговой нагрузки. Если у бизнесмена этот уровень ниже среднего по отрасли, то его шансы попасть в план проверок увеличиваются.

Например, в сфере общепита уровень налоговой нагрузки — 9,5%. Допустим, бизнесмен заработал на своем кафе в год 10 млн рублей и из них уплатил в виде налогов 600 тыс. рублей. Уровень налоговой нагрузки составит 600 000 / 10 000 000 * 100% = 6%, что ниже, чем в среднем по отрасли. Это не значит, что бизнесмен автоматически попадет в план проверок, но вероятность такого развития событий возрастет.

Убытки

Постоянные убытки в течение двух и более лет подряд могут вызвать у налоговых инспекторов подозрение. Не создаются ли они искусственно с целью не платить налоги? Это может стать дополнительным камушком на весах в пользу налоговой проверки.

Низкий уровень заработной платы

Росстат ведет статистику среднего уровня заработной платы по видам экономической деятельности в каждом регионе. Если бизнесмен платит своим сотрудникам меньше, в налоговой могут посчитать:

- что зарплата платится в конверте;

- что сотрудники работают без оформления.

Нарушения налицо. Во-первых, ущемляются права трудящихся в компании лиц. Во-вторых, не полностью уплачивается НДФЛ и страховые взносы.

Отсутствие реакции на запросы

Когда налоговый орган направляет компании или предпринимателю требование представить пояснения, на ответ отводится 5 дней. Если это требование проигнорировать или пояснить ситуацию не полностью, не предоставить необходимые документы, не объяснить несостыковки и так далее, можно стать кандидатом на налоговую проверку.

Мигрирующая компания

В данном случае под миграцией понимается переход из одной ИФНС в другую связи со сменой адреса. В целом в этом нет ничего страшного — это может быть обусловлено вполне объективными причинами. Однако если бизнес мигрирует периодически, то это может заставить налоговиков задуматься — не пытается ли он таким образом уйти из поля зрения старой ИФНС.

Аффилированные посредники

Само по себе ведение бизнеса с привлечением посредников не является нарушением. Но если их слишком много и/или они взаимозависимы, это может вызвать подозрение инспекторов. Такая же реакция будет и на крупные сделки со вновь организованными фирмами. ФНС всеми силами старается бороться с однодневками, которые используются в налоговых схемах и при обналичивании денежных средств.

Взаимодействие с ненадежными контрагентами

В список кандидатов на выездную проверку можно угодить не только за собственные прегрешения, но и за то, что бизнесмен оказался в плохой компании. Ведь выбирая контрагентов, он должен проявлять осмотрительность. Если среди партнеров фигурируют однодневки, ФНС может заподозрить фирму в желании получить необоснованную налоговую выгоду. Либо обвинить как минимум в том, что руководство не предприняло должных мер безопасности и не провело проверку контрагента.

Такая проверка подразумевает запрос учредительных документов, подтверждение полномочий и личности директора, проверку информации о компании в открытых источниках, а также получение данных из Реестра юридических лиц или ИП. Рекомендуем прочитать подробную статью о том, как оценить надежность партнера и отвести от себя подозрения налоговиков.

Контрагенты-однодневки опасны тем, что могут не уплатить НДС, который вы заявляете к вычету. Если есть подозрение, что кто-то из контрагентов мог поступить столь недобросовестно, рекомендуется исключить предъявленные ему суммы НДС из вычетов. А если такие вычеты уже заявлены, восстановить налог и подать уточненную декларацию.

Пограничные показатели у спецрежимников

Для применения специальных налоговых режимов в Налоговом кодексе установлены определенные предельные показатели. Как только они будут превышены, применять налоговый режим будет запрещено.

Например, для УСН установлены такие значения:

- объем годового дохода должен быть не более 150 млн рублей;

- остаточная стоимость основных средств — также не более 150 млн рублей;

- доля организаций в Уставном капитале — не более ¼;

- количество работников — не более 150 человек.

Если в течение года, например, годовой доход приближается к указанной сумме, а потом «откатывает» назад, это может вызвать подозрение. Не занижается ли доход для того, чтобы и дальше можно было применять УСН? То же самое касается и остальных предельных значений.

Превышена безопасная доля вычета НДС

Если субъект бизнеса применяет общий режим налогообложенияи вычитает НДС, ему нужно следить за безопасной дол ей вычета . Есть федеральный пороговый размер этот значения — на сегоднящний день он составляет 89%. Также этот показатель рассчитывается ежеквартально по каждому региону — инспекция будет ориентироваться именно на него.

Низкий уровень рентабельности

Рентабельность — это показатель эффективности использования ресурсов. Рентабельность продаж рассчитывается по формуле:

Прибыль от реализации / Себестоимость * 100%

Рентабельность активов рассчитывается так:

Прибыль / Активы * 100%

Для примера рассчитаем рентабельность продаж. Пусть владелец кафе получил по итогам года прибыль в размере 600 тыс. рублей, а себестоимость его продукции составила 7 млн рублей. Рентабельность продаж составит:

600 000 / 7 000 000 * 100% = 8,57%

По окончании каждого года ФНС рассчитывает рентабельность каждой сферы деятельности. В общепите она составляет 7%. Получается, что бизнесмен из примера по рентабельности продаж выше эталонного уровня. Это значит, что по этому показателю он находится вне зоны риска.

Рост расходов превышает рост доходов

Расходами считаются затраты бизнеса, которые уменьшают налоговую базу. Если они растут быстрее, чем доходы, то это повод для подозрений. Может быть, дело в конъюнктуре рынка, которая сложилась на данный момент, или в не очень эффективном управлении. Но не исключено, что бизнесмен завышает свои расходы или же скрывает доходы, чтобы платить меньше налогов.

Расходы предпринимателя приближаются к его доходам

ИП на основном налоговом режиме уплачивает НДФЛ с собственных доходов, уменьшенных на размер налоговых вычетов — подтвержденных документально расходов. Если расходы приближаются к доходам, то и налог платить не с чего. Поэтому при очень больших расходах может возникнуть подозрение в том, что они завышаются искусственно.

Считается, что безопасная доля вычетов ИП составляет 83%. Если в течение двух лет расходы предпринимателя составляют более 83% от доходов, то это может стать поводом для подозрений и назначения ВНП.

Важное заключение

Отбор кандидатов на выездную проверку — сложный многоступенчатый процесс, осуществляемый с применением специальных аналитических систем. Если по какому-то критерию вы попали в поле зрения ИФНС, это не значит, что завтра к вам постучат инспекторы. Решение о включении в план ВНП принимается с учетом суммы налогового нарушения, наличия доказательств, а также возможности взыскать недоимку.

Указанные выше критерии даны в большей степени для самоконтроля. Компаниям и предпринимателям рекомендуется периодически проверять свои показатели и своевременно устранять риски.

Налоговая назвала 12 поводов для проверки бизнесмена

Налоговики рассказали, как составляют план выездных проверок: бизнесменов проверяют по 12 критериям. В первую очередь в план попадают предприниматели, которые за год заплатили меньше налогов, чем в среднем по отрасли. Это основной показатель — уровень налоговой нагрузки. Чем больше показателей не выполняет бизнесмен, тем выше вероятность того, что к нему придут с проверкой.

В статье рассказываем, как оценить свой бизнес по критериям налоговой. А еще делимся опытом бизнесмена, который ни разу за пять лет не попал в план проверок — рассказываем, как ему это удалось.

- Автор: Ирина Ситникова

- Иллюстратор: Ivan Might

На форумах и в соцсетях иногда пишут, что налоговикам запрещено проверять бизнесменов первые три года после регистрации. Это миф. По закону они могут прийти на следующий день после регистрации. Но это бессмысленно, поэтому не приходят.

На самом деле налоговики не имеют права приходить к бизнесмену с проверкой чаще двух раз в год (п. 5 ст. 89 НК РФ). А по одному и тому же поводу могут прийти только раз в течение года. Например, если вас проверили по НДС, то в этом же году могут

На сайте Росстата скачайте информацию о размере зарплат по регионам и сравните со своими показателями

На сайте Росстата скачайте информацию о размере зарплат по регионам и сравните со своими показателями

Игнорирование запросов инспектора

Для всех организаций и ИП

К бизнесмену придут с проверкой, если он игнорирует налоговую: в течение пяти дней не отвечает на запросы, не подает документы, которые требуют налоговики, или отказывается пояснять нестыковки и ошибки в декларации, которые выявил инспектор.

Миграция между налоговыми инспекциями

Для всех организаций и ИП

Если бизнесмен чаще одного раза меняет адрес фирмы так, что переходит в другую налоговую, это подозрительно. Возможно, бизнесмен старается избежать внимания налоговой и уклониться от проверок.

Работа через цепочку посредников

Для всех организаций и ИП

Если бизнес работает по цепочке договоров с посредниками и перекупщиками, через новую фирму сразу проходят крупные суммы денег, а все участники сделки связаны между собой, это подозрительно. Вероятно, это фирма-однодневка, которая помогает уклоняться от уплаты налогов и отмывать деньги. Такими фирмами заинтересуются не только налоговики, но и правоохранительные органы.

Список признаков, по которым выявляют потенциальных преступников, перечислили в Постановлении пленума Высшего арбитражного суда РФ от 12.10.2006 N 53.

Деятельность с высоким налоговым риском

Для всех организаций и ИП

Если налоговая узнает, что предприниматель сотрудничал с фирмой-однодневкой, заподозрит в преступлении и его. Неважно, знал ли предприниматель о незаконной деятельности партнера или случайно связался с преступником.

Чтобы избежать проблем, проверяйте новых партнеров. Вероятно, вы столкнулись с фирмой-однодневкой, если (п. 12 приложения №2 Приказа ФНС России от 30.05.2007 N ММ-3-06/333@):

- — руководитель фирмы не хочет общаться с вами лично, даже когда подписываете договор;

- — руководитель отказывается показывать устав или другой учредительный документ, который подтверждает, что он руководит фирмой;

- — руководитель отказывается показывать паспорт или загранпаспорт — не хочет подтверждать свою личность;

- — у фирмы нет адреса: неизвестно, где она находится, где ее производство и склады;

- — фирма никому не известна, в интернете и СМИ о ней ничего нет. Тем более это подозрительно, если другие аналогичные компании активно себя рекламируют в интернете, на телевидении и баннерах;

- — фирма не зарегистрирована в Едином государственном реестре юридических лиц;

- — сотрудник фирмы отказывается показать стандартные для бизнеса документы: свидетельства, лицензии, документы на имущество.

Это основные признаки фирмы-однодневки, но не все. Если сомневаетесь, проверьте партнера по базам налоговой.

Ссылки на базы налоговой в конце страницы под реестром юрлиц

Ссылки на базы налоговой в конце страницы под реестром юрлиц

Бизнесменам, которые случайно связались с фирмой-однодневкой, хотят в этом признаться и избежать проверки, налоговики рекомендуют убрать сомнительные операции из расчета суммы налога и подать уточненную декларацию с пояснительной запиской. В этом случае проверку можно избежать.

Если налоговики подозревают бизнесмена в других нарушениях, местная налоговая передаст информацию о нем в федеральную налоговую. ФНС решит, отправлять к бизнесмену проверяющих или нет.

Показатели на спецрежимах близки к предельным

Для организаций и ИП на спецрежимах

Для спецрежимов государство ввело предельные показатели. Если бизнесмен приближается к предельному показателю на 1–5% несколько раз за год, это подозрительно. Возможно, он искусственно их занижает, чтобы не лишиться права работать на спецрежиме.

Предельные показатели перечислены в Налоговом кодексе.

- — годовой доход не более 150 млн рублей;

- — количество работников не более 150 человек;

- — остаток основных средств не более 150 млн рублей;

- — доля участия других организаций не более 25%.

- — площадь торгового зала или зала обслуживания посетителей не более 150 м²;

- — общая площадь спальных помещений в гостинице или отеле не более 500 м²;

- — количество работников не более 100 человек.

Для ЕСХН (ст. 346.3 НК РФ): доходы от сельскохозяйственной деятельности должны быть не менее 70% всех доходов.

Налоговый вычет по НДС выше 89%

Для организаций и ИП на общей системе налогообложения

Если бизнесмен уменьшает налоги с помощью налогового вычета больше чем на 89%, налоговая заподозрит его в махинациях.

Налоговый вычет — это сумма, которая уменьшает налог. В основном это НДС из счетов-фактур поставщиков товаров и услуг, которые бизнесмен купил.

Уровень рентабельности организации на 10% ниже нормы

Для организаций на общей системе налогообложения

Если рентабельность продаж и активов ниже на 10% и больше, чем по отрасли, бизнесмена могут заподозрить в уклонении от уплаты налога на прибыль.

Рентабельность показывает, насколько эффективно бизнесмен использует ресурсы: деньги, товары, основные средства. По результатам года налоговики рассчитывают показатели рентабельности по видам деятельности.

Предположим, владелец кофейни зарабатывает только продажами кофе, чая и выпечки. За год он получил прибыль 300 000 ₽, закупил товаров на 4 000 000 ₽, его активы на конец года составляют 3 000 000 ₽.

Рентабельность продаж общепита из документа налоговой — 7,0%, рентабельность активов — 3,3%. Показатель кофейни выше, чем по отрасли. Вряд ли налоговики заинтересуются кофейней.

Расходы организации растут быстрее доходов

Для организаций на общей системе налогообложения

Если в каждом квартале расходы растут быстрее доходов, это подозрительно. Возможно, бизнесмен занижает доходы или завышает расходы, чтобы не платить налог на прибыль.

Расходы ИП близки к доходам

Для ИП на общей системе налогообложения

Бывает, предприниматель по результатам года выходит в ноль — расходы равны доходам. В этом случае платить налог на доходы физических лиц не с чего. Налоговая может заподозрить, что бизнесмен подгоняет расходы под доходы, чтобы не платить налог.

Также бизнесмена заподозрят в махинациях, если налоговый вычет на доходы физических лиц окажется выше 83% от суммы доходов.

Что говорят бизнесмены

Мы поговорили с бизнесменом из Питера, который производит мебель. Он руководит ООО на общей системе налогообложения. Это самый сложный налоговый режим из всех: бизнесмен платит НДС, налог на прибыль, транспортный налог и налог на имущество. Он поделился опытом, как ему удается избегать выездных проверок.

За пять лет к бизнесмену ни разу не пришли с налоговой проверкой. Это заслуга бухгалтера на аутсорсе — он проверяет показатели фирмы по всем 12 критериям. В течение года он следит, чтобы налоговая нагрузка была не ниже, чем по отрасли, контролирует доходы, расходы, начисление НДС и сумму налоговых вычетов по нему. Фирма не связывается с сомнительными схемами и подозрительными компаниями — дотошно проверяет каждого поставщика. А в конце года, прежде чем подать декларацию, бухгалтер еще раз прогоняет показатели фирмы по всем критериям налоговой. Это работает: бизнесмен не нарушает закон, и налоговики его не тревожат.

Бизнесмен рассказал, что помимо 12 критериев есть еще один, на который ориентируются налоговики — минимальный размер оплаты труда (МРОТ). Они наверняка придут с проверкой к тем, кто платит своим работникам зарплату ниже минимального уровня. Для Питера с 1 мая 2018 года МЗП равна 17 000 ₽, но бизнесмен предпочитает платить на тысячу-две больше, чтобы наверняка. Этим негласным правилом руководствуются как налоговики, так и бизнесмены.

Мы не можем гарантировать, что вы не попадете в план проверок, даже если у вас все показатели в норме. Но опыт бизнесмена, с которым мы разговаривали, показывает, что ни разу не попасть в план проверок возможно.

Подытожим

Налоговики составляют план проверок не наобум, а только после того, как проанализируют годовую отчетность. Потенциальных нарушителей отбирают по 12 критериям. В первую очередь займутся теми, кого заподозрят в преступной деятельности, отмывании денег и уклонении от уплаты налогов. Затем заинтересуются бизнесменами, у которых зашкаливают один-два показателя. Бизнесмены, у которых все показатели в норме, вряд ли попадут в план проверок

Чтобы узнать, грозит ли вам проверка:

1. Оцените свой бизнес по критериям налоговой.

2. Если обнаружили отклонения, проверьте, все ли операции попали в отчет для налоговой и нет ли ошибок в расчетах.

3. Если ошиблись, подайте корректирующий отчет. Если ошибок нет, вы ничего не нарушили, всё законно и подтверждающие документы на месте, предоставите их налоговой в случае проверки.

4. Чтобы в дальнейшем не попасть в план проверок налоговой, старайтесь не отклоняться от нормы по тем показателям, на которые они ориентируются.

Как подготовиться к налоговой проверке

Интернет-бухгалтерия «Мое дело»

Мораторий на налоговые проверки, который ввели из-за коронавируса, закончился, и уже проводятся выездные проверки. Рассказываем, о процедуре и о том, как вести себя, если у вас планируется проверка.

Перед каждой налоговой проверкой инспекторы заранее собирают информацию о налогоплательщике и проводят предпроверочный анализ. Основной документ, которым пользуются налоговики — концепция системы планирования выездных налоговых проверок. В ней выделено 12 критериев, по которым каждый налогоплательщик может сам проанализировать свою финансово-хозяйственную деятельность и определить риск попасть под проверку. Чем больше налоговики найдут совпадений, тем выше вероятность проверки.

Критерии выездной налоговой проверки

Низкая налоговая нагрузка

- Для всех организаций и ИП;

- Общая налоговая нагрузка — соотношение суммы уплаченных налогов к выручке в пределах одного года. Если это соотношение ниже среднего уровня по отрасли, это вызовет подозрение у налоговиков.

Убыточная деятельность на протяжении двух и более лет

- Для всех организаций и ИП;

- Налоговиков заинтересуют убытки, как в бухгалтерской, так и в налоговой отчетности.

Значительные суммы вычетов по НДС

- Для организаций и ИП на общей системе налогообложения;

- Если вычет по НДС за 12 месяцев превышает 89% от суммы начисленного налога, это может стать поводом для налоговой проверки. 89% – это общий показатель. Дополнительно по каждому субъекту РФ рассчитывают отдельные средние показатели, отклоняться от которых опасно.

Расходы растут быстрее, чем доходы

- Для организаций на общей системе налогообложения;

- Нужно сравнить темпы роста расходов и доходов от реализации по данным налоговой и бухгалтерской отчетности. Сюда же относятся ситуации, когда доходы падают быстрее, чем расходы, или если доходы падают, а расходы растут.

Среднемесячная зарплата на одного сотрудника меньше отраслевого показателя в регионе

- Для всех организаций и ИП;

- Информацию о среднем уровне зарплаты по региону можно найти на сайтах территориальных отделений Росстата.

При спецрежиме — неоднократное приближение к предельным значениям

- Для организаций и ИП на спецрежимах;

- У инспекторов вызовет подозрение, если два или более раза за год вы приблизились к лимиту дохода по спецрежиму, и разница между вашим фактическим доходом и лимитом составляет менее 5%. Проверяющие могут посчитать, что вы специально занижаете показатели, чтобы «не слететь» со спецрежима.

Доходы ИП почти равны расходам

- Для ИП на общей системе налогообложения

- Также предпринимателя могут заподозрить в махинациях, если вычеты по НДФЛ будут выше 83% от доходов.

Деятельность через цепочку контрагентов

- Для всех организаций и ИП;

- Работа с перекупщиками, посредниками без обоснованных экономических причин, привлечение фирм-однодневок, работников-инвалидов и прочее.

Игнорирование запросов ФНС

- Для всех организаций и ИП;

- Внимание налоговиков вызывают случаи, когда компания не дает пояснений об ошибках, выявленных при камеральных проверках, а также не сохранила документы, необходимые для расчета и уплаты налогов.

Деятельность с высоким налоговым риском

- Для всех организаций и ИП;

- Работа с фирмами-однодневками, вывод части средств в офшоры, обналичивание денег — эти действия приведут к тому, что инспекторы будут подозревать вас в получении необоснованной налоговой выгоды.

Миграция между налоговыми инспекциями

- Для всех организаций и ИП;

- Инспекторы обратят внимание на налогоплательщика, который два и более раза после регистрации менял адрес местонахождения. Возможно, бизнесмен старается избежать внимания налоговой и уклониться от проверок.

Низкий уровень рентабельности

- Для организаций на общей системе налогообложения;

- Для сравнения инспекторы возьмут два показателя: рентабельность продаж и активов по данным бухгалтерского учета.

Готовимся к проверке

Цель выездной налоговой проверки (ВНП) — контроль за правильностью расчета и уплаты в бюджет налогов, взносов или сборов. Проверку могут провести как по одному налогу, так и по всем видам. Предмет проверки можно узнать из решения о проведении ВНП. Менять его по ходу проверки или выходить за его рамки инспектор не может.

Если вы понимаете, что выездная проверка неизбежна, следует подготовиться.

Проверьте первичные документы

Конкретного перечня документов, который могут запросить налоговики, нет. Все зависит от того, какой налог они проверяют. Поэтому, тщательно пересмотрите документы:

- кассовые документы на предмет того, куда и на что расходуется наличность из кассы, правильно ли оформлены приходно-расходные документы, в каком размере деньги сдаются в банк;

- счета-фактуры на правильность оформления в соответствии с законодательством;

- накладные — проверьте их на наличие необходимых реквизитов, печатей и подписей;

- акты приема-передачи. Если они подписаны неуполномоченными сотрудниками (водителями-экспедиторами, приемщиками товаров, кассирами), поменяйте. Документы должны быть подписаны руководителем, представителем бухгалтерии, заведующим складом или другими уполномоченными лицами;

- авансовые отчеты и товаросопроводительные документы проверьте на правильность оформления;

- если компания пользуется налоговыми льготами, проверьте наличие документов, которые подтверждают право на их применение;

Помните, что все расходы должны иметь деловую цель, быть направлены на получение прибыли, быть разумными, экономически обоснованными и соответствовать рыночным ценам. При утере или порче документов, обязательно свяжитесь с контрагентами и возьмите дубликат.

Документы должны быть подписаны «живой» подписью и уполномоченными лицами. Если во время пандемии организация экстренно перешла на электронный документооборот, не забудьте внести эти изменения в учетную политику.

Все документы передавайте налоговикам по акту приема-передачи и под роспись. Документы нужно прошить и пронумеровать.

Проверьте штатное расписание, приказы о назначении, доверенности, должностные инструкции персонала

Если руководитель организации – внешний совместитель и трудится в рамках неполного рабочего времени, то документы, подписанные им, должны содержать именно те даты, когда руководитель официально выполнял свои должностные обязанности. То же самое – с отпуском руководителя или должностного лица, уполномоченного подписывать документы.

Пересмотрите документы с подрядчиками и контрагентами

Одна из целей проверки — разобраться, не участвует ли проверяемая организация в схемах незаконной оптимизации налогов и не работает ли с фирмами-однодневками. Важно подтвердить, что при выборе делового партнера вы проявили должную осмотрительность и собрали весь пакет документов. Это нужно сделать до проверки.

Cмотрите на будущего партнера глазами налогового инспектора и собирайте как можно больше документов.

В их число могут войти:

- устав и учредительные документы компании;

- свидетельство о госрегистрации и о постановке на налоговый учет;

- решение о назначении руководителя, вторая и третья страницы паспорта;

- сданная бухгалтерская отчетность за последний отчетный период.

Обязательно проверьте компанию-контрагента:

- зарегистрирована ли фирма в ЕГРЮЛ;

- есть ли у нее налоговая задолженность и сдает ли она отчетность;

- является ли фирма действующей;

- как часто она судится и по каким вопросам;

- есть ли у фирмы долги по исполнительным документам.

Если вы вели переписку с контрагентом по крупному договору, включите ее в досье. По возможности, сохраните фотографии его складских помещений, протоколы совещаний, докладные записки и прочее. Все это станет весомым доказательством того, что вы действовали осмотрительно и при заключении сделки полностью проверили добросовестность делового партнера.

Проведите инструктаж сотрудников

Обязательно объясните сотрудникам, что если проверяющий попросил дать доступ к бухгалтерской базе, показать список поставщиков и контрагентов или показать кассовые документы, предъявить их можно только по официальному запросу, а не по личной просьбе.

Найдите помещение для проверяющих

Желательно разместить налоговиков в отдельном помещении, куда сотрудник будет приносить документы для проверки по требованию.

Назначьте сотрудника, который будет общаться с налоговиками

Лучше, если это будет главный бухгалтер компании или его помощник. Во-первых, он знает все о финансово-хозяйственной деятельности организации и может аргументировать, ссылаясь на законы. Во-вторых, готов к проверкам и имеет опыт общения с контролерами.

Как проходит выездная налоговая проверка

Проходит она обычно на территории налогоплательщика. Если компания или ИП не могут предоставить помещения, то проверка будет проведена в здании налоговой службы.

Инспектор при выездной проверке обладает широким кругом полномочий и имеет право:

- истребовать документы у вас (п. 12 ст. 89, ст. 93 НК РФ);

- требовать документы и информацию у ваших контрагентов или у третьих лиц в рамках встречных проверок (ст. 93.1 НК РФ);

- допрашивать свидетелей, в том числе, ваших работников (ст. 90 НК РФ);

- осматривать ваши помещения, территорию, предметы (п. 13 ст. 89, ст. 92 НК РФ);

- изымать документы и предметы (п. 14 ст. 89, ст. 94 НК РФ);

- проводить экспертизу (ст. 95 НК РФ);

- привлекать к участию специалиста (ст. 96 НК РФ).

Правила поведения во время выездной проверки

- Уточните полномочия ревизоров

Проверяющие должны предоставить решение о проведении проверки и служебное удостоверение. Зафиксируйте эти данные в журнале проверок. Запишите ФИО, № удостоверения, должность, кем и когда оно выдано.

Обращайте внимание, какие налоги и за какой период проверяют инспекторы, смотрите на дату начала и окончания проверки и перечисленные мероприятия по контролю. Если в решении не указан кто-то из проверяющих, вы имеете право не допускать его к проверке. Проверяющие не могут выходить за пределы полномочий, указанных в распоряжении на проведение проверки.

- Ведите себя уверенно и доброжелательно

Инспектор может запросить практически любой документ, относящийся к проверяемому налогу и позволяющий установить правильность его исчисления. В запросе проверяющий обязан указать конкретный перечень требуемых документов — наименование, реквизиты, индивидуальные признаки и сроки, в течение которых их нужно предоставить.

- Обеспечьте юридическое сопровождение

Контроль переписки, осмотра, выемки, экспертизы, сопровождение свидетелей желательно проводить в присутствии юриста. Каждая из процедур имеет определенный законом порядок. Например, перед выемкой документов инспекторы должны объявить, какие документы они хотят получить и предложить выдать их добровольно.

Выемка производится только в присутствии проверяемого, под протокол, с полной переписью изъятых документов и в присутствии понятых. Выемку нельзя делать ночью — с 22 до 6 часов по местному времени (п. 2 ст. 94 НК РФ).

- Предлагайте помощь в проверке

Предлагайте своих свидетелей и экспертов. Если вы понимаете, что какая-то сделка заинтересовала контролеров, проявите инициативу и предложите кандидатуры сотрудников, представителей контрагентов, которые могут предоставить объективную информацию без лишних деталей.

Если налоговики решили проверить ваши складские помещения, предложите им помощь вашего кладовщика. Пусть он покажет нужные склады. Инспекторы, конечно, могут отказаться от помощи, но такое поведение налогоплательщика будет безусловным плюсом — вы не препятствовали проверке, а предлагали помощь в поиске доказательств и свидетелей.

Результаты проверки

По итогам налоговой проверки инспекторы составляют справку о проведенной ВНП и вручают налогоплательщику. Два месяца займет оформление акта проверки. После вручения акта у вас есть месяц, чтобы подготовить возражения. Как только истечет срок на подачу возражений, налоговый орган может приступить к рассмотрению материалов проверки и принять итоговое решение. Его принимает начальник налогового органа или его заместитель после того, как рассмотрит материалы проверки (п. 1 ст. 101 НК РФ). Срок на вынесение решения — 10 рабочих дней.

Кто может попасть под выездные налоговые проверки: новые критерии оценки

Эксперт по проверкам «Что делать Консалт»

Налоговая служба опубликовала новые статистические данные о среднеотраслевых показателях за 2020 год, характеризующих финансово-хозяйственную деятельность предприятий. Они нужны для оценки рисков по возможным проверкам. Наш эксперт Сергачева Татьяна рассмотрела в статье основные вопросы, связанные с вероятностью назначения контрольных мероприятий в зависимости от таких критериев, как налоговая нагрузка и рентабельность.

На сайте ФНС опубликована информация о среднеотраслевых показателях налоговой нагрузки и рентабельности за 2020 год. Сведения размещены в подразделе «Концепция системы планирования выездных налоговых проверок» раздела «Контрольная работа» и обновляются ежегодно. В связи с этим внесены дополнения в приложения 3 и 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ред. от 10.05.2012) «Об утверждении Концепции системы планирования выездных налоговых проверок».

Организация контрольной работы налоговых органов основана на комплексном анализе финансово-хозяйственной деятельности налогоплательщика с учётом критериев риска. В настоящее время действует концепция планирования выездных налоговых проверок, которая разработана и утверждена Федеральной налоговой службой Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ . Согласно концепции, планирование выездных налоговых проверок – открытый процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения. Налогоплательщик, который соответствует таким критериям, с наибольшей долей вероятности подлежит включению в план выездных налоговых проверок.

В последнее время ведение финансово-хозяйственной деятельности с высоким налоговым риском – один из наиболее распространённых элементов при включении налогоплательщика в план выездных налоговых проверок. Основными признаками ведения финансово-хозяйственной деятельности с высоким налоговым риском, направленной на получение необоснованной налоговой выгоды является отсутствие:

- личных контактов руководства компании-поставщика и руководства компании-покупателя при обсуждении условий поставок, а также при подписании договоров;

- документального подтверждения полномочий руководителя компании-контрагента, копий документа, удостоверяющего его личность;

- подтверждения полномочий представителя контрагента, копий документа, удостоверяющего его личность;

- информации о фактическом местонахождении контрагента, а также о местонахождении складских и (или) производственных и (или) торговых площадей;

- государственной регистрации контрагента в ЕГРЮЛ;

- способа получения сведений о контрагенте (нет рекламы в СМИ, рекомендаций партнёров или других лиц, нет сайта контрагента и т. п.).

Наличие вышеназванных признаков говорит о высокой степени риска квалификации такого контрагента налоговыми органами как проблемного (или «однодневки»), а сделки, совершённые с таким контрагентом, расцениваются как сомнительные.

В список критериев, которые налоговики применяют для отбора кандидатов на проведение выездной налоговой проверки, есть несколько сравнительных и достаточно спорных, но с точки зрения самопроверки очень полезных. Речь идёт о налоговой нагрузке (критерий № 1) и уровне рентабельности бизнеса (критерий № 11) .

В ходе проведения комплексного анализа финансово-хозяйственной деятельности налогоплательщика проверяющие сравнивают налоговую нагрузку компании с показателями среднего уровня налоговой нагрузки по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). А также сопоставляют показатели рентабельности фирмы по данным бухучёта с уровнем рентабельности для данной сферы деятельности по данным статистики. Числовые показатели обновляются из года в год. Оценить свои риски можно по специальным таблицам, которые формируются на основании информации, имеющейся в ФНС и Росстате.

Обратите внимание, ФНС России уже утвердила данные по налоговой нагрузке и рентабельности за 2020 год.

Низкая налоговая нагрузка (критерий № 1)

Налоговая нагрузка является одним из важнейших показателей, который может стать основанием вызова на комиссию по легализации налоговой базы. Его также учитывают, когда определяют необходимость выездной проверки. Чтобы сопоставить налоговую нагрузку организации со среднеотраслевыми показателями, рассчитайте её по формуле:

Данные для расчёта общей суммы налогов возьмите из налоговых деклараций. При этом не учитывайте суммы: ввозного НДС; страховых взносов; налогов, которые вы уплатили как налоговый агент (кроме НДФЛ) (письма Минфина России от 11.01.2017 № 03-01-15/208 , ФНС России от 29.06.2018 № БА-4-1/12589 , от 22.03.2013 № ЕД-3-3/1026 ).

Выручку определите по данным бухучёта без НДС и акцизов. Включите в неё доходы от реализации и прочие доходы. В расчёт включайте данные по всей организации, то есть по головному и по всем обособленным подразделениям.

Рассчитать налоговую нагрузку также можно с помощью интернет-сервиса налоговой службы «Прозрачный бизнес». Но нужно учесть, что сервис не включает в расчёт суммы НДФЛ.

ФНС рассчитала фискальную нагрузку и по страховым взносам за 2020 год. Однако в общий расчёт нагрузки этот показатель ФНС не включила. Поэтому, когда рассчитывается налоговая нагрузка по организации, страховые взносы не учитываются. Полученный результат сравните со средним уровнем по своему виду деятельности. Если он ниже средних показателей, то у вас низкая налоговая нагрузка. А это значит, что ИФНС возьмёт организацию на контроль. При налоговой нагрузке ниже среднеотраслевого показателя инспекторы могут вами заинтересоваться. Особенно если вы попадаете под другие критерии отбора для выездной проверки.

На практике сначала вас могут попросить пояснить причины низкой налоговой нагрузки. Подать такие пояснения ваше право, а не обязанность ( пп. 7 п. 1 ст. 21 НК РФ ). Рекомендуем воспользоваться им. Если в пояснениях вы укажете на объективные причины, то, возможно, избежите дальнейших неблагоприятных последствий. Если вы не представите пояснения, то вас могут включить в план выездных проверок ( разд. 4 приложения 1 к Приказу ФНС России от 30.05.2007 № ММ-3-06/333@ ).

Если налоговая нагрузка по виду деятельности не установлена, нужно взять среднюю по России. За 2020 год она составила 10 %.

Значительное отклонение рентабельности по данным бухгалтерского учёта от среднеотраслевой (критерий № 11)

Ещё одним поводом для назначения налоговой проверки является низкий уровень рентабельности продаж и рентабельности активов (если рентабельность отклоняется от средней более чем на 10 %). Налоговики контролируют два показателя – рентабельность продаж товаров и рентабельность активов.

Рентабельность продаж товаров, продукции, работ, услуг — это соотношение величины сальдированного финансового результата (прибыль минус убыток) от продаж и себестоимости проданных товаров, продукции, работ, услуг с учётом коммерческих и управленческих расходов.

Если сальдированный финансовый результат от продаж отрицательный, то имеет место убыточность.

Формулу расчёта рентабельности продаж можно представить следующим образом:

РП = (ПП / СТ) × 100 %,

где РП — рентабельность продаж товаров, продукции, работ, услуг;

ПП — прибыль (убыток) от продаж, отражаемая по строке 2200 отчёта о финансовых результатах;

СТ — себестоимость продаж (с учётом коммерческих и управленческих расходов), представляющая собой сумму строк 2120 , 2210 , 2220 отчёта о финансовых результатах.

Рентабельность активов — это соотношение сальдированного финансового результата и стоимости активов организации.

Если сальдированный финансовый результат отрицательный, то имеет место убыточность.

Формула расчёта рентабельности активов имеет следующий вид:

где РА — рентабельность активов;

ПН — прибыль (убыток) до налогообложения, отражаемая по строке 2300 отчёта о финансовых результатах;

СА — стоимость активов ( строка 1600 бухгалтерского баланса организации).

Полученный результат сравните со средним уровнем по своему виду деятельности. Если он меньше средних показателей хотя бы на 10 %, то у вас низкая рентабельность. Это может означать, что налоговики будут требовать пояснения по данному поводу. Низкая рентабельность проданных товаров и активов также может быть основанием для выездной проверки.

Соответствие организации только одному критерию налоговых рисков не является основанием для автоматического включения её в план проверок. Деятельность организации рассматривается всесторонне и комплексно. Однако при наличии критериев риска и отказе налогоплательщика от самостоятельного пересмотра налоговых обязательств – условия для включения организации в план выездных проверок, а наличие или отсутствие налоговых нарушений выясняется уже во время налоговой проверки.

Подробнее о проверках и других вопросах налогообложения вы можете узнать на нашем семинаре.

Ранее мы писали о том, что делать, если в процессе камеральной проверки от налоговой приходят требования о предоставлении документов и пояснений.