Подоходный налог в Нидерландах

Налоги в Нидерландах

Королевство Нидерланды — одна из наиболее стабильных и процветающих стран Западной Европы, государство-член Европейского Союза. Его фискальная система соответствует общим тенденциям налоговой политики ЕС, но при этом сохраняет определенные местные особенности. Важный момент — формально в состав Нидерландов входят некоторые острова, однако они имеют собственный режим налогообложения, который соответствует общегосударственным принципам Королевства.

Налог на прибыль юридических лиц

Порядок уплаты налога на прибыль определяется в зависимости от основного местонахождения юрлица-плательщика, поэтому будет разным для резидентов и нерезидентов.

- Все предприятия и организации, юридический адрес которых зарегистрирован на территории Королевства, считаются резидентами и обязаны уплачивать налог на прибыль в Нидерландах со всех своих доходов, независимо от того, где именно они получены, — в стране регистрации или за рубежом.

- В свою очередь предприятия-нерезиденты уплачивают налог на прибыль в Нидерландах исключительно с тех средств, которые получены от предпринимательской деятельности непосредственно на территории государства. При этом учитывается наличие или отсутствие соответствующих международных соглашений по вопросам налогообложения между Нидерландами и страной регистрации плательщика-нерезидента. Подписание таких договоров позволяет избежать двойного обложения.

Ставка рассчитывается следующим образом:

- если сумма чистого дохода не превышает двухсот тысяч евро, налог на прибыль уплачивается по ставке 20%;

- для всех прибылей, превышающих указанную сумму, ставка корпоративного налога составляет 25%.

Дополнительно в Нидерландах установлен налог у источника выплат, который взимается с дивидендов, перечисляемых предприятиям-резидентам. Ставка составляет 15%, при этом действующим законодательствам предусмотрен ряд условий, при которых основная величина может быть уменьшена или установлена в нулевом размере.

Следует обратить внимание на очень важное обстоятельство — наличие специальных налоговых норм, предусматривающих обеспечение льготного режима налогообложения для холдинговых компаний. Благодаря этому налоги в Нидерландах для бизнеса выглядят достаточно привлекательно, позволяют обеспечить благоприятные условия для притока капитала.

Налог на добавленную стоимость

Налог на добавленную стоимость, который выступает косвенным налогом на потребление, установлен в Нидерландах в соответствии с общими принципами налоговой политики ЕС. НДС взимается со всех потребительских товаров и услуг, кроме тех, которые имеют льготный режим взысканий. Базовая ставка составляет 21 процент.

Фискальное законодательство устанавливает сниженную величину НДС для определенных видов продукции — например, питания, лекарственных препаратов, книг и ной печатной продукции и так далее. В том случае, если тот или иной товар реализуется в экспортном режиме на территории Европейского Сообщества, налог на добавленную стоимость взиматься не будет.

Налог на доходы физических лиц

В отличие от юридических лиц, для которых обеспечен достаточно мягкий налоговый режим, физические лица в данном государстве платят довольно высокие взносы в бюджет. Подоходный налог в Нидерландах можно отнести к числу самых высоких в Европейском Союзе. При этом стоит обратить внимание на тот факт, что по уровню оплаты труда страна входит в двадцатку государств с самыми высокими зарплатами в мире. Средний размер платы за труд достигает 2800-3000 евро в месяц, а минимальная величина составляет около 1480 евро. Поэтому высокий подоходный налог в Нидерландах, который должны уплачивать физические лица, можно назвать вполне закономерным и объяснимым. Культура населения в отношении фискальных платежей высока.

Налоги в Нидерландах, установленные для физических лиц, можно условно разделить на три группы:

- с заработной платы и других оплачиваемых видов деятельности;

- с дивидендов и прироста капитала;

- с инвестиций и вкладов (сбережений).

Для подоходного налога первой группы установлена прогрессивная шкала начисления, в соответствии с которой плательщики с более низким уровнем дохода рассчитывают налог по меньшей ставке, а плательщики с высокими доходами и налог уплачивают по более высоким процентам.

В Нидерландах разработана специальная шкала, которая позволяет определить, по какой ставке нужно рассчитывать подоходный налог в зависимости от общей суммы полученных за год доходов, в число которых включается не только заработная плата, но и иные источники средств (пенсии, алименты и так далее).

- Минимальный подоходный налог установлен для граждан, которые получают менее 19 982 евро годового дохода. В этом случае ставка составляет 8,9% от общей суммы облагаемого дохода.

- Получатели дохода в размере от 19 982 до 33 791 евро будут платить подоходный налог в размере 13,5%. При этом и в первом, и во втором случаях дополнительно необходимо уплатить в бюджет социальные платежи в размере 27,65% от суммы дохода.

- Налоговая ставка по платежам с дохода физических лиц в размере 40,8% установлена для тех субъектов, которые обладают доходом от 33 791 до 67 072 евро. Если же верхняя граница для этой категории превышена, то общая сумма подоходного налога будет составлять 52 процента.

Обязанность по уплате взносов в бюджет возлагается на всех физических лиц-резидентов, а также на иностранных граждан, которые занимаются любой оплачиваемой деятельностью на территории Нидерландов. При этом статус резидента приобретают те, кто находятся на территории Нидерландов суммарно более шести месяцев на протяжении года.

Налоги по второй группе доходов уплачиваются в размере 25%.

Для третьей группы — доходов от вкладов и сбережений — установлена налоговая ставка в размере 4%.

Налог на недвижимость

Дополнительно к описанным выше сборам и платежам физические лица в Нидерландах должны также уплачивать налог на недвижимое имущество. Ставка фискального взноса варьируется в зависимости от площади недвижимости, ее целевого предназначения, срока пребывания в собственности владельца и так далее. Она может составлять 0,1 — 0,3% от стоимости имущества, согласно данным его оценки. При передаче права собственности на недвижимое имущество (купля-продажа и другие способы отчуждения) продавец должен уплатить дополнительный налог в размере 6 процентов от стоимости недвижимости.

Как выстроить эффективную систему налогового учета и легальным образом оптимизировать отчисления в бюджет подскажут эксперты компании «Прифинанс».

Налоги и зарплаты в Голландии

Голландия является удивительной страной с живописной природой, невероятно колоритными традициями и приветливым народом. На самом деле, на карте мира страны Голландия не существует, а существуют Нидерланды. Голландией Нидерланды прозвали ещё много веков назад. И в этом тоже есть своя особенность королевства: страна с двумя названиями. Нидерланды – официальное название государства, Голландией эту страну называют в разговорной речи.

Оживленная улица с каналом в Амстердаме

Голландия является членом Европейского Союза. В этой страны весьма лояльное отношение к мигрантам, высокий уровень жизни и достойные заработные платы. Ежегодно на работу в Нидерланды отправляются сотни мигрантов. Найти работу в Голландии можно как с наличием образования, так и без него. Но если в других европейских странах мигрантов без образования не очень приветствуют, то в Голландии всё наоборот. В этой стране одинаково ценятся как низкоквалифицированные сотрудники, так и высококвалифицированные работники.

Минимальная и средняя зарплата в Нидерландах

Средняя заработная плата на территории Голландии равна 2 152 евро. По уровню зарплат в мире эта страна стоит на 15 месте. Минимальная зарплата в Голландии в 2021 году составляет 1636 евро. Её получают в основном низкоквалифицированные работники, не имеющие профильного образования.

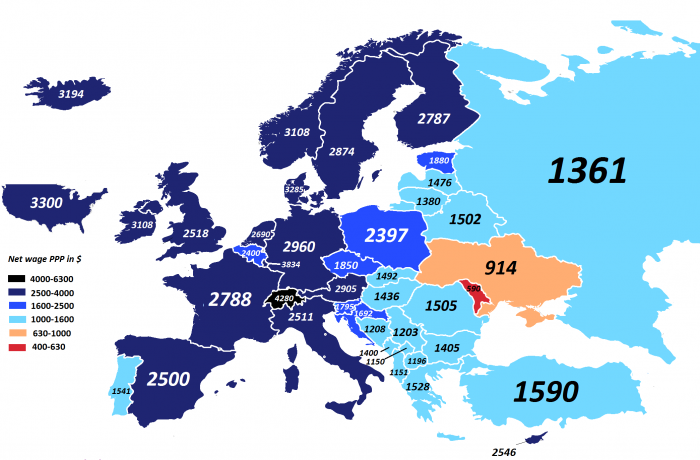

Средний размер оплаты труда в странах Европы в долларах США

Стоит заметить, что по уровню минимальной заработной платы Голландия в 2021 году опережает такие страны, как: Венгрия, Польша, Хорватия, Эстония, Португалия и даже Великобритания.

Средняя годовая заработная плата гражданина Нидерландов равняется сумме в 25 824 евро. Стоит заметить, что это «чистый» доход работника, то есть зарплата уже без налоговых платежей.

А в Голландии налоги являются весьма высокими. Поэтому если посмотреть на годовую заработную плату среднестатистического наёмного работника, можно сделать вывод, что Голландия является страной с весьма неплохими окладами.

Для того чтобы хорошо заработать необходимо отправляться работать в крупные города вроде Амстердама и Роттердама. В этих местах заработная плата любой специальности повышается примерно на 150 – 300 долларов.

В Голландии существует почасовая оплата труда и ставка.

Оплата труда по специальностям

В основном, низкоквалифицированные рабочие получают зарплату исходя именно из количества отработанных часов.

Так, низкоквалифицированный персонал может заработать от 6 до 10 евро в час. На такую зарплату могут рассчитывать няни, помощницы по дому, разнорабочие на стройке, каменщики, арматурщики, строители, сиделки, работники теплиц, сборщики овощей и плиточники. Напомним, что в каждом регионе своя ставка оплаты труда на ту или иную профессию. Но отличия весьма незначительны, всего несколько евро.

В Голландии весьма неплохо зарабатывают представители медицинской отрасли. Особенно это касается стоматологов. Их заработная плата может превышать сумму в 3100 евро в месяц. Но это не значит, что врачи других направлений плохо получают. Совсем нет. Например: фармацевт зарабатывает около 1800 евро в месяц. Предпочтение отдаётся молодым специалистам, что является очень выгодным для выпускников вузов из различных стран.

Размер средней годовой заработной платы в тысячах евро

В области финансов также весьма неплохие заработные платы. Экономисты могут получать от 1900 до 2050 евро ежемесячно. Инженеры, менеджеры среднего звена и специалисты в отрасли авиации получают от 1920 до 1970 евро в месяц.

В образовательной области наблюдается дефицит учителей младших и старших школ, а также преподавателей вузов. Учитель математики получает примерно 3000 евро в месяц, а учитель химии зарабатывает всего на 50 евро больше. Зарплата учителей в среднем равна 3500. Можно сказать что, несмотря на востребованность, учителя зарабатывают минимальную зарплату в Нидерландах.

Хоть молодым специалистам и несложно устроиться на работу, их зарплата оставляет желать лучшего. Порой она даже меньше минимальной.

Но такой оклад специалисты получают, лишь находясь на испытательном сроке. Например: только что устроившийся на работу архитектор будет получать не более 1300 евро в месяц, находясь на испытательном сроке. Но по его прохождении, он будет зарабатывать около 1900 евро.

Самые высокие зарплаты у менеджеров высшего звена. Они получают более 150 000 евро в год. Самыми низкооплачиваемыми профессиями являются низкоквалифицированные специальности такие, как: уборщик, помощник по хозяйству, рабочий по сбору овощей, официант, санитар, бармен, секретарь и горничная.

Зачастую представители этих профессий могут получать зарплату даже меньше минимального уровня, так как оплачивается она почасово. В среднем в Голландии работают по 40 часов в неделю.

Налоговая система

В Нидерландах просто невероятное количество налогов, поэтому мы остановимся на самых основных, таких как:

- Налог на прибыль.

- Налог на дивиденды.

- Налог на добавленную стоимость.

- Подоходный.

- Налог на имущество.

Налог на прибыль платится юридическими лицами, то есть людьми, занимающимися предпринимательской деятельностью с целью получения прибыли. Единой налоговой ставки не существует. Размер налога напрямую зависит от годовой прибыли организации. Так, если предприятие заработало в год менее 200 000 евро, то в государственную казну отчисляется 20 процентов от прибыли. Если сумма дохода выше 200 000 евро, то налоговая ставка равняется 25 процентам.

Налог на дивиденды равняется 5 процентам. Но он платится лишь теми, кто получает эти дивиденды, то есть членами акционерных сообществ или корпораций. Налог на добавленную стоимость равен 21 проценту.

Таблица размеров налоговых отчислений в голландский бюджет

Подоходный налог в Нидерландах разделяется на три категории в зависимости от уровня заработной платы. Каждая из категорий, в свою очередь, также имеет классификацию доходов. Первая категория:

- Заработная плата ниже 19 600 евро в год – налог 5 процентов + 31 процент на социальные отчисления.

- Если оклад выше 19 600 евро, но ниже 33 300 потребуется заплатить 10.8 процента + 31 процент.

- При оплате труда выше 33 300 евро до 56 530 евро, налог будет составлять 42 процента.

- Если заработная плата выше 56 530, то размер налоговой ставки возрастет до 52 процентов.

Вторая категория подоходного налога имеет фиксированный размер – 25 процентов от получаемой заработной платы.

Ставка подоходного налога в Нидерландах

Третья категория – это 30 процентов. Налог в Нидерландах на пользование имуществом платится один раз в четыре года. Его размер от 0.1 до 0.3 процента от стоимости недвижимости. Размер налоговой ставки напрямую зависит от площади недвижимости, её возраста, срока в эксплуатации, местоположения и назначения.

Двойные налоги возвращаются. Во сколько это обойдется инвесторам?

Эмитенты с голландской регистрацией станут дороги для российских инвесторов с 2022 года из-за возвращения двойного налогообложения. Сколько на этом потеряют держатели активов?

Что происходит?

Соглашение Россия — Нидерланды об избежании двойного налогообложения перестанет действовать с наступлением января 2022 года.

В России дивиденды будут облагаться налогом по ставке 15%, а проценты и роялти — по ставке 20%. ФНС начнет взимать налог на прибыль от продажи акций и долей участия в недвижимом имуществе в России. Эти налоги не попадают под налоговый вычет и будут облагаться налогами дважды: в Нидерландах и России.

На Кипре, Мальте и в Люксембурге аналогичные соглашения остались в силе, но изменены условия по обложению — повышены ставки.

Ставка налогообложения процентов и дивидендов

Льготной ставкой пользуются публичные компании, 15% акций которых находятся в свободном обращении, если они владеют не менее чем 15% в компании, которая платит дивиденды.

Почему разорвали соглашение?

В марте 2020 года президент России поручил обложить налогом в 15% доходы в виде дивидендов и процентов, переводимые на счета за рубежом. Это стало причиной корректировок соглашений об избежании двойного налогообложения с Кипром, Мальтой, Люксембургом и Нидерландами.

Свободы выбора эмитентов или инвесторов эти действия властей не нарушают: первые вправе выбрать место налоговой регистрации, вторые — во что вкладываться.

Олег Трошин, глава российской практики «Делойт» в СНГ по оказанию услуг в сфере налогообложения организациям финансового рынка, поясняет: «Изменения направлены лишь на то, чтобы в интересах бюджета России предотвратить вывод капитала за рубеж, однако напрямую не ограничивают такую возможность, то есть если кто-то собирается использовать иностранные компании для вывода капитала за рубеж, то такая возможность остается, но государство в таком случае требует уплатить повышенный налог».

Сколько собирали Россия и Нидерланды?

Новое двухстороннее налоговое соглашение между странами с высокой вероятностью появится, считает Сергей Нестеренко, старший советник Hill Consulting.

Из пояснительной записки к закону о денонсации соглашения с Нидерландами он приводит цифры по перечислениям из России за 2019 год. В виде дивидендов направлено 182,8 млрд рублей (с них удержан налог — 9,4 млрд рублей), в виде выплат по процентам — 157,06 млрд рублей (удержан налог — 12,5 млн рублей).

Самые доходные акции за прошлый год

«По дивидендам ставка теперь изменится с 5% на 15%, и в случае нового соглашения, и в случае его отсутствия. Тогда российские компании удержат уже не 9 миллиардов, а 27 миллиардов. Если учесть, что «входящие» дивиденды (дивиденды, полученные голландскими компаниями от российских. — Прим. ред.) на уровне нидерландской компании не облагаются налогом, то потери этих компаний составят 18 миллиардов рублей, или около 150 миллионов евро в год», — иллюстрирует Нестеренко.

Как инвесторы платить будут?

С отменой соглашения налоги на доходы от компаний, зарегистрированных в Нидерландах, россияне будут отчислять дважды. Один раз в России, один раз в самом королевстве.

Например, в 2020 году на акцию одной глобальной депозитарной расписки X5 Retail Group в течение года выплатил (двумя траншами) 184,58 рубля дивидендов. При отсутствии соглашения налогоплательщик РФ заплатит 28% налога на дивиденды, из них 15% в Нидерландах и 13% в России. То есть на руки он получит 132,9 рубля.

Если общий доход инвестора превысит 5 млн рублей, то он заплатит по 15% в бюджеты России и королевства.

«Российские брокеры не являются налоговыми агентами и не удерживают налоги по дивидендам, полученным от источников, которые находятся за пределами РФ (статья 214 НК РФ, подпункт 3 пункта 1 статьи 228 НК РФ). Налог удерживается в стране эмитента, по правилам и ставкам, которые приняты в данном иностранном государстве», — напоминает специалист по налогам «Открытие Брокер» Светлана Последовская.

Схема взимания налога, по словам юриста «КСК Групп» Андрея Трубицына, следующая:

- Иностранный эмитент самостоятельно удерживает налог при выплате дивидендов, до российского инвестора доходит сумма за вычетом налога.

- Российский инвестор заполняет до 30 апреля декларацию 3-НДФЛ по полученным дивидендам в предыдущем году, а затем уплачивает НДФЛ с полученных дивидендов.

Декларацию о доходах за прошедший год в ФНС надо подавать, согласно Налоговому кодексу, до конца апреля.

Налоговые резиденты — эмитенты с Мальты, Кипра, из Люксембурга, а также держатели их активов счастливо избегут дубля оплаты, но перечислять в бюджет станут больше: не 13%, а 15%.

Что будет с доходами по акциям голландских эмитентов российского происхождения?

В рядах голландских эмитентов российского происхождения Gazprom International, Svyaznoy N.V., X5 Retail Group, Yandex, Veon (материнская компания «Билайна»).

При грубом подсчете, с отменой налогового соглашения их издержки могут вырасти на 10%, прикидывает Ирина Шамраева.

Большинство опрошенных Банки.ру налоговых юристов полагает, что увеличение налоговой нагрузки негативно скажется на финансовом положении компаний, что приведет к падению стоимости их акций.

Конкретный ущерб для компании от межгосударственного разрыва договоренностей будет зависеть и от модели ее развития. «Так, компанию Yandex, которая исторически не выплачивает дивиденды, денонсация соглашения коснется меньше, чем компанию Х5 Retail Group, — рассуждает Андрей Трубицын. — X5 ежегодно направляет 30—40 миллиардов рублей на выплату дивидендов. Таким образом, решение о смене регистрации будет зависеть от экономических последствий денонсации соглашения для конкретной компании».

Представитель X5 Group заявил Банки.ру, что сейчас группа изучает, как скажется на ней разрыв соглашения. На выплаты акционерам 2021 года этот фактор не повлияет, в дальнейшем же бизнес X5 может оказаться в неравных условиях в сравнении с другими публичными компаниями, что зарегистрированы на Кипре, в Германии и Франции. «Мы рассчитываем, что негативные последствия такого развития событий для публичных компаний могут быть нивелированы на законодательном уровне. И в этом случае негативных последствий для группы мы не ожидаем», — уточняет собеседник Банки.ру.

Минфин России ранее вел речь о поддержке таких компаний: для этого в Налоговый кодекс собирались внести специальные льготы для них, вспоминает Габил Абдурахманзаде, старший юрист Guskov & Associates.

Что будет с акциями на ИИС?

В отношении ИИС привязка к налоговому соглашению отсутствует, поясняет Ирина Шамраева, партнер FP Wealth Solutions. «Вычет по таким бумагам работать должен, если выполняются необходимые для него условия. Условия получения вычета не изменятся в связи с отменой соглашения», — резюмирует она.

Можно ли будет сменить «прописку»?

Можно, но это стоит дорого. Если публичная компания решится на смену «налоговой прописки», то это ей может дорого обойтись. Налог на выход составляет 25% суммы условной продажи всех ее активов, если она превышает 245 тыс. евро (если меньше, то 15%). К этому добавляется оплата налоговых, юридических и аудиторских специалистов для сопровождения процесса переезда. Он может занять до года.

Более того, есть значительный риск, что компанию заподозрят в попытке сэкономить на налогах, тогда могут быть претензии со стороны России (страны происхождения), Нидерландов (страны регистрации), а также у принимающей страны. Каждое государство проверит обоснованность переезда.

А вот Россия заранее озаботилась данным вопросом возможного возвращения компаний-эмитентов на историческую родину. Специальные административные районы (САР) — на островах Русском (в Приморье) и Октябрьском (в Калининградской области). Там компании и дальше смогут использовать льготные ставки по дивидендам. «Однако данный инструмент подходит только крупным компаниям, так как для перехода необходимо осуществить инвестиции в САР в размере не менее 50 миллионов рублей», — предупреждает Габил Абдурахманзаде.

Что это значит для инвесторов?

Риск с отменой соглашения об избежании двойного налогообложения предугадать невозможно. Но он существует и затрагивает интересы эмитентов и инвесторов. Возможно, ситуация с Нидерландами научит участников фондового рынка учитывать и такое развитие событий, когда покупаешь актив.

Но если акции или другие виды ценных бумаг у вас уже на руках, то паниковать не стоит. Ведь крупные публичные компании заинтересованы в инвесторах и постараются максимально выполнить свои обязательства.

Что дальше?

Ожидается, что российский Минфин предложит изменить налоговые соглашения Гонконгу (специальному административному району КНР), Сингапуру и Швейцарии.

Налогообложение в Нидерландах

Субъектом права в Нидерландах являются все предприниматели, корпоративные компании и частные лица независимо от того, какой вид деятельности ведет компания. В то время как корпоративные организации уплачивают корпоративный налог, частные лица и предприниматели облагаются налогом на прибыль. Однако это далеко не единственный тип, которые использует налогообложение нидерланды. В зависимости от типа деятельности и формы собственности налагается налог на дивиденды, с заработной платы, подоходный налог в Нидерландах (Голландии) и т.д. Также варьируется и ставка.

Как платят налоги резиденты страны

Начисление налогов зависит и от того, является ли физическое или юридическое лицо резидентом страны.

Резидент страны — лицо имеющее гражданство иного государства, но постоянно проживающее и ведущее хозяйственную деятельность в рассматриваемой стране.

Если это так, необходимо быть готовым к двойному налогообложению. Если страна не заключила договор о ликвидации двойного начисления, то придется уплачивать налоги в Нидерландах и других странах, в которых ведется деятельность.В других странах он платится согласно действующему законодательству той страны. В случае с физическими лицами и корпорациями важно учитывать местонахождение компании.

Как платят налоги нерезиденты

Корпоративный налог также платят и нерезиденты страны.

Нерезиденты страны — лица не проживающие и не зарегистрированные в стране, в которой ведется деятельность, и уплачиваются налоги.

Они имеют собственные условия. Так, нерезиденты уплачивают:

- Налоги в Голландии для физических лиц исчисляются на прибыль исходящую от бизнеса расположенного в стране.

- Нерезиденты платят налог на прибыль в Голландии исходящий от весомой доли предприятия расположенного в стране. Взимается от доли находящейся в собственности.

- Налогооблагаемая прибыль предприятия, расположенного в некоторых оффшорных зонах, а также имеющего постоянное местоположение на Бонайре, Санкт-Эстатиус и Сабе.

Налог и частные лица

Налоговая система Нидерландов (Голландии) предполагает наличие трех боксов со своими критериями, согласно которым доход частных лиц облагается налогом.

Бокс 1. Получение налога от ведения предпринимательской деятельности. Данный бокс предполагает наличие прогрессивной ставки. Её начало — 8.4%. Максимальный объем ставки может составлять 52%, если прибыль превышает 66.421 евро. Также стоит учитывать сбор взносов на социальное обеспечение. Несмотря на то, что он уже включен в подоходный налог, не в каждом случае социальное страхование совпадает на 100% с иными видами налогообложения. Сумма взноса может зависеть от различных факторов, и даже личных обстоятельств плательщика. Стоит учесть, что премии включены в данный блок.

Бокс 2. Доход от субстанциального участия. Данный бокс имеет единую ставку в 25%. Взимаются они из доли субстанциональной от дохода. По своей сути, это доходы приносимые дивидендами и долей прироста капитала. исчисляется единой вкладкой в 4%, которыми облагается масса сбережений, а не доход от них.

Бокс 3. Налоговый доход от инвестиций и сбережений. Данный бокс разработан для обложения вкладов и инвестиций. Для начисления налога применяется единая ставка в 30%.

Доходы от коммерческой деятельности

Коммерческая деятельность сопровождается целым рядом налоговых обременений, который обязан выплачивать каждый предприниматель. Они включают подоходный налог и социальные гарантии, который выплачивают работодатели своим наемным сотрудникам. Также не стоит забывать про корпоративный налог на прибыль в Голландии, который обязаны выплачивать компании различного рода деятельности. Дивиденды, выплачиваемые акционерам также облагаются налогом, а точнее прибыль полученная от них. Помимо этого существует ряд внешних факторов, таких как налог для сохранения окружающей среды. Ведение бизнеса в различных странах, часто сопровождается двойным налогообложением. Дабы избежать его, компании из различных стран заключают международные договоры.

Компании, независимо от формы собственности, зарегистрированные на территории Голландии, и ведущие международную деятельность, уплачивают налог в каждой стране. В некоторых случаях и ассоциации облагаются корпоративным подоходным налогом. Это влечет за собой и необходимость подачи декларации. Есть ряд случаев, когда корпоративный налог не налагается на компанию, например, если ее деятельность квалифицируется как инвестиционный институт и т.п.

Корпоративный подоходный налог

Корпоративные подоходные налоги — это налоги в Голландии для юридических лиц, начисляемый на сумму дохода от ведения деятельности.

КПН исчисляется из прибыли компаний государственного и частного владения. Существует система специальных правил налогообложения КПН. Она распространяется на предпринимателей, у которых в собственности находится 5% и более другого предприятия.

Ставка корпоративного подоходного налога

Ставка корпоративного подоходного налога может варьироваться в зависимости от суммы налогообложения, которая включает прибыль за год. При расчете суммы не учитываются убытки, покрытие убытков за счет прибыли в прошлом периоде / покрытие убытков за счет будущей прибыли до девяти лет вперед.

Налог начисляется двумя ставками в 20% и 25%. Так, на сумма до 200 тыс.евро облагается налогом в 20%, все, что выше, облагается в 25%. То есть, налогооблагаемая сумма свыше 200000 разделяется на две части. Прибыль в 300 тыс.евро разделится на 200тыс, с которых исчисляется 20% и 100тыс, с которых выплата будет исчисляться в размере 25%.

В данном отделе существует налоговый льготный бокс. Он подразумевает заниженную ставку по налогу в 5%, которая распространяется на активность в торгово — экономической зоне. Он подразумевает льготные условия для компаний, занимающихся инновационными исследованиями. Если компания получает прибыль с этой деятельности, на нее действует льготная налоговая ставка.

Налоговый год

На практике, отчетность в налоговую сдается в конце налогового года. Как правило, он приравнивается к календарному году и включает в себя 12 месяцев. Однако, смещение возможно, если в учредительном документе прописаны условия смещения налогового года. При этом, отчет в год учреждения компании включает не 12 месяцев, а количеству месяцев согласно фактическому существованию предприятия.

Налогооблагаемая сумма

При вычете расходов из доходов налогоплательщика мы получаем налогооблагаемую сумму. Однако, существует ряд расходов, которые не подлежат вычету, при расчете суммы. Все принципы налогообложения и вычета доходов прописаны в кодексе законодательства Голландии. Некоторые из них могут перечить правилам бухгалтерского учета принятым во всем мире.

Налоговые группы с дочерними компаниями

В общепринятом правиле, каждая дочерняя компания облагается подоходным налогом отдельно. Однако, если дочерние компании, также как и управляющая, находятся в Нидерландах, налоговое право определяет их как единого плательщика. В чем смысл? при таком объединении, убытки одной компании можно вычесть из доходов другой изменив тем самым финансовое бремя. Для подобного объединения, компания обязана выполнять ряд условий. Главное из них — главная управляющая компания, должна владеть минимум 95-ю процентами акций в дочерней компании.

Освобождение от налогов холдинга

Правительство Нидерландов прилагает много усилий для создания благоприятного климата в стране, способствующего развитию бизнеса. Так зародились и льготные условия освобождения от налогообложения в Нидерландах (Голландии) холдинговых компаний.

Согласно действующему договору об освобождении холдинга от налога на прибыль, не исчисляется из дивидендов и любого прироста капитала. То есть что прибыль не облагается налогом дважды в одной и той же группе компаний. При этом, данное освобождение распространяется исключительно на акционеров, доля владения дочерними компаниями у которых превышает 5%. Это применимо к компания резидентам и не резидентам. К слову, данный налоговый режим Нидерланды является оригинальным для Голландии. Однако данная система не распространяется на инвестиционный холдинг, который уже использует льготную ставку.

Договоры APAs и ATRs

Предварительные ценовые соглашения в Нидерландах обязательны к исполнению Налоговой Службой по вопросам применения законодательства для международных холдингов и компаний.Они являются гарантом корректного применения права к иностранным инвесторам на территории Голландии. Благодаря этим договорам, упраздняется возможность различного толкования правил налогообложения.

Взыскание налогов

Если акционерное общество зарегистрировано в Нидерландах, Голландский налог на дивиденды взимается в размере 15%. При использовании некоторого ряда налоговых договоров, ставка в 15% может быть уменьшена.

Дистрибьютор дивидендов не взимает налог с их получателя, если последний использует систему освобождения. Налоговое законодательство Голландии не взимает сумму от роялти и процентную ставку.

Налог на добавочную стоимость (НДС)

Налог на добавочную стоимость уплачиваются все компании вне зависимости от рода их деятельности. Исключением является медицинское обслуживание, где установленный размер НДС в Голландии упраздняется. Также есть случаи пониженного НДС до 6%, вместо повсеместно принятых 21%. Компании имеют право компенсировать НДС вычетом НДС-обязательств. В Нидерландах действуют строгие законы по поводу уплаты налога на добавочную стоимость. За несоблюдение закона налагается штраф. Также важно уделять внимание всем мелочам при оформлении НДС — обязательств.

Декларация, согласно которой уплачивается НДС подается один раз в месяц, квартал, год. Зависит это от общей суммы налога. Подавать декларацию необходимо даже если НДС не был уплачен и даже получен. При несоответствии правилам подачи декларации по НДС, налагаются значительные штрафы.

Налоговые договоры

Для привлечения иностранных компаний, и развития собственного международного бизнеса, правительство Нидерландов стремится упразднить двойное налогообложение. Для этого создаются различные договора и особенные условия. На сегодняшний день страна уже заключила целый ряд договоров с иными государствами.

Налоговый договор — это соглашение сторон (государство) регулирующее право одной из них взимать выплаты. При заключении данного договора между двумя странами, одна обеспечивает полное упразднение или максимальное снижение ставки, в то время, как другая получает право на полноценное налогообложение предпринимателя.

При сотрудничестве Нидерландов, Арубой и Антильскими островами, действует специальное соглашение. При этом, договор в королевстве не относится к налоговому договору, хотя его суть и методы регулирования имеет схожие черты. С 2010 года действует раздельное соглашение для Бонайре, Санкт Эустансис и Саба.

Регулирование налогов иного типа

Налоги не входящие в основную группу — воздействие государственных налоговых органов на ведение хозяйственных дел в различных сферах. Включает в себя различную деятельность, которая ведет к экономической выгоде отдельных лиц или компаний различного объема.

В Нидерландах существует множество иных выплат. К ним можно отнести уплачиваемый с дарственной, или налагаемый на наследство взимаемый при передачи движимого и недвижимого имущества, налоги на бизнес в Голландии ведущий игорную деятельность и т.д. Налог на недвижимость взимается и общинами местного значения. Регулирование в Нидерландах максимально точно и корректно исследует каждый индивидуальный случай. Если предприниматель скрывает доходы для уменьшения бремени, ему грозят весомые штрафные санкции, вплоть до уголовного преследования.

Налоговая отчетность

В Нидерландах каждый предприниматель должен подавать отчетность в электронном виде, в течении шести месяцев после окончания финансового года. Декларация должна включать полноценную и правдивую информацию, позволяющую фискальной службе отследить корректность процесса уплаты налогов и открытость предприятия. Электронная декларация имеет несколько типов, об этом вы можете прочитать в другой нашей статье, которая посвящена теме формирования деклараций.

Меры противодействия уходу от уплаты налогов

Дабы предотвратить возможность ухода от уплаты, Нидерланды разработали целую систему мероприятий:

- Контролируемые иностранные компании. Для контроля иностранных компаний, правительство требует ежегодной переоценки владения 25% акций, при льготном налогообложении.

- Капитализация. После 1-го января 2013 года аннулируется вычет затрат связанных с излишним долгом.

- Нидерландское правительство считает преступлением заключение сделок для намеренного ухода от выплат.

- Правило равноправного внутрифирменного ценообразования.

По факту нарушения, государство запускает цепочку мер, призван к взысканию санкций и ограничению ведения полноценной деятельности.

Налоги в Голландии-Нидерландах

Власти Голландии разработали гибкую систему налогообложения

Кроме того, может применяться множество ставок в зависимости от вида деятельности и оборота компании.

Налоги Голландии нельзя назвать низкими, однако здесь используется прогрессивная шкала подоходного налога.

Какие налоги в Голландии считаются основными

- Налог на прибыль корпораций. Его ставка составляет от 20%.

- Налог на дивиденды, его величина — 15%.

- Налог в Голландии с заработной платы, размер которого зависит от ее уровня.

- Налог на инвестиции и сбережения – 30%.

- НДС, который составляет 21%. Существует и пониженная ставка в 6%, которая применяется, например, для продуктов и лекарств.

Компании, созданные по законодательству Нидерландов, облагаются налогом в размере 34,5%, при этом на первые 22.689 евро действует налог по ставке 29%. В список исключений попадают постоянные представительства иностранных компаний, доходы которые не облагаются налогом.

Налогом на доходы могут облагаться доходы от капитала по вышеуказанным ставкам в момент их возникновения. В случае изменения организационно-правовой формы может быть получено освобождение от уплаты.

Все расходы принципиально являются вычитаемыми из налогооблагаемой базы. Проценты, уплаченные в связи с приобретением акций в уставном капитале иностранных юридических лиц, не создающих налогооблагаемого дохода в Нидерландах, являются исключением.

Налогооблагаемая прибыть может быть уменьшена, если компания несет убытки, которые могут быть перенесены на неопределенное будущее или на прошлый период не более чем на 3 года.

НДС – налог на добавленную стоимость в Нидерландах

Иностранный предприниматель, не зарегистрированный в Голландии для осуществления предпринимательской деятельности, но приобретающий товары, обязан зарегистрироваться в налоговых органах для уплаты НДС в соответствии с Законодательством Голландии.

Размер НДС в Голландии – 19%. Такие товары, как продукты питания, медицинские услуги, питьевая вода, пассажирские перевозки, услуги гостиниц и другие товары, направленные на удовлетворение нужд первой необходимости, облагаются НДС в размере 6%.

Налог на дивиденды у источника выплаты

Налогом по ставке 25% облагаются дивиденды и другие формы распределения прибыли, выплачиваемые компанией-резидентом Голландии. На основании соглашения об избежании двойного налогообложения, этот налог может быть уменьшен. Не облагаются налогом у источника выплаты проценты и роялти, выплачиваемые компанией-резидентом Голландии.

Налоговые льготы в Голландии

В соответствии с Налоговым законодательством Нидерландов действуют льготы: льгота на сумму инвестиций и ускоренная амортизация.

Инвестиции в размере от 1.900 до 270.000 евро могут облагаться налогом на доходы по ставке от 3 до 26,5% в том налоговом периоде, за который они были осуществлены. Если в течение 5 лет с момента инвестирования активы предприятия будут отчуждены, налогооблагаемая прибыль должна быть установлена на сумму полученных льгот.

В отношении некоторых видов инвестиций, например, ориентированных на защиту экологии, инвестиции в оборудование (в соответствии с утвержденным перечнем) может быть использована ускоренная амортизация (право списывать стоимость активов быстрее, чем предусматривает обычная норма амортизации).

Налоги в Голландии для физических лиц

Налоги с физических лиц с Голландии достаточно большие (впрочем, как и уровень дохода). Налогообложению подлежат как резиденты, так и нерезиденты в части получения ими дохода на территории Нидерландов.

Доходы с физических лиц в этой стране делятся на три категории: прибыль, которая поступает от профессиональной деятельности, доходы от инвестиций и вложений и прибыль от существенного участия. Первая категория облагается сбором по прогрессивной системе. Ставка отчислений на прибыль с дивидендов является равной как для резидентов, так и для нерезидентов – 15%. Роялти налогом не облагаются.

Подоходный налог в Голландии с физических лиц

Физические лиц, которые проживают на территории Голландии, являются плательщиками подоходного налога. А также физлица, проживающие за пределами Голландии, но получающие доход на территории страны, выплачивают налог от источников в Голландии.

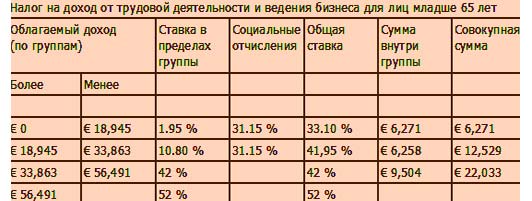

Подоходный налог рассчитывается по определенной схеме. Устанавливают его в соответствии с размером зарплаты:

- Если заработок составляет меньше 19 600 евро в год, необходимо уплатить 5%. Дополнительно оплачивается 31% в соцстрах.

- При уровне зарплаты от 19 600 до 33 300 евро налог составит уже 10,8%, а размер социальных отчислений останется без изменений.

- Люди с окладом от 33 300 до 56 530 евро должны заплатить 42%.

- Если заработок составляет больше 56 530 евро, придется перечислить 52% от этой суммы.

Несмотря на то, что ставки достаточно высокие, имеются некоторые ограничения. Например, во второй категории размер налоговых отчислений не может превышать 25% от размера зарплаты. В третьей категории это ограничение равняется 30%.

В зависимости от вида и размера дохода, доходы физических лиц облагаются налогом на различным ставкам. Например, максимальная ставка для доходов от работы по найму – 52%, по доходам от участия в компаниях – 25%, по депозитным доходам и инвестициям – 30%.

Подача налоговой декларации в Нидерландах

Если вы являетесь налогоплательщиком-нерезидентом, вы должны подать налоговую декларацию до 1 июля, вы можете сделать это онлайн.

При определенных условиях вы имеете право на вычеты и необлагаемые налогом льготы.

Налоговая декларация в Голландии должна подаваться в срок до 1 апреля. Тот, кто не успел этого сделать, должен запросить отсрочку, которая может быть предоставлена на 3 месяца. Если проигнорировать это требование, после напоминания будет выписан штраф. Конечно, до этого лучше не доводить.

Если Вы уже получили штраф от налогового ведомства в Голландии – не огрчайтесь, прежде всего надо разобрать причину выставления штрафа, иногда она бывает неправомерной. В этом случае помогает грамотно и аргументировано составленная апеляция.

Наши налоговые юристы в Нидердандах снимают 90 % необоснованных претензий голландской налоговой службы.

Декларацию допустимо заполнять в электронном виде, после чего ее необходимо подписать. Для отправки документа запрашивается индивидуальный ключ.

Те, для кого пособие или зарплата — единственный источник дохода, вправе не заполнять этот документ. Однако в некоторых случаях можно претендовать на налоговые вычеты, поэтому подача декларации рекомендуется почти всем.

Налоговая система в Голландии имеет немало особенностей, самостоятельно разобраться в которых может быть сложно.

Специалисты нашей компании готовы оказать поддержку в этом вопросе и помочь с оформлением необходимых документов.

Своевременное предоставление деклараций и уплата сборов – неотъемлемая часть успешного ведения бизнеса.

Наша компания оказывает содействие в заполнении, подаче налоговых деклараций и апелляций (возражений) к налоговой службе Голландии — Belastingdienst, перечислении необходимых платежей и консультирует по любым вопросам налогообложения в Нидерландах.

Налоговые советники «Еврогруппы Консалт» также готовы проконсультировать Вас по вопросам налогообложения резидентов во Франции и в других странах Европы.

Запись на консультацию по телефону +7 (495) 774-98-86

Минфин вслед за Кипром предложил Нидерландам убрать льготы по дивидендам

Минфин предложил коллегам в Нидерландах пересмотреть действующее налоговое соглашение и поднять ставку налога на дивиденды до максимума в 15%. Об этом сообщил КПМГ, пресс-служба Минфина официально подтвердила РБК эту информацию.

«Минфин направил Нидерландам предложение о пересмотре соглашения об избежании двойного налогообложения в сторону увеличения ставок налога на дивиденды и проценты до 15%», — указано в сообщении Минфина.

РБК направил запрос в Минфин Нидерландов.

По данным ЦБ, в 2019 году в Россию из Нидерландов притекло $3,1 млрд прямых инвестиций, а показатель инвестиций из России в Нидерланды оказался отрицательным (-$70 млн), то есть российские инвесторы на чистой основе вывели из Голландии $70 млн.

Действующее соглашение с Нидерландами предусматривает льготную ставку 5% на дивиденды. Условия: компания-получатель является фактическим получателем (ФПД) таких дивидендов, прямо владеет не менее 25% «дочки» и инвестировала в нее не менее 75 тыс. евро. В отношении процентов и роялти соглашение предусматривает освобождение от налога на доходы у источника выплаты. После изменения соглашения дивиденды и проценты в пользу резидентов Нидерландов из России будут облагаться по ставке 15%.

Об отмене льготных налоговых ставок «для тех, кто выводит свои доходы в виде дивидендов на зарубежные счета», объявил президент Владимир Путин. Он поручил пересмотреть налоговые соглашения с «транзитными» странами и разорвать договоренности с теми, кто не пойдет на изменения. Дополнительные доходы должны направить на выплаты семьям с детьми, безработным и временно нетрудоспособным гражданам.

Помимо Нидерландов, письма о повышении налогов получили Кипр, Мальта и Люксембург. 3 августа Минфин объявил о начале денонсации налогового соглашения с Кипром. Никосия не согласилась на предложенное Минфином повышение налоговых ставок на выплаты в эту страну. При этом Минфин Кипра планирует провести последний раунд переговоров 10 и 11 августа, делегацию Кипра возглавит министр финансов Константинос Петридис.

Также идет подготовка к расторжению договора с Мальтой. Списка стран, соглашения с которыми будут пересмотрены или расторгнуты, пока нет.

Следующими на очереди могут стать Австрия, Швейцария, считает партнер Paragon Advice Group Александр Захаров. Соглашение с Сингапуром, по его мнению, вряд ли будет пересмотрено.

Кого затронет рост налогов

Нидерланды, хотя и используются российским бизнесом, все же значительно проигрывают по популярности Кипру, рассказал РБК директор департамента налогового и юридического консультирования КПМГ Александр Токарев.

«В Нидерландах, в отличие от Кипра, действует налог на доходы у источника выплаты в отношении дивидендов, распределяемых голландскими компаниями. Таким образом, напрямую распределять дивиденды в офшор или в пользу физических лиц из Нидерландов неэффективно», — пояснил Токарев.

Голландские холдинги популярны у групп с российской недвижимостью, потому что налоговое соглашение предусматривает освобождение от налога на доходы у источника выплаты в России доходов от реализации акций/долей в компаниях с российской недвижимостью. Также Нидерланды популярны у российских групп для регистрации субхолдинговых компаний для инвестирования в зарубежные дочерние операционные компании, рассказал Токарев.

По такому бизнесу не ударит повышение ставок, но он может значительно пострадать в случае денонсации соглашения, пояснил эксперт. В случае разрыва соглашения такие компании не смогут рассчитывать на снижение налоговых ставок в Нидерландах при распределении дивидендов в России.

Удар по реальному бизнесу

Очень многие иностранные инвесторы заходили в Россию через Нидерланды. Например, инвесторы из США, Канады, Японии — многие международные компании — держат европейские штаб-квартиры именно в Нидерландах, рассказала РБК партнер Deloitte Наталья Кузнецова.

Поэтому пересмотр налогового соглашения не только помешает российским бизнесменам выводить капитал за рубеж, но и окажет внушительный негативный эффект для реального серьезного бизнеса, а не просто кипрских «пустышек».

Кроме того, в России активно работали многие голландские банки. «Из-за повышения ставок налога у источника на проценты данные затраты лягут на российских заемщиков, поскольку пересогласовывать условия с голландскими кредиторами может быть непросто. Если только в российском законодательстве не предусмотрят специальные условия для сохранения ставки 0% на проценты, выплачиваемые в адрес банков, о такой возможности упоминалось российскими законодателями ранее», — пояснила Кузнецова.

Риски разрыва соглашения

Налоговое соглашение с Нидерландами вряд ли будет расторгнуто, уверен партнер по международному налогообложению «Кроу Экспертиза» Рустам Вахитов: «Переговорная позиция Нидерландов представляется более весомой (чем у Кипра. — РБК) в силу ряда причин».

Если все-таки сторонам не придется достичь компромисса и Россия решит расторгнуть соглашение с Нидерландами, негативные последствия испытают контролируемые иностранные компании (КИК), извлекающие пассивный доход в России, пояснил Александр Захаров. «Если компании российских налоговых резидентов извлекают доходы из иностранных источников, то российский Налоговый кодекс позволяет вычитать налоги, уплаченные КИК в иностранном государстве, таким образом устраняя двойное налогообложение, для которого ранее исключительно работали международные договоры», — пояснил Захаров.

Перспектива разрыва соглашения ударит не только по бизнесу, но и по физлицам — один и тот же доход может быть обложен налогами дважды, отмечает Кузнецова. Налоговый кодекс предусматривает возможность зачета налога, уплаченного за рубежом, но только при наличии соглашения об избежании двойного налогообложения. «Работающие за границей граждане — налоговые резиденты России должны платить подоходный налог в России. В случае разрыва соглашения зачесть в России налог, уплаченный в Нидерландах, станет невозможно», — пояснила Кузнецова.

Однако даже если Россия решит расторгнуть соглашение с Нидерландами, его положения продолжат действовать, по крайней мере, еще в 2021 году. По соглашению, нужно сообщить о денонсации стране-партнеру за шесть месяцев до окончания года (до 30 июня). Только в этом случае СИДН перестанет действовать со следующего года, пояснил Токарев.

Пути решения проблемы

Нидерланды являлись одной из возможных альтернатив Кипру, Люксембургу и Мальте. Но, учитывая стремительные перемены, можно прийти к выводу, что самый безопасный способ — смириться и платить налоги по полным ставкам, считает Кузнецова: «Со временем многие компании придут к осознанию, что это новая реальность, которую нужно принять».

Возможной стратегией для российского бизнеса может стать отказ от голландских компаний, считает Токарев. Некоторые уже инициировали этот процесс из-за требований усилить уровень присутствия (открывать офисы, нанимать сотрудников. — РБК) в Нидерландах. Более того, голландские власти рассматривают возможности дальнейшего ужесточения данных требований», — рассказал Токарев.

Для иностранного бизнеса, который часто использует Нидерланды как промежуточную юрисдикцию для инвестирования в Россию, отказ от Нидерландов также возможен. «Особенно если не будет доработан «сквозной подход» в отношении дивидендов, фактическим получателем которых является иностранная компания. Сейчас данный подход в рамках таких выплат практически не работает. Однако существуют планы его доработать», — рассказал Токарев.

Закрывая возможности для безналогового вывода капитала за рубеж, Минфин делает ставку на повышение привлекательности специальных административных районов (САР) в Калининграде и Владивостоке, чтобы холдинговые компании возвращались в Россию.

Для международных холдингов в САР действует ставка 0% на полученные дивиденды на более привлекательных условиях, чем общая льгота по дивидендам полученным. Кроме того, непубличным компаниям — резидентам САР обещана ставка 5% вместо 15% на выплату дивидендов за рубеж в соответствии с «дорожной картой» правительства по совершенствованию делового климата. Сейчас такая возможность предусмотрена только для публичных международных компаний, которые были публичными по состоянию на 1 января 2018.