Транспортный налог на снегоболотоход

Транспортный налог в Московской области

Больше материалов по теме «Транспортный налог» вы можете получить в системе КонсультантПлюс .

Калькулятор транспортного налога

Ставки транспортного налога в Московской области

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 34 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 49 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 9 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 16 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно | |

| до 200 л.с. (до 147,1 кВт) включительно | 27 |

| свыше 200 л.с. (свыше 147,1 кВт) | 56 |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет | |

| до 200 л.с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. (свыше 147,1 кВт) | 100 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 25 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 33 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л.с. (свыше 183,9 кВт) | 58 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в Московской области на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором. Данные ставки применяются в городах: Апрелевка, Балашиха, Бронницы, Видное, Волоколамск, Воскресенск, Голицыно, Дзержинский, Дмитров, Долгопрудный, Домодедово, Дубна, Егорьевск, Железнодорожный, Жуковский, Ивантеевка, Истра, Кашира, Климовск, Клин, Коломна, Королёв, Котельники, Красноармейск, Красногорск, Краснозаводск, Лобня, Лосино-Петровский, Луховицы, Лыткарино, Люберцы, Можайск, Мытищи, Наро-Фоминск, Ногинск, Одинцово, Озёры, Орехово-Зуево, Павловский Посад, Подольск, Пушкино, Пущино, Раменское, Реутов, Сергиев Посад, Серпухов, Солнечногорск, Ступино, Фрязино, Химки, Черноголовка, Чехов, Шатура, Щербинка, Щёлково, Электрогорск, Электросталь, Яхрома и других населенных пунктах Московской области.

В Московской области плательщиков транспортного налога зарегистрировано меньше, чем в Москве. Однако больше, чем в других регионах страны — 2 миллиона 150 тысяч граждан и юридических лиц. Все они производят платежи в бюджет, руководствуясь требованиями закона № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

В Московской области, как и в подавляющем большинстве регионов, налогоплательщики из числа юридических лиц вносят авансовые платежи по результатам квартала. Налог за весь год оплачивается полностью по истечении года. Крайний срок оплаты — 28 марта. При расчете сумма округляется до одного рубля по математическим правилам: если в сумме имеется более 50 копеек, они оплачиваются как один рубль, менее — копейки не учитываются.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее 1 марта 2021 года

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года

- за 2 квартал 2021 года (6 месяцев) — не позднее 31 июля 2021 года

- за 3 квартал 2021 года (9 месяцев) — не позднее 31 октября 2021 года

- за 4 квартал и весь 2021 год — не позднее 1 марта 2022 года

Правила и сроки оплаты налога для физических лиц

Граждане также не производят авансовых платежей, однако и расчеты самостоятельно им осуществлять не нужно. Вся необходимая информация для оплаты налога за минувший год поступает жителям региона в виде уведомлений от территориальных подразделений ФНС. Письма рассылаются по месту регистрации ФЛ. Если место проживания изменено, а налоговый орган в силу обстоятельств об этом не уведомлен, можно воспользоваться Личным кабинетом налогоплательщика на сайте налоговой службы.

Физические лица обязаны произвести оплату по выставленным счетам не позднее 1 декабря того же года, в котором получено уведомление. Неоплаченный своевременного налог влечет наложение штрафа.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Перечень ЮЛ, имеющих право на снижение применяемой налоговой ставки или освобождение от оплаты налога:

- организации, осуществляющие пассажироперевозки;

- резиденты ОЭЗ.

Льготы для физических лиц

Ряд жителей региона может претендовать на применение льгот в отношении транспортного налога:

- герои СССР, РФ, а также полные кавалеры ордена Славы;

- ветераны и инвалиды боевых действий, в т.ч. ВОВ;

- инвалиды (1, 2 группа инвалидности);

- граждане, в несовершеннолетнем возрасте попавшие в плен к фашистам в период ВМВ;

- пострадавшие от радиации в результате аварии в Чернобыле;

- опекун ребенка-инвалида, один из родителей в многодетной семье;

- жертвы радиации при аварии на ПО «Маяк», а также подвергшиеся радиационному воздействию при испытаниях на Семипалатинском полигоне;

- граждане, входившие в группу риска при испытаниях ядерного оружия, а также пострадавшие от лучевой болезни в ходе таких испытаний;

- опекун недееспособного гражданина;

- владельцы ТС с двигателями мощностью менее 70 л.с.

Как рассчитывается транспортный налог

1. Кто обязан платить транспортный налог?

Транспортный налог обязан платить каждый владелец автомобиля, мотоцикла, мотороллера, снегохода, водного или другого транспорта, если он не относится к льготным категориям.

2. Как узнать размер моего транспортного налога?

3. Как рассчитывается транспортный налог?

Итоговая сумма транспортного налога рассчитывается, исходя из пяти критериев:

- налоговой базы ;

- доли налогоплательщика в праве собственности на транспортное средство (если собственник один — доля в праве принимается за единицу);

- налоговой ставки ;

- периода, за который рассчитан налог;

- повышающего коэффициента (в отношении легковых автомобилей стоимостью от трех миллионов рублей с соответствующим годом выпуска).

Размер налога рассчитывается как произведение всех этих составляющих. Размер налога, объект налогообложения, налоговая база, а также срок уплаты указываются в едином налоговом уведомлении. Оно направляется налогоплательщику не менее чем за 30 дней до наступления срока платежа.

4. Кому положены льготы на оплату транспортного налога?

От уплаты транспортного налога освобождаются:

- Герои Советского Союза, герои Российской Федерации, граждане, награжденные орденами Славы трех степеней, — за одно транспортное средство;

- ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны — за одно транспортное средство;

- ветераны боевых действий, инвалиды боевых действий — за одно транспортное средство;

- инвалиды I и II групп — за одно транспортное средство;

- бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны,— за одно транспортное средство;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида — за одно транспортное средство;

- владельцы легковых автомобилей с мощностью двигателя до 70 лошадиных сил (до 51,49 киловатта) включительно, — за одно такое транспортное средство;

- один из родителей (усыновителей) в многодетной семье — за одно транспортное средство;

- владельцы транспортных средств, относящиеся к другим льготным категориям .

Обратите внимание! Льготы не распространяются на легковые автомобили с мощностью двигателя свыше 200 лошадиных сил (свыше 147,1 киловатта), исключение — льготы для одного из родителей (усыновителей) в многодетной семье. Кроме того, льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

Льготы могут предоставляться как на основании заявления налогоплательщика, направленного в налоговую инспекцию, так и по информации, полученной налоговыми органами от иных ведомств и организаций.

Если вы хотите оформить льготу сами, вам потребуются:

- заявление о предоставлении льготы;

- документы, подтверждающие право на льготу.

Предъявить документы можно в удобную вам налоговую инспекцию или в любой центр госуслуг «Мои документы».

5. За какие транспортные средства не нужно платить налог?

- легковые автомобили, специально оборудованные для использования инвалидами, а также легковые автомобили с мощностью двигателя до 100 лошадиных сил (до 73,55 киловатта), полученные (приобретенные) через органы социальной защиты населения;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен (платить не нужно с месяца начала розыска соответствующего транспортного средства до месяца его возврата тому, на кого оно зарегистрировано), при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом или сведениями, полученными налоговыми органами от иных должностных лиц и учреждений;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда;

- суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

6. Нужно ли самостоятельно сообщать в налоговую о своих транспортных средствах?

Информацию о транспортном средстве, его характеристиках, владельце и сроках регистрации в налоговую инспекцию предоставляет орган, который проводит государственную регистрацию транспортных средств.

Однако, если вы никогда не получали единого налогового уведомления и при этом не относитесь к льготным категориям, вы обязаны сообщить в налоговую о своем автомобиле (мотоцикле). Если вы не сделаете этого, с вас могут взыскать штраф в размере 20% от неуплаченной суммы налога. Такое правило действует с 1 января 2017 года.

В налоговую нужно представить:

- сообщение об имуществе (можно заполнить как от руки, скачав бланк на сайте Федеральной налоговой службы (ФНС), так и в электронном виде, использовав специальную программу в личном кабинете налогоплательщика);

- копию документа, подтверждающего государственную регистрацию транспортного средства.

Подать документы можно:

- лично или через представителя (требуется нотариально удостоверенная доверенность) в удобную вам налоговую инспекцию или в любой центр госуслуг «Мои документы»;

- по почте с описью вложения;

- онлайн через личный кабинет налогоплательщика на сайте ФНС.

7. Как уплатить налог?

Указанную в едином налоговом уведомлении сумму налога нужно уплатить не позднее 1 декабря года, следующего за истекшим налоговым периодом (налоговый период представляет собой один календарный год). Уплачивается налог не более чем за три налоговых периода, предшествующих году направления налогового уведомления. Вы также можете оплатить транспортный, земельный налог и налог на имущество физических лиц единым платежом.

Уплатить налог можно:

- лично (в банке);

- онлайн при помощи специального сервиса на сайте ФНС.

На сайте налоговой службы также можно сформировать квитанцию для уплаты в банковском отделении. Для формирования платежного поручения пользователю необходимо ввести фамилию, имя, отчество, адрес, ИНН, выбрать налог, адрес местонахождения и сумму.

Узнать актуальные налоговые ставки можно на сайте ФНС.

Юридические лица должны уплатить налог в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

Транспортный налог 2021: кто должен платить

И как на нем сэкономить

Этот материал обновлен 06.08.2021

До 1 декабря 2021 года физлицам нужно заплатить транспортный налог.

Владелец Форда Фокуса из Москвы заплатит около трех тысяч рублей, за Пежо 408 в Брянске начислят чуть больше двух тысяч, а за Тойоту Камри в Хабаровске могут насчитать почти 15 тысяч налога.

Что это за налог, как его посчитать, как заплатить и можно ли сэкономить — обо всем в одной статье.

Что вы узнаете

- Что такое транспортный налог

- Кто платит транспортный налог

- Как его считать

- Какие есть ставки

- Какие есть повышающие коэффициенты

- Что там со льготами по транспортному налогу

- Как уменьшить транспортный налог

- Когда и как платить

- Что будет, если не заплатить

- Как проверить задолженность

Что такое транспортный налог

Транспортный налог — это один из трех имущественных налогов, которые должны платить граждане. Еще его платят фирмы, но у них свои условия и сроки. В статье рассказываем о транспортном налоге для физлиц, включая ИП.

Этот налог касается только собственников транспортных средств, а не вообще всех. Если у вас нет машины, мотоцикла или яхты, можете не читать эту статью. Почитайте лучше, как пользоваться каршерингом. А если только задумываетесь о покупке, посчитайте, выгодно ли вообще содержать машину.

Транспортный налог — региональный. Это значит, что деньги налогоплательщиков не поступают в федеральный бюджет, а остаются в регионах. Потом их тратят на строительство дорог, школ, больниц, зарплату губернатора и еще какие-то важные для области, республики или края цели. Этот налог не идет на содержание армии, материнский капитал или выплату пенсий по выслуге лет.

Кто платит транспортный налог

Транспортный налог платят собственники транспортных средств. То есть не те, кто ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам, если это разные люди.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Есть виды транспорта, на которые налог не начисляют. Например, если автомобиль специально оборудован для инвалида. Или если у машины мощность меньше 100 лошадиных сил и ее купили через соцзащиту. На весельную лодку и молоковоз налога тоже нет.

Дальше мы будем говорить об автомобилях, но правила универсальные для всех транспортных средств.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

После этого в течение 10 дней информация о смене собственника попадает в налоговую инспекцию. Теперь там знают: машина больше не принадлежит тому человеку, а принадлежит вот этому. Значит, и транспортный налог за эту машину мы теперь начислим новому владельцу. За тот год, когда продали машину, налог начислят обоим владельцам. Каждый заплатит за тот период, когда он был собственником.

Расчет транспортного налога

Владельцам автомобилей не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

Налоговое уведомление присылают налогоплательщику по почте или через личный кабинет на сайте nalog.gov.ru. Указанную там сумму нужно просто заплатить, а считать ничего не придется. Но это касается только физлиц, включая ИП: компания считает транспортный налог сама и платит его чаще раза в год.

При исчислении транспортного налога инспекция учитывает такие показатели:

- Налоговую базу, например мощность двигателя автомобиля. Это показатель, который потом умножают на ставку налога. Налоговую базу берут из документов на транспорт.

- Налоговую ставку: сколько стоит одна единица налоговой базы. Например, сколько нужно заплатить за одну лошадиную силу.

- Период владения: сколько месяцев машина принадлежала конкретному человеку.

- Повышающий коэффициент. Его устанавливают для некоторых моделей дороже 3 млн рублей. Список таких машин каждый год определяет Минпромторг — его публикуют на официальном сайте.

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Если хотите узнать, сколько надо будет заплатить за конкретную машину, используйте калькулятор на сайте nalog.gov.ru — там уже все учтено.

Ставки транспортного налога

Каждый регион сам решает, сколько его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но регионы могут их менять, например уменьшить или увеличить, но не более чем в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

Р , а в Москве за машину той же мощности — 75 Р » loading=»lazy» data-bordered=»true»>

Если регион не установил свои ставки, то используют указанные в налоговом кодексе. Но федеральные ставки гораздо ниже региональных. Для сравнения: по налоговому кодексу для машины мощностью 200 лошадиных сил ставка составляет 5 Р , а фактическая ставка за такую мощность в Москве — 50 Р , в Хабаровске — 30 Р , а в Брянске — 40 Р . Возможностью увеличивать базовые ставки регионы пользуются по полной программе — вот таблица налога на лошадиные силы в Москве. .

Транспортный налог по незарегистрированной технике

Можно ли не уплачивать транспортный налог в отношении транспортных средств, которые не участвуют в дорожном движении, а используются только на территории налогоплательщика и не зарегистрированы в органах ГИБДД, Ростехнадзора?

С одной стороны, регулирующие органы (см., например, Письмо ФНС России от 24.09.2020 № СД-4-21/15639@) признают, что согласно п. 1 ст. 358 НК РФ объектами обложения транспортным налогом признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ, за исключением транспортных средств, указанных в п. 2 ст. 358 НК РФ, не относящихся к объектам налогообложения. Исключения, например:

- транспортные средства, находящиеся в розыске;

- легковые автомобили, оборудованные для использования инвалидами;

- тракторы, самоходные комбайны и специальные автомашины, зарегистрированные на сельхозтоваропроизводителей и используемые для производства сельскохозяйственной продукции.

С другой стороны, та же ФНС указывает (Письмо от 03.04.2015 № БС-4-11/5478@), что несовершение действий по государственной регистрации транспортных средств не освобождает их собственника от уплаты транспортного налога (авансовых платежей). Налоговые органы, выявив наличие незарегистрированной техники, доначисляют транспортный налог, а суды подтверждают обоснованность действий проверяющих.

Проверяющие и судьи руководствуются следующими позициями:

- уклонение общества от совершения действий по государственной регистрации транспортных средств не освобождает его от уплаты транспортного налога (Постановление Президиума ВАС РФ от 07.06.2012 № 14341/11);

- не может придаваться решающее значение факту государственной регистрации как единственному условию для возникновения обязанности по уплате транспортного налога (Определение ВС РФ от 17.02.2015 № 306‑КГ14-5609).

Поэтому если законодательством предусмотрена обязанность регистрации транспортного средства, но эта обязанность не исполнена, то плательщиком транспортного налога в отношении незарегистрированной техники признается ее собственник.

Сделанный вывод справедлив независимо от фактического использования транспортных средств (только на территории налогоплательщика, карьера, аэродрома и т. д., а не на дорогах общего пользования).

В очередной раз это подтвердил АС ВВО в Постановлении от 26.10.2020 по делу № А29-17854/2018. Суть налогового спора в следующем.

Инспекция в ходе проверки установила, что в проверяемом периоде на счете 01 «Основные средства» у общества числились спорные транспортные средства, эксплуатируемые в производственной деятельности на территории аэродрома:

- автомобили, автопогрузчики;

- тракторы, вездеходы, снегоочистители;

- автобусы пассажирские;

- автогрейдеры, машины автозаправочные, пожарные автомобили, моечные машины;

- погрузчики, пескоразбрызгиватель.

Все спорные виды техники имеют объем двигателя внутреннего сгорания более 50 куб. см или максимальную мощность электродвигателя более 4 кВт.

Следовательно, спорные транспортные средства обладают признаками, поименованными в п. 1 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» (далее — Постановление № 938), а потому подлежат государственной регистрации.

Согласно названному постановлению, регистрацию осуществляют:

- подразделения ГИБДД — автомототранспортных средств, имеющих максимальную конструктивную скорость более 50 км/ч, и прицепов к ним, предназначенных для движения по автомобильным дорогам общего пользования;

- органы Ростехнадзора — тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним, включая автомототранспортные средства, имеющие максимальную конструктивную скорость 50 км/ч и менее, а также не предназначенные для движения по автомобильным дорогам общего пользования.

Арбитры отклонили довод организации о том, что спорная техника эксплуатируется только на аэродроме и не участвует в дорожном движении.

Также налогоплательщику не помогла ссылка на пояснения уполномоченных органов (письма УГИБДД МВД, МУГАДН ТО АТ и АДН). Судьи указали, что содержание писем не основано на нормах права, сами по себе письма не могут опровергать необходимость государственной регистрации транспортных средств.

Арбитры отметили: требования о государственной регистрации всех транспортных средств, а также условия для регистрации, закрепленные в Постановлении № 938, являются общими и в спорный период распространялись на все транспортные средства, находящиеся и эксплуатируемые на территории РФ.

В результате судьи подтвердили обоснованность доначисления инспекцией обществу транспортного налога.

Подведем итог. Имеющиеся письма Минфина и ФНС, в которых указывается, что объектом налогообложения признаются только зарегистрированные транспортные средства, не следует толковать таким образом, что непроведение регистрационных действий (в нарушение установленных правил) позволит избежать обязанности уплаты транспортного налога.

Транспортный налог — 2020: сколько платят в регионах. Таблица

Сумма транспортного налога в различных регионах России может отличаться в разы. Местные власти самостоятельно устанавливают базовую ставку для расчета налога, опираясь на доходы населения и запросы бюджета. Это приводит к тому, что ежегодные платежи за одни и те же машины в разных уголках страны могут отличаться в несколько раз. Кроме того, налог зависит от возраста автомобиля.

Нынешняя методика расчета транспортного налога принципиально не менялась с 2003 года, но местные ставки постоянно корректируют. Законом устанавливаются базовые ставки налога в зависимости от мощности двигателя (от 2,5 до 15 руб. за лошадиную силу), которые регионы вправе увеличивать самостоятельно, но не более чем в 10 раз.

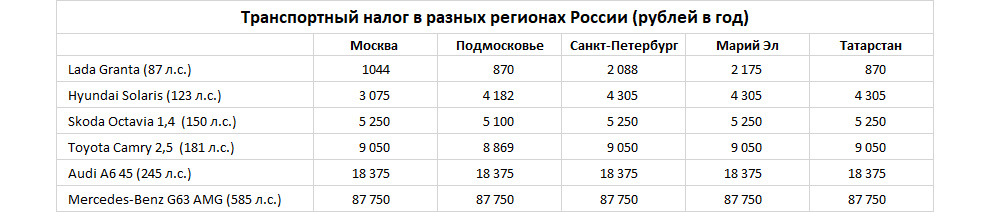

Сумма пошлины исчисляется как произведение региональной ставки, соответствующей мощности двигателя, и паспортного количества лошадиных сил. Также регионы могут вводить собственные градации. Например, если в Москве ставка для машин мощностью от 100 до 125 л. с. составляет 25 руб., а от 125 до 150 л. с. — 35 руб., то владелец Hyundai Solaris 1,6 со 123-сильным мотором будет ежегодно платить 3075 руб., а обладатель Kia Ceed 1,6 мощностью 128 л. с. — 4480 рублей.

Кроме того, автомобили стоимостью более 3 млн руб. облагаются налогом на роскошь, то есть имеют повышающий коэффициент в зависимости от стоимости и года выпуска. Поэтому реальный ежегодный платеж за такие автомобили будет больше указанного в таблице, в которой мы учитывали только чистый налоговый платеж. Если речь идет о новых автомобилях, то рассчитанный платеж за Audi A6 45 TFSI надо умножать на 1,1, а за Mercedes-Benz G63 AMG — на 3. В итоге в Ингушетии за эту машину придется заплатить 70 200 руб., а в Москве — 263 250 рублей.

Самые низкие ставки действуют в Ингушетии: от 5 до 40 руб. за лошадиную силу. Столь же дешево маломощный автомобиль обходится в Крыму и Севастополе, а также Ханты-Мансийском автономном округе (Югра), где ставка на машины до 100 л. с. составляет 5 руб., а до 150 л. с. — 7 руб., но более мощные там обходятся уже заметно дороже, чем в Ингушетии. В Свердловской области автомобилисты платят за маломощные машины базовые 2,5 руб., но дальше ставки увеличиваются до средних по стране.

Сюда же можно отнести Магаданскую область и Забайкальский край, где ставки на машины до 100 и 150 л. с. составляют соответственно 7 и 10 руб., но не так сильно увеличиваются с ростом мощности. Владелец автомобиля мощностью более 250 л. с. в Магадане заплатит по 45 руб. за силу, а в Забайкалье — по 65 руб., и это самые низкие ставки для мощных после Ингушетии. Похожие условия (45 руб.) действуют в Приморье, но только для автомобилей старше 10 лет.

В группу регионов со сравнительно небольшим налогом можно отнести несколько кавказских и сибирских областей. Ставки на маломощные машины в Чечне, Дагестане, Северной Осетии, Томской области, Хакасии, Тыве, Якутии и Кемерово не превышают 8 руб., а на машины до 150 л. с. составляют не более 15 руб. за силу, причем в Дагестане, Чечне и Тыве — всего 10 и 11 рублей.

По 17 руб. за силу придется платить в Якутии за 200-сильный автомобиль, 20 руб. — на Чукотке и Алтае, а самые мощные автомобили проще содержать в Якутии и на Чукотке, где ставка составляет всего 60 рублей. В Чечне она повышается до 91 руб., в Дагестане — до 105 рублей. А в условно «недорогом» Кемерово очень мощные машины рассчитают по ставке 135 рублей.

Ставки, близкие к максимально возможным, действуют в Москве, Санкт-Петербурге и их областях, причем налоги на машины начального сегмента в Москве даже ниже. Если машины до 100 л. с. в Москве и области считаются по 12 и 10 руб. за силу соответственно, то в Санкт-Петербурге и области берут 24 и 18 рублей. Ставки для более мощных автомобилей везде почти одинаковы, за исключением символической разницы в 1 руб. для прописанных в Подмосковье. Принципиальное отличие Москвы заключается в том, что в ней есть отдельные ставки для машин мощностью от 100 до 125 л. с., от 150 до 175 л. с. и от 200 до 225 сил.

Символически дороже Санкт-Петербурга только четыре региона: Башкирия, Республика Марий Эл, Вологодская и Курская области, где даже ставка для маломощных составляет максимальные 25 рублей. В этом же ряду мог бы оказаться и Татарстан, но в его налоговом кодексе есть послабление: начальная ставка 25 руб. действует для юрлиц, а физлица платят по 10 руб. за машины мощностью менее 100 лошадиных сил.

Целый ряд регионов использует более мелкую сетку градаций по мощности. Помимо Москвы дополнительные ставки ввели Самарская, Калужская области, Еврейская автономная область и другие. Чаще всего регионы дают более лояльные условия автомобилям мощностью менее 70 или 80 л. с., но есть и более странные градации. Так, в Кировской области младшая категория делится на машины мощностью до 45, 85 и 110 л. с. (от 15 до 20 руб. за силу), в Коми налог отдельно считают для 70, 85 и 100 л. с. (от 10 до 20 руб. за силу).

Восемь регионов меняют налог в зависимости от возраста машин — чем старше, тем дешевле для владельца. Например, в Новосибирской области налог в категории от 150 до 200 л. с. варьируется от 30 руб. для машин возрастом до 5 лет и до 15 руб. для 10-летних и старше. А в Приморском крае ставки во всех категориях меняются, если машине до 3 лет, от 3 до 10 лет и больше 10 лет. Например, новый 150-сильный автомобиль посчитают по ставке 19 руб., а 10-летний — по ставке 15,7 рубля. В Саратове к той же машине применят ставку 32 руб. либо 30 руб., если ей больше трех лет.

Единственный регион с нулевой ставкой налога — Оренбургская область, где владельцы автомобиля мощностью менее 100 л. с. не платят ничего. Льгота действует только на один автомобиль владельца, а остальные рассчитают по лояльной ставке 5 рублей. Ставки в остальных налоговых категориях региона находятся на среднем уровне.

От транспортного налога освобождены легковые автомобили мощностью не более 100 л. с., которые выданы инвалидам через органы соцзащиты. В ряде регионов аналогичная норма распространяется и на личные машины инвалидов. Налог не платят герои Советского Союза, инвалиды боевых действий и ВОВ, ветераны труда, пострадавшие от разных аварий. Не платят владельцы угнанных машин. Региональные власти вводят льготы для пенсионеров, многодетных семей или матерей-одиночек.

В некоторых регионах от налога освобождают владельцев электрокаров. Такие льготы есть в Москве и области, а в Калужской, Кемеровской, Липецкой, Амурской, Иркутской областях, Кабардино-Балкарской Республике, Санкт-Петербурге, Калининградской и Тюменской областях — только при условии, что их мощность менее 150 л. с. (или 200 л. с. в Курской области). В Ростовской области не платят налог владельцы газовых автомобилей, а в ряде других областей он просто снижен.

Транспортный налог

Юридические лица, работающие на территории России, обязаны самостоятельно рассчитывать и уплачивать транспортный налог (ТН). Поэтому руководителям фирм важно знать, как правильно исчислять авансовые платежи, пользоваться налоговыми льготами, учитывать разные коэффициенты.

Какие компании обязаны платить транспортный налог?

Налоговое законодательство устанавливает, что налог обязаны уплачивать все юридические лица, в собственности которых есть транспортные средства.

Прекращение обязанности возможно только в том случае, если ТС снято с регистрационного учёта или уничтожено. Но оба эти факта нужно подтвердить документально, иначе ФНС не возьмёт их во внимание.

То есть сбор всё равно придётся платить, даже если организация давно не пользуется техникой, передала её в аренду или внесла в уставной капитал другой компании.

Но есть одно исключение – фирма освобождается от уплаты транспортного налога, если техника была реализована по причине исполнительного производства.

Сбор взимается с большинства судоходных, водных и воздушных транспортных средств. Но у некоторых юрлиц есть возможность сэкономить. К примеру, закон освобождает от уплаты владельцев морских платформ, специальной техники для с/х деятельности, промысловых судов.

Инструкция, как рассчитать транспортный налог

Транспортный налог рассчитывается по формуле:

- НБ – налоговая база

- НС – налоговая ставка, актуальная на момент уплаты

Формула усложняется, если компания:

- вносит авансовые платежи

- хочет воспользоваться налоговыми льготами

- применяет разные коэффициенты

Если совпадают все три условия, указанные выше, расчёт выглядит так:

ТН = НБ х НС х Кв х Кп — НЛ — АП, где:

- Кв – коэффициент владения ТС

- Кп – повышающий коэффициент

- АП – авансовые платежи

- НЛ – льготы, на которые имеет право плательщик

Это полная формула, но она может меняться в зависимости от ситуации.

Главные значения формулы

Основные параметры расчёта налога – это налоговая база и налоговая ставка. Они не исключаются из формулы в любом случае. Остальные показатели дополняют её, если это нужно в конкретной ситуации.

Значение НБ можно узнать в техпаспорте или других документах на транспортное средство. Базой становится мощность двигателя, валовая вместимость или единица машины.

Обратите внимание, что мощность двигателя, указываемая в кВт, подлежит перерасчёту в лошадиных силах: количество кВт нужно умножить на 1,35962 (это неизменная величина). Получившийся результат требуется округлить до 2-х цифр после запятой.

Что касается налоговой ставки, то она устанавливается региональными властями и зависит от:

- базы налогообложения

- возраста техники

- категории ТС

- экологического класса

Если орган МСУ не определил ставки, компании вправе использовать базовые показатели, прописанные в ст.361 НК РФ.

Чтобы узнать НС в конкретном регионе, можно воспользоваться справочным сервисом ФНС:

- Указать регион.

- В поиск ввести «О транспортном налоге». Система автоматически выдаст закон, который действует в нужном субъекте РФ.

- Нажать «Подробнее».

- Перейти во вкладку «Ставки».

- Поставить галочку рядом с надписью «Юридическое лицо».

- Кликнуть кнопку «Показать».

Сервис отобразит ставки по ТН в выбранном регионе.

Пример расчёта

Расчёт, производимый только с основными значениями, очень простой. К примеру, в собственности компании в течение 2020 года находился легковой автомобиль с мощностью 145 л.с, что является базой налогообложения. Налоговая ставка в регионе составляет 35 рублей.

Умножаем два показателя и получаем размер транспортного налога:

145*35 = 5 075 рублей

Столько организации нужно заплатить без учёта авансовых платежей, применения льгот и коэффициентов.