Налог на еврооблигации РФ

Еврооблигации

Что такое еврооблигации

Еврооблигации — это облигации, преимущественно номинированные в иностранной валюте. Эмитенты выпускают облигации, чтобы профинансировать текущую деятельность и новые проекты компании. Еврооблигации бывают корпоративными и государственными.

Долгое время еврооблигации, как инструмент инвестирования, были доступны только банкам и юридическим лицам — профессиональным участникам рынка ценных бумаг. Теперь и физические лица получили возможность инвестировать свои сбережения в долговые валютные инструменты. Минимальный лот еврооблигаций, допущенных к торгам на Московской Бирже, составляет от 1 тыс. долларов.

Из чего складывается доход?

Еврооблигации делятся на два вида – облигации с заранее известным сроком погашения и бессрочные. Компания – эмитент еврооблигаций в установленные даты выплачивает инвестору заранее объявленные проценты, называемые купонным доходом.

Каждая облигация имеет номинальную стоимость. Это сумма, которую эмитент должен выплатить держателю облигации в момент погашения. Для совершения сделки купли-продажи цена облигации указывается в денежном выражении и в процентах от номинальной стоимости.

Доход инвестора складывается из двух показателей: это разница между ценой покупки и продажи облигаций плюс сумма накопленного за период держания облигации купонного дохода.

Обучающий ролик

Основные преимущества инструмента:

- Прозрачное ценообразование

- Доступны к приобретению неквалифицированными инвесторами

- Допускаются расчеты в долларах США между резидентами

- Входят в перечень маржинальных бумаг

- Отсутствуют ограничения по приобретению в портфели пенсионных резервов

- Размер минимального лота может быть от 1000 долларов США

При приобретении еврооблигаций инвестор может получить доходность в иностранной валюте в большинстве случаев выше, чем доходность по депозитам.

Кроме того, многие банки не предусматривают выплату процентов по депозиту при досрочном расторжении. Если инвестор купил облигации, он в любой момент может продать свои облигации без потери процентов, т.к. купонный доход рассчитывается ежедневно и передается продавцу покупателем в момент совершения сделки купли-продажи облигаций.

Ставки налогов по сделкам с еврооблигациями

Корпоративные еврооблигации (привязанные к долговым обязательствам российских организаций)

Таблица 1.

| Инвесторы | Доход от реализации |

Купонный доход |

|---|---|---|

| Юридические лица резиденты (налог на прибыль) | 20% | 20% |

| Физические лица резиденты (НДФЛ) | 13% / Не облагается (1) | 13% |

| Юридические лица — нерезиденты | Не облагается (2) | Не облагается (3) |

| Физические лица — нерезиденты | Не облагается (4) / Облагается по ставке 30% (5) |

Не облагается (4) / Облагается по ставке 30% (5) |

Еврооблигации Министерства финансов Российской Федерации

Таблица 2.

| Инвесторы | Доход от реализации |

Купонный доход |

|---|---|---|

| Юридические лица резиденты (налог на прибыль) | 20% | 20% |

| Физические лица резиденты (НДФЛ) | 13% / Не облагается (1) | Не облагается (6) |

| Юридические лица — нерезиденты | Не облагается (2) | Не удерживается (7) |

| Физические лица — нерезиденты | Не облагается (4) / Облагается по ставке 30% (5) |

Не облагается (6) |

(1) Налог не удерживается в случае отнесения еврооблигаций к ценным бумагам, обращающимся на ОРЦБ согласно ст.280 НК РФ, владения ими более 3-х лет и выполнении других условий, указанных в ст.219.1 НК РФ (см. письмо Минфина РФ от 01.09.2016 № 03-04-06/51247).

(2) Согласно п. 2 ст. 309 НК РФ доходы нерезидента — юридического лица от продажи на территории Российской Федерации имущества и имущественных прав, не приводящие к образованию представительства в Российской Федерации, обложению налогом у источника выплаты не подлежат.

(3) Согласно письму ФНС России от 28.10.2016 № СД-4-3/20573, разъяснениям Минфина России (от 10.02.2015 № 03-08-13/5535, 04.08.2015 № 03-08-05/44947, 27.11.2015 № 03-08-05/69081, от 22.01.2016 № 03-08-05/2353, от 28.03.2016 № 03-08-05/17047, от 04.08.2016 № 03-08-13/45866, от 28.12.2016 № 03-08-05/78801, от 25.01.2017 № 03-08-05/3656 и др.), а также судебной практике, купонный доход по иностранным ценным бумагам не является доходом от источников из Российской Федерации и налогом у источника не облагается.

(4) Не удерживается в случае реализации нерезидентом еврооблигаций за рубежом и без участия российских посредников.

(5) Удерживается в случае реализации нерезидентом еврооблигаций в Российской Федерации с участием российских посредников (налоговых агентов). Так, согласно разъяснению Минфина России от 08.10.2010 № 03-04-08/2-211 доход от реализации еврооблигаций облагается налогом на доходы физических лиц, если доход получен от источников в Российской Федерации.

(6) В соответствии с п. 25 ст. 217 НК РФ проценты по государственным ценным бумагам Российской Федерации освобождаются от налогообложения.

(7) В соответствии с абзацем вторым пп. 7 п. 2 ст. 310 НК РФ исчисление и удержание суммы налога с доходов, выплачиваемых иностранным организациям, налоговым агентом не производится при выплате процентных доходов по государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и муниципальным ценным бумагам.

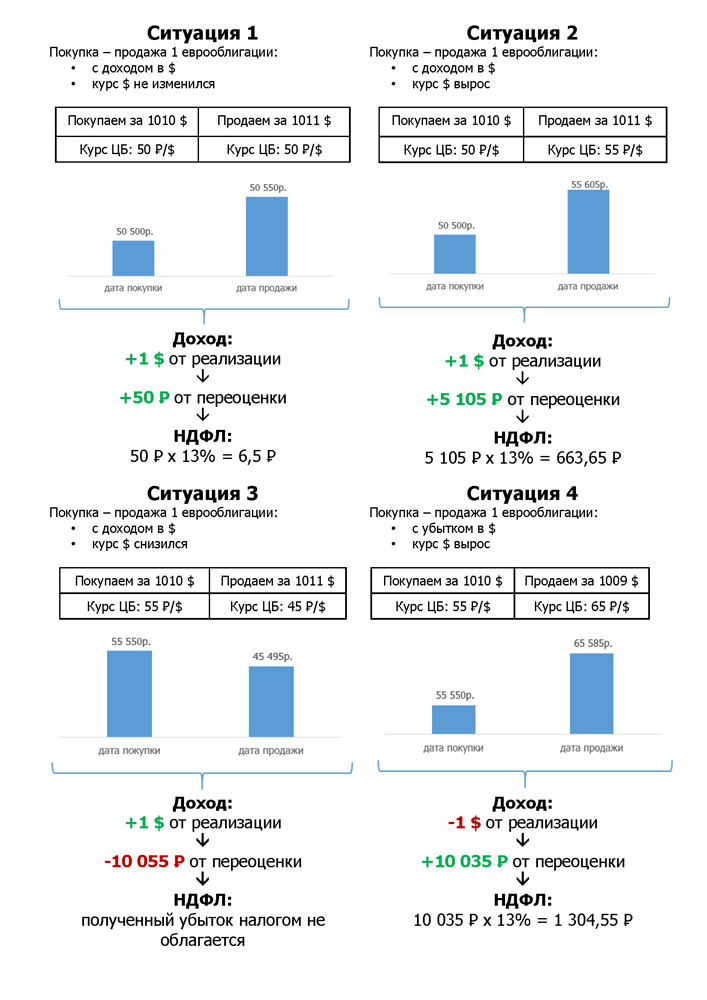

При заключении сделок с еврооблигациями в иностранной валюте важным аспектом является курс Банка России, установленный для данной валюты к рублю. Именно доход, полученный от реализации еврооблигаций, пересчитанный в рублях по курсу Банка России, подлежит налогообложению (см. Рисунки с ситуациями 1-4).

Особенно стоит обратить внимание на ситуации 3 и 4. В ситуации 3 в связи со снижением курса доллара, установленного Банком России, доход, полученный физическим лицом в рублях – отрицательный. НДФЛ взиматься не будет.

С 01.01.2019г. освобождается доход в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций Министерства Финансов, номинированных в иностранной валюте.

В ситуации 4 все наоборот. Несмотря на то, что доход, полученный физическим лицом в долларах, отрицательный, доход в рублях (в связи с выросшим официальным курсом Банка России) – положительный. Положительный доход в рублях от реализации еврооблигаций облагается НДФЛ.

Изменение стоимости ценных бумаг, номинированных в иностранной валюте, в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России (текущая переоценка ценных бумаг, находящихся на балансе до даты их реализации) не учитывается при определении налоговой базы по налогу на прибыль. При реализации ценной бумаги налоговая база формируется исходя из выручки в иностранной валюте, пересчитанной по курсу Банка России на дату реализации ценной бумаги, и расходов на приобретение, пересчитанных по курсу Банка России на дату принятия ценной бумаги к учету.

ВАЖНО!

Информация, размещенная в разделе «Налогообложение», не является разъяснением законодательства о налогах и сборах и не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое сообщение представляет собой исключительно позицию Московской Биржи по вопросам применения законодательства РФ о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной на данной странице интернет ресурса Московской Биржи.

Заниматься покупкой и продажей еврооблигаций на бирже может абсолютно любой человек.

Что для этого необходимо?

Вначале подписывается договор с брокером, т.е. компанией, которая обладает соответствующей лицензией участника рынка ценных бумаг.

После того как вы подпишите этот договор, компания-брокер должна будет открыть для вас счет, с помощью которого вы сможете начать торговлю ценными бумагами.

Для торговли на бирже существуют системы интернет-трейдинга, позволяющие торговать самостоятельно. Также есть возможность подать поручение персональному менеджеру вашего брокера.

Вы можете поручить управление своим капиталом профессионалам или же распоряжаться своими инвестициями самостоятельно.

Еврооблигации, как и рублевые облигации, считаются менее рискованным инструментом чем акции, но при этом, существуют как внешние риски, влияющие на деятельность компании-эмитента, так и внутренние события, влияющие на цену, а, следовательно, на доходность облигаций. Цены облигаций могут изменяться в зависимости от макроэкономических событий и событий, влияющих на деятельность компании – эмитента.

Кредитный риск облигаций — это риск неплатежа или задержки выплат купонов и/или основной суммы облигации. В зависимости от уровня риска того или иного эмитента рейтинговые агентства присваивают эмитентам определенные рейтинги надежности.

Рыночный риск облигаций — это риск изменения стоимости облигации в результате динамики уровня стоимости или волатильности текущей рыночной доходности.

Расходы инвестора при торговле на фондовом рынке состоят не только из налогов. Помимо них, с инвестора взимается комиссия биржи и комиссия брокера.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Налог на еврооблигации РФ

Чтобы защитить свои сбережения от колебаний курса рубля, можно разделить свои накопления на 3 части и распределить их по валютам: доллар, евро и рубль. Но деньги, которые лежат «под матрасом», съедает инфляция. Нужно искать другие варианты.

Банки предлагают ставки по валютным вкладам от 0,1% — такая ставка не покрывает даже инфляцию. Прочитайте нашу статью: мы расскажем, что такое еврооблигации и как с их помощью зарабатывать в валюте до 4%.

Еврооблигации (евробонды) — долговые ценные бумаги с фиксированной доходностью, которые торгуются на международном фондовом рынке. По сути, это те же самые облигации, но они выпускаются в валюте, отличной от валюты государства, где находится заёмщик.

Еврооблигации могут выпускать правительства стран, крупные компании, банки и международные организации.

Еврооблигации не связаны с валютой евро, а называются так, потому что изначально обращались только на территории Европы. Например, российские компании Газпром, Сбербанк или Лукойл могут выпустить еврооблигации с большим сроком погашения, номинированные в долларах или фунтах стерлингов.

Как и любые другие облигации, еврооблигации могут быть:

- краткосрочными (погашение до 1 года);

- среднесрочными (1-10 лет);

- долгосрочными (от 10 лет).

У еврооблигаций могут быть разные формы выпуска:

- бескупонные — инвестор получает доход за счёт того, что покупает облигацию по цене ниже номинала;

- с фиксированной или плавающей процентной ставкой купона;

- конвертируемые, то есть с правом обмена на акции или другие облигации эмитента.

Высокая валютная доходность. Доходность таких крупных компаний, как Роснефть, Внешэкономбанк, Евраз, достигает 4%.

Купонный доход еврооблигаций Минфина РФ, муниципальных и субфедеральных образований не облагается НДФЛ. На доход по корпоративным еврооблигациям придётся заплатить 13% налог.

Еврооблигации можно продать без потери накопленных процентов в любой рабочий день без существенных ограничений.

Еврооблигация — защита от обесценивания национальной валюты , в нашем случае рубля. Поскольку ценная бумага номинирована в валюте другой страны и доход получается в ней же, инвестор страхует себя от резких колебаний курса.

Еврооблигация — надёжный инструмент. Надёжность обусловлена как статусом эмитентов, так и стратегией размещения на различных рынках.

Доход по еврооблигациям заранее известен. Инвестор может рассчитать купонный доход и доход погашения облигации по номиналу до покупки.

1. Инвесторы могут покупать через брокера только те еврооблигации, которые признаны ценными бумагами в соответствии с федеральным законом. Такие долговые бумаги имеют идентификационные номера ISIN и CFI. Но российские регуляторы не властны над еврооблигациями, выпущенными в США.

2. Еврооблигации могут размещаться одновременно на нескольких биржах или рынках.

3. По еврооблигациям допускается двойная деноминация — по желанию инвестора выплата купонного дохода может осуществляться в разных валютах.

4. Все еврооблигации российских эмитентов котируются на Московской Бирже. В листинге бумаг вы можете посмотреть наименование эмитента, сроки погашения, минимальные суммы входа и т.д.

5. Рынок еврооблигаций не подконтролен ни одному государству мира. Контроль возложен на организацию ISMA (Ассоциация рынков международных ценных бумаг).

6. Курс валюты, в которой номинирована облигация, может снизиться.

1. Еврооблигация — это облигация, которая выпускается в валюте, отличной от валюты государства, где находится заёмщик.

2. На еврооблигациях можно заработать на изменении цены, росте курса валюты или получать купонный доход.

3. Купонный доход еврооблигаций, эмитентом которого является Минфин и другие государственные структуры, не облагается НДФЛ.

4. Еврооблигация — защита от обесценивания национальной валюты, в нашем случае рубля. Поскольку ценная бумага номинирована в валюте другой страны и доход получается в ней же, инвестор страхует себя от резких колебаний курса.

- Разбор

- Для себя

- Элементарно

- Личный опыт

- Повестка дня

- Отдохнуть

- Перейти на сайт

- Контакты

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Блог компании Иволга Капитал | Как поменяется налоговый режим для облигаций с 1 января 2021 года?

В одном из весенних обращений к гражданам Владимир Путин анонсировал изменение налогового режима, в сторону ужесточения, для вкладчиков и для держателей облигаций. Согласно уже принятым поправкам, с 1 января 2021 года налоги по вкладам и облигациям будут взиматься по новым правилам. Как для вкладчиков, так и для держателей облигаций изменения получились существенными. Для последних, однако, расчет налогов заметно упрощается. В этом материале попробуем разобраться в новом налоговом режиме для облигаций.

Как взимаются налоги с облигаций сейчас?

Но начнем с объяснения текущего режима налогообложения облигаций.

По облигациям взимается НДФЛ в размере 13% на доходы, которые появились во время владения бумагой и в результате сделок с ней. Таким образом налогообложению подлежат три вида дохода:

- Купонный доход: проценты, выплаченные по купону облигации, и НКД

- Положительная разница между ценой покупки и продажи (погашения) облигации: прибыль, образуемая любой положительной разницей между ценой покупки и продажи (погашения) облигаций

- Положительная курсовая разница: в иностранных облигациях, если валюта подорожала, несмотря на прибыль/убыток «по телу» облигации. В этом случае налоговую интересует лишь то, что условные доллары, вложенные в вами в иностранные облигации, подорожали к моменту ее продажи.

Однако в этой схеме на данный момент есть ряд исключений: как со знаком “+” (налоговые льготы), так и со знаком “-“ (более высокое налогообложение).

Положительные исключения сейчас состоят в необлагаемом налогом купонном доходе для следующих облигаций:

- ОФЗ

- муниципальных и региональных облигаций

- облигаций Республики Беларусь

- корпоративных облигаций, выпущенных после 2017 года, купон которых составляет не больше, чем “ключевая ставка ЦБ (в момент владения облигаций) + 5%”

Отдельным видом налоговых преференций считаются ИИС, льготы которых определяются в соответствии с конкретным типом счета.

“Негативные” исключения применяется к ряду выпадающих из этих исключений корпоративных облигаций.

- Купонный доход по корпоративным облигациям, выпущенным до 2017 года, взимается в полном размере 13%.

- По “новым” корпоративным облигациям, купон которых выше, чем вышеупомянутое правило “КС+5%”, взимается налог 35% с суммы превышения купонного дохода, если бы он был бы на уровне КС+5%.

Что изменится с 1 января 2021 года?

В плане количества изменений, на самом деле они не такие уж и большие. Изменения по большей части скажутся на вышеупомянутых исключениях. Вернее, все вышеупомянутые исключения отменяются.

С 1 января 2021 года по всем видам облигаций с купонного дохода будет удерживаться НДФЛ в размере 13%. Вне зависимости от типа и даты выпуска облигаций, со всей суммы полученных купонов.

Других изменений в режиме налогообложения не произойдет. Виды доходов по облигациям (налоговая база) остаются все теми же. Ставки по ним также остаются прежними: с прибыли по “телу” облигации и в результате валютной переоценке будут удерживаться те же 13%.

Эффект от изменений

Изменение налогового режима для облигаций оказалось небольшим по содержанию, но достаточно неприятным для инвесторов в облигации. Особенно для тех, кто ориентируется в своих покупках на государственные облигации и бумаги крупных корпоративных заемщиков.

Для них потеря в доходности может оказаться ощутимой: для облигации с купоном 9,25% (пограничное значение «КС+5%», не облагаемое сейчас налогом) — “чистая” купонная доходность в годовом выражении снизится примерно на 1,25%, что окажет сильное влияние на общую доходность.

Для инвесторов в высокодоходные облигации изменения также скажутся на чистой купонной доходности, хоть и в меньшей степени. На данный момент у облигации с купоном 12% уплата налога снижает чистую купонную доходность примерно на один процент. После введения “уравнительного” правила, купонная доходность после налогов снизится на 1,5%. Изменение примерно в 0,5% менее заметно, чем в случае с другими облигациями, но все равно ощутимое.

Тем не менее, от налоговых изменений облигационный рынок пострадал гораздо в меньшей степени, чем банковские вкладчики, в частности те, кто держит на депозитах крупные суммы. И это сильный позитивный фактор, который может привлечь из банков на долговой рынок еще больше инвесторов, несмотря на вышеописанные изменения.

Налогообложение еврооблигаций для физических лиц

Еврооблигации — это долговые ценные бумаги, обладающие рядом особенностей, о которых необходимо знать каждому инвестору. Это касается и налогообложения дохода, полученного в результате операций с данным финансовым инструментом. Размер обязательств перед бюджетом по сделкам с еврооблигациями зависит от ряда факторов и нюансов.

Какой налог взимается с дохода по еврооблигациям

С дохода, полученного от инвестиций в еврооблигации, как с любого другого дохода физических лиц, взимается НДФЛ. Ставка налога зависит от статуса налогоплательщика. Резиденты Российской Федерации уплачивают обязательства в размере 13 % от суммы полученного дохода.

Внимание! Статус налогового резидента присваивается не только гражданам РФ, но и иностранцам, пребывающим на территории страны 183 дня и более в течение последних 12 месяцев.

К нерезидентам применяется ставка НДФЛ в размере 30%. Иностранные граждане уплачивают обязательства в бюджет РФ, если в процессе выплаты дохода участвует российский налоговый агент (брокер).

Еврооблигации предусматривают не только уплату НДФЛ с дохода, полученного от разницы котировок покупки и продажи ценных бумаг, но и уплату налога с купонных выплат.

До 2021 года, если корпоративные евробонды были выпущены в период после 2017 года, но их доходность не превышает величину ключевой ставки, увеличенной на 5%, купон по таким ценным бумагам налогообложению не подлежал. В противном случае инвестор уплачивал налог по ставке 35 % от суммы, превышающей указанную величину.

Евробонды Минфина РФ вообще освобождались от налогообложения купонного дохода в полном объеме. Но с 1 января 2021 года обязательства по уплате налога распространяются и на эти ценные бумаги. Кроме того, налог с купонного дохода в размере 13% взимается и со всех корпоративных ценных бумаг, независимо от даты их выпуска.

При расчете базы налогообложения накопленный купонный доход учитывается как часть прибыли при продаже еврооблигации и как дополнительные расходы — при ее покупке.

Если еврооблигация была приобретена за день до очередной купонной выплаты, накопленный купонный доход считается прибылью нового владельца, с которого будет удержан налог.

Внимание! Если инвестор является держателем еврооблигаций более 3 лет, он получает право воспользоваться налоговым вычетом, в соответствии с нормами ст. 219.1 НК РФ. Размер льготы зависит от продолжительности периода владения ценными бумагами. Для получения вычета необходимо подать соответствующее заявление в налоговую инспекцию.

Что с валютной переоценкой

При инвестировании в активы в иностранной валюте следует учитывать, что финансовый результат и база налогообложения будут зависеть не только от изменения его стоимости, но и от роста или падения курса валют. По операциям с российскими ценными бумагами, в т. ч. евробондами, в качестве налогового агента выступает брокер. Он самостоятельно рассчитывает финансовый результат, который определяется путем вычета расходов по операциям с еврооблигациями из суммы полученного дохода, и исчисляет базу налогообложения.

Внимание! Для определения налогооблагаемой базы в отношении активов в иностранной валюте нужно перевести показатели их стоимости, которые действовали на день продажи и день покупки евробондов, в рубли. Для этого применяются курсы валют, установленные ЦБ на соответствующие даты.

Валютная переоценка способна как увеличить, так и уменьшить финансовый результат. Если он имеет отрицательный показатель, налог платить не нужно.

В отношении еврооблигаций Минфина РФ действует другой порядок. Согласно абз. 22 п. 13 ст. 214.1 НК РФ, для перерасчета суммы доходов и расходов в рубли применяется курс валют, установленный ЦБ РФ на дату реализации ценных бумаг. Следовательно, налогообложению подлежит доход, полученный в результате прироста стоимости еврооблигаций без учета изменения курса валюты.

Пример расчета налога на еврооблигации

Инвестор приобрел корпоративную еврооблигацию за 3 000 долларов. На момент покупки курс валюты был равен 67 рублям за 1 доллар. Позднее инвестор продал ценную бумагу по той же стоимости, но курс за время владения активом вырос до 74 рублей за 1 доллар.

Сумма налога составит: (74 × 3 000 — 67 × 3 000) × 13 % = 2 730 рублей.

Инвестор приобрел еврооблигацию Минфина России стоимостью 2 000 долларов. Курс валюты на дату покупки составлял 62 рубля за 1 доллар. Позднее он продал эту ценную бумагу за 2 001 доллар по курсу 68 рублей за 1 доллар.

Финансовый результат составляет: 2 001 × 68 — 2 000 × 68 = 136 068 — 136 000 = 68 руб.

Размер НДФЛ: 68 × 13 % = 8,84 руб.

Доход, полученный в результате сделок с еврооблигациями, подлежит налогообложению. Ставка НДФЛ зависит от статуса инвестора. Для резидентов РФ она установлена в размере 13 %. Купонные выплаты по еврооблигациям также являются объектом налогообложения. В отношении евробондов Минфина РФ до 31.12.2021 действуют льготы по уплате НКД. Инвесторы, владеющие ценными бумагами более 3 лет, имеют право на получение налогового вычета.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что нужно знать о еврооблигациях начинающему инвестору

И как получить нормальный доход в валюте

Не все еврооблигации торгуются в евро. И не все облигации в евро — это еврооблигации.

Хватит читать про политику, давайте лучше поговорим про деньги. Сегодня разберемся, что такое еврооблигации, насколько это законно и что как вообще.

Матчасть

Облигация — это долговой инструмент с фиксированной доходностью. Проще всего сравнить их с кредитом, только в обратную сторону — вы даете денег какой-то компании. В течение срока кредита вы получаете заранее известные фиксированные выплаты за то, что отдали деньги в пользование. В конце срока вам возвращают всю сумму облигации. Смотрите на полях ссылку, мы об этом уже подробно писали.

Еврооблигации — это те же самые облигации, но выпущенные в валюте, которая для заемщика считается иностранной. Эта валюта может быть любой — хоть евро, хоть долларом, хоть рублем.

Если российская компания выпускает облигации в рублях — это просто облигации, а если в евро или долларах — это еврооблигация. Если американская компания выпускает облигации в долларах — это просто облигация, если она выпускает их в евро — это еврооблигация.

Выпуск облигаций в иностранной валюте может иметь множество причин: например, компании нужно рассчитываться с поставщиками в этой валюте или как-то застраховаться от рисков. Нас интересует сторона частного инвестора — и здесь нам нужны еврооблигации, чтобы разнообразить портфель с помощью нескольких валют.

Еврооблигации — это то же, что просто облигации. Чтобы понять, зачем давать в долг именно валюту, нужно сравнить еврооблигации с другим валютным инструментом — валютными вкладами в банке.

Как хранить деньги почти без риска

Для сравнения: вклады в валюте

Вот самые доходные валютные вклады на сегодня по данным сайта «Банки-ру». Лучшее предложение — 3% годовых. Если вы оставите в банке 1000 $, через год вы получите 1030 $. Вау, 30 $ за год!

Но и эти 3% дадут не всем: в Кемерове, Красноярске, Волгограде, Саратове, Липецке, Сургуте, Нижнекамске, Туле, Сергиевом Посаде, Перми, Омске этот вклад открыть не получится. Кроме того, по этому вкладу вам будут выплачивать проценты каждый месяц, без возможности их капитализации. Ну и наконец — это промопредложение для пользователей самого «Банки-ру». Вам еще нужно сначала получить промокод.

Если же в фильтр еще добавить поиск только по топ-100 банков, то лучшее реальное предложение — это 2,3% годовых без капитализации от банка «Таврический».

Реальная ставка, которую вам могут дать банки, — это как раз около 2,3%. А теперь еще три аргумента против вклада в банк.

Лимиты. Если у банка отзовут лицензию, ваша сумма вклада должна быть в рамках застрахованных АСВ 1,4 миллиона рублей — не более 23 тысяч долларов.

Конвертация. Если банк обанкротится или у него отзовут лицензию, то деньги назад вы получите уже не в долларах, а в рублях. Сумму будут считать по курсу Банка России в день страхового случая — банкротства или отзыва лицензии. То есть доллары за вас насильно обменяют по тому курсу, который будет, а не по тому, который вы захотите.

Инфляция доллара в 2016 году была около 2,07%, а в 2017 году — примерно 2,4% годовых. Даже открыв вклад под 2,3% годовых, вы в итоге все равно потеряете часть покупательной способности доллара.

Имея теперь эту информацию и память о черном вторнике 2014 года, когда рубль в течение дня обвалился с 60 до 80 рублей за доллар, можно сделать два вывода:

- Нужно диверсифицировать свой портфель с помощью валюты.

- Вклады как инструмент вложения своих валютных сбережений сейчас однозначно не привлекают.

Теперь тема еврооблигаций становится куда интереснее.

Простой доступ к еврооблигациям

Самый доступный способ купить еврооблигации — это сходить на Московскую биржу. Вам они уже доступны, если у вас есть брокерский счет или ИИС . А еще вам не нужно думать о двойных налогах, как если бы вы выходили за валютной диверсификацией к иностранным брокерам.

Если вы клиент Тинькофф-инвестиций, то нужно перейти на вкладку «Облигации» — «Фильтр» — «Иностранная валюта» и они предстанут перед вами во всей красе.

Московская биржа предлагает клиентам два типа еврооблигаций: минфиновские и корпоративные. Минфиновские более надежные, но менее доходные (в теории); корпоративные — менее надежные, но более доходные.

На момент написания этой статьи в Тинькофф-инвестициях есть только одна валютная облигация Минфина — «Russia 12.75 2028». Вот она же на сайте Московской биржи. В будущем в Тинькофф-инвестициях могут появиться и другие облигации Минфина, так что проверяйте.

Доходность еврооблигаций Минфина

Посмотрим на еврооблигации Минфина на примере бумаги с кодом RUS -28. Я выделил наиболее важные параметры инструмента:

Номинал нашей облигации — 1000 $, но последняя сделка была совершена по цене 167% от номинала, то есть реально мы можем купить такую облигацию за 1670 $. Мы будем получать купонный доход 63,75 $ два раза в год. За год наш купонный доход составит 63,75 × 2 / 1670 $ × 100% = 7,6% годовых. Это лучше, чем депозит.

А вот если бы мы купили эти еврооблигации еще в 1998 году, на момент начала торгов и по цене номинала, то гарантировали бы себе доходность 12,75% годовых в долларах аж на 30 лет вперед. Ну или как минимум на 19 лет вперед вплоть до сегодняшнего дня.

На самом деле из числа доступных еврооблигаций Минфина RUS -28 — это чуть ли не единственный реальный для нас вариант, потому что здесь порог входа 1000 $, в то время как у других министерских еврооблигаций порог входа — 200 000 $. Есть еще RUS -30 — здесь порог входа 475 $ — и, пожалуй, всё. Но нам много вариантов и не нужно.

Доходность корпоративной облигации

Теперь разберем одну из корпоративных еврооблигаций. Я выберу ту, у которой неплохой оборот на бирже и известный эмитент, — АФК «Система» . Я разбираю эту облигацию еще и затем, чтобы вы почувствовали риск, который сопряжен с корпоративными еврооблигациями.

Номинал еврооблигации АФК «Система» — 1000 $ США , но реально сейчас можно купить за 1025 $. При этом мы за год получим два купона по 34,75 $ за каждую еврооблигацию. Итого за год мы сможем получить доходность 34,75 $ × 2 / 1025 $ × 100% = 6,8% годовых.

Это однозначно выгоднее вклада. Но почему у еврооблигации АФК «Система» доходность меньше, чем у еврооблигации Минфина? Или, наоборот, почему у Минфина такая высокая доходность? Тут два фактора.

1. Завышенная цена облигаций Минфина. Дата погашения у RUS -28 еще очень далеко, в 2028 году. Но когда-то этот срок настанет, и чем ближе он будет подходить, тем ниже будет становиться рыночная цена облигации: ведь погашение у нас будет по 100% номинала, а сейчас мы покупаем по 167% номинала. Именно этот риск и компенсируется купонной доходностью больше, чем у АФК «Система» .

Купив еврооблигацию Минфина за 167%, мы точно не захотим держать ее в портфеле до погашения за 100%. А в случае снижения рыночной цены мы получим потенциальный убыток, который может даже перекрыть всю возможную прибыль.

С другой стороны, купив еврооблигацию АФК «Система» , мы гарантированно получим 6,8% годовых и можем при этом сильно не бояться рыночного изменения цены, ведь в крайнем случае мы просто сможем дождаться срока погашения: здесь мы купили за 1025 $, а погасят нам ее за 1000 $ — пусть это и снизит нашу итоговую доходность, но даже так мы получим более 4% годовых. Но еще есть риски увидеть дефолт со стороны АФК «Система» — тогда можно потерять вообще все деньги.

2. Налог 13%. И еще не забывайте про налог 13%, которым облагается купонный доход корпоративных еврооблигаций. Еврооблигации Минфина от него освобождены, как и ОФЗ . Это значит, что 13% от 6,8% дохода вам придется отдать, а значит, ваш реальный процентный доход составит только 6,8% × 0,87 = 5,9% годовых.

Как действовать

Теперь все риски оглашены и вы видите, что еврооблигации не такой простой инструмент, как могло показаться. Но в сравнении с депозитом это по-прежнему интересный инструмент.

Налог на еврооблигации РФ

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 14 июня 2017 г. N 03-04-06/36920 О налогообложении НДФЛ процентного дохода (купона) по еврооблигациям

Департамент налоговой и таможенной политики рассмотрел письмо о порядке обложения налогом на доходы физических лиц процентного дохода (купона) по еврооблигациям и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Из письма следует, что Банк заключаег с клиентом — физическим лицом договор на брокерское обслуживание и депозитарный договор. В рамках договора на брокерское обслуживание Банк совершает сделки с облигациями, выпущенными иностранными государствами (далее — еврооблигации).

Эмитент еврооблигаций, выплачивая по ним процентный доход (купон), перечисляет его иностранному депозитарию, который в свою очередь перечисляет его Банку, а Банк на основании депозитарного договора перечисляет доход на текущий счёт клиента или на его брокерский счёт в Банке.

Исходя из положений подпунктов 5-7 пункта 2 статьи 226.1 Кодекса депозитарий не признается налоговым агентом в отношении выплат налогоплательщику дохода по ценным бумагам, выпущенным иностранными государствами и иностранными организациями.

Вместе с тем, согласно подпункту 1 пункта 2 статьи 226.1 Кодекса налоговым агентом при осуществлении операций с ценными бумагами, при осуществлении выплат по ценным бумагам в целях данной статьи, а также статей 214.1, 214.3 и 214.4 Кодекса признается, в частности, брокер, осуществляющий в интересах налогоплательщика операции с ценными бумагами на основании договора на брокерское обслуживание с налогоплательщиком.

Абзацем пятым пункта 7 статьи 226.1 Кодекса предусмотрено, что исчисление и уплата суммы налога в отношении доходов по ценным бумагам производятся налоговым агентом при осуществлении выплат такого дохода в пользу физического лица в порядке, установленном данной главой Кодекса.

При этом пунктом 10 статьи 226.1 Кодекса предусмотрено, что налоговый агент обязан удерживать исчисленную сумму налога из рублёвых денежных средств налогоплательщика, находящихся в распоряжении налогового агента, в частности, на брокерских счетах, специальных брокерских счетах, исходя из остатка рублёвых денежных средств клиента на соответствующих счетах, сформировавшегося на дату удержания налога.

В случае, если Банк, действуя в качестве депозитария, перечисляет полученный клиентом от эмитента доход на вышеуказанные брокерские счета, находящиеся в распоряжении налогового агента — брокера. Банк, действующий также в качестве брокера, обязан при выплате купона в установленном порядке исчислить, удержать у налогоплательщика и перечислить исчисленную сумму налога в соответствующий бюджет.

Если же Банк, действуя в качестве депозитария, перечисляет по указанию клиента полученный доход минуя брокерские счета непосредственно на текущий счет клиента в Банке, права распоряжения по которому у брокера не имеется, обязанности удержания сумм налога на доходы физических лиц у Банка, действующего также в качестве брокера, не возникает.

В этом случае в соответствии со статьёй 228 Кодекса обязанность по исчислению и уплате налога на доходы физических лиц возлагается на налогоплательщика.

Согласно пункту 7 статьи 214.1 Кодекса доходами по операциям с ценными бумагами признаются доходы от реализации (погашения) ценных бумаг, полученные в налоговом периоде. Доходы в виде процента (купона, дисконта), полученные в налоговом периоде по ценным бумагам, включаются в доходы по операциям с ценными бумагами.

Таким образом при выплате купона налоговый агент определяет налоговую базу исходя из всей суммы выплаты. В дальнейшем при исчислении налога налоговым агентом в сроки, определённые в пункте 7 статьи 226.1 Кодекса, в частности, по итогам налогового периода, при определении налоговой базы по операциям с ценными бумагами дохода в виде купона, полученные в налоговом периоде по облигациям, включаются в доходы по операциям с ценными бумагами.

При этом при исчислении налога по операциям с ценными бумагами, суммы налога, удержанные при выплате купона, засчитываются в уменьшение подлежащего уплате налога по таким операциям.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Директор Департамента | А.В. Сазанов |

Обзор документа

Разъяснено, что при выплате купона налоговый агент определяет налоговую базу исходя из всей суммы выплаты. В дальнейшем при исчислении налога налоговым агентом в сроки, определенные НК РФ, в частности, по итогам налогового периода, при определении налоговой базы по операциям с ценными бумагами доходы в виде купона, полученные в налоговом периоде по облигациям, включаются в доходы по операциям с ценными бумагами.

При этом при исчислении налога по операциям с ценными бумагами, суммы налога, удержанные при выплате купона, засчитываются в уменьшение подлежащего уплате налога по таким операциям.