Когда введут налог НПД?

Налог для самозанятых в 2021 году: кому подходит и сколько платить

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2020 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

Какие у самозанятости плюсы и минусы

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Пример:

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

Выберите, как вам удобнее зарегистрироваться: через мобильное приложение или личный кабинет на сайте налоговой. Приложение «Мой налог» доступно в Google Play и AppStore.

Как зарегистрироваться через приложение:

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

- Налог на профессиональный доход — новый налоговый режим. Его придумали, чтобы вывести из тени небольшой бизнес и подработки. С 19 октября 2020 года стать самозанятым можно в любом регионе России.

- Самозанятые платят самый маленький налог: 4% за доходы от физлиц, 6% за доходы от юрлиц. Они освобождены от страховых взносов, которые платят предприниматели на УСН и патенте.

- Первые несколько месяцев ставка налога на профессиональный доход даже меньше: 3% и 4%. Это за счёт налогового вычета 10 000 ₽.

- ФНС сама считает налог. Самозанятые раз в месяц подтверждают оплату в приложении или настраивают автоматические списания с банковской карты.

- Самозанятые формируют чеки через приложение «Мой налог» и сайт налоговой. Они не применяют онлайн-кассы, поэтому им проще начать бизнес.

- Регистрация происходит через интернет. Это удобно: не нужно ехать в налоговую инспекцию.

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Самозанятость в России в 2021 году

![]()

![]()

![]()

Самозанятость – это особый налоговый режим, введенный в качестве эксперимента в 2019 году. Официально он называется «налог на профессиональный доход», сокращенно НПД. Стать самозанятыми в 2021 году могут жители всех регионов России, а также некоторые иностранцы – граждане Белоруссии, Казахстана, Армении и Киргизии.

Индивидуальные предприниматели тоже могут перейти на НПД, не теряя статуса ИП. Для этого им нужно зарегистрироваться самозанятым и в течение 30 дней подать заявление об отказе от спецрежимов – упрощенной системы налогообложения (УСН) или единого сельскохозяйственного налога (ЕСХН), если они их применяли. Индивидуальным предпринимателям, работающим по патенту, нужно либо подождать, пока закончится патент, либо сначала отказаться от патента и уже потом становиться самозанятым.

Стать самозанятым можно при соблюдении нескольких условий. Для этого нужно:

- зарабатывать не более 2,4 миллиона рублей в год;

- работать самостоятельно, без наемных сотрудников;

- заниматься разрешенной для этого режима деятельностью.

Виды деятельности

Самозанятые могут предоставлять разного рода услуги, продавать вещи собственного производства и сдавать в аренду жилье. Этот налоговый режим подходит для многих профессий из разных областей. Вот несколько примеров.

IT-сфера: программист, веб-разработчик, компьютерный мастер, аналитик данных, системный администратор.

Помощь по дому и ремонт: сантехник, электрик, уборщик, мастер по ремонту бытовой техники, строитель, столяр, плотник.

Здоровье и спорт: диетолог, логопед, массажист, тренер, инструктор, психолог, сиделка.

Информационные услуги и маркетинг: переводчик, копирайтер, маркетолог, блогер, автор статей, SMM-менеджер, таргетолог.

Красота и мода: модель, парикмахер, стилист, мастер тату, косметик, мастер маникюра, швея, модельер, дизайнер.

Развлечения и творчество: аниматор, ведущий свадеб, гид, артист, музыкант, оператор, фотограф, художник, мастер по пошиву кукол или другим видам декоративно-прикладного искусства.

Финансы и юридические услуги: бухгалтер, юрист, налоговый консультант, финансовый консультант.

Образование: учитель, репетитор, тренер, няня, автор курсов, продюсер онлайн-школы.

Кулинария: повар, кондитер, пекарь.

Один человек может совмещать несколько видов деятельности сразу. Перечислять все можно бесконечно, поэтому проще указать, чего самозанятым делать нельзя. Эта информация указана в Федеральном законе от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»» 1. Итак, самозанятым запрещено:

1) Продавать подакцизные товары и товары, подлежащие маркировке. К ним относятся: алкоголь, табак, бензин, легковые автомобили, некоторые виды одежды, обувь, духи, ювелирные изделия и другие.

2) Перепродавать любые товары не собственного производства. К примеру, нельзя купить готовую игрушку и перепродать ее, можно только сшить ее и продать как товар собственного изготовления.

3) Добывать и (или) реализовывать полезные ископаемые – уголь, нефть, газ, песок, известь и так далее.

4) Работать по договору поручения, комиссии или агентскому договору, то есть быть посредником и совершать какие-то действия в интересах другого человека за вознаграждение.

![]()

5) Сдавать в аренду коммерческую недвижимость, продавать недвижимость и транспортные средства.

6) Быть курьером и принимать деньги от клиентов в интересах продавца товара. Однако курьер может быть самозанятым, если продавец товаров выдал ему онлайн-кассу для расчета с покупателями или если клиент заранее оплатил товар, а курьеру его нужно просто доставить.

Кроме того, самозанятыми не могут быть нотариусы, арбитражные управляющие, адвокаты и медиаторы. Есть ограничения и для государственных и муниципальных служащих: им разрешается применять новый режим только для доходов от сдачи в аренду жилых помещений.

Налоги

Самозанятые могут сотрудничать как с физическими, то есть с обычными гражданами, так и с юридическими лицами и ИП. При работе с физическим лицом ставка, по которой рассчитывается налог, – 4% от суммы дохода, а при работе с компанией или ИП – 6%.

Самозанятые платят налоги только с доходов от своей деятельности. Если дохода не было, то и платить ничего не надо. Перевод зарплаты с основного места работы, денежные подарки от родственников или возврат долга НПД не облагаются. Однако такие переводы нужно будет суметь объяснить налоговой в случае проверки.

Каждую продажу самозанятый вручную регистрирует в приложении «Мой налог» и указывает, кто клиент. Если клиент – компания или ИП, то дополнительно потребуется ввести его ИНН. Приложение автоматически рассчитывает налог за каждую продажу, но оплатить его можно только за месяц. Общая сумма налога за отработанный месяц появляется в приложении с 9 до 12 числа следующего месяца, а оплату нужно произвести до 25 числа. Если не оплатить налог вовремя, за каждый день просрочки начисляются пени.

Рассмотрим пример. Самозанятый репетитор за июнь провел 20 уроков по английскому языку и заработал 20 тысяч рублей. Половину уроков он провел обычным гражданам без статуса ИП, поэтому налог рассчитывается по ставке 4% и за весь месяц составит 400 рублей. А другую половину дохода он получил от уроков с корпоративными клиентами – сотрудниками фирмы, которая и оплачивала ему уроки с своего расчетного счета. За уроки с корпоративными клиентами репетитор заплатит налог 6%, то есть 600 рублей. Всего за июнь репетитор должен заплатить 1000 рублей налога. Сумма и опция «оплатить налог» появятся в приложении до 12 июля, а оплатить его нужно до 25 июля.

Каждый самозанятый при регистрации получает так называемый налоговый вычет в 10 тысяч рублей. Вычет нельзя снять или перевести на личный счет, он используется только для снижения процентной ставки налога. При работе с обычными гражданами вычет уменьшает налог с 4% до 3%, а при работе с компаниями или ИП – с 6% до 4%. Вычет дается только один раз за всю жизнь на неограниченный срок: когда он израсходуется, ставки станут прежними. Так, если репетитор по английскому из примера выше еще не израсходовал вычет, он заплатит не 1000 рублей, а всего 700.

Других обязательных налогов у самозанятых нет. Часть от уплаченного налога (37%) автоматически идет на обязательное медицинское страхование, поэтому самозанятые имеют право на бесплатную медицинскую помощь по полису ОМС. Дополнительно ничего платить не нужно.

С взносами в Пенсионный фонд все иначе. Взносы в ПФР можно делать добровольно, чтобы копить стаж и баллы для пенсии. Если работать только самозанятым и взносов не делать, теряются годы трудового стажа. Если человек совмещает самозанятость и основную работу по трудовому договору, работодатель делает за него взносы в ПФР, поэтому с пенсией проблем не будет.

Что касается взносов в Фонд социального страхования (ФСС) на случай временной потери трудоспособности или материнства, то их могут делать только самозанятые со статусом ИП. Остальным плательщикам НПД данная опция пока недоступна, поэтому никаких выплат во время болезни или декрета они не получают.

Налог на профессиональный доход: вычет в 2021 году

nalog_na_professionalnyy_dohod_vychet_v_2021_godu.jpg

Похожие публикации

Налог на профессиональный доход (НПД) – специальный режим для самозанятых, применяемый ИП и физлицами. В 2021 г. НПД действует во всех субъектах РФ, применять его можно к доходу от использования имущества, а также к деятельности, при ведении которой у физлица нет работодателя, и не заключаются трудовые договоры с наемными работниками. Налог исчисляется по более низким ставкам, чем НДФЛ, при этом самозанятому предоставляется стандартный налоговый вычет на профессиональный доход. Расскажем о применении вычета в 2021 году.

Ставки НПД и налоговый вычет на профессиональный доход

Порядок исчисления налога регулируется законом № 422-ФЗ от 27.11.2018. Доход от «самозанятой» деятельности облагается налогом по следующим ставкам (ст. 10 закона № 422-ФЗ):

- 4% — если доход поступил от реализации физлицам;

- 6% — если источник дохода от реализации – организация или ИП.

Исчисленный налог автоматически уменьшается на сумму налогового вычета (ст. 12 закона № 422-ФЗ). Его размер составляет 10 000 рублей, но сразу всю эту сумму использовать нельзя – вычет применяют, ежемесячно уменьшая выручку на определенную долю, пока он не будет исчерпан полностью:

- вычет с дохода, облагаемого по ставке 4%, составляет 1% от налоговой базы;

- доход, облагаемый по ставке 6%, уменьшается на 2% от налоговой базы.

Когда весь вычет (10 000 руб.) будет полностью использован, налог станут исчислять в обычном размере.

Пример

Гражданин зарегистрирован как самозанятый в октябре 2021 г. Выручка от его деятельности составила:

- в октябре – 30 000 руб. (все поступления — от физлиц),

- в ноябре – 70 000 руб. (из них 50 000 руб. поступило от физлиц, 20 000 руб. — от организаций);

- в декабре — 100 000 руб. (в т.ч. 75 000 руб. — от физлиц, 25 000 руб. — от организаций).

Рассчитаем налог за 2021 г.:

- В октябре налог составил 1200 руб. (30 000 х 4%), а вычет – 300 руб. (30 000 х 1%). НПД к уплате – 900 руб. (1200 – 300).

- В ноябре сумма налога — 3200 руб. (50 000 х 4% + 20 000 х 6%), сумма вычета – 900 руб. (50 000 х 1% + 20 000 х 2%). К уплате – 2300 руб. налога (3200 – 900).

Всего использовано 1200 руб. вычета (300 + 900).

- В декабре налог составил — 4500 руб. (75 000 х 4% + 25 000 х 6%), а вычет – 1250 руб. (75 000 х 1% + 25 000 х 2%). Сумма НПД к уплате – 3250 руб. (4500 – 1250).

Всего использовано 2450 руб. вычета (300 + 900 + 1250).

Вычет, использованный при расчете, учитывается нарастающим итогом. Всего за 2021 г. уплачено 6450 руб. (налог на профессиональный доход), вычет при этом использован в сумме 2450 руб. К выручке, полученной физлицом на НПД в следующем 2022 году, аналогичным образом будет применен остаток вычета в сумме 7550 руб. (10 000 – 2450).

Порядок предоставления НПД-вычета

Вычет предоставляется самозанятому лишь один раз в жизни. Это происходит автоматически – подавать в ИФНС заявление не требуется. Расчет с использованием вычета производится налоговиками, делать его самостоятельно тоже не нужно.

Если регистрация в качестве самозанятого будет прекращена, а спустя какое-то время гражданин снова зарегистрируется в этом статусе, он сможет использовать только неиспользованную ранее часть вычета. Полностью использованный вычет при новой регистрации повторно не предоставляется.

В 2020 году в связи с пандемией коронавируса самозанятым предоставлялись дополнительные меры поддержки. Так, неиспользованный ими на 01.06.2020 г. стандартный вычет увеличивался на сумму «налогового капитала» в размере 1 МРОТ (закон № 166-ФЗ от 08.06.2020). Этот увеличенный вычет применялся к налогу, подлежащему уплате в период с 1 июля по 31 декабря 2020 года. Если до конца 2020 года сумма вычета не исчерпалась полностью, с января 2021 г. вычет применяется в размере, не превышающем его остаток по состоянию на 01.06.2020 г. Для тех, кто получил статус самозанятого после 1 июня 2020 г., остаток вычета на начало 2021 года не может быть выше 10 000 руб. (п. 2.1, 2.2 ст. 12 закона № 422-ФЗ).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Какие налоги платят самозанятые в 2021 году

Самозанятый режим действует в России с 2019 года. Однако до сих пор у граждан существует масса вопросов и заблуждений относительно самозанятости. Какие налоги платит самозанятый, входит ли эта деятельность в трудовой стаж, оплатят ли гражданину больничный и, наконец, как зарегистрировать такой статус, расскажет Bankiros.ru.

Что представляет собой налог на профессиональный доход

Налог на профессиональный доход – относительно новый специальный режим для самозанятых лиц. Такой налог не является дополнительным сбором – это полноценный налоговый режим. Физлица и ИП, которые перешли на самозанятость, могут платить с доходов налог в 4 или 6%. Это помогает вести не теневой бизнес и не получить штраф за незаконную предпринимательскую деятельность.

Кому подходит самозанятый режим

Новый режим доступен физлицам и ИП, которые соблюдают следующие условия:

- они получают доход с того, что самостоятельно ведут какую-либо деятельность или используют имущество;

- не имеют работодателя, с которым заключен трудовой договор;

- не привлекают к своей деятельности наемных специалистов по трудовому договору.

По закону о самозанятых такие лица могут заниматься следующей деятельностью:

- косметические услуги на дому;

- фото- и видеосъемка на заказ;

- продажа продукции собственного производства;

- проведение праздников и мероприятий;

- юридические консультации;

- ведение бухгалтерии;

- удаленная работа на разных сайтах;

- сдача жилья в аренду по часам или на долгое время;

- логистика, перевозка пассажиров и грузов;

- строительство и ремонт.

Какие налоги нужно платить самозанятым

Самозанятые платят налог на профессиональный доход. Ставка по нему зависит от того, кто оплачивает услуги. Если поступления были от физлица, то ставка по ним – 4%, если от ИП или юрлица, то ставка будет 6%.

Самозанятый может работать с любой категорией заказчиков, просто ставка по налогу будет разной. Если дохода от самозанятости у вас нет, то платить вам ничего не нужно.

Какие платежи заменяет «самозанятый налог»

Налоговый режим для самозанятых имеет свои особенности:

- физлица не уплачивают НДФЛ с профессиональных (самозанятых) доходов;

- ИП не уплачивают НДФЛ с профессиональных (самозанятых) доходов, НДС для российских товаров, фиксированные страховые взносы.

- ИП, который оформил самозанятость, не уплачивает фиксированные страховые взносы. При использовании других режимов страховые взносы платить обязательно, даже если дохода нет.

Какие взносы платит самозанятый

Самозанятый не обязан платить никаких взносов. Но при этом такая деятельность не входит в трудовой стаж. Гражданин не может рассчитывать на оплату своего больничного или декретного отпуска. Однако самозанятый может позаботится о своей страховой пенсии и перечислять добровольные взносы в ПФР.

С какого дохода самозанятый должен платить налог

Налог на профессиональный доход следует платить только с тех денег, которые клиент заплатил вам за работу. Платить нужно только с тех операций, которые вы задекларируете самостоятельно. По умолчанию деньги списывать никто не будет.

Налог на профессиональный доход по ставке 4 или 6% можно платить до тех пор, пока ваши доходы не превысят 2,4 млн рублей. Для доходов выше придется уплачивать налог по обычной ставке в 13% для физлиц.

Налоги от продажи недвижимости, авто, другого имущества и ценных бумаг уплачиваются как обычно. Для таких статей доходов самозанятость не применяется.

Как самозанятому платить налоги, если он получает оплату наличными

Доходы наличными тоже необходимо задекларировать. Для этого есть два варианта. Вы можете внести эти наличные на карту и отметить их как доход в личном кабинете. Вы также можете оставить наличные себе, но в личном кабинете отметить их как доход.

Как самозанятому уведомить налоговую о профессиональном доходе

Когда вы отмечаете доход, ФНС пришлет вам квитанцию, которую необходимо сразу передать вашему заказчику. Чек важно передать клиенту не позднее девятого числа следующего месяца. Иначе самозанятому грозит штраф в 20% от суммы расчета при первом нарушении и в 100% при повторном нарушении.

Как зарегистрировать самозанятость

Чтобы использовать такой режим, необходимо зарегистрировать самозанятость. Без этого применить режим не получится.

- Зарегистрироваться можно в личном кабинете приложении «Мой налог» или в личном кабинете вашего банка, если он предоставляет такой опционал. Если вы используете приложение ФНС, то вам потребуется скан или фото вашего паспорта, а также ИНН. Если вы используете приложение или сайт своего банка, то все необходимые сведения о вас у них есть и они напрямую могут передать их в ФНС для регистрации статуса самозанятого.

- Кроме того, зарегистрировать самозанятость вы можете также на Едином портале государственных и муниципальных услуг или в личном кабинете на сайте налогоплательщика.

- При необходимости вы можете также зарегистрировать самозанятость в отделении банка-партнера программы.

«Налог на профессиональный доход»: кому и зачем нужен новый налоговый режим

С 2019 года в России в качестве эксперимента начал действовать новый налоговый режим «Налог на профессиональный доход». В Калининградской области новый режим начнет действовать с 1 июля 2020 года. Рассказываем, чем самозанятость отличается от ИП, зачем нужен новый режим и в чём его плюсы и минусы.

Кто такие самозанятые?

К самозанятым относятся те, кто работает сам на себя, у кого нет ни работодателя, ни наёмных работников. При этом максимальный доход лица не должен превышать 2,4 млн. рублей в год (200 тысяч рублей в месяц).

«На законодательном уровне отсутствует конкретный перечень непосредственно услуг, работ, которые могут стать объектами налогообложения в данном случае. Это значит, что на сегодняшний момент это касается и репетиторов, и кондитеров, и фотографов. Также отмечу, что это доходы от арендной деятельности или от оказания юридических услуг», — поясняет юрист регионального центра финансовой грамотности Ирина Ожиганова.

Как стать самозанятым?

«Предусмотрено максимально комфортное взаимодействие налогоплательщика и налоговых органов. Сдавать отчётность, как и использовать кассовую технику, не нужно. Практически вся деятельность и платежи осуществляются посредством мобильного приложения «Мой налог». Там же автоматически ведется учет доходов, формируются чеки. Работать можно без регистрации в качестве ИП, доход подтверждается справкой в приложении», — пояснил глава регионального минфина Виктор Порембский.

Зарегистрироваться можно на сайте ФНС, с помощью приложения «Мой налог», в банке или на портале госуслуг. Достаточно ввести свои паспортные данные и ИНН. Все дальнейшие расчёты также осуществляются с помощью приложения «Мой налог» — без дополнительных деклараций, отчётов и прочих документов. Там же можно оформить все необходимые справки о доходах для банков или оформления визы.

А что с налогами?

Налог на профессиональный доход или НПД составляет 4% (если вы работаете с физлицами) и 6% (если работаете с юрлицами).

Кроме того, самозанятым положен налоговый вычет до 10 тысяч рублей. Его расчёт происходит автоматически — ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%.

В целом, все расчёты происходят автоматически. От вас надо только формировать чеки по каждому поступлению. Сумму налога к уплате вы будете узнавать до 12 числа каждого месяца, заплатить его надо до 25 числа.

Кто не может стать самозанятым?

Не могут применять налог на профессиональную деятельность те, у кого есть работодатель или наёмные работники. Также существуют ограничения по виду деятельности.

Не все виды деятельности подходят под новый режим. Не могут считаться самозанятыми те, кто:

реализуют подакцизный товар;

получают доходы от добычи или продажи полезных ископаемых;

занимаются перепродажей чужих товаров или посреднической деятельностью;

ведут бизнес от имени другого лица или занимаются доставкой от другого лица с приёмом платежей;

имеют работодателя и/или наёмных работников.

По последнему надо уточнить, что если вы, например, работаете поваром, а в свободное время фотографируете свадьбы, вы имеете полное право зарегистрироваться в качестве самозанятого фотографа и платить налоги с этого дохода.

Как только лимит годового дохода в 2,4 млн рублей превышен, вы перестаёте считаться самозанятым и далее должны либо платить НДФЛ, либо (в случае ИП) переходить на другой режим.

Можно ли стать самозанятым, если у меня ИП?

Можно быть одновременно индивидуальным предпринимателем и самозанятым — одно другого не исключает. Но при этом, как уже говорилось, у вас не должно быть наёмных работников и вы должны отказаться от других налоговых режимов. То есть либо вы регистрируете новое ИП и сразу выбираете налог на профессиональный доход. Либо, если у вас уже есть ИП и вы работаете по другой схеме, вы можете её сменить.

Какие плюсы (и бонусы) у нового режима?

Главный плюс — это возможность легализовать свой доход, то есть стать «видимым» для государства и кредитных организаций. Это, в том числе, возможность получать кредиты, помощь от государства, размещать рекламу своей деятельности и пользоваться прочими плюсами официального заработка.

Повышение статуса в лице заказчиков. Крупные фирмы или госкомпании предпочитают обращаться к официалам, когда есть договор и все соответствующие документы. У «теневого» работника всё на честном слове, а это может быть опасно для заказчика. Если солиднее работаете, тогда и серьёзные клиенты потянутся за домашней выпечкой, тортиками или юридической консультацией.

Не стоит забывать, что платить налоги вообще должны все, так что если вы не оформили свою деятельность, то придётся платить НДФЛ, который составляет 13%. А это всё-таки больше 4-6% по НПД. Многие сейчас этого не делают (0% меньше и 4% и 13%), но усиление контроля со стороны налоговой — это скорее, вопрос времени, чем вероятности. Возможно, лучше легализовать свои доходы сейчас, чем отвечать за них потом.

О других плюсах мы говорили выше — максимально простая система регистрации и работы с системой, отсутствие обязательной кассы, а также освобождение от НДС для ИП, перешедших на новую систему.

Кроме того, при переходе на самозанятость вы освобождаетесь от уплаты взносов в страховые фонды.

В 2020 году самозанятые россияне могут получить налоговый капитал в размере 12 130 рублей (1 МРОТ) для уплаты налогов или погашения задолженности. Использовать его можно будет и в следующем году.

В конце мая Госдума приняла закон о распространении льгот для малого и среднего бизнеса на самозанятых граждан. Он даёт возможность самозанятым участвовать в программах, реализуемых с участием органов власти и местного самоуправления, АО «Корпорация «МСП» и получать кредитно-гарантийную, имущественную поддержку, участвовать в программах обучения и получать доступ к сервисам Портала Бизнес-навигатора МСП.

С более подробной информацией по вопросам поддержки можно ознакомиться в Центре поддержки предпринимательства Калининградской области по адресу: г. Калининград ул. Уральская,18, 4-й этаж, по телефону: +7 (4012) 994 588 и электронной почте info@mbkaliningrad.ru.

Среди региональных мер поддержки стоит отметить субсидию в 50 тысяч рублей на открытие своего дела. Получить её может гражданин, не имеющий работы и стоящий на учёте в Центре занятости. По словам регионального министра социальной политики Анжелики Майстер, сегодня уже одобрены 102 таких заявления, среди них есть и будущие самозанятые.

А минусы есть?

Минусы есть. Как уже говорилось, при переходе на специальный режим вы освобождаетесь от уплаты взносов в страховые фонды. В этом случае вы можете рассчитывать только на получение минимальной пенсии. Также вы не можете претендовать на оплату больничного листа, декретные и другие подобные выплаты. Если параллельно с самозанятостью у вас есть официальная работа, это всё вам не грозит. К тому же, никто не запрещает самостоятельно откладывать деньги на пенсию или делать отчисления в ПФР самостоятельно.

Также самозанятые не могут претендовать на имущественные вычеты, потому что они не платят НДФЛ.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Кто может применять налог на профессиональный доход?

В 2021 году налог на профессиональный доход действует во всех субъектах РФ. А учитывая популярность НПД в пилотных регионах, можно предположить, что захотят воспользоваться возможностью выйти из тени многие нелегальные предприниматели. Что это за режим налогообложения, для кого предназначен и выгодно ли на нем работать? Расскажем в подробностях в нашей публикации.

Для кого разработали НПД

Расшифровка НПД – налог на профессиональный доход, и уже из его названия следует, что платят его те, кто выполняет какую-то работу или оказывает услуги. Этот новый режим стал удачным решением задачи, которую государство поставило перед ФНС – вернуть в правовое поле миллионы трудоспособных граждан.

Правительство не раз заявляло о том, что в России более 20 миллионов человек трудоспособного возраста не числятся ни среди работников, ни среди предпринимателей. На бирже занятости они тоже не зарегистрированы и не получают от государства пособия по безработице. Очевидно, что у них есть определенные источники доходов, которые они не афишируют и не платят с них налоги.

При этом все эти лица пользуются возможностями, которые оплачивают добросовестные налогоплательщики. Это бесплатная медицина и образование, многие государственные услуги, социальная пенсия по старости и др. Кроме того, такие самозанятые лица не могут подтвердить легальность своих доходов, когда это необходимо. Например, при получении кредита, ипотеки, визы для выезда за рубеж.

Кто же может применять НПД? Обычные физические лица и индивидуальные предприниматели без работников, которые занимаются постоянной доходной деятельностью. Причем не только россияне, но и граждане Беларуси, Армении, Казахстана, Киргизии. На организации такое налогообложение не распространяется. О том, как иностранцу зарегистрироваться самозанятым, мы рассказали в этой статье.

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2021 году это более 40 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Ограничения для применения НПД

Конечно, такой выгодный налоговый режим имеет определенные ограничения. Главный их них – это размер получаемого дохода, он не должен превышать 2,4 млн рублей в год. Кроме того, надо соблюдать следующие условия:

- Нельзя нанимать работников по трудовому договору, т.е. плательщик налога на профдход должен лично оказывать услуги и выполнять работы. Однако нет запрета на привлечение помощников по договорам гражданско-правового характера.

- Не допускается оказание услуг или выполнение работ в качестве подмены реальной трудовой деятельности. В законе № 422-ФЗ для плательщика НПД установлен четкий запрет на сотрудничество с бывшим работодателем. Это означает, что нельзя уволиться и продолжать выполнять свои обязанности в рамках налога на профдоход. Более того, ФНС уже сейчас обеспокоена тем, что работодатели стали привлекать работников не по трудовому договору, а как плательщиков нового режима. Высказываются даже мнения установить четкий перечень профессий, по которым можно применять НПД.

- В рамках налога на профессиональный доход нельзя заниматься торговлей, посреднической деятельностью, сдавать нежилую недвижимость, оказывать услуги нотариуса, медиатора, адвоката, оценщика, арбитражного управляющего.

Как зарегистрироваться в качестве плательщика НПД

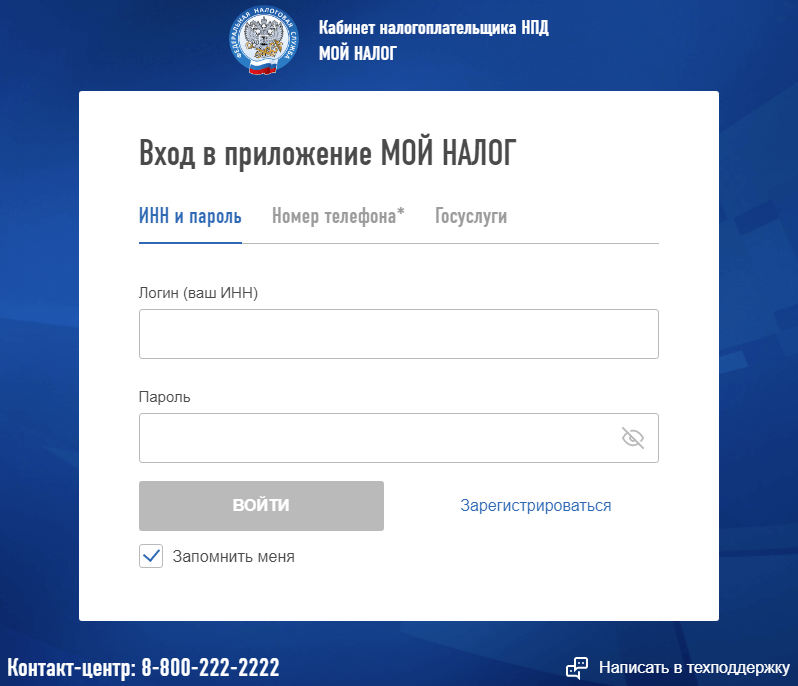

Для регистрации плательщиков налога на профессиональный доход ФНС разработала специальное приложение «Мой налог». Его можно бесплатно скачать через магазин приложений Google play или AppStore. Для регистрации таким способом надо отсканировать паспорт и загрузить свою фотографию.

Если у вас есть доступ к Порталу Госуслуг или к личному кабинету налогоплательщика-физлица, то можно пройти регистрацию на сайте ФНС.

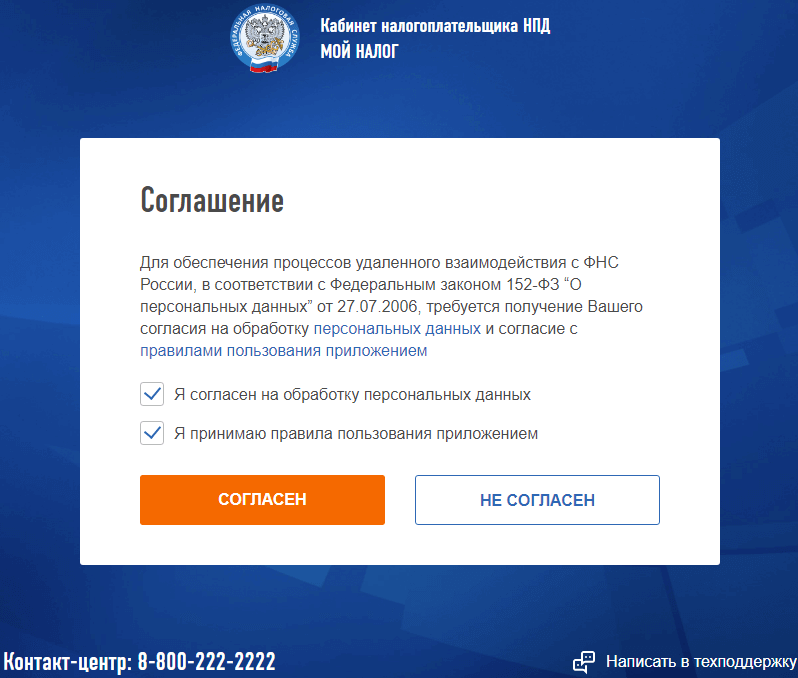

На следующем шаге вам надо принять правила пользования приложением и согласиться на обработку персональных данных.

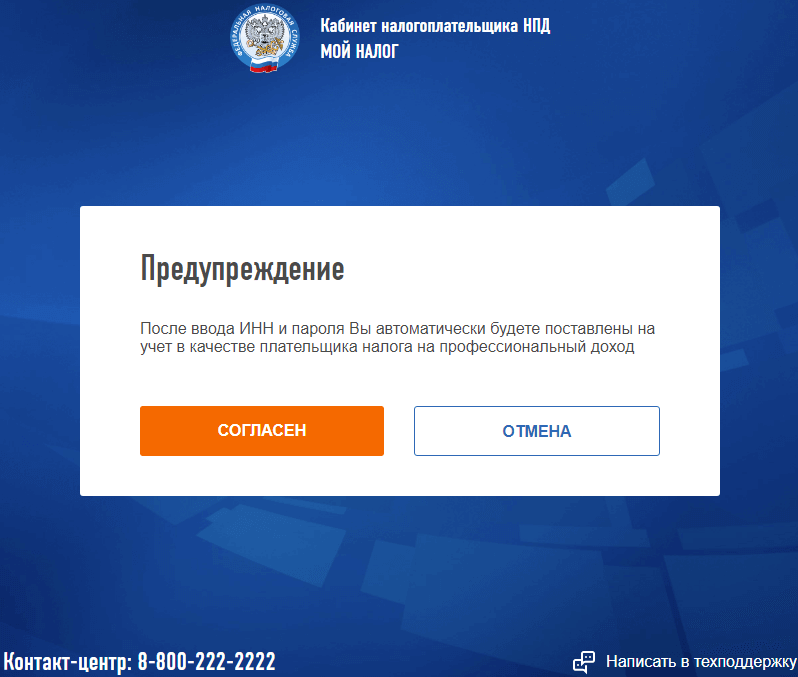

На последнем шаге надо нажать кнопку «Согласен», после чего вас автоматически поставят на учет, как плательщика налога на профдоход.

Еще один вариант регистрации – через банк, который осуществляет информационный обмен с ФНС. Сейчас в этот перечень входят Альфа-Банк, Сбербанк, АК Барс Банк, КИВИ Банк, Рокетбанк, Просто|Банк, Веста Банк. Просто зайдите на сайт такого кредитного учреждения или позвоните на горячую линию банка.

Предупреждение для индивидуальных предпринимателей: НПД нельзя применять одновременно с льготными налоговыми режимами (УСН, ЕНВД, ЕСХН, ПСН). Если вы работаете на таких системах налогообложения, то для перехода на самозанятость надо подать заявление о снятии с учета в этом качестве. Если этого не сделать в течение месяца, регистрация плательщика НПД будет аннулирована. Кроме того, ИП в этом случае теряет право на спецрежим и автоматически переходит на общую систему налогообложения.

Как плательщику НПД работать с клиентами

Оплата от клиентов может быть получена наличными деньгами, перечислением на карту или счет. После этого плательщик НПД формирует чек в приложении «Мой налог» и направляет его клиенту на мобильный телефон (электронную почту) или распечатывает чек и выдает лично.

Этого достаточно, если сумма сделки с клиентом-физлицом не превысила 10 000 рублей. При превышении этой суммы надо оформить еще и договор. Если же услуги оказываются юридическим лицам, то договор заключается в письменном виде независимо от суммы.

Сделки плательщиков НПД и организациями или ИП будут контролироваться особым образом. ФНС уже заявила, что подозрительными будут считаться услуги (работы), которые плательщик профналога оказывает на постоянной основе единственному клиенту. Такие отношения будут переквалифицироваться в трудовые, с начислением страховых взносов и уплатой НДФЛ.

При заключении договоров с самозанятыми со стороны компаний часто возникает вопрос, как проверить статус самозанятого, сделать это можно онлайн на сайте ФНС. Подробнее о проверке читайте в статье.

Если у вас есть вопросы по налогообложению сделок с плательщиками налога на профдоход, рекомендуем обратиться на бесплатную консультацию.