Страхование квартиры по ипотеке стоимость

Страхование недвижимости при ипотеке

Страхование

- Квартиры и дома

- Жизни

- Получите полис любым удобным способом

- Подбор программы страхования ипотеки для каждого банка

- Наши партнёры–ведущие страховые компании

- Скидки для клиентов при продлении страхового полиса

Выберите банк–партнёр

Страхование по ипотеке в 2021 году

Для тех, кто впервые сталкивается с ипотечными кредитами, необходимость оформить страховой полис на недвижимое имущество становится неприятным сюрпризом. Подобные расходы кажутся лишними, особенно в свете и без того немалых трат. Естественно, возникает вопрос: а обязательно ли страховать квартиру? Отвечают сотрудники АН «Владис».

Обязательно ли оформлять страховку квартиры?

При оформлении ипотечного кредита, менеджеры банка могут предложить вам застраховать квартиру, ваши жизнь и здоровье, а также титул. Стоит понимать, что только страхование квартиры является обязательным и прописано в соответствующем законе «Об ипотеке», остальные виды оформляются добровольно. При этом комплексная страховка по всем трем пунктам зачастую позволяет снизить ставку по кредиту на 0,5-1,5 процентных пункта.

Рассмотрим также, в чем особенности и преимущества разных видов страхования ипотеки:

- Титульное – именно эта разновидность страхового полиса вызывает больше всего вопросов (да и что греха таить – остроумных шуток тоже). Под загадочным словом «титул» в данном случае понимается право собственности на недвижимость. Оформляется только в случае покупки жилья на вторичном рынке, поскольку велика вероятность, что сделка впоследствии будет оспорена (например, продавец окажется недееспособным или мошенником). Специалисты советуют продлять полис как минимум на три года – именно таков срок исковой давности на большинство страховых случаев.

- Личное – в этом варианте заемщику предлагается защитить от разных неожиданностей свою жизнь и здоровье. Страховка является добровольной и в идеале ее стоит продлять в течение всего срока кредитования. Страховыми случаями считаются: серьезное заболевание, приведшее к инвалидности и потере трудоспособности, смерть и потеря работы по вине работодателя.

- Конструктивное – в этот вид включено все от протечек крыши до взлома грабителями, а также обрушения здания. Сумма по полису равняется стоимости жилья.

- Военная ипотека – специфическая разновидность, доступная только служащим ВС, да и то с ограничениями. Главным достоинством является то, что кредит оплачивается за счет государственных средств, однако максимальная сумма не должна превышать 3 миллиона рублей, а возраст заемщика – 45 лет. Военному требуется открыть счет НИС для получения субсидии.

- Комплексное – этот вариант выгоден не только тем, что предусматривает максимум возможных рисков, связанных с приобретением недвижимого имущества, и повышает шансы успешно выплатить кредит, пусть даже за счет средств страховки, но и тем, что понижает процентную ставку по кредиту. К минусам стоит отнести высокую стоимость.

Как выбрать компанию и где цены ниже

В поисках надежной компании для страхования ипотеки следует учитывать, что многие банки доверяют только аккредитованным у них игрокам рынка. Это дает некоторую гарантию надежности. Кроме того, компания должна быть достаточно крупной и иметь солидный стаж работы, чтобы успеть заработать репутацию и стремиться ее сохранять и улучшать. Можно оценить надежность компании в специальном рейтинге, также стоит поинтересоваться статистикой обращений и выплат, которая должна быть открыто размещена на сайте.

Цена страхования ипотеки становится краеугольным камнем, от которого зачастую отталкивается заемщик при выборе пакета полисов. В приведенной ниже таблице мы можем видеть тарифы разных банков на текущий момент. В настоящее время наиболее экономичные тарифы на разные виды страховки предлагает компания СОГАЗ.

Также стоит отметить, что подача заявки онлайн в большинстве компаний обойдется заемщику на 10-15% дешевле, что очень удобно.

Что такое онлайн-калькулятор страхования ипотеки

Онлайн-калькулятор – это специальная программа, которая позволяет подсчитать, в какую сумму обойдется полис при тех или иных условиях. В графах надо указать город, банк-кредитор, условия страхования, желаемый пакет рисков, остаток по кредиту, что будет застраховано, данные заемщика и даты начала и окончания действия полиса.

После окончания заполнения полей, получившийся полис можно распечатать и отнести в кредитную организацию. Обычно электронный полис страхования ипотеки дешевле того, который оформляется в офисе.

Какие документы понадобятся для страхования ипотеки

Если вы предпочитаете приобретать полис страхования ипотеки в банке, вам понадобится предоставить пакет документов. Он обычно совпадает у всех кредитных организаций. Туда входят:

- Паспорт заемщика;

- Договор кредитования;

- Техпаспорт квартиры;

- Свидетельство о праве собственности (если жилье приобретается на вторичном рынке, то можно предоставить свидетельство продавца);

- Договор купли-продажи.

Ко всему этому потребуется заполнить бланк заявления, который имеется в каждом банке.

Продление страхового полиса и возврат страховой премии

Обычно полис страхования ипотеки оформляется на год, после чего его нужно продлевать, либо можно отказаться. В случае добровольных вариантов страхования отказ грозит только повышением процентной ставки. Если ничего подобного в договоре не написано, ставка не повысится. Но если наступит страховой случай, заемщик ничего не получит. Если отказаться продлить полис обязательного страхования ипотеки, могут последовать серьезные санкции банка, вплоть до требования досрочно погасить весь остаток по кредиту.

Если вы сначала оформили страховку, а потом решили от нее отказаться, сделать это можно на совершенно законных основаниях:

- «Отключить» необязательные опции, такие как страхование титула, жизни, отделки и т.п., можно в течение двух недель с момента приобретения полиса без объяснения причин и каких-либо санкций, вся уплаченная сумма будет возвращена.

- Если четырнадцать дней истекли, следует внимательно прочитать условия договора. Обычно возврата денег не предполагается или с удержанием РВД, что делает возврат невыгодным.

- С 1 сентября 2020 заемщики могут оформить отказ от страховки и частично вернуть уплаченное, если досрочно погасят ипотечный кредит. Для этого нужно в течение двух недель после погашения подать заявление в страховую компанию.

- Если ипотека была погашена в срок, а страховой случай не наступил, деньги за страховку не возвращаются.

Если наступает страховой случай – что делать

При наступлении страхового случая заемщик должен в течение пяти дней уведомить страховую компанию и заявить в компетентные органы (какие – зависит от того, какой случай наступил). Уведомление может быть путем личного визита, телефонного звонка, электронного письма и т.п. Главное не откладывать, иначе компания может отказать в выплате. После уведомления необходимо собрать пакет документов, которые укажет страховщик, и через 14 дней начнется процесс возмещения.

В случае возникновения разногласий по поводу выплат страхования ипотеки, урегулирование происходит путем личных переговоров сторон или через суд.

Страхование ипотеки

Для заемщиков

старше 50 лет

Стоимость страхования при ипотеке

Cтоимость полиса ипотечного страхования зависит от:

Возраста и здоровья

Состояния недвижимости

Количества сделок

Размер страхового взноса по полису ипотечного страхования зависит от страховой суммы и страхового тарифа, рассчитываемого на основании сведений, содержащихся в заявлении и документах.

Ориентировочная тарифная ставка по договору комплексного ипотечного страхования (по трем видам риска) в возрасте от 25 до 45 лет составит 0,4% — 1,4% от страховой суммы.

Мы гарантируем лучшую цену на полис ипотечного страхования!

Мы подбираем самый надежный и выгодный вариант страхования, а не продаем услуги конкретной страховой компании, ведь главная наша цель, чтобы вы были довольны и оставались нашим клиентом на долгие годы!

5 причин обратиться к нам:

Оформление полиса ипотечного страхования у нас:

- Подберем оптимальные предложения от ТОП-10 страховых компаний в течение 1 рабочего дня;

- Поможем разобраться в условиях кредитного договора и требованиях банка-кредитора;

- Оформим пакет документов для страховой компании;

- Бесплатно доставим договор страхования в пределах МКАД или КАД;

- Окажем содействие в урегулировании вопросов со страховой компанией при наступлении страхового случая;

Самостоятельное оформление полиса ипотечного страхования:

- Потеря времени и сил на поиск подходящей страховой компании;

- Неправильное оформление документов для страховой компании;

- Переплата страхового взноса по договору страхования;

- Необходимость приезжать в офис страховой компании для заключения договора;

- Самостоятельное решение вопросов со страховой компанией при наступлении страхового случая;

Наши услуги бесплатны!

Для клиентов Сбербанка, Газпромбанка, Райффайзенбанка и банка ДельтаКредит наши услуги — бесплатны!

Стоимость услуг по заключению договора страхования для клиентов других банков уточняйте у нашего менеджера.

Мы официальные партнеры страховых компаний

Оформляя полис у нас вы получаете оригинальный полис по минимальному тарифу

Страхование ипотеки

Если Вы решили воспользоваться ипотечным кредитом для приобретения недвижимости, то одним из обязательных условий получения кредита в банке является заключение договора страхования.

Мы готовы помочь Вам подобрать оптимальные страховые программы комплексного ипотечного страхования от ведущих страховых компаний, учитывающие стандартные требования большинства банков-кредиторов.

Внимание! Если вы уже застрахованы по ипотеке, но ищете надежную страховую компанию с более низкими тарифами на очередной год страхования — сравните тарифы действующего полиса с тарифами других страховых компаний, наш сервис вам в помощь!

Заёмщикам СБЕРБАНКА

- Оформление страхового полиса по 2-м документам в течение часа

- Согласование нестандартных условий под минимальную тарифную ставку

- Передать информацию о купленом страховом полисе Вы можете онлайн

страхование ипотечного кредита включает

Страхование имущества

Страхование жизни/здоровья

Страхование титула

Где дешевле застраховать ипотеку

Более 8 лет мы консультируем клиентов о ценах и порядке оформления договоров ипотечного страхования, представляем их интересы в выбранной страховой компании. Мы экономим не только ваши деньги, но и время!

Мы сотрудничаем с основными банками — ипотечными кредиторами

Знаем специфику их работы, требования и правила оформления документации. Благодаря этому опыту, мы заранее можем предостеречь наших клиентов и предложить им выгодные и правильные решения.

Мы работаем с 30 самыми надежными страховыми компаниями России

Выбирая партнеров, мы очень внимательно относимся к их репутации. Сотрудничаем только с аккредитованными страховыми компаниями, которые имеют высокие рейтинги надежности и финансовой стабильности.

По каждому банку мы предлагаем Вам полисы ипотечного страхования принимаемые Вашим банком.

Хотите снизить ставку по ипотеке?

Наша компания, оказывает бесплатную помощь, в простом способе уменьшения ежемесячного платежа по ипотчному кредиту — рефинансированию ипотеки. Кроме уменьшения процентной ставки по ипотеке, вы можете объединить ипотечный кредит с любым кредитом (долг по кредитной карте, автокредит, потребительский кредит), взятом в ином банке, в один кредит со сниженной ставкой, уменьшив ежемесячный платеж и общую сумму переплаты.

Как застраховать ипотеку?

Подбираем предложения от ТОП-10 страховых компаний в течение 1 рабочего дня и сопровождаем заключение договора страхования

Вы получаете договор страхования удобным для вас способом: в офисе, курьерской доставкой или в банке перед получением кредита

Оплатите страховку по ипотеке

Банковской картой

Онлайн оплата банковскими картами без комиссии

Наличными

С доставкой в рабочее время с понедельника по пятницу

Денежным переводом

Оплата счета выставленного страховой компанией

Картой Халва/совесть

Оплата картой рассрочки

халва или совесть

По Вашему желанию договор может быть доставлен в любое удобное место в пределах МКАД. Доставка осуществляется бесплатно в рабочее время с понедельника по пятницу. Также Вы можете подъехать к нам в офис и забрать полис в нашей компании.

Ответы на частые вопросы

Перечень страховых компаний, которые соответствуют требованиям банка-кредитора, можно узнать на сайте банка или уточнить по телефону в самом отделении банка.

Перечень необходимых документов зависит от требований страховой компании и рисков, принимаемых на страхование. Наш специалист высылает весь список необходимых документов вместе с расчетом стоимости полиса страхования.

Необходимость проведения медицинского обследования устанавливается по каждому клиенту индивидуально, и зависит от размера страховой суммы и возраста заемщика, а также от информации о состоянии здоровья, указанной в заявлении-анкете. Лица, достигшие 65 лет и выше, на момент заключения договора страхования, не могут заключить договор страхования, вне зависимости от вышеперечисленных факторов.

Договор ипотечного страхования заключается на один год либо на весь срок действия кредитного договора с ежегодной пролонгацией. Срок действия полиса определяется требованиями кредитора. Срок действия договора страхования ипотеки для клиентов ПАО «Сбербанк» составляет 12 месяцев.

При заключении договора страхования сроком на 1 год страховой взнос уплачивается единовременно или в рассрочку (по согласованию с банком). Если договор заключается на срок более одного года, то страховой взнос уплачивается ежегодно в течение срока действия договора страхования.

Банк в размере непогашенной части задолженности по кредитному договору. Собственники застрахованного имущества или их наследники – в оставшейся части страховой выплаты. Поэтому мы рекомендуем дополнительно застраховать ваше имущество на случай утраты или повреждения, в т.ч. внутреннюю отделку квартиры или дома, движимое имущество. Также можно обезопасить себя на случай причинения вреда соседям и заключить договор страхования гражданской ответственности.

Наши контакты

Москва

Санкт-Петербург

-

Услуги

- КАСКО

- ОСАГО

- Зеленая карта

- Ипотечное страхование

Закажите звонок

и наш менеджер свяжется с вами в ближайшее время

Нажимая «Перезвоните мне», вы даёте согласие на обработку своих персональных данных в соответствии с Федеральным законом №152-ФЗ «О персональных данных» и принимаете условия

Оставьте заявку

наш менеджер свяжется с вами в ближайшее время

Нажимая «Оставить заявку», вы даёте согласие на обработку своих персональных данных в соответствии с Федеральным законом №152-ФЗ «О персональных данных» и принимаете условия

Задайте вопрос

и мы свяжемся с вами в ближайшее время

Нажимая «Задать вопрос», вы даёте согласие на обработку своих персональных данных в соответствии с Федеральным законом №152-ФЗ «О персональных данных» и принимаете условия

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

Администрация сайта rinsurance.ru (далее Сайт) с уважением относится к правам посетителей Сайта. Мы безоговорочно признаем важность конфиденциальности личной информации посетителей Сайта. Данная страница содержит сведения о том, какую информацию мы получаем и собираем, когда Вы пользуетесь Сайтом. Мы надеемся, что эти сведения помогут Вам принять осознанное решение в отношении предоставляемой нам личной информации. Настоящая Политика конфиденциальности распространяется только на Сайт и информацию, собираемую данным сайтом и посредством него. Она не распространяется ни на какие другие сайты и не применима к веб-сайтам третьих лиц, которые могут ссылаться на данный Сайт.

ПОЛУЧАЕМЫЕ СВЕДЕНИЯ

Сведения, которые мы получаем на Сайте, могут быть использованы только для того, чтобы облегчить Вам пользование Сайтом. Сайт собирает только личную информацию, которую Вы предоставляете добровольно при посещении или регистрации на Сайте. Понятие «личная информация» включает информацию, которая определяет Вас как конкретное лицо, например, Ваше имя или адрес электронной почты или телефон. Совместное использование информации Администрация Сайта ни при каких обстоятельствах не продает и не передает в пользование Вашу личную информацию, каким бы то ни было третьим сторонам. Мы также не раскрываем предоставленную Вами личную информацию за исключением случаев предусмотренных законодательством РФ.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Помните, передача информации личного характера при посещении сторонних сайтов, включая сайты компаний-партнеров, даже если веб-сайт содержит ссылку на Сайт или на Сайт есть ссылка на эти веб-сайты, не подпадает под действия данного документа. Администрация Сайта не несет ответственности за действия других веб-сайтов. Процесс сбора и передачи информации личного характера при посещении этих сайтов регламентируется документом «Защита информации личного характера» или аналогичным, расположенном на сайтах этих компаний.

Сколько стоит страховка квартиры при ипотеке?

Содержание:

Страховка квартиры при оформлении ипотеки является обязательной. Об этом говорится и в законодательстве, и в требованиях банков. Невозможно получить ипотечный кредит и не застраховать ипотеку. Более того, надлежит соблюдать и условия кредитной организации при оформлении страховых полисов. В столь важном вопросе не стоит доверять первому попавшемуся страхователю, лучше обратиться в проверенную компанию, специалисты которой не только оформят страховку, но и дадут все необходимые разъяснения по ипотеке.

Нет времени читать статью?

Обязательства по страхованию

У кредитной организации, предоставляющей средства гражданам на покупку квартиры в ипотеку, должны быть гарантии того, что эти средства будут возвращены в полном объеме. Такой гарантией выступает страховка ипотеки.

Выдавая ипотечный кредит, представители банка требуют у заемщика оформить не только сам договор ипотеки, но и страховой полис на квартиру. Это вполне логично, ведь кредитное учреждение несет определенные риски при выдаче займа в особо крупном размере. Страховка ипотеки предупреждает банк от возможной потери денежных средств в случае повреждения или разрушения ипотечного объекта жилой недвижимости (квартира, дом).

Страховка при ипотеке входит в комплекс мер по защите квартиры от порчи или претензий на жилье третьих лиц. Причем гарантия безопасности накладывается не только на имущественный объект (квартиру или дом), но и на жизнь заемщика. Банк должен быть уверен, что оформитель кредита будет в физическом и материальном состоянии выплачивать ипотеку, поэтому в некоторых случаях требует провести страхование и жизни, и трудоспособности гражданина.

И хотя обязательным является только страховка квартиры, взятой в ипотеку, некоторые кредитные учреждения в качестве условий по кредитованию выдвигают страхование жизни заемщика. Более того, оформление полиса по страховке жизни и платежеспособности может принести гражданину определенный бонус в виде снижения текущей ставки ипотечного кредитования.

Страховку при ипотеке можно оформить и для прав собственности на квартиру. Такое обязательство называется титулом. Титул защищает собственника от претензий на жилье сторонних лиц. Титульное страхование квартиры не является обязательным, но оно гарантирует неприкосновенность заемщика относительно его прав владения объектом недвижимости.

Титул рекомендуется делать в случае неоднократной перепродажи квартиры и, как следствие, наличия нескольких предыдущих собственников и их родственников, которые могут предъявить права на жилье. Покупатель никогда не будет полностью уверенным в том, что продавец жилья не является мошенником или же оформляет документы должным образом. Титульная страховка защитит и заемщика, и банк, выдавший ипотеку, от появления нежелательных третьих лиц и их прав собственности на заложенную квартиру.

Если же руководствоваться законодательством, то при покупке квартиры в ипотеку у заемщика есть только одно обязанность — страховка приобретаемой недвижимости. Застраховать жизнь и титул можно добровольно. Однако такая защита в виде дополнительной страховки гарантирует как материальную стабильность заемщика, так и безопасность финансовых взаимоотношений банка со своим клиентом.

Виды страховки и их стоимость

Граждане, приобретающие жилую недвижимость в ипотеку, могут оформить как отдельную страховку квартиры, жизни или титула, так и комплексный полис на все виды страховых услуг. Некоторые банки предлагают своим клиентам такие совокупные пакеты страховых компаний, сотрудничающих с кредитным учреждением.

Здесь возникает еще один очень важный нюанс — для заемщика на законодательном уровне установлено право заключить договор по страховке с любым страхователем, однако банк оставляет за собой право отказать покупателю в выдаче ипотеки, если конкретная страховая компания не аккредитована по его стандартам. Именно поэтому перед оформлением страхового полиса рекомендуется уточнить полный список аккредитованных страхователей на официальном сайте или у специалистов банка.

Страховка заключается на весь срок выплат ипотеки, стоимость страховых услуг зависит от множества технических факторов и специфики квартиры, а тарифы варьируются от 0,2 до 1,5% от суммы задолженности. Заемщик вправе заключить долгосрочный контракт и пролонгировать его ежегодно (саму страховку платят один раз в год) или заключать каждый год новые страховые договоры, на основании которых стоимость услуг будет рассчитана от остатка долга по ипотеке на квартиру. В общем виде на цену страховых услуг влияют:

- общая сумма задолженности перед банком;

- условия кредитной организации по оформлению ипотеки для последующего приобретения квартиры;

- технические, технологические и эксплуатационные характеристики жилого объекта;

- возраст жилой недвижимости, внутренняя планировка, экстерьер, инфраструктурные особенности;

- количество операций купли-продажи по данному жилью.

Заемщик может самостоятельно и заранее рассчитать сумму страхового платежа с целью планирования своего бюджета. Обобщенно величину страховки квартиры, взятой в ипотеку, можно исчислить по следующим формулам:

- Величина суммы страхования = Долг перед банком + (долг перед банком * ипотечная ставка в % / 100).

- Страховка = Величина суммы страхования * ставка по тарифу / 100.

Оформление страхового договора не представляет особой сложности — гражданину нужно обратиться к подходящему страхователю, аккредитованному в банке, выдавшем ипотеку, и предоставить свой паспорт, документы на квартиру и кредитный договор. Главное правило — уложиться в тридцатидневный срок с момента оформления ипотеки, иначе банковское учреждение может наложить штрафные санкции и увеличить ипотечный процент.

Услуги страхователя по оформлению различных типов страховых полисов стоят по-разному. Это касается как обязательных, так и добровольных услуг по страховке квартиры, приобретенной в ипотеку.

Страхование жилья

Стоимость страхового полиса на жилую недвижимость в первую очередь зависит от технической оснащенности и текущего состояния фонда, являющегося объектом сделки. Перед оформлением страхового договора необходимо провести независимую оценку жилья, в которой будут перечислены основные эксплуатационные показатели, образующие стоимость объекта.

Страхователь учтет заключение оценщика и рассчитает стоимость полиса, исходя из ряда факторов:

- расположения недвижимого объекта;

- цены, внутреннего и внешнего состояния жилья, технологического состояния базовых коммуникаций;

- периода постройки многоквартирного или частного дома.

Заключение страхового договора на жилье при оформлении ипотеки является обязательным. Страховщик учтет все технические особенности, технологические характеристики и определит окончательную цену полиса.

Страхование жизни

Это не обязательная услуга, но некоторые банки все же требуют от своих клиентов полис о страховании жизни. Стоимость страхового договора здесь также не фиксирована, она варьируется в зависимости от различных факторов.

Страхование жизни для женщин будет стоить меньше, чем для мужчин, так как мужчины входят в группу риска по частым и серьезным заболеваниям с последующей потерей трудоспособности. По таким же критериям проводится страхование людей более старшего возраста — их полис будет стоить дороже, нежели документы для более молодых людей. В группу риска также попадают люди с избыточным весом, цена на страховые услуги для них будет чуть более высокой.

Повлияет на стоимость полиса профессия и место работы — граждане, задействованные в опасных производствах, заплатят больше за страховой договор. Повышает стоимость услуг и наличие хронических заболеваний.

Страхование титула

Титульное страхование гарантирует полные выплаты кредитору в случае признания сделки купли-продажи недействительной. Компенсацию потерь в установленном объеме осуществляет компания-страхователь. Титул оформляется в течение первых трех лет после покупки и защищает как банк, так и самого покупателя от предъявления третьими лицами прав на приобретенное жилье.

На стоимость полиса титульного страхования влияет возраст жилья (особенно это касается вторичной недвижимости) и количество предыдущих сделок по нему. Чем меньше операций с недвижимостью, тем дешевле владельцу обойдется заключение страхового договора. Если в жилом объекте прописаны граждане, это повышает стоимость страховых услуг. Отсутствие прописанных лиц снижает цену полиса.

О чём молчат банки. Как сделать ипотечную страховку в 2 раза дешевле и стоит ли вообще её брать?

Школьный хулиган, забирая у младшеклассников конфеты, ставит их перед выбором: «или делишься, или я тебя поколочу». Младшеклассник выбирает то, что ему выгоднее — отдать конфеты. Банк тоже даёт заёмщикам выбор — или оформляешь страховку на ипотеку, или я подниму тебе процентную ставку. Большинство предпочитает купить себе скидку, оформив полис, и не спорить. Но вот вопрос — действительно ли наличие страховки выгоднее, чем высокая процентная ставка и можно ли сэкономить на оформлении полиса, воспользовавшись услугами «своей» страховой компании, а не банковской.

Считаем, что выгоднее

Для начала посчитаем, будет ли выгода от снижения процентной ставки при оформлении полиса.

Расчёт будем делать на примере Сбербанка, потому что он занимает первое место по количеству оформленных ипотек.

Ипотека со страховкой и без

Для примера возьмём вторичное жильё стоимостью 3 000 000 рублей, первый взнос — 20%. При использовании всех возможных скидок (покупка на «Дом клик», страхование жизни и здоровья, молодая семья, электронная регистрация сделки) получаем ставку 7,3%. Считаем ежемесячные платежи и переплату с использованием калькулятора «Выберу.ру», где можно задавать любые параметры.

При оформлении кредита на 20 лет получаем ежемесячный платёж 19 042 рубля. Переплата — 2 174 429 рублей.

Скидка за оформление страховки — 1%.

Если её не использовать, то процентная ставка становится 8,3%. Ежемесячный платёж — 20 525 рублей. Переплата — 2 531 870 рублей.

Получается, что используя страхование жизни и здоровья, мы сэкономим 357 441 рубль. Это экономия на процентах, без учёта страховки.

Сколько стоит страховка

Для расчёта страховки воспользуемся калькулятором на «Дом клик». Стоимость полиса будет зависеть от остатка долга перед банком, пола заёмщика и даты его рождения.

В нашем случае остаток долга — 2 400 000 рублей. Пол заёмщика женский, возраст — 34 года.

Страховка будет стоить 8 256 рублей на один год. За весь срок кредита в 20 лет придётся заплатить около 165 120 рублей. Напомним, что разница в переплате между ипотекой со страховкой и без — 355 920 рублей. Получается, что выгода есть.

Но мы брали большой срок. Для чистоты эксперимента посчитаем выгоду при сроке кредита в 8 лет.

Напоминим исходные данные:

- Стоимость недвижимости — 3 000 000 рублей.

- Первый взнос — 20% (600 000 рублей).

- Срок кредита — 8 лет.

- Процентная ставка — 7,3%.

Ежемесячный платёж — 33 080 рублей. Переплата — 775 680 рублей.

Без страховки процентная ставка станет 8,3%. Ежемесячный платёж при этом поднимется до 34 295 рублей. Переплата — 892 320 рублей.

Экономия — 116 640 рублей. Расходы на страховку — 66 048 рублей. Выгода не столь большая как в первом примере, но есть.

Чем старше заёмщик, тем менее выгодной становится страховка. Например, для мужчины возрастом 50 лет полис будет стоить 21 600 рублей. За 8 лет он заплатит 172 800 рублей. В этом случае можно не оформлять полис, если вопрос стоит только в экономии.

Особенность оформления страховки при использовании маткапитала

Материнский капитал для покупки квартиры можно использовать двумя способами.

- Использовать непосредственно как первый взнос.

- Использовать как частично досрочное погашение.

В первом случае схема выглядит так:

- Банк даёт на покупку квартиры 2 400 000 рублей. Эта сумма будет изначально отображена в кредитном договоре.

- Покупатель отдаёт продавцу наличными 117 000 рубле.

- Пенсионный фонд перечисляет продавцу 483 000 рублей.

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Вторая схема использования маткапитала:

- Банк даёт на покупку квартиры 2 883 000 рубля.

- Покупатель вносит наличными 117 000 рублей.

- 483 000 маткапитала поступают из ПФР в банк как частичнодосрочное погашение.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Можно ли сэкономить на полисе?

Мы уже выяснили, что оформлять страховку в обмен на скидку выгодно. Но мы делали расчёт по страховой программе, которую предлагает банк. Если вы придёте оформлять кредит в офис банка, то столкнётесь именно с этим предложением и сотрудник даже не заикнётся о том, что у заёмщика есть выбор.

Вот их перечень:

Для сравнения возьмём компанию «Энергогарант». Страхование жизни и здоровья обойдётся заёмщику из нашего примера в 4 104 рубля. Как видим, в два раза дешевле, чем страховка, предложенная Сбербанком.

Цена ценой, но необходимо смотреть не только на стоимость полиса, но и на условия — риски, которые покрывает страховка, и причины отказа в выплатах. Многие рассматривают страхование жизни только как способ снизить переплату по кредиту. На самом деле полис покрывает риски утраты жизни и здоровья, поэтому надо выбирать не только цену, но и условия.

Практически все банки при оформлении ипотеки будут ставить условие — без страхования жизни и здоровья процентная ставка выше. В рассмотренном нами примере скидка составляет 1%. В большинстве других банков — 2%.

В прошлом году ЦБ предлагал расходы на страховку переложить с заёмщика на банки, чтобы избежать навязывания дорогих услуг, которые предлагают компании-партнёры или дочерние страховые компании. Однако пока инициатива ЦБ не нашла поддержки.

Как выгодно оформить страхование ипотеки Сбербанка: ТОП-5 компаний 2021 года

Если вы планируете оформить ипотеку в Сбербанке в 2021 году или уже имеете кредит от данного банка, вам будет полезна данная статья.

Расскажем, какая страховка обязательна при ипотеке в Сбербанке, как сэкономить на страховании ипотеки, и где оформить самый дешевый полис в 2021 году.

Что страховать для ипотеки Сбера в 2021 году?

Условия ипотечного страхования неизменны уже несколько лет. Сейчас заемщики по-прежнему должны обязательно застраховать имущество (квартиру). Титульное и личное страхование остаются добровольными видами защиты.

Страховать квартиру для ипотеки нужно каждый год. Стоимость страховки будет пересчитываться и уменьшатся в соответствии с погашением задолженности. Помимо этого вы вправе каждый год менять страховую компанию и оформлять личное страхование или имущества там, где будет дешевле.

Выберите страхование:

Нужна ли страховка жизни для ипотеки Сбербанка

Формально заемщик самостоятельно решает, страховать жизнь или нет, и банк не может навязать данную услугу. Тем более Сбербанк не должен требовать от вас страховать жизнь именно у них.

На самом деле каждый обладатель ипотеки сталкивается с оформлением страховки жизни и здоровья. Это связано с тем, что Сбер повышает изначальную ставку, если клиент отказывается предоставлять страховку жизни.

Такой вариант не выгоден для заемщика, поэтому в 99% случаев оформляется 2 страховки: на квартиру и на жизнь заемщика по ипотеке.

Комплексная страховка для Сбербанка или отдельные?

Можно купить каждую из страховок в разных компаниях, а можно оформить комплексное страхование у одного страховщика. Тут нужно смотреть в каждом конкретном случае, какой из вариантов будет выгоднее.

Дело в том, что страховые компании устанавливают свои тарифы на каждый из факторов при страховании жизни и имущества.

На цену страхования жизни для ипотеки влияет:

- Пол и возраст клиента;

- Состояние здоровья;

- Профессия и место работы.

На стоимость ипотечной страховки квартиры влияют:

- Год постройки дома;

- Тип ипотечного жилья (квартира или дом);

- Наличие деревянных перекрытый и газового оборудования и т.д.

Например, одна компания по коэффициенту «пол» ставит цену выше для мужчин, а вторая делает одинаковую цену, как для женщин, так и для мужчин. Отсюда и разница в стоимости на ипотечную страховку в СК.

Как узнать, где дешевле страховать ипотеку Сбера

На сайтах страховых компаний есть калькуляторы ипотеки, где можно рассчитать стоимость страховки. Но далеко не все компании предоставляют возможность предварительного расчета страхования жизни.

Чтобы сравнить все цены, вам необходимо выбрать несколько компаний из списка аккредитованных для страхования ипотеки Сбербанка и рассчитать стоимость в каждой из них.

Можно поступить проще и сравнить стоимость всех доступных для вас страховок на одном сайте – Полис812. Наш страховой центр предлагает ипотечные страховки по ценам как у страховых компаний и даже ниже.

Каждый клиент может воспользоваться промокодом на 5% скидку при страховании жизни или квартиры для ипотеки на Полис812.

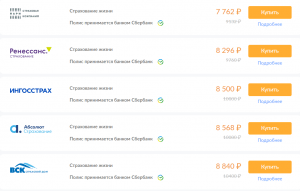

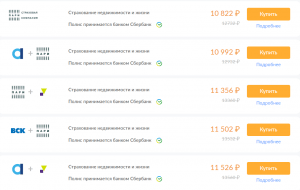

Какие компании самые дешевые для страхования ипотеки Сбербанка

Рассмотрим, в какой компании дешевле застраховать жизнь для ипотеки Сбербанка на Полис812:

Какая из предложенных страховок лучше? Несмотря на то, что самым дешевым вариантом является компания ПАРИ, лучше отдать предпочтение компании Ингосстрах.

Данную страховку клиенты выбирают чаще всего и отзываются о страховщике в основном в положительном ключе. Ингосстрах надежная и в то же время доступная компания.

Какая комплексная страховка ипотеки дешевле:

Одни из самых доступных в данной категории будут полисы ПАРИ в паре с другими страховщиками.

Еще более 20 доступных вариантов вы можете посмотреть на Полис812 при расчете страховки.

Как купить страховку ипотеки для Сбербанка онлайн со скидкой

Оформить ипотечную страховку со скидкой для Сбера на Полис812 можно за несколько простых шагов:

- Введите данные по ипотеке от Сбербанка.

- Укажите вид страхования: жизнь, квартира, комплексное. Выберите компанию и нажмите «купить».

- Заполните данные для страхового договора и оплатите ваш полис.

- Готовый документ придет на e-mail.

Что такое страхование ипотеки и зачем это нужно

Когда банк выдаёт ипотеку на длительный срок, он в определённой степени рискует. Ипотечное страхование снижает риски потери или порчи передаваемой в залог недвижимости, а также помогает обезопасить кредитора от невыплат по ссуде. Это обязательная процедура при оформлении жилищного кредита. Страховка при ипотеке даёт защиту не только кредитной организации, но и заёмщику.

Виды ипотечного страхования

Предметом страхования, то есть объектом финансовой защиты, могут выступать:

Имущество. Дом, квартира или земельный участок, приобретаемые по ипотечному договору. Страховка распространяется на целостность предмета залога, сохранность его несущих конструкций и основных элементов.

Жизнь и здоровье. Страхование предусматривает выплаты в случае временной утраты трудоспособности из-за получения инвалидности, а также преждевременной смерти заёмщика. Такой вид страховки является добровольным, но при отказе от неё банк может повысить процентную ставку по кредиту.

Страхование титула или права владения квартирой, или другим видом недвижимости. При покупке жилья в ипотеку этот вид страховки поможет обезопасить от неприятных ситуаций и банк, и заёмщика. Потерять право собственности можно, например, столкнувшись с мошенниками при покупке квартиры на вторичном рынке, или из-за внезапно объявившихся родственников продавца.

Страхование недвижимости, здоровья жизни или титула помогает банку получить возмещение при возникновении непредвиденных обстоятельств. Даже если недвижимое имущество сгорит или заёмщик серьёзно заболеет и не сможет выплачивать долг, кредитор всё равно получит деньги в полном объёме.

Для заёмщика страховка связана с дополнительными тратами, но существуют и выгоды:

в случае получения инвалидности, потери возможности работать или в случае смерти заёмщика страховая организация погасит оставшуюся часть задолженности;

не придётся платить банку за недвижимость, утраченную в результате пожара или перешедшую во владение другого человека по судебному решению.

Страховые случаи

Здесь всё зависит от того, какой тип страховки оформлен. Например, при страховании жизни и здоровья к гарантийным случаям относится постоянная утрата трудоспособности из-за инвалидности, а также в случае ухода заёмщика из жизни. Список пунктов страхования составляется индивидуально и зависит от возраста и состояния здоровья заёмщика.

Недвижимость чаще всего страхуют от повреждений в результате пожаров, стихийных бедствий, взрывов бытового газа, действий хулиганского характера и вандализма.

На что распространяется компенсация при страховании титула? Это прекращение/ограничение права собственности на жильё, приобретённое в ипотеку по решению суда:

при совершении сделки по принуждению, обманным путём и т. д.;

при признании сделки недействительной из-за отсутствия у собственника права продавать совместную недвижимость;

при оформлении незаконных сделок с участием несовершеннолетних — продажа недвижимости без согласия законных представителей (опекунов);

при подтверждении невменяемости продавца в момент совершения сделки купли-продажи.

Страховая компания не будет выплачивать компенсацию, если жилое помещение пострадало в результате:

умышленных действий со стороны владельца или иного заинтересованного лица;

военных действий, техногенных катастроф, атомных взрывов;

естественного износа или обвала из-за ветхости;

проведения ремонтных или строительных работ;

хранения пожароопасных или взрывчатых веществ.

Единого перечня не существует, поскольку каждая страховая компания самостоятельно определяет состав программы финансовой компенсации.

Наступление страхового случая подтверждается документально. Список необходимых бумаг обязательно указывается в договоре страхования. При проблемах с недвижимостью требуется акт, составленный представителем управляющей компании либо сотрудниками МЧС. После наступления страховой ситуации страхователь должен сообщить о случившемся в компанию, где приобретал полис: направить письменное заявление.

Страховые выплаты

В большинстве случаев выгодоприобретателем по страховке является банк. При наступлении страхового случая страховая организация возместит ущерб кредитору. Например, погасит оставшуюся часть ипотечного долга в случае инвалидности или смерти заёмщика. Аналогичным образом обстоят дела и с порчей, утратой недвижимости.

Если страховая выплата превышает остаток по кредитному договору, страховая компания перечислит в банк необходимую сумму на погашение кредита, а разницу между страховой выплатой и остатком задолженности по кредиту перечисляет заёмщику или его родственникам.

Если остаток задолженности по кредиту превышает страховую выплату, страховая выплата полностью перечисляется в пользу частично-досрочного погашения кредита, а остаток должны выплатить заёмщик или его наследники в случае смерти заёмщика.

Порядок оформления страховки

Застраховать жизнь, квартиру или титул можно в организации, которую предлагает банк при оформлении ипотеки либо в любой другой по своему усмотрению. После выбора страховщика важно определиться с типом программы страхования.

Для оформления страховки в страховую компанию предоставляются: