Самые низкие ставки по кредитным картам

Кредитные карты с низкой процентной ставкой

Актуальные предложения кредитных карт с низким процентом на Много-Кредитов.ру. Здесь представлены лучшие кредитки с минимальной процентной ставкой.

- Лучшие кредитные карты

- Со 100% одобрением

- С кэшбэком

- С большим грейсом

- С грейсом более 100 дней

- С грейсом на снятие наличных

- С беспроцентным снятием

- С бесплатным обслуживанием

- С доставкой на дом

- С большим кредитным лимитом

- С моментальным решением

- С онлайн-заявкой

- С низким минимальным платежом

- Самые выгодные

- По паспорту

- Без справок

- С 18 лет

- По двум документам

- Для покупки авиабилетов

- Лучшие карты рассрочки

- Льготному периоду

- Кредитному лимиту

- Стоимости обслуживания

| Льготный период | До 1100 дней |

| Кредитный лимит | До 150 000 ₽ |

| Обслуживание | 0₽ |

| Льготный период | До 51 дня |

| Кредитный лимит | До 300 000 ₽ |

| Обслуживание | 0-99₽ в месяц |

| Льготный период | До 100 дней |

| Кредитный лимит | До 500 000 ₽ |

| Обслуживание | 1 490₽ в год |

| Льготный период | До 55 дней |

| Кредитный лимит | До 700 000 ₽ |

| Обслуживание | 590₽ в год |

| Льготный период | До 110 дней |

| Кредитный лимит | До 1000 000 ₽ |

| Обслуживание | 0₽ |

Кредитная карта — удобный банковский продукт, позволяющий пользоваться заёмными средствами с возвратом в установленный срок. Каждый банк устанавливает свою процентную ставку годовых за пользование кредитными деньгами. Финансовые организации предоставляют беспроцентный период по продукту, в течение которого пользоваться кредиткой можно без оплаты процентов. Но если средства не возвращаются в срок, то кредитор начисляет проценты. В этой статье рассмотрены кредитные карты с самой низкой процентной ставкой.

ТОП-5 кредитных карт с низкой процентной ставкой в 2021 году

На рынке представлено большое количество кредитных карточек, выпущенных различными банками. Ниже представлены условия по лучшим кредитным картам с самым маленьким годовым процентом.

1 место. Кредитная карта МТС Деньги Zero от МТС Банка

Данное предложение отличается длительным беспроцентным периодом (до 1 100 дней), который охватывает любые расходные операции. Процентная ставка в размере 10% годовых начислится только в том случае, если клиент не успеет погасить долг в течение указанного времени. Учитывая, что льготный период длится более 3-х лет, заёмщик фактически пользуется средствами банка под 0% годовых.

При наличии любой задолженности начисляется комиссия за обслуживание — 30 рублей за каждый день. Только после полного погашения долга плата за карту списываться не будет.

Прочие условия по продукту представлены ниже:

- единовременная комиссия за выпуск — 299 рублей;

- бесплатное снятие наличных в банкоматах любых банков (не более 50 000 рублей в сутки и не более 600 000 рублей в месяц);

- максимальная сумма кредитования — до 150 000 рублей;

- размер минимального ежемесячного платежа — 5% от остатка задолженности (не менее 500 рублей) плюс комиссия за обслуживание.

Оформить карту можно в возрасте от 20 до 70 лет. Документальное подтверждение дохода не требуется. При заказе кредитки через сайт доступна опция бесплатной курьерской доставки.

2 место. Кредитная карта ЛокоДжем от Локо-Банка

По кредитной карте «ЛокоДжем» от Локо-Банка есть беспроцентный период продолжительностью до 51 дня, в течение которого заёмными средствами можно пользоваться бесплатно. Но у клиентов не всегда есть возможность погасить всю сумму задолженности в столь короткий срок, поэтому невысокая процентная ставка по данной кредитке для многих является преимуществом.

Вне льготного периода на остаток долга начисляется от 11,9 до 25,9% годовых. Это довольно низкая ставка по сравнению с предложениями конкурентов. Окончательный размер процента зависит от платёжеспособности клиента.

Другие преимущества данной кредитки:

- Условно-бесплатное обслуживание. За карту можно не платить при совершении покупок на сумму от 10 000 рублей в месяц.

- Наличие кэшбэк-программы. За покупки в выбранных категориях начисляется до 7%, за прочие траты — 1%.

- Минимальный пакет документов. Для оформления карточки потребуется только паспорт.

- Бесплатная доставка. Представитель банка может привезти кредитку по указанному адресу.

Для получения карты не нужно документально подтверждать доход. Максимальная сумма кредитного лимита составляет 300 000 рублей.

3 место. Кредитная карта 100 дней без процентов от Альфа-Банка

Альфа-Банк представляет клиентам большое разнообразие продуктов, но особое внимание стоит обратить на кредитку «100 дней без процентов». Продукт выпускается в трёх вариантах:

- Классик.

- Голд.

- Платинум.

Условия по классическому варианту:

- лимит на кредитные средства — до 500 000 рублей;

- беспроцентный период — до 100 дней;

- процентная ставка за использование кредитных средств после установленного периода — от 11,99% годовых (определяется индивидуально);

- обслуживание пластика — 1 490 рублей в год;

- снятие налички до 50 000 рублей в месяц — без комиссионного сбора.

Тарифы для Gold:

- лимит кредитных средств — до 700 000 рублей;

- льготный период — до 100 дней;

- ставка при использовании кредитных средств сверх льготного периода — от 11,99% годовых (назначается индивидуально);

- годовая стоимость обслуживания карты — от 2 990 рублей;

- выдача наличных ежемесячно до 50 000 рублей — без комиссии.

Условия по кредитке Платинум:

- кредитный лимит — до 1 000 000 рублей;

- грейс-период по карте — до 100 дней;

- минимальная ставка по карте при использовании кредитных денег по окончанию беспроцентного периода — от 11,99% годовых (устанавливается персонально);

- стоимость обслуживания карты в год — от 5 490 рублей;

- снять без комиссии можно до 50 000 рублей в месяц.

Получить кредитку может гражданин РФ в возрасте от 18 лет. Обязательно иметь постоянную регистрацию, фактическое проживание и работу в месте расположения банка. Доход клиента должен быть от 9 000 рублей — для проживающих в столице, не менее 5 000 — для остальных граждан.

4 место. Кредитная карта Tinkoff Platinum от Тинькофф Банка

Кредитка Tinkoff Platinum — популярная карта, получить которую можно с доставкой на дом. Тарифы по ней следующие:

- льготный период по карте — до 55 дней;

- лимит кредитных средств — до 700 000 рублей;

- обслуживание пластика — 590 рублей в год;

- минимальный ежемесячный платёж — до 8% от суммы долга;

- оплата задолженности без комиссии;

- беспроцентный период кредитования при покупках в рассрочку в партнёрских сетях — до 365 дней;

- процентная ставка при покупках — от 12% годовых;

- услуги СМС-оповещения — 59 рублей в месяц;

- выпуск и обслуживание дополнительной карты — 0 рублей;

- наличие бонусной программы с выплатой кэшбэка до 30%.

Размер обязательного ежемесячного платежа определяется строго индивидуально — банк учитывает несколько параметров. Лимит по карте устанавливается моментально. Доставка осуществляется курьером на дом за 1-7 дней.

5 место. Кредитная «Карта возможностей» от ВТБ

Карта возможностей — это флагманская кредитка от ВТБ с выгодной процентной ставкой по операциям оплаты товаров и услуг. По продукту предлагаются следующие условия:

- бесплатное снятие кредитных средств в банкоматах ВТБ на сумму до 50 000 рублей в месяц (в иных случаях взимается комиссия 5,5% от суммы, минимум 300 рублей);

- стоимость выпуска и годового обслуживания — 0 рублей;

- льготный период длительностью до 110 дней (действует только на безналичные покупки);

- процентная ставка — от 14,9% годовых по операциям оплаты покупок и услуг (при снятии наличных применяется повышенная ставка 34,9% годовых);

- размер кредитного лимита — от 10 000 до 1 000 000 рублей.

Чтобы пользоваться картой в рамках льготного периода и не платить проценты за использование кредитных средств, необходимо ежемесячно вносить на счёт 3% от потраченной суммы и погасить весь остаток долга до окончания грейса. Дата погашения и размер платежа отображаются в личном кабинете ВТБ Онлайн.

Стать владельцем кредитки может гражданин России в возрасте от 21 года. Для получения карты требуется наличие официального дохода в сумме не менее 15 000 рублей в месяц.

Заключение

Процентные ставки по кредитным картам могут существенно разниться. У некоторых кредиток размер ставки назначается персонально — при этом учитывается много параметров. На её конечную величину влияют лимит по карте, кредитная история клиента, размер его заработной платы и так далее.

Чтобы выбрать подходящую кредитку с низким процентом годовых, необходимо более детально ознакомиться с условиями на официальном сайте банковской организации. Также важно определить для себя цель использования кредитного пластика. Бывает и так, что карты с более высокой процентной ставкой имеют более привлекательные и комфортные условия рассрочки.

Самые выгодные кредитные карты в Москве

Выгодные кредитные карты в Москве на сайте. Сравните лучшие кредитные карты банков Москвы и отправьте онлайн-заявку на карту с выгодными условиями.

- Все

- Подбор карты

- Онлайн-заявка

- С плохой КИ

- С рассрочкой

- Моментальные

- С доставкой

- Безработным

- Виртуальные

Подбор лучшей кредитной карты в Москве

Найдено 194 — самые выгодные кредитные карты в Москве

Лучшие Самые выгодные кредитные карты в Москве

Удобная карта Visa

Московский Кредитный Банк

Тинькофф Платинум (с безопасной доставкой карты)

120 дней — онлайн

100 дней без процентов онлайн

5%, не менее 500 руб

- 5% в категориях повышенного начисления

- 1% в остальных категориях

- 30% Бонусные баллы «Браво» за покупки по спецпредложениям банка

индивидуальный, не более 8% от задолженности, минимум 600 руб.

3%, но не менее 300 руб.

- 30% за покупки у партнёров — маркетплейсов, онлайн-кинотеатров и такси.

3-10% от суммы задолженности, но не менее 300 рублей

- 1.5% за покупки бонусными рублями. 1 бонусный рубль = 1 рубль. Подключить опцию можно при оформлении карты в отделении банка за 590 руб. в год

- 20% максимальный, за покупки у партнеров «Мультибонус». 1 бонусный рубль = 1 рубль. Подключить опцию можно при оформлении карты в отделении банка за 590 руб. в год

3% от суммы задолженности

5% от суммы основного долга

- 5% на выделенные категории (доставка готовой еды, кафе и рестораны, магазины детских товаров, магазины одежды)

- 1% остальные покупки и оплата услуг и штрафов в приложении МТС Банк

- 25% максимальный, за покупки у партнеров сервиса МТС Cashback

5% от суммы задолженности, но не менее 100 ₽

5%, не менее 500 руб

Устанавливается договором или тарифным планом

- 1,5 миль «Аэрофлот Бонус» за каждые 60 руб. / 1$ / 1€ оплаты картой

3-10% от суммы задолженности, но не менее 300 рублей

3%, но не менее 300 руб.

1% от суммы задолженности

5%, не менее 500 руб

- 30% у партнеров до 70%

- 6% по сберегательному счету #МожноСЧЁТ

- 10% в категории «Общественный транспорт»

- 5% в категории «АЗС» и «Автоуслуги»: парковки, платные дороги, каршеринг, такси, шиномонтаж

- 3% в категориях аренда авто и мото транспорта

- 1% во всех остальных категориях

2% от суммы Основного долга, минимум 200 рублей

- 6% максимальный за покупки в магазинах одежды, обуви, в ресторанах и кафе (включая фастфуд)

- 2% максимальный за остальные покупки

- 15% за покупки у партнёров программы

3% от текущей задолженности по основному долгу + начисленные проценты и комиссии

- 5% в специальных категориях, указанных на сайте банка

- 1% на все покупки

- 9% на услуги Медси за первую услугу и 4% на все последующие оплаты с учетом 1% кэшбэка на все покупки

5% от суммы задолженности, но не менее 100 ₽

- 2% за каждую покупку, оплаченную в магазине или онлайн с помощью телефона или смарт-устройств

- 1% базовый кэшбэк за все покупки

- 30% кэшбэка за покупки у партнеров

3% от суммы задолженности, но не менее 500 руб.

Отзывы о кредитных картах

Лучшие кредитные карты в 2021 году в Москве

Самые выгодные кредитные карты в Москве дают возможность не только выплачивать кредит по минимальным процентам, но и пользоваться бонусами. Многие банки предлагают выгодные кредитные карты снятия наличных. На нашем сайте можете найти самые лучшие варианты на 2021 год. Представлены коммерческие банки с лицензией и государственные.

Условия получения самых выгодных кредитных карт в Москве

Если хотите воспользоваться всеми привилегиями карточки, нужно:

- иметь постоянный источник дохода.

- трудиться на одном и том же месте в течение определенного времени.

- иметь на руках все необходимые документы.

- обладать положительной кредитной историей.

Лучшие кредитные карты в Москве выдаются и для льготных категорий граждан. Это могут быть как надежные или зарплатные клиенты, так и государственные, муниципальные служащие, военнослужащие.

Перед получением кредитки необходимо тщательно ознакомиться с условиями. Выгодные кредитные карты банков Москвы имеют хороший льготный период, опции с кэшбэком. Первый дает возможность совершать платежи без оплаты комиссий и процентов на протяжении определенного срока. Второй позволяет накапливать бонусы, возвращенные на счет после совершения покупки.

Вы легко найдете самые выгодные кредитные карты со льготным периодом в Москве на нашем сайте. Вам останется изучить условия, сравнить ставки. Если у вас есть положительный опыт взаимодействия с банками, вы имеете на руках все документы, то велика вероятность одобрения заявки в минимальные сроки. Для этого нужно:

Мы предлагаем сравнить выбранные варианты с помощью нашего сайта, совершить предварительные подсчеты с помощью калькулятора кредитной карты. После получения одобрения вы получите карточку по почте, в офисе или с использованием услуг курьера.

Самые низкие ставки по кредитным картам

- Главная

- Здоровье

- Красота

- Технологии

- Идеи подарков

- Календарь праздников

- Советы садоводам

- Cериалы

- Главная

- Авто и мото

- Бизнес

- Гороскопы

- Дом

- Домашние животные

- Еда

- Законы

- Здоровье

- Значение имени

- Идеи подарков

- Интересные факты и события

- Ипотека

- История

- Йога

- Календарь праздников

- Кино

- Красота

- Кредитные карты

- Мировые религии

- Москва

- Наука

- Образование

- Онлайн тесты

- Отношения

- Поздравления

- Поделки

- Путешествия

- Развлечения

- Рецепты

- Сериалы

- Советы родителям

- Советы садоводам и огородникам

- Сонник

- Спецпроекты

- Спорт

- Стиль

- Технологии

- Финансы

- Юридическая консультация

- Я мама

Предложения, которые могут быть вам интересны

![]()

![]()

- Кредитный лимит: до 350 000 руб.

- Процентная ставка: 10%

- Без процентов: до 24 месяцев

- Рассрочка: есть

- Стоимость карты: 0 руб.

- Кешбэк: до 6% (до 10% с подпиской «Халва.Десятка»)

- Дополнительно: более 230 000 магазинов-партнеров рассрочки, возможность снимать наличные в рассрочку, снятие собственных средств без комиссии в любых банкоматах по РФ, до 5% на остаток собственных средств

ПАО «Совкомбанк»

Лицензия: № 963

sovcombank.ru

| Узнать условия |

![]()

- Кредитный лимит: до 700 00 руб.

- Процентная ставка: 12–29,9% за безналичные покупки, 30–49,9% за снятие наличных

- Без процентов: до 55 дней

- Рассрочка: есть

- Стоимость карты: 590 руб. в год

- Кешбэк: 1% за покупки, 3-30% по спецпредложениям

- Дополнительно: бесплатная доставка

АО «Тинькофф Банк»

Лицензия: № 2673

tinkoff.ru

| Узнать условия |

![]()

- Кредитный лимит: до 290 000 руб.

- Процентная ставка: до 34,8%

- Без процентов: до 12 месяцев

- Рассрочка: есть

- Стоимость карты: 0 руб.

- Кешбэк: нет

- Дополнительно: бесплатная доставка, 130 000 магазинов-партнеров рассрочки

ООО «Хоум Кредит энд Финанс Банк»

Лицензия: № 316

homecredit.ru

| Узнать условия |

![]()

- Кредитный лимит: до 700 00 руб.

- Процентная ставка: 15-29,9% за безналичные покупки, 29,9-39,9% за снятие наличных

- Без процентов: до 55 дней

- Рассрочка: есть

- Стоимость карты: 1 890 руб. в год или 249 руб. в месяц (2988 руб. в год)

- Кешбэк: начисляется милями 2% с каждой покупки, 5-10% за покупки в категориях

- Дополнительно: страховка для визы в подарок

АО «Тинькофф Банк»

Лицензия: № 2673

tinkoff.ru

| Узнать условия |

![]()

- Кредитный лимит: до 500 000 руб.

- Процентная ставка: 9,9% на операции в первые 100 дней, со 101 дня — от 11,99% (от 23,99% за снятие наличных)

- Без процентов: до 100 дней

- Рассрочка: нет

- Стоимость карты: 590 — 1 490 руб.

- Кешбэк: нет

- Дополнительно: бесплатная доставка, до 50 000 руб. снятие в банкоматах без комиссии

АО «Альфа-Банк»

Лицензия: № 1326

alfabank.ru

| Узнать условия |

![]()

- Кредитный лимит: до 700 00 руб.

- Процентная ставка: 15–29,9% за безналичные покупки, 29,9–39,9% за снятие наличных

- Без процентов: до 55 дней

- Рассрочка: есть

- Стоимость карты: 990 руб. в год

- Кешбэк: 1% бонусами за покупки, 3-30% по спецпредложениям

- Дополнительно: бесплатная доставка

АО «Тинькофф Банк»

Лицензия: № 2673

tinkoff.ru

| Узнать условия |

Как выбрать кредитную карту с беспроцентным периодом

![]()

В 2021 году самым популярным форматом карт с беспроцентным периодом остается 45-55 дней. Свою долю рынка отвоевывают предложения на 100, 120 дней без процентов. Есть и совсем большие сроки вроде 180-240 суток без начисления процентов. Этот временной промежуток еще называется грейс-период. Расскажем подробнее как он работает.

Две самых распространенных схемы получили названия «честного» и «нечестного» грейса. Однако пусть вас не пугают названия. Второй вид ничуть не хуже первого, просто работает по-другому. Но в сознании клиентов он выглядит нечестным. Сейчас поясним почему.

Кредитные карты с «честным» беспроцентным периодом отсчитывают срок либо от конкретного дня в каждом месяце, либо от каждой покупки. Но второй вариант встречается редко.

Карты с «нечестным» грейсом считают каждый период от расчетной даты. Например, она 10 числа. Разберем карту с беспроцентным периодом в 100 дней. Все покупки с 10 сентября по 20 декабря попадают в этот срок. Значит если совершить трату 18 декабря, то на погашение долга будет не 100, а всего два дня. Поэтому такую схему клиенты и прозвали нечестной. Хотя для кого-то она очень удобна.

По всем кредиткам, если не закрыть их до окончания беспроцентного периода, начнет копиться долг. Процент начисляется ежедневно. Причем если клиент не успел за отведенный грейс-период, то долг посчитают и за него тоже. Объясним на примере.

У клиента карта с беспроцентным периодом 55 дней под 20%. Он потратил 100 000 рублей и не успел погасить. Считаем ежедневный процент:

20 000 рублей (20% годовых) / 365 дней = 54,7 рублей в день.

На 56-й день человек будет должен по такой карте:

56 * 54,7 рублей в день = 3068 рублей.

Поинтересуйтесь комиссией за обслуживание. Лучшие кредитные карты с беспроцентным периодом в 2021 году лишены этого платежа. В остальных случаях плату могут взимать раз в год или каждый месяц. Возможны условно-бесплатные кредитки. Это когда банк ставит требование: совершите покупки по карте на определенную сумму и тогда платы не будет.

Помните о штрафах и пенях. Их начисляют за просрочки. Например, если клиент два месяца не может выплатить долг, то на него налагают еще и штраф сверху. Или пеня возможна в случае повторного нарушения беспроцентного периода. Здесь механизмов у банка много, но все они должны быть перечислены в кредитном договоре. Внимательно изучите документ.

Кроме того, если планируете снимать наличку, то и здесь стоит быть осведомленным о последствиях. Но некоторые банки никак не штрафую за походы к банкоматам. Снятие формально числится точно такой же операцией как и любая трата, условия для нее такие же. Но это скорее исключение.

Чаще всего за обналичку берут комиссию в 1-3%. Или аннулируют срок действия льготного периода. Тогда процент начинает начисляться на следующие сутки. Третий вариант, это повышенная ставка на снятия. Например, за все безналичные операции она 20%, а за наличку — 49%.

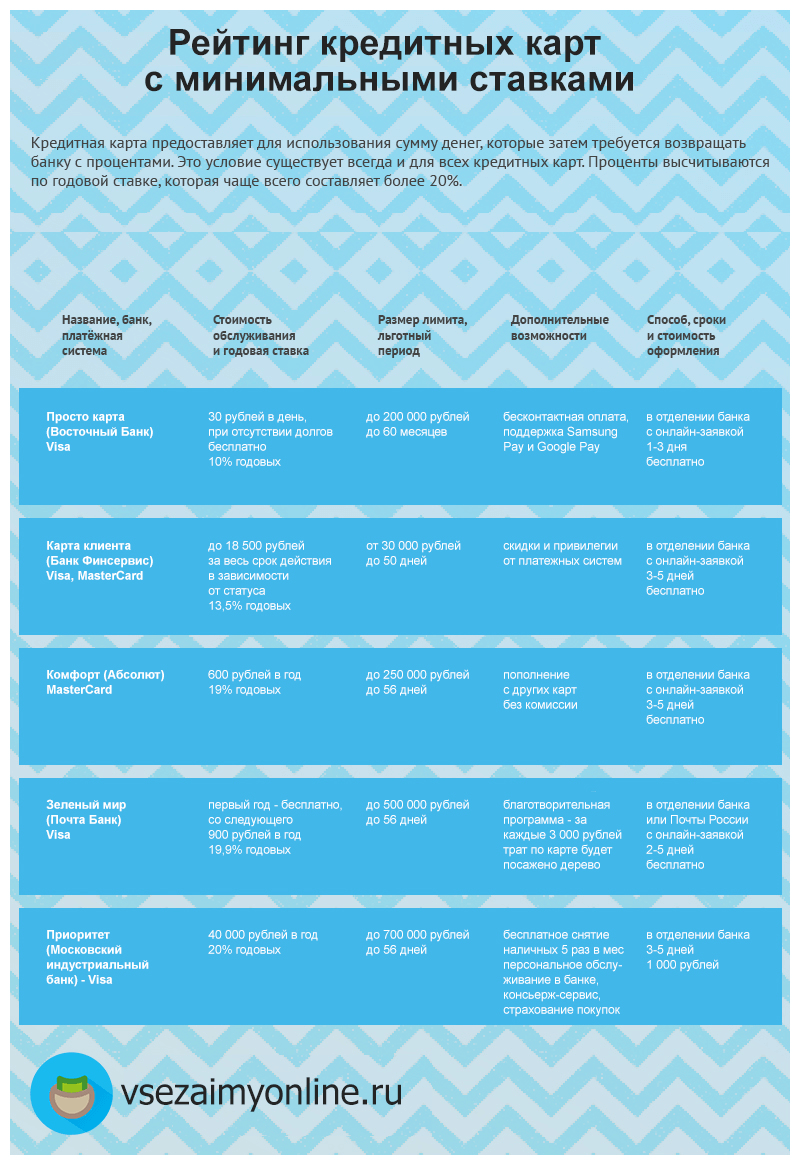

Рейтинг кредитных карт с минимальными ставками

Кредитная карта предоставляет для использования сумму, которые затем требуется возвращать банку с процентами. Это условие существует всегда и для всех кредитных карт. Проценты высчитываются по годовой ставке, которая чаще всего составляет более 20%.

Предложения с более низкой ставкой на российском рынке кредитных карт встречаются очень редко. Чаще всего, они доступны платежеспособным, постоянным и состоятельным клиентам — банки доверяют им и могут назначить более низкую ставку. Здесь мы собрали кредитки с низкими процентными ставками, доступными разным категориям клиентов.

1 место. Победитель. МТС Деньги Zero (МТС Банк) — MasterCard

МТС Банк — это подразделение крупного российского оператора связи МТС. Он предлагает своим клиентам все виды банковских услуг, в том числе и кредитные карты. Его карта МТС Деньги Zero отличается низкой ставкой, средним лимитом и небольшой платой за обслуживание. Она подойдет как первая кредитка для человека, не знакомого с таким продуктом.

| Размер лимита | до 150 000 рублей |

| Льготный период | до 60 месяцев |

| Процентная ставка | 10% годовых |

| Бонусы за покупки | нет |

| Дополнительные возможности | бесконтактная оплата, поддержка Apple Pay, Samsung Pay и Google Pay |

| Стоимость открытия | 299 рублей |

| Стоимость обслуживания | 30 рублей в день, при отсутствии долгов — бесплатно |

| Способ оформления | онлайн с доставкой на руки или в отделение банка |

| Сроки оформления | 2-3 дня |

2 место. Наличная (УБРиР) — Visa

Это один из крупнейших банков Уральского региона, который также имеет представительства во многих крупных городах России. Он предлагает все основные банковские услуги. По принципу действия карта УБРиР похожа на предыдущую. Она обслуживается бесплатно при отсутствии долга и берет ежедневную комиссию при его наличии.

| Размер лимита | до 150 000 рублей |

| Льготный период | до 60 дней |

| Процентная ставка | 10% годовых |

| Бонусы за покупки | нет |

| Дополнительные возможности | бесконтактная оплата |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | до 60 рублей в день, при отсутствии долгов — бесплатно |

| Способ оформления | онлайн с доставкой на руки или в отделение банка |

| Сроки оформления | моментально |

3 место. Карта клиента (Банк Финсервис) — Visa, MasterCard

Крупный московский банк, который до 2013 года принадлежал сети магазинов «Седьмой континент». Специализируется на кредитах для юридических лиц, помимо них предлагает и другие банковские услуги. Кредитные карты от Финсервиса отличаются низкими ставками, постоянными для всех клиентов. Они выпускаются с рублевыми или валютными счетами.

| Размер лимита | от 30 000 рублей |

| Льготный период | до 50 дней |

| Процентная ставка | 13,5% годовых |

| Бонусы за покупки | нет |

| Дополнительные возможности | скидки и привилегии от платежных систем |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | до 3 000 рублей за весь срок действия в зависимости от статуса |

| Способ оформления | в отделении банка с онлайн-заявкой |

| Сроки оформления | 3-5 дней |

4 место. Классическая (Абсолют) — Visa

Подразделение негосударственного пенсионного фонда «Благосостояние», один из крупнейших и самых надежных банков России. Стандартная кредитка Абсолюта отличается низкой ставкой и доступными условиями обслуживания.

| Размер лимита | до 650 000 рублей |

| Льготный период | до 56 дней |

| Процентная ставка | 19% годовых |

| Бонусы за покупки | нет |

| Дополнительные возможности | пополнение с других карт без комиссии |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | 600 рублей в год |

| Способ оформления | в отделении банка с онлайн-заявкой |

| Сроки оформления | 3-5 дней |

5 место. Дорожная (Росгосстрах Банк) — MasterCard

Крупный банк, подконтрольный одноименной страховой компании. Специализируется на финансовых продуктах, рассчитанных на автомобилистов. Дорожная карта РГС Банка, помимо низкой ставки, предлагает крупный кэшбэк в автомобильных категориях. С нее можно бесплатно снимать собственные средства в банкоматах Сбербанка и Открытия.

| Размер лимита | до 500 000 рублей |

| Льготный период | до 62 дней |

| Процентная ставка | 19,9% годовых |

| Бонусы за покупки | кэшбэк 7% в категориях Авто, Еда и Развлечения, 0,5% за прочие покупки |

| Дополнительные возможности | бесконтактная оплата, поддержка Apple Pay, Samsung Pay и Google Pay |

| Стоимость открытия | бесплатно |

| Стоимость обслуживания | бесплатно при тратах от 30 000 рублей, иначе — 349 рублей в месяй |

| Способ оформления | в отделении банка с онлайн-заявкой |

| Сроки оформления | 2-5 дней |

Как можно увидеть из сведений выше, минимальный процент по кредитной карте может достигать 19% и ниже, вплоть до 10% у карты от МТС Банка. В большинстве случаев ставка на таких условиях возможна только у двух категорий карт. Первая — простые продукты с базовым набором функций. Вторая — кредитки, у которых ставка подбирается индивидуально. Вне этой категории интересны только предложения РГС Банка и Абсолюта. Их может оформить любой клиент, а условиями и возможностями они не отличаются от любых других кредиток.

Эта таблица поможет выбрать кредитку с минимальными процентами:

| Название, банк, платежная система | Процентная ставка | Размер лимита | Льготный период |

| МТС Деньги Zero (МТС Банк) — MasterCard | 10% | До 150 000 рублей | 60 месяцев |

| Наличная (УБРиР) — Visa | 10% | До 150 000 рублей | До 60 дней |

| Карта клиента (Банк Финсервис) — Visa, MasterCard | 12,5% | От 30 000 рублей | До 50 дней |

| Классическая (Абсолют) — Visa | 19% | До 650 000 рублей | До 56 дней |

| Дорожная (Росгосстрах Банк) — MasterCard | 19,9% | До 1500 000 рублей | До 56 дней |

Итак, процентные ставки у кредитных карт обычно больше, чем у потребительских кредитов на тех же условиях. Предложения со ставками менее 20% годовых встречаются редко. Как правило, это либо простые кредитки без каких-либо преимуществ, либо продукты, рассчитанные на состоятельных клиентов.

Среди кредитных карт с минимальными ставками выделяется МТС Деньги Zero от МТС Банка. Вместо процентов она взимает 30 рублей в день за обслуживание, пока вы не погасите долг. Кредитка быстра выдается по паспорту, но не предлагает каких-либо бонусов и предъявляет строгие требования к держателю.

Также вы можете изучить предложения других организаций на нашем сайте и оформить кредитную карту онлайн.

А какие кредитные карты с низкими ставками знаете вы? Поделиться своим мнением и предложить свои варианты вы можете в комментариях.

Источники

- Официальный сайт МТС Банка

- Официальный сайт УБРиР

- Официальный сайт Финсервис

- Официальный сайт Абсолюта

- Официальный сайт Росгосстрах Банка

Автор с шестилетним стажем, пишет информационные тексты для нашего сайта. Окончила НГТУ на филологическом направлении и НГПУ на психологическом. На #ВЗО работает с 2020 года. Большой опыт работы в разных тематиках, включая финансовую, помогает Анне писать информативные и понятные пользователю тексты — от статей до описаний предложений банков.

Самые низкие проценты по кредитным картам здесь

Оформить заявку и получить ответ из банка всего за 30 минут →

Интересуетесь, в каких банках на сегодняшний день предлагают самые низкие проценты по кредитным картам? Мы собрали в нашей статье несколько предложений по кредиткам, которые могут вас заинтересовать.

Как подобрать кредитку?

Многие наши читатели при подборе карточки с лимитом ориентируются лишь на величину процентной ставки, и это вполне оправданно – чем ниже будет ваш %, тем меньше придется переплачивать. Однако сразу предупредим – в описании к картам указывается лишь начальная процентная ставка.

Лучшие кредитные карты:

| Банк | % и лимиты | Заявка |

| Банк Открытие кредитная карта | 0% на 120 дней + Кэшбэк до 11% Лимит до 500000 рублей |

Заявка |

| Альфа-банк кредитная карта | 0% на 100 дней + Кэшбэк до 10% Лимит до 700000 рублей |

Заявка |

| Тинькофф Drive кредитная карта | 0% на 55 дней + 10% за покупки на АЗС Лимит до 700000 рублей |

Заявка |

| Росбанк кредитная карта | 0% на 120 дней Лимит до 1 млн рублей |

Заявка |

| Халва Карта рассрочки | 10% при просрочке до 350000 руб. + рассрочка до 18 мес + 10% год |

Заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день |

Заявка |

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

Чаще всего она доступна корпоративным клиентам, либо клиентам с положительной КИ. Какую ставку назначат именно вам – зависит от вашей категории. Тоже самое касается и доступного вам лимита: в рекламе часто указывается максимальная сумма, но она также будет зависеть от вашей категории заемщика и размера получаемой заработной платы.

Есть простой выход – оформить карточку с беспроцентным периодом. Если вы вернете долг вовремя, вам вовсе не нужно будет платить проценты по кредиту. Но при этом есть несколько очень важных нюансов, которые надо учитывать:

- Льготный период иногда распространяется лишь на товарные кредиты, а не на снятие наличных.

- Обычно указана максимальная длительность этого периода.

- Все равно придется платить комиссии за снятие наличных в банкоматах, которые бывают довольно большими.

Есть еще много важных показателей: при выборе учитывайте не только %, но и тарифы на выдачу и обслуживание, длительность беспроцентного периода, накопление дополнительных бонусов. Поэтому не нужно смотреть только на ставку, оценивайте имеющиеся предложения на рынке со всех сторон.

ТОП-10 кредитных карт с самым низким процентом

Сегодня на рынке нашей страны имеется более 300 предложений для физических лиц, которые хотели бы оформить кредитку. Мы отобрали 10 из них, которые имеют наиболее выгодные условия, и хотим предложить вам с ними кратко ознакомиться:

- ВТБ Банк – если вы здесь оформляете Мультикарту со статусом Привилегия, то для вас будет доступен самый маленький процент от 8% в год. Вам будет предложена для покупок сумма до 2 миллионов рублей, льготный срок будет длиться до 101 дня, есть опция кэшбэк до 12% в определенных категориях;

- Банк “Пойдем” и его карта “Рули ставкой” – это лимит до 200 тысяч рублей с процентной ставкой от 8% годовых, годовое обслуживание бесплатное;

- Азиатско-Тихоокеанский Банк – тут очень выгодна карточка “Абсолютный 0” с фиксированной ставкой в размере 9,25% годовых. Вам дадут небольшой лимит в пределах 50 тысяч, зато ваш грейс-период составит до 2000 дней. Кэшбэк равен 1% от покупок без ограничений;

- МТС Банк предлагает оформить кредитку Zero с доступным лимитом до 150 тыс. руб. Фиксированный процент – от 10% годовых, есть льготный срок на протяжении до 1100 дн. Плата за обслуживание не взимается, cash back до 8%;

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Кредитные карты без процентов

Такие кредитки действительно существуют, и называются они карты рассрочки. Предназначены они исключительно для совершения безналичных покупок товаров и услуг в магазинах России, за рубежом они не действуют.

Их особенность заключается в том, что они не имеют процентной ставки. Вы совершаете покупки у партнеров выбранного банка, и возвращаете потом ровно столько, сколько потратили, без переплаты.

Где можно заказать:

-

Совкомбанк – карта “Халва” с лимитом до 350.000 рублей, льготными будут до 1080 дней;

Возможно, эти статьи также будут вам интересны:

Если вам понравилось одно из предложений банка с самыми низкими процентами по кредитной карте, советуем для экономии времени подавать заявку на оформление карты через интернет-форму на сайте банка

До 3 млн руб.

До 3 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 11.9 %

До 5 лет

Как использовать кредитки выгодно: обзор карт и советы экспертов

Некоторые боятся пользоваться кредитными картами, ведь проценты по ним в разы больше, чем по другим потребительским кредитам. Для других кредитка — неотъемлемая часть жизни. Они могут пользоваться ею каждый день, получая бонусы.

Аналитики финансового маркетплейса «Сравни.ру» помогли нам подобрать кредитные карты с самыми выгодными условиями. Кроме того, мы попросили экспертов поделиться советами о том, как лучше всего пользоваться кредитками и получать от этого выгоду.

Карты с самым большим льготным периодом

«Просто кредитная карта» от Ситибанка. Льготный, или грейс-период кредитования у этой кредитки составляет 150 дней. В этот период вы сможете пользоваться деньгами без уплаты процентов — но только если подали заявку на карту онлайн с 24 августа 2020 года до 24 февраля 2021 года включительно. Такой льготный период предоставляют участнику акции с момента одобрения карты. Льгота распространяется на оплату товаров, услуг, снятие наличных и денежные переводы. После того как пройдут 150 дней, льготный период вернется к стандартному — 50 дней.

Стоит учитывать, что у каждого банка есть ежемесячные минимальные платежи — это обязательная сумма, которую вы должны внести на карту до определенной даты в счет погашения долга. Если ее не внести, льготный период прекратится. Для «Просто кредитной карты» сумма составляет 5% от суммы задолженности.

Выпуск и обслуживание карты — бесплатные. Помимо этого, у банка есть бонусная программа. Можно получить скидку до 25% в книжном онлайн-магазине «ЛитРес»,10% в ресторанах Novikov Group, кешбэк 5% за бронирование отелей на Booking.com и другие. Эти акции тоже действуют временно.

Кредитный лимит — до ₽300 тыс. Его могут увеличить до ₽1 млн. Процентная ставка — от 20,9% до 32,9%.

«Можно больше» от МКБ. Льготный период в 123 дня действует на весь срок карты. Не забывайте про минимальный платеж в месяц в размере 5%, чтобы ваш грейс-период не сгорел. Кроме того, льготы пропадут, если вы снимете с карты «Можно больше» наличные. Период распространяется только на оплату покупок и услуг.

Если в месяц вы снимаете с карты до 50% от кредитного лимита, то с вас не возьмут комиссию. В случае если сумма будет больше, то она составит 2,9% плюс ₽290.

Кредитный лимит — до ₽800 тыс., а процентная ставка — от 21% до 34%. Выпуск карты бесплатный. В первый год за обслуживание тоже не придется платить, если вы оформили карту до 31 декабря этого года. На следующий год оно также будет бесплатным, если сумма покупок за предыдущий была от ₽120 тыс. Если меньше — то ₽499.

Согласно бонусной программе, вы получите 5% в виде баллов при оплате медицинских услуг, покупке абонементов в фитнес-клубах, при пополнении проездных карт, аренде автомобиля или каршеринга, тратах на развлечения, бары, рестораны и кафе. При других покупках — 1%. Бонусами можно компенсировать покупки, которые вы совершили в прошлом месяце. Один балл равен одному рублю. Однако есть лимит — компенсация не должна превышать 5 тыс. баллов. Кешбэк у карты «Можно больше» составляет от 4% до 25% при покупках у партнеров банка.

«120 дней» от банка «Открытие». Льготный период у карты соответствует ее названию — 120 дней. Его могут продлить на три дня в зависимости от количества дней в месяце. Минимальный платеж — 3% от размера задолженности и начисленные проценты, но не меньше ₽300. При этом грейс-период не распространяется на снятие наличных, денежные переводы, брокерские операции, а также на казино и азартные игры.

За снятие наличных с карты комиссию не возьмут, как и за оплату с помощью кредитки ЖКХ, налогов и штрафов. Кредитный лимит — до ₽500 тыс., процентная ставка составляет 13,9–29,9%. Обслуживание стоит ₽1,2 тыс. в год.

У кредитки нет программы лояльности. В банке проходит акция «Приятные бонусы», при которой стоимость годового обслуживания возвращается каждый месяц по ₽100, если сумма покупок по карте составляет от ₽5 тыс. Однако она заканчивается 31 октября.

Карты с самыми большими бонусами

Opencard от «Открытия». С этой кредиткой можно получать кешбэк до 11% в выбранной категории. Категории включают транспорт, кафе и рестораны, путешествия, красоту и здоровье. Кешбэк начисляется бонусными рублями, где один бонус равен одному рублю. Максимум можно получить 5 тыс. баллов в месяц.

В первый месяц пользования картой кешбэк начисляют всем, потом необходимо выполнять условия: каждый месяц расплачиваться кредиткой или переводить средства на другие карты в интернет- или мобильном банке, а также сохранять минимальный остаток на счетах банка от ₽500 тыс. или погашать задолженность минимальными платежами — 5% от суммы долга.

Можно выбрать другую опцию и получать до 3% на все покупки. Для этого необходимо соблюдать те же условия. Если тратить ₽50 тыс. в месяц и получать кешбэк за любые покупки, то за год можно накопить 18 тыс. баллов, подсчитали аналитики «Сравни.ру».

Кредитный лимит карты — до ₽500 тыс., процентная ставка составляет от 13,9% до 29,9%. Льготный период достигает 55 дней. Обслуживание карты бесплатное.

«365» от «Ренессанс Кредита». Если с помощью этой карты вы будете совершать покупки у партнеров банка, кешбэк может достичь 30% (его также начисляют бонусными рублями). На все другие покупки кешбэк составит 3%, если вы будете тратить от ₽75 000,01. Если сумма меньше, то размер кешбэка будет 1–1,5%.

Максимальное количество баллов, которые можно получить за месяц, — 3 тыс. Если тратить ₽50 тыс. в месяц на любые покупки, то за год можно накопить 9 тыс. баллов. Баллами можно компенсировать покупки, тогда один балл равен одному рублю. Если их использовать для оплаты ЖКХ или мобильной связи, то один рубль будет равен двум бонусам. Минимальная сумма компенсации — 500 бонусов.

Карта выпускается бесплатно. За первый год обслуживания также не надо платить. Потом, если сумма покупок по кредитке превысит ₽10 тыс. за месяц, обслуживание тоже будет бесплатным. В противном случае обслуживание обойдется в ₽99 в месяц.

Кредитный лимит — до ₽300 тыс. Процентная ставка — 23,9%, при снятии наличных она достигнет 45,9%. Кроме того, за снятие денег с карты в банкомате с вас возьмут комиссию в размере 2,9% плюс ₽290. Минимальный платеж в месяц составит 5% от задолженности, льготный период — 55 дней.

Airbonus Premium от банка «Авангард». При получении карты вам начислят 1 тыс. приветственных миль. На них можно купить билеты на самолет и на поезд, в том числе на московский «Аэроэкспресс». Они должны быть забронированы на сайте банка. При покупках с помощью кредитки тоже будут начислять бонусные мили — по одной за каждые потраченные ₽20. Если вы будете тратить по ₽50 тыс. в месяц, то за год получите 31 тыс. миль.

Карту можно открыть в рублях, долларах и евро. Вместе с ней вам предоставят бесплатную страховку для выезда за рубеж с покрытием до €60 тыс.

Кредитный лимит карты рассчитывается индивидуально. Процентная ставка составляет 15–30%, минимальный ежемесячный платеж — 5%. За обслуживание кредитки придется платить ₽5,5 тыс. в год. Снятие наличных с карты тоже платное. Если вы снимаете до ₽300 тыс., то комиссия составит 3%, если больше — то 5,5%. Грейс-период — 50 дней.

«Мир возможностей» от банка «Россия». Кешбэк составляет 5% от суммы задолженности на конец месяца. Акция касается золотых карт и проходит с 5 октября по 31 декабря этого года.

Для того чтобы получить кешбэк, нужно потратить более ₽30,01 тыс. за месяц. Кроме того, нужно выплачивать проценты по карте. Кешбэк начисляется реальными деньгами, его максимальная сумма — ₽3 тыс. в месяц.

Выпуск карты бесплатный, как и обслуживание. В банке можно сделать карту-браслет, это будет стоить ₽1,5 тыс. Льготный период — 61 день. Процентная ставка варьируется от 19,5% до 21%, а минимальный платеж — 5% плюс проценты, не менее ₽300. За снятие денег с кредитки с вас возьмут от 3% до 5%. Кредитный лимит составляет до ₽300 тыс.

Как использовать кредитку с выгодой для себя

Совет № 1: Используйте банковскую карусель

По мнению финансового консультанта Игоря Файнмана, это самый эффективный и абсолютно законный способ заработать 1–2% в год к своему капиталу. В банке, где вам выдали зарплатную карту, получаете кредитку с максимальным грейс-периодом. С ее помощью делаете все покупки, а зарплату кладете на депозит в банке. Когда льготный период подходит к концу, забираете деньги с депозита и гасите задолженность по кредитке.

«То есть у вас фактически деньги три-четыре месяца лежат на банковском депозите и приносят вам процент. Вы пользуетесь деньгами банка для того, чтобы нести текущие расходы. Но для этого надо иметь финансовую дисциплину, чтобы всегда укладываться в грейс-период. Потому что если вы допускаете даже просрочку один день, то вам начисляются проценты не за один день, а за весь срок пользования кредитной картой», — сказал консультант «РБК Инвестиции ».

Директор департамента кредитных рисков БКС Банка Сергей Хайруллин отметил, что на дебетовую карту также могут начислять проценты на остаток по счету. Так что можно воспользоваться этой возможностью и гасить задолженность с дебетовой карты.

Совет № 2. Выбирайте лимит, исходя из своей зарплаты и доходов

Если ваша зарплата ₽50 тыс. в месяц и вы планируете взять кредитную карту с грейс-периодом в 150 дней, то кредитный лимит составит ₽150 тыс., подсчитал Файнман. «Чтобы на три месяца вам спокойно хватило денег», — отметил он.

«Желательно не тратить по карте больше денег, чем прямо сейчас есть в наличии, то есть использовать карту как инструмент управления средствами, а не для того, чтобы купить что-то, на что не хватает собственных средств», — добавил Хайруллин.

Совет № 3. Внимательно читайте договор

В договоре прописаны условия кредита, в частности процентная ставка. Но обычно некоторые из них прописаны мелким шрифтом.

«Когда мы говорим про кредитные договоры, банки расставляют нам очень много красных флажков — надо очень внимательно читать договор перед тем, как его подписывать», — посоветовал Файнман.

Если вам привезли на дом кредитку, но договор не выдали, то с высокой долей вероятности можно попасть на эти «красные флажки».

Совет № 4. Не снимайте с кредитки наличные

Помните, что банки вводят комиссии на снятие денег с кредитной карты и прерывают льготный период, если вы взяли наличные.

«Это может оказаться для вас очень дорого и очень плачевно. Поэтому кредитная карта — для того, чтобы вы пользовались грейс-периодом», — отмечает Файнман.

Совет № 5. Используйте кредитную карту как залог

Деньги могут заблокировать при бронировании номера в отеле или аренде автомобиля. Для этих целей в путешествиях можно пользоваться кредиткой.

«Тогда вам не придется отказываться на время от собственных средств, как было бы с дебетовой картой», — объяснил Хайруллин.

Совет № 6. Не бегайте от банка при просрочке платежей

Свяжитесь с банком, если возникли финансовые проблемы и вы не смогли внести очередной платеж. Кредитку можно рефинансировать.

«При возникновении просрочки по кредитной карте точно не нужно начинать прятаться от банка, а, наоборот, вступать с организацией в конструктивный диалог, целью которого, возможно, будет процесс последующего рефинансирования кредита», — сказал начальник управления развития продуктов и проектов банка компании «Фридом Финанс» Мурад Шихмагомедов.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее