Ип выставление счета по договору

Счёт на оплату. Бланк и образец заполнения

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским. Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2016 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме. Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата. Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.

Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

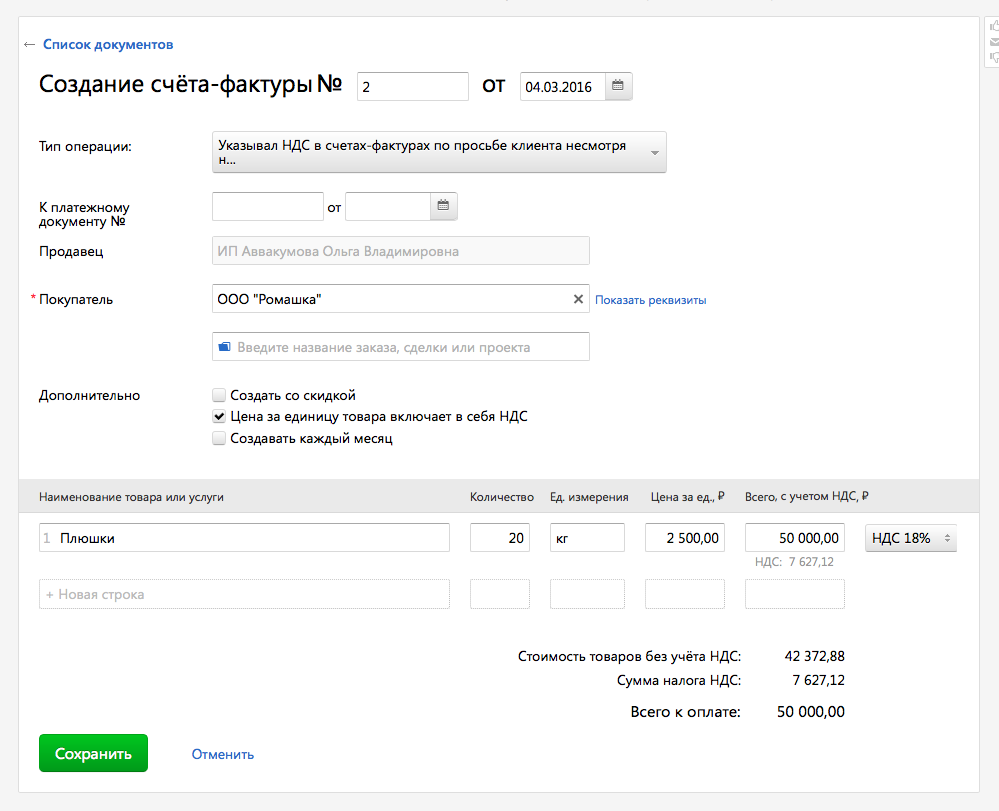

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров. Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя). Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

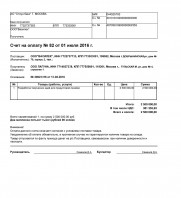

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате услуг в «Назначении платежа» нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Счет на оплату по форме 2021 года — скачайте бесплатные шаблоны и образцы в Word, Excel и PDF

Для чего нужен и можно ли обойтись без него

Счет на оплату считается необязательным документом, а потому без него можно обойтись. Он нужен исключительно для предоставления реквизитов контрагенту и побуждению его к более оперативной оплате.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично. Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Бланки счетов на оплату 2021 года

Предлагаем вам бесплатно скачать пустые бланки счетов на оплату, действительные в 2021 году.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны.

При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Почему в КУБе удобнее выставлять счета. Видео.

Образцы заполнения счетов

Чтобы правильно внести в бланк реквизиты своей организации (или ИП) и плательщика, бесплатно скачайте шаблоны заполнения счета на оплату услуг и товаров.

Таким будет ваш документ

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.

Ошибки заполнения

У документа нет жесткой унифицированной формы, а потому при заполнении можно допустить те же ошибки, что и при составлении других внешних документов:

- неверно заполнить или пропустить обязательные реквизиты;

- не заверить документ у бухгалтера или руководителя;

- выставить ошибочную сумму.

Какие реквизиты указывают

При заполнении счета следует обязательно прописать следующие реквизиты:

- наименование документа;

- его номер;

- дату составления;

- название и реквизиты поставщика;

- данные покупателя;

- сведения о товаре или услуге: название, количество, цена;

- сумму к оплате и НДС (если есть);

- ФИО и подписи руководителя и бухгалтера с указанием должностей.

В каких случаях счет признают первичным документом

Официально счет на оплату не является первичным документом. Однако, при работе по договору контрагенты часто не перечисляют оплату без получения счета. Только получив счет на оплату, руководство компании дает указания о выплате, а бухгалтерия переводит средства. Выходит, что по факту счет выступает первичным документом, без которого расчеты с поставщиками не ведутся.

Нужна ли на счете печать

Печать не входит в перечень обязательных реквизитов счета на оплату. Ставить ее или нет, решает каждое предприятие самостоятельно, исходя из особенностей своего документооборота.

Счет на оплату онлайн

Здесь можно заполнить и распечатать счет Удобно, быстро, бесплатно Любого образца

Счет #1

Счет #1 Счет #2

Счет #2 Счет ИП

Счет ИП Счет Самозанятый

Счет Самозанятый

(по инструменту Счет Онлайн)

Что такое счет?

Счет на оплату — это документ от Продавца к Покупателю, который содержит реквизиты для оплаты и перечень товаров и (или) услуг. Счета на оплату обычно отправляют Покупателю по электронной почте.

Обязательными в Счете являются следующие реквизиты:

- наименование организации или Индивидуального предпринимателя;

- ИНН (и КПП для ЮЛ);

- банковские реквизиты, расчетный счет, кор. счет, наименование банка и БИК;

- перечень товаров и услуг;

- итоговая сумма платежа;

- сумма НДС или указание, что НДС не облагается (без НДС).

Чистый бланк счета для ручного заполнения

![]()

![]()

Рекомендации по заполнению счета на оплату

(вариант формы № 1)

![]()

В шапке счета можно расположить логотип и в перечне товаров и услуг присутствует колонка с НДС.

- В шапке располагается логотип, заполняется наименование организации, ОГРН, ИНН, КПП, а также адрес организации с индексом. Дополнительно указывается телефон и факс.

- Под шапкой указывается полное наименование организации.

- Затем указываются реквизиты Продавца и Покупателя. Реквизиты продавца должны содержать наименование организации, адрес, ИНН, КПП, ОГРН, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Дополнительно можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя можно заполнить полностью по аналогии с реквизитами Продавца.

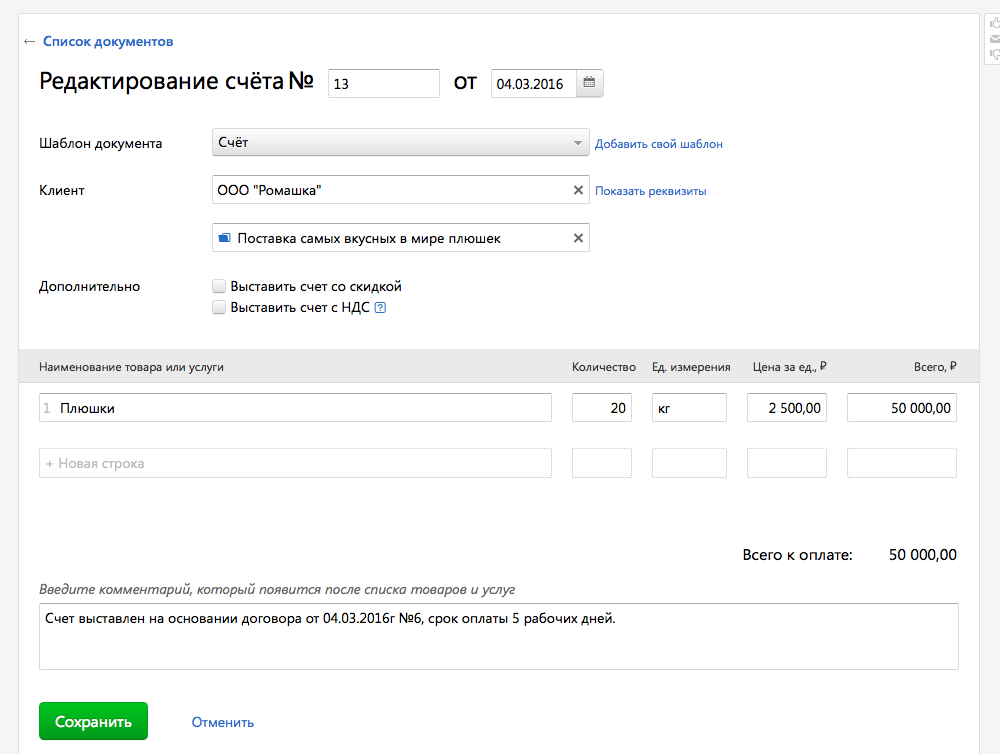

- Номер счета указывается в соответствии с учетной политикой организации. Это может быть простой порядковый номер (с начала года) или специальный составной учетный номер. Указывается дата составления счета.

- Под номером и датой счета справа указывается краткое обобщенное наименование товаров или услуг в счете. Например, «компьютерные комплектующие», «ноутбук», «ремонт оргтехники», «изготовление полиграфической продукции».

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения, НДС.

- После товара можно указать важные особенности счета, например, «срок поставки товара», «срок оплаты счета» и др.

- В конце счета необходимо указать руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но многие компании требуют, чтобы счет был с подписью и печатью.

(вариант формы № 2)

![]()

Данная форма является упрощенной и используется по умолчанию во многих бухгалтерских программах.

- В начале счета заполняется таблица, напоминающая платежное поручение. В ней указываются платежные реквизиты Продавца (получателя платежа). Это наименование организации, ИНН, КПП, расчетный или лицевой счет, наименование банка, БИК и кор.счет.

- Далее указывается номер счета, который соответствует учетной политике организации. Это может быть порядковый номер счета (с начала года) или специальный составной номер. Указывается дата составления счета.

- Реквизиты Продавца необходимо указать полностью. Наименование организации, ИНН, КПП, ОГРН, адрес, расчетный или лицевой счет, наименование банка, БИК и кор.счет. Также можно указать телефон, факс, e-mail и web-сайт компании.

- Реквизиты Покупателя указываются полные или сокращенные. Достаточно указать только наименование организации.

- В таблице перечисляются товары и услуги, стоимость, количество, единица измерения.

- После перечня товаров и услуг можно указать детали счета, например, «срок оплаты товара», «условия доставки или самовывоза» и др.

- В конце счета указывается ФИО руководителя организации и главного бухгалтера. Наличие подписи и печати необязательно, но некоторые компании не рассматривают счета без подписи и печати.

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН, ЕНВД и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

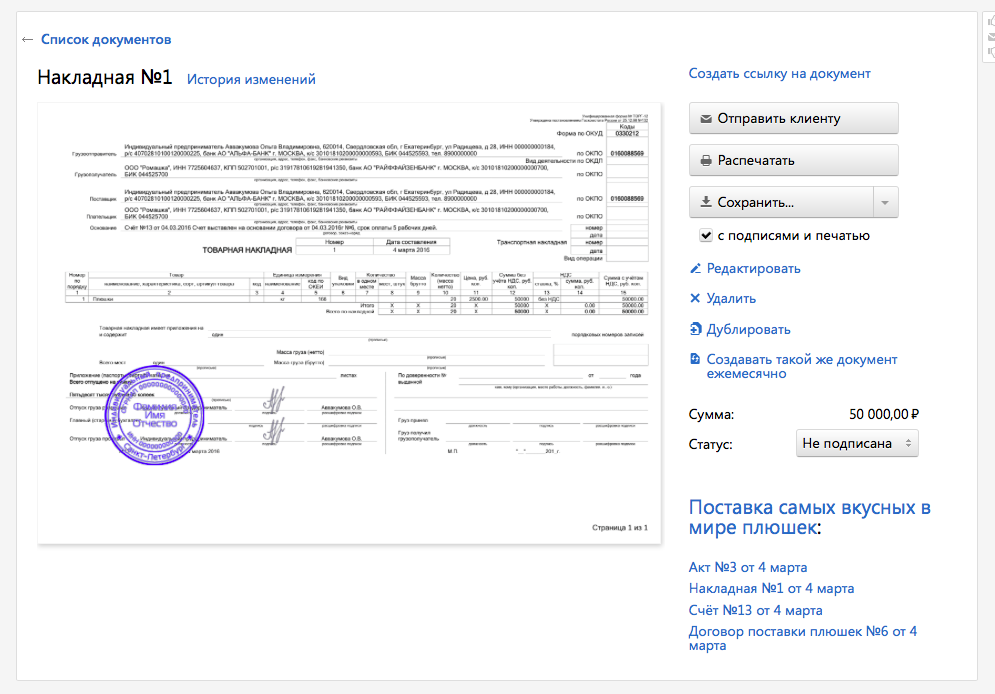

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В можно создать накладную на основе выставленного счёта.

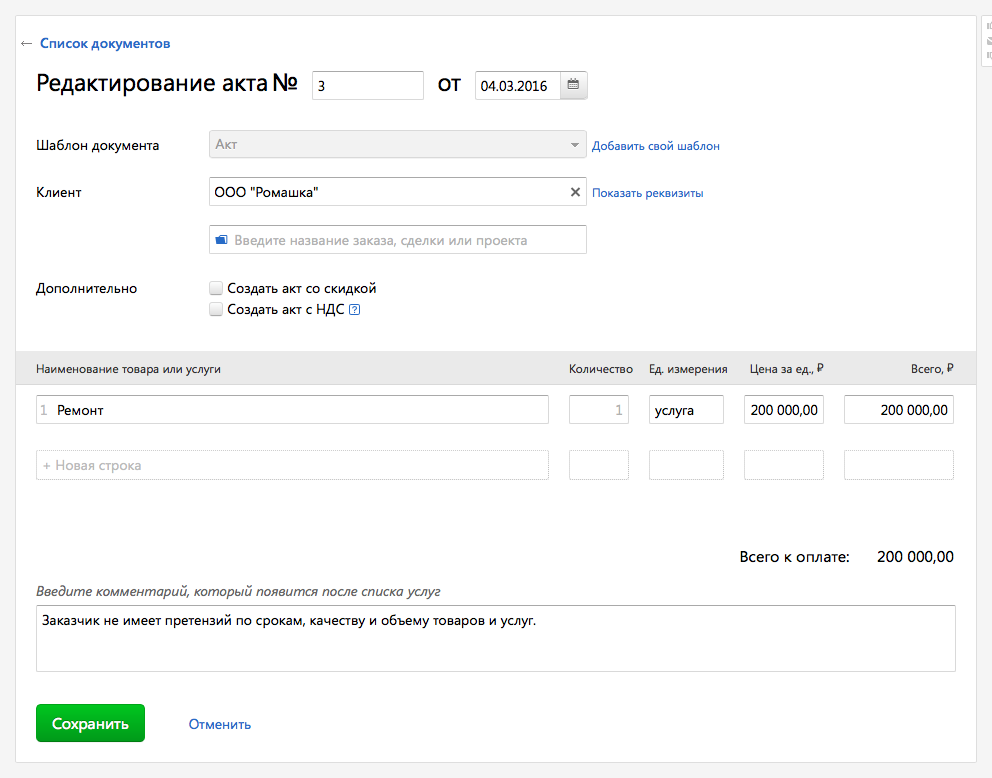

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в : достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН, ЕНВД и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь .

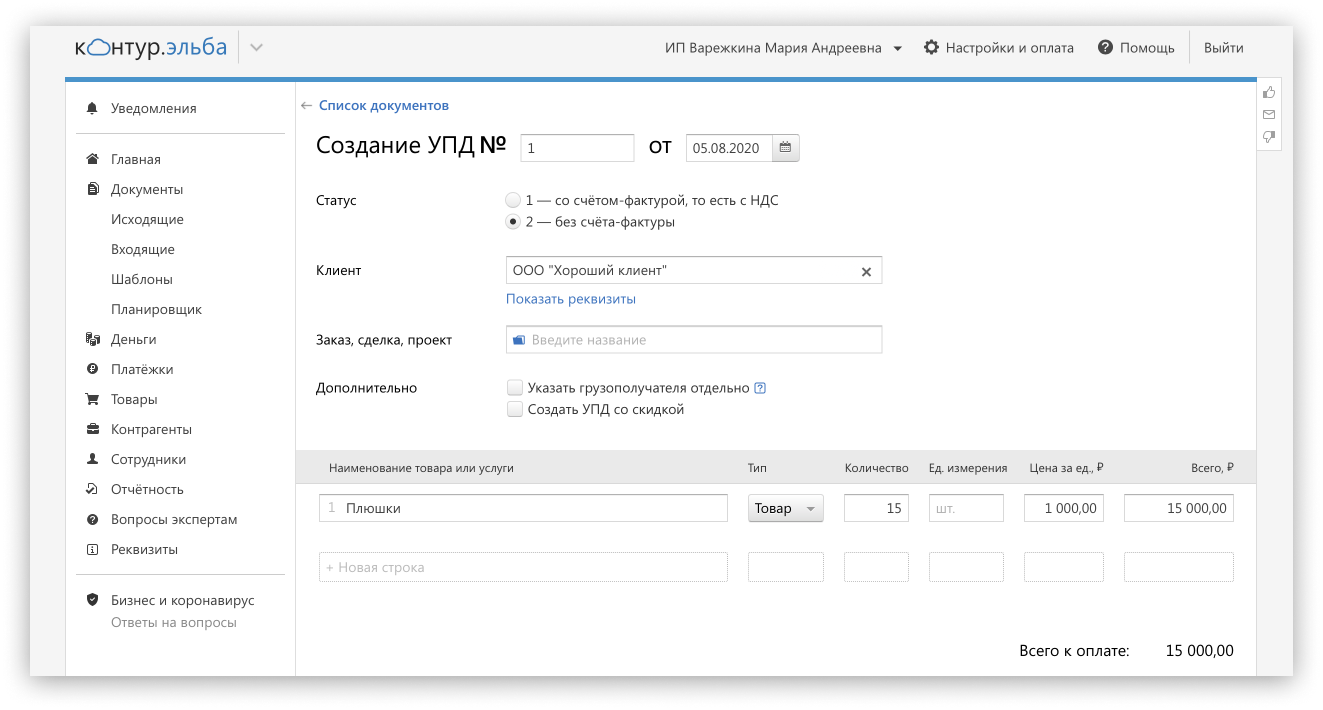

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Инструкция: выставляем счет онлайн

Для чего нужен счет

Счет — это платежный документ, который формируется продавцом и направляется покупателю с целью произвести взаиморасчеты по приобретенным товарам и оказанным услугам. В нем указываются условия сделки, определяя конкретные товары и услуги, а также порядок их приобретения. Счет можно выставлять как на основании заключенного договора, так и без его оформления.

Выставление счета на оплату и подписание его плательщиком, как правило, означает подтвержденное согласие последнего заплатить за приобретенные товары, услуги. Если приложить к расчету кассовый (товарный) чек, сделка будет иметь ту же юридическую силу, что и заключенный контракт.

Поставщик может оформить бумажный расчет либо сделать счет онлайн. По условиям договора или устной договоренности расчетная документация выставляется либо до момента получения покупателем товаров, услуг, либо по факту поставки.

В соответствии с действующим законодательством, продавец имеет право не выставлять счет на бумаге или онлайн. При взаиморасчетах достаточно будет указывать счет-фактуру, который сопровождает все операции, облагаемые НДС. Однако есть список ситуаций, при которых выставление счета на оплату (на бумаге или онлайн) является обязательным:

- В случае если заказчик рассчитывается с поставщиком на сумму, которая заранее неизвестна и в договоре не зафиксирована (например, услуги связи, коммунальные услуги, сервисное обслуживание).

- В случае предоплаты за товары и услуги.

На практике также нередки случаи, при которых компании приходится перевыставить счет. Это представляется возможным, когда товары или услуги получает одно учреждение, а оплату осуществляет другое (договор аренды, в рамках соглашения о комиссии или по поручению).

Для того чтобы перевыставить платежный регистр онлайн, в условиях договора надлежит прописать обязанность оплаты одного участника сделки по обязательствам другого.

Формат счета

Действующее законодательство не регламентирует формальный вид счета, то есть унифицированной формы для бумажной или онлайн-формы не предусмотрено. Бланк счета может быть разработан организацией самостоятельно. Учреждение также вправе выставить счет, используя многочисленные шаблоны. Главное, что должен знать бухгалтер в данном случае, — это какие реквизиты нужны для выставления счета онлайн.

Для того чтобы выставить бумажный либо онлайн-вариант счета, необходимо заполнить следующие данные:

- номер по порядку и дату формирования счета;

- наименование продавца и покупателя, их юридические и фактические адреса;

- организационные (ИНН, КПП, ОГРН) и реквизиты банка от обеих сторон;

- сведения о приобретаемых товарах, работах или услугах — их название, количественные, качественные (единица измерения) и стоимостные характеристики;

- наличие (отсутствие) НДС;

- при необходимости — последний срок оплаты;

- ответственные лица сторон, их инициалы и подписи: для ИП — одна подпись, для коммерческих и некоммерческих организаций — две подписи (руководитель и главный бухгалтер);

- для бумажного документа (при наличии) — печать.

![]()

Может ли физическое лицо выставить счет

Выставить как электронный, так и бумажный счет могут разного рода компании (ООО, ПАО, НКО и проч.), бюджетные учреждения, индивидуальные предприниматели.

Разберемся, могут ли физические лица формировать счета. Если физическое лицо зарегистрировано в качестве индивидуального предпринимателя, то проблем с выставлением счетов как на бумаге, так и в электронном виде возникнуть не должно. Если же гражданин, который не зарегистрирован как индивидуальный предприниматель, захочет выставить счет от своего имени, у него это вряд ли получится.

Такие физические лица не платят НДС, а счета могут формировать только те компании или ИП, которые являются плательщиками налога на добавленную стоимость. Если организация получит счет, который подготовил гражданин, не являющийся ИП и не уплачивающий налоги, вероятнее всего, она не будет производить по нему оплату. Следовательно, если физическому лицу нужно отправить счет, то сделать это можно только после открытия ИП или компании с иной организационно-правовой формой.

Если же организация продает товары, работы или услуги физическому лицу, то никакой проблемы в оформлении счета также не будет. Законодательно не запрещено оформлять расчетные документы на физическое лицо, выступающее в роли покупателя. В расчете в качестве реквизитов покупателя указывают его фамилию, имя, отчество и адрес.

Сроки оплаты по счету

Оплатить счет нужно в срок, который прописан в контракте и указан в самом расчетном документе. При этом в процессе исполнения договора запрещено менять условия и период оплаты.

Счет на оплату онлайн

В настоящее время находить способ, как выставить счет на оплату в электронной форме, совсем несложно. Многие сервисы в сети Интернет предлагают возможность выставить онлайн-счета абсолютно бесплатно. Это существенно облегчает работу специалистам и упрощает процедуру выставления платежных документов. Счета, сформированные таким образом, направляются заказчику по электронной почте, после чего покупатель их распечатывает и оперативно оплачивает.

Для того чтобы выставить и направить счет онлайн, заполнение реквизитов и содержательной части должно быть произведено корректно.

Рассмотрим процедуру заполнения онлайн-счета на примере одного из таких сервисов.

В первую очередь вводится номер счета по порядку. Порядковый номер может содержать буквы и числа, порядок нумерации утверждается в учетной политике организации. Далее проставляется дата.

Затем заполняются реквизиты продавца и покупателя. Данные можно ввести как по ИНН (заполнятся автоматически на основании идентификационного номера), так и вручную.

Далее вводится информация о товаре или услуге, их количестве, цене, единице измерения и налоге на добавленную стоимость.

В конце счета определяются условия оплаты.

Готовый и проверенный счет сохраняется, распечатывается или направляется покупателю по электронной почте для последующей оплаты.

Основные ошибки и комментарии при выставлении счета

Прокомментируем самые распространенные ошибки при выставлении счета.

Одной из самых существенных ошибок является нарушение срока выставления расчета — платежные документы должны быть направлены не позднее 5 дней после отгрузки товаров, выполнения работ, оказания услуг и не позже периода, заявленного к вычету НДС.

Еще одна ошибка — отсутствие расшифровки подписей сторон. Контролирующие органы часто приводят данные о том, что на экземплярах сторон указаны разные даты.

Многие пользователи делают фактические ошибки при оформлении самого бланка, поэтому после заполнения данные счета нужно тщательно проверить.

Если после направления безналичного экземпляра платежных документов специалист обнаружил ошибку в реквизитах получателя, то заказчик обязан письменно уведомить об этом поставщика в кратчайшие сроки. Время, отведенное на исправление такой ошибки, продлевает срок исполнения контракта и фактической оплаты по платежно-расчетной документации.

Также сторонам стоит помнить, что с 01.01.2019 увеличился НДС. Теперь налог на добавленную стоимость составляет 20 %. Так как НДС часто указывается в расчете на оплату, новые значения налога нужно учесть всем специалистам, ответственным за формирование платежных документов, чтобы не допускать существенных ошибок при указании сведений об НДС.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как работать с расчетным счетом ИП

Начиная предпринимательскую деятельность, многие задумываются над тем, нужно ли ИП открывать расчетный счет. Дадим ответ на этот вопрос, а также расскажем, как открыть такой счет и как с ним правильно работать.

Обязателен ли расчетный счет для ИП

Индивидуальный предприниматель не обязан открывать расчетный счет. Если контрагенты и клиенты готовы платить наличными и платежи не превышают 100 тыс. рублей, то можно работать без счета.

Но существует ограничение по расчетам наличными между предпринимателем и юрлицом, между предпринимателем и другим предпринимателем в рамках одного договора — 100 тыс. рублей (п. 4 Указания Банка России «О правилах наличных расчетов» от 09.12.2019 № 5348-У). Если платежи превышают эту сумму, расчетный счет обязателен.

За превышение установленного лимита индивидуальному предпринимателю грозит штраф в размере 4–5 тыс. рублей (п. 1 ст. 15.1 КоАП).

Наличие расчетного счета имеет ряд других плюсов:

- легкость учета своих доходов и расходов. Банки дают возможность видеть объем выручки по каждому клиенту, а также расходы с разбивкой по поставщикам. На каждую сделку есть документ, подтверждающий доходы или расходы, — это платежное поручение. С помощью ежедневной выписки можно контролировать движение денежных средств;

- простота осуществления налоговых платежей. Не нужно лично посещать банк, чтобы оплачивать квитанции. Кредитные организации дают возможность автоматически формировать платежные поручения на уплату налогов 24 часа в сутки 7 дней в неделю;

- расширение базы клиентов и поставщиков. Большинство организаций предпочитает работать по безналичным платежам и могут не согласиться на расчет наличными. К тому же сложно уложиться в 100-тысячный лимит;

- возможность принимать денежные средства посредством эйкваринга. Существует торговый эквайринг, когда деньги снимают с помощью платежных терминалов, и интернет-эквайринг, когда оплата проходит на сайте с помощью специального интерфейса. Без расчетного счета эта опция не работает.

Деньги предпринимателей застрахованы на 1 400 тыс. рублей. В случае отзыва лицензии у банка деньги в пределах этой суммы вернут ИП. Если у предпринимателя в одной кредитной организации открыто два и более счета, вне зависимости от суммы на каждый из них вернут не более 1 400 тыс. рублей (пп. 3, 11.1 ст. 12 Закона «О страховании вкладов в банках РФ» от 23.12.2003 № 177-ФЗ).

Некоторые предприниматели используют в своей работе текущий счет, открытый ими в качестве физлица. Это может иметь негативные последствия:

- банк может не провести платеж, мотивируя это тем, что текущий счет не предназначен для предпринимательской деятельности;

- налоговики могут посчитать все поступления доходами, а все расходы — личными тратами;

- организации могут отказаться от сотрудничества из опасения, что налоговая посчитает перевод доходом физлица, с которого они, как налоговые агенты, должны удержать НДФЛ.

Таким образом, ИП не обязан иметь расчетный счет, однако если платеж по одному договору с юрлицом или другим ИП превышает 100 тыс. рублей либо предприниматель собирается принимать денежные средства через эквайринг, он необходим.

Работать с наличными можно:

- если основные клиенты — физические лица, а не организации или ИП, при этом граждане должны быть согласны оплачивать услуги наличными, а не картой;

- при небольшом размере сделок;

- если предприниматель стал плательщиком налога на профессиональный доход.

Как открыть расчетный счет для ИП

Для открытия расчетного счета предприниматель должен предоставить в банк (п. 4.7 инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И):

- паспорт;

- карточку с подписью ИП, а также другого уполномоченного лица (при необходимости), например, бухгалтера;

- документы, подтверждающие полномочия лиц, указанных в карточке на распоряжение денежными средствами;

- лицензии и патенты (при наличии), если они имеют непосредственное отношение к правоспособности предпринимателя заключать договор, на основании которого открывается счет.

Многие банки дают возможность сделать это онлайн. Необходимо:

- заполнить заявку на сайте кредитной организации, указать свои контактные данные;

- дождаться звонка оператора, который расскажет, какие документы нужны и как их можно предоставить. Некоторые банки не требуют обязательного посещения офиса, достаточно договориться о встрече в общественном месте в черте города;

- после того как банк проверит документы, нужно подписать договор (приехать в офис кредитной организации или договориться о встрече в другом удобном месте).

У предпринимателя нет обязанности извещать налоговую инспекцию об открытии расчетного счета. Это сделает банк в течение трех дней (п. 1.1 ст. 86 НК РФ).

Как перевести деньги на расчетный счет ИП

Перевести деньги можно несколькими способами.

- Перечислить с расчетного счета организации или ИП.

- Перечислить с текущего счета физлица с помощью карты, которая к нему привязана. Сделать это можно через интернет-банкинг, с помощью мобильного приложения, через оператора банка при личном обращении в офис кредитной организации.

- Внести наличные через банкомат или оператора банка.

Как внести наличные на расчетный счет ИП

Если предпринимателю не хватает денежных средств на расчетном счете для оплаты товаров, работ, услуг, он может пополнить счет наличными денежными средствами. Есть несколько способов:

- через кассу банка. Это удобно, если офис кредитной организации расположен недалеко. При внесении денег через кассу другого банка придется заплатить комиссию;

- через банкомат, если кредитная организация дает такую возможность. Как правило, это интернет-банки, не имеющие сети офисов. Крупные кредитные организации с большим числом отделений не всегда предоставляют такую возможность. Некоторые банки разрешают пополнять расчетные счета через банкоматы партнеров без взимания комиссии;

- через кассу партнеров, например, через «Евросеть». Нередко такие услуги предоставляют в офисе мобильных операторов связи;

- через платежную систему.

Вне зависимости от способа внесения наличных денежных средств понадобятся паспорт и реквизиты расчетного счета (номер, БИК, номер корсчета).

Как ИП вывести деньги с расчетного счета

В отличие от юрлица перед предпринимателем не стоит острая проблема вывода денег с расчетного счета. Разница в том, что средства юрлица принадлежат самому юрлицу, а не его учредителям. Последние могут получить доход от бизнеса только в виде дивидендов. Если учредителю необходима машина и ее купили на средства юрлица, то налоговики будут считать, что компания сделала подарок физлицу. С суммы покупки необходимо заплатить НДФЛ. Стоимость автомобиля нельзя будет учесть в качестве расхода для уменьшения налогооблагаемой базы.

У ИП все проще. Деньги на счете — его деньги. После уплаты налогов и страховых взносов оставшиеся денежные средства предприниматель может тратить по своему усмотрению на ведение бизнеса и личные цели (письмо Минфина РФ от 11.08.2014 № 03-04-05/39905).

При покупке автомобиля ИП не нужно уплачивать НДФЛ. Если авто будет использовано для ведения предпринимательской деятельности, его стоимость можно учесть в составе расходов. Это актуально, если ИП работает на ОСНО или на УСН с объектом налогообложения «доходы минус расходы».

При оплате личных покупок с расчетного счета могут возникнуть вопросы у кредитной организации, так как расчетный счет предназначен для совершения операций, связанных с предпринимательской деятельностью (п. 2.3 инструкции № 153-И). Деньги для личных целей следует тратить с текущего счета, открытого на физлицо.

Чтобы избежать претензий со стороны банка, деньги для покупок, не связанных с предпринимательской деятельностью, нужно выводить с расчетного счета. Сделать это можно, сняв наличные или путем перевода денег на текущий счет предпринимателя. Иногда кредитные организации предоставляют возможность перечислить деньги на банковский вклад.

Как снимать деньги с расчетного счета ИП

Для получения наличных денежных средств нужно заполнить чек в чековой книжке. Затем следует оприходовать их в кассе ИП и выдать оттуда по расходному кассовому ордеру. Составлять проводки не требуется, так как предприниматели не ведут бухгалтерский учет.

За снятие наличных банк берет комиссию в размере 1–4 процента от суммы. Как правило, ее размер зависит от количества снимаемых средств. Чем выше сумма, тем больше будет комиссия. Нередко банки устанавливают минимальный размер комиссии в твердой форме.

Например, комиссия составляет два процента, но не менее 300 рублей. То есть 300 рублей придется заплатить как при снятии 15 тыс. рублей, так и 1 тыс. рублей.

Как закрыть расчетный счет ИП

Договор банковского счета может быть расторгнут (ст. 859 ГК РФ):

- в любое время по заявлению предпринимателя;

- банком в одностороннем порядке, если в течение двух лет отсутствуют операции по счету. Кредитная организация должна письменно уведомить ИП не менее чем за два месяца до предполагаемого закрытия счета;

- по решению суда, когда на счете осталась сумма денежных средств ниже минимального размера, при условии, что предприниматель не пополнил счет в течение одного месяца с момента предупреждения банком об этом;

- по решению суда при отсутствии операций по счету в течение одного года;

- по инициативе банка, если в течение календарного года он отказывал два и более раза в совершении операции (п. 5.2 ст. 7 Закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ«).

Чаще всего расчетный счет закрывают по инициативе клиента. Предприниматель может прекратить сотрудничество с банком по разным причинам. Например, ему поступило более выгодное предложение от другой кредитной организации либо ситуация в банке стала неблагополучной и есть риск отзыва лицензии.

Предприниматель должен закрыть счет при прекращении деятельности в качестве ИП. Целесообразно сделать это до того, как факт регистрации прекращения деятельности в качестве ИП будет зарегистрирован.

При закрытии расчетного счета нужно сдать неиспользованные чековые книжки (п. 8.4 инструкции № 153-И). Если на счете остались деньги, банк выдаст их по заявлению предпринимателя наличными либо перечислит на другой счет. Это произойдет в течение семи дней с момента подачи заявления.

Если контрагент уведомил о том, что выплатит задолженность уже после регистрации факта прекращения деятельности в качестве ИП, ему можно дать реквизиты карты. В любом случае, с этих денежных средств необходимо будет заплатить НДФЛ, так как считается, что доход получен физлицом, а не предпринимателем (письмо Минфина РФ от 13.06.2013 № 03-11-09/21958). Это невыгодно при работе на ПСН, где налог считают не от размера реальных доходов. Поэтому лучше всего закончить все расчеты до момента закрытия ИП.

Процедура закрытия счета выглядит следующим образом.

- Предприниматель подает заявление.

- Банк его принимает и закрывает расчетный счет. Днем расторжения договора о банковском счете считают день получения заявления кредитной организацией (п. 13 Постановления Пленума ВАС РФ «О некоторых вопросах практики рассмотрения споров, связанных с заключением, исполнением и расторжением договоров банковского счета» от 19.04.1999 № 5).

- Банк вносит сведения о закрытии расчетного счета в книгу регистрации открытых счетов не позднее следующего рабочего дня (п. 8.5 инструкции № 153-И).

Банк уведомляет налоговую службу о закрытии счета в течение трех дней (п. 1.1 ст. 86 НК РФ).