Сальдовый метод учета товаров

Как проводится учет товарно-материальных ценностей

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Учет товарно-материальных ценностей (ТМЦ) производится на основании первичных документов (статья 9 ФЗ №129 от 21.11.1996 года). Он должен соответствовать всем нормативным актам. Существуют правила учета, утвержденные различными Методическим указаниями и Постановлениями.

Что представляют собой ТМЦ в бухучете?

ТМЦ – это статистический показатель. В его состав могут входить:

- Производственные запасы.

- Незавершенное производство.

- Оставшийся готовый товар.

Бухгалтер обязан отражать все хозяйственные операции с ТМЦ: поступление, передвижение внутри предприятия, списание.

Методы учета ТМЦ

Методы учета прописаны в Методических указаниях №119.

Сортовой метод

Учет выполняется при помощи карточек сортового типа. В них фиксируется наличие объектов, а также их движение. В пунктах под номерами 136-140 Методических указаний описаны особенности метода. Учет может вестись следующими способами:

- Количественно-суммовой. Предполагается, что в складских помещениях и бухгалтерии одновременно вводится численный и суммовой учет. При этом используются номенклатурные номера ТМЦ.

- Сальдовый. Предполагается, что на складах вводится исключительно количественный учет по типам ТМЦ. Бухгалтерия же использует суммовой учет. Для него применяется денежное выражение. Количественный учет производится на основании первичной документации. При этом используются карточки, книги для складского учета. После завершения отчетного года первичная документация должна быть сдана в бухгалтерский отдел.

Сортовой метод используется тогда, когда хранение ТМЦ осуществляется по названию и сорту. При этом не проводится учет времени поставки ценностей, их стоимости. На каждую из номенклатур заводится отдельная карта складского учета. Отличается одна номенклатура от другой по следующим показателям:

- Марка продукции.

- Сорт.

- Измерительная единица.

- Расцветка.

Карточки будут актуальными в течение всего года. В них должна быть изложена вся информация о принятом объекте. Их требуется зарегистрировать в соответствующем реестре. После этого в карточках проставляются индивидуальные номера. Регистрацией обязаны заниматься сотрудники бухгалтерского отдела. Если весь лист карточки заполнен, открываются новые листы. Их обязательно требуется пронумеровать.

ОБРАТИТЕ ВНИМАНИЕ! Все записи, вносимые в карточки, должны подтверждаться первичной документацией.

Плюсы и минусы сортового метода

Сортовой метод отличается следующими преимуществами:

- Экономия площади складского помещения.

- Быстрое управление остатками ТМЦ.

Однако есть и существенные недостатки – сложности в классификации товаров одного сорта по разной стоимости.

Вопрос: Как отражается в учете хранителя оказание услуг по договору складского хранения, в том числе получение товарно-материальных ценностей (ТМЦ) на ответственное хранение и их возврат по окончании срока договора?

Посмотреть ответ

Партионный метод

Партионный метод предполагает порядок учета, аналогичный сортовому методу. Отличие заключается в том, что раздельно регистрируется каждая партия ТМЦ. О партионнном методе написано в пункте 242 Указаний. Он используется и на складе, и в бухгалтерском отделе. Предполагает отдельное хранение каждой партии. На каждую из партий должен быть соответствующий транспортный документ.

ВАЖНО! Продукция, которая перевозилась одним транспортом, товары с одним названием и одновременным поступлением от единственного поставщика – все это можно считать единой партией.

Партию нужно зарегистрировать в журнале поступления ТМЦ. Ей присваивается индивидуальный регистрационный номер. Он используется для проставления отметок в расходной документации. Регистрационный номер ставится рядом с названиями ТМЦ. Необходимо открыть две партионные карты. Одна будет использоваться в складском отделении, другая – в бухгалтерском. Форма карточки определяется типом продукции.

Плюсы и минусы партионного метода

Методика отличается следующими преимуществами:

- Определением итогов расхода партии без инвентаризации.

- Повышенным контролем над сохранностью ТМЦ.

- Уменьшением потерь предприятия.

Но есть и минусы:

- Нерациональное использование площади склада.

- Нет возможности оперативного контроля ТМЦ.

Выбор конкретного метода будет зависеть от приоритетов предприятия, размеров складского помещения.

Учет ТМЦ

Учет производится на основании первичной документации, составленной по унифицированной форме.

Поступление

- Сырье, применяемое при производстве товара.

- Продукция для последующей реализации.

- Активы для нужд руководства предприятия.

Оформление будет зависеть от следующих факторов:

- Места приемки товара.

- Количества продукции, ее качество.

- Соответствия договора поставки сопроводительным бумагам.

При приемке составляется акт. Оформить его нужно по форме №ТОРГ-1. Сотрудники при поступлении ТМЦ должны действовать в соответствии со следующим алгоритмом:

- Оформление заказа на закупку.

- Сверка заказа с нормативами.

- Утверждение.

- Приемка ТМЦ кладовщиком.

- Внесение соответствующей информации в систему складского учета.

- Направление первичной документации в бухгалтерский отдел.

- Сверка учета бухгалтерии и складов.

- Обнаружение недостач, партий без фактуры.

Регламент должен быть зафиксирован во внутренних актах предприятия.

Проводки при поступлении

При поступлении ТМЦ от поставщика будут использоваться следующие проводки:

- ДТ 10 КТ 60.1. Поступление ценностей.

- ДТ 19.3 КТ 60.1. Входящий НДС.

ТМЦ могут поступать не только от поставщиков, но и от учредителей и прочих лиц. В этом случае открывается соответствующий субсчет счета 10. Проводки будут следующими:

- ДТ10 КТ75.1. Поступление от учредителя.

- ДТ10 КТ 71. Поступление от подотчетного лица.

- ДТ10 КТ20. Изготовление ТМЦ на самом предприятии.

Если ТМЦ поступили для перепродажи, следует использовать счет 41.

Внутренние передвижения ТМЦ

Под внутренними передвижениями товарно-материальных ценностей нужно понимать их перемещение в границах предприятия. К примеру, отпуск сырья со склада в производственный цех. Как правило, при внутренних перемещениях оформляется накладная. Она актуальна в следующих случаях:

- Производимая продукция будет использована самим предприятием.

- Выполняется возврат объекта в цех или склад.

- Осуществляется сдача отходов производства и брака.

Накладная составляется, согласно Постановлению №71а, по форме №М-11.

Списание

Списание ТМЦ – необходимая процедура, обеспечивающая соответствие фактического количества ценностей с зафиксированным в бухгалтерских документах. Для оформления составляется акт о списании. Ценности, указанные в нем, не подлежат дальнейшему применению. Документ утверждается руководителем. В акте нужно указать всю информацию об объекте списания: вес, номер, причину выбытия.

Задача бухгалтера – отражение стоимости списываемых ценностей. Определяться она может следующими методами:

- По средней себестоимости.

- По себестоимости отдельного объекта.

- ФИФО (по цене первой поступившей или изготовленной партии).

ВАЖНО! Если списание производится в связи с тем, что ценность морально устарела, то акт не составляется.

Проводки при списании

При списании могут использоваться следующие проводки:

- ДТ20 КТ10.

- ДТ23 КТ10.

- ДТ25 КТ10.

ОБРАТИТЕ ВНИМАНИЕ! При выбытии с балансового счета списывается и стоимость ценности, и амортизационные начисления по ней.

Пример списания

При списании оргтехники в бухучете появляется следующая запись:

- ДТ 0 401 10 172; КТ 0 101 34 410. Списание оргтехники по причине износа.

- ДТ 0 104 34 410; КТ 0 101 34 410. Списание накопленной амортизации.

- ДТ 0 105 36 340;КТ 0 401 10 172. Оприходование деталей с содержанием драгоценных металлов.

Учет по выбытию ведется в специальном журнале.

Методы складского учета товарно-материальных ценностей

Методическими указаниями №119н предусмотрено, что при ведении натурально-стоимостного учета материальных запасов могут применяться два метода: сортовой и партионный.

При сортовом методе учет товарно-материальных ценностей ведется на карточках сортового учета, в которых отражается наличие и движение ценностей. Сортовой метод учета изложен в пунктах 136 – 140 Методических указаний №119н.

При партионном методе учет ведется в порядке, предусмотренном для сортового метода учета, с той лишь разницей, что учет организуется по каждой партии товарно-материальных ценностей. Под партией следует понимать ценности, поступившие одновременно по одному либо нескольким документам.

С точки зрения разделения складского и бухгалтерского учета учет материальных ценностей может вестись:

Этот метод заключается в том, что на складах и в бухгалтерии организуется одновременно количественный и суммовой учет по номенклатурным номерам ценностей.

Для учета с применением оборотных ведомостей Методическими указаниями №119н предусмотрено два варианта.

При первом варианте на складах и в подразделениях организации ведется только количественный учет. Первичные учетные документы по движению материальных ценностей материально-ответственные лица складов и подразделений сдают в бухгалтерскую службу.

В бухгалтерской службе ведется количественно-суммовой учет, что дублирует складской учет. В бухгалтерии ведутся карточки количественно-суммового учета, открываемые на каждый номенклатурный номер материальных ценностей, и заполняемые на основании первичных документов, сданных складами и подразделениями. В карточках выводятся обороты за месяц и остатки на начало следующего периода, на основании карточек составляются оборотные ведомости по каждому складу и подразделению.

По итогам оборотных ведомостей в бухгалтерии составляется сводная оборотная ведомость в целом по всем складам и подразделениям организации. Данные сводной оборотной ведомости сверяются с данными синтетического учета материальных ценностей. Помимо этого ежемесячно производится сверка данных в карточках, которые ведутся в бухгалтерии, с данными складских карточек.

При втором варианте карточки в бухгалтерии не ведутся. Приходные и расходные документы группируются по номенклатурным номерам, производится подсчет итоговых данных за месяц по приходу и расходу, полученные данные записываются в оборотную ведомость. Затем, как и в первом варианте, составляется сводная оборотная ведомость и производится сверка данных оборотной ведомости с данными карточек складского учета.

Сальдовый метод основан на том, что на складах организуется только количественный учет по видам ценностей, то есть по номенклатурным номерам. Бухгалтерия ведет только суммовой учет, то есть учет в денежном выражении.

При сальдовом методе учета на складах и в подразделениях организации материально-ответственные лица на основании первичных учетных документов ведут количественный учет в карточках или в книгах складского учета. По окончании отчетного периода первичные документы по движению материальных ценностей сдаются в бухгалтерию.

В бухгалтерии организации при сальдовом методе количественный и суммовой учет движения материальных ценностей по номенклатурным номерам не ведется, оборотные ведомости по номенклатуре не составляются. Учет материальных ценностей ведется только в денежном выражении в разрезе групп, субсчетов и балансовых счетов учета материальных ценностей. Сотрудник бухгалтерии, ведущий учет по данному складу или подразделению, проверяет первичные документы, принятые от материально-ответственных лиц, проводит сверку первичных документов с записями в складских карточках, проверяет правильность выведенных остатков и подтверждает это своей подписью.

Количественные остатки материальных ценностей на основании карточек или книг складского учета по каждому номенклатурному номеру переносятся в сальдовую ведомость или книгу сотрудником бухгалтерии или заведующим складом. На основании итогов сальдовых ведомостей составляется сводная сальдовая ведомость по группам материалов, субсчетам, синтетическим счетам учета материальных ценностей, а также по складам и подразделениям в целом. Данные сальдовых ведомостей и сводных сальдовых ведомостей должны ежемесячно сверяться с данными синтетического учета.

Следует обратить внимание, что в организациях одновременно могут применяться оба метода, то есть в одних складах и подразделениях учет может быть организован с применением оборотных ведомостей, а в других – учет сальдовым методом.

Сортовой способ учета на складах применяется в тех случаях, когда хранение материальных ценностей организовано по наименованию и сортам без учета времени поступления и цены их приобретения. При этом материально-ответственные лица на каждую номенклатуру ценностей заводят новую карточку складского учета. Номенклатуры в данном случае различаются не только по типу и марке товара, но и по сорту, единице измерения, цвету и другим характеристикам.

Карточки складского учета открываются на год. Снабженческо-сбытовая служба, открывающая карточку, проставляет в ней номер склада, полное наименование материальных ценностей, сорт, марку, размер, номенклатурный номер, единицу измерения, учетную цену и другие необходимые реквизиты. Следует учесть, что на каждый номенклатурный номер открывается отдельная карточка складского учета. Карточки регистрируются работниками бухгалтерии в специальном реестре, при этом на карточке проставляется ее номер и виза работника бухгалтерии.

Заведующий складом или кладовщик получает карточки складского учета под расписку в реестре и заполняет в них реквизиты, характеризующие места хранения материальных ценностей.

Когда первый лист карточки заполнен, для дальнейшего отражения движения материальных ценностей открывается второй и последующий листы этой же карточки. Листы нумеруются и скрепляются.

При сортовом способе хранения экономично используется складская площадь, возможно более оперативное управление остатками материальных ценностей, вместе с тем трудно различить материальные ценности одного сорта, поступившие по разным ценам. При сортовом способе хранения выбор ценностей для реализации осуществляется произвольно. При этом для оценки материальных ценностей возможно использование методов средней цены, цены единицы запасов, ФИФО (по ценам первых закупок), ЛИФО (по ценам последних закупок).

Записи в карточку складского учета делаются на основании любого первичного документа (каждого приходного или расходного ордера) или накопительных ведомостей при большом объеме записей. На складах с небольшим ассортиментом и незначительным количеством операций материально-ответственные лица могут вести учет непосредственно в товарном отчете (при этом карточки складского учета и складские книги не ведутся).

Мы уже отмечали, что учет материальных ценностей при партионном методе учета ведется в таком же порядке, как и при сортовом методе, но отдельно по каждой партии материальных ценностей. Партионный метод учета изложен в пункте 242 Методических указаний №119н.

Данный метод должен одновременно применяться и на складе, и в бухгалтерии.

При партионном способе учета каждая партия материальных ценностей на складе хранится отдельно. Партией считается однородный товар, поступивший по одному транспортному документу. При этом товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и так далее), а также товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству допускается считать одной партией.

Каждую партию регистрируют в журнале поступающих материальных ценностей. Порядковый номер регистрации является одновременно номером этой партии. Он указывается в расходных документах рядом с наименованием ценностей, отпущенных из данной партии.

На каждую партию материально-ответственное лицо открывает партионную карту в двух экземплярах: один – для склада, другой – для бухгалтерии. Формы партионных карт и порядок занесения в них информации зависят от вида товара.

Партионная карта (форма №МХ-10) утверждена Постановлением Госкомстата России от 9 августа 1999 года №66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения» (далее — Постановление №66).

Записи в приходной части партионной карты заносят на основании сопроводительного документа к поступившим материальным ценностям с указанием его номера и даты, номера склада, лица, принявшего товар, поставщика, количества ценностей (по наименованиям, сортам и ценам), места хранения.

В расходной части партионной карты указывают дату отпуска и номер документа, количество отпущенных ценностей в натуральных показателях, итог за месяц и остатки на конец месяца; подсчет остатков может вестись нарастающим итогом после каждого отпуска материальных ценностей.

После полного отпуска со склада материальных ценностей каждой партии партионная карта закрывается материально- ответственным лицом. Составляется акт об израсходовании материальных ценностей конкретной партии, который подписывается заведующим складом. Форма акта зависит от вида материальных ценностей и наличия отклонений от принятого на учет количества. Акт вместе с партионной картой материально-ответственное лицо передает в бухгалтерию на проверку.

Если при проверке данной партии выявляется недостача материальных ценностей в пределах норм естественной убыли, её списывают за счет организации, а недостача сверх норм естественной убыли взыскивается с материально-ответственного лица. Излишки, выявленные при проверке, принимают к учету.

Постановлением №66 утверждены следующие документы: Акт о расходе товаров по партии (форма №МХ-11) и Акт о расходе товаров по партиям (форма №МХ-12). Названные документы применяются при полном израсходовании каждой партии товаров и составляются в двух экземплярах членами комиссии. Один экземпляр передается в бухгалтерию не позднее следующего дня, а второй экземпляр остается у материально-ответственного лица. Акт по форме №МХ-11 оформляется при наличии расхождений данных по приходу и расходу по отдельной партии. В иных случаях для оформления полного расхода товаров по партиям применяется Акт формы №МХ-12.

Партионный учет позволяет определить результаты расходования партии материальных ценностей без проведения инвентаризации (так как фактически инвентаризация производится локально при закрытии каждой партии). Данный вид учета усиливает контроль над сохранностью ценностей, способствует снижению потерь. Однако этот способ учета не позволяет рационально использовать складскую площадь, отсутствует возможность оперативного управления запасами (в результате хранения определенного вида ценностей в разных местах и отражения информации по ним в нескольких партионных картах).

Более подробно с вопросами, касающимися организации складского учета различных товарно-материальных ценностей, оформления поступления материальных ценностей на склад, внутреннего перемещения и выдачи материальных ценностей, а также хранения ценностей на товарном складе, Вы можете ознакомиться в книге авторов ЗАО «BKR ИНТЕРКОМ-АУДИТ» «Организация складского учета».

Способы ведения складского учета товаров (нюансы)

- Сортовой способ учета

- Партионный способ учета

- Система складского учета

- Итоги

Сортовой способ учета

Бухгалтерским законодательством предусмотрены 2 основных способа учета МПЗ: сортовой и партионный.

Сортовой метод учета применяется при хранении товаров по сортам и наименованиям. ТМЦ могут отличаться и более подробными характеристиками, такими как цвет, форма, единица измерения и проч. При этом цена приобретения, время поступления и партия товара не столь важны. То есть вновь поступивший товар добавляется к остаточным позициям и смешивается с ними вне зависимости от цены, поставщика и партии товара.

При реализации или ином выбытии товар выбирается произвольно. Причем для оценки ТМЦ могут использоваться следующие методы:

- ФИФО (первым пришел, первым выбыл) — в данном случае стоимость ТМЦ при списании отражается по цене первой партии;

- средняя стоимость — суммируется стоимость товаров со всех поступлений и делится на количество;

- стоимость единицы товара.

Более подробно о методах оценки МПЗ читайте в материале «Методы оценки материально-производственных запасов».

На каждую позицию товара материально ответственные лица (далее — МОЛ) заводят карточку складского учета М-17. Такая карточка ведется в течение года. В нее вносятся данные о товаре: номенклатурный номер, склад местонахождения, учетные цены и проч. После чего МОЛ отражает каждое движение МПЗ на складе: поступление, перемещение, выбытие на основании первичных и сопроводительных документов.

Торговые компании используют карточку количественно-стоимостного учета ТОРГ-28. Скачать бланк ТОРГ-28 можно бесплатно, кликнув по картинке ниже:

К плюсам использования данного способа относятся:

- рациональное и экономное использование площади склада;

- возможность адресного хранения ТМЦ, то есть у каждого вида товара имеется свой буквенно-цифровой шифр, который присваивается в зависимости от полки (ячейки), на которой хранится ТМЦ на складе;

- оперативное управление остатками товаров.

Из минусов можно выделить:

- отсутствие возможности разделения товаров одного вида по цене поступления;

- увеличение трудозатрат.

Для взаимодействия склада и бухгалтерии возможны 2 метода ведения учета: количественно-суммовой и сальдовый.

При использовании количественно-суммового метода учет товаров ведется по количеству и стоимости ТМЦ и на складе, и в бухгалтерии. При этом методическими рекомендациями предусмотрено 2 варианта:

- На складе ведется только количественный учет в складских картах, а вся первичная документация сразу после оприходования сдается в бухгалтерию. Бухгалтерская служба заводит карточки количественно-суммового учета на каждую номенклатурную позицию и выводит остатки и обороты по движению товаров. Далее составляется единая оборотная ведомость по всем номенклатурным номерам. То есть бухгалтерия дублирует складской учет, выводя остатки и по количеству, и по сумме.

- Складские карточки ведутся только складом в стоимостном и количественном выражении. В бухгалтерии же вся приходная и расходная первичка группируется по видам номенклатуры, а в конце периода подсчитываются итоговые данные. Результаты записываются в сводную ведомость и сверяются с данными складского учета.

Ведение складского учета сальдовым методом предусматривает следующий порядок: склад учитывает товар только по количеству, а бухгалтерия — только в суммовом выражении. То есть на складе в течение установленного графиком документооборота периоде ведется оперативное движение товара в карточках на основании первички. В конце срока все документы сдаются в бухгалтерию.

Ответственный за участок ТМЦ бухгалтерский работник сверяет данные первичных документов со сведениями, указанными в карточках, ставит свою визу и переносит результаты в сальдовые ведомости, на основании которых составляется сводная итоговая ведомость в разрезе синтетических счетов (субсчетов), товарных групп, а также складов или подразделений.

Проверить, правильно ли у вас организован учет ТМЦ, можно бесплатно с помощью Готового решения от экспертов КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ.

Партионный способ учета

При учете МПЗ партионным способом каждая поступающая партия товаров хранится отдельно от предыдущих. Партия — однородный (одинаковый) товар, поступивший:

- по нескольким транспортным документам, но от одного поставщика в одно время;

- по одному транспортному документу.

Учет МПЗ по партиям ведется и на складе, и в бухгалтерии одновременно.

При поступлении товаров МОЛ регистрирует их в журнале и присваивает порядковый номер всей партии товара. Данный номер фиксируется во всех последующих расходных документах при выбытии ТМЦ из данной партии.

На основании сопроводительных первичных документов, полученных от поставщика, МОЛ заводит специальную партионную карту. Чаще всего используется форма МХ-10, но возможно использовать и бланк, разработанный компанией применительно для каждого отдельного вида товаров.

Скачать бланк МХ-10 можно бесплатно, кликнув по картинке ниже:

В данной карте фиксируется все движение МПЗ из конкретной партии: документ выбытия, дата, количество — и так до полного израсходования ТМЦ.

По факту выбытия всей партии ТМЦ МОЛ закрывает партионную карту, составляет акт израсходования МПЗ и передает все бумаги в бухгалтерию.

К положительным сторонам данного метода учета можно отнести:

- усиленный контроль остатков;

- снижение потерь;

- возможность реже проводить ревизии.

Из минусов можно отметить:

- нерациональное использование площадей;

- невозможность оперативного учета по номенклатуре, так как учет ведется в разных партионных картах.

Партионный способ учета МПЗ очень удобно применять при реализации однородного товара с определенным сроком годности, а также на предприятиях общественного питания.

Выбранный вариант учета товаров — сортовой или партионный — необходимо зафиксировать в учетной политике предприятия.

О методах составления учетной политики читайте в материале «Как составить учетную политику организации?».

Система складского учета

Если буквально 20 лет назад учет велся в основном вручную, то сегодня представить современный склад без автоматизированной системы учета довольно сложно. Рассмотрим плюсы и минусы каждой из систем.

Ведение складского учета вручную грозит ошибками и просчетами (человеческий фактор), а также требует значительных трудо- и времязатрат.

При значительной отдаленности бухгалтерии от склада при ручном учете возникают следующие сложности:

- случайные, а иногда и специальные ошибки, приписки с целью хищения и проч.;

- несогласованность работы сотрудников;

- значительные временные затраты при передаче документов в бухгалтерию и обратно;

- невозможно оперативно отследить остатки на складе;

- нет возможности зарезервировать ТМЦ для покупателей;

- частые проверки остатков;

- трудовые и временные затраты на проведение ревизий.

Чтобы снизить влияние человеческого фактора, а также трудовые и временные затраты, многие предприниматели вводят автоматизированные системы учета на предприятии. Сегодня производители предлагают большой ассортимент программного обеспечения для автоматизации складского учета.

Все они отвечают основным параметрам:

- возможность отслеживать движение товара на складе — приход, расход остаток за любой выбранный период;

- управление программой из любой точки мира, практически с любого электронного устройства;

- выписка пакета первичных и учетных документов;

- оперативное взаимодействие всех служб предприятия;

- формирование и отслеживание ценовой политики предприятия, а также системы скидок;

- ведение учета нескольких складов одновременно;

- быстрый вывод остатков для проведения инвентаризации, а также возможность отследить причину тех или иных отклонений.

Из минусов можно отметить:

- затраты на приобретение программы и ее периодические обновления;

- проблемы с кадрами, знающими принципы работы в программе;

- содержание IT-менеджера, а на крупных предприятиях– IT-службы.

Как видно из вышеприведенного обзора, автоматизированные системы учета наиболее эффективны и позволяют оперативно и выгодно управлять складом.

Итоги

Склад — важная составляющая бизнес-процесса любого предприятия. От того, насколько эффективно организована его работа, зависит получение прибыли предприятия в целом. Для этих целей предусмотрены специальные способы учета ТМЦ: сортовой и партионный, а также применение автоматизированных программ складского учета.

Cкладской учет на предприятии

![]()

![]()

![]()

![]()

![]()

![]()

Что такое складской учет

— Складской учет — сложная система подготовки к приемке, размещению товаров на хранение, отпуску и самого отпуска товаров. Все это звенья одной цепи, тесно связанные друг с другом, — рассказывает финансовый директор фулфилмент-оператора FulEx Николай Жук.

Складской учет подразумевает ведение документации в специальной системе или бумажном виде. Это могут быть накладные или документы, касающиеся разных хозяйственных операций, а также другие виды. На некоторых предприятиях, например, важно учитывать перемещение товара внутри предприятия или склада. Все зависит от потребностей этого учета.

— Существует учет на вход и выход товара, но есть более сложные варианты в разрезе определенных показателей и свойств товаров. Какие-то товары требуют учета срока годности, метража, веса и, соответственно, отдельного хранения в специальной зоне на складе, — объясняет руководитель группы систем управления складом онлайн-гипермаркета ВсеИнструменты.ру Василий Кузьмин.

Генеральный директор и соучредитель компании Sputnik Олег Ткачев рассказывает, что складской учитывает:

- операции: приемка, хранение, отборка, перемещения;

- товары: срок годности, местоположение;

- персонал: время прихода/ухода, регистрация выполнения заданий;

- оборудование: наличие и свойства оборудования.

Собирая, храня, и обрабатывая эту информацию предприятие получает возможность качественно управлять процессами на складе.

Виды складского учета

Специалисты выделяют четыре вида складского учета.

Ручной. Ассортимент и количество сделок невелики, и все можно фиксировать в рабочей тетради.

Учет с помощью простых программ. Не слишком отличается от ручного вида учета, хотя позволяет вносить больше данных, чем можно вписать в тетрадь. По сути, этот способ тоже ручной несмотря на то, что тот же Excel возьмет на себя некоторые расчеты.

Автоматизированный. Работает с помощью товароучетных программ.

Комплексная автоматизация. Контроль не только за складами, но и всем остальным — продажами и закупками, торговыми площадями и т.д.

Есть два способа складского учета.

Сортовой. Хранение по наименованию и сортам. Время поступления и цены не учитываются. К плюсам способа учета можно отнести оперативное регулирование товарных остатков, экономное использование складской площади и адресное хранение товаров. Недостатки — рост трудозатрат и невозможность разделить товары одного вида по цене поступления. Способ предполагает два метода, сальдовый и количественно-суммовой.

Сальдовый — это организация на складах количественного учета по видам ценностей. При этом бухгалтерия ведет только суммовой учет. Количественно-суммовой метод — одновременная организация и количественного, и суммового учета на складах и в бухгалтерии.

Партионный способ отличается тем, что ведется по каждой партии. Особенно важно применять партионный учет организациям, которые реализуют товары с коротким сроком годности — скоропортящиеся. Методика учета позволяет отслеживать товар, на исходе срока годности и принимать меры. Это усиливает контроль над сохранностью и помогает избежать возможных финансовых потерь. Применяться он должен сразу и на складе, и в бухгалтерии, чтобы избежать разночтений по данным складского и бухучета.

Такой учет позволяет выяснить, как расходуется партия, не проводя при этом инвентаризацию. Другой вопрос, что партионный способ не дает возможности оперативно управлять запасами.

Правила ведения складского учета

Правила ведения складского учета во многом зависят от ширины ассортимента. Ведь для кого-то достаточно вести учет в блокноте.

— Но, когда количество и разнообразие товара растет, специалисты уходят от бумажных носителей. Кто-то ведет таблицы в Excel, другие покупают готовые решения или создают собственные программные. «Автоматизация сокращает расходы на персонал и оптимизирует работу склада», —говорит Василий Кузьмин.

Планирование, честность, ответственность и отчетность — основопологающие принципы складского учеты.

— Работы должны идти строго по графику, товары нужно учитывать по их реальному наличию, а не со слов коллег. Все операции обязательно вести в режиме реального времени, и формировать архив со всеми документами, фиксирующими списания, возвраты и прочее, — говорит Николай Жук.

Ведение учета на складе, с одной стороны, достаточно простая процедура, но требует внимательности и скрупулезности. Прежде всего, необходим 100% учет продукции и ежемесячное проведение инвентаризации остатков.

— Также важен качественный и достаточно объемный документооборот: расходные и приходные накладные, карточки учета при поступлении новой партии. По сути, на складе три основные должности: кладовщики, контролирующие места расположения продукции на складе; водители погрузчиков, которые организуют быстрое перемещение продукции; и специалист по оформлению документов на приемку и отгрузку, — говорит Дмитрий Леонтьев.

Директор логистики корпорации «Биосфера» в России Александр Демкин называет основным правилом складского учета принцип: движение товара не может быть без документа или соответствующей проводки в WMS системе (так в логистической сфере называют весь комплекс автоматизации — прим.ред.) и наоборот.

— Как только товар появляется на складе, любое его перемещение должно быть формализовано проводкой в терминале и отражено в системе WMS. Наша система управления бизнес-процессами складской работы синхронизируется с 1С и позволяет авторизованному пользователю в любой момент времени и с любого устройства посмотреть текущий остаток, движение, статусы товаров. В обычном учете используется 2 статуса «годен» и «брак», но мы ввели дополнительные статусы, так как это дает более качественное понимание дальнейшей работы с товаром. Работа со «статусами» товаров на складе позволяет гибко подходить к приемке товаров и определять их состояние для дальнейшей обработки, — рассказывает Александр Демкин.

Собеседник считает, что важно не только автоматизировать бизнес-процессы внутри склада, но и с контрагентами. Например, наладить документооборот и формализовать его не, а бумаге или в почте, а перевести в онлайн. Это позволяет улучшить качество общения с торговыми сетями. Это значительный вклад в долгосрочное сотрудничество и позволяет сэкономить человеко-часы в месяц.

Методы автоматизации складского учета

Вести складской учет можно по-разному. Например, с помощью специальных автоматизированных программ. Их очень много, они все разные, со своими плюсами и минусами. Пользуются популярностью «ЕКАМ», «МойСклад» и «Бизнес.ру».

— Сократить потери помогают современные методы автоматизации, они оптимизируют время на обработку и снижают риски ошибок. Практически все компании внедряют WMS – так в логистической сфере называют весь комплекс автоматизации. Даже в малом бизнесе автоматизация эффективна, порог входа в решения очень низок, а эффективность повышается во много раз. Сегодня для инвентаризации есть программы даже для мобильных телефонов, которые считывают штрих коды, систематизируют продукцию и дают полное представление о товарных запасах, — рассказывает Дмитрий Леонтьев.

Уровень развития автоматизации у всех фирм и складов разный. Кто-то только начинает внедрять электронные системы учета, а есть компании, у которых на складе практически исключен ручной труд. Но в любом случае складская работа с течением времени будет меняться: уже есть примеры, когда на складе нет работников, все переведено в автоматический режим.

— Автоматизация решает множество задач самостоятельно и приводит работу склада в порядок. Вы можете осуществлять контроль за остатками на складе в реальном времени, следить за перемещением всех товаров — отгрузкой, движением между складами, за продажами, за работой сотрудников, их эффективностью, — поясняет Николай Жук.

Благодаря автоматизированным системам вы будете информированы о том, есть товар на складе или отсутствует, сможете готовить бухотчеты и документы для поставщиков, внедрять программы лояльности для покупателей, взаимодействовать сразу с несколькими магазинами, складами и т.д.

Автоматизация склада может быть разной, все зависит от того, какие цели ставит предприятие.

-

Если складские процедуры просты, можно автоматизировать только ключевые операции на складе. Это позволит наладить контроль за персоналом, товарный учет, понять скорость выполнения операций.

Чем выше уровень функционирования склада, тем сложней должна быть автоматизация.

— Методов и инструментов автоматизации работы складов сейчас много — зависит от бюджета и масштабов. Привлечение внешнего ПО может не подходить полностью под задачи бизнеса, поэтому по возможности лучше разработать собственное. Своя разработка может занять больше времени, но это как долгосрочная инвестиция, которая окупается на «длинном плече». Самим проще создавать программное обеспечение под текущие процессы. «Плюс будет более гладкое внедрение в работу», — говорит Василий Кузьмин.

- Автоматизация склада нужна большим складам, в которых одновременно находится большое количество товара и задействованы десятки людей.

Учет позволяет вести деятельность склада.

Без учета невозможно определить какой товар, где находится, насколько он свежий.

Невозможно определить насколько качественно работают люди на складе.

Невозможно пополнять ячейки.

Автоматизация помогает решить эти проблемы и иметь высокоэффективные операции на складе.

Как посмотреть остатки товара на складе в 1С Бухгалтерия

И руководитель, и бухгалтер нередко задаются вопросом о том, как посмотреть остатки товара на складе «1С»? Данная статья посвящена тому, где, в каких отчетах в «1С:Бухгалтерия 8» находятся отчеты по остаткам.

Как осуществляется контроль остатков товара на складе

Закон требует, чтобы бухгалтерская отчетность была достоверной, т.е. такой, чтобы, основываясь на ней, пользователь отчетности мог принять обоснованное решение, основываясь на:

- финансовом положении по состоянии на отчетную дату;

- финансовом результате;

- движении денежных средств за отчетный период (ст. 13 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»).

Поэтому необходим корректный учет остатка товаров на складе и контроль товарных остатков. Программа «1С:Бухгалтерия 8» дает широкий инструментарий для того, чтобы бухгалтер или руководитель мог осуществлять эффективное управление остатками товара на складе. В частности, программа дает возможность уточнить объемы остатков, вывести отчеты или отбор по конкретному товару или товарам. Есть возможности:

- группировки;

- отбора, т.е. выбора необходимых и исключение ненужных значений;

- сортировки;

- оформления (чаще всего выделяются товары на складах отрицательные остатки);

- добавление дополнительных полей;

- формирования оборотно-сальдовых ведомостей и т.п.

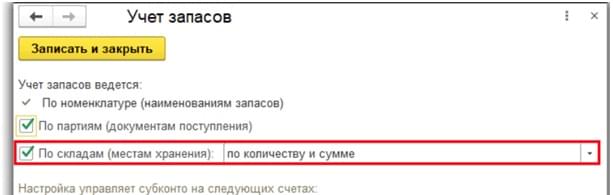

Но главное и прежде всего, необходимо, чтобы в программе «1С:Бухгалтерия 8» велся складской учет. Проверить это можно, пройдя по маршруту: «Главное» — «Настройки» — «План счетов» — «Настройка Плана счетов» — «Учет запасов», и проверив, стоят ли в чекбоксах галочки:

Как посмотреть остатки товара на складе «1С»

Для этого достаточно обратиться к отчету «Остатки товаров». Именно в нем содержатся данные, позволяющие посмотреть остатки товаров на складе «1С», т.е. остатки запасов материально-производственного характера — товары, материалы, полуфабрикаты, незаконченная производством и готовая продукция и проч. в разрезе по складам в количественном и суммовом выражении. Отчет включает в себя остатки по субсчетам соответствующих счетов – 10 (исключая 10.7, 10.11), 21, 41 (41.11,41.12, 41.К), 43.

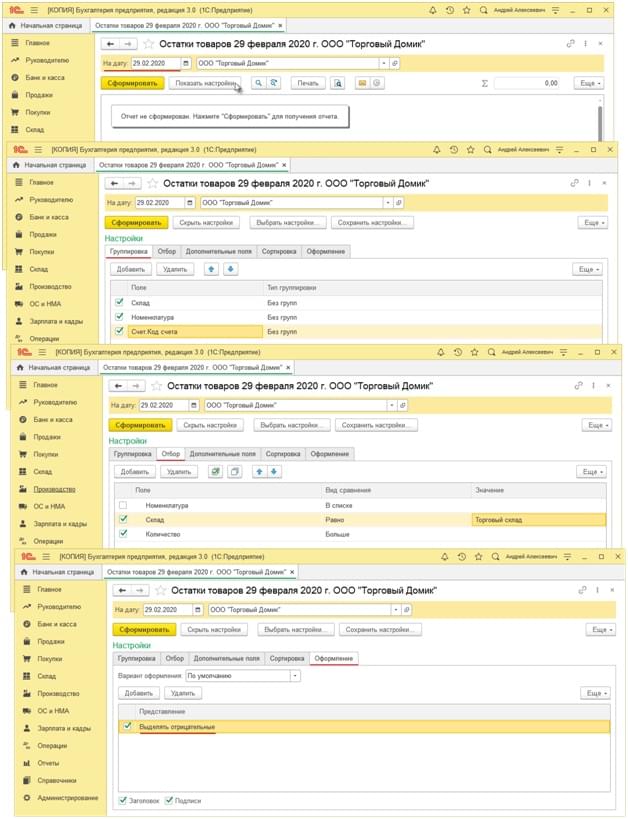

Перейдя по маршруту «Склад» – «Остатки товаров», задайте в поле «На дату» то самое число, по состоянию на которую необходим анализ данных.

Нажав кнопку «Показать настройки», можно задать параметры, по которым будет формироваться отчет. В частности, выбрав закладку «Группировка», можно отметить показатели «Склад», «Номенклатура» и проч. показатели, по которым группируются данные в отчете. Нужны дополнительные параметры – добавьте их, воспользовавшись одноименной кнопкой, а также значками «+», если нужно добавить показатель из подуровня. Группировку можно отрегулировать, перемещая позиции кнопками вниз и вверх. В частности, чтобы прибавить в отчет показатель «Код счета» (см. группу показателей «Счет»). Также, переместившись на закладку «Отбор», можно отметить флажками показатели, чтобы отобрать данные для отчета, воспользовавшись кнопкой «Добавить».

Есть возможность указать вид сравнения и значение отбора, в частности, сформировать отчет по списку позиций номенклатуры (для этого выбирайте вид сравнения «В списке»), также по конкретному складу (следует выбрать вид сравнения «Равно»). Закладка «Сортировка» содержит показатели для сортировки данных в отчете и указания направления сортировки. Закладка «Дополнительные поля» позволяет настроить вывод в отчет дополнительные поля, и разместить их удобным для пользователя образом:

- в одну колонку с основными данными;

- в отдельных колонках.

Наконец, закладка «Оформление» позволяет индивидуализировать рабочее пространство, настроив шрифты, цвета, границы. Практика показывает, что если настроить выделение отрицательных остатков — товары на складах, отрицательные остатки, — определенным образом или цветом, то это существенно облегчает визуальное восприятие информации, и контроль остатков товара на складе.

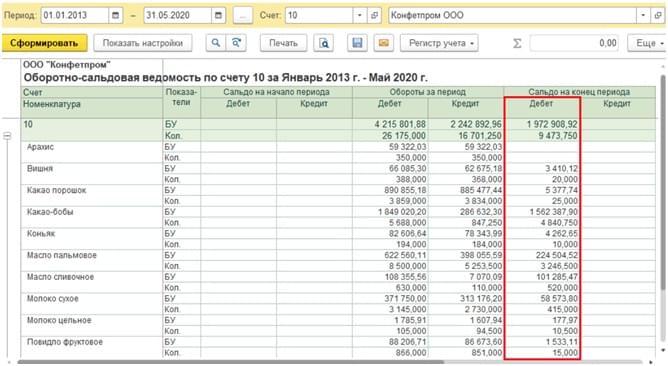

Как сформировать оборотно-сальдовую ведомость

Один из инструментов, позволяющих реализовать учет остатка товаров на складе – это отчет «Оборотно-сальдовая ведомость по счету», который доступен по «адресу»: «Отчеты» — «Стандартные отчеты». Указав период, счет и организацию, можно, нажав соответствующую кнопку, сформировать соответствующий отчет, при этом посмотреть остатки товаров на складе «1С» можно по дебету соответствующего счета, раздел «Сальдо на конец периода». В отчет можно вывести общую информацию по остаткам, не разбивая по складам.

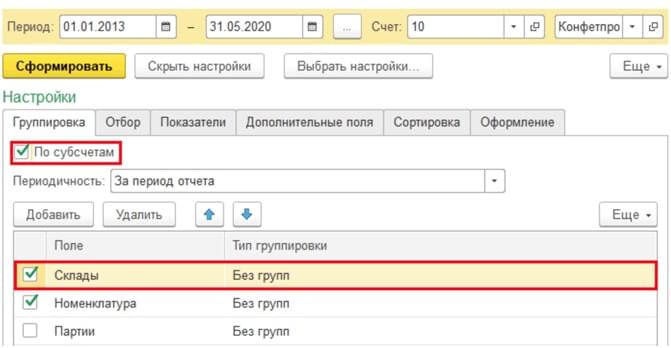

Чтобы задействовать вывод складов, задаем дополнительные настройки: «Показать настройки» — «Группировка» — поставить чекбокс в поле «Склады». Обратите внимание на возможность выводы отчета и по субсчетам.

Сформировав отчет вторично, увидим, что у нас появилась информация по складу.

Как объединить складской и бухгалтерский учет, чтобы навести порядок в бизнесе и сократить расходы

В торговых компаниях и на производственных предприятиях бухгалтерия и склад зачастую работают обособленно. На каждом участке используется специализированное программное обеспечение, при этом большое количество документов дублируется, поэтому было бы логично создать единое пространство для обмена ими. Давайте разберемся, что дает бизнесу интеграция складского и бухгалтерского учета и как ее реализовать.

Почему для ведения учета товара на складе не подходит бухгалтерское ПО

- В программе, которая используется для бухучета на складе, как правило, содержатся неактуальные данные о расчетах с контрагентами, движении и остатках товаров, текущих заказах и т.п. Для того, чтобы они обновились, нужны сформированные регистры бухгалтерского учета (проводки), которые бухгалтеры обычно делают некоторое время спустя.

- Для работы в «1С: Бухгалтерия» или другой бухгалтерской программе нужны специальные знания, которыми не обладают работники склада, продавцы и менеджеры.

- ПО для бухучета не формирует торговые отчеты, которые нужны, чтобы вы могли оперативно оценить, какие товары продаются лучше, отсортировать клиентов по уровню прибыли, которую они приносят, и так далее. Без этого управлять торговым или производственным бизнесом крайне сложно.

Какое ПО использовать для учета товаров и управления бизнесом

Мы рекомендуем своим клиентам облачную систему «МойСклад» по трем причинам:

- Отсутствуют бухгалтерские проводки. Загруженные документы (накладные, счета, акты выполненных работ и т.п.) сразу отражаются во всех отчетах, видно, что произошло хозяйственное действие: поступление оплаты, убытие товара со склада и т.д. У всех сотрудников есть доступ к актуальной информации сразу после регистрации документа, они перестают зависеть от бухгалтера.

- Специальные знания не нужны, работать в программе может любой сотрудник, прошедший простое обучение, занимающее максимум пару часов.

- Можно формировать специальные отчеты для руководителей отделов, которые позволяют оперативно принимать управленческие решения, а также упрощают инвентаризацию.

Почему важно интегрировать бухучет и учет товаров на складе

Бухгалтер работает в одной программе, а сотрудники склада, менеджеры и руководители отделов — в другой, при этом данные в этих программах дублируются. Логично позаботиться об интеграции ПО, чтобы не вводить одно и то же дважды. Это решение позволит:

- избежать утери данных и искажения информации, которые ведут к переплате налогов;

- снизить нагрузку на сотрудников склада и отдела продаж, которым раньше приходилось передавать бухгалтеру каждый документ отдельно и помогать ему с корректным отражением товаров в учете;

- быстрее принимать решения и взять управление бизнесом в свои руки. Вы перестанете быть зависимыми от бухгалтера в таких вопросах, как выставление счетов, закупка, оприходование и розничная продажа товаров, оплата поставщикам, проведение инвентаризации.

Для клиентов Фингуру приятный бонус — операции, данные о которых автоматически выгружаются из программы «МойСклад», учитываются 1 к 10, что позволяет экономить.

Пока программы не интегрированы друг с другом, при поступлении товаров на склад происходит следующее:

- наименование номенклатуры в накладной и прайсе компании отличаются;

- бухгалтер вынужден звонить менеджеру по закупкам или сотруднику склада, отвлекать его от работы и уточнять, что куда приходовать. И хорошо, если он это сделает, а не оприходует на свое усмотрение или, что еще хуже, добавит в прайс новую номенклатуру.

Результат: сотрудники нервничают и тихо ненавидят бухгалтера, либо тот ведет недостоверный учет, что в итоге приведет к расхождениям — по бухгалтерским документам выйдет, что купили одни товары (по накладной), а продали другие (по прайсу).

Выше на картинке приведен пример того, как может выглядеть оборотно-сальдовая ведомость по счету 41 «Товары», если складской учет велся бухгалтером — возникают отрицательные остатки на складе. Бухгалтер скажет, что оприходовал товары так, как было написано в накладной, и с формальной точки зрения будет прав. Но на деле получилось, что оприходовали одни товары, а продали другие. На стоимость этих реализованных по факту, но не реализованных на бумаге товаров вы не сможете уменьшить УСН (для применяющих УСН «Доходы минус расходы») или налог на прибыль (для компаний на ОСНО).

Подведем итоги. Отсутствие интеграции организации учета на складе и в бухгалтерии приводит к тому, что:

- бухгалтер тратит до 70% рабочего времени на оприходование товара, отвлекая при этом других сотрудников от выполнения прямых обязанностей;

- практически неизбежны ошибки в учете;

- переплата налогов может достигать 1 000% от суммы, которую вы заплатили бы при корректном ведении учета.

Как работает связка ведения учета на складе и в бухгалтерии

Предположим, для учета материалов на складе используется «МойСклад» и для учета в бухгалтерии — «1С: Бухгалтерия» . Работа будет организована так:

- В течение месяца сотрудники склада и отдела продаж отражают все хозяйственные операции (продажи, закупки, оплаты поставщикам, оплаты от клиентов и т.п.) в управленческой программе «МойСклад».

- К определенной дате участники процесса закрывают месяц.

- Бухгалтер выбирает интервал дат и список документов / операций, которые ему нужны, после чего выгружает данные в «1С: Бухгалтерия» напрямую либо через файл формата Enterprise Data (более надежный вариант).

- Бухгалтер формирует проводки, проверяет корректность внесенных данных, при необходимости возвращает их для исправления ошибок.

- Загрузка повторяется столько раз, сколько нужно, чтобы все данные были корректными (они перезаписываются).

Поможем автоматизировать процессы предприятиям оптовой, розничной торговли и интернет-магазинам:

- подключим «1С:УНФ» или «МойСклад» для управления бизнесом (если уже используете одну из них, сразу перейдем к интеграции);

- обучим персонал работе с ПО;

- интегрируем складскую программу с бухгалтерией Фингуру, внедрим в нее чат с бухгалтером;

- загрузим справочник номенклатуры, справочник контрагентов и перенесем остатки товаров с разделением по складам.

Это рабочая система, которая экономит ваши время и деньги.

Рекомендуем прочитать нашу статью о том, почему бухгалтер удаленно это удобно и выгодно.