Проводки по пересортице товара

Понятие пересортицы при инвентаризации

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Пересортица – что это такое?

- Официальное регламентирование пересортицы

- Возможные причины пересортицы

- Когда возможен взаимозачет?

- Что делать, если пересортица обнаружена и признана?

- Если это не пересортица?

- Проводки по бухучету

- Акт пересортицы

Инвентаризация – ответственный и серьезный процесс для предпринимателей, связанных с розничной торговлей. Практически каждый бизнесмен, занимающийся продажей товаров широкого ассортимента, сталкивался в своей работе с пересортицей.

- Что это за явление?

- Почему оно может возникать?

- Как минимизировать ее появление?

- А если она все же выявлена, как правильно отразить пересортицу в бухгалтерских и налоговых учетных документах?

Все вопросы, касающиеся пересортицы, поможем прояснить в этом материале.

Пересортица – что это такое?

Термин «пересортица» пришел к нам из советского наследия – он имеет отношение к товарам одного наименования, но различного сорта.

Официально он упоминается в бухгалтерских документах, но налоговое законодательство не дает ему строгого определения.

Пересортицей называют результат инвентаризации, обнаруживший расхождение между товарами разных сортов, имеющих одно и то же наименование, причем недостача одного сорта товара перекрывается излишком другого сорта.

ОБРАТИТЕ ВНИМАНИЕ! Понятие «наименование товара» также не отражено в нормативной базе, поэтому его можно трактовать по-разному. Министерством финансов рекомендуется пользоваться данными Общероссийского классификатора продукции.

Например, по данным инвентаризационной комиссии мебельного магазина, по документам в остатке должно было числиться 10 стульчиков «Антошка» и 8 «Маша и Медведь», а на деле оказалось 8 «Антошек» и 10 «Маш»: таким образом, фиксируется излишек 2 стульчиков «Антошка» и одновременная недостача 2 единиц «Маша и Медведь». Это значит, что некоторые проданные стулья «Антошка» оказались оприходованными как «Маша».

Официальное регламентирование пересортицы

Во времена Советского Союза понятие «пересортица» употреблялось достаточно широко, являясь общеупотребительным, поэтому современные законодатели не сочли нужным вносить дополнительные коррективы в его регламентирование. Существует всего несколько нормативных актов, затрагивающих это явление.

- Из нормативных документов, касающихся пересортицы, можно выделить Письмо Управления Федеральной Налоговой службы по г. Москва от 17 февраля 2010 г. № 16-15/016379 «Об учете в целях налогообложения прибыли остатков товара организацией, осуществляющей розничную торговлю», в котором дается официально действующее определение пересортицы, и перечисляются ее возможные причины.

- Порядок проведения сверки материальных ценностей, в результате которого, в частности, может быть выявлена пересортица, действует с 13 июля 1995 года – именно тогда вступил в действие Приказ Министерства финансов РФ № 49, введший в силу «Методические указания по инвентаризации».

- Бухгалтерское отражение пересорта товаров производится согласно п.28 Положения о бухучете, которое было утверждено Приказом Министерства финансов РФ от 29 июля 1998 № 34н.

Возможные причины пересортицы

Ситуация, когда по документам был проведен один сорт товаров вместо другого, может сложиться при различных обстоятельствах:

- отсутствие или нарушение установленной процедуры приема, хранения и выдачи товара со склада;

- проблемы с ведением документооборота;

- недостаток внутреннего контроля динамики товаров;

- непреднамеренная ошибка того или иного сотрудника (кладовщика, завхоза, грузчика, продавца и других лиц, имеющих доступ к товарам);

- плохое выполнение материально ответственными лицами своих обязанностей (халатность или виновные действия).

Когда возможен взаимозачет?

Логика подсказывает, что при пересортице проще всего провести взаимозачет недостающих и излишних товаров. Но сделать это по закону (согласно Методическим указаниям) можно только при одновременном соблюдении ряда условий:

- несоответствие между товарами разных сортов выявлено в один и тот же учетный период (во время общей инвентаризации);

- ответственность и за недостачу, и за излишек возложена на одного человека;

- несовпадение товаров тождественно в количественном значении (излишки перекрывают недостачу, и наоборот).

Например, если излишек груш «Бера» обнаружен на одном складе, а на другом зафиксирован недостаток груш «Дюшес», это нельзя признать пересортицей и провести взаимозачет, так как за разные склады ответственны разные люди. Так же нельзя взаимозачесть, к примеру, недостаток тюбиков зубной пасты и такой же избыток мыла – это товары разных наименований.

Как отразить в учете организации зачет недостачи материалов излишками по пересортице, выявленными при инвентаризации?

Что делать, если пересортица обнаружена и признана?

ВАЖНО! Рекомендации по документальному оформлению пересортицы от КонсультантПлюс доступны по ссылке

Алгоритм при обнаружении в результате инвентаризации пересорта товаров заключается в следующих последовательных действиях.

- Установление материально ответственного за данные товары лица. Сотруднику, материально отвечающему за участок, на котором была выявлена пересортица (например, кладовщику) нужно написать подробное объяснение для инвентаризационной комиссии. Оно составляется в форме объяснительной записки, в которой расписываются все данные, касающиеся несовпадающих товаров, указывается причина допущенного несоответствия (это может быть, к примеру, похожая упаковка), а также предложены меры по недопущению подобного в дальнейшем. Завершить текст может просьба о взаимозачете пересортицы.

ВАЖНАЯ ИНФОРМАЦИЯ! Если материально ответственное лицо будет признано виновным, то убытки должны быть возмещены за его счет путем внесения им денег в кассу организации.

ВАЖНО! Датой пересортицы, указанной во всех документах, будет не реальное число, когда произошла ошибка (его чаще всего невозможно установить точно), а день, когда она была обнаружена, то есть дата инвентаризации.

Если это не пересортица?

В случае, когда хотя бы одно условие из вышеперечисленных не соблюдается, нельзя совершить взаимозачет как пересорт товаров. Закон предписывает действовать по следующей схеме:

- списать с баланса товары, которых недостает;

- излишек товара оприходовать отдельно.

Проводки по бухучету

В бухгалтерских документах зачет пересорта товаров происходит по следующей схеме:

- дебет 41 субсчет «Наименование излишнего товара», кредит 41 субсчет «Наименование товара с недостачей»: – сумма расхождения («Учтена недостача…»);

- дебет 94, кредит 41 «Товар с недостачей» – сумма («Отражена разница в стоимости товаров, обнаруженных при пересортице»);

- дебет 73, кредит 94 – сумма («Выявленная разница отнесена на виновное лицо»);

- дебет 50, кредит 73 – сумма («Указанная сумма внесена в кассу виновником недостачи»).

Акт пересортицы

В качестве шаблона для составления этого документа можно использовать форму ИНВ-3, утвержденную Постановлением Госкомстата РФ от 18.08.1998 г. № 88, которая предусматривает инвентаризационную опись по фактическому наличию товаров и по данным бухучета. 1 лист этой формы обязательно должен содержать такие сведения:

- наименование организации (структурного подразделения);

- коды ОКПО;

- основание для назначения инвентаризации;

- ее дата (начало и финал);

- номер акта и число его подписания;

- сведения о материальных ценностях, в отношении которых выявлено расхождение;

- объяснительная от материально ответственного лица;

- дата, когда были зафиксированы остатки товарных ценностей.

2 и 3 лист формы заполняются по приведенной схеме.

Данная форма не является утвержденной, а лишь рекомендованной, поэтому предприятию не возбраняется составлять акт по собственной схеме, утвержденной во внутренних документах.

Образец акта пересортицы

АКТ № 12-11 от «14» марта 2016 г.

о зачете пересортицы товара

«Утверждаю»

Генеральный директор ООО «Фрукталино»

Генералов П.И.

Акт о зачете пересортицы у кладовщика склада № 3 Разводновской Р.Е.

г. Рязань 14.03.2017

Председатель постоянно действующей комиссии ООО «Фрукталино» Тарантасов В.П., рассмотрев материалы инвентаризации, проведенной в соответствии с приказом № 156 от 02.02.2017 г. у кладовщика склада №3, материально-ответственного лица Разводновской Р.Е. по состоянию на 14.03.2017 г. установил следующее.

В ходе инвентаризации выявлена пересортица материальных ценностей, а именно:

1. Недостача изюма «Киш-миш» (код ОКП 91 6444) в количестве 10 пакетов по 200 гр. по цене 650 рублей на общую сумму 6500 рублей;

2. Излишки изюма «Сабза» (код ОКП 91 6444) в количестве 10 пакетов по 200 гр. по цене 650 рублей на общую сумму 6500 рублей.

Из объяснений кладовщика склада № 3 материально ответственного лица Разводновской Р.Е. следует, что пересортица произошла по следующим причинам:

1. Излишки товара «Изюм Сабза» в количестве 10 пакетов на сумму 6500 рублей и недостача товара «Изюм Киш-миш» в количестве 10 пакетов на сумму 6500 рублей возникли в результате хранения их на складе в соседних ячейках стеллажа и сходства по упаковке и размерам.

2. Жалоб от участков на указанную пересортицу не поступало, так как товары «Изюм Сабза» и «Изюм Кишмиш» являются взаимозаменяемыми.

3. Замечаний службы качества не поступало.

В ходе проверки доводов материально-ответственного лица Разводновской Р.Е., а также материалов инвентаризации, причины возникновения пересортицы подтвердились. В справке инженера-технолога Галчевского К.М. подтверждено, что недостающие товары «Изюм Киш-миш в пакетах» и излишки товаров «Изюм Сабза в пакетах» являются взаимозаменяемыми, о чем внесены дополнения в соответствующую документацию. Из заключения инженера-технолога Галчевского К.М. следует, что товар «Изюм Киш-миш» и товар «Изюм Сабза» имеют одинаковый код Общероссийского классификатора продукции (ОКП), а именно 91 6444.

Исходя из вышеизложенного и учитывая, что материально-ответственным лицом Разводновской Р.Е. приняты меры по недопущению подобных фактов в дальнейшем, считаю целесообразным зачесть в установленном порядке указанную пересортицу:

- недостача товара «Изюм Киш-миш в пакетах» (код ОКП 91 6444) в количестве 10 пакетов по цене 650 рублей на общую сумму 6500 рублей;

- излишки товара «Изюм Сабза» (код ОКП 91 6444) в количестве 10 пакетов по цене 650 рублей на общую сумму 6500 рублей.

Начальнику складского хозяйства Недбайлюку В.В. разработать контрольные мероприятия по сохранности материальных ценностей.

Председатель постоянно действующей комиссии

ООО «Фрукталино» /Тарантасов/ Тарантасов В.П.

Пересортица товаров

Инвентаризация в торговых организациях нередко выявляет пересортицу товаров — одновременный излишек и недостачу одного наименования, но разного сорта. Пересортица — напасть не только для работников склада, но и для бухгалтеров. О том, как решить подобную проблему, читайте в нашей статье.

Появление пересортицы возможно при нарушении порядка приемки и хранения товаров на складе и отсутствии надлежащего внутреннего контроля над движением товаров. Иногда причиной пересортицы является просто невнимательность материально ответственного лица, отпускающего товары.

Это страшное слово — инвентаризация

При проведении инвентаризации торговые организации руководствуются Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 (далее — Методические указания по проведению инвентаризации). Обязательная инвентаризация проводится:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- при аудиторской проверке (Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).

Пересортица выявляется на основании Инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3), где недостача товаров одного сорта отражается по одной строке описи, а излишек — по другой. Далее форма № ИНВ-3 передается в бухгалтерию торговой фирмы для составления Сличительной ведомости результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19), в которой для отражения пересортицы предусмотрены графы 18-23. Кроме того, сведения о пересортице товаров указываются и в Ведомости учета результатов, выявленных инвентаризацией (форма № ИНВ-26).

это важно

Предложения о проведении взаимного зачета излишков и недостач в результате пересортицы подготавливаются постоянно действующей инвентаризационной комиссией и представляются на рассмотрение руководителю организации.

Возможен ли зачет?

Допускается возможность зачета недостачи товаров излишками, если зачет проводится:

- за один и тот же период;

- в отношении одного и того же проверяемого лица;

- в отношении товаров одного наименования в равных количествах.

Решение о зачете недостачи излишками принимает руководитель торговой фирмы. Ему инвентаризационная комиссия представляет на рассмотрение предложения о регулировании расхождений фактического наличия товаров и данных бухгалтерского учета. Проверяемое материально ответственное лицо должно представить в инвентаризационную комиссию подробные объяснения о допущенной пересортице. Если после проведения зачета недостачи излишками по пересортице стоимость недостающих товаров превышает стоимость товаров, оказавшихся в излишке, разница в их стоимости относится на виновное лицо. Если виновные лица не установлены, то разницы рассматриваются как сверхнормативные товарные потери и списываются на издержки обращения торговой организации.

В отношении разницы в стоимости от пересортицы, не перекрывшей недостачу товаров, образовавшейся не по вине материально ответственного лица, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Рассмотрим порядок отражения зачета недостачи товаров излишками по пересортице на примерах.

Пример 1

Организация «А» торгует оптом мукой. Перед составлением годовой отчетности «А» провела инвентаризацию, в результате которой была выявлена недостача муки высшего сорта в количестве 200 кг по цене 17,5 руб. и излишек муки первого сорта в количестве 150 кг по цене 13,2 руб. Виновником допущенной пересортицы является материально ответственное лицо организации — кладовщик.

По решению руководителя организация «А» провела зачет недостачи муки высшего сорта излишками муки первого сорта в количестве 150 кг. Бухгалтер организации «А» сделал следующие проводки:

Дебет 94 Кредит 41 субсчет «Мука высшего сорта»

— 3500 руб. — отражена недостача 200 кг муки высшего сорта (200 кг × 17,5 руб.);

Дебет 41 субсчет «Мука первого сорта» Кредит 94

— 1980 руб. — отражен излишек муки первого сорта в количестве 150 кг × 13,2 руб.;

Дебет 41 субсчет «Мука высшего сорта» Кредит 41 субсчет «Мука первого сорта»

— 1980 руб. — отражен зачет недостачи муки высшего сорта излишками муки первого сорта.

При зачете недостачи излишками по пересортице стоимость недостающей муки превышает стоимость муки, оказавшейся в излишке, на 645 руб. = 150 кг × (17,5 руб. — 13,2 руб.). Так как в пересортице виноват кладовщик, то эта разница отнесена на виновное лицо. Кроме того, после проведения зачета в учете организации «А» продолжает числиться недостача муки высшего сорта в количестве 50 кг, балансовая стоимость которой составляет 50 кг × 17,5 руб. = 875 руб. После проведения зачета сумма недостачи, отраженная на счете 94 по муке высшего сорта, составила 1520 руб. = (645 + 875). Так как в пересортице товаров виноват кладовщик, то сумма недостачи взыскивается с виновного лица, который согласен с недостачей.

Налоговые органы при списании недостач требуют от налогоплательщика НДС восстанавливать сумму налога, ранее принятую к вычету. Отметим, что это мнение не бесспорно, поэтому при списании недостач организация должна решить самостоятельно, будет ли она восстанавливать сумму налога или нет. Предположим, что организация «А» приняла решение не восстанавливать сумму налога.

Дебет 73-2 Кредит 94

— 1520 руб. — сумма недостачи отнесена на виновное лицо.

В соответствии со статьей 246 Трудового кодекса размер ущерба, причиненного работодателю, определяется по фактическим потерям, исчисляемым из рыночной цены товара, действующей в данной местности на день причинения ущерба, но не ниже балансовой стоимости имущества.

Рыночная цена муки высшего сорта на день причинения ущерба составляет 17,6 руб. Разница между балансовой стоимостью муки высшего сорта и ее рыночной ценой составляет 200 кг × (17,6 руб. — 17,5 руб.) = 20 руб.

Дебет 73-2 Кредит 98

— 20 руб. — разница между рыночной ценой муки и ее балансовой стоимостью также отнесена на виновное лицо;

Дебет 50 Кредит 73-2

— 1540 руб. — внесена в кассу организации задолженность по недостаче;

Дебет 98 Кредит 91-1

— 20 руб. — разница между балансовой стоимостью муки и ее рыночной ценой признана прочим доходом организации.

Рассмотрим немного другую ситуацию.

Пример 2

Организация «А» торгует оптом мукой. Перед составлением годовой отчетности «А» провела инвентаризацию, в результате которой была выявлена недостача муки высшего сорта в количестве 100 кг по цене 17,5 руб. и излишек муки первого сорта в количестве 150 кг по цене 13,2 руб.

Цена муки соответствуют уровню рыночных цен.

Виновником допущенной пересортицы является материально ответственное лицо организации — кладовщик.

По решению руководителя организация «А» провела зачет недостачи муки высшего сорта излишками муки первого сорта в количестве 100 кг. Оставшийся излишек муки первого сорта принят организацией к учету. Бухгалтер организации «А» сделал следующие проводки:

Дебет 94 Кредит 41 субсчет «Мука высшего сорта»

— 1750 руб. — отражена недостача 100 кг муки высшего сорта (100 кг × 17,5 руб.);

Дебет 41 субсчет «Мука первого сорта» Кредит 94

— 1980 руб. — отражен излишек муки первого сорта в количестве 150 кг × 13,2 руб.;

Дебет 41 субсчет «Мука высшего сорта» Кредит 41 субсчет «Мука первого сорта»

— 1320 руб. — отражен зачет недостачи муки высшего сорта излишками муки первого сорта (100 кг × 13,2 руб.).

При зачете недостачи излишками по пересортице стоимость недостающей муки превышает стоимость муки, оказавшейся в излишке, на сумму 430 руб. = 100 кг × (17,5 руб. — 13,2 руб.). Сумма разницы отнесена на виновное лицо.

Дебет 73-2 Кредит 94

— 430 руб. — сумма недостачи по муке высшего сорта отнесена на виновное лицо.

Дебет 50 Кредит 73-2

— 430 руб. — внесена в кассу организации сумма задолженности.

Если бы рыночная цена муки первого сорта, сложившаяся на день причинения ущерба, составила большую величину, чем в условиях примера, то в учете организация «А» довела бы окончательный остаток муки первого сорта до рыночной стоимости с помощью следующей записи:

Дебет 41 субсчет «Мука первого сорта» Кредит 91-1

— на сумму разницы между балансовой стоимостью муки и ее рыночной ценой.

Обратите внимание

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Суммы недостач товаров списываются на счет 94 «Недостачи и потери от порчи ценностей» по фактической себестоимости, которая складывается из договорной цены товара и доли транспортно-заготовительных расходов (далее — ТЗР), относящейся к данному товару (п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2002 г. № 119н). Поэтому если торговая организация не учитывает ТЗР в фактической себестоимости товаров, то к сумме недостачи, списываемой в дебет счета 94 «Недостачи и потери от порчи ценностей» со счета 41 «Товары», должна быть прибавлена и доля ТЗР, учтенная на счете 44 «Расходы на продажу». Порядок определения доли ТЗР, относящейся к недостающим товарам, определяется организацией самостоятельно и закрепляется в учетной политике организации.

В. Семенихин, руководитель «Экспертбюро Семенихина»

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как учесть пересортицу товара в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете пересортица отражается зачетом стоимости товаров одного наименования с разными номенклатурными номерами. Когда стоимость недостающих товаров выше стоимости товаров, оказавшихся в излишке, разница в стоимости относится на виновных лиц, а если виновные лица не выявлены — списывается в расходы. При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

В налоговом учете пересортица оформляется двумя операциями: списанием недостающих и оприходованием излишка товаров.

Проводки по учету пересортицы товаров приведены ниже.

Обоснование вывода:

Бухгалтерский учет пересортицы товаров

Согласно п. 1 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ (далее — Закон N 402-ФЗ) активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2 ст. 11 Закона N 402-ФЗ).

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, которые утверждены приказом Минфина России от 13.06.95 N 49 (далее — Методические указания по инвентаризации).

Исходя из п. 32 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания N 119н), и п. 5.3 Методических указаний по инвентаризации, под пересортицей можно понимать появление излишков и недостач товарно-материальных ценностей одного и того же наименования и в тождественных количествах. Поскольку пересортица выявляется в результате инвентаризации, о допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

При этом допускается взаимный зачет излишков и недостач в результате пересортицы, но только в виде исключения. Зачет возможен за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении запасов одного и того же наименования и равного количества (письма Минфина России от 19.08.2004 N 07-05-14/217, УФНС России по г. Москве от 17.02.2010 N 16-15/016379). Причем окончательное решение о зачете принимает руководитель организации (п. 5.4 Методических указаний по инвентаризации, п. 32 Методических указаний N 119н, письмо Минфина России от 31.03.2011 N 03-03-06/1/195).

В учете такой зачет отражается записью:

Дебет 41, аналитический счет «Товар 1» Кредит 41, аналитический счет «Товар 2»

— отражена пересортица.

Обращаем внимание, что если речь идет о товарах разного вида и количества, для таких случаев, как прямо следует из процитированных норм, зачет не предусмотрен. Поэтому выявленные излишки и недостачи следует отражать в обычном порядке.

Пунктом 5.1 Методических указаний по инвентаризации определено, что выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н).

Согласно п. 28 Положения N 34н выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Таким образом, с учетом Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), в общем случае оприходование выявленных в результате инвентаризации излишков товара следует отразить в учете записью:

Дебет 41 Кредит 91, субсчет «Прочие доходы»

— учтена в доходах рыночная стоимость излишков товаров, выявленных в ходе инвентаризации.

Списание недостающего товара со счета его учета должно отражаться проводкой:

Дебет 94 Кредит 41

— установлена недостача товара в ходе инвентаризации.

При отсутствии виновных лиц суммы, учтенные на счете 94, списываются в следующем порядке:

Дебет 20 (26, 44) Кредит 94

— списана недостача в пределах норм естественной убыли (если таковые разработаны и установлены для данного товара);

Дебет 91, субсчет «Прочие расходы» Кредит 94

— списана недостача сверх норм естественной убыли.

Если нормы естественной убыли отсутствуют, в учете, соответственно, делается запись:

Дебет 91, субсчет «Прочие расходы» Кредит 94

— списана недостача.

Налоговый учет пересортицы товаров

В отличие от бухгалтерского учета, в налоговом учете не предусмотрено проведение зачета излишков и недостач материальных ценностей при пересортице. То есть в налоговом учете всегда следует отражать «развернуто» полную сумму недостачи и излишков материальных ценностей, выявленных по результатам инвентаризации. Для целей налогообложения прибыли пересортица рассматривается как две самостоятельные операции: оприходование одних товаров и списание других (письмо Минфина России от 23.05.2016 N 03-03-06/1/29309).

Стоимость излишков товаров, согласно п. 20 ст. 250 НК РФ, отражается во внереализационных доходах.

Недостача товаров при отсутствии виновных лиц учитывается в соответствии с пп. 5 п. 2 ст. 265 НК РФ во внереализационных расходах. Для этого необходим выданный уполномоченным органом власти документ, подтверждающий отсутствие виновных в недостаче (письма Минфина России от 27.04.2020 N 03-03-07/34451, от 21.05.2015 N 03-03-06/1/29177, от 01.12.2014 N 03-03-06/1/61228).

Документальное оформление пересортицы на складе

Коммерческим организациям разрешено использовать как унифицированные формы первичной учетной документации, так и самостоятельно разработанные формы документов при наличии в них обязательных реквизитов, перечисленных в п. 2 ст. 9 Закона N 402-ФЗ.

Унифицированные формы по инвентаризации ТМЦ утверждены постановлениями Госкомстата России от 18.08.98 N 88 и от 27.03.2000 N 26.

Выявление пересортицы товаров оформляется:

инвентаризационной описью ТМЦ по форме N ИНВ-3 (далее — Опись N ИНВ-3);

ведомостью учета результатов, выявленных инвентаризацией, по форме N ИНВ-26;

сличительной ведомостью результатов инвентаризации ТМЦ по форме N ИНВ-19 (далее — ведомость N ИНВ-19).

В Описи N ИНВ-3 недостача товаров одного сорта отражается по одной строке описи, а излишек — по другой. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товаров отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности. Один экземпляр передается в бухгалтерию для составления ведомости N ИНВ-19, а второй — остается у материально ответственного лица.

При выявлении пересортицы материально ответственное лицо должно представить инвентаризационной комиссии письменные объяснения о случившемся. Если же виновное лицо не установлено, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц (абзацы 2, 5 п. 5.3 Методических указаний по инвентаризации).

В связи с этим для списания излишка товаров при выявлении пересортицы также необходимы:

объяснения инвентаризационной комиссии о причинах недостачи товаров;

приказ об утверждении результатов инвентаризации, в котором выражено решение руководителя о проведении зачета недостач излишками (п. 5.4 Методических указаний по инвентаризации).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Стоимость излишков, выявленных в результате инвентаризации (в целях налогообложения прибыли);

— Энциклопедия решений. Учет списания товаров в результате порчи, недостачи, хищения;

— Энциклопедия решений. Учет доходов в виде стоимости излишков, выявленных при инвентаризации;

— Энциклопедия решений. Бухгалтерский учет выбытия материалов в результате хищения, порчи, недостачи;

— Энциклопедия решений. Бухгалтерский учет выбытия товаров в результате хищения, порчи, недостачи;

— Энциклопедия решений. Бухгалтерский учет расходов в виде естественной убыли;

— Налоговый учет недостач при инвентаризации имущества (Л.И. Баянова, журнал «Налог на прибыль: учет доходов и расходов», N 5, май 2019 г.);

— Пересортица товаров в торговле (С.Н. Соловьев, «Торговля: бухгалтерский учет и налогообложение», N 7, июль 2008 г.);

— Семенихин В.В. Торговля. Поставка (издание седьмое, перераб. и доп.). — ИД «Гросс-Медиа»: РОСБУХ, 2019 г. (Раздел «Пересортица товаров»);

— Пересортица МПЗ (В. Федорович, журнал «Практический бухгалтерский учет», N 11, ноябрь 2016 г.);

— О зачете излишков и недостач по результатам инвентаризации (Т.Ю. Кошкина, журнал «Строительство: бухгалтерский учет и налогообложение», N 1, январь 2018 г.);

— Вопрос: Как организации на ОСНО отразить в налоговом учете пересортицу товара, если виновное лицо отсутствует? (журнал «Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», N 6, ноябрь-декабрь 2019 г.)

— Вопрос: Организация планирует открыть розничный торговый центр самообслуживания. В результате торговой деятельности могут быть выявлены недостачи от невыявленных хищений, а также по вине продавцов может возникнуть «пересортица» товара. Каким образом отражать операции по недостаче и «пересортице» в налоговом учете организации? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2014 г.)

— Вопрос: В 2017 году на предприятии была проведена годовая инвентаризация ТМЦ. В ходе инвентаризации ТМЦ инвентаризационной комиссией выявлены излишки и недостачи, которые отражены в полном объеме в годовой бухгалтерской отчетности. Во время проведения инвентаризации не было выявлено и оформлено пересортицы. Какие присутствуют признаки нарушения законодательства, если инвентаризационная комиссия по результатам инвентаризации предоставила в бухгалтерию сличительные ведомости и протоколы с выявленными недостачами и излишками, но без выявленной пересортицы? Является ли выявление пересортицы вне проведения инвентаризации нарушением законодательства? (ответ службы Правового консалтинга ГАРАНТ, март 2019 г.)

— Пример заполнения инвентаризационной описи товарно-материальных ценностей (Форма N ИНВ-3) (подготовлено экспертами компании ГАРАНТ, март 2019 г.);

— Пример заполнения ведомости учёта результатов, выявленных инвентаризацией (Форма N ИНВ-26) (подготовлено экспертами компании ГАРАНТ, март 2019 г.)

— Пример заполнения Сличительной ведомости результатов инвентаризации товарно-материальных ценностей (Форма N ИНВ-19) (подготовлено экспертами компании ГАРАНТ, март 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Ответ прошел контроль качества

3 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Пересортица при инвентаризации

Если вы торгуете в розницу, то наверняка знакомы с таким явлением как пересортица. Хотя бы гипотетически. Обнаруживается пересортица при инвентаризации. Вдруг выясняется, что фактический остаток товара не совпадает с расчетным, причем, излишек одного сорта, а недостача — другого сорта одного и того же товара. Розовых мягких игрушек больше, чем проходит по документам, а рыжих — меньше. Ванильного мыла слишком много, а лавандового не досчитались. По чеку пробиты яблоки сорта Голден, а не хватает Гренни.

В каком случае это можно признать пересортицей? А в каком — нет? Как оформить пересортицу при инвентаризации документально? Как ее правильно отразить в учете? Почему пересортица вообще случается и как снизить ее вероятность? На эти вопросы мы ответили в нашей статье.

Как происходит пересортица и в каком случае возможен взаимозачет

Итак, у вас проводится инвентаризация. О том, каков порядок этой непростой процедуры, вы можете прочитать здесь. Пересчитав весь товар и сличив его с документами, инвентаризационная комиссия обнаруживает излишек и недостачу определенных товаров.

Произойти такое может по разным причинам. Например, кладовщик перепутал товары — отгрузил в торговый зал одни, а в документах отразил другие. Или уже в самом магазине сотрудники ошиблись с ценниками и штрихкодами. В итоге в чеке будет фигурировать не тот товар, который фактически забрал покупатель.

Можно ли результаты инвентаризации в вашем случае признать пересортицей и зачесть недостачу излишками? Проверяем.

Как говорится в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина, взаимный зачет излишков и недостач возможен при выполнении следующих условий:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

То есть, если излишек рыжих игрушек был обнаружен на складе №1, а недостача розовых — на складе №2, которым заведует другой кладовщик, то это — не пересортица на складе, и взаимного зачета быть не может. Если обнаружен излишек и недостача разных товаров, а не одного товара разного сорта, то взаимозачет также невозможен.

Тут еще может возникнуть вопрос, что считать наименованием продукции. Законом это понятие не установлено, поэтому в некоторых случаях может быть не ясно, возможен ли зачет по пересортице. В Минфине рекомендовали использовать вместо наименования Общероссийский классификатор продукции.

Что делать, если какое-либо условие, необходимое для зачета пересортицы, не выполнено? Излишек товаров в этом случае оприходуется отдельно, а недостающие товары списываются с баланса.

Но представим, что условия соблюдены. Выявлена пересортица при инвентаризации. Что делать дальше?

Объяснительная от материально ответственного лица

Первым делом материально ответственному лицу,например, кладовщику, на участке которого была обнаружена пересортица при инвентаризации, необходимо предоставить комиссии подробное объяснение. Об этом говорится в тех же Методических указаниях, о которых уже шла речь выше. Как написать письмо о пересортице на складе? Фактически это объяснительная записка, которая адресуется председателю комиссии. В ней необходимо указать, каких именно товаров и в каком количестве оказалось в излишке, а каких — недостача, объяснить причину,например, схожесть упаковки, и рассказать, какие меры будут приняты, чтобы избежать подобных ошибок в дальнейшем. В этом же объяснении можно изложить просьбу зачесть ситуацию как пересортицу. Документ обязательно должен подписать материально ответственный сотрудник.

Еще лучше понять, как написать объяснение при пересортице, вам поможет наш образец. Скачайте его и просто подставьте свои данные.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать бланк счета-фактуры

- Заполнить и распечатать документ онлайн (это очень удобно)

Предложение о зачете пересортицы при инвентаризации

Следующим шагом будет подготовка предложения о проведении зачета излишков и недостач в результате пересортицы — его еще называют заключением о зачете пересортицы.

Предложение пишется от лица главы инвентаризационной комиссии и представляется на рассмотрение руководителю компании. В тексте необходимо указать информацию об инвентаризации, в результате которой была обнаружена пересортица, наименование и количество товаров, по которым зафиксированы недостача и излишки, их код по Общероссийскому классификатору продукции. В документе также приводится информация из объяснительной записки материально ответственного лица, и если это необходимо, данные из заключения технолога, подтверждающие взаимозаменяемость товаров и идентичность кода ОКП.

Образец предложения (заключения) о зачете пересортицы вы можете скачать на нашем сайте.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать бланк счета-фактуры

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ о зачете пересортицы: образец

Если руководитель согласен с предложением комиссии, то он оформляет приказ о зачете пересортицы.

В приказе указывается информация о прошедшей инвентаризации, о том, излишек и недостача какого товара была обнаружена, на какую сумму и в каких количествах, кратко обозначается причина случившегося, а также приводится информация о заключении специалиста-технолога, если оно есть. В соответствии со всем изложенным руководитель приказывает главному бухгалтеру зачесть пересортицу при инвентаризации и руководствоваться условиями взаимного зачета.

Как сделать приказ на пересортицу? Можно ничего не придумывать, а воспользоваться бесплатными формами документов МоегоСклада.

Вы можете скачать образец приказа о зачете пересортицы, а потом просто заменить данные на свои.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать бланк счета-фактуры

- Заполнить и распечатать документ онлайн (это очень удобно)

На основании приказа результаты пересортицы фиксируются в сличительной ведомости по форме ИНВ-19. Эту ведомость оформляют сотрудники бухгалтерии в двух экземплярах. Один остается в бухгалтерии, второй передается материально ответственному лицу.

Затем эти сведения указываются в ведомости ИНВ-26. Именно в ней отражается, как будут регулироваться возникшие расхождения — зачетом по пересортице, списанием или отнесением на виновных лиц.

На какую дату признается пересортица?

Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка. Очевидно только, что случилось это между предпоследней и последней проверкой. Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть день проведения инвентаризации. Это же число надо отразить в документах.

Чем шире ассортимент и активнее продажи, тем больше вероятность того, что кладовщик неверно оприходует поставку или продавец отвесит покупателю не тот товар. Свести к минимуму ошибки можно в программе складского учета МойСклад. В нем вы сразу будете видеть недостачи и излишки и сможете легко контролировать работу сотрудников.

Провести инвентаризацию с МоимСкладом можно прямо со смартфона: достаточно подключить терминал сбора данных. Нужно только просканировать штрихкоды товаров на складе: сервис автоматически проверит расхождения и выдаст готовую инвентаризационную опись. А пересортицу можно свести к минимуму: настройте автоматическую проверку комплектации заказов — и МойСклад будет сам проверять расхождения в заказах покупателей или поставщиков. Сверять можно не только количество продукции, но и коды маркировки на товарах с кодами в документах: очень удобно для тех, кто торгует обувью, одеждой, сигаретами. Вы избавитесь от ситуаций с неучтенными излишками и недостачами, а на складе и в документах всегда будет порядок.

Пересортица товаров и порядок отражения ее результатов в учете

Что делать, если общая стоимость разных сортов товаров, излишек и недостача которых были обнаружены, различается? Такое может произойти, например, из-за разницы в цене. Но это не является основанием, запрещающим зачесть пересортицу товаров. Необходимо знать порядок отражения ее результатов в учете.

Другая причина — недостача товара оказалась больше, чем излишек или наоборот. Тогда часть продукции можно зачесть как пересортицу, а оставшуюся отразить в учете так, как сказано ниже.

В том случае, если общая стоимость товаров, по которым обнаружена недостача, оказалась выше стоимости товаров в излишке, то есть, деньги вы потеряли, эту разницу должен возместить виновный сотрудник.

Однако может так случиться, что виновника установить невозможно. Тогда разница рассматривается как недостача сверх норм естественной убыли и списывается на издержки. При этом ситуация для вас серьезно усложняется, поскольку факт отсутствия виновника необходимо подтвердить документально. Инвентаризационная комиссия должна будет подробно объяснить причины, почему разницу нельзя отнести на виновных сотрудников. При этом, подтверждение требуется не только от вашей компании, но и от уполномоченного органа государственной власти. Например, от органов предварительного следствия. Согласно Налоговому кодексу РФ (ст.265, п.2), в этом случае убытки могут быть приравнены к внереализационным расходам. Если же товары в излишке оказались дороже тех, по которым обнаружена недостача, то разница включается в прочие доходы.

Добавим, что пересортица товаров и порядок отражения ее результатов различаются в бухгалтерском и налоговом учете. В последнем необходимо полностью отображать сумму выявленных во время инвентаризации недостач и излишков. Пересортица в налогообложении — это списание одних товаров и оприходование других.

Проводки по инвентаризации

Особенности учета

Результаты комплексной проверки активов организации могут быть разными:

- недостача — когда учетные остатки больше фактических;

- излишки — когда выявлены лишние товары или материалы, которых нет в учетных данных;

- пересорт — когда одних материальных ценностей не хватает, но зато есть лишние ценности под другими артикулами.

Кроме того, существует еще ревизия взаиморасчетов, результаты которой бухгалтер тоже отображает в учете. Главным документом в любой ситуации является сличительная ведомость результатов инвентаризации товарно-материальных ценностей формы № ИНВ-19, на ее основании ведется бухгалтерский учет результатов инвентаризации. Сличительная ведомость может быть и другой формы, если это прописано в учетной политике. На ее основе проводится инвентаризация, проводки в бухучете отразят выявление недостачи, излишков и пересеортицы.

Недостача: проводки

Недостача, к сожалению, самый частый итог инвентаризации, особенно в торговых фирмах и на складах. Это связано с различными факторами:

- небрежным хранением;

- воровством со стороны сотрудников или клиентов;

- естественной убылью (так называемая «усушка», «утруска» и т. д.);

- другими факторами.

Безболезненно списать разрешено только недостачу в пределах норм естественной убыли. Такие нормативы устанавливаются по каждому виду продукции, материалов и сырья и официально закрепляются в учетной политике. Вся остальная недостача списывается на виновных лиц, и только в случае, если их не удалось установить, ее списывают. Пошаговый алгоритм учета выявленной недостачи бухгалтером.

Шаг 1. Для начала необходимо отнести стоимость всех недостающих активов на счет 94 «Недостачи и потери от порчи ценностей» с помощью проводок:

- Дт 94 Кт 10 (07, 08, 41, 43) — недостача материалов (оборудования, вложений во внеоборотные активы, товаров);

- Дт 94 Кт 50 — недостача денег в кассе.

При недостаче основных средств или нематериальных активов проводок придется делать несколько, поскольку приходится учитывать не только остаточную стоимость, но и начисленную за период их эксплуатации амортизацию. Выглядеть они будут так:

- Дт 02 Кт 01 — амортизация по недостающим основным средствам;

- Дт 05 Кт 04 — амортизация недостающих нематериальных активов;

- Дт 94 Кт 01 (04) — остаточная стоимость недостающих основных средств или нематериальных активов.

Шаг 2. Если материалов или сырья не хватает в пределах норм естественной убыли, то их можно сразу списать на счета по учету расходов. Для того чтобы бухгалтер имел право сделать такие проводки, руководитель компании издает приказ по итогам инвентаризации. Когда все формальности выполнены, проводки будут выглядеть так:

Шаг 3. Если не хватает ценностей больше, чем установленные нормативы, недостачу необходимо отнести на виновных в ней лиц. Для этого должно быть соответствующее заключение комиссии и приказ руководства. После оформления всех этих документов делают такую проводку в учетных регистрах:

По счету 73 необходим аналитический учет в разрезе всех виновников с соответствующими проводками.

Шаг 4. Если виновных лиц установить не удалось или они смогли отстоять в суде невозможность возмещения убытков компании, сумму недостачи включают в состав прочих расходов. Проводка выглядит так:

Излишки при инвентаризации: проводки

Если в ходе ревизии были выявлены неучтенные материальные ценности, которые принято называть излишками, их необходимо поставить на учет или оприходовать. Сделать это бухгалтер должен по рыночной стоимости на дату проведения инвентаризации. Коммерческие организации относят эту сумму на финансовые результаты, а некоммерческие увеличивают на нее доходы. Для этих целей используется пассивный синтетический счет 91-1 «Прочие доходы». Для того чтобы правильно отобразить в учете излишки, проводки мы собрали в одну таблицу.

| Вид оприходуемых ценностей | Дебет | Кредит |

| Денежные средства в кассе | 50 «Касса» | 91-1 «Прочие доходы» |

| Основные средства | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| Материалы | 10 «Материалы» | 91-1 «Прочие доходы» |

| Товары | 41 «Товары» | 91-1 «Прочие доходы» |

Для аналитики используются субсчета, бухгалтерские справки и другие документы. Основные средства, поставленные на учет таким способом, подлежат амортизации в обычном порядке.

Пересортица: проводки

Иногда бывает, что в ходе проверки были выявлены как излишки, так и недостающие товары или материалы. Это пересорт, но только в том случае, если материальные ценности одного вида или они находились на ответственном хранении у одного лица. В этом случае разрешается провести так называемый перезачет в бухучете. То есть перекрыть недостачу за счет излишков. Для этого существуют разные проводки.

Пример 1. Стоимость недостающих ценностей оказалась выше стоимости неучтенных ценностей, оказавшихся в излишке. Например, при ревизии склада обнаружено 100 кг риса вместо 150 кг и 200 кг пшена вместо 175 кг. Рис дороже пшена и по весу его недостаток больше, чем излишек пшена. Бухгалтер сделал по итогам инвентаризации такие проводки:

- Дт 94 Кт 41 субсчет «Рис» — стоимость недостающих 50 кг риса;

- Дт 41 субсчет «Пшено» Кт 94 — стоимость лишних 25 кг пшена;

- Дт 41 субсчет «Рис» Кт 41 субсчет «Пшено» — стоимость зачета (разница между стоимостью оприходованного пшена и недостающего риса);

- Дт 94 Кт 41 — списана сумма превышения недостачи над излишками.

В рассматриваемой ситуации виновником недостачи, которая появилась в результате зачета, оказался кладовщик. Была сделана такая проводка на сумму, которую с него надлежит взыскать:

Если взыскать убыток не получится или суд признает кладовщика невиновным, бухгалтер спишет сумму разницы на издержки обращения и производства.

Пример 2. Рассмотрим ту же ситуацию, но поменяем рис и пшено местами, в результате чего у нас окажется, что сумма товара, который следует оприходовать, больше той, которой не хватает на складе. Проводки по результатам инвентаризации будут выглядеть так:

- Дт 41 субсчет «Пшено» Кт 41 субсчет «Рис» — стоимость зачета;

- Дт 41 субсчет «Рис» Кт 94 — стоимость лишних 50 кг риса;

- Дт 94 Кт 41 субсчет «Пшено» — стоимость недостающих 25 кг пшена;

- Дт 41 Кт 91-1 — остаток излишков риса.

Пересортица в 1С 8.3 Бухгалтерия — как сделать и оформить

Пересортица в 1С 8.3 часто обнаруживается при инвентаризации не только по товарам, но и по другим видам запасов, например, в результате ошибок при списании.

В этой статье разберем:

- как отразить пересортицу в бухгалтерском и налоговом учете;

- как сделать и оформить пересортицу в 1С 8.3 Бухгалтерия.

Пересортица — нормативное регулирование

Пересортица — это одновременная недостача одного сорта и излишек другого сорта запасов одинакового наименования. Отражение пересортицы отличается в БУ и НУ.

БУ:

Излишки и недостачи можно зачесть внутренними проводками по счетам учета ТМЦ на основании решения руководителя, если они выявлены:

Получите понятные самоучители 2021 по 1С бесплатно:

- за один и тот же период;

- у одного и того же материально ответственного лица (МОЛ);

- в одинаковом количестве.

Пересортица является ошибкой, поэтому исправлять ее нужно по правилам ПБУ 22/2010. Это значит, что следует исправлять операцию, в результате которой произошла пересортица по соответствующим счетам учета (п. 5 ПБУ 22/2010):

- счету учета товара, материалов — 10, 41 и т. п.

- счету признания расходов — 90.02.

Ошибки из-за пересортицы, выявленные после окончания года и утверждения бухгалтерской отчетности, редко бывают существенными. Поэтому если стоимости зачтенных между собой ТМЦ не равны, то сумма разницы относится (п. 14 ПБУ 22/2010):

- в прочие доходы (излишек);

- в прочие расходы (недостача).

НУ:

Зачет пересортицы НК РФ не предусмотрен (Письмо Минфина от 23.05.2016 N 03-03-06/1/29309), поэтому излишки и недостачи учитываются отдельно и относятся:

- излишки — к внереализационным доходам (п. 20 ст. 250 НК РФ).

- недостачи:

- пределах норм естественной убыли (если недостача не покрывается излишками) — в составе материальных расходов (пп. 2 п. 7 ст. 254 НК РФ);

- сверх норм естественной убыли (или при их отсутствии):

- на виновных лиц с отражением во внереализационных расходах и доходах на дату признания ущерба виновным лицом (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ);

- при отсутствии виновных лиц (что подтверждается документом, выданным уполномоченным органом) — во внереализационных расходах (пп. 5 п. 2 ст. 265 НК РФ). Или не принимается в расходы, если подтверждающих документов нет.

НДС по недостачам восстанавливать не нужно (Письмо ФНС от 21.05.2015 N ГД-4-3/8627@).

Пересортица в 1С 8.3 Бухгалтерия — как сделать

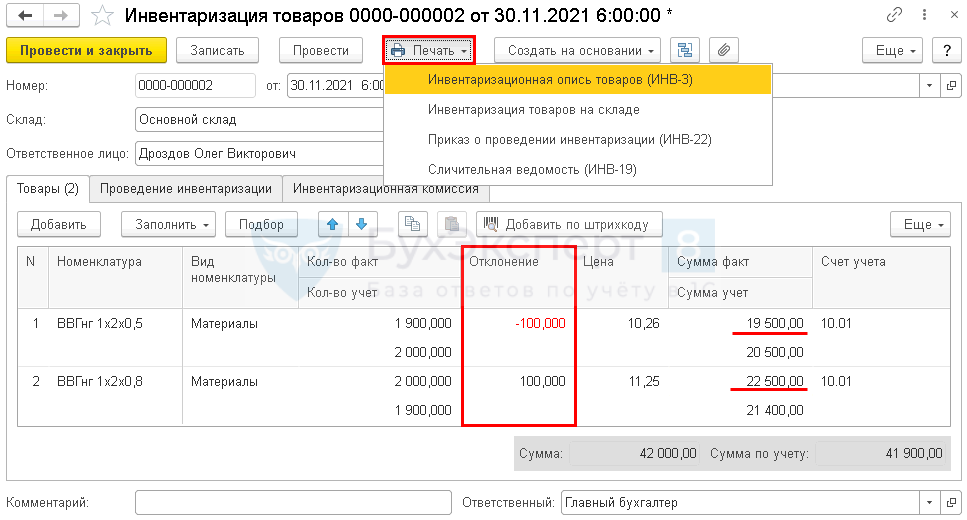

30 ноября по результатам инвентаризации в Организации выявлена пересортица материалов по одному МОЛ в результате ошибки в указании номенклатурной позиции при выдаче со склада:

- кабель ВВГнг 1 х 2х 0,5 — излишек 100 м на сумму 1 100 руб.

- кабель ВВГнг 1 х 2х 0,8 — недостача 100 м на сумму 1 000 руб.

- проведен зачет пересортицы между номенклатурными позициями;

- сумма излишков включена в доходы в БУ и НУ.

Метод оценки запасов — ФИФО.

Как оформить пересортицу в 1С

Оформите документ Инвентаризация товаров через раздел Склад .

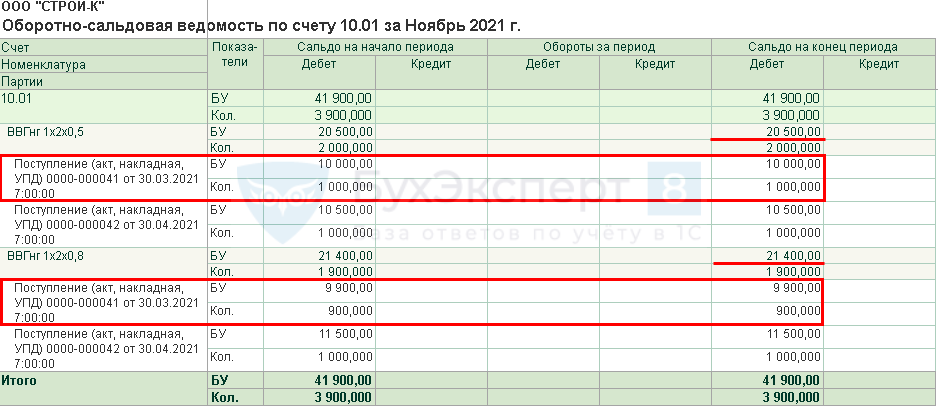

Суммы в документе рассчитываются по средней стоимости, поэтому в графе Сумма факт рассчитайте и установите сумму вручную по методу, установленному учетной политикой (в нашем примере ФИФО) для корректного заполнения печатных форм.

Стоимость МПЗ можно определить по отчету Оборотно-сальдовая ведомость по счету 10.01 по партиям в разделе Отчеты .

Фактическая стоимость материалов:

- кабель ВВГнг 1 х 2х 0,5 — 20 500 – 10 000 / 1 000 х 100 м (недостаток) = 19 500 руб.

- кабель ВВГнг 1 х 2х 0,8 — 21 400 + 9 900 / 900 х 100 м (излишек) = 22 500 руб.

Отразите информацию в сформированной из документа форме ИНВ-19 — об излишках, недостачах и зачете пересортицы. PDF

Как исправить пересортицу в 1С

По нашему примеру в целях налогового учета сумму недостачи принять нельзя, так как:

- на виновное лицо сумма недостачи не относится (фактически недостачи нет);

- справка об отсутствии виновных лиц не получена;

- нормы естественной убыли не установлены.

Признается внереализационный доход на сумму оприходованных излишков (п. 20 ст. 250 НК РФ).

В бухгалтерском учете: так как ошибка обнаружена до окончания отчетного периода, исправления вносятся в периоде обнаружения по счетам учета материалов, а также расходов, в которых признаны ошибочно списанные материалы (п. 5 ПБУ 22/2010).

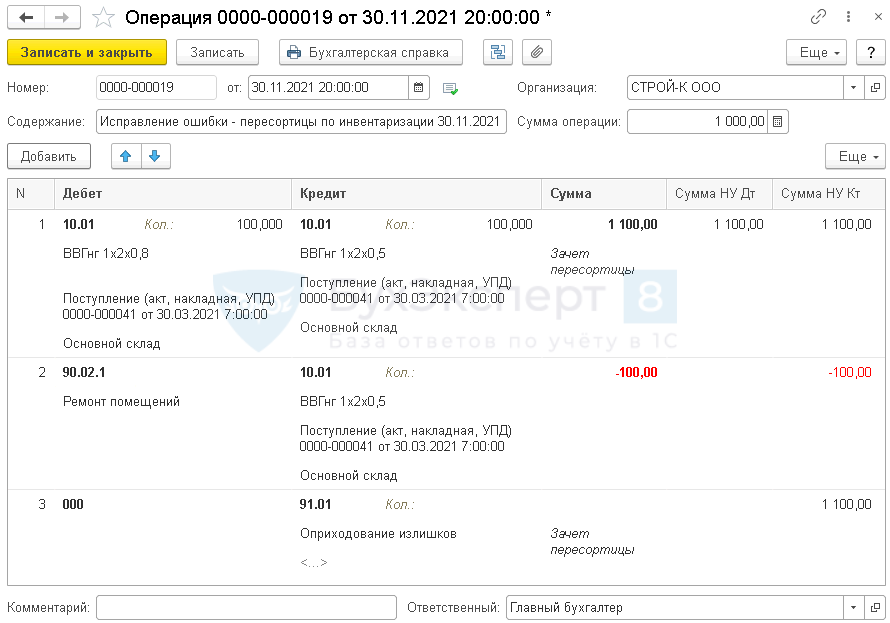

На ту же дату, на которую проводилась инвентаризация, отразите в 1С 8.3 операции по отражению ее результатов документом Операция, введенная вручную в разделе Операции .

Укажите в 1-й строке:

- Дебет — 10.01 «Сырье и материалы»:

- Субконто 1 — наименование МПЗ, по которому выявлен излишек;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — количество зачитываемых МПЗ;

- Кредит — 10.01 «Сырье и материалы»:

- Субконто 1 — наименование МПЗ, по которому выявлен недостача;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — количество зачитываемых МПЗ;

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма излишка (в нашем примере — 1 100 руб.).

Укажите во 2-й строке:

- Дебет — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

- Субконто 1 — номенклатурная группа, на которую были списаны ошибочно материалы;

- Кредит — 10.01 «Сырье и материалы»:

- Субконто 1 — наименование МПЗ, по которому выявлена недостача;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — не заполняйте;

- Сумма, Сумма НУ Кт — сумма разницы между учетной стоимостью и фактической с минусом (в нашем примере — 100 руб.).

Укажите в 3-й строке:

- Дебет — 000 «Вспомогательный счет»;

- Кредит — 91.01 «Прочие доходы»;

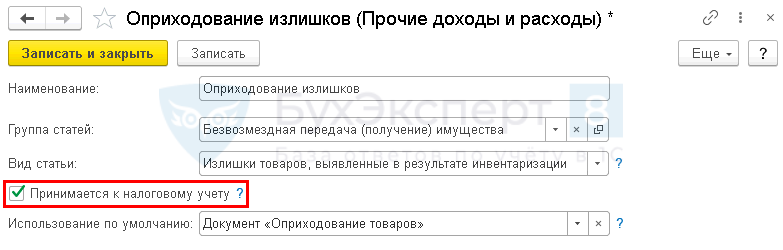

- Субконто 1 — статья из справочника Прочие доходы и расходыОприходование излишков.

- Кол. — не заполняйте;

- Сумма, Сумма НУ Дт — не заполняйте;

- Сумма НУ Кт — стоимость излишков (в нашем примере — 1 100 руб.).

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как сделать корректировку СЗВ-ТД в 1С 8.3 БухгалтерияС 2020 года работодатели подают в ПФР сведения о кадровых.

- Работник хочет поменять зарплатный банк: как это сделать по новым правилам?С 06.08.2019 в ст. 136 ТК РФ, посвященную нюансам выплаты.

- Как сделать удобнее работу с журналом «Электронные трудовые книжки» (из записи эфира от 15 октября 2020 г.).

- Как сделать удобнее работу с журналом «Электронные трудовые книжки».

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Выбытие / Движение в Организации / ИНВЕНТАРИЗАЦИЯ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо, очень полезная информация

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[05.10.2021 запись] Лайфхаки по Зарплатной отчетности в 1С

Отчетность за 9 месяцев 2021 в 1С

[07.10.2021 запись] Учет для ЭТК и подготовка СЗВ-ТД в 1С

[30.09.2021 запись] Поддерживающий семинар по зарплатным изменениям в 1С:Бухгалтерия 3.0

Изменения в 2021 году, о которых нужно знать бухгалтеру

Спасибо большое Марине Аркадьевне и команде Бухэксперт!

Очень актуальные вопросы рассмотрены на семинаре. Тема подачи уточненной декларации сложная. Марина Аркадьевна как всегда всё разложила по полочкам.