Риски при продаже акций

Личный опыт: чем опасны акции для новичка

Банки.ру рассказывает о примере неудачных инвестиций

Инвестируя даже в акции крупных надежных компаний, можно легко потерять деньги. История инвестора Алексея показывает, что правильная стратегия часто важнее прогнозов аналитиков и хорошей отчетности.

Как я стал инвестором

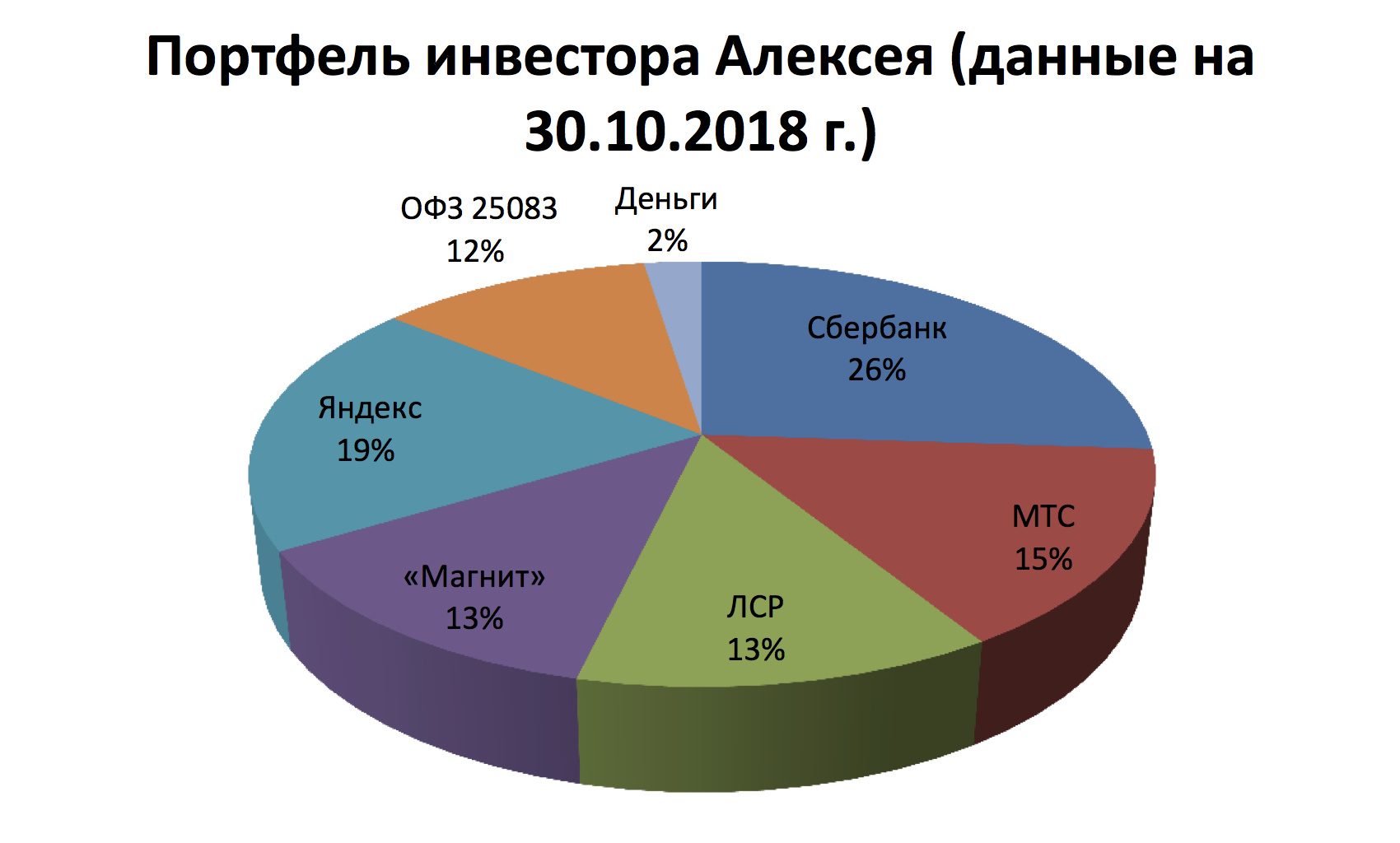

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

К июню я получил налоговый вычет от государства и, добавив еще немного денег, купил на просадке акции Сбербанка. К июлю эта позиция показывала небольшой плюс, но после очередных новостей о санкциях стала убыточной. Последним «сдался» «Яндекс»: после новости о якобы готовящейся сделке со Сбербанком в один день я потерял 4 тысячи рублей, сейчас бумаги IT-компании стоят ниже, чем когда я их покупал, и, похоже, отрастут еще не скоро, несмотря на усилия Аркадия Воложа.

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

• Инвестор ждал постоянного роста акций, но фундаментальный анализ далеко не всегда срабатывает — между отчетами может случиться все что угодно, и это будет более значимо для котировок, чем финансовые показатели. Рынок может реагировать на разные факторы (новости, слухи, отчеты, технические сигналы), и нельзя предсказать, какое событие окажет влияние на акции. Никто не ждет «черных лебедей», но они прилетают постоянно.

• Выбор акций сродни лотерее, нет никаких гарантий, что даже подешевевшие акции вырастут в цене. Вопрос в том, будут ли они востребованы рынком. Консенсус-прогнозы могут не сработать. Например, акции «Яндекса» еще могут вырасти, но инвестору стоило зафиксировать часть позиции, чтобы повысить запас прочности портфеля.

• Инвестор неправильно оценил риски и не был готов к «просадкам». Нужно определить границы риска и уметь ждать. Сейчас из-за неопределенности российские компании стоят дешево даже по меркам других развивающихся рынков. Рост котировок — вопрос времени, и, как показывает статистика, на горизонте 3—5 лет рынок растет выше очередного максимума.

• Инвестор не использовал инструменты, снижающие риски. Например, стоп-приказы, которыми пользуются опытные трейдеры и управляющие.

• Инвестор выбрал эмитентов, ориентированных на внутренний рынок, включение в этот портфель экспортеров сделало бы его более надежным. Инвестируя свыше 1 млн рублей, есть смысл покупать бумаги разных стран.

• Неудачно была выбрана точка входа: инвестор пытался «заскочить в уходящий поезд» — покупка акций Сбербанка и «Аэрофлота». Очень распространенная ошибка начинающих покупать акции уже «разогретых» компаний. Это не подходит тем, кто не ведет активную торговлю на рынке. Если событие состоялось, то нужно продавать бумаги. Тем более не стоит покупать бумаги компаний, где есть негативный новостной фон — например, можно предположить, что из-за «закона Яровой» и модернизации сетей вырастут расходы МТС, а снижение потребительского спроса ударит по котировкам ретейлеров.

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Управляющий активами компании «Регион Эссет Менеджмент» Алексей Скабалланович советует держать в акциях до 20% средств. Это могут быть крупные эмитенты: «Газпром», «ЛУКОЙЛ», «Роснефть», «Ростелеком» и т. д. Около трети средств можно направить в ОФЗ (26217) — это придаст портфелю устойчивость, и около половины денег можно вложить в корпоративные бонды госкомпаний. Очевидным плюсом инвестирования в эти бумаги является доходность по ним, которая выше ключевой ставки ЦБ. «Доходность по портфелю, в совокупности с налоговым вычетом по ИИС, даст возможность значительно превзойти доходность по депозитным ставкам, даже если те вырастут в ближайшие три года», — считает эксперт.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Альберт КОШКАРОВ, Banki.ru

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

О чем стоит знать перед покупкой акций на внебиржевом рынке

Даже если вы успешный инвестор на биржевом рынке, оказавшись волею случая на внебиржевом рынке, вас могут поразить собственные, присущие только ему, правила игры. Но не все так страшно, давайте разбираться.

О каком рынке идет речь?

В России по данным на 2020 год более 63 тысяч акционерных обществ (10 тысяч ПАО и 53 тысячи АО), и только немногим более 200 из них торгуют свои акции на бирже.

Капитализация биржевых компаний около 50 трлн рублей.

Согласитесь, стоит обратить внимание на такой кусок пирога, как внебиржевой рынок.

И сегодня мы НЕ говорим о менее чем 100 компаний, которые торгуются на организованном внебиржевом рынке. Условия там, в целом, схожи с биржевым рынком.

В этой статье, говоря о внебиржевом рынке, мы имеем в виду сделки без центрального контрагента или единой системы. То есть речь идет о простых сделках купли-продажи пакетов акций на договорной основе самых различных российских компаний – от небольших провинциальных автобаз, колхозов и СМУ до гигантских холдингов-монополистов своей отрасли, находящихся в частных руках. Большинство этих компаний ведут свою деятельность еще с советских времен, что накладывает определенный отпечаток на способы инвестирования.

Какие ограничения для инвесторов присутствуют на этом рынке?

Прежде всего, инвестор должен отчетливо понимать, зачем ему это нужно. Войти на этот рынок сложно, а выйти еще сложнее. Объясним, почему: рынок акций внебиржевых компаний не имеет централизованной системы информирования и учета предложений. Каждую сделку необходимо анализировать, проводить Due diligence эмитента и самой структуры сделки – то есть выполнять работу, которую на организованном рынке за инвестора сделала биржа при прохождении эмитентом процедуры листинга. Не подозревая об особенностях, инвестор может столкнуться с совсем неожиданными ситуациями.

Так, полгода назад инвестор приобрел 17% акций крупного АО по договору купли-продажи, перечислил продавцу предоплату. Однако в уставе этого АО содержалось указание на преимущественное право (это возможность для непубличных компаний перекрыть доступ сторонним акционерам к акциям компании путем преимущественного выкупа у акционера, не желающего продолжать развитие бизнеса).

Главное отличие небиржевых компаний – низкая ликвидность их акций по сравнению с биржевыми. Инвестор не может быстро выйти из инвестиции (даже в убыток), поскольку спрос, как правило, ограничен. Инвестор на стадии вложения должен понимать, что он будет делать с пакетом ценных бумаг в будущем.

Как ориентироваться в доходности таких ценных бумаг?

Получить доход по небиржевым акциям инвестор может несколькими способами:

Дивиденды – если компания регулярно платит дивиденды (а это далеко не всегда так), можно примерно спрогнозировать платежи будущих периодов. Однако многие компании дивиденды не платят, и заставить их выплачивать дивиденды крайне сложно.

Контроль актива – доход основан на приобретении контрольного пакета акций компании за одну сделку или в несколько этапов с расчетом последующей продажи всего актива после улучшения корпоративного управления.

Гринмеил – приобретение любых (зачастую небольших) пакетов акций компании профессионалами с целью вынудить менеджмент или основных акционеров компании выкупить такой пакет по гораздо более высокой цене. Зачастую сопровождается вскрытием давно принятых в компании схем по выводу прибыли и активов в обход остальных акционеров, оспаривании сделок, судами и обращениями в правоохранительные органы. Как правило, гринмейлеры заранее знают букет проблем конкретного общества и целенаправленно приобретают его акции.

Конвертация в рыночную стоимость – подход основан на обязанности общества или акционеров в некоторых предусмотренных законом случаях выплачивать именно рыночную стоимость, определенную независимым оценщиком. Инвестор анализирует наличие таких событий в жизни общества, приобретает акции по низкой цене и предъявляет требование о продаже по рыночной стоимости. Существует обширная судебная практика, которая становится на сторону мелких акционеров при попытках менеджмента компании уйти от законных выплат.

Какие есть риски?

Внебиржевой рынок обладает большей амплитудой, чем биржевой: любой проигрыш или выигрыш инвестора гораздо более крупный и менее предсказуемый. Кроме того, каждый кузнец своего счастья: интересное предложение нужно найти, оформить (часто с этим возникают большие проблемы), выдержать сопротивление основного акционера и выйти в прибыль.

Риски инвестора при этом:

— пакет акций у инвестора могут никогда не купить – то есть вообще никогда, он попросту никому не нужен.

— пакет акций могут принудительно списать – да, да, в некоторых случаях это можно сделать без согласия владельца акций и абсолютно законно.

— компания может так и не начать платить дивиденды.

Если столько сложностей, почему этот рынок работает?

Внебиржевой рынок акций не просто активно развивается, но испытывает настоящий бум в последние годы. Ответ, как всегда, прост: все вышеперечисленные риски и недостатки с лихвой покрываются вероятной прибылью.

Поскольку грамотно реализовать свои права по акциям могут немногие акционеры (большинство из них получили акции еще при приватизации), приобрести даже крупный пакет акций (от 3-5 %) зачастую можно в десятки раз дешевле реальной рыночной стоимости. Поэтому многие инвесторы рассматривают внебиржевой рынок как венчурный проект: из десятка вложений даже на небольшую сумму (100-500 тысяч рублей каждое) при грамотном управлении 2-3 принесут несколько миллионов или десятков миллионов рублей.

При бОльших вложениях (от 5-10 млн рублей) можно рассчитывать на обладание крупным или даже блокирующим пакетом (более 25%) компании, которая стоит 100-300 млн рублей.

А за сумму в 30-100 млн рублей при должном терпении получить контроль над активом ценой от 500 млн до 1 млрд рублей.

Как мы видим, доходность на этом рынке может достигать сотни %, что компенсируется повышенным риском и необходимостью зачастую в судебных спорах доказывать право инвестора на денежный эквивалент.

Ставка на дивиденды российской оборонки на внебирже, или что такое RTS Board

Зачем нужно инвестировать на внебиржевом рынке, обсудили с руководителем проекта RTS Board, исполнительным директором по информационным продуктам и технологическим сервисам ассоциации «НП РТС» Денисом Аветисяном.

Что такое RTS Board сейчас и с чего он начался?

Это старейший внебиржевой рынок. История началась в 1995 году. Если помните, то был классический рынок РТС, который, по сути, ничем не отличался от RTS Board, то есть они существовали на одном сервере в одной базе данных, в одной таблице. Отличие было только в одном поле под названием «Организованные торги». Большая разница была из-за регулирования, так как у организованных торгов много обременений по части раскрытия информации, по допуску к торгам и по требованиям к эмитентам, а у RTS Board правила мягче и устанавливаются они НП РТС.

Чем рискует компания, продавая свои акции

У предприятий обычно нет права владения, пользования и распоряжения своими акциями. Но иногда они заключают договоры на поиск покупателей акций для своих учредителей. Рассмотрим, какие риски возникают при этом и как в этом случае минимизировать налоги.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от его имени и за его счет. Но, как правило, у предприятий нет права владения, пользования и распоряжения своими акциями. Данные права принадлежат акционерам. Поэтому у предприятий нет права заключать агентский договор на юридические действия со своими акциями.

Из этого можно сделать вывод, что предприятие может заключить лишь договор на оказание услуг по поиску покупателей акций. При этом следует отметить, что стоимость данного договора предприятие не сможет включить в себестоимость или во внереализационные расходы в целях налога на прибыль. Данный договор заключен в интересах акционеров, и они по данному договору получат доход в натуральной форме, который подлежит налогообложению НДФЛ.

НДФЛ с доходов в натуральной форме

При этом цены определяются в порядке, аналогичном предусмотренному статьей 105.3 НК РФ. На основании п. 1 ст. 105.3 НК РФ рыночными считаются те цены на товары (работы, услуги), которые применяются в сделках между сторонами, не являющимися взаимозависимыми. Ставка НДФЛ в данном случае будет 13%.

Для того чтобы избежать данной ситуации (излишняя налоговая нагрузка), в предмете договора лучше указать поиск инвесторов для предприятия. Рассмотрим варианты, если в качестве заказчика услуг по поиску покупателей акций будет указано физическое лицо — акционер предприятия, а исполнителем — другое физическое лицо. В этом случае имеется два варианта налоговых последствий в зависимости от определения его статуса.

Заказчик зарегистрирован в качестве ИП

ИП на дату выплаты физическому лицу вознаграждения обязан исчислить сумму НДФЛ (п. 3 ст. 226, подп. 1 п. 1 ст. 223 НК РФ, п. 1 Письма Минфина России от 21.07.2017 № 03-04-06/46733), удержать из выплачиваемого налогоплательщику дохода сумму исчисленного налога (п. 4 ст. 226 НК РФ), а также перечислить удержанную сумму налога в бюджет не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

ИП, являющийся заказчиком услуг, заключившим гражданско-правовой договор на оказание услуг с физическим лицом (исполнителем), и производящий выплату ему вознаграждения по данному договору, является плательщиком страховых взносов с суммы такого вознаграждения, что прямо следует из положений подп. 1 п. 1 ст. 419 и подп. 1 п. 1 ст. 420 НК РФ, дополнительно смотрите письма Минфина России от 21.07.2017 № 03-04-06/46733 (п. 2), от 15.02.2018 № 03-15-05/9504 (п. 1), от 04.09.2017 № 03-15-05/56580.

Таким образом, с выплачиваемого исполнителю вознаграждения за оказанную услугу ИП должен исчислить, удержать и уплатить в бюджет НДФЛ по ставке 13% как налоговый агент. Также на сумму вознаграждения необходимо начислить страховые взносы.

Заказчик выступает как физическое лицо

К числу плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, относятся в том числе физические лица, не являющиеся ИП.

Объектом обложения страховыми взносами для указанных плательщиков признаются, в частности, вознаграждения по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, в пользу физических лиц.

Таким образом, физическое лицо (заказчик), заключившее договор на оказание услуг с другим физическим лицом (исполнителем) и производящее выплату ему вознаграждения по данному договору, является плательщиком страховых взносов с суммы такого вознаграждения.

Что касается НДФЛ, исполнитель, исходя из сумм вознаграждений, полученных от физического лица — заказчика на основе заключенного договора гражданско-правового характера, самостоятельно исчисляет суммы налога, подлежащие уплате в бюджет (Письмо Минфина России от 15.02.2018 № 03-15-05/9504).

Таким образом, с выплачиваемого исполнителю вознаграждения за оказанную услугу физическое лицо не должно исчислить, удержать и уплатить в бюджет НДФЛ, но на сумму вознаграждения необходимо начислить страховые взносы.

Риски, связанные с расчетами

В практике заключения гражданских договоров имеется несколько вариантов оформления в договоре порядка расчетов между покупателем и исполнителем:

- аккредитив;

- депозит (банковская ячейка);

- нотариус и пр.

Предлагаю выбрать аккредитив, как самый безопасный способ расчетов.

Кроме того, согласно пункту 6.1 Положения Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств» при расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (банк-эмитент), обязуется осуществить перевод денежных средств получателю при условии представления им документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (исполнение аккредитива), либо предоставляет полномочие другому банку (исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Банк-эмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Аккредитив как способ расчета заключается в том, что покупатель акций предварительно заключает с банком договор, на основании которого на расчетный счет вносится сумма, равная стоимости приобретаемых акций. При предъявлении продавцом акций в банк соответствующих документов, как правило, свидетельствующих о переходе права собственности на акции к покупателю, банк перечисляет ему полагающуюся сумму (п. 1 ст. 867 ГК РФ).

Аккредитивы бывают (п. 1 ст. 868, п. 1, 4 ст. 869 ГК РФ):

- безотзывными, когда банк не может изменить или отменить обязательство по выплате указанной в аккредитиве суммы без согласия получателя средств. Для продавца предпочтительнее открытие именно безотзывного аккредитива. Аккредитив является безотзывным, если в его тексте не предусмотрено иное;

- отзывными, не содержащими безоговорочное обязательство банка в отношении продавца, которые могут быть отменены или изменены без предварительного уведомления получателя средств.

Таким образом, банк в этом случае выступает гарантом надежности сделки.

Риски акций: к чему должен быть готов инвестор

Начинающим инвесторам необходимо понимать, что любые вложения сопряжены с рисками. При неграмотном управлении портфелем они настолько высоки, что возникает угроза потери всего капитала. Поэтому важно научиться предвидеть и контролировать эти риски. При инвестировании в биржевые акции существует ряд опасностей, которые обязательно необходимо учитывать.

Отсутствие дивидендов

Вкладывая свои средства в акции, инвестор приобретает долю бизнеса компании. Поэтому, как любой собственник, он имеет право рассчитывать на получение части ее прибыли. Но, приобретая акции на долгосрочную перспективу с целью получения дивидендов, следует иметь в виду: существует риск того, что выплаты могут не осуществляться или осуществляться нерегулярно.

Это зависит от целого ряда причин, поэтому инвестор должен учитывать следующие факторы:

- Финансовые показатели эмитента. Данные о них регулярно публикуются на сайтах акционерных обществ в виде финансовой отчетности. Дело в том, что дивиденды — это часть чистой прибыли компании, распределяемой между инвесторами. Следовательно, если эмитент не получает положительных финансовых результатов от своей деятельности, он не может выплачивать доход акционерам.

- Дивидендная политика компании. Данная информация представлена на сайте акционерного общества в разделе «Для инвесторов». Именно дивидендная политика определяет, как часто, в каком размере и при каких условиях эмитент выплачивает доход держателям ценных бумаг.

- Жизненный цикл компании и темпы ее роста. Если предприятие молодое и быстрорастущее, существует большая вероятность того, что все заработанные средства вкладываются в ее дальнейшее развитие. В таком случае дивиденды могут не выплачиваться или выплачиваться время от времени.

Учитывая все перечисленные риски невыплаты дивидендов, можно сделать вывод, что для получения стабильного дохода следует приобретать акции надежных развитых компаний, работающих на рынке не один год, с хорошими финансовыми показателями и дивидендной политикой, которая предусматривает регулярные выплаты инвесторам.

Внимание! В отличие от простых акций дивиденды по привилегированным ценным бумагам при наличии у компании прибыли не могут не выплачиваться. В противном случае их владельцы имеют право подать на акционерное общество в суд.

Снижение рыночной стоимости акций

Основным видом риска на фондовом рынке является возможность снижения стоимости актива. В таком случае инвестор не просто не получит доход, а понесет финансовые убытки в виде уменьшения объема его капитала.

Основные причины снижения стоимости акций — внутренние проблемы компании-эмитента, негативные прогнозы финансовых аналитиков и рейтинговых агентств, биржевые кризисы. В первом случае эмитент может демонстрировать:

- плохие финансовые показатели;

- убытки;

- снижение доли рынка;

- выпуск некачественной продукции;

- потерю своей популярности.

Все эти показатели свидетельствуют о переоцененности акций данного эмитента по отношению к их доходу. Например, раньше прибыль компании на одну ценную бумагу составляла 10 долларов. Стоимость акции находилась на уровне 100 долларов. Затем показатель ее прибыли снизился в 2 раза. Стоимость акции вполне справедливо может упасть до 50 долларов.

Внимание! Если компания теряет прибыль и долю рынка, то котировки ее акций, скорее всего, будут идти вниз.

Вторую причину падения цены (прогнозы аналитиков, негативные новости и т. д.) нельзя назвать объективной. Информация, которая подается извне, может не соответствовать действительности, но инвесторы мгновенно реагируют на нее. В результате спрос на акции компании падает, а за ним снижается и их стоимость.

Финансовые кризисы, которые являются третьей причиной падения котировок ценных бумаг, могут вообще не иметь отношения к конкретной компании. Эмитент может продолжать показывать хорошие финансовые результаты, удерживать объемы производства на прежнем уровне, но на фоне всеобщей паники котировки его активов могут снижаться. Поэтому рекомендуется для таких случаев иметь запас свободных средств, чтобы приобрести подешевевшие, но качественные ценные бумаги.

Внимание! В первую очередь следует обращать внимание на объективные показатели, а именно на снижение прибыли компании. Если эта тенденция сохраняется, лучше продать акции данного эмитента. В других случаях рекомендуется подождать, пока котировки под воздействием негативного эмоционального фона упадут как можно ниже, после чего приобрести акции по самой выгодной цене.

Банкротство эмитента

Какой бы надежной ни казалась компания, всегда существует риск ее банкротства, что приведет к утрате части или всех средств, вложенных инвестором в ее активы.

Внимание! Чтобы снизить риск банкротства, не рекомендуется вкладывать средства в акции малоизвестных или ненадежных компаний.

Риск неполучения компенсации при банкротстве эмитента

Главный риск для инвестора при банкротстве эмитента — это невозможность получить возмещение своих убытков. Степень опасности для владельцев простых и привилегированных ценных бумаг в данном случае значительно различается.

При банкротстве компании компенсация инвесторам выплачивается в следующем порядке:

- Держателям корпоративных облигаций.

- Владельцам привилегированных акций.

- Держателям простых акций.

В большинстве случаев средств на выплату возмещения убытков всем инвесторам не хватает. Самые низкие шансы у тех, кто вложился в простые акции.

Валютные риски

При покупке акций американских компаний сделки совершаются в долларах. Для этого рубли конвертируются в иностранную валюту. В случае падения стоимости национальной денежной единицы, инвестор получит прибыль от курсовой разницы.

Но если изменения произойдут в противоположную сторону, возникнут валютные риски. Они несут инвестору дополнительные убытки.

Внимание! Чтобы оценить величину валютного риска акций, необходимо установить характер взаимосвязи между колебанием обменного курса и показателем доходности вложений в данные ценные бумаги.

Все финансовые инструменты в определенной степени связаны с рисками, и акции не исключение. Существует множество опасностей, с которыми может столкнуться инвестор в ходе своей деятельности. Особенно это актуально для начинающих вкладчиков. Чтобы сохранить свой капитал в целости и заработать на нем, важно научиться избегать больших убытков, применяя меры по контролю и снижению рисков. Грамотное управление портфелем и применение успешной стратегии поможет не только защитить капитал от воздействия неблагоприятных факторов, но и использовать некоторые из них с выгодой для себя.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Продать акции и не пожалеть: 6 стратегий продажи ценных бумаг с прибылью

Существует огромное количество статей и курсов о том, как покупать акции. Однако для большинства инвесторов и трейдеров самый волнительный момент на рынке — продажа бумаг. В такие моменты человек борется со страхом и жадностью, руководствуясь эмоциями вместо здравого смысла. Давайте разберемся, как системно подходить к процессу продажи акций, чтобы эмоции не влияли на наши решения.

В конце августа в США пройдет собрание крупнейших банкиров и представителей ФРС, где с высокой вероятностью мы услышим заявления об ужесточении кредитно-денежной политики, что, на мой взгляд, неизбежно приведет к коррекции на рынках. Другими словами, у нас есть еще несколько недель, чтобы пересмотреть свои портфели и решить, от каких активов пора избавиться.

Я опишу лучшие стратегии продажи акций, которые сам успешно применяю, чтобы вы могли выбрать наиболее подходящую для каждой бумаги в своем портфеле. Стоит отметить, что я рассмотрю ситуации фиксации прибыли — когда мы продаем дороже, чем купили.

На мой взгляд, показатель мультипликатора P/E больше 20 для компаний стоимости и больше 40 для компаний роста — критерий для продажи. P/E каждой отдельной компании я сравниваю со средним P/E по отрасли. Например, показатель P/E для компании NVIDIA — 92,89. В то же время средний по отрасли — 68,8.

Р/Е (Price/Earnings или цена/прибыль) — отношение рыночной стоимости компании к ее годовой прибыли. Один из основных показателей, применяемых для сравнительной оценки инвестиционной привлекательности компаний. Чем меньше показатель данного мультипликатора, тем более привлекательна компания.

Акции роста — бумаги компаний, которые растут темпами, опережающими средний рыночный рост. Это молодые, быстро развивающиеся компании, которые обычно не платят дивиденды.

Акции стоимости — противоположность акциям роста. Если смотреть на ключевые показатели, как, например, дивиденды или прибыль, то такие компании существенно недооценены рынком в силу внешних факторов.

В целом превышение не критичное, но подобное значение P/E для меня слишком высокое. Мультипликатор показывает, что деньги, инвестированные в NVIDIA, вернутся через 92 года. Очевидно, что акции сильно перекуплены, хотя по финансовым показателям компания довольно привлекательна.

2. При ребалансировке портфеля

Ребалансировка — процесс, когда мы продаем те акции в портфеле, которые выросли слишком сильно и их объем в портфеле превышает заранее установленные нами границы. Например, бумаги сильных компаний я держу в портфеле не больше 5%. Пример такой компании — Microsoft.

Данный вес в 5% от портфеля я выделяю для прибыльных компаний с историей, но благодаря небольшой доле мои вложения не будут зависеть от динамики отдельных акций. Таким образом, инвестиционный портфель становится более устойчивым к непредвиденным ситуациям.

Раз в квартал я делаю ребалансировку портфеля, если вижу, что за счет роста цены доля Microsoft в моем портфеле оказалось больше 5%. В таком случае я продаю столько акций, чтобы пропорция бумаг вернулась обратно к 5%.

3. При получении сверхприбыли — 100% и более

Одна из самых приятных стратегий работает редко, но метко. Суть в том, чтобы при достижении прибыли по бумагам 100% продать половину акций, тем самым вернуть себе все инвестированные в компанию деньги. Остальная половина, по сути, становится бесплатной. Держать ее можно сколько угодно времени и фиксировать прибыль можно в любой момент. Особенно полезно это делать в моменты коррекции, ведь, продав «бесплатный актив», мы получаем деньги для покупки других подешевевших активов.

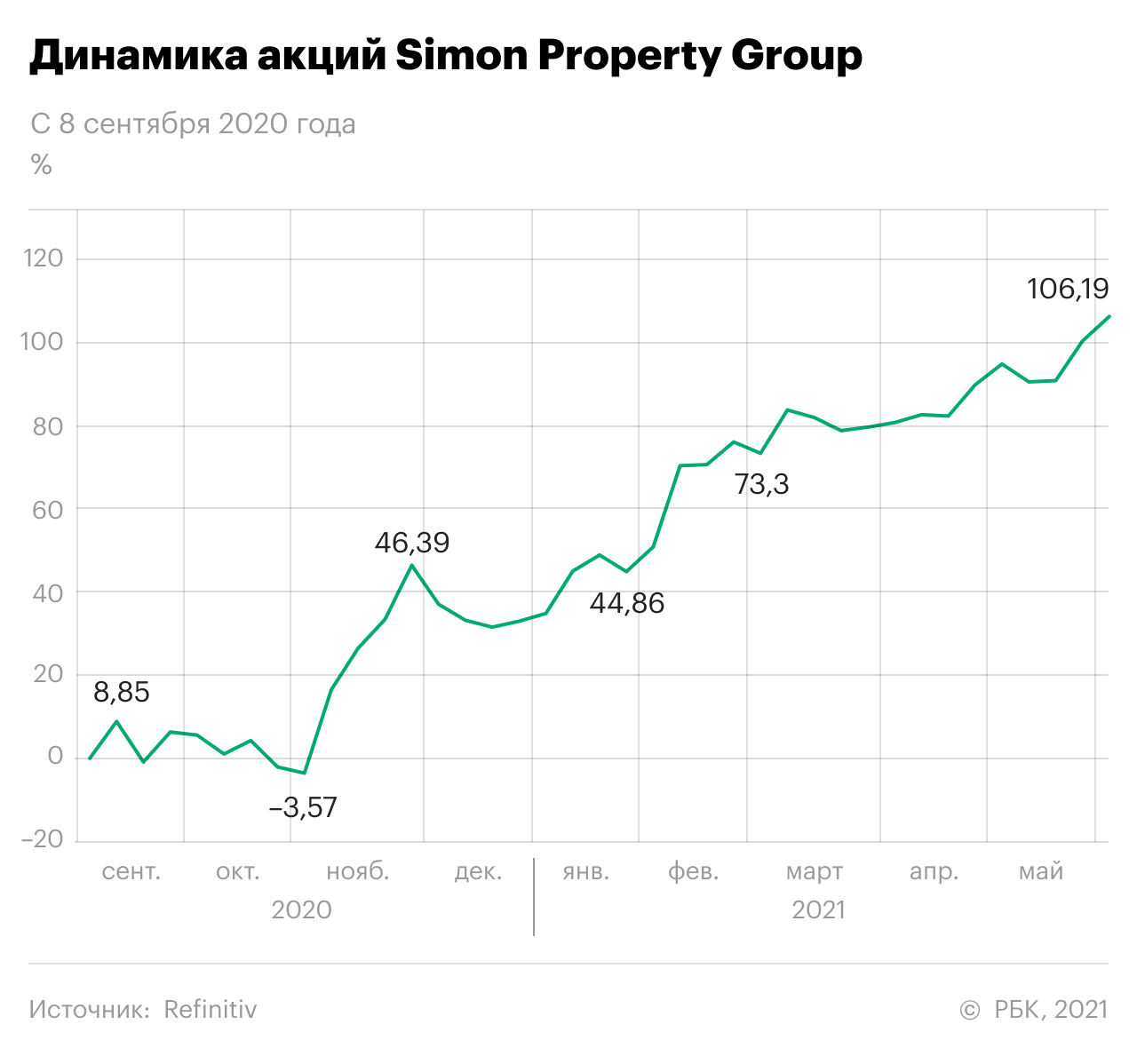

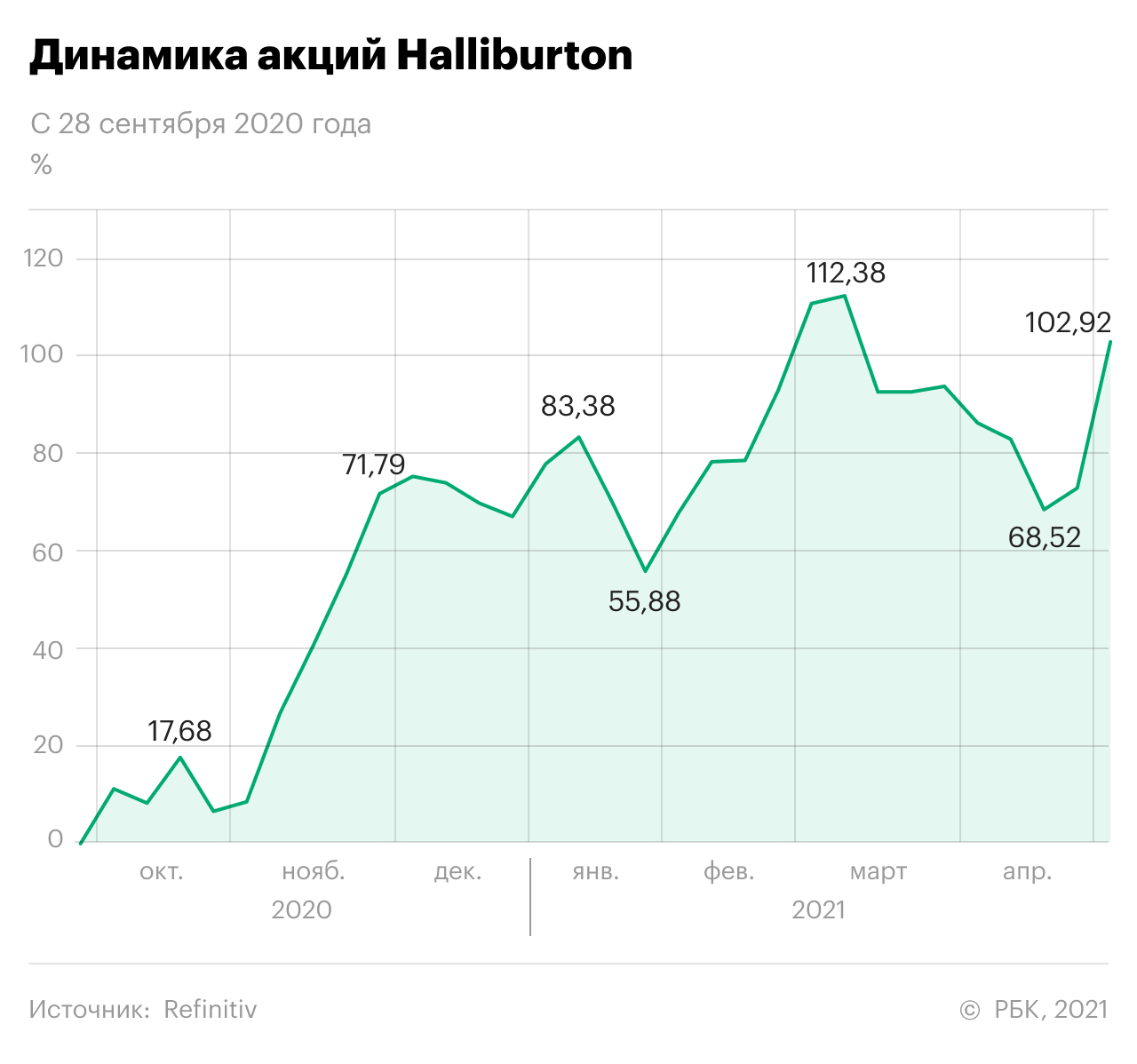

Данную стратегию я успешно реализовал в 2021 году по тем бумагам, которые были куплены при коррекции в 2020 году. В частности, это акции компаний Simon Property и Halliburton. Акции первой я приобрел по 65,27$ в августе прошлого года, продал по 130,54$ в июне текущего. Акции Halliburton были куплены по 11,16$ в мае 2020 года, а проданы в мае текущего года по 22,8$.

Эта стратегия требует смелости и внутренней дисциплины, ведь, получив 100% доходности, сразу же появится соблазн подождать еще немного и заработать 110%, 120% и 200%. Поэтому многие инвесторы лишают себя хорошей прибыли, а потом жалеют об упущенных возможностях.

4. При появлении серьезных фундаментальных рисков для компании

Под фундаментальными рисками я подразумеваю, например, принятие законов, ограничивающих деятельность компании. Например, для табачных компаний фундаментальные риски несут ограничения мест для курения и снижение уровня смол. Для нефтяных компаний — ужесточение экологических норм.

Фундаментальным риском для акций также может стать допэмиссия или снижение дивидендов для «аристократов». По данным Refinitiv, бумаги «Аэрофлота» в октябре прошлого года потеряли в цене почти 20% в период допэмиссии, а акции «дивидендного аристократа» AT&T потеряли 5,8% после сообщения о снижении дивидендного коэффициента.

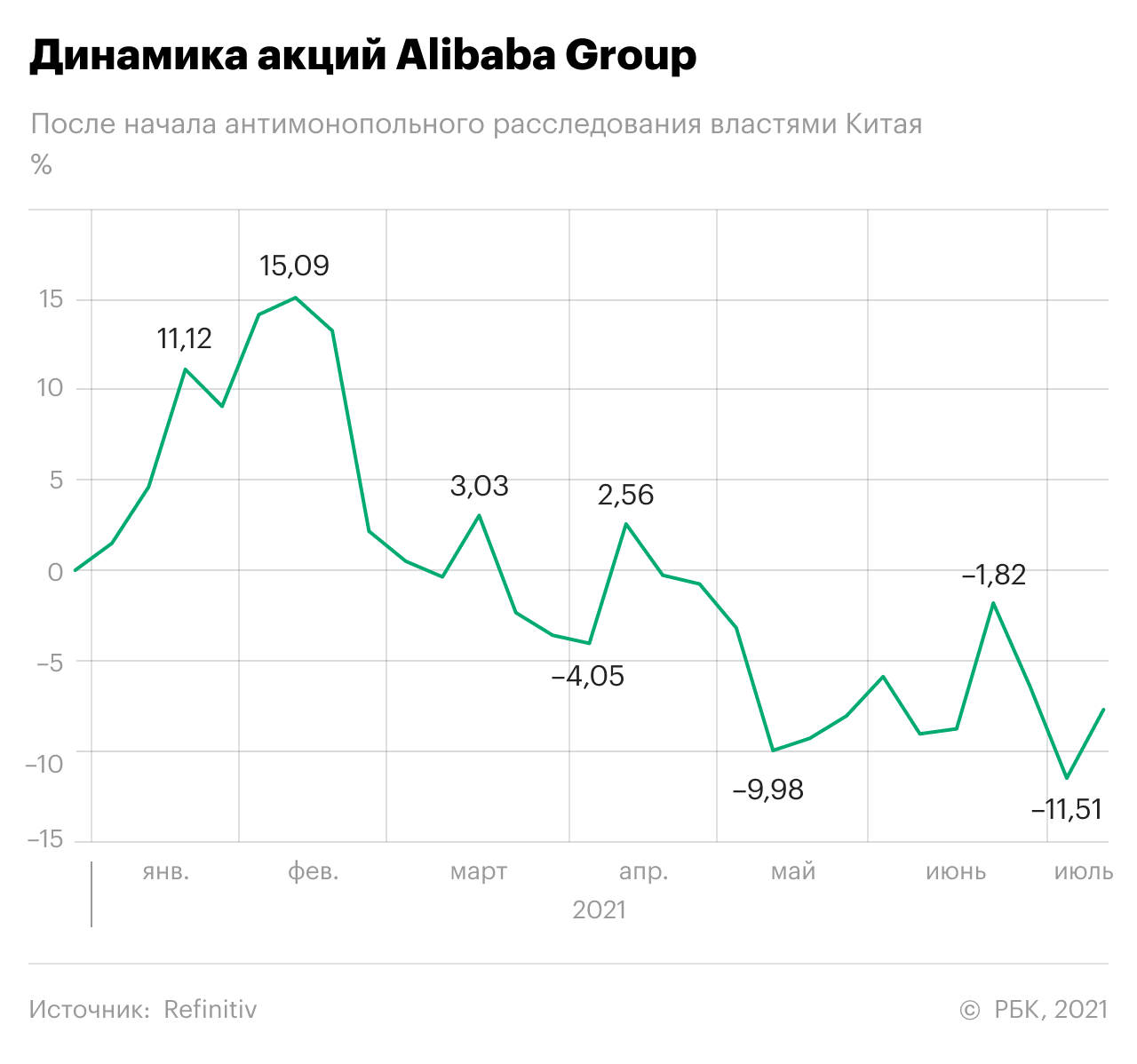

Еще одним серьезным риском являются судебные процессы со стороны государства, в первую очередь — от антимонопольных ведомств. Для таких стран, как Китай и Россия, любые претензии со стороны государства — это повод насторожиться, потому что давление может привести к фатальным для компании последствиям: банкротству, национализации или разделению.

Подобный спад произошел с акциями Alibaba после начала антимонопольного расследования со стороны властей Китая в декабре 2020 года. За месяц до этого регуляторы Китая уведомили Ant Group о том, что она может не соответствовать требованиям листинга, поэтому IPO Ant Group было отменено. По данным Refinitiv, акции Alibaba обвалились на 33,44% от исторических максимумов и на 11,51% после начала расследования.

5. Непропорциональный уровень долга компании

Сейчас, когда инвесторы ждут роста ставки в США, контроль за уровнем долга компаний, находящихся в портфеле, считаю ключевым моментом. Рост процентной ставки приведет к росту стоимости новых кредитов, и перекредитовываться компаниям станет сложнее. Это повлечет за собой снижение эффективности и банкротство отдельных компаний.

Если в вашем портфеле есть компании, у которых из года в год растет долговая нагрузка, особенно если при этом они еще и платят высокие дивиденды (коэффициент Divident Payout Ratio более 30%), то я бы подумал о продаже таких акций и замене их на бумаги компаний с умеренной долговой нагрузкой.

6. При достижении горизонта инвестирования

В своем спекулятивном портфеле по каждой бумаге я прописываю цель и горизонт планирования. Эти два параметра помогают мне вовремя балансировать портфель. Если мы подошли к ранее заданному горизонту, а акция не дошла до плановой цены и даже не стремится к ней — надо продавать. Мой свежий пример — акции компании Xerox.

Я приобрел акции в сентябре 2020 года в расчете на достижение допандемического уровня. Акции Xerox за это время показали динамику хуже средних рыночных значений, поэтому было принято решение о фиксации прибыли и продаже бумаг.

5 признаков, что акцию не стоит покупать

Для каждой компании характерен свой инвестиционный кейс, в котором стоит разобраться перед покупкой акций. Каждая ситуация индивидуальна, но существует ряд критериев, которые могут уже на первых этапах знакомства с эмитентом указать на низкую инвестиционную привлекательность.

Приводим список из 5 важных критериев, при наличии которых стоит всерьез задуматься о выборе другой бумаги.

1. Высокая долговая нагрузка

Для эффективно работающей компании умеренная долговая нагрузка не является проблемой. Если рентабельность бизнеса превышает ставку по кредиту, а денежный поток с запасом покрывает процентные выплаты, то сложностей возникнуть не должно. Однако слишком большое долговое бремя способно серьезно навредить компании.

Обычно долговую нагрузку оценивают показателем Чистый долг/EBITDA. Показатель до 3х является нормальным. Показатель от 3х до 4х может быть характерен для предприятий, которые работают на растущем рынке и активно инвестируют в расширение производства. Показатель свыше 4х является тревожным сигналом. Компания становится уязвима к внешним шокам, а котировки ее акций — чувствительны к неблагоприятным событиям.

В качестве примера компаний со слишком высокой долговой нагрузкой можно привести Мечел, для которого соотношение Чистый долг/EBITDA в 2020 превышало 8х. Выплаты по кредитам съедают прибыль компании, из-за чего могут возникать сложности в поддержке производственных мощностей. В долгосрочной перспективе недоинвестирование может приводить к ухудшению операционных и финансовых показателей.

2. Максимумы по акциям компаний из циклических отраслей

Для циклических отраслей характерно чередование подъемов и спадов. Ярким примером являются сырьевые компании, финансовый результат которых зависит от цен на продукцию.

Когда цены высокие, то зачастую активно растут производственные мощности. В будущем это обеспечит перепроизводство и падение цен. И наоборот, когда цены слишком сильно упали, низкорентабельные производственные мощности закрываются, обеспечивая дефицит в будущем.

Длительность таких циклов может составлять несколько лет и варьироваться в зависимости от конъюнктуры рынка. К циклическим отраслям можно отнести металлургию, ископаемое топливо (нефть, газ, уголь), минеральные удобрения.

Когда цены на сырье растут, аналогичную динамику показывают акции сырьевых компаний. Покупая такие бумаги вблизи максимумов есть риск, что цикл перейдет в фазу снижения, и акции надолго окажутся в более низком ценовом диапазоне.

В качестве примера можно привести акции производителей стали НЛМК, Северсталь и ММК в I половине 2019 г. Инвесторам, покупавшим акции сталеваров в этот период, пришлось больше года наблюдать отрицательную динамику по своим позициям.

3. Низкий free-float

Когда у компании мало акций в свободном обращении (free-float), это напрямую влияет на ликвидность торгов. Низкая ликвидность ограничивает вес акции в индексах и делает ее непривлекательной для инвестиционных фондов и других крупных инвесторов. Низкий free-float — это повод для наличия дисконта по мультипликаторам относительно более ликвидных бумаг в секторе.

В качестве примера можно привести акции Газпром нефти, в целом достаточно эффективной компании, free-float которой составляет всего 4,3%. На протяжении 2020 г. акции Газпром нефти показывали достаточно посредственную динамику в сравнении с другими представителями отрасли, отчасти из-за низкой ликвидности.

4. Нет оснований для роста котировок или высоких дивидендов

Бытует мнение, что все акции в долгосрочной перспективе растут. Но стоит уточнить — обычно речь идет о рынке в целом. Действительно, фондовый рынок имеет обыкновение расти, но для отдельно взятой акции или даже отрасли это может быть не актуально.

Акции отражают стоимость компании. Чтобы она росла, нужен какой-то драйвер. Это может быть будущий рост прибыли за счет сокращения издержек, увеличения объемов продаж или роста цен на продукцию. Позитивным фактором может стать сокращение долговой нагрузки или завершение капиталоемкой инвестпрограммы, что увеличит денежный поток, приходящийся на долю акционеров. Также бумаги могут расти за счет увеличения доли в индексах, повышения дивидендов или реализации программ выкупа акций.

В отсутствие таких драйверов акции могут долгое время оставаться на одном уровне. Ярким примером являются обыкновенные акции Сургутнефтегаза. Несмотря на существенную недооценку к стоимости активов, причин для роста акций нет уже давно. За 10 лет с конца 2010 г. акции выросли на 11%, что соответствует годовой доходности 1,1%. Даже с учетом дивидендов доходность за десятилетний период не превышает 2,7% при средней инфляции 5,7%.

5. Все продают, и акция сильно упала

На фондовом рынке полезно уметь идти против мнения большинства. Но не стоит понимать это слишком буквально. Именно большинство определяет динамику котировок. Если большинство настроено негативно в отношении акции, то для этого, как правило, есть веские основания, которые не стоит игнорировать.

Падение котировок на десятки процентов не должно становиться единственной причиной для покупки акции. Иногда нисходящий тренд завершается не разворотом к росту, а длительной консолидацией на минимальных значениях, в ходе которой не исключено и более глубокое снижение.

Для многих начинающих инвесторов свойственно фокусироваться на сильно упавших бумагах. Но сильное падение не обязательно означает высокий потенциал роста. Перед тем, как добавить в портфель такую акцию, необходимо тщательно разобраться в причинах падения и оценить, как долго придется владеть ей, чтобы получить адекватную прибыль. Часто после такого анализа приходится отказываться от покупки, и это нормальная практика.

Не забывайте сверяться с этим списком перед добавлением акций в портфель. Это поможет вам избежать досадных ошибок и повысит вероятность на достижение необходимых финансовых целей.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Потолок натянут, цены ждут ремонта

Итоги торгов. Сохраняем лидерство, но риски снижения увеличиваются

Портфель «Американские банки»

Новый независимый игрок на авторынке. Его акции уже продаются

Главное о ETF

Даешь угля!

Без плана, но счастлив. Банк России составил портрет начинающего инвестора

Задайте вопрос аналитикам BCS Global Markets

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.