Коэффициент изменения валовых продаж

Основные показатели маржинального анализа

Маржинальный анализ призван обеспечить объективную оценку состояния резервов производства и степени их использования, очевидный реальный дефицит или избыток ресурсов. На базе маржинального (операционного) анализа разрабатываются пути мобилизации резервов, возможности их ресурсного и финансового обеспечения.

Как правило, в маржинальном анализе наиболее часто используются следующие показатели:

В теории маржинального анализа или анализа безубыточности выделяется такое понятие, как маржинальный доход, рассчитываемый в целом по предприятию как разность между выручкой и совокупными переменными затратами. Для единичного изделия маржинальный доход рассчитывается как разница между ценой реализации и удельными переменными затратами на единицу продукции.

Экономический смысл маржинального дохода заключается в том, что он обеспечивает покрытие постоянных затрат и формирует чистую прибыль от основной деятельности предприятия. Маржинальный доход (прибыль) – это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта.

1. Коэффициент маржинального дохода, который рассчитывается как отношение маржинального дохода к выручке:

КМД = (Выручка — Переменные затраты) / Выручка

Данный коэффициент показывает долю выручки, идущую на покрытие постоянных затрат и обеспечение прибыли, т.е. служит для оценки прибыльности продаж предприятия.

Иными словами, коэффициент характеризует способность менеджмента компании управлять производственными издержками. Чем выше этот показатель, тем успешнее менеджмент предприятия управляет производственными издержками.

2. Коэффициент изменения валовых продаж. Показатель характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Рассчитывается по формуле:

КВП = (Выручка за текущий год — Выручка за прошлый год) / Выручка за прошлый год

Следует иметь в виду то что, данный показатель содержит в себе инфляционную компоненту, что приводит к некоторому искажению значений данного показателя.

3. Коэффициент операционной прибыли (операционной маржи), характеризует отношение операционной прибыли, т.е. валового дохода за вычетом общих, административных и реализационных издержек, к объему продаж. Коэффициент рассчитывается по формуле:

КОП = Операционная прибыль / Выручка от продаж

Данный показатель показывает, насколько эффективна собственно производственная деятельность предприятия.

4. Прибыльность продаж или коэффициент чистой прибыли, формула расчета имеет вид:

Прибыльность продаж является итоговой характеристикой прибыльности основной деятельности предприятия за период времени.

Концепция маржинального дохода вписывается в метод управления и учета затрат, получивший название директ-костинг. Суть данного метода состоит в том, что к себестоимости относятся только прямые затраты, накладные же расходы, не зависящие от объема продаж, в себестоимость продукции не включаются, а периодически списываются на финансовый результат.

Основной смысл данной концепции в том, что самая точная калькуляция не та, в которую после трудоемких расчетов и распределения накладных расходов в соответствии с принятой на предприятии базой включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции.

В практической деятельности зачастую возникает ситуация, когда в выпускаемом предприятием ассортименте существуют отдельные продукты с отрицательной рентабельностью по себестоимости, но имеющие положительный маржинальный доход. Такие продукты полностью покрывают переменные затраты, связанные с их производством, и часть общих постоянных затрат предприятия.

Более глубокий анализ эффективности выпускаемой продукции с использованием понятия маржинального дохода показывает, что снятие с производства продукта с отрицательной рентабельностью по себестоимости не всегда оказывается оправданным и зачастую приводит к парадоксальным на первый взгляд результатам в виде снижения прибыли предприятия в целом.

Финансовый анализ деятельности предприятия (международные подходы)

5. Диагностика предприятия с помощью финансовых коэффициентов

5.1. Система финансовых коэффициентов

В настоящем разделе речь пойдет об использовании системы коэффициентов для анализа финансового положения компании на основе ее финансовой отчетности. Будем исходить из того, что для проведения финансового анализа нам известны, по крайней мере, ее баланс и отчет о прибыли. Отчет о движении денежных средств также желателен, но основные выводы о состоянии предприятия можно сделать именно на основании баланса и отчета о прибыли. Формат, в котором представлены баланс и отчет о прибыли, обычно не имеет значения, так как существует возможность трансформировать данные из украинского формата в западный, однако следует признать, что последний является более удобным. Финансовая отчетность является наиболее доступной информацией для проведения анализа предприятия. В настоящем разделе рассмотрены основные финансовые показатели и соотношения, которые позволяют проанализировать результаты деятельности компании и дать им оценку, а также сделать прогноз ожидаемых будущих результатов.

С самого начала следует отметить, что система финансовых коэффициентов — это не хрустальный шар, в котором можно увидеть все, что было и что будет. Это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных фирм. Сами по себе финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на слабых и сильных сторонах деятельности компании и правильно поставить вопросы, но очень редко дают на них ответы. Важно понимать, что финансовый анализ не оканчивается расчетом финансовых показателей, а только начинается, когда исследователь произвел полный их расчет.

Реальная полезность применяемых коэффициентов определяется теми конкретными задачами, которые ставит перед собой исследователь. Коэффициенты, прежде всего, дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогает определить тенденции и структуру таких изменений, что, в свою очередь, может указать руководству компании на угрозы и возможности, которые присущи предприятию.

Еще один аспект, который следует всегда помнить при пользовании коэффициентами, связан с тем, что оценка результатов деятельности предприятия производится на основе данных прошедших периодов, и на их основе может оказаться затруднительным экстраполировать будущее развитие предприятия. Финансовый анализ не должен отвечать на вопрос типа “потел ли покойник перед смертью и если не потел, то это хорошо”. Финансовый анализ должен быть направлен на будущее. Никогда нельзя забывать, что решения, принятые на основе проведенного финансового анализа, могут воздействовать только на будущие результаты деятельности: прошлое миновало.

Кратко перечислим основные особенности финансового анализа в том его варианте, который будет рассмотрен в настоящем разделе.

- Подавляющее большинство финансовых показателей носит характер относительных величин, что позволяет сравнивать предприятия различного масштаба деятельности.

- При проведении финансового анализа должен присутствовать фактор сравнения:

- сравниваются показатели деятельности предприятия за различные промежутки времени либо

- сравниваются показатели данной компании со средними показателями по отрасли или с показателями других компаний отрасли.

- Для проведения финансового анализа нужно иметь полное финансовое описание предприятия за выбранное количество периодов (обычно лет). Если это один период, то в распоряжении аналитика должны быть данные баланса предприятия на начало и конец периода и отчет о прибыли за рассматриваемый период. Если количество периодов – два и больше, то количество отчетов о прибыли и балансов соответственно увеличивается, но всегда количество используемых для анализа балансов должно быть на единицу больше, чем количество отчетов о прибыли.

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. Если задаться целью перечислить все когда-либо использованные финансовые показатели, то можно насчитать их более сотни. В данном разделе будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовых показателей их принято подразделять на группы. Такое подразделение можно сделать различными способами. Ниже мы рассмотрим несколько различных способов, однако, основной стержень изложения финансовых показателей будет следовать представлению финансовых показателей по группам, отражающим интересы различных групп лиц, имеющих отношение к предприятию.

Результаты деятельности данного конкретного предприятия интересуют самых различных людей. Основные заинтересованные группы – это собственники (инвесторы), руководители компании, кредиторы, работники компании, рабочие организации (профсоюзы), правительственные учреждения и общество в целом, как потенциальные инвесторы и потребители разнообразных социальных благ, генерируемых данным предприятием. Ранее в разделе 1 эти группы были объединены одним термином “стейкхолдеры”. Различные группы стейкхолдеров рассматривают деятельность компании с разных позиций, и их оценка часто охватывает не только финансовые данные, а более широкий спектр ценностей, которые не обязательно имеют количественное измерение. Учитывая важность влияния основных стейкхолдеров, можно рассматривать оценку деятельности предприятия с точки зрения трех основных групп: руководство предприятия, владельцы, кредиторы. Несомненно, такое деление нельзя считать незыблемым, и показатели каждой группы могут использоваться различными заинтересованными лицами.

Возможно также упорядочение рассмотрения финансовых показателей по группам, характеризующим основные свойства деятельности компании: 1) ликвидность и платежеспособность, 2) эффективность менеджмента предприятия, 3) прибыльность (рентабельность) его деятельности.

Ниже представлено более подробное разделение финансовых коэффициентов на группы, характеризующие различные особенности деятельности предприятия.

1. Операционный анализ

- Коэффициент изменения валовых продаж

- Коэффициент валового дохода

- Коэффициент операционной прибыли

- Коэффициент чистой прибыли

2. Анализ операционных издержек

- Коэффициент производственной себестоимости реализованной продукции

- Коэффициент издержек по реализации

- Коэффициент общих и административных издержек

- Коэффициент процентных платежей

3. Управление активами

- Оборачиваемость активов

- Оборачиваемость постоянных активов

- Оборачиваемость чистых активов

- Оборачиваемость дебиторской задолженности

- Средний период погашения дебиторской задолженности

- Оборачиваемость товарно-материальных запасов

- Оборачиваемость товарно-материальных запасов по себестоимости

- Оборачиваемость кредиторской задолженности

- Средний период погашения кредиторской задолженности

4. Показатели ликвидности

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент абсолютной ликвидности

5. Показатели прибыльности (рентабельности)

- Рентабельность оборотных средств

- Рентабельность активов

- Рентабельность собственного капитала

- Рентабельность используемого капитала (Рентабельность чистых активов)

6. Показатели структуры капитала

- Отношение задолженности к активам

- Отношение задолженности к капитализации

- Соотношение заемного и собственного капитала

- Отношение задолженности к собственному капиталу.

- Коэффициент капитализации

7. Показатели обслуживания долга

- Показатель обеспеченности процентов

- Показатель обеспеченности процентов и основной части долга

8. Рыночные показатели

- Прибыль на одну акцию

- Рост цены акции

- Дивидендный доход

- Общая доходность обыкновенных акций

- Коэффициент выплат

- Коэффициент цена/прибыль на 1 акцию.

В дальнейшем мы будем последовательно давать характеристику приведенным выше финансовым коэффициентам, следуя последнему варианту их разделения на группы. По каждому коэффициенту будет приведена расчетная формула, приведен расчет значения этого коэффициента для конкретного примера и сделана интерпретация полученной количественной величины. В качестве примера исходных данных будут по-прежнему использоваться баланс и отчет о прибыли компании SVP.

5.2. Показатели операционного анализа

Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Расчет данного показателя производится по формуле

Естественным опасением при использовании данного показателя является влияние инфляции. Инфляция искажает значение данного показателя, так как объем выручки за текущий год по сравнению с предыдущим содержит инфляционную компоненту. Следует иметь ввиду, что инфляция является объективным отражением экономических закономерностей текущего периода, т.е. ее присутствие закономерно сказывается на изменении показателей предприятия. В некоторых случаях предприятие может даже “заработать” на инфляции. И в этом смысле использование формулы без корректировок на инфляцию имеет смысл. Для предприятия SVP коэффициент изменения валовых продаж составил

Данные соотношения отчетливо свидетельствуют о том, что предприятие имело весьма существенное увеличение продаж в XX году, по сравнению с предыдущим годом. В то же время темпы роста объемов продаж в XY году существенно снизились и составили всего 17 процентов. Следует отметить, что такой рост объемов продаж в нормальных рыночных условиях говорит о сравнительно высоком уровне эффективности операционной деятельности предприятия. Для целей получения более объективной характеристики необходимо сравнить этот показатель с темпом потребления продукции, выпускаемой предприятием в целом по рынку. Если, к примеру, темп потребления рынком продукции предприятия SVP возрос в XY году на 8 процентов, то соотношение 17% против 8% свидетельствует о том, что предприятие SVP потеснило своих конкурентов на этом рынке, расширив свой рыночный сегмент. Если при всех прочих равных условиях темп роста потребления рынка возрос на 20 процентов, то это говорит о том, что предприятие “сдало” ряд своих рыночных позиций.

5.2. Показатели операционного анализа

Коэффициент изменения валовых продаж служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

Естественным опасением при использовании данного показателя является влияние инфляции. Инфляция искажает значение данного показателя, так как объем выручки за текущий год по сравнению с предыдущим содержит инфляционную компоненту. Следует иметь ввиду, что инфляция является объективным отражением экономических закономерностей текущего периода, т.е. ее присутствие закономерно сказывается на изменении показателей предприятия. В некоторых случаях предприятие может даже “заработать” на инфляции. И в этом смысле использование формулы без корректировок на инфляцию имеет смысл. Для предприятия SVP коэффициент изменения валовых продаж составил

| 45.56% | в XX году и |

| 17.07% | в XY году. |

Данные соотношения отчетливо свидетельствуют о том, что предприятие имело весьма существенное увеличение продаж в XX году, по сравнению с предыдущим годом. В то же время темпы роста объемов продаж в XY году существенно снизились и составили всего 17 процентов. Следует отметить, что такой рост объемов продаж в нормальных рыночных условиях говорит о сравнительно высоком уровне эффективности операционной деятельности предприятия. Для целей получения более объективной характеристики необходимо сравнить этот показатель с темпом потребления продукции, выпускаемой предприятием в целом по рынку.

В соответствии с таблицей, выручка каждого месяца корректируется с учетом индексов инфляции всех предшествующих месяцев.

Новое значение коэффициента изменения валовой выручки (с учетом корректировки на инфляцию) составит всего (1,327,024 – 1,230,000) / 1,230,000 = 7,89%. Как видно, при годовом темпе инфляции 14.28% расхождение значения коэффициента весьма существенно. Если темп инфляции ниже, погрешность расчета становиться менее ощутимой. Например, при годовом темпе инфляции 2.8% значение коэффициента изменения валовой выручки составляет 15.12%. Таким образом, при малых уровнях инфляции этот эффект можно не учитывать.

Коэффициент валового дохода показывает, какую долю валовый доход занимает в выручке предприятия. Расчет коэффициента производится по формуле

Валовый доход зависит от соотношения цен, объема продаж и себестоимости проданной продукции. Любое изменение в соотношении цен и себестоимости произведенных или приобретенных товаров может повлечь за собой изменение в валовом доходе. Коэффициент валового дохода является предтечей полной оценки прибыльности продаж предприятия. Следует помнить, что валовый доход по определению призван покрыть издержки, связанные с общим управлением компании и реализацией готовой продукции и, кроме того, обеспечить прибыль предприятию. В этом смысле коэффициент валового дохода показывает способность менеджмента компании управлять производственными издержками (стоимостью сырья и прямых материалов, затратами на прямой труд и производственными накладными издержками).

Чем выше этот показатель, тем более успешно менеджмент компании управляет производственными издержками. Значение этого показателя для компании SVP составили

| 25.35% | в XX году и |

| 23.14% | в XY году. |

Из этих данных следует, что значение показателя ухудшилось. Очевидно, что с ростом объемов реализации менеджмент предприятия не смог удержать на неизменном уровне производственную себестоимость, т.е. некоторые статьи производственных издержек, предположительно затраты на энергию или стоимость прямых материалов относительно увеличились. Могло также сказаться увеличение тарифов на потребление или ввоз в страну различных ресурсов либо увеличение ставок косвенных налогов, которые включаются в себестоимость. Так или иначе следует констатировать, что предприятие не смогло адекватно отреагировать на повышение стоимости входных ресурсов, другими словами повысить цены продаваемой продукции сообразно повышению цен входных ресурсов. Следует ожидать, что снижение коэффициента валового дохода приведет к уменьшению прибыльности продаж, если предприятие не снизит общие, административные или маркетинговые издержки.

Коэффициент операционной прибыли показывает эффективность основной (операционной) деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране. Расчет этого коэффициента осуществляется по формуле:

.

.

В данной формуле мы подчеркнули содержание операционной прибыли: это прибыль, которая получается после вычитания из валового дохода общих, административных и реализационных издержек. Таким образом, в числителе этой формулы учтены все издержки, кроме финансовых платежей и налога на прибыль. И поэтому данный показатель показывает, насколько эффективна собственно производственная деятельность предприятия. Предприятие SVP имело следующие значения коэффициента операционной прибыли:

| 10.49% | в XX году и |

| 9.17% | в XY году. |

Рассчитанные значение показателя операционной прибыли позволяют сделать следующие выводы. Во-первых, эти значения по годам закономерно ниже показателя валового дохода. Во-вторых, эффективность деятельности компании с точки зрения операционной прибыли снизилась еще более существенно по сравнению с показателем валового дохода. Это говорит о том, что менеджмент предприятия в XY году не смог удержаться на неизменном по сравнению с прошлым годом относительном уровне общих, административных и маркетинговых издержек. И это, в свою очередь, однозначно приведет к ухудшению прибыльности продаж.

Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за период времени. Расчет этого показателя производится по формуле

.

.

Если предыдущие два коэффициента характеризовали эффективность отдельных сторон деятельности предприятия в части обеспечения прибыльности, то данный коэффициент показывает, насколько эффективно “сработала” вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров в части основной деятельности компании. Роль финансового менеджера в данном контексте свелась к добыванию заемных финансовых ресурсов, а эффективность его деятельности оценивается тем, какова стоимость (процентная ставка) этих ресурсов. В самом деле, процентные платежи учтены в расчете чистой прибыли, и чем выше эти платежи, тем ниже прибыльность продаж. Компания SVP достигла следующих значений прибыльности продаж:

| 6.46% | в XX году и |

| 5.68% | в XY году. |

Полученное снижение прибыльности продаж по элементам уже было объяснено выше при анализе предшествующих показателей прибыльности. Следует также добавить, что относительное снижение этого показателя менее существенно по сравнению со снижением показателя операционной прибыли. Этого говорит о том, что финансовый менеджер компании, за счет привлечения не очень дорогих кредитов смог слегка улучшить положение компании, не допустив драматического снижения показателя чистой прибыли.

Существует еще один способ оценки прибыльности продаж, который исключает все уплаченные проценты из налогооблагаемой прибыли. Аргумент в пользу этого подхода таков. И прямой, и кредитный инвестор предприятия вкладывает в предприятие деньги, рассчитывая на вознаграждение. В соответствии с нормами налогообложения прибыли проценты за использования заемного капитала относятся на себестоимость, а дивиденды выплачиваются из прибыли. В то же время дивиденды не вычитаются при оценке прибыльности продаж, а процентные платежи – вычитаются до налога на прибыль. Отсюда веский аргумент в пользу того, чтобы исключить проценты из расчета чистой прибыли, уравняв тем самым отношение к собственному и заемному капиталу при оценке прибыльности продаж. Расчет коэффициента чистой прибыли теперь производится по формуле:

.

.

Смысл формулы таков: поскольку процентные платежи вычитались из налогооблагаемой прибыли, мы просто добавляем эту сумму вычтенных процентов, но с учетом налога на прибыль. Расчет по этой формуле приводит к следующим оценкам показателя чистой прибыли:

| 7.34% | в XX году и |

| 6.42% | в XY году. |

Подчеркнем также, что итоговый характер данного показателя привлекает пристальное внимание собственников компании. Собственники компании, как правило, не имеют достаточного времени и квалификации для того, чтобы подробно анализировать все элементы деятельности компании. В то же время ключевые показатели они контролируют с особой тщательностью. Данный показатель относится к разряду основных с точки зрения собственников. Снижение прибыльности продаж в XY году, очевидно, вызовет негативную реакцию собственников, и они в праве потребовать у руководства более детальных объяснений. И если эти объяснения не будут сочтены вескими, собственники предприятия могут заменить управляющий персонал компании, как не оправдавший их ожидания.

Что такое маржинальность: анализ и расчет показателя

Маржинальный анализ и его назначение

Маржинальный анализ и его назначение

Маржинальный анализ иначе именуют анализом безубыточности. В рамках этого аналитического подхода выделяют понятие «маржинальный доход», который высчитывается в виде разности между объемом выручки и переменными затратами по их совокупности в целом по предприятию.

Одна из функций маржинального анализа заключается в том, чтобы дать объективную оценку состояния и уровня резервов и степени их использования в производстве. На базе такого анализа ведется разработка способов мобилизации резервов и возможности их финансового обеспечения.

Концепция маржинального дохода

Экономический смысл маржинального дохода состоит в том, что он дает возможность покрыть постоянные затраты и позволяет сформировать чистую прибыль от деятельности предприятия. Маржинальный доход определяется как предельная прибыль, которую предприятие может получить в случае производства и реализации каждого вида продукции.

Концепция маржинального дохода хорошо вписывается в систему методов управления и учета затрат. Суть этой системы в том, что к себестоимости относят исключительно прямые затраты. А накладные расходы, которые прямо не зависят от объема продаж, не включаются в себестоимость, периодически списываясь на финансовый результат. Согласно концепции, наиболее точная калькуляция не та, куда включаются все затраты, произведенные после трудоемких расчетов и распределения расходов, а та, в которую внесены издержки, обеспечивающие выпуск конкретной продукции.

В практике работы предприятия нередко возникают ситуации, когда в ассортименте выпускаемой продукции имеются продукты с низкой и даже отрицательной рентабельностью по себестоимости, но с положительным маржинальным доходом. Продукты данного вида покрывают связанные с их производством переменные затраты и некоторую часть постоянных затрат.

Углубленный маржинальный анализ эффективности выпуска продукции демонстрирует, что исключение из производства продукта, имеющего отрицательную рентабельность по себестоимости, может не быть оправданным. Зачастую такое решение приводит к парадоксальным результатам, например, к снижению прибыли предприятия.

В маржинальном анализе часто используются следующие показатели:

- коэффициент валового дохода;

- коэффициент маржинального дохода;

- коэффициент изменения валовых продаж;

- прибыльность продаж.

Маржинальность продукции

Маржинальность продукции можно определить как разницу между общей прибылью от продажи товара и переменными затратами:

Маржинальность = Общая прибыль от реализации – Переменные затраты.

Формула маржинальности позволяет рассчитывать показатель при разделении постоянных и переменных расходов. Постоянные издержки сохраняются даже в случае прекращения выпуска продукции. К таким издержкам относятся:

- погашение кредитных обязательств;

- плата за аренду;

- некоторые налоговые платежи;

- зарплата сотрудников бухгалтерии, отдела кадров, персонала по обслуживанию.

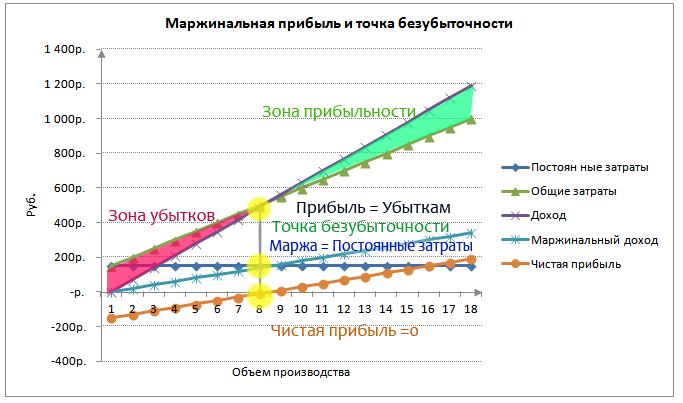

Если вклад на покрытие равен сумме постоянных расходов, говорят о достижении точки безубыточности. В ней объем реализации товара таков, что компания может полностью окупить все затраты на изготовление продукта, не рассчитывая на получение прибыли.

Расчеты основных коэффициентов в рамках маржинального анализа

1. Расчет коэффициента маржинального дохода представляет собой отношение такого дохода к выручке:

КМД = (Выручка – Переменные затраты) / Выручка;

Такой коэффициент показывает, какова в выручке доля, которая идет на обеспечение прибыли и покрытие постоянных затрат. Рост показателя учитывается как положительный фактор. Повысить коэффициент можно путем повышения отпускных цен или посредством снижения переменных затрат.

2. Коэффициент изменения валовых продаж показывает, как меняется объем валовых продаж за текущий период по отношению к размеру валовых продаж предшествующего периода:

КВП = (Выручка за текущий период – Выручка за прошлый период) / Выручка за прошлый период;

Следует учитывать, что содержащаяся в показателе инфляционная составляющая может внести определенные искажения в полученное значение.

3. Коэффициент валовой маржи (валового дохода). За него принимается разница между выручкой предприятия и переменными затратами.

КВД = Выручка – Затраты;

Данный показатель позволяет оценивать прибыльность продаж предприятия. Валовый доход призван покрыть издержки, которые зависят от общего управления предприятием и реализации готовой продукции. Валовый доход обеспечивает предприятию прибыль.

Необходимо помнить, что термин «валовая маржа» в европейской и российской системах учета понимается по-разному. В условиях российской экономической действительности под валовой маржей понимается расчетный показатель, который отображает вклад предприятия в решение вопросов с получением доходов и покрытием затрат. По одной этой величине нельзя составить представление о финансовом состоянии компании.

В европейской учетной системе валовая маржа – это процент от доходов, которые получены в результате продаж. При этом учитывается доход, который остается в фирме после учета прямых расходов, идущих на производство продукции, подлежащей реализации. Иными словами, в российской экономике под валовой маржей подразумевается прибыль, а в Европе данный показатель считается в процентах.

Как увеличить маржинальность?

Способы увеличения уровня маржинальности похожи на способы повышения уровня прибыли или доходов. Сюда следует отнести:

- участие в тендерах;

- увеличение выпуска продукции;

- распределение постоянных затрат между значительными объемами продукции;

- оптимизация применения сырья;

- поиск новых рыночных секторов;

- инновационная политика в сфере рекламы.

Особенности анализа маржинальности

Очень часто маркетинговые стратегии выстраиваются на анализе показателя маржинальности. Маржа служит одним из центральных факторов прогноза доходности, разработки политики в области цен и рентабельности маркетинговых мероприятий. В условиях России маржинальная прибыль нередко именуется валовой прибылью. Так или иначе, но она определяется как разница между прибылью от продажи продукта и затратами на процесс производства.

Другое название рассматриваемого понятия – сумма покрытия, которая определяется как доля выручки, непосредственно идущая на формирование прибыли, а также на покрытие затрат. Основная идея состоит в том, что увеличение прибыли коммерческого предприятия находится в непосредственной и прямой зависимости от темпов возмещения затрат на производственные нужды.

Рассчитывается маржинальность обычно на единицу продукта. Такой подход позволяет понять, имеет ли смысл ожидать роста прибыли за счет выпуска дополнительных единиц товара. Рассчитываемый показатель маржинальной прибыли не рассматривается как общая характеристика экономической структуры, хотя он и позволяет определить выгодные и убыточные виды продукции с точки зрения предельной прибыли от их выпуска и реализации.

Следует помнить, что формулы для расчета маржинальности могут иметь некоторые отличия в зависимости от ассортимента продукции, выпускаемой предприятием. Дифференцированный подход к вычислениям позволяет выяснить, какой вид товара приносит фирме наибольшую прибыль и, следовательно, отказаться от затрат ресурсов на изготовление товаров, доход от реализации которых невелик или вовсе отсутствует.

Показатели маржинальной прибыли также позволяют принять решение об объемах выпуска той или иной продукции. Этот вопрос актуален прежде всего для тех видов товаров, при изготовлении которых применяют однотипные технологии и однородные материалы.

При ведении дел на валютном рынке нередко используется термин «свободная маржа». В контексте торговли валютой это понятие рассматривается как разница между активами и залоговым обеспечением. Свободная маржа – сумма средств на счете, которые не имеют отношения к обязательствам. Биржевой спекулянт может свободно распоряжаться этими средствами при проведении операций (например, для открытия позиций).

Понятия «маржа» и «маржинальность» используются для эффективного ведения бизнес-процессов. Анализ маржинальности и связанных с ней показателей рекомендуется проводить перед принятием ответственных решений в области маркетинговой политики предприятия. Менеджмент, игнорирующий данные понятия, будет испытывать сложности в принятии маркетинговых решений. Выявляя параметры, связанные с маржинальностью, преследуют цель рассчитать показатели прироста продаж и определить направление движения выпущенных товаров. Данная экономическая категория незаменима в банковской, страховой и торговой деятельности.

Что включает в себя маржинальный анализ? Порядок расчета.

Планирование и ведение предпринимательской деятельности, выполнение экономических проектов предполагает оценку ситуации, а также проведение маржинального анализа. На основе полученных результатов практикующие специалисты корректируют свою деятельность с целью повышения эффективности, увеличения прибыльности фирмы, а выпускники ВУЗов демонстрируют свою профессиональную состоятельность: умение диагностировать проблему, оперативно ее решать, быстро ориентироваться в информационном и ином поле.

Планирование и ведение предпринимательской деятельности, выполнение экономических проектов предполагает оценку ситуации, а также проведение маржинального анализа. На основе полученных результатов практикующие специалисты корректируют свою деятельность с целью повышения эффективности, увеличения прибыльности фирмы, а выпускники ВУЗов демонстрируют свою профессиональную состоятельность: умение диагностировать проблему, оперативно ее решать, быстро ориентироваться в информационном и ином поле.

В этой статье мы раскроем суть маржинального анализа, опишем ключевые аспекты его реализации и опишем возможности, которые он предоставляет.

Что это такое?

Маржа – это разница между получаемым доходом и затрачиваемыми на его получение средствами, то есть разница между доходами и расходами компании. По сути, термин «маржа» — это прибыль компании, получаемая ею «выгода» в денежном выражении. Но не стоит путать эти понятия, так как в маржинальном анализе все затраты строго классифицированы.

Суть маржинального анализа

Суть маржинального анализа

Маржинальный анализ предполагает оценку деятельности компании с учетом осуществляемых им затрат и получаемых доходов. Миссия данной аналитической деятельности заключается в совершенствовании управления всеми ресурсами, наращивании доходов, оптимизации расходов и пр.

Впервые о маржинальном анализе заговорили в 1930 году. Его создателем выступает американский инженер по имени Уолтер Раутенштрах. Изначально методика называлась методом критического объема производства, далее название было модифицировано в «анализ безубыточности» или «содействие доходу».

Маржинальный анализ успешно практикуется в европейских странах, где рыночные отношения достаточно развиты. С помощью этой методики можно определить от чего зависит прибыль, долю высокозатратных ресурсов, риски и перспективы развития организации, причину убыточности и пр.

Маржинальный анализ позволяет установить следующие закономерности:

- Точка безубыточности, когда расходы и доходы организации равны;

- Зона безубыточности, когда предприятие может спокойно функционировать, не опасаясь за ухудшение ситуации, получая при этом тот или иной доход;

- Объем продаж продукции и возможности его увеличения;

- Максимально допустимый объем затрат, при которых компания будет получать доход;

- Максимальная цена на выпускаемую продукцию, при которой компания не утратит «безубыточное положение».

Результаты маржинального анализа напрямую влияют на управленческие решения, планирование деятельности компании.

Какие сведения и материалы необходимы для проведения маржинального анализа?

Для организации и проведения маржинального анализа необходимо располагать достаточной информационной базой. Для этого исследователю потребуется бухгалтерская и финансовая отчетность, сведения из бухгалтерии с отражением всех затрат (переменных, постоянных) и получаемого дохода. Важно, чтобы все параметры учитывались в рамках одного и того же временного периода.

Также важно располагать калькуляцией себестоимости продукции, чтобы знать объем затрат, приходящийся на единицу каждого вида товара.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Исследователь должен разобраться в структуре затрат и грамотно классифицировать их на постоянные и переменные. Переменные могут изменяться под воздействием определенных факторов, а постоянные издержки – постоянны всегда (например, арендная плата, кредитные обязательства и пр.). Маржинальный анализ позволяет установить, при каких условиях компания может покрывать постоянные расходы и получать доход.

Основные коэффициенты, включаемые в анализ безубыточности

Самыми распространенными коэффициентами, позволяющими оценить текущее положение компании, степень покрытия расходов доходами являются:

- Коэффициент маржинального дохода (КМД).

Кмд = (Выручка – переменные затраты) : Выручка

Данный показатель подчеркивает долю прибыли, которая приходится на погашение переменных расходов. Если в динамике данный показатель увеличивается, то это свидетельствует о положительной тенденции и совершенствовании производства. Улучшить показатель можно при помощи регулирования цен (разумном повышении) или с помощью снижения переменных затрат (смена поставщика или материала и пр.).

Специфика маржинального анализа

Специфика маржинального анализа

- Коэффициент изменения валовых продаж (КВП).

Данный коэффициент позволяет оценить динамику выручки, объема продаж.

КВП = (выручка за текущий период – Выручка за предшествующий период) : выручка за предшествующий период

- Коэффициент валовой маржи (КВМ).

Это самый постой показатель, который демонстрирует финансовую выгоду или невыгоду организации.

КВМ = Выручка – затраты

Точка безубыточности – это такое соотношение доходов и расходов, при котором организация не несет убытков, но при этом не получает сверхприбыли. То есть ее доходы фактически равны 0 и полностью покрывают затраты на производство и реализацию продукции.

Как правило, результаты данного анализа интерпретируют с помощью графика, где будут отражены следующие тренды: постоянные и переменные расходы, доход, маржинальный доход и чистая прибыль. Точка пересечения прибыли и убытков, маржи и постоянных расходов и будет точкой безубыточности.

График соотношения доходов и расходов

График соотношения доходов и расходов

Все, что находится ниже этой точки – убыточная часть, зона риска компании. Все, что выше – зона безопасности, когда компания выходит на новый уровень развития, увеличивает объем производства и величину доходов.

Правила проведения маржинального анализа

Чтобы результаты аналитической деятельности были эффективными и полезными, позволяли усовершенствовать деятельность компании, разработать план действий по оптимизации ситуации, необходимо соблюдать следующие постулаты:

- Исследователь должен четко разграничить постоянные и переменные затраты. Сделать это можно самостоятельно или при помощи бухгалтера, квалифицированного эксперта.

- Доходы и расходы линейно зависимы. Это значит, что при уменьшении расходов на производство доходы компании должны сокращаться, а при увеличении – наращиваться.

- Цены реализованной продукции стабильны при проведении анализа и не подвергаются коррективам. Важно использовать текущие цены, чтобы результаты аналитической деятельности позволяли проработать решение проблемы и увеличить доходность.

- Объем продаж и реализации, переменные затраты на производство продукции стабильны, не изменяются а момент проведения анализа.

- Постоянные затраты не зависят от объема производства и реализации товаров.

- Объем производства и объем продаж должны быть одинаковыми.

По результатам маржинального анализа, при соблюдении указанных правил, исследователь сможет улучшить финансовое положение фирмы следующими способами:

- Изменение ценовой политики (повышение цен на готовый продукт);

- Увеличение объема производства;

- Оптимизация расходов;

- Участие в тендерах;

- Повышение эффективности от использования имеющихся ресурсов;

- Смена ресурсной базы или поставщиков;

- Внедрение инноваций, выход на новые рынки;

- И пр.

Как отразить итоги маржинального анализа в курсовой, дипломной работе?

Маржинальный анализ сводится отчасти к анализу бухгалтерской и финансовой отчетности, анализу себестоимости продукции, объемов производства и реализации и пр. Здесь автору студенческого или научно-исследовательского проекта предстоит разобраться в куче цифр, показателей. Лучше всего представлять результаты расчетов в табличной форме, а под каждой из них представлять анализ и выводы.

Отражение маржинальности предприятия в письменных работах студента

Отражение маржинальности предприятия в письменных работах студента

Анализ безубыточности компании лучше всего представить в виде соответствующего рисунка или графика. Притом в дальнейшем студент может вынести его в презентацию.

Проведением маржинального анализа должен заниматься квалифицированный эксперт, который разбирается в понятиях, отчетности, особенностях ведения бизнеса и пр. Студентам далеко не всегда данная задача бывает по плечу. Из-за слабой подготовки, уязвимости к математике и аналитической деятельности, неразборчивости в терминах, классификациях затрат и иных экономических нюансов грамотно провести данный анализ становится невозможно. В этом случае можно обратиться за помощью к экспертам Дисхелп.

Наша команда готова выполнить любой студенческий проект по экономическому профилю: контрольная курсовая, дипломная, научная и пр. У нас трудятся ответственные и компетентные специалисты: педагоги ведущих экономических ВУЗов, кандидаты и доктора экономических наук, практикующие специалисты (экономисты, аудиторы, бухгалтера и пр.). Мы гарантируем высокое качество услуг, соблюдение всех заявленных требований, конфиденциальность данных. Убедитесь в этом лично, оформив заявку на нашем сайте.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Коэффициентный анализ финансового состояния предприятия

2. Коэффициентный анализ финансового состояния предприятия

Изучив значение и динамику рассчитанных ниже показателей, сравнив их уровень с нормативными данными, также можно сделать выводы об изменении финансовой ситуации на предприятии и его финансовой устойчивости.

2.1 Показатели операционного анализа

Коэффициент изменения валовых продаж – показывает количественную характеристику приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Расчет данного коэффициента производится по формуле:

Коэффициент изменения валовых продаж =

Выручка тек. года – Выручка прошл. года

Выручка прошл. года

Таблица 1.8. Изменение валовых продаж предприятия «Хлебозавод»

Как видно из таблицы 1.8., предприятие наращивает рост объемов продаж. Однако данный коэффициент содержит инфляционную компоненту, которая искажает значение данного показателя.

Коэффициент валового дохода – определяет, какую долю валовый доход занимает в выручке предприятия. Расчет коэффициента производится по формуле:

Коэффициент валового дохода =

Выручка от реализации

Таблица 1.9. Изменение валового дохода предприятия «Хлебозавод»

| Показатель | 2006 год | 2007 год | 2008 год |

| Валовый доход, млн. руб. | 388 | 452 | 638 |

| Коэффициент валового дохода, % | 11,93 | 11,97 | 14,08 |

Коэффициент валового дохода показывает способность менеджмента компании управлять производственными издержками. Чем выше этот показатель, тем более успешно менеджмент компании управляет производственными издержками.

Как видно из таблицы 1.9., издержки производства предприятия высоки. Позитивным моментом является рост коэффициента валового дохода с каждым годом.

Коэффициент операционной прибыли – показывает эффективность основной(операционной) деятельности предприятия вне связи с финансовыми операциями. Расчет коэффициента производится по формуле:

Коэффициент операционной прибыли =

Прибыль до процентных платежей и налогов

Выручка от реализации

Таблица 1.10. Операционная прибыль предприятия «Хлебозавод»

| Показатель | 2006 год | 2007 год | 2008 год |

| Операционная прибыль, млн. руб. | 192 | 196 | 275 |

| Коэффициент операционной прибыли, % | 5,90 | 5,18 | 6,06 |

По данным показателя коэффициента операционной прибыли можно судить, насколько эффективна производственная деятельность предприятия. Рассчитанные значения показывают, что, с точки зрения операционной прибыли, эффективности деятельности компании в 2007 году снизилась, а 2008 году снова начала расти и превысила значение 2006 года.

Прибыльность продаж (коэффициент чистой прибыли) является итоговой характеристикой прибыльности основной деятельности предприятия за исследуемый период. Расчет коэффициента производится по формуле:

Выручка от реализации

Таблица 1.11. Прибыльность продаж предприятия «Хлебозавод»

| Показатель | 2006 год | 2007 год | 2008 год |

| Чистая прибыль, млн. руб. | 126 | 117 | 168 |

| Прибыльность продаж, % | 3,87 | 3,09 | 3,70 |

В 2007 произошло снижение коэффициента чистой прибыли. В 2008 году менеджмент предприятия, за счет привлечения кредитов банка, попытался улучшить положения. Коэффициент чистой прибыли увеличилась, но пока не вышел даже на уровень 2006 года.