Учет МБП на предприятии

Особенности учета малоценных и быстроизнашивающихся предметов

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практически у каждой компании независимо от профиля деятельности присутствует некоторый объем активов, называемых малоценными быстроизнашивающимися предметами (МБП), которые характеризуются неоднократным использованием в производстве при сохранении собственной формы и постепенной нарастающей утерей присущих свойств, то есть изнашиванием.

В бухучете термин МБП не используется (с 01.01.2002), но подразумеваемые под ним объекты не исчезли из оборота предприятий и засчитываются в части основных средств или материально-производственных запасов.

Что подразумевают под малоценными и быстроизнашивающимися предметами

Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи. Первый показатель составлял не более 12 месяцев, а второй – периодически изменялся, но не имел особого значения, так как используемый предмет быстро изнашивался (не больше 1 года).

Изменения по учету малоценных и быстроизнашивающихся активов были внесены в ПБУ и соответствующие инструкции Приказами МФ РФ (№34, 29.07.1998; №94, 31.10.2000), определившие характеристики активов для учета.

Следующие объекты не могут учитываться в числе основных средств, несмотря на соответствующие характеристики, но приходуются из-за невысокой стоимости в составе оборотных средств (бюджетными структурами — в числе малоценных объектов и иных ценностей):

- Без учета собственной стоимости отличающиеся временем эксплуатации продолжительностью до 1 года.

- Ценой закупа или изготовления, не превышающей 100-кратный показатель (50-кратный показатель для бюджетных организаций) минимального значения среднемесячной оплаты труда, определяемой МФ РФ, без учета времени их полезного использования (исключая оружие, животных продуктивной или рабочей направленности, машины сельскохозяйственного предназначения, инструмент строительного предназначения механизированный).

- Независимо от собственной стоимостной оценки и периода эксплуатации:

- устройства, оборудование сменного типа;

- инструменты и приспособления для разных видов производств: индивидуального, массового, серийного;

- предметы, используемые при арендных отношениях (по прокатному договору);

- устройства для ведения лова (неводы, сети);

- одежда (форменная) для сотрудников коммерческой организации, в бюджетных структурах – одежда и обувь;

- постройки и устройства временного типа, издержки по которым подлежат отнесению к накладным тратам при осуществлении работ строительного характера;

- растения и насаждения (многолетний материал, подготавливаемый в питомниках);

- некоторые виды животных, птиц (пушные, на откорме, молодняк, пчелиные семьи, кролики, служебные собаки);

- временные с периодом эксплуатации до 2 лет (временные здания и пути, дороги сезонные, тросы для сплава, пилы бензомоторные).

К сведению! Предельная оценка имущества, отнесенного к МБП, корректируется МФ РФ. Руководство компании для внесения предметов в учет в составе оборотных средств имеет право устанавливать по ним ограничение стоимости, меньшее определенного нормативно, а также отнести предмет к основным фондам с учетом существенности его назначения и без учета его цены.

Бухучет МБП в организации

На предприятии МБП проходят этапы поступления, эксплуатации, выбытия из использования. Соответственно, выделяют группы учетных операций: учет прихода, передачи для использования, износа и списания (ликвидации).

ВАЖНО! Образец карточки учета малоценных и быстроизнашивающихся предметов от КонсультантПлюс доступен по ссылке

Прежде объекты быстроизнашивающегося профиля и малой ценности зачислялись на счет 12, после введения новых учетных правил стоимость остатков по предметам на отчетную дату формируется вместе со стоимостью запасов для производства по 10 счету («Материалы») по субсчетам, учитывающим:

- размещаемые на складе специальные оснастка и одежда (с/сч. 10/10);

- применяемые в производстве (в эксплуатации) специальные одежда и оснастка (с/сч.10/11);

- принадлежности, инвентарь хозяйственного типа (с/сч. 10/9).

Поступление малоценных объектов в размере начальной, т.е. фактической, стоимости отражается операциями:

- Дебет сч. 10/9, 10 / Кредит сч. 60 (принятие объектов сроком службы до 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 10/9, 10 / Кредит сч. 20, 23 (принятие объектов, изготовленных на вспомогательных производствах предприятия).

Приход МБП с периодом использования, превышающим 12 месяцев, отражаются следующим образом:

- Дебет сч. 08 / Кредит сч. 60 (принятие объектов сроком службы от 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 01 / Кредит сч. 08 (направление МБП в пользование);

- Дебет сч. 68 / Кредит сч. 19 (зачет по НДС);

- Дебет сч. 20, 23 / Кредит сч. 02 (начисление амортизации);

- Дебет сч. 02 / Кредит сч. 01 (списание предмета, производимое не ранее его полного износа).

Списание цены МБП производится на счета 20, 25, 26, 44 в зависимости от места его использования (вспомогательное или основное производство) проводками:

- Дебет сч. 10/9 / Кредит сч. 60 (принятие в учет МБП).

- Дебет сч. 20 (25, 26, 44) / Кредит сч. 10/9 (списание предмета после его полного износа).

К сведению! Непосредственно после оприходования разрешается списывать в полном объеме объекты со сроком эксплуатации до 12 месяцев или же частями объекты, по которым предусматривается использование в течение 2 лет. Несмотря на возможность полного или частичного списания, оценка МБП в бухучете отражается до своего полного износа.

Аналитический учет МБП

В организации за передвижением малоценных объектов требуется установление специального контроля. Инвентарь и разнообразные хозяйственные малоценные принадлежности передаются для использования со склада под ответственность должностных лиц (мастеров). Осуществление учета прихода и складского учета по МБП выполняется аналогично процедуре учета материалов.

Для обеспечения сохранности ведется их регистрация (количество без указания стоимостного выражения) по внебалансовому счету 012, дополняемая составлением учетных карт, описей инвентарного типа по каждому из учитываемых объектов. В описях отражают:

- выход (передачу) со складского хранения новых предметов по оформленным требованиям;

- возврат на склад имущества или его передачу по накладным в иные подразделения иным материально ответственным лицам;

- списание ставших непригодными для дальнейшей эксплуатации объектов (по актам).

Первичные документы для оформления движения малоценных объектов поступают из складов в бухгалтерию и являются основанием для внесения отметок в накопительные ведомости, отображающие в стоимостном выражении начальные остатки, движение (приход, потребление, выбытие) за месяц, итоговые остатки. Документ составляется в разрезе учетных групп МБП, складов, ответственных сотрудников. Итоговые показатели далее заносятся в общую накопительную ведомость.

При выбытии (списании) малоценных объектов сроком службы до 1 года составляют акт, подтверждающий ликвидацию имущества в связи с его полной изношенностью и невозможностью дальнейшего использования. Решение принимается организуемой распоряжением руководства организации комиссией, которой заверяется акт, служащий в дальнейшем для подтверждения процедуры вывода (списания) МБП в бухучете и используемый при очередной инвентаризации.

Важно! Комиссия, функционирующая в организации постоянно, не только изучает объекты на предмет установления их непригодности к ремонту или последующей эксплуатации, но и выявляет наличие возвратных отходов и возможность их продажи.

Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям. МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию.

Пока ОС не учитываете по-новому, малоценку учитывайте по-старому

Новый ФСБУ5/2019 установил критерии для признания активов в составе запасов, и один из таких критериев – это их использование в течение не более года. Это не согласуется с еще действующим ПБУ 6/01, которое разрешает малоценные ОС, которые используются больше года, или учитывать в составе запасов, или списывать единовременно. Что делать в неоднозначной ситуации, рассказал Минфин в письме от 2 марта 2021 года № 07-01-09/14384.

Новые критерии запасов

С 1 января 2021 года вступил в действие ФСБУ 5/2019 «Запасы», утвержденный приказом Минфина от 15 ноября 2019 г. № 180н.

Согласно пункту 3 ФСБУ 5/2019, запасами считаются активы, которые фирма использует в производстве продукции (выполнении работ, оказании услуг) или продает в обычном цикле операций, либо в периоде, не превышающем 12 месяцев.

Имущество со сроком полезного использования более 12 месяцев по новому ФСБУ 5/2019 не должно учитываться в составе запасов.

Тогда в каком качестве их учитывать?

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Малоценка по старому ПБУ «Основные средства»

Вместе с тем, если применять такой подход к малоценному имуществу, которое используется больше года, но стоит дешевле 40 000 рублей, а также спецодежде, спецоснастке, может оказаться, что счет 01 окажется перегруженным. Поэтому можно использовать другие действующие нормативные акты по бухгалтерскому учету и поступить иначе.

Как вы знаете, в 2021 году продолжает действовать ПБУ 6/01 «Учет основных средств». Оно предусматривает, что активы, обладающие признаками основных средств, используемые дольше года, стоимостью не более 40 000 рублей, фирма вправе списать на затраты, организовав для них забалансовый учет и контроль (п. 5 ПБУ 6/01).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как учитывать малоценку до начала применения нового ФСБУ по ОС

Таким образом, с одной стороны, 1 января 2021 малоценные основные средств и спецодежду (спецоснастку) со сроком эксплуатации свыше 12 месяцев вы можете учитывать в составе ОС и начислять на них амортизацию (п. 3 ФСБУ 5/2019). Об этом нужно прописать в учетной политике.

С другой стороны, все действующие в 2021 году бухгалтерские нормативные документы разрешают сразу учитывать такие активы в расходах (при организации их забалансового учета) (п. 5 ПБУ 6/01, ПБУ 1/2008, п. 5 ФСБУ 6/2020).

Поэтому Минфин выпустил весьма полезное письмо, которое позволяет преодолеть возникшую в 2021 году нестыковку с малоценкой.

Чиновники разрешили активы со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в бухгалтерском учете в составе МПЗ так же, как и ранее, до вступления в действие ФСБУ 5/2019.

Такой вывод сделал Минфин в письме № 07-01-09/14384 на основании абзаца 4 пункта 4 ПБУ 6/01.

Организации, которые применяют ФСБУ 6/2020 с 2021 года, воспользоваться данной рекомендацией Минфина не могут, указали чиновники. Для них вариантов учета два:

- учитывать такие активы в составе основных средств;

- затраты на приобретение таких активов признавать в расходах того периода, когда они понесены (п. 5 ФСБУ 6/2020).

Как учитывать малоценку после начала применения нового ФСБУ по ОС

ФСБУ 6/2020 «Основные средства», утвержденный приказом Минфина от 17 сентября 2020 года № 204н, обязаны применять все с 1 января 2022 года.

Согласно пункту 5 ФСБУ 6/2020, затраты на приобретение активов, которые отвечают условиям для признания в качестве основных средств, но стоят меньше лимита, установленного фирмой для ОС, должны относиться к расходам периода, в котором они понесены.

Таким образом, с 1 января 2022 года учитывать малоценку со сроком использования более года в составе запасов нельзя.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учет малоценных объектов в 1С:Бухгалтерии 8

С 2021 г. вступил в силу ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина от 15.11.2019 г. № 180н. Теперь в запасы не включаются спецодежда, спецоснастка и иные малоценные предметы, если их срок службы больше 12 мес.

ФСБУ 5/2019 нужно применять с отчетности за 2021 г. При этом хозяйствующим субъектам нужно учесть два важных момента:

- Методические указания по бухучету, утвержденные Приказом Минфина от 26.12.2002 г., были отменены;

- запасы теперь имеют новую формулировку согласно п. 3 ФСБУ 5/2019 — «Для целей бухучета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не больше 12 мес.».

С 2021 г. в бухучете нет понятия спецодежды или спецоснастки. Это либо основные средства, либо материалы.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

В законодательстве нет особых переходных положений, а потому у компаний в 2021 г. могут возникнуть определенные трудности, если они не перейдут на ПБУ 6/2020. Они могут еще применять ПБУ 6/01, но им нужно будет особым образом учитывать малоценные ОС.

Если по конкретному способу ведения бухучета в федеральных стандартах нет ответа, то компании должны руководствоваться п. 7.1 ПБУ 1/2008. В нем сказано, что субъект должен разработать способ с учетом требований федерального и отраслевого законодательства о бухучете.

В этом случае хозяйствующий субъект использует такие документы как МСФО, федеральные и отраслевые стандарты бухучета, рекомендации по бухучету, например, от Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР. В данной рекомендации предлагается применять такой порядок бухучета ОС:

- выделяются группы основных средств, информация по которым заведомо несущественная. Действие проводится с учетом особенностей деятельности компании и структуры ее активов. При этом не используется стоимостной лимит, указанный в п. 5 ПБУ 6/01 для отдельных ОС;

- действие регулярно пересматривается, не менее 1 раза в год;

- при принятии такого решения расходы на ОС по несущественным группам независимо от стоимости конкретных объектов списываются в затраты по обычным видам деятельности в момент их осуществления;

- ОС по существенным группам независимо от стоимости конкретных объектов учитываются в общепринятом порядке.

К примеру, производственная компания может принять решение о том, что расходы на покупку офисной техника для бухгалтерии в пределах конкретной суммы за год является несущественным для бухотчетности. Соответственно, их можно списать в расходы, даже несмотря на то, что некоторые объекты могут стоить гораздо больше 40 тыс. руб.

По рекомендации БМЦ № Р-122/2020-КпР, термин «существенность» из п. 7.4 РБУ 1/2008 можно использовать по отношению ко всем малоценным объектам вне зависимости от срока их службы. Тогда на основании термина «рациональность» компания может принять решение, что с 2021 г. она будет относить расходы на ОС в затраты по обычным видам деятельности в момент их осуществления, если стоимость группы является несущественной.

Классификация объектов с учетом термина «существенность»

На основании п. 7.4 ПБУ 1/2008, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020 и с учетом терминов «существенность» и «рациональность» объекты в бухучете можно классифицировать таким образом:

- малоценное оборудование и запасы — несущественные объекты независимо от периода службы, списываемые в расходы с момент покупки — материалы и малоценные ОС, спецодежда, спецоснастка, мебель, техника, инструменты и т.д.;

- запасы — существенные объекты со сроком использования меньше 12 мес, учитываемые на сч. 10 «Материалы» и списываемые в затраты при передаче в производство;

- основные средства — существенные объекты с уникальным инвентарным номером и сроком использования больше 12 мес., поступающие на сч. 08 «Вложения во внеоборотные активы», после этого вводимые в эксплуатацию. Их стоимость погашается за счет начисляемой амортизации.

Важно! По первой группе требуется дополнительный контроль и оперативный учет их оборота — когда, кому и сколько выдали.

Учет малоценного оборудования и запасов в 1С:Бухгалтерии 8

Выше рассматривался бухгалтерский учет этих объектов, но есть еще и налоговый учет по налогу на прибыль. При нем признание расходов происходит в момент выдачи объекта сотруднику (пп. 2 п. 1 ст. 254 НК РФ). При этом не имеет значения, что в бухучете этот объект уже списан в затраты. Кроме того, применяется и складской учет, по которому объект находится на складе до момента его выдачи.

В связи с этим возникают определенные сложности отражения этих объектов в разных видах учета.

Чтобы учитывать малоценное оборудование и запасы, признаваемые несущественными в бухучете, в Плане счетов программы 1С:Бухгалтерия 8 добавлен отдельный сч. 10.21 «Малоценное оборудование и запасы». К нему открыты субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов». Этот счет активный, и он нужен для отражения сведений по объекту о количестве и стоимости;

- 10.21.2 «Выбытие малоценного оборудования и запасов». Этот счет пассивный, и он нужен для отражения затрат на объекты. По нему нет количественного учета и он действует аналогично сч. 02 по амортизации.

В бухучете стоимость поступивших объектов учитывается на сч. 10.21.1 и списывается в затраты в корреспонденции со сч. 10.21.2. На сч. 10.21.1 видны бухгалтерская и налоговая стоимость объекта и его количество, а на сч. 10.21 — видна общая информация по объектам, и она применяется при формировании бухотчетности.

Когда объект передается в эксплуатацию, сч. 10.21.1 и 10.2.2 закрываются между собой, а сальдо списывается.

Кроме данного счета и субсчетов в 1С включен новый вид номенклатуры — Малоценное оборудование и запасы. При заполнении документа на поступление или авансового отчета можно выбрать номенклатурную позицию с этим видом. Тогда программа выберет счет и аналитику затрат, и они будут применяться для отражения затрат в бухучете.

Например, компания приобрела 3 шт. электроинструмента общей стоимостью 60 тыс. руб. (по 20 тыс. руб. за 1 шт.), и она считается несущественной для бухучета и бухотчетности. Тогда инструмент относится на малоценное оборудование и запасы.

Когда пользователь проведет документ, по инструменту сформируется бухгалтерская корреспонденция:

Дт 10.21.1 Кт 60.01 — 60 000 руб. — поступили малоценные объекты (без НДС)

Дт 23 (20, 25, 26) Кт 10.21.2 — 60 000 руб. — расходы учтены при передаче объектов в производство

По налоговому учету требуется заполнить специальные графы регистра:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01 — 60 000 руб. — налоговая стоимость поступивших объектов.

После того как произведено отражение поступления объектов, с ними работают обычным образом — осуществляют перемещение, комплектацию, передачу в производство. Программа самостоятельно формирует проводки по сч. 10.21.2.

Например, компания передала 1 шт. инструмента сотруднику, и при этом заполняется документ «Передача материалов в эксплуатацию». Тогда при его проведении в бухучете будет такая корреспонденция:

Дт 10.21.2 Кт 10.21.1 — 20 000 руб. — инструмент передан в эксплуатацию

Дт МЦ.04 — 20 000 руб. — количество и стоимость электроинструмента, учитываемого за балансом

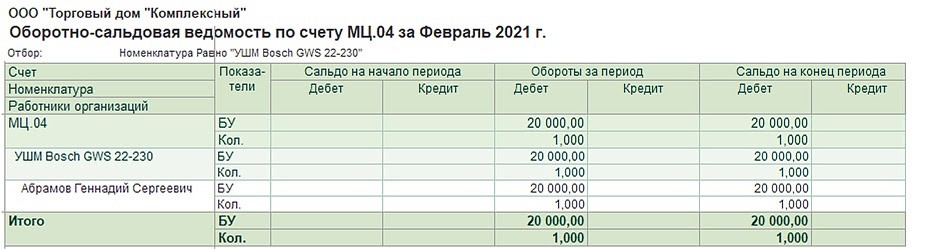

Сч. МЦ «Материальные ценности, переданные в эксплуатацию» используется для обобщения сведений о таких объектах. На его основе улучшается контроль их сохранности. К сч. МЦ могут открываться субсчета:

- МЦ.02 «Спецодежда в эксплуатации»;

- МЦ.03 «Спецоснастка в эксплуатации»;

- МЦ.04 «Инвентарь и хозпринадлежности в эксплуатации».

При налоговом учете нужно заполнить специальные графы регистра:

Сумма Дт НУ: 23 (20, 25, 26) и Сумма Кт НУ: 10.21.1 — 20 000 руб. — налоговая стоимость объектов, включенных в затраты для целей налогообложения прибыли

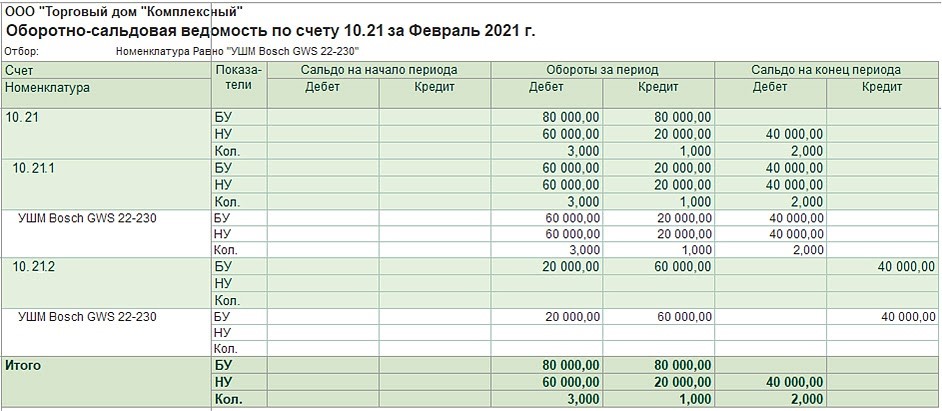

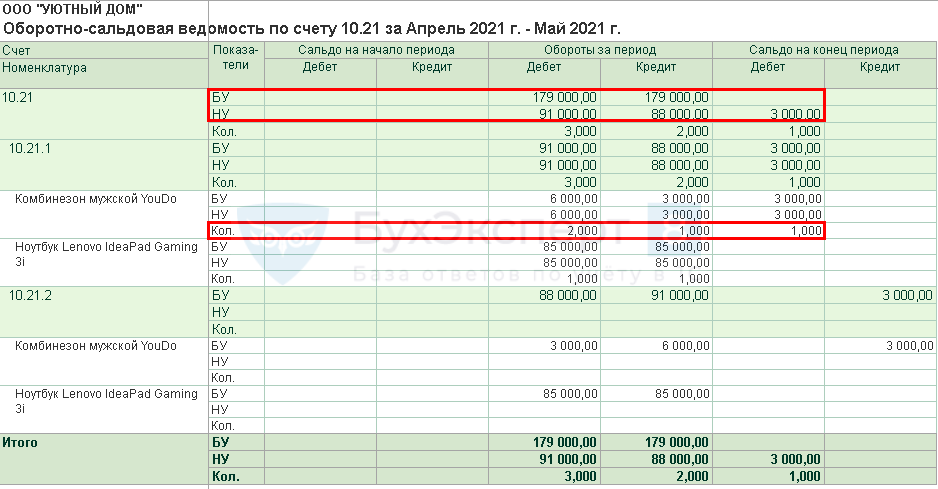

Чтобы проанализировать наличие и движение таких объектов, можно сформировать стандартные отчеты — Оборотно-сальдовую ведомость по сч. 10.21 и МЦ.04.

По ОСВ по сч. 10.21 видно, что в феврале компания купила 3 шт. электроинструмента на общую сумму 60 000 руб., и эта сумма списана в затраты в бухучете. 2 шт. электроинструмента находятся на складе.

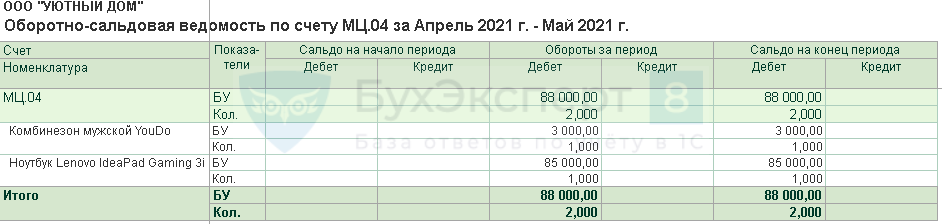

По ОСВ по сч. МЦ.04 видно, что 1 шт. инструмента стоимостью 20 000 руб. передана сотруднику.

Так как учет данных объектов в бухгалтерском и налоговом учете не одинаковый, могут быть временные разницы. Тогда нужно учитывать отложенный налог по ПБУ 18/02, утвержденному Приказом Минфина от 19.11.2002 г. № 114н.

Автоматизация учета несущественных объектов ведется в 1С:Бухгалтерии 8 начиная с версии 3.0.91.

Внимание! Компания может не учитывать «существенность» в отношении спецодежды и спецоснастки при сроке их эксплуатации меньше 12 мес. Их учет можно по-прежнему вести на сч. 10 до момента передачи работнику.

Компания может не учитывать «существенность» к малоценным ОС до перехода на ФСБУ 6/2020. Учет этих объектов можно вести на сч. 08 до момента передачи работнику.

Отмена Методических указаний и ввод понятия «существенность» позволяют построить учет и классифицировать объекты более простым и удобным способом с учетом экономической целесообразности.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

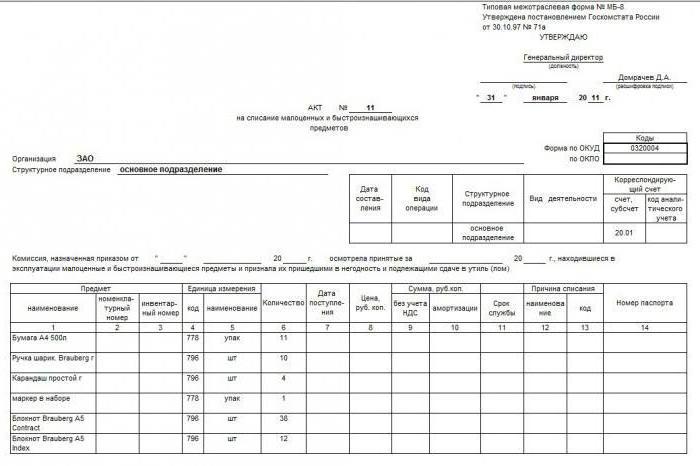

Акт на списание малоценных и быстроизнашивающихся предметов

- Когда следует составлять акт на списание малоценных предметов

- Что важно помнить для корректного заполнения акта

- Итоги

Когда следует составлять акт на списание малоценных предметов

В любой компании присутствует то или иное имущество, которое она использует в своей деятельности, но не отражает в бухучете в качестве основного средства (ОС), поскольку стоимость такого имущества не превышает 40 000 руб. Это могут быть, к примеру, компьютеры, сканеры, принтеры, некоторая офисная мебель и т. д.

О критериях отнесения к основным средствам подробнее читайте в статье «Основные средства в бухгалтерском учете (нюансы)».

Несмотря на то что такие объекты не считаются ОС, у них существует определенный срок службы, по истечении которого фирма больше не может их эксплуатировать. В такой ситуации возникает необходимость списания указанных объектов имущества.

Для этих целей составляется специальный акт.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время единой, обязательной для всех фирм формы рассматриваемого акта не установлено. Вместе с тем до 2013 года таковым выступал шаблон МБ-8, утвержденный постановлением Госкомстата РФ от 30.10.1997 № 71а.

Поэтому при списании малоценного имущества в 2021 году фирма может использовать типовую форму акта МБ-8 или оформить акт списания, разработанный самостоятельно. Решение о том, какая форма будет применяться для этой цели, закрепляют в учетной политике.

Скачать типовую форму МБ-8 вы можете у нас на сайте по ссылке ниже:

Документальному оформлению факта списания должно предшествовать решение специальной комиссии о том, что конкретный малоценный объект далее нецелесообразно использовать в работе.

Рассматриваемый документ оформляется в 1 экземпляре. Как только акт составлен, а списанное имущество передано в кладовую как утиль, такой документ следует передать в бухгалтерию компании.

Что важно помнить для корректного заполнения акта

Заполнение акта по форме МБ-8 не представляет каких-либо сложностей. В нем, в частности, требуется указать:

- наименование списываемого объекта;

- его номенклатурный и инвентарный номера;

- единицу измерения;

- стоимость и количество списываемых объектов (если они однотипны);

- номер паспорта списываемого предмета;

- дату, когда начата эксплуатация объекта;

- дату и причину списания.

После того как акт заполнен и оформлен, в конце документа ставят свои подписи как председатель комиссии, так и все ее члены, указывая инициалы и должности.

Как создать комиссию по списанию товарно-материальных ценностей, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Завершает процедуру оформления акта кладовщик, который проставляет дату приема на склад списываемого малоценного имущества.

Аналогичным должен быть и состав сведений, отражаемых в акте, разработанном самостоятельно.

Скачать заполненный образец, основанный на форме МБ-8, можно на нашем сайте по ссылке ниже:

ВАЖНО! Если одновременно решено списать сразу несколько предметов, акт МБ-8 необходимо оформить по отдельности на каждый такой предмет, если они относятся к разным видам. Общим акт может быть для нескольких однотипных предметов.

Итоги

Акт на списание малоценных и быстроизнашивающихся предметов составляется в тех случаях, когда компания решила списать переставшие быть пригодными к использованию предметы, необходимые для осуществления процесса работы, но в силу их незначительной стоимости не принимавшиеся в состав ОС. Составляется такой акт либо по типовой форме МБ-8, либо по собственному шаблону, также содержащему все необходимые сведения о выбывающем из использования объекте.

Приобретение малоценных объектов сроком использования более 12 месяцев

В связи с вступлением в силу ФСБУ 5/2019 возникает много вопросов, как учитывать малоценные объекты со сроком службы более 12 месяцев.

Расскажем в статье:

- как учитывать активы с несущественной стоимостью в БУ и НУ;

- как реализован их учет программе 1С:Бухгалтерия 8.3;

- какие разницы возникают в учете, если применяется ПБУ 18/02.

Нормативное регулирование

В БУ запасами признается сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для производства продукции, выполнения работ, оказания услуг, используемые в течение 12 месяцев или не более одного операционного цикла (п. 3 ФСБУ 5/2019).

Малоценные активы (спецодежда, спецоснастка, инвентарь и т. п.) относятся, в зависимости от срока службы:

- к материальным запасам (12 месяцев и меньше);

- к основным средствам (более 12 месяцев).

Организация может закрепить в учетной политике одно из решений:

Получите понятные самоучители 2021 по 1С бесплатно:

- При переходе на ФСБУ 6/2020 с 2021 года — не применять стандарт в отношении активов, отвечающих всем признакам основных средств, но не соответствующим критериям существенности, установленным организацией (п. 5 ФСБУ 6/2020, Рекомендация БМЦ N Р-122/2020-КпР), и затраты на приобретение, создание таких активов признавать расходами в периоде их понесения.

- В случае применения ПБУ 6/01 в 2021 году — вместо применения стоимостного лимита (п. 5 ПБУ 6/01) выделить группы ОС, информация о которых заведомо несущественна (исходя из особенностей деятельности организации и структуры ее активов), и затраты на приобретение, создание таких активов признавать расходами в периоде их понесения (Рекомендация БМЦ N Р-100/2019-КпР).

В НУ расходы на малоценные предметы признаются по-прежнему в момент выдачи конкретному сотруднику (пп. 2, 3 п. 1 ст. 254 НК РФ, п. 2 ст. 272 НК РФ).

В УСН расходы в КУДиР отражаются по кассовому методу. Расход на приобретение материалов включается в КУДиР при условии, что материалы приняты к учету и оплачены поставщику. Других условий для принятия в расходы малоценки для УСН с объектом налогообложения «доходы-расходы» выполнять не требуется (пп. 1 п. 2 ст. 346.17 НК РФ).

Учет в 1С

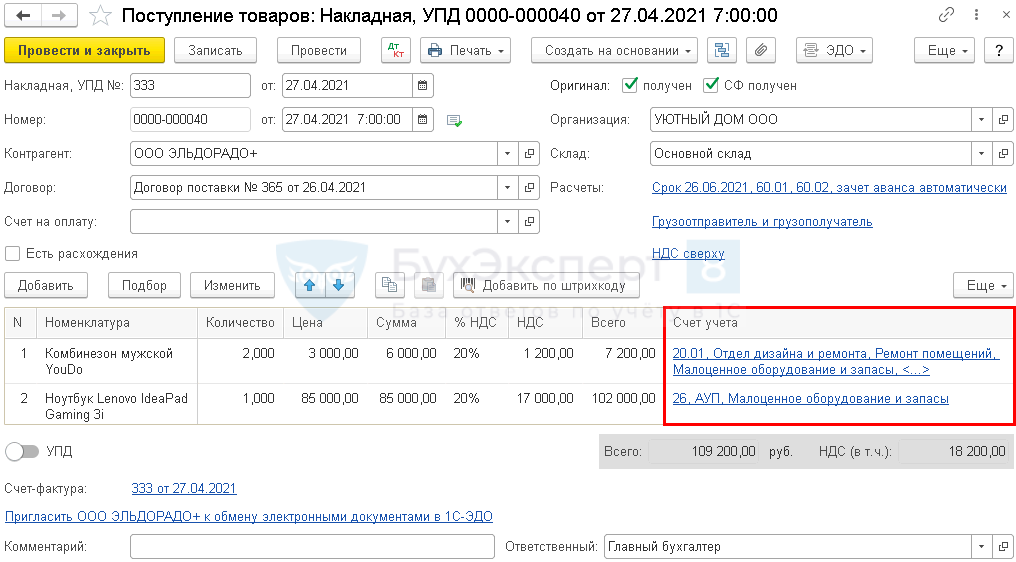

27 апреля Организация приобрела и отправила на основной склад:

- комбинезон мужской YouDo стоимостью 3 600 руб. — 2 шт. (в т. ч. НДС 20%);

- ноутбук Lenovo стоимостью 102 000 руб. — 1 шт. (в т. ч. НДС 20%).

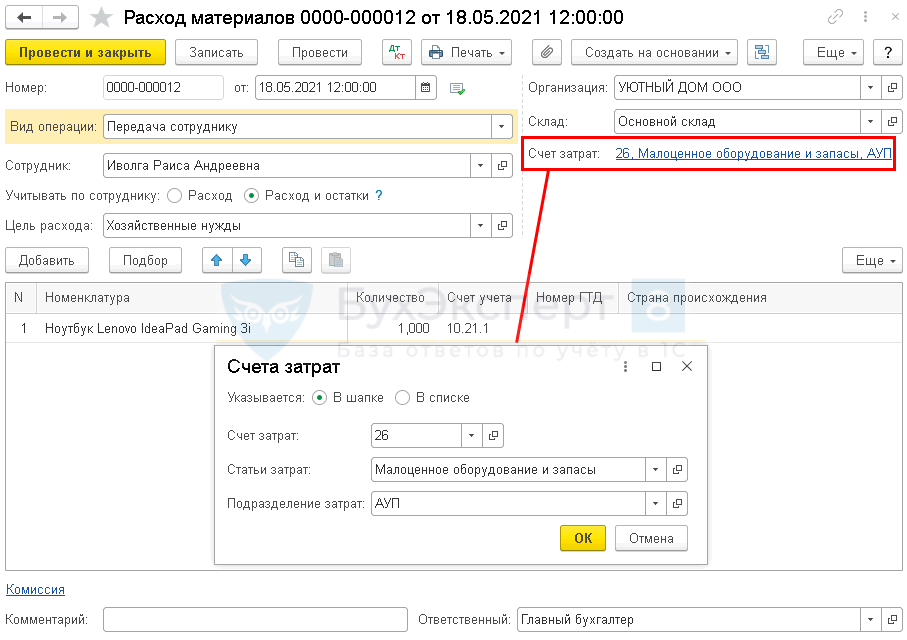

18 мая с основного склада выдана спецодежда и техника:

- маляру-штукатуру отдела дизайна и ремонта Котелкову И.И.— Комбинезон мужской YouDo (1 шт.) сроком использования 24 мес.;

- главному бухгалтеру организации Иволга Р.А. — Ноутбук Lenovo (1 шт.) сроком использования 36 мес.

Согласно бухгалтерской учетной политике объекты стоимостью до 100 тыс. руб. сроком использования свыше 12 месяцев, а также спецодежда вне зависимости от срока использования относятся к несущественным активам. Затраты на их приобретение признаются расходами периода, в котором они понесены.

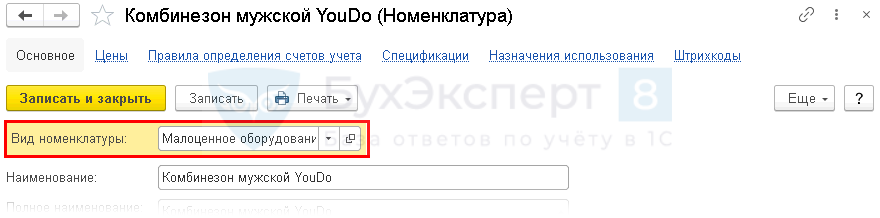

Настройка номенклатуры

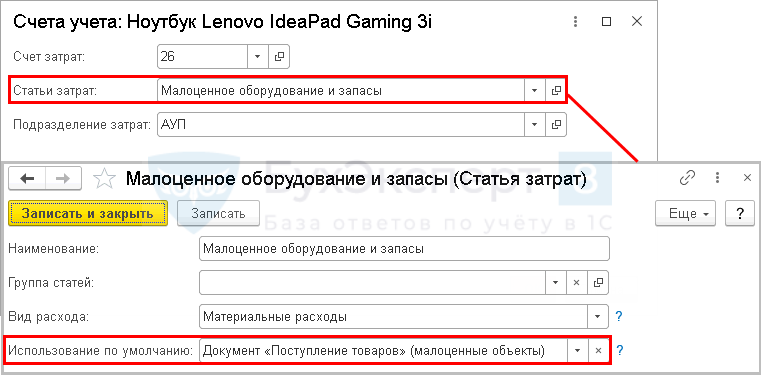

В программе 1С для малоценных активов предназначен специальный Вид номенклатуры в разделе Справочники — Номенклатура (с релиза 3.0.91). Используйте его, если надо учесть в затратах стоимость малоценных объектов сразу при поступлении.

- Вид номенклатуры — Малоценное оборудование и запасы.

Использование данного вида номенклатуры обеспечивает автоматически:

- Включение стоимость этих активов в расходы:

- БУ — в момент приобретения;

- НУ — по мере их использования в производстве (для управленческих нужд, передачи работникам).

- Учет активов на счете 10.21 «Малоценное оборудование и запасы» с субсчетами:

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

- Складской учет малоценных активов до момента их использования в производстве (для управленческих нужд, передачи работникам).

Автоматическое заполнение счетов учета и аналитики затрат реализовано в документах:

- Поступление (акт, накладная, УПД) ;

- Поступление доп. расходов ;

- Авансовый отчет (вкладка Товары );

- Возврат поставщику ;

- Корректировка поступления .

Приобретение малоценных объектов

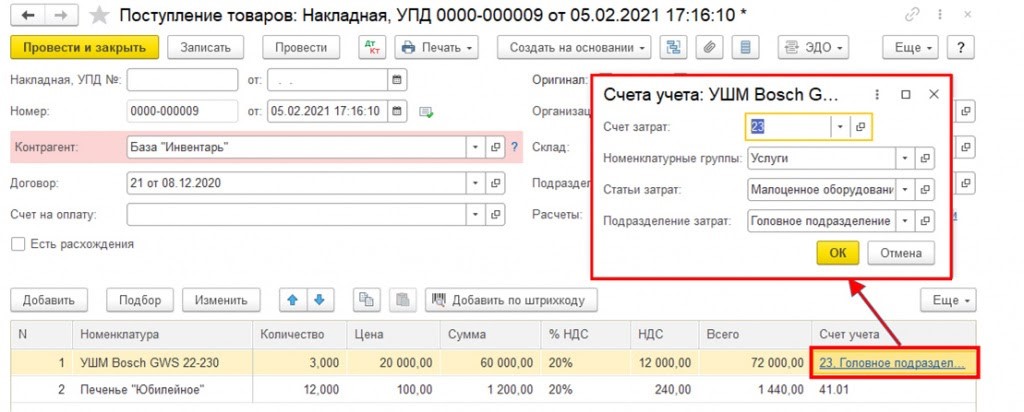

Отразите поступление малоценных активов документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки — Поступление (акт, накладная, УПД) .

Укажите в графе Счет учета для каждого актива соответствующую аналитику затрат.

Предопределенная Статья затрат Малоценное оборудование и запасы подставляется автоматически при поступлении одноименного вида номенклатуры.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 20.01 Кт 10.21.2 — стоимость малоценных объектов учтена в расходах в БУ;

- Дт 26 Кт 10.21.2 — стоимость малоценных объектов учтена в расходах в БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

При применении ПБУ 18/02 в учете формируются вычитаемые временные разницы по соответствующим видам активов (п. 11, 14, 15 ПБУ 18/02). При признании малоценных объектов в расходах НУ автоматически погашается ОНА.

Выдача работникам малоценных объектов

Передачу спецодежды работнику отразите документом Расход материалов вид операции Передача сотруднику в разделе Склад .

Выберите сотрудника, которому передаете объект, и укажите Учитывать по сотруднику — Расход и остатки, если надо в дальнейшем контролировать движение и наличие матценностей.

Цель расхода — например, Выполнение работ, т. к. материалы в конечном итоге будут отнесены на себестоимость. Элемент выберите из списка или создайте самостоятельно при необходимости.

Счет затрат и его аналитику для НУ (т. к. в БУ расходы уже учтены при поступлении) укажите по ссылке Счет затрат .

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — списана стоимость объекта в БУ;

- Дт 20.01 Кт 10.21.1 — списана стоимость объекта в НУ при выдаче со склада;

- Дт МЦ.04 — малоценный объект учтен за балансом.

Аналогично отразите передачу работнику предметов для управленческих нужд (в нашем примере ноутбук).

Контроль по ОСВ

Проверьте отражение операций с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты . Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки Дт 10.21.1, Кт 10.21.2 схлопнуты);

- НУ — остаток в размере стоимости не переданных работникам (для производственных, управленческих нужд) объектов;

- Количество — по каждому не списанному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на малоценку, признанные при приобретении.

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04, чтобы проконтролировать имущество, которое находится в эксплуатации.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретение имущества с разным сроком полезного использования в БУ и НУ. Признание ОНА.

- Приобретение объектов, бывших в эксплуатацииУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс.руб.Рассмотрим особенности отражения в 1С операций по приобретению и вводу.

- Ошибка в документах при приобретении малоценных активов.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Материальные / Поступление / Поступление / ФСБУ 5/2019 ЗАПАСЫ / ФСБУ 6/2020, 26/2020 ОС |

| Объекты / Виды начислений: | |

| Последнее изменение: | 26.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(6 оценок, среднее: 5,00 из 5)

МБП — что это? Учет малоценных и быстроизнашивающихся предметов

Учет малоценных быстроизнашивающихся предметов (МБП) – крайне важная категория в бухучете. В своей деятельности ни одно предприятие не может обойтись без упомянутого явления. В данной статье мы постараемся дать как можно более полный и развернутый ответ на вопрос: «МБП — что это такое?»

Немного теории

Любое предприятие покупает и использует много продуктов, которые нельзя отнести к основным средствам. Вот их-то в бухучете и называют малоценными быстроизнашивающимися предметами. Чтобы было более понятно, расскажем, о чем, собственно, идет речь.

Что можно отнести к МБП

По сути, малоценные и быстроизнашивающиеся предметы – это средства труда, но их стоимость включают в запасы предприятия. Основным принципом отнесения того или иного оборудования, инструмента и т. д. к МБП является определение его срока службы, а также первоначальная цена.

Следует учитывать, что к МБП мы причисляем часть материально-производственных запасов организации, срок службы которых – менее одного года, при этом их стоимость не играет роли (они являются быстроизнашивающимися).

Еще одним принципом отнесения товаров к данной группе является верхняя граница стоимости малоценных быстроизнашивающихся предметов. Она-то и определяет, отнести ли их к основным средствам или именно к МБП. Таким образом, стоимость МБП – значимый критерий.

Пользуясь подобным определением, к малоценным быстроизнашивающимся предметам можно отнести спецодежду, обувь, оргтехнику, посуду, предметы быта и т. д. Независимо от сроков полезного пользования и от стоимости, в группу МБП также включают специализированные инструменты, приспособления узкоцелевого назначения, необходимые для производства; сменные детали оборудования; орудия для ловли; бензопилы.

К МБ-предметам нельзя относить сельскохозяйственные машины и орудия труда, строительный инвентарь и инструмент, рабочий вид скота. Все это включают в состав основных средств независимо от сроков службы и стоимости.

Немного истории

Деньги, потраченные организацией на приобретение определенных предметов, не стоит вносить в статью расходов. Эти вещи могут быть использованы в течение долгого времени, а могут иметь и одноразовое применение. В первом случае речь идет об основных средствах. А вот во втором – об оборотных. И расход признают в момент списания. Так думали и думают бухгалтеры. Но еще в прошлом веке специалисты в этой сфере пришли к важному решению: предметы, которыми пользуются несколько лет и которые при этом имеют довольно низкую стоимость, сложно причислять к основным средствам. Потому наши коллеги решили убрать из упомянутой категории определенную часть объектов. Их назвали малоценными быстроизнашивающимися предметами (МБП) и включили в состав оборотных средств.

Критерии отнесения товаров к БМП

В названии этого термина уже заложены два принципа: маленькая цена и срок службы – быстрый износ. Основным критерием был стоимостный лимит и срок службы. Лимит время от времени менялся. А вот под сроком службы всегда понимали один год. Значит, теоретически могло быть всего четыре варианта отнесения приобретенных вещей к рассматриваемой нами категории:

- Предмет стоит меньше денежного лимита, но эксплуатируется более одного года.

- Вещь стоит меньше лимита, но и служит меньше года.

- Предмет стоит более лимита, служит больше 12 месяцев.

- Объект стоит меньше лимита и служит менее года.

Раньше только четвертую группу могли бы отнести к МБП и назвать оборотными средствами. Изначально предполагалось, что первая, вторая и третья группы будут отнесены к основным средствам. Но на практике люди помнили о ценовом лимите и забывали о времени службы. Так МБП стали самостоятельной группой. Целые кафедры институтов занимались исследованиями малоценных и быстроизнашивающихся предметов.

Как работать с МБП. Теоретики vs практики

Практикой выработалось несколько вариантов:

1. Приходовались и передавались в эксплуатацию предметы на 12 счет «Малоценные быстроизнашивающиеся предметы». Они проходили по стоимости приобретения в активе. А в конце каждого месяца списывалась на расходы 1/12 этой цены. Т. е. срок эксплуатации мог быть и более года, но стоимость оборудования или, скажем, инвентаря списывалась именно за 12 месяцев.

2. При сдаче в эксплуатацию объекта начислялся сразу износ в 50 %. А остальные 50 % – в момент его списания.

Вторым вариантом пользовались, конечно, чаще. Он был более прост для бухгалтера. К тому же у первого были свои недостатки. В месяц покупки в балансе проходила вся стоимость объекта, а это нелогично увеличивало прибыль данного месяца. Далее, конечно, равномерное начисление износа уменьшало прибыль последующих отчетных периодов, но это было не совсем корректно. С научной точки зрения оба варианта являлись несовершенными.

Был еще один недостаток в учете МБП. Есть такие вещи, цена которых мала. Практикующие бухгалтеры настояли на том, что эти предметы сразу списывались на текущие расходы. И тут не нужна никакая амортизация и износ. Весьма удобно, не так ли? Но теоретиков очень смущал такой подход. Впрочем, на исход дела их мнение не особо повлияло. Практика остается практикой, ведь это все снижало прибыль предприятия в месяце закупки, а значит, упрощало работу бухгалтеров.

Позднее решили отменить МБП, однако это не устранило проблему. Но это все – день вчерашний. А сегодня малоценные и быстроизнашивающиеся предметы все еще существуют, и ведется их учет. О том, как это происходит, и пойдет речь далее. Итак, МБП: что это такое и с чем его едят?

Работа с ПБУ 5/98

Учет малоценных и быстроизнашивающихся предметов осуществляется согласно положениям бухгалтерского учета ПБУ 5/98 («Учет материально-производственных запасов»). Жизненный цикл малоценных быстроизнашивающихся предметов имеет три стадии: поступление, эксплуатация, выбытие. В соответствии с этим выделяют такие этапы учета:

- поступление;

- выдача МБП;

- передача в эксплуатацию;

- износ;

- списание МБП.

Первый и второй варианты производятся по аналогии с порядком учета материалов. А вот МБП в эксплуатации имеет свои особенности, которые обусловлены выбором вида учета и списания.

Малоценные предметы, цена которых находится в пределах 1/20 установленного лимита за условную единицу, списывают в расходы производства по мере их поступления в эксплуатацию. Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию. Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.

При использовании линейного способа амортизации берут нормы, исходя из срока полезной службы МБП. Начисляя амортизацию процентным способом, пользуются одним из двух вариантов: в объеме 100 % при передаче в эксплуатацию или же в размере 50 % их цены при выдаче со склада в пользование, а оставшиеся 50 % – при выбытии. Остатки от списания МБП (материальные ценности) приходуют по рыночной цене на дату списания и записывают на финансовый результат (ДТ 10, КТ 80).

Более подробно об учете: этапы, особенности, нюансы

Каждое предприятие ведет учет МБП. Как это происходит на практике? Алгоритм прост:

Бухгалтерия организации приходует товары.

Осуществляет контроль за сохранностью.

Определяет стоимость малоценных быстроизнашивающихся предметов.

Контролирует сроки эксплуатации.

Списывает изношенные МБП.

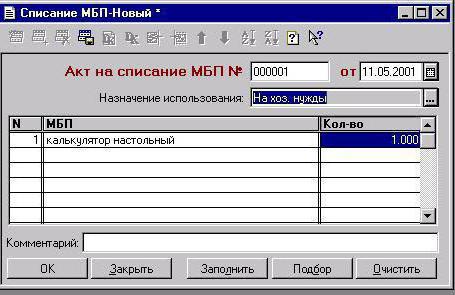

С 2014 года при передаче вещей в эксплуатацию износ БМП начисляют не на всю стоимость, а на половину за минусом остаточной. Остаток в 50 % начисляют уже при списании. При передаче малоценных быстроизнашивающихся товаров в пользование их закрепляют за материально ответственными людьми. Затем им присваивают инвентарные номера, что упрощает проведение инвентаризации. На последнем этапе составляют акт списания (образец заполнения см. ниже) МБП.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства. МБП в эксплуатации претерпевают моральный и физический износ, стоимость основных средств уменшается. В балансе они проходят по остаточной стоимости, которая является разницей между начальной ценой и суммой начисленного износа за определенный отчетный период. В первоначальную стоимость МБП включаются и расходы по их приобретению.

Износ и списание

Износ МБП – часть издержек в производстве. Начислять износ по каждому отдельному предмету, как для основных средств, сложно. Потому выбирают один из двух способов учета МБП (что это такое – мы подробно расписали выше), согласно учетной политике предприятия. Существует специальный акт списания. Образец такого документа, представленный на фото ниже, поможет сориентироваться начинающим бухгалтерам в этом вопросе.

Бывает, что МБП, выданные в пользование, сразу списываются: дебет счетов 20, 23, 26, 25, 31, 43. Или ДТ 29, 08, 88, 81, 96. Кредит счета 12, на субсчет 1.

Счета для учета МБП

Для учета передвижения МБП и их износа используют разные счета: 13, 12, 15, 16, 48… Все действия, связанные с поступлением МБП, — такие же, как и при учете материалов, т. е. используются 15, 16 счета. Тогда все операции отражают предварительно в ДТ15. Далее приходуют и списывают на 16 счет МБП.

Вышедшие из строя предметы оформляют через акт выбытия.

Что ж, мы с вами рассмотрели такое понятие, как МБП: что это, как осуществляется учет предметов данной категории и их списание. Хотелось бы надеяться, что время, потраченное на прочтение материала, не прошло для вас впустую.