Как сделать предприятие прибыльным?

Способ 1

Снизить себестоимость

Проанализируйте расходы вашего бизнеса. Если вы занимаетесь веб- и мобильной разработкой, сопровождением и продвижением, онлайн-обучением, консультированием, можно отказаться от офиса и перевести сотрудников на удалённую работу.

Возможно, компания ежемесячно оплачивает парковочные места или корпоративные курсы английского языка, которые не пользуются спросом. Если регулярно закупаете бутилированную воду, канцтовары и т. п., ищите выгодные предложения и не заказывайте больше необходимого. А при покупке оборудования не переплачивайте за лишние функции: например, для работы с текстовыми файлами не нужны мощные ноутбуки, как для монтажа видео.

Продумайте вопросы доставки сырья и складирования готовой продукции, составьте план по закупкам и обработке заказов. Наверняка какой-то из этапов производства или реализации можно удешевить. Например, расположить хлебобулочный цех ближе к транспортной развязке.

Способ 2

Увеличить объём продаж

Отвечайте на спрос

Бизнесом может быть продажа не только товаров, но и, к примеру, способов что-то получить. Люди всегда будут покупать продукты, одежду, средства бытовой химии, но это не значит, что всем предпринимателям нужно открывать только магазины или супермаркеты. Можно, например, разработать приложение для заказа и доставки товаров на дом из имеющейся торговой точки.

Учитывайте реакцию клиентов

Прибыль, которая влияет на доходность бизнеса, зависит от работы с целевой аудиторией. Ключевой фактор продаж в сфере услуг — реакция клиентов. В пределах разумного вставайте на сторону потребителей в спорных ситуациях, используйте опросы, взаимодействуйте с покупателями в социальных сетях.

Преимуществом станут стимулирующие акции, приглашение к тестированию новых продуктов и возможность кастомизации: так клиенты смогут приобщиться к созданию товара. Например, Nike предлагает клиентам создать свой дизайн кроссовок, а бренд Pandora — собрать уникальное украшение.

Используйте вирусное распространение

Потребители хорошо реагируют на вирусный контент, который распространяется без вашего участия. Интернет-пользователям нравятся видеоролики, тексты, мемы, где главной идеей становится развлечение, а не продвижение продукта.

Такая реклама реже вызывает отторжение и окупается лучше, чем прямая. Например, косметический бренд Dove призвал рекламные агентства использовать в кампаниях фотографии женщин немодельной внешности без ретуши. Клиентки со всего мира активно включились и сами присылали снимки.

Способ 3

Повысить маржинальность

Если вы продаёте товары с низкой маржинальностью, предлагайте покупателям сопутствующую продукцию: так вы увеличите прибыль, не потеряв спрос. Например, для автомобильных комплектующих это могут быть услуги автомеханика, в книжном магазине — канцтовары. Они доступны здесь и сейчас и воспринимаются как необременительная или необходимая покупка.

Способ 4

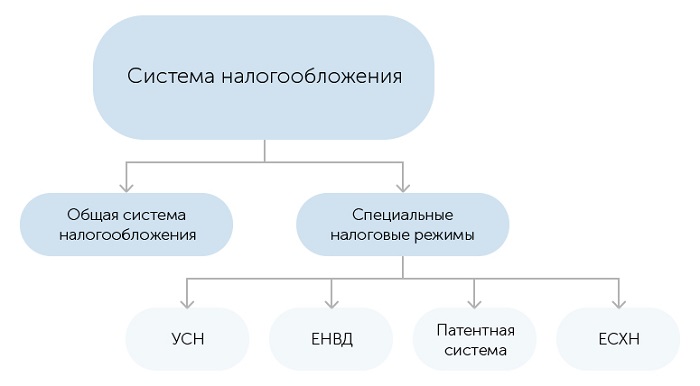

Сократить обязательные платежи

Для этого можно:

- Перейти на специальный налоговый режим.

- Стать резидентом инновационного центра «Сколково».

- Уйти на налоговые каникулы, если вы ИП. В некоторых регионах впервые зарегистрировавшиеся предприниматели на УСН и ПСН могут не платить основной налог в течение первых двух налоговых периодов.

- Не платить НДС, если за последние 3 месяца выручка не превысила 2 миллионов рублей, вы не на ЕСХН и не продаёте подакцизные товары. Для этого нужно подать уведомление в ФНС.

Ч. 1, 2 ст. 145 НК РФ

Льготы для инновационных и IT-компаний

Компании в сфере информационных технологий, аккредитованные в Минкомсвязи, могут платить 14 % страховых взносов вместо 30 .

А если деятельность компании относится к научным исследованиям и опытно-конструкторским разработкам, при расчёте налога на прибыль расходы компании умножаются на 1,5.

Ч. 7 ст. 262 НК РФ

Пониженные тарифы страховых взносов также распространяются на:

- участников соглашений с особыми экономическими зонами о создании и внедрении в производство научно-технической продукции и о строительстве или реконструкции объектов туристической инфраструктуры;

- ИП на патенте;

- участников свободных экономических зон в Севастополе, Крыму и Калининграде;

- резидентов свободного порта Владивосток и территорий опережающего социально-экономического развития.

Ставка зависит от категории деятельности.

Письмо Минфина России от 28 апреля 2018 г. N 03-03-03/29615

Пп. 1 ч. 2 ст. 427 НК РФ

Резюме

Если сомневаетесь в успешности собственной идеи, подумайте о покупке франшизы.

Если сомневаетесь в успешности собственной идеи, подумайте о покупке франшизы.

Увеличить прибыль можно, снизив себестоимость товара и увеличив объём продаж.

Увеличить прибыль можно, снизив себестоимость товара и увеличив объём продаж.

Чтобы производство товаров и оказание услуг обходились дешевле, пересмотрите расход ресурсов на создание продукта, способы его доставки до потребителя и процессы внутри компании.

Чтобы производство товаров и оказание услуг обходились дешевле, пересмотрите расход ресурсов на создание продукта, способы его доставки до потребителя и процессы внутри компании.

Если хотите увеличить выручку, постепенно вводите в ассортимент сопутствующие товары и услуги с высокой маржинальностью.

Если хотите увеличить выручку, постепенно вводите в ассортимент сопутствующие товары и услуги с высокой маржинальностью.

Чтобы повысить продажи, изучайте спрос, взаимодействуйте с клиентами, продумайте маркетинговую стратегию.

Чтобы повысить продажи, изучайте спрос, взаимодействуйте с клиентами, продумайте маркетинговую стратегию.

Узнайте, какие существуют налоговые льготы для вашего бизнеса, и воспользуйтесь ими.

Узнайте, какие существуют налоговые льготы для вашего бизнеса, и воспользуйтесь ими.

Продать, закрыть или реанимировать — что делать с убыточным бизнесом?

Любой бизнес — это как игра в рулетку. Можно проснуться наутро миллионером, а можно потерять все и прогореть. И никто заранее не скажет, как оно все будет. Разоряются даже крупные компании мирового масштаба, не говоря о малом бизнесе. В статье мы расскажем, что делать, если проект не выстрелил и как выйти из ситуации с минимальными потерями.

Что имеем

Итак, ваш проект не приносит прибыли или, что еще хуже, несет убытки. Так продолжается уже несколько месяцев и перспектив не видно. Опытный предприниматель давно бы понял, что ловить тут нечего и дело пора закрывать. Однако многие новички думают, что нужно еще чуть-чуть подождать, и все наладится само собой. Это главная ошибка.

Само оно, конечно, не наладится и нужно что-то делать. Беда в том, что на это “что-то” обычно нужны деньги, которых уже нет. Кредиты потрачены, финансовая подушка — тоже. Согласно бизнес-плану проект уже должен приносить прибыль, а ее нет. Что предпринять? Ответ один: начать действовать.

Ситуация первая: пробуем реанимировать бизнес

Есть достаточное количество способов повысить продажи без денег — мы уже писали об этом здесь. Расширим тему и приведем несколько примеров:

- поменяйте персонал. Возможно, менеджеры по продажам работают настолько плохо, что клиенты не хотят у вас покупать. Если большая часть покупателей отваливается именно на этапе общения с менеджером — значит, что-то не так и работники не вывозят;

- оптимизируйте сайт. Здесь есть масса мелочей, которые прямо влияют на продажи. Неудобное меню, избыток виджетов и всплывающих окон, даже отсутствие адреса и телефона могут оттолкнуть определенный процент клиентов;

- приведите в порядок бухгалтерию. Если она ведется как попало или вообще не ведется, вы даже не сможете адекватно оценить, куда уходят деньги. Можно закрывать глаза на дисциплину, но с бухгалтерией все должно быть строго — копейка в копейку;

- пересмотрите налоговый режим. Когда он подобран неверно, на налогах вообще можно разориться. А может, вы фиксируете не все расходы и не отражаете их в декларации? Проверьте, в общем;

- начните экономить — может получиться как в этой истории. Экономить можно на всем — от услуг поставщиков до покупки туалетной бумаги в офис;

- поменяйте поставщиков. Фишка в том, что всегда можно найти того, кто продаст дешевле или сделает скидку;

- проработайте ассортимент. Уберите товары, которые продаются слабо и добавьте популярных с большей наценкой.

Эти простые ходы могут спасти бизнес или хотя бы приостановить убытки. А вы получите запас времени на подумать. Кроме того, произойдет определенная встряска — перезагрузка так сказать. Даже небольшие успехи в условиях убыточного бизнеса придают сил и энтузиазма. По ходу дела в голову могут прийти новые идеи, которые, в итоге, станут спасительными.

Что не нужно делать:

- брать очередные кредиты. Оформляя заем в банке, нужно точно знать, чем его отдавать. Рассчитывать на прибыль, особенно в нашем случае, не стоит;

- продавать личное имущество. Риск, конечно, дело благородное, но не в этой ситуации;

- пускать ситуацию на самотек. Всегда кажется, что “еще немного” и дело пойдет. Не пойдет, можете не сомневаться;

- демпинговать. Снижать цены в кризисной ситуации — верный способ угробить дело. Вы думаете, что сейчас клиенты пойдут сплошным потоком и получится выехать на объемах продаж, а на самом деле через неделю останетесь без оборотных средств. Ну или через месяц, но все равно останетесь. Демпинг хорош тогда, когда есть деньги и вы хотите уронить рынок;

- брать в долг. Ситуация та же, что и с кредитом в банке. Любой долг, рано или поздно, придется отдавать, а отдавать, возможно, будет нечем. Единственная ситуация, когда можно занять — это помощь родственников в формате “отдашь когда сможешь”. Но и тут злоупотреблять и занимать миллионы не стоит.

В общем, если бизнес не приносит прибыли — обязательно испробуйте вышеперечисленные варианты и как можно скорее. Главное правило такое: не привлекать дополнительных средств если не уверены, что вложения оправдаются. Ну а если не помогло — переходим к следующему варианту.

Ситуация вторая — закрываем бизнес

Не нужно воспринимать ликвидацию проекта как какую-то катастрофу. Бизнесы открываются и закрываются — это совершенно нормально. В любом случае, вы получили бесценный опыт и теперь не допустите прошлых ошибок в следующем проекте. А он будет, даже не сомневайтесь.

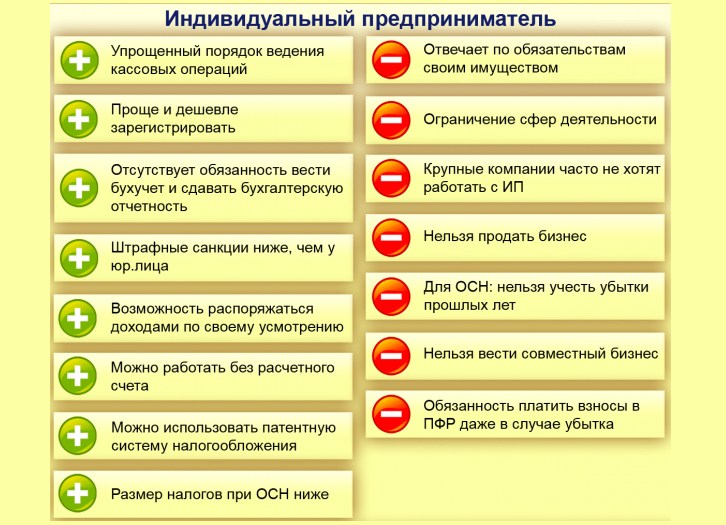

Способы ликвидации зависят от организационно-правовой формы — у ИП и юрлица он будет различаться. Дело в том, что ООО можно держать про запас — это ни к чему не обязывает. Сдавайте нулевые декларации в налоговую каждый год — и платить государству ничего не придется. Зато когда захотите вернуться в строй у вас уже будет готовая компания.

Индивидуальные предприниматели платят взносы “на себя” вне зависимости от того, есть у них прибыль или нет. Поэтому оставлять ИП “на всякий случай” невыгодно. Примерно 30 тысяч в год будете отдавать государству. Если вы бросили все, сожгли мосты и устроились на “нормальную работу”, например в офис — закрывайте ИП. Если что, потом откроете новое — это не сложно и не долго.

Когда бизнес нужно закрывать?

Решение о закрытии — очень непростой шаг, особенно если речь идет о первом в жизни бизнесе. Это как впервые уволиться с работы — сначала страшно, а когда это уже десятое увольнение — раз плюнуть. Как же понять, что пора завязывать и ничего хорошего уже не будет:

- испробованы все способы из предыдущего пункта. Если ничего не помогло и нет признаков оздоровления — можно смело закрываться;

- нет никакой динамики. Рост бизнеса — это главный критерий успешности. Даже если вы растете на 5% в год — это уже хорошо. Рано или поздно выйдете сначала в ноль, а там и прибыль не за горами;

- пройдена точка невозврата. Мы подробнее расскажем про это чуть ниже, но суть вот в чем: перед открытием бизнеса вы решили для себя, в каком случае будете закрываться. Если этот случай наступил — пора прекращать;

- вы накопили невозвратных долгов. Кредиты, которые нечем платить, долговые обязательства перед поставщиками, оплата за аренду офиса — если все это приобрело критические масштабы — продолжать дальше смысла нет. Ситуация будет только усугубляться;

- вам нечем платить государству. Если дела так плохи, что денег не хватает даже на уплату налогов — пора задумываться о закрытии. С государством шутить не стоит;

- не хватает денег на зарплату работникам. Здесь вообще может дойти до уголовного дела, когда сотрудники пожалуются куда следует;

- вы потеряли интерес к делу. Руки опустились, ничего реанимировать уже не хочется. Дело, которое так радовало вас в самом начале, теперь приносит только разочарование. Это симптомы профессионального выгорания. Главное не перепутать его с обычной депрессией, которая, в отличие от выгорания, со временем проходит.

Есть два варианта закрытия бизнеса — банкротство и ликвидация. Ликвидация лучше, особенно для индивидуальных предпринимателей. Банкротство ИП — это, по сути, банкротство физлица, то есть вас. Это клеймо на долгое время: вы не сможете 3 года заниматься бизнесом, брать кредиты, к тому же можете лишиться личного имущества. Лучше любыми способами этого избежать.

При банкротстве юридического лица учредители рискуют меньше — они, по крайней мере, не отвечают перед кредиторами личным имуществом. Но это не значит, что при первом же удобном случае нужно банкротиться. Это имеет смысл, если долгов настолько много, что вы ну никак их не выплатите. Если есть возможность закрыть обязательства — выбирайте простую ликвидацию. Нет долгов вообще — оставляйте ООО в реестре и сдавайте нулевые декларации. Закрыть успеете всегда.

Ситуация третья — продаем бизнес

Здесь опять ООО в выигрыше — его можно продать целиком и официально. Прямо вместе с названием, активами и даже работниками. Если директор остается прежним, то даже договора с контрагентами перезаключать не придется. Продажа бизнеса ИП всегда будет полуофициальной. Продать можно только материальные ценности и товарный знак, если он, конечно, зарегистрирован. При покупке ИП-шного проекта новому хозяину придется переделывать все: договора с поставщиками, регистрацию онлайн-кассы, подавать уведомления в контролирующие органы.

Продать бизнес можно через “Авито” и другие порталы бесплатных объявлений. Также разместите объявление о продаже в ваших группах в социальных сетях. Однако, здесь есть одна муха в стакане, которая может помешать всему предприятию. Бизнес то у нас убыточный, и вряд ли найдется много желающих его купить. Поэтому есть несколько условий, когда продажа будет успешной:

- отсутствие серьезных долгов. Новый владелец покупает не только само дело, но и его доги, если речь идет об ООО. Большая долговая нагрузка — бизнес никто не купит;

- наличие хоть каких-то перспектив. Например, вам не хватает денег на оборотные средства, а все резервы уже исчерпаны. Были бы средства и все можно было исправить. А вот у нового хозяина деньги есть — вот и пускай попытает счастье;

- новый владелец — опытный прокачанный предприниматель, который видит, что вы все делаете неправильно. А само дело стоящее и, при должном подходе, может приносить прибыль.

Ни в коем случае не стоит обманывать потенциальных покупателей и говорить, что все тип-топ, просто вы потеряли интерес к делу или переезжаете в другой город. Такие вещи раскусываются на раз — в интернете достаточно сервисов для проверки предпринимателей. Даже простая проверка аналитики онлайн-кассы сразу покажет, что к чему.

А теперь самое главное, или о чем нужно договориться на берегу

В начале предпринимательского пути новоиспеченные бизнесмены всегда преисполнены оптимизма. Они обговаривают, как будут делить полученную прибыль, распределяют обязанности и не думают о плохом. А зря. Помимо приятных вещей всегда нужно обсудить и ситуацию возможного закрытия. Это та самая точка невозврата, о которой мы говорили в начале статьи. Вот подробности:

- четко, строго и однозначно определите условия закрытия. Например, закрываемся, если прибыли не будет два года. Или если долги составят миллион рублей;

- если партнеров несколько, назначьте человека, который будет принимать ключевые решения. Даже самые адекватные люди могут иметь диаметрально противоположные взгляды на один и тот же вопрос. Один говорит — все нормально, нужно только немного подождать, а другие уверены, что все пропало. Если партнеров больше двух и их нечетное число — вопрос можно решить голосованием;

- продумайте пути отступления и оставляйте место для маневра. Не нужно доводить ситуацию до крайности, когда денег нет, а без них ничего изменить уже нельзя. Определите момент, когда нужно будет менять бизнес модель и заложите на это средства в бизнес-плане. Это позволит вовремя поменять стратегию, а самое главное — на это еще будут деньги;

- не храните все яйца в одной корзине. Не нужно строить бизнес таким образом, чтобы его провал стал личным крахом и вы лишились всего. Заложить машину, квартиру и дачу красиво только в кино, а в реальности можно остаться на обочине жизни;

- придерживайтесь бизнес-плана. В нем должны быть заложены все варианты, в том числе и банкротство. Если бизнес-план не сработал и крах, все-таки, наступил — нужно немедленно принимать волевое решение о закрытии;

- отбросьте амбиции. Для многих — это самое сложное. Признаться самому себе и окружающим, что бизнес не удался, очень нелегко. Особенно, когда близкие считают вас успешным предпринимателем и знать не знают о проблемах. Вот и берутся очередные кредиты, появляются новые долги, которые лишь сужают петлю на шее.

Подытожим: главное — предусмотреть возможность провала в самом начале проекта и составить четкий план действий на этот случай. Это совершенно обычный рабочий момент, который застрахует вас от критических ситуаций, когда все плохо, а что делать — непонятно. А мы надеемся, что все советы, которые даны в статье, никогда не пригодятся вам в реальной жизни.

Как увеличить прибыль: цены, конкуренты и другие факторы

Форма для оценки возможностей увеличения прибыли, которая может применяться для любого бизнеса.

Способы увеличения прибыли

А. Сокращение издержек

- Бизнес неприбылен.

- У конкурентов более высокие показатели рентабельности продаж.

- Покупатели не ценят некую составляющую предложения товара.

- Затраты на единицу продукции растут на протяжении длительного времени.

- Некоторые конкуренты передают отдельные виды работ внешним фирмам, а вы выполняете их сами.

Б. Повышение цены

- Конкуренты, вероятно, вслед за вами повысят цены.

- Прибыльность сегмента низка.

- Ваша доля рынка увеличивается.

- Покупатели оценивают вас высоко.

- У вас более низкие цены, чем у конкурентов.

В. Снижение цены

- У ваших конкурентов более низкие цены.

- Вы теряете долю рынка из-за цены.

- Маловероятно, что конкуренты тоже понизят цены.

- Прибыли выше «нормальной зоны».

- Покупатели считают, что цена — наиболее важный критерий.

Г. Изменения в структуре бизнеса

- Показатели прибыльности ваших сегментов сильно различаются.

- Показатели относительной доли рынка ваших бизнес-сегментов очень различны.

- Покупательские оценки вашей деятельности на разных сегментах весьма различаются.

- У вас существует возможность добиться лидерства на определенном сегменте при условии, что вы на нем сконцентрируетесь.

Д. Изменения в основной деятельности

- Вы, очевидно, являетесь лучшими в какой-то части «цепочки создания ценности» (такой, как научно-исследовательская деятельность и разработки, производство, маркетинг и т. п.), и вам следует сконцентрироваться только на этой деятельности и передать все остальное другим компаниям.

- Вы можете «перекрыть» канал или бизнес путем интеграции вперед или назад.

Е. Расширение деятельности в имеющихся сегментах

- Вы можете расти быстрее, чем рынок.

- Вы можете поглотить конкурентов, путем приобретения, не выплачивая фантастических сумм.

- Вы можете достичь более высоких цен и/или более низких издержек, чем любой конкурент на выбранном сегменте.

Ж. Расширение деятельности в смежных сегментах

- Существуют такие сегменты бизнеса, в которых вы можете хорошо использовать свои навыки или преимущество в издержках, чего вы сейчас не делаете.

- Ни один из конкурентов в этих смежных сегментах не крупнее вас и не финансируется лучше.

- Смежные сегменты по крайней мере также прибыльны, как и те, в которых вы сейчас находитесь.

З. Изобретения и инновации

- Вы успешны в данной области.

- Отрасль исторически не является очень инновационной.

- Нововведения инициируются поставщиками.

- С помощью инноваций могут быть привлечены новые покупатели.

- Вы может скопировать новые тенденции, существующие в других отраслях, которые еще не применялись в вашей отрасли.

- Вы обнаружили возможность для инноваций в вашей отрасли, которые на данный момент применяются только в других странах.

Как увеличить прибыль в долгосрочном периоде

А. Действия, направленные на увеличение доли рынка в существующих сегментах

А1. Снизьте цены

- рынок или важная и прибыльная его часть чувствительны к цене;

- вы можете быть твердо уверены, что конкуренты не будут, в свою очередь, надолго снижать цены или у вас при обслуживании этого сегмента будут более низкие издержки, чем у конкурентов.

В последнем случае будет не столь принципиально, снизят ли конкуренты цены, потому что рано или поздно им придется вновь их повысить или уйти с сегмента (если только сегмент не столь важен для них, что они будут готовы нести убытки, для того чтобы сохранить долю рынка).

Ценовая чувствительность широко различается в зависимости от рынка, но трудно найти такие сегменты, которые в долгосрочном периоде могут не поддаться попыткам производителей привлечь их высокой ценностью товара в обмен на уплату дополнительной суммы денег.

Снижение цен — это не очень популярная тактика, но она практически всегда эффективна при стремлении к увеличению доли рынка. Окупаемость может быть не очень быстрой: снижение цен обычно приводит к существенному сокращению прибыли на протяжении первых трех или пяти лет.

Но есть и несколько примеров того, когда последовательно проводимая политика снижения цен не оказывала подобного воздействия и приводила к тому, что бизнес становился гораздо более дорогостоящим в долгосрочном периоде.

Снижение цен должно привести к формированию следующего эффективного цикла:

- увеличение доли рынка;

- непосредственно следующее за ним давление на внутренние издержки, вызванное более низкой прибылью;

- более высокий объем продаж, ведущий в ближайшем будущем к сокращению издержек на единицу продукции;

- еще большее увеличение доли рынка;

- давление на конкурентов, с тем чтобы они или вышли из бизнеса или перешли в сегменты, где цены более высокие;

- дальнейшее увеличение доли рынка; дальнейшее снижение себестоимости единицы продукции и т. д.

Единственный случай, когда снижение цен приносит ущерб его инициатору и всем остальным, — это когда в бизнесе существуют значительные избытки мощностей, а также существуют неэкономические барьеры выхода. Во всех остальных случаях это очень хороший шаг.

А2. Создайте дополнительные свойства, ценность, сервис и качество

Это связано не с тем, что эта тактика плоха, а просто с тем, что ее гораздо сложнее реализовать. Однако те фирмы, которые являются успешными на протяжении более или менее длительного периода времени, практически всегда стараются предоставить своим покупателям нечто большее — больше, чем они предоставляли год назад, и больше, чем их конкуренты.

А3. Устраните конкурента поглотив его или заставив его уйти из сегмента

Механизмы антитрестовских и антимонопольных ограничений недостаточно тщательно отлажены или не столь распространены, чтобы препятствовать этому в большинстве случаев.

Практически единственным случаем, когда устранение значительного конкурента не помогает, является ситуация, когда входные барьеры незначительны и устранение одной фирмы может просто привести к тому, что на рынок придет другая, так что вам нужно будет оценить, насколько велики шансы того, что это произойдет.

Если шансы незначительны, то приобретение конкурента или следование такой ценовой политике, которая вынуждает его уйти с рынка, практически всегда окупится сполна независимо от того, что показывает вам анализ затрат и результатов на данный момент.

А4. Инвестируйте больше и выгоднее, чем ваши конкуренты

Это по-прежнему представляется важным во многих отраслях, но все более эффективными являются инвестиции в программное обеспечение, научные исследования и разработки, разработку брендов, сближение с покупателями, дизайн и нововведения.

По определению инвестициям не свойственна мгновенная окупаемость, и, как правило, они окупаются не скоро. Составьте список всех возможных инвестиций, которые вы могли бы осуществить. Затем оцените потенциальную выгоду от их реализации с точки зрения доли рынка в ближайшие десять лет.

Попытайтесь дать предположительную оценку, опираясь на соответствующую базу для каждого возможного варианта инвестиций. Цифры будут неверными, но при этом все равно полезными. Затем дайте предположительную оценку стоимости каждой инвестиции и ранжируйте все варианты инвестиций в соответствии с их рентабельностью. После этого осуществляйте по порядку все инвестиции из вашего списка, которые вы можете себе позволить.

Второй способ увеличения качества и количества прибыли в долгосрочном периоде — это изменение правил игры в ключевом сегменте.

В. Действия, направленные на конкурирование по-новому

- Обдумайте радикальные способы снижения издержек в каждом виде деятельности до уровня, вполовину меньшего по сравнению с текущим. Это будет невозможно, если вы не сделаете что-то совершенно по-иному. Проведите коллективное обсуждение возможных способов, сколь угодно нестандартных.

- Отдельно обдумайте, в каких случаях «меньше» могло бы означать «лучше», например самообслуживание в супермаркетах и на бензозаправках, где одновременно может быть снижена стоимость и покупатели, возможно, предпочитают быть более активно привлеченными к участию в процессе.

- Определите наиболее дорогую часть выполняемых в отрасли операций и проведите «мозговую атаку», с тем чтобы найти решение относительно того, как можно изменить ситуацию.

- Подумайте, что информационные технологии и Интернет, применяемые творчески, могли бы дать отрасли. Как бы это могло выглядеть лет через тридцать?

- Поставьте себя на место покупателя. Что сегодня раздражает ее или его в том, как их обслуживают? Как это может быть сделано лучше? Может ли покупатель участвовать в предоставлении некоторых услуг?

- Мысленно перенеситесь в прошлое и представьте, что товар/услуга сегодня еще не существует. Как бы вы начали создавать отрасль с нуля, если бы вы не могли просто скопировать то, как она развивалась исторически? При ответе на этот вопрос нельзя использовать существующие способы.

- Как могла бы выглядеть «более зеленая» отрасль? А более социально ответственная? Та, которая больше соответствует социальным изменениям? Та, которая более интересна и для поставщика, и для покупателя?

- Позаимствуйте идеи из других отраслей.

- Позаимствуйте идеи из других стран, где что-то делается по-другому или более дешевым способом.

С. Проникновение в новые сегменты

- Обдумайте, каким образом вы могли бы использовать имеющуюся затратную базу в новом сегменте или использовать имеющиеся навыки, в отношении которых вы полагаете, что они лучше, чем у ваших конкурентов.

- Подумайте о тех товарах/услугах, которые те «хорошие» покупатели, которые у вас уже есть, возможно, захотели бы у вас купить.

- Придумайте другие различные способы использования имеющихся у вас технологий.

- Составьте список всех сегментов, в которых работают ваши конкуренты. Почему вы в них не работаете? (Но будьте осторожны: для этого могут быть веские причины.)

- Изучите ряд услуг, предоставляемых вашими «коллегами» в других странах и/или в схожих отраслях.

- Существуют ли конкуренты, которые являются лидерами в смежном по отношению к вашему сегменте? Могло бы иметь смысл их приобретение или организация совместного предприятия?

Как собственнику ООО воспользоваться прибылью, чтобы после уплаты налогов остались средства на развитие

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

- Почему деньги компании — это не собственность ее владельцев

- Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

- Выплата дивидендов

- Начисление зарплаты владельцам бизнеса

- Договор на управленческие услуги с ИП или самозанятым

- Как понять, какой вариант подходит для вашего бизнеса

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три варианта законного вывода прибыли из ООО

Некоторые бизнесмены используют незаконные способы вывода денег, при которых не нужно платить налоги. Они фиктивно списывают деньги на «хозяйственные» нужды или берут безвозвратный займ. То есть маскируют выдачу зарплаты владельцу бизнеса под другие виды перечислений.

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

На практике для ООО употребляют термин «дивиденды» по аналогии с акционерным обществом, но по закону процедура называется «распределение прибыли». Мы будем использовать оба варианта.

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № 14-ФЗ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

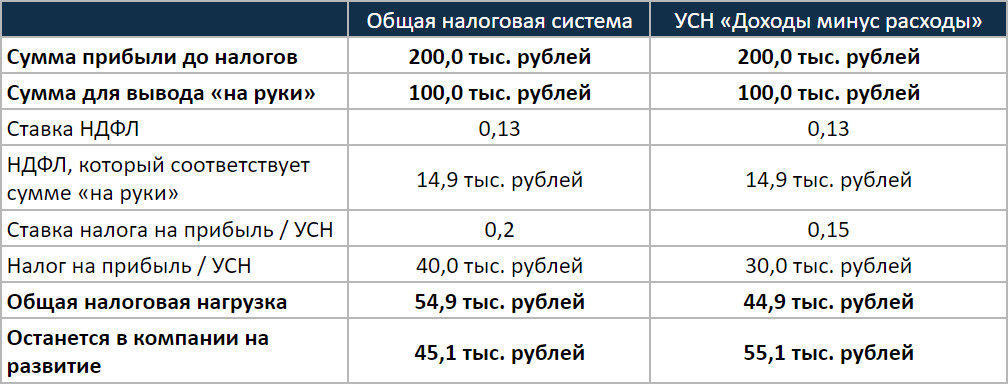

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Рассмотрим компанию, которая получила 200 тыс. рублей прибыли до вычета налогов. Владелец хочет получить 100 тыс. рублей дивидендов, а оставшуюся сумму за вычетом налогов направить на развитие компании.

Сравним два варианта: общую налоговую систему (ОСНО) и УСН с объектом «Доходы минус расходы».

Рассматривать УСН «Доходы» не будем, так как при этом варианте облагаемой базой является выручка и прибыль не влияет на сумму налога. Прибыль может быть минимальной или вообще отсутствовать, а налог все равно придется платить.

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Уровень доходности предприятия: оценка и методы увеличения

Доходность предприятия — показатель, напрямую влияющий на прибыль, т. е. конечный результат деятельности любого предприятия. Увеличение доходности предприятия — одна из основных целей руководства любого предприятия. Способов увеличения доходности много, каждое предприятие выбирает наиболее пригодное для конкретного предприятия. Рассмотрим основные методы увеличения доходности и посмотрим, какое влияние они оказывают на конечный результат финансово-хозяйственной деятельности.

Для того чтобы предприятие было доходным и занимало устойчивую позицию на рынке, необходимо:

- производить продукцию, которая пользуется спросом. Можно производить много продукции, но если на нее не будет спроса, то смысла в таком производстве нет никакого;

- реализовывать продукцию по той цене, которая соответствует среднерыночной и по которой потенциальные потребители готовы приобретать данную продукцию. Чтобы установить такую цену, специалисты предприятия должны изучить рынок сбыта, потенциальных потребителей, их потребности и платежные способности, конкурентоспособность предприятия и цены конкурентов на однотипную продукцию;

- производить продукцию в том количестве, которого требует рынок, чтобы товар не залеживался на складе, особенно если у него ограничен срок годности;

- производить продукцию при рациональном расчете издержек производства. Когда издержки производства превышают выручку от реализации продукции, производство считается нерентабельным и убыточным, оно не приносит прибыли. Это может привести к банкротству.

Оцениваем уровень доходности

Оценка доходности предполагает анализ абсолютных и относительных показателей, характеризующих ее уровень.

Абсолютным показателем является прибыль. За счет нее предприятие может увеличить фонд оплаты труда, расширять и наращивать обороты производства, финансировать другие направления деятельности и проч. В общем виде прибыль представляет собой разницу между стоимостью реализации продукции и ее себестоимостью (суммой всех издержек, затраченных на изготовление этой продукции).

Размер прибыли можно узнать из данных бухгалтерской отчетности, а именно из отчета о финансовых результатах (форма № 2).

Рассмотрим фрагмент из бухгалтерской отчетности за 2016 г. ООО «Альфа», занимающегося производством стульев (табл. 1).

Таблица 1 Отчет о финансовых результатах за 2016 г.

Показатель

Значение

Объем продаж, шт. (ед.)

Издержки (себестоимость продаж), руб.

Валовая прибыль (убыток), руб.

Прибыль (убыток) от реализации, руб.

Прочие расходы, руб.

Прибыль (убыток) до налогообложения, руб.

Текущий налог на прибыль (20 %), руб.

Чистая прибыль (убыток), руб.

Итак, выручка ООО «Альфа» за 2016 г. от реализации 4640 стульев по цене 24 000 руб./ед. — 111 360 тыс. руб. Затраты на производство и реализацию составили 89 494 тыс. руб.

Вычитаем из выручки полную себестоимость и получаем прибыль от реализации — 21 866 тыс. руб. Чистая прибыль (за вычетом налогов и прочих расходов, основной показатель эффективного функционирования предприятия) равна 17 493 тыс. руб.

При анализе абсолютных показателей чистая прибыль — не единственное, на что стоит обратить внимание. Не менее важно отношение выручки от реализации к себестоимости продукции.

Если значения уровня себестоимости продукции и выручки от ее реализации приблизительно равны, предприятие получит немного прибыли, поэтому надо стремиться к получению большей выручки при меньших затратах. Таким образом, можем сделать вывод, что предприятие можно считать доходным, если его выручки от реализации продукции достаточно для покрытия всех расходов на производство и реализацию продукции и для образования разницы, т. е. прибыли.

После абсолютных показателей доходности анализируем показатели относительные — рентабельности, т. е. показатели экономической эффективности деятельности предприятия.

Рентабельность реализации продукции (ROM, Returnon Margin) — отношение прибыли (убытка) от реализации к себестоимости.

В нашем случае ROM = 21 866 258,36 / 89 493 741,64 x 100 % = 24,43 %.

Важно!

Чем выше показатель рентабельности реализации продукции, тем более эффективны производство и реализация продукции, а значит, выше конкурентоспособность предприятия. Чтобы повысить этот показатель, необходимо снижать себестоимость производства и реализации продукции, наращивать объемы продаж.

Рентабельность продаж (ROS, Margin on sales) — отношение прибыли (убытка) от реализации к выручке.

В рассматриваемом примере ROS = 21 866 258,36 / 111 360 000,00 x 100 % = 20 %.

Как видим, значения показателей прибыльности и конкурентоспособности анализируемого предприятия достаточно велики (предельно минимальный размер рентабельности — 5 %).

Далее рассмотрим структуру себестоимости продукции.

В состав себестоимости входят все затраты, которые понесло предприятие для производства данной продукции и ее реализации. Их группируют в две крупные категории: условно-постоянные и условно-переменные.

Первые (табл. 2) не зависят или слабо зависят от объема производства (например, амортизационные отчисления, арендная плата за помещения, заработная плата персонала не связанного с производством продукции, приобретение канцелярии, информационные и консультационные расходы, расходы на телефонию, интернет и проч.), вторые (табл. 3) напрямую зависят от объема, т. е. либо увеличиваются с ростом объема производства, либо уменьшаются с его снижением (например, затраты на сырье и материалы, оплата труда основных производственных рабочих и др.).

Таблица 2 Условно-постоянные расходы за 2016 г.

Показатель

Значение, руб.

Расходы на телефонию и интернет

Расходы на оплату труда

Итого

16 850 180,04

Размер условно-постоянных расходов за 2016 г. — 16 850 180,04 руб. Вне зависимости от изменений объема производства он будет оставаться на таком же уровне.

Таблица 3 Условно-переменные расходы

Показатель

Расход на ед., руб.

Итого

Объем реализации, шт. (ед.)

Материальные расходы, руб.

Расходы по оплате труда основных производственных рабочих, руб.

Итого

15 655,94

72 643 561,60

С учетом норм расходования материалов и затрат на оплату труда основных производственных рабочих на один стул рассчитан размер условно-переменных расходов на весь объем производства (4640 ед.) — 72 643 561,60 руб.

Сумма условно-постоянных (16 850 180,04 руб.) и условно-переменных расходов (72 643 561,60 руб.) дает стоимостную оценку полной себестоимости (89 493 741,64 руб.; см. также табл. 1).

Рассчитаем допустимый объем производства, при котором предприятие перестанет быть прибыльным, но не станет убыточным — точку безубыточности.

Безубыточный объем продаж составляет 2019 стульев. При таком количестве предприятие не получит ни прибыли, ни убытка, и только начиная с 2020 ед. предприятие начнет получать прибыль. В данном случае сумма условно-постоянных (16 850 180 руб.) и условно-переменных расходов (15 655,94 x 2019 = 31 609 342 руб.) приблизительно равна размеру выручки от реализации (2019 x 24 000 = 48 456 000 руб.), именно при таком раскладе не будет ни прибыли, ни убытка.

Разница между планируемым объемом продаж и безубыточным называется порогом прочности. В нашем примере это 2621 ед. Необходимо следить за этим показателем и не допускать его приближения к нулевому значению.

В этой точке мы покрываем все расходы — как условно-постоянные, так и условно-переменные, и каждая следующая проданная единица продукции будет приносить приблизительно 8344 руб. прибыли (24 000,00 – 15 655,94).

Для большей наглядности составим график безубыточности на основании исходных данных (табл. 4).

В данном графике по вертикали располагаются значения затрат (суммарных, переменных) и выручки, а по горизонтали — значения объема продаж. Из графика видно, что при значении 2019 ед. пересекаются линии выручки и суммарных затрат, что говорит о том, что в этой точке их значения равны.

При всех значениях объема продаж ниже 2019 ед. линия затрат превышает линию выручки, следовательно, предприятие убыточно; при значениях свыше 2019 ед. линия выручки превышает линию затрат — предприятие приносит прибыль.

Методы увеличения уровня доходности

Основные факторы, на которые предприятие может повлиять, — это увеличение объема продаж, увеличение стоимости продажи единицы товара и снижение себестоимости.

Вариант 1

Увеличим объем продаж с 4640 ед. в год до 5000 стульев при условии востребованности такого количества на рынке сбыта и сохранения нынешней численности сотрудников без расширения производства.

Выручка = 5000 x 24 000 = 120 000 000 руб.

Условно-постоянные расходы = 16 850 180,04 руб.

Условно-переменные расходы = 5 000,00 x 15 655,94 = 78 279 700 руб.

Прибыль от реализации = 120 000 000 – 16 850 180,04 – 78 279 700 = 24 870 119,96 руб.

Вывод

Увеличив объем реализации на 360 стульев и сохранив стоимость продажи за единицу, мы получили дополнительную прибыль в размере 3 003 861,60 руб.

Вариант 2

Увеличим стоимость за единицу продукции до 25 000 руб. При прочих равных условиях ситуация будет аналогичной предыдущей. Выручка увеличится и составит 116 000 000 руб. (25 000,00 x 4640) при сохранении на прежнем уровне условно постоянных и условно переменных затрат.

Вывод

В этом случае прибыль составит 26 506 258,36 руб. (116 000 000 – 89 493 741,64), что превышает значение прибыли при стоимости единицы в 24 000 руб. на 4 640 000 руб.

Как в случае с увеличением объема продаж, так и в случае с ростом цены необходимо учитывать нюансы. Нет гарантий, что, например, предприятие сможет реализовать увеличенный объем производства — вполне возможно, что рынок не нуждается в таком количестве. И тогда предприятие, которое уже затратило средства на производство большего количества продукции, которое к тому же не смогло продать, вынуждено будет нести затраты на организацию/аренду большего по площади склада готовой продукции. А в случае, если продукция скоропортящаяся, предприятие еще и убытки понесет с таким ростом производства. Чтобы не возникало таких ситуаций, нужно тщательно анализировать рынок и потенциальных покупателей.

Что касается роста цены на единицу продукции: когда при прочих равных свойствах товара (качество, оформление и т. д.) растет его стоимость, покупатели могут отказаться от приобретения товара. Усугубиться такая ситуация может еще и сравнением с ценами конкурентов.

Мы выяснили, что на доходность любого предприятия влияет изменение остатков нереализованной продукции, как в случае с увеличением объема производства при неизменном объеме реализации. Остатки (360 ед., которые не будут реализованы) — это неполное поступление выручки, следовательно, непоступлению прибыли при уже затраченных средствах на производство этих 360 стульев.

Для увеличения уровня доходности и рентабельности предприятию необходимо сокращать остатки нереализованной продукции.

И наконец, переходим к самому распространенному способу увеличения доходности — сокращение издержек производства. Чтобы снизить себестоимость продукции, на предприятиях часто разрабатываются методики и программы для реализации определенных мер. Но сначала необходимо изучить структуру себестоимости постатейно и определить удельный вес каждой статьи (табл. 5).

Таблица 5 Состав и структура себестоимости

А будет ли прибылен ваш бизнес?

Перед открытием любого бизнеса у будущего собственника должно быть понимание, что бизнес этот затевается ради денег. Притом от бизнеса получать вы должны в итоге гораздо больше, нежели если бы работали в найме. Иначе все это не имеет смысла и бизнесом не является. Как понять, стоит ли открывать свое дело, рассчитать его реальную доходность и что важно помнить начинающему предпринимателю, рассказал в своей колонке генеральный директор компании FinHelp Павел Вешаев.

С чего начать

Самый первый, точнее, даже нулевой шаг, с которого я рекомендую начать движение в сторону своего бизнеса, — это определиться, чего вы на самом деле хотите. Будет ли то дело, которое вы затеваете, самозанятостью, когда вам просто нужно перекрыть свою зарплату в найме, либо же вы будете строить бизнес, пусть и небольшой. В самозанятости нет ничего плохого, если этот вариант и эти доходы вас устраивают. Важно понимать, что в таком формате вы будете ограничены потолком своего времени, а соответственно, иметь и потолок в деньгах. Вы вполне можете его рассчитать. Например, вы планируете консультировать клиентов. Ваша планируемая стоимость часа — 2 тыс. рублей. При максимальной загрузке вы можете работать в среднем 165 часов в месяц. Это значит, что вы заработаете 330 тыс. рублей. Отсюда вычитаем налоги, затраты на необходимые сервисы/подписки/продвижение и т. д. И получаем ваш максимум, если вы будете работать постоянно. Но вам еще придется решать вопросы с поиском клиентов, продажами, обслуживанием и т. д. В любом случае вы ограничены этой верхней суммой. Ваш единственный выход как самозанятого, чтобы зарабатывать больше, — повышать стоимость часа. Но вы так или иначе будете ограничены. Если же вы решите организовать консалтинговое бюро, это будут уже совсем иные суммы заработка.

Бизнес, даже самый малый, сложнее в реализации и требует иного подхода — к персоналу, финансам, продажам, маркетингу, бизнес-процессам. Готовы ли вы к этому, решите, ответив себе на несколько вопросов. Сможете ли вы эффективно управлять другими людьми, принимать сложные решения и нести за них ответственность, находить деньги, когда они нужны для текущих расходов или развития? Действительно ли вы хотите больше денег и готовы на первых этапах посвящать почти все время своему делу? Если ваши ответы в основном «да», то, возможно, свое дело — это ваш путь.

Алгоритм расчета

Если вы точно решились на создание своего бизнеса, предлагаю дальше двигаться по следующему алгоритму.

1. Продумать концепцию

Еще раз зафиксируйте для себя, что вы затеваете свое дело ради денег. При этом вы от бизнеса должны получать гораздо больше, чем получали бы в найме. Понятно, что не на этапе старта, но с горизонтом в несколько лет.

Кратко сформулируйте концепцию бизнеса — что вы продаете, кто у вас и почему будет это покупать. Оцените предварительно перспективы, посмотрите рынок, конкурентов, посчитайте, какова емкость рынка, какую долю вы можете от нее получать и каков при этом будет ваш личный доход.

Если вы изначально не видите в бизнесе перспектив, если не понимаете, как и за счет чего будет его растить и развивать, то лучше не начинайте эту историю, потому что иначе или бизнес будет неконкурентоспособен, или вы все риски будете оплачивать из своего кармана, или откроете дело и сразу закроете.

2. Рассчитать финмодель

У 99% малых и средних бизнесов в России нет финансовой модели бизнеса. И это удивительно, потому что финмодель для собственника — это одновременно и карта, и компас для движения к собственным целям. Ключевое, что вы должны сделать до открытия бизнеса и привлечения под него любых средств, — это рассчитать финмодель, которая позволит ответить на все ключевые вопросы по деньгам: будет ли бизнес доходным, где вы будете зарабатывать, а на чем терять средства, стоит ли привлекать инвестиции, каких результатов ожидать в случае изменения ситуации. Оцифровка бизнеса с помощью финмодели позволит вам увидеть реальную сводную картину бизнеса, в том числе понять, куда бизнес будет двигаться в шаге 3—5—7 лет.

Где взять финмодель?

1. Найти/купить/скачать готовую.

Этот вариант подходит микробизнесам, у которых нет достаточно средств, чтобы вложиться в разработку финмодели, но есть желание понимать, что происходит с бизнесом в тот или иной момент времени. Если выбираете такой вариант, проверяйте, что за формулы прилагаются в таблицах, смотрите на примеры коэффициентов, оценивайте, актуально ли это для вашей отрасли и вашего бизнеса.

2. Отдать на аутсорс.

Оптимальный вариант, если вы хотите получить качественный работающий на ваш бизнес вариант финмодели. Привлекайте тех специалистов, у которых есть опыт в вашей отрасли и которые во главу угла будут ставить не цифры, а ваш бизнес.

3. Сделать самому.

Самую первую финмодель вы можете рассчитать и сами, а уже потом уточнять и детализировать ее с профессиональными финансистами.

Что должно быть в хорошей финмодели?

Главное в хорошей работающей финмодели — это акцент на бизнесе, бизнес-процессах и нефинансовых показателях, то есть тех, через которые вы как собственник понимаете, что сейчас происходит в вашем бизнесе, оцениваете, какой объем при каких условиях сможете вытянуть. Если в финмодели есть только финансовые показатели (выручка, объем продаж за период и т. д.), то это не даст вам в моменте понимания, как пойдут дела в вашем бизнесе. Загрузка производства, количество смен, доставок, проектов, часов и т. д. — более нужные показатели, чтобы вы через модель увидели и почувствовали свой бизнес, что это реальность, а не абстрактная история.

Минимальная финмодель на старте содержит следующие элементы:

1. Сводный лист с ключевыми выводами и показателями для моделирования.

В нем вы видите общую картину вашего бизнеса при заданных параметрах и в нем можете подвигать цифры, посмотреть, что на что и как влияет.

2. План продаж (и не только в деньгах, но и в штуках и единицах проданной продукции или услуг).

3. План закупки/производства и переменных затрат.

4. Постоянные затраты.

5. Затраты на фонд оплаты труда.

6. БДДС (бюджет движения денежных средств).

7. БДР (бюджет доходов и расходов).

8. План-график инвестиций.

9. Налоговая нагрузка.

В финмодели вы должны оцифровать то, что планируете делать, то есть перевести концепцию и идею в цифры, понять, есть ли там ваша прибыль. Это позволяет заранее скорректировать свои действия. Например, если вы видите, что при таких данных не достигаете прибыли в запланированные сроки, то сразу можете решить, что можете делать по-другому.

Есть вероятность, что когда вы разработаете финмодель, то поймете, что в этот бизнес идти не стоит. И это тоже плюс — так вы сэкономите себе деньги и несколько лет жизни и сможете спокойно искать другие, более выгодные варианты.

3. Протестировать

Когда вы сделали уже все расчеты и убедились в потенциальной прибыльности своего бизнеса, не ныряйте в него с головой, обрубая все концы. Если есть возможность снизить риски и протестировать гипотезы, пока работаете в найме — по вечерам, по ночам, по выходным, — то начните с этого. И только когда гипотезы подтвердятся, когда получите не просто первые, а постоянные, пусть и небольшие доходы, тогда уже уходите в это полностью. Возможно, вам потребуется протестировать не одну гипотезу, и тогда хорошо иметь подстраховку в виде регулярных доходов. Помните, что все ваши первые действия должны идти в сторону продаж и маркетинга — до определенного объема выручки это самое важное, чем стоит заниматься. Не будет продаж, не будет клиентов — и тогда никто не узнает о самом лучшем, вылизанном на 100%, но никому не интересном продукте.

Пять советов начинающему предпринимателю

- Если вы можете не открывать свой бизнес — не открывайте. Если понимаете, что в найме можете зарабатывать достаточно или получать желаемый доход на фрилансе, то, возможно, вам и не нужен свой бизнес.

- Перед тем как начинать, проконсультируйтесь с людьми с бэкграундом в этой сфере, чтобы обсудить подводные камни, показать свои наработки, получить ценную обратную связь. Не бойтесь, что вашу идею уведут. Бизнес сейчас — это не только и не столько про идею, сколько про действия для ее реализации. Когда кто-то свежим взглядом посмотрит на ваши идеи и даже покритикует их, вы сможете себе сэкономить достаточно седых волос и денег. Простой пример. Клиент пришел с идеями нового бизнеса, начали оцифровывать через финмодель, и стало понятно, что в проекте как-то грустно с деньгами. Крутили через цифры и планы продаж и развернули бизнес в совершенно другую ипостась — и он «взлетел». А если бы реализовывали в изначальном варианте, то получили бы убытки и в итоге закрытый бизнес.

- Не бойтесь идти на риск. Первое время новый бизнес — это всегда риск, неопределенность и тестирование гипотез. Без риска бизнеса нет, и если вы к нему не готовы, то бизнес все же не для вас.

- Не забывайте о себе. Вы должны получать доход от своего бизнеса, и он должен состоять из трех частей:

· ваша зарплата как руководителя, которую вы бы платили, если бы нанимали сюда человека;

· если обеспечиваете продажи, поддержание технологии, занимаетесь финансами — платите себе за этот функционал, иначе вы искусственно будете повышать доходность своего бизнеса, не учитывая реалий;

· дивиденды, которые накопил бизнес.

Да, в финмодели вы можете получить отрицательный результат с учетом этих затрат, но зато это четко покажет, сколько вы сами инвестируете в проект. И тогда вы пойдете в честную доходность бизнеса, а не будете тешить себя иллюзиями о прибыли, просто не заплатив себе.

5. Будьте готовы к ошибкам. У вас будут ошибки в бизнесе, и это нормально. Ваша задача как собственника — детально разбираться в них и брать из этого уроки на будущее.

Мнение автора может не совпадать с мнением редакции