Страхование бизнеса от банкротства

Страхование бизнеса

Страхование — это добровольно. Можно ничего не страховать и никогда не столкнуться с потопами и кражами в магазине. А можно застраховать, а потом потратить уйму времени на выбивание денег. Или не потратить, если всё сделать правильно.

Еще о страховании:

Страховать можно имущество, товары и ответственность

Суть страховки в том, чтобы предприниматель внес немного денег, а взамен получил много, если с бизнесом что-то случилось. Если не случилось, деньги предпринимателя страховая компания оставит себе. Например, владелец магазина платит 12 000 рублей в год, а в случае пожара получает от страховой пять миллионов рублей.

Компании страхуют имущество, ответственность перед клиентами, жизнь и здоровье сотрудников.

Страхование имущества компании — владелец компании страхует любую собственность, в том числе интеллектуальную. Застраховать можно что угодно: стройматериалы и работу строителей, товары, грузы, оборудование, программы, разработки, здание торгового центра, офис, склад, да хоть мандарины — если есть риск, что они испортятся, пока едут из Испании.

Собственник коммерческих помещений в Ярославле сдавал одно из них мебельной компании. В арендованном зале прорвало трубу, вода залила торговый зал, и мебель была испорчена.

В договоре аренды был пункт: за все поломки и ущерб от неисправности труб отвечает собственник. И ему пришлось заплатить арендатору 500 000 рублей. После этого собственник застраховал торговый центр и ответственность перед арендаторами.

Имущество страхуют от пожаров, затоплений и краж.

Ответственность должностного лица — статья 15.23.1 Административного кодекса

Ответственность. Страхуют ответственность перевозчика, директора перед компанией или врачей частной клиники перед пациентами.

Компания «Шкафы и диваны» возит мебель из Италии и страхует ответственность перевозчика. Если в пути водитель забудет закрыть фуру и диваны украдут, платить за это будет страховая компания.

Ответственность директора компании тоже можно застраховать. Если директор сбежит с деньгами, свяжется с преступниками или доведет компанию до банкротства, страховая покроет убытки. Компания получит деньги от страховой, но разбираться с директором будет сама.

Ответственность директора перед компанией

Медицинские центры страхуют ответственность сотрудников. Например, пластический хирург сделал операцию так, что лицо пациента лишилось мимики. Пациент подал в суд и выиграл, а убытки возмещает страховая компания.

Страховая компания выплачивает весь ущерб клиенту, чаще через суд. А потом взыскивает деньги с сотрудника, который плохо сделал свою работу.

Работодатель может получить деньги с сотрудников и без страховой, если есть договор о материальной ответственности. Мы писали об этом.

Материальная ответственность сотрудников

Добровольное медицинское страхование, сокращенно ДМС: компания страхует сотрудников, чтобы снизить текучку кадров и выделиться среди других работодателей. ДМС — медицинское страхование и страхование от несчастных случаев: когда обычный полис не покрывает лечение, доплачивает страховая.

В добровольную страховку может входить всё, что захочет компания: услуги стоматолога, психолога, пластического хирурга — чем больше услуг, тем дороже страховка.

Сколько стоит застраховать бизнес

Цена страховки для бизнеса зависит от того, что страхуют.

Страхование имущества. Владельцу компании достаточно назвать цену здания или офиса чтобы агент рассчитал, сколько будет стоить страховка.

Цена страховки для здания стоимостью в миллион рублей — 2000 рублей в год, а для здания за десять миллионов рублей — 20 000 рублей. В среднем страховщики берут 0,5% от стоимости здания в год.

Есть факторы, по которым страховые оценивают свои риски: чем больше шансов, что наступит страховой случай, тем дороже страховка. Вот что оценивают у зданий:

- тип постройки — отдельное здание застраховать дешевле, чем киоск или павильон;

- год постройки;

- материал, из которого построено здание;

- наличие пожароохранной системы;

- этажность;

- тип арендаторов — под что и кому сдается;

- риски затопления. У парикмахерской в цоколе высокий риск затопления, поэтому страховка будет стоить дороже, чем у той же парикмахерской, но на 10-м этаже бизнес-центра;

- опасные объекты вблизи, например автозаправка или атомный реактор.

Калькуляторы на сайтах страховых не всегда показывают реальную стоимость, поэтому нужно перепроверять данные по телефону или лично у страховщиков.

Страхование ответственности. Чтобы застраховать ответственность, компания заключает договор на ту сумму, которую нужно будет возместить.

Владелец трехэтажного торгового центра страхует свою ответственность перед арендаторами на пять миллионов рублей. Страховой он платит 12 000 рублей в год. Если случится пожар или потоп, пострадавшие арендаторы получат пять миллионов рублей.

Страхование здоровья сотрудников. Стоит от 30 000 рублей в год на каждого сотрудника. Точную стоимость рассчитает страховая. Обычно расчет и подготовка договора занимают 3-7 дней.

У страховой должна быть лицензия

Чтобы точно получить деньги за страховой случай, нужно сделать две вещи: выбрать надежную страховую компанию с лицензией и внимательно прочитать договор.

У страховой компании нужно проверить:

Страховать могут только компании с лицензией.

В архиве судебных дел можно узнать, как часто страховая судится с клиентами. В разделе «Верховный суд» в поле «Текст документа» надо вписать название страховой, и появятся все дела на эту компанию.

Если на страховую заведено много судебных дел и она в них выступает ответчиком, не стоит с ней работать.

Узнать, действительно ли страховая зарегистрирована как компания, кто ей управляет и юридический адрес, можно на любом сайте для проверки контрагентов, например на сайте «За честный бизнес».

В договоре — проверить требования и условия возмещения

В договоре со страховой посмотрите на требования, которые она предъявляет к клиентам, как фиксирует убытки и какие условия возмещения предлагает.

Проверьте, написано ли в договоре, от чего именно страхуете бизнес: от пожара, наводнения или поломки газовой трубы.

Например, если страхуете помещение от потопа, в договоре должны быть пункты о проблемах с трубами и затоплении соседями.

Владелец магазина хочет застраховаться от проблем с водопроводом, с трубами и подтопления из подвала здания, потому что магазин на первом этаже, и есть риск, что в подвале прорвет трубы. Если в договоре не будет указан риск «страхование рисков от аварий в теплосетях и сетях водоснабжения, за которые несет ответственность собственник здания», денег от страховой он не получит.

Когда страхуете здание от пожара, нужно следовать пожарной безопасности: регулярно проводить инструктаж, держать в здании огнетушитель и назначить сотрудника, который будет следить за этим.

Как должны вести себя сотрудники компании, когда случится пожар или потоп, каждая страховая определяет сама и вписывает их в договор. Если случится пожар, а в здании не будет огнетушителя или сотрудник компании забудет вызвать страховую с экспертом, компенсацию могут не выплатить.

Чтобы получить деньги от страховой, нужно выполнить пункты договора и предоставить доказательства. Но просто фотографии с телефона не подойдут. Какие именно доказательства собирать, прописывается в договоре со страховой. Обычно клиент должен:

- позвонить в страховую, рассказать о происшествии и вызвать эксперта. Если в страховой нет эксперта, нужно звонить независимому. Он засвидетельствует факт пожара, потопа или другого страхового случая;

- составить акт.

Что делать, если затопило магазин

У каждой страховой компании свои требования к актам и эксперты, которые выезжают на место сразу после происшествия. Но есть основные пункты, которые должны быть в каждом акте:

- где и когда произошел страховой случай;

- кто участвует в экспертизе;

- описание места;

- есть ущерб или нет;

- данные о противопожарной безопасности или состоянии труб;

- заключение.

Мы заполнили акт на случай потопа:

Этот акт подойдет для экспертизы, если зальет помещение. Его проверил наш юрист.

Если дело дойдет до суда, суд поддержит того, кто соберет больше доказательств. Если страховая докажет, что пожар случился по вине компании, например она не соблюдала правила противопожарной безопасности, компенсацию компания не получит.

Бесплатная бухгалтерия от Модульбанка

Считаем налоги и взносы, готовим отчётность, компенсируем штрафы и защищаем от 115—ФЗ

Короче

Что можно застраховать в бизнесе:

имущество и товар;

ответственность перевозчика, сотрудников и директора;

На что обратить внимание:

судебные дела страховой;

требования в договоре;

порядок фиксирования страховых случаев.

0,5% в год

от стоимости здания в среднем берут страховщики

Как бизнесу защититься от случайной потери денег: руководство по страхованию финрисков от бывшего страховщика

Страхование финансовых рисков защищает бизнес от непредвиденного ущерба. Например, когда сделку на покупку недвижимости суд признал недействительной из-за ошибки нотариуса. Или своими действиями фирма или частный предприниматель ненамеренно нанесли ущерб клиентам, государству или другим лицам.

В этом случае возмещение ущерба возьмет на себя страховая компания, предприятию или ИП не придется тратить свои деньги.

Чтобы получить эту защиту, достаточно выбрать полис, и заключить договор. Мы расскажем, как правильно выбрать подходящую программу страхования.

Из этого руководства вы узнаете, от каких финрисков можно защититься, и на что обращать внимание при заключении договоров.

Из этой статьи вы узнаете:

- Финансовый риск — это вероятность потери средств предприятия

- Страхование финрисков классифицируется по обязательности

- Добровольные виды страхования финансовых рисков выбирают индивидуально

- Смотрите рейтинги и финансовую отчетность: при выборе страховой компании оцените ее надежность

- Три момента, которые стоит знать о программах добровольного страхования — рекомендации эксперта

На самом деле любое страхование — это защита от финансовых рисков, а не каких-либо других. Например, каско не дает гарантии, что автомобиль не получит повреждения во время дорожной аварии. После ДТП машину все равно придется восстанавливать, а если по вине водителя пострадают люди — оплатить им лечение. И эти риски страховая компания берет на себя.

Защиту имущества и финансов выделяют в отдельный пул продуктов. Бизнес всегда рискует потерять деньги. Например, партнеры и контрагенты могут не выполнить обязательства, ситуация на рынке изменится, офис ограбят, а специалист, оформляющий сделку, допустит ошибку — страхование финансовых рисков как раз о таких ситуациях.

В основном, продуктом пользуются юридические лица: производственные и торговые предприятия, представители сферы услуг, финансовые организации.

Страхование финрисков бывает обязательным и добровольным.

К обязательным видам относится страхование ответственности, которое необходимо предприятиям, чтобы начать работу. К добровольным — те, что предприятие может выбирать по желанию. Как правило, выше расценки на добровольные виды страхования — потому, что в этих случаях выше риск.

Страхуйте обязательные финриски, без этого нельзя работать на законных основаниях. Представитель малого и среднего бизнеса может легко оформить договор по обязательным видам — например, застраховать ответственность туроператора или нотариуса. Фирмы часто предоставляют эту услугу, поэтому здесь проблем с выбором полиса не возникнет.

По сравнению с предыдущим вариантом, добровольное страхование дает дополнительную защиту и включает больше факторов риска. Поэтому условия договора обсуждайте как можно детальней. Программу нужно подбирать, исходя из особенностей бизнеса.

Выбирать вид добровольного страхования стоит в зависимости от сферы работы и текущих потребностей предприятия. Например, если организация начинает работу с новым контрагентом и опасается, что он не выполнит обязательства, этот риск можно застраховать.

Страховые суммы здесь выбирает клиент, который заключает договор. Сумма выплаты не может превысить сумму фактического ущерба. То есть, если в договоре указана страховая сумма 1 миллион рублей, а ущерб составил 300 тысяч рублей, выплата составит 300 тысяч рублей.

С 1 января 2014 года защищены средства на расчетных и депозитных счетах индивидуальных предпринимателей. Также с 1 января 2019 года депозиты и средства на счетах юридических лиц, которые в соответствии с законодательством РФ относятся к малым предприятиям и находятся в Едином реестре субъектов малого и среднего предпринимательства, защищены государственной системой страхования вкладов.

К малому бизнесу, согласно Постановлению Правительства, относятся компании, в которых работает до 100 человек, и доход которых не превышает 800 миллионов рублей в год. В расчет берутся все доходы по налоговой декларации.

Страховая выплата полагается, если банк лишится лицензии. Для страхования предприятию не нужно ничего делать: государственная гарантия действует автоматически после оформления договора с банком.

На компенсацию можно рассчитывать, если банк участвует в системе страхования вкладов. Список организаций-участников программы можно найти на сайте Агентства страхования вкладов.

Компенсируется полная сумма вклада и остатков на расчетных счетах до 1,4 миллиона рублей — свыше компенсации не будет.

Один из самых актуальных видов страхования финрисков для малого бизнеса. Предприятие может защититься от потерь в результате:

- банкротства контрагента;

- невыполнения обязательств по договору.

Первый риск срабатывает, если контрагент не выполнил обязательства, и суд признал его банкротом. В договоре указывается страховая сумма, соответствующая обязательствам контрагента.

Если страхователь заказывает у контрагента оборудование на сумму 1 миллион рублей, страховщик принимает на себя ответственность в пределах этой суммы. Выплата не может превышать фактического ущерба, который получил страхователь в результате банкротства контрагента. Если предприятие получило от партнера товар на сумму 500 тысяч рублей из одного миллиона, выплата составит 500 тысяч рублей.

Риск невыполнения обязательств по договору срабатывает, если контрагент не выполняет условия договора:

- не перечисляет деньги за товар или не отгружает товар после оплаты;

- срывает срок ремонтно-строительных работ;

- не оказывает оговоренные услуги, например, отказывается транспортировать груз из-за стихийных бедствий.

Сделки страхуют на индивидуальных условиях, так как страховщик старается тщательно оценивать конкретные риски.

При оформлении договора руководителю предприятия, которое выступает страхователем, важно помнить о нюансах:

- для получения выплаты по договору страхования сделки потребуется документально подтвердить убытки;

- выплатные дела по договорам страхования сделки тщательно проверяются службами безопасности страховщиков. Для подтверждения обоснованности выплаты нужны решения судов и документы из правоохранительных органов;

- страховые компании проверяют контрагентов перед заключением договора. Страховщик откажет в заключении договора, если у него будут сомнения в надежности партнера страхователя.

Например, если контрагент не поставил товар или услугу и просто исчез, руководителю предприятия придется обратиться в полицию. Официальная информация от правоохранителей потребуется, чтобы подтвердить факт невыполнения обязательств.

Предприятие, часто заключающее сделки с новыми контрагентами, может уменьшить риски с помощью страхования. Полис защищает от финансовых потерь из-за ошибок и непреднамеренных действий.

Этот страховой продукт применяется при оформлении кредитов на покупку недвижимости. Более того, банки включают титульное страхование в число условий кредитования.

Страхование титула защищает от потерь, связанных с утратой права собственности на недвижимость. Это происходит во время судебного процесса, где могут:

- признать продавца недвижимости недееспособным;

- установить, что нотариус, оценщик или риэлтор допустили ошибку при заключении сделки;

- доказать факт мошенничества;

- установить, что купленная недвижимость находится в залоге.

После этого страхователь получает выплаты. Но этот вид полиса не защищает, когда имущество повреждено или уничтожено во время пожара или стихийного бедствия, противоправных действий третьих лиц, военных действий.

При заключении договора обращайте внимание на страховую сумму. Она должна соответствовать реальной стоимости застрахованного имущества. Стоимость титульного страхования обычно не превышает 1% от страховой суммы.

Этот финансовый продукт защищает топ-менеджеров от убытков, связанных с претензиями третьих лиц — акционеров компании, государства, клиентов или партнеров фирмы.

Они могут потерять деньги из-за непреднамеренных ошибок руководителей и потребовать компенсации. Например, когда по указанию топ-менеджера компания покупает неподходящее оборудование, акционеры и партнеры теряют прибыль и выставляют претензии.

Страховой полис покрывает:

- убытки третьих лиц из-за ошибки директора компании;

- убытки компании в результате ошибки руководителя;

- расходы руководителя на судебные издержки.

Страховые события определяет суд: во время разбирательства выясняют, совершил ли руководитель ошибку преднамеренно или нет. Такой механизм защищает страховую компанию от мошеннических схем: например, от сговора между акционерами и топ-менеджментом.

В договоре такого типа обычно указывают важное исключение из страховых событий: претензии к менеджменту со стороны мажоритарных акционеров. Это исключение защищает страховые компании от манипуляций клиентов, а еще оставляет возможность застраховать интересы миноритарных акционеров.

Этот вид страхования защищает от финансовых потерь, связанных с временным прекращением работы из-за аварии, пожара, перебоями в поставках сырья и другими обстоятельствами.

В производственном помещении произошел пожар, и пламя повреждает оборудование. Предприятию придется потратить деньги на ремонт цеха и покупку новых станков. Во время ремонта компания терпит убытки, связанные с остановкой производства.

Частичную финансовую защиту обеспечивает страхование упущенной выгоды. Важно знать особенности:

- обычно упущенную выгоду оформляют в рамках комплексного страхования. То есть, предприятию нужно застраховать имущество, ответственность и другие риски. Сумма такого договора довольно высокая;

- тарифы по страхованию упущенной выгоды в разы или даже на порядок превышают тарифы по имущественным видам страхования;

- страховая компания выплатит компенсацию, если выгода упущена по независящим от предприятия причинам.

В случае страхового события придется документально подтвердить сумму ущерба. Если предприятие не производило продукцию 10 дней из-за ремонта после аварии, придется предоставить бухгалтерские документы, которые помогут рассчитать упущенную выгоду за этот период.

Сумма выплаты не может превышать размеров фактического ущерба. Например, если предприятие перенесло уцелевшие станки в резервный цех и частично запустило производство, это будет учитываться при расчете выплаты.

Добровольно предприятию стоит страховать риски, которые зависят от сферы деятельности и особенностей работы. Но на страховую компанию нельзя переложить ответственность при заключении сомнительных сделок или при умышленных нарушениях правил работы.

Перед тем как выбирать страховой продукт, проверьте, можно ли доверять самой компании. Абсолютно правильных критериев выбора нет. Но есть возможность косвенно оценить надежность фирмы и понять, будут ли проблемы с получением выплаты.

Вот пункты, на которые стоит обратить внимание.

Если акционеры — офшорные компании, а реальных собственников установить не удается, едва ли стоит покупать программу у такой фирмы.

Найти информацию о владельцах компании можно на сайте страховщика или с помощью поисковых систем.

Страхование малого и среднего бизнеса

Все больше малых и средних предприятий используют для развития бизнеса кредитные средства, взятые под залог имущества. При этом возникает необходимость обеспечения страховой защитой имущественных интересов как самой компании, так и Банка, на случай утраты, гибели или повреждения имущества, находящегося в залоге.

СОГАЗ обладает двадцатилетним опытом работы на российском рынке и работает с ведущими кредитными организациями страны (более 200 банков-партнеров). Наша надежность подтверждена российскими и международными рейтингами, что гарантирует полное и своевременное выполнение компанией взятых на себя обязательств.

СОГАЗ осуществляет страхование недвижимого имущества: общественных и административных зданий, производственных помещений и зданий, складов, торговых помещений, типографий и т.д. Также на страхование принимается движимое имущество на складе и в обороте: от автомобилей и моторных масел до бытовой техники и продуктов питания.

Наши преимущества:

- АО «СОГАЗ» аккредитовано в более чем 200 банках;

- Индивидуальный подход к каждому клиенту;

- 20-летний опыт работы на российском рынке, позволяет нам профессионально подойти к потребностям клиента;

- АО «СОГАЗ» – один из лидеров на рынке страхования залогов юридических лиц;

- Надежность Компании подтверждена российскими и международными рейтингами;

- Нам доверяют страховую защиту крупнейшие предприятия страны;

- Широкая филиальная сеть: боле 600 отделений и офисов продаж по стране позволяют оперативно обслуживать наших клиентов;

- Надежная перестраховочная защита рисков – дополнительная гарантия выполнения обязательств;

- Взвешенная тарифная политика;

- Специальная программа для малого и среднего бизнеса;

- Возможность в рамках одного договора застраховать разное имущество одного предприятия.

Программа «Страхования залогового и лизингового имущества предприятий среднего и малого бизнеса»

Специально разработанная программа «Страхования залогового и лизингового имущества предприятий среднего и малого бизнеса» отвечает требованиям банков и лизинговых компаний по максимально оперативному заключению договоров страхования залогового и лизингового имущества.

По одному полису могут быть застрахованы на случай гибели, утраты или повреждения объекты недвижимости и движимое имущество, являющиеся залогом банка-кредитора, включая:

- общественные, административные и производственные здания

- торговые помещения и склады

- оборудование производственного / коммерческого назначения

- товарно-материальные ценности (запасы готовой продукции, материалов и т.д.), а также земельные участки.

Основные преимущества программы

Экономия денег:

- договор страхования можно заключить без предварительного осмотра объектов страхования;

- возможность застраховать имущество предприятия на его действительную (рыночную) стоимость, либо на другую сумму по вашему усмотрению (но не выше его действительной стоимости);

- возможность уплаты страховых взносов в рассрочку;

- возможность обеспечить надежной страховой защитой работников предприятия на более выгодных условиях при заключении комплексного договора страхования.

Экономия времени:

- для заключения договора страхования от Вас потребуется минимальный комплект документов;

- оформление договора страхования занимает не более 20 минут;

- Возможность выбора оптимальной страховой защиты:

- Вы можете выбрать либо фиксированный пакет рисков из предлагаемых нами, либо сформировать индивидуальный пакет по своему усмотрению;

- Вы можете оформить один полис на несколько имущественных объектов, расположенных по разным адресам;

Стоимость полиса (страховая премия) рассчитывается в индивидуальном порядке в зависимости от следующих условий:

- размера страховой суммы по секциям;

- выбранных пакетов рисков;

- наличия / отсутствия франшизы;

- мер противопожарной безопасности, предусмотренных на предприятии;

- мер по охране объектов страхования.

Как застраховаться от недобросовестного контрагента

Сегодня особенно сложно предсказать, что будет с бизнесом вашего контрагента завтра — он может внезапно остановиться, а в ходе банкротства взыскать задолженность окажется непросто. Установить обеспечения обязательств — не всегда эффективно. За рубежом в подобных случаях страхуются от банкротства. Можно застраховать и дебиторскую задолженность. В России подобные полисы тоже известны, но пока не слишком распространены.

Существует целый ряд причин, по которым страхование бизнеса не слишком распространено в нашей стране. Прежде всего отсутствует сама традиция подобного страхования. Если за рубежом ей уже сотни лет, то в России она была прервана советской властью. Страхование же времен СССР больше известно благодаря Юрию Деточкину: «От угона мы не страхуем».

И сейчас не все виды страхования бизнеса, доступные на Западе, представлены в РФ. Но даже то, что все же есть, нельзя назвать широко распространенным и по-настоящему активно продвигаемым. Страхование топ-менеджеров, дебиторской задолженности или полисы от банкротства отнюдь не являются основой бизнеса большинства российских страховщиков.

В масштабах страны объемы здесь не сравнить ни с ОСАГО, ни со страхованием жизни. На добровольный спрос вообще приходится менее трети нашего рынка, основное же в России — это обязательное и вмененное страхование.

Но и со стороны бизнеса спрос на полисы не слишком велик. Одна из причин этого в том, что страховые компании нередко не производят выплаты сразу и требуется взыскивать их через суд. Если посмотреть судебную практику, то даже крупнейшие российские компании ведут достаточно большое количество таких споров. Тем не менее, во времена пандемии стоит внимательнее рассмотреть такие способы снижения рисков и попробовать оценить их плюсы и минусы применительно к своей ситуации.

Что такое страхование от банкротства

К наиболее частым вариантам страхования относятся:

- страхование груза;

- страхование ответственности перевозчика;

- страхование имущества;

- страхование общей ответственности;

- страхование сотрудников;

- страхование автотранспорта.

Однако на практике сегодня есть новые виды деятельности — например, интернет-трейдинг, связь, телекоммуникации, гемблинг — которые не предполагают прямого страхования.

При этом специалисты говорят о росте количества банкротств после коронавируса. Это касается как физических, так и юридических лиц.

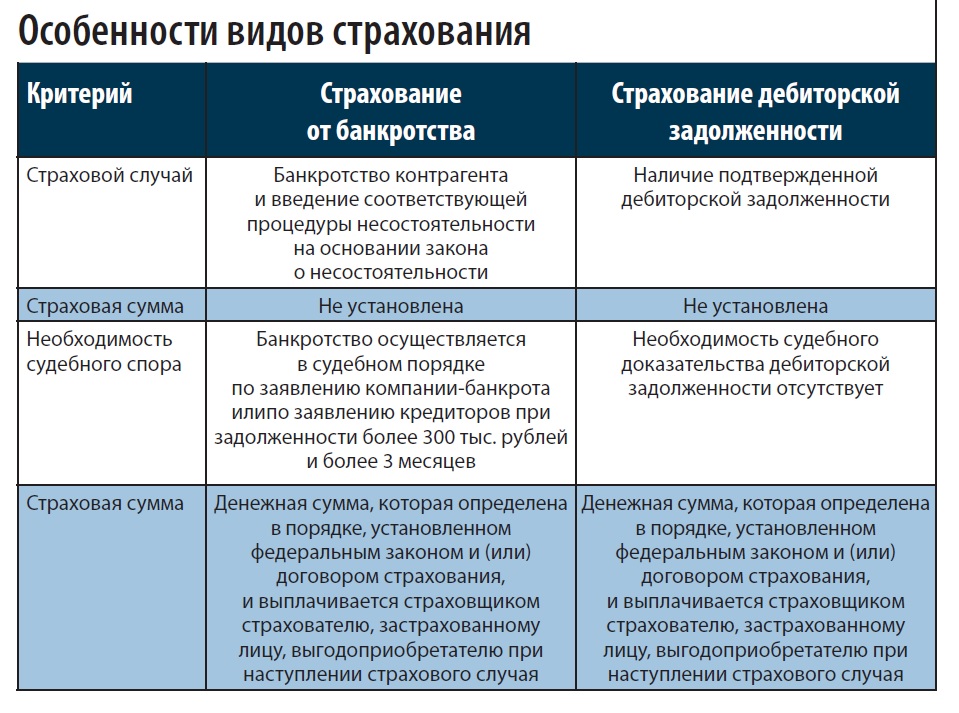

Страхование от банкротства контрагентов — это форма страхования вашего бизнеса от риска возникновения убытков в результате неоплаты контрагентами ранее поставленного им товара с отсрочкой платежа по причине того, что они обанкротились.

Проблемой такого страхования можно назвать достаточно долгую процедуру банкротства. В среднем она длится 27 месяцев, а в некоторых случаях — по 5, 7 или даже 10 лет. Таким образом, и процедура взыскания задолженности также может затянуться, ведь фактически необходимо дождаться признания компании банкротом. К тому же может случиться так, что должник в процессе банкротства подпишет мировое соглашение и вообще не будет объявлен несостоятельным.

Плюсы и минусы страхования дебиторской задолженности

Страхование дебиторской задолженности — это страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. В отличие от страхования от банкротства, при страховании дебиторской задолженности не нужно ожидать, пока кто-то из контрагентов подаст на банкротство.

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия по банковским кредитам. При этом застрахованная дебиторская задолженность может служить предметом залога для банка. Но важно внимательно читать условия договора и обращать внимание на то, какая дебиторская задолженность по условиям договора может быть взыскана и в какое время.

Среди основных недостатков страхования дебиторской задолженности можно отметить достаточно высокую стоимость услуги. Страховая премия может составлять от 0,9 до 9% застрахованного объема продаж с рассрочкой платежа. Кроме того, может понадобиться дополнительная отчетность, например отчет о дебиторской задолженности.

Страховая компания может отказать в страховой выплате (например, если не была проведена инвентаризация), следовательно, достаточно сложно подтвердить размер дебиторской задолженности. Кроме того, нельзя рассчитывать на получение выплаты через 10 дней, как правило, просрочка платежей должна составлять более 2 месяцев, а реально получить выплаты при просрочке более 5 месяцев. При этом важно помнить, что мало застраховать задолженность, необходимо также соблюсти претензионный порядок ее взыскания.

Сходства и различия

У страхования от банкротства и страхования дебиторской задолженности существуют свои особенности.

Важно, что в настоящее время возможно использовать и комплексные варианты страхования, например страхование от предпринимательских рисков. Этот вид страхования предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов организации-страхователя, вызванных следующими причинами:

- внеплановые простои в производственной деятельности из-за поломки оборудования или аварии;

- неисполнение или ненадлежащее исполнение договорных обязательств контрагентами страхователя;

- понесенные страхователем судебные и иные непредвиденные расходы;

- банкротство предприятия.

Такое комплексное страхование также имеет свои особенности:

1. по общему правилу договор страхования должен быть заключен в письменной форме (п. 1 ст. 940 ГК РФ). Несоблюдение письменной формы влечет недействительность договора;

2. договор страхования может быть заключен путем составления одного документа либо вручения организации (страхователю) страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Условия договора страхования могут быть установлены в едином документе, подписанном сторонами, страховом полисе, а также в правилах страхования;

3. по договору имущественного страхования могут быть, в частности, застрахованы не только случаи, связанные с рисками утраты (гибели), недостачи или повреждения имущества, но и предпринимательские риски, а также риски профессиональной ответственности страхователя (ст. 929–933 ГК РФ).

Как выбрать страховщика

Шаг 1. Важно посмотреть рейтинг страховой компании

Конечно, рейтинг страховой компании не решает все в выборе именно такого партнера по страхованию, тем не менее есть компании, которые давно существуют на рынке, исполняют свои обязательства. Есть множество рейтингов. И официальные, и неофициальные. Но, чтобы понять, с какой компанией вы имеете дело, необходимо приложить усилия для изучения вопроса.

Шаг 2. Целесообразно посмотреть отчетность страховой компании

Сегодня отчетность страховых компаний можно легко найти в Интернете, как и отчетность любого контрагента. К слову, если вы будете использовать страхование от банкротства и страхование дебиторской задолженности, то и вы, и страховая компания будете проверять, чтобы ваш контрагент не имел признаков банкротства. В противном случае страховая компания просто откажет в страховой выплате, в связи с тем что компания могла иметь сведения о признаках банкротства контрагента.

Кроме того, важно помнить, что и сам страховой рынок чувствует себя не лучшим образом, поэтому нет гарантии, что страховщик и сам не обанкротится.

Снижение грузоперевозок в связи с остановкой работы отдельных видов производств, предприятий сферы торговли и услуг стало причиной резкого сокращения премий по страхованию грузов: −35,4% совокупно у опрошенных компаний. Падение реальных доходов населения, сокращение продаж новых автомобилей, в том числе в кредит, а также снижение частоты использования автотранспортных средств привели к отказам от страхования автокаско: объем премий среди проанкетированных компаний в сегменте за май — апрель 2020-го сократился на 22,7% по сравнению с аналогичным периодом прошлого года.

Шаг 3. Необходимо проверить условия выплат по договору страхования

Важно внимательно прочитать сам договор страхования, особенности, связанные со страхованием, а также следующие пункты договора страхования:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Также посмотрите судебную практику. Есть случаи, когда страховые компании массово не выплачивают клиентам. Логика достаточно простая: «Деньги сегодня дороже, чем деньги завтра».

Особенности страхования при пандемии

Если выбирать из банковской гарантии или страхования, то гарантии чаще погашаются банками, а затем банк будет самостоятельно производить взыскание с третьего лица. Если гарант выплатил денежную сумму бенефициару по банковской гарантии, он вправе в регрессном порядке взыскать ее с принципала. То есть с лица, которое не исполнило обязательство по сделке, обеспеченное банком.

Банковскую гарантию сложнее оформить принципалу, так как банк тщательно проверит его финансовую устойчивость, прежде чем выдать документ. Кроме того, для обеспечения госконтрактов закон требует оформления только банковской гарантии, а не страховки (ст. 45 закона № 44-ФЗ о госзакупках). Поэтому если требуется застраховать свои риски в отношении госзакупок, то страхование однозначно не подойдет.

Страхование ответственности, в отличие от банковской гарантии или поручительства, по своей сути не предполагает права регресса. Таким образом, могла возникнуть ситуация, когда недобросовестный подрядчик или поставщик, изначально не собираясь выполнять свои обязательства, забирал бы себе предоплату. При этом страховая компания должна была бы выплатить за него деньги и не имела бы права взыскать с него присвоенные средства.

Невыплаты по договорам страхования во время пандемии обосновывали форс-мажорными обстоятельствами. Ведь действительно, введение выходных дней, особый режим, признание Торгово-промышленной палатой коронавируса чрезвычайной ситуаций — все это играло на руку страховым компаниям в спорах о форс-мажоре. В случае страхования от банкротства или страхования дебиторской задолженности нет гарантии, что в случае повторения пандемии страховые компании не будут отказывать в страховых выплатах в связи с форс-мажорными обстоятельствами.

Еще одна особенность состоит в том, что рынок такого страхования является достаточно узким. Многим страховым компаниям легче работать с проверенными страховыми продуктами. К наиболее знакомым для граждан обязательным видам страхования относятся обязательное пенсионное страхование, обязательное медицинское страхование и ОСАГО.

Например, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования.

Новые виды страховых услуг если и будут развиваться, то крайне медленно.

В заключение необходимо отметить, что страхование дебиторской задолженности является оптимальным вариантом страхования, но стоит помнить, что страховая компания может сразу не осуществить выплаты и придется отстаивать свои права в судебном порядке.

Когда банку крышка. Как застраховать деньги от банкротства финорганизации

Центробанк продолжит отзыв лицензий у неликвидных финансовых учреждений: в этом году рынок могут покинуть как минимум 60 банков. Такие данные приводятся в исследовании агентства «Эксперт РА». При этом без лицензии могут остаться пять кредитных организаций из топ-50 из-за недостаточного объема капитала, необходимого для покрытия кредитных рисков.

«Оздоровление банковского сектора считать завершенным еще преждевременно, поскольку с 2013 года доля убыточных банков с неэффективной бизнес-моделью выросла с 10% до 25%. В этой связи в 2018 году мы ожидаем ускорения темпа отзыва лицензий», — говорится в сообщении агентства.

Аналитики не уточняют, какие именно финансовые организации могут покинуть рынок, однако указывают, что в зоне риска те банки, которые не адаптировались к новой системе риск-ориентированного надзора и не перешли к менее рискованной кредитной политике.

Банковский депозит — самый популярный у соотечественников инвестиционный инструмент. В прошлом году на вкладах россияне хранили почти 26 трлн рублей (данные Агентства по страхованию вкладов). Как застраховать свои сбережения в случае отзыва у банка лицензии? Рассказывает АиФ.ru.

Выбираем только застрахованный вклад

Проценты по банковским депозитам снижаются параллельно с ключевой ставкой Центробанка. На сегодняшний день она составляет 7,75%. Если банк предлагает процент по вкладу выше этой цифры, во-первых, он, скорее всего, испытывает сложности с ликвидностью и ему во что бы то ни стало надо привлечь средства. Во-вторых, что наиболее вероятно, перед вами финансовое учреждение, не являющееся участником системы страхования вкладов (ССВ). Запомните: ни одному самодостаточному банку не может быть выгодно предлагать депозиты с двухзначной ставкой.

Если вклад не будет застрахован, а банк, которому вы доверили сбережения, лишится лицензии, вы потеряете все деньги.

Перед тем как отнести сбережения в банк, убедитесь, что он сотрудничает с АСВ. Сделать это можно на официальном сайте агентства.

Распределяем сбережения

Банк-участник ССВ с привлекательной ставкой по вкладу нашелся, время нести сбережения в отделение и открывать депозит. Сразу напомним, что в России застрахованы вклады до 1,4 млн рублей. Это сумма с учетом процентов, то есть, отдавая деньги банку, убедитесь, что к концу действия депозита его размер вместе с начисленными процентами не превысит 1,4 млн рублей. Если же вы располагаете суммой, превышающей страховое возмещение, распределите ее по разным банкам.

Кстати, если вы несете в банк кругленькую сумму, будьте готовы подтвердить, что заработали ее законным путем. Финансовые организации, по требованию Центробанка, обязаны контролировать все операции от 600 тысяч рублей. Как правило, справку о доходах в банке просят не на этапе оформления вклада, а в тот момент, когда клиент пришел за своими деньгами и причитающимися процентами. Не подтвердил законность доходов? Деньги останутся в банке.

Не выводим все деньги за один раз

Даже если вам повезло и вы успели забрать деньги из финансовой организации до отзыва у нее лицензии, это вовсе не означает, что вы останетесь при своих. Агентство по страхованию вкладов массово судится с клиентами покинувших рынок банков. Как ранее писал «Коммерсантъ», АСВ подало 400 исков об оспаривании средств к клиентам «Татфондбанка», «Военно-промышленного банка», «Интехбанка». В чем вина вкладчиков этих банков? В том, что они вывели свои накопления из кредитного учреждения, а у него через несколько дней отозвали лицензию. Суды массово принимают сторону агентства, и обязывают вкладчиков вернуть деньги АСВ. АСВ, в свою очередь, частично возвращает клиентам взысканные средства. Но только до 1,4 млн рублей. А если сумма больше, то горе-вкладчик попадает в т. н. реестр кредиторов, то есть гарантии возврата остальных средств нет.

Если вам вдруг кажется, что с банком, которому вы доверили сбережения, происходят странные вещи, например, он меняет график работы или ограничивает денежные операции, не спешите снимать все деньги. Если у кредитного учреждения действительно проблемы и со дня на день у него отзовут лицензию, впоследствии на вас может подать в суд АСВ, требуя вернуть деньги.

Храним договор и платежки

Обязательно сохраните договор об открытии депозита. Если вклад пополняемый, то сохраняйте каждый документ, подтверждающий внесение средств на счет. Это необходимо на тот случай, если у банка отзовут лицензию, а вы не попадете в реестр АСВ для выплат. Такое возможно, если финансовая организация выводит деньги вкладчиков на баланс. Проще говоря, переводит средства на свои счета, а клиентам в случае необходимости дает «липовые» справки, где фигурирует та сумма, которую они внесли.

Страховка от банкротства

Открытие и создание бизнеса во все времена было связано с высокими рисками. Предприниматели, открывая компанию, всегда встречаются со множеством ситуаций, который в любой момент могут привести или к серьезным убыткам, или вовсе к банкротству.

Открытие и создание бизнеса во все времена было связано с высокими рисками. Предприниматели, открывая компанию, всегда встречаются со множеством ситуаций, который в любой момент могут привести или к серьезным убыткам, или вовсе к банкротству.

Несмотря на то, что сегодня гораздо проще организовать собственный бизнес, на его пути все равно встречается множество рисков. Статистика показывает, что минимум один раз в 4-5 лет у компании возникают серьезные проблемы, которые негативно влияют на работу.

Содержание:

В результате таких воздействий около 40% фирм малого бизнеса уходят с рынка и меняют направление своей деятельности. При этом каждая вторая компания уже закрывается в первый год своей работы.

Однако у современных компаний есть как большие проблемы, так и большие возможности по защите от банкротства.

Страховая защита компании от банкротства

Страховые организации не стоят на месте и постоянно разрабатывают новые виды услуг, чтобы удовлетворить каждого клиента.

Страховые организации не стоят на месте и постоянно разрабатывают новые виды услуг, чтобы удовлетворить каждого клиента.

Однако для различных компаний предложения все равно могут сильно отличаться. Так для крупных фирм организации предлагают индивидуальные пакеты услуг, которые подбираются специально под фирму.

В этом случае учитывается множества факторов, среди которых важную роль играют активы компании. Именно они делают крупные фирмы более стабильными, менее подверженными рискам и привлекательными клиентами.

Для предприятий среднего и малого бизнеса страхование, в большинстве случаев, ограничивается типовыми услугами. Однако и здесь существует множество факторов, которые могут учитывать при заключении договора, расчет суммы покрытия и стоимости полиса.

В набор видов страхования, которые обеспечивают защиту предприятия от банкротства, входят:

- страхование имущества;

- страхование ответственности директоров и компаний перед третьими лицами;

- страхование от простоя и перерыва производства;

- медицинское страхование работников компании;

- страхование ответственности за качество продукции (работ, услуг).

Виды страхования от банкротства

Страхование имущества покрывает такие виды рисков, как: повреждение, пожар, стихийное бедствие, совершение преступных действий третьих лиц и т.д. Объектами покрытия в этом случае являются оборудование, автотранспортные средства и недвижимость.

Страхование имущества покрывает такие виды рисков, как: повреждение, пожар, стихийное бедствие, совершение преступных действий третьих лиц и т.д. Объектами покрытия в этом случае являются оборудование, автотранспортные средства и недвижимость.

При страховании ответственности компании перед третьими лицами покрываются риски, которые связаны с возникновением ущерба, причиненного физическим или юридическим лицам, не состоящими в договорных отношениях с компанией.

Защита рисков, связанных с обстоятельствами, которые приводят к простою или остановке производства на длительное время, позволяет покрыть убытки вследствие такой приостановки производства. В данном случае возмещается упущенная выгода из-за остановки работы предприятия.

Защита работников компании покрывает расходы, которые связаны с возмещением вреда по страхованию жизни и здоровья работников предприятия. Такой полис позволяет избежать серьезных затрат в случае травм на производстве.

Также договор страхования способ увеличить лояльность со стороны высококвалифицированных сотрудников.

Покрытие рисков ответственности за качество товаров

Страхование товаропроизводителей ответственных за качество продукции (работ, услуг). В этом случае будет происходить возмещение убытков и расходов, связанных с претензиями по качеству продукции.

Страхование товаропроизводителей ответственных за качество продукции (работ, услуг). В этом случае будет происходить возмещение убытков и расходов, связанных с претензиями по качеству продукции.

Такие претензии могут возникнуть к любому предприятию, которое находится в цепочке реализации товаров (производитель, дистрибьютор, поставщик, продавец и т.д.).

Последний вид защиты особенно актуален для компаний, которые собираются выходить на международный рынок и экспортировать свои товары. В международной практике наличие данного вида страхования увеличивает доверие со стороны партнеров и клиентов.

Кроме того, в некоторых странах законодательством установлены большие штрафы за нанесение вреда некачественными товарами. И такие штрафы в несколько раз превышают нанесенный ущерб, что увеличивает финансовый риск банкротства или приводит к огромным убыткам.

Если договор на титульное страхования сделки был заключен не в рамках ипотечного кредитования и не касается недвижимости, которая находится в залоге, то сумму возмещения получит собственник объекта, который лишился на него прав.

До заключения договора титульного страхования сделки компания-страхователь выполняет предстраховую экспертизу с привлечением профессиональных специалистов. Более подробно об этом виде страхования читайте здесь.

Наличие защиты ответственности за качество товаров (услуг, работ), является дополнительным преимуществом для компаний, которые собираются продавать свои акции на зарубежных фондовых биржах.

Стоимость страхования имущества юридических лиц

Сумма покрытия устанавливается по соглашению сторон, при этом для страхования имущества юридических лиц стоимость не превышает цену самого имущества.

Сумма покрытия устанавливается по соглашению сторон, при этом для страхования имущества юридических лиц стоимость не превышает цену самого имущества.

При защите ответственности сумма может устанавливается как общая на весь период действия полиса, так и различными лимитами (на одну претензию, на один страховой случай, на одно физическое или юридическое лицо, и т.д.).

На стоимость полиса могут влиять множество различных факторов. В число таких факторов входят:

- срок договора,

- период работы компании,

- наличие страховых случаев в предыдущие годы и т.д.

[tip]Стоит заметить, что оформление нескольких полисов в одной компании обходятся дешевле.[/tip]

Также для более конкретной и объективной оценки возможных рисков, страховая организация может потребовать дополнительные документы и сведения. После чего будет окончательно установлена стоимость страховки.

Правила страхования туроператоров предусматривают франшизу – часть ущерба, которая не будет покрываться страховой организацией. Кроме того, несмотря на то, что в полисе указывается размер покрытия, дополнительно могут быть установлены лимиты ответственности за причиненный ущерб.

Срок действия полиса определяется сторонами сделки самостоятельно, но зачастую он равен периоду строительства, указанному в смете. О правилах страхования строительно монтажных работ узнайте здесь.

Для снижения цены полиса можно применять и франшизу (размер невозмещаемого ущерба) как условную, так и безусловную.

Современный бизнес все больше понимает необходимость страхования. Это позволяет снизить финансовый риск банкротства до минимума. Нестабильная обстановка в экономике, стихийные бедствия, аварии, злоумышленники, поломки оборудования и множество других факторов могут негативно сказать на работе предприятия. Все это в результате может привести к серьезным убыткам.

[tip]Особенно важна защита от банкротства при выходе на международный рынок. Связано это с тем, что в международной практике это повсеместное явление. Компании, которые не прибегают к оформлению страховки, попадают в категорию ненадежных.

[/tip]

Наличие полиса позволяет расширить круг партнеров, привлечь новых клиентов, капитал и расширить компанию.