Письмо об обучении сотрудников

Готовим приказ на обучение сотрудника

Обучение или повышение квалификации

Распространенная ошибка при оформлении необходимых документов заключается в непонимании того, каким именно видом образовательных услуг предстоит воспользоваться компании. Зачастую знак равенства ставится между обучением и повышением квалификации, что является неверным. Для того чтобы развести эти понятия, следует обратиться к Федеральному закону «Об образовании Российской Федерации» от 29.12.2012 № 273-ФЗ . Статья 73 классифицирует профессиональное образование по трем программам:

| Программа | Объект | Цель |

| Профессиоанльной подготовки | Лица, ранее не имевшие профессии рабочего или должности служащего | Первичное получение профессии рабочего или должности служащего |

| Профессиональной переподготовки | Лица, уже имеющие профессию или должность | Получение новой профессии или новой должности |

| Повышения квалификации | Лица, уже имеющие профессию или должность | Последовательное совершенствование имеющихся знаний, умений и навыков по имеющейся профессии или должности |

Когда необходимо отправить

Ст. 196 ТК РФ наделяет работодателя правом самостоятельно определять необходимость развития сотрудников. Исключение составляют случаи, когда выполнение работником той или иной деятельности невозможно без первичной профессиональной подготовки или дополнительного образования (ст.196 ТК РФ). Например, медицинский работник не допускается до манипулирования новейшим оборудованием, если он не прошел соответствующий курс повышения квалификации. Кроме того, для отдельных групп работников законодательно регламентирована периодичность прохождения допобучения или проверки знаний. В коммерческих предприятиях это касается прежде всего работников, ответственных за охрану труда. Приказ 1 29 обучение по охране труда предписывает руководителям и специалистам организации проходить проверку знаний не реже, чем один раз в три года.

Документы для направления

Трудовое законодательство не предусматривает конкретного алгоритма направления сотрудника на учебу и не обязывает организацию иметь соответствующий локальный нормативный акт. Однако если речь идет об образовании за счет предприятия, то работодатель заинтересован в максимально корректном оформлении сопутствующих документов. Перечислим основные из них:

- Договор с лицензированным поставщиком образовательных услуг.

- Приказ о направлении работника на учебу.

- Соглашение с работником о получении дополнительного образования.

Первые два документа принципиально важны, если работодатель планирует освободить плату за образовательные услуги от обложения НДФЛ в соответствии с п. 21 ст. 217 Налогового кодекса РФ. Что касается соглашения с работником, то данный документ призван обезопасить работодателя от финансовых потерь, согласно ст. 249 ТК РФ, в случае увольнения сотрудника

Как правильно составить приказ о направлении на обучение

Приказ является основанием для посещения сотрудниками занятий в рабочее время. Законодательство не определяет четких требований к оформлению данного документа. Тем не менее, в текст приказа необходимо включить указание на то, что учеба персонала осуществляется за счет предприятия и в его интересах. Рекомендуется развернуто изложить причину, по которой работник или группа нуждается в профессиональной подготовке, переподготовке или повышении квалификации. Только при соблюдении этих условий работодатель может рассчитывать на то, что затраты на образование будут учитываться при исчислении налога на прибыль. В качестве примера предлагаем приказ об организации обучения по охране труда.

Образец приказа на обучение сотрудника

Что работник должен предоставить после обучения

Обязанность сотрудника что-либо предоставлять руководству по результатам прохождения образовательного курса не регламентирована законом. Однако работодатель вправе включить подобный пункт в локальный нормативный акт и соглашение с работником, сформулировав его на свое усмотрение. Как правило, от человека, завершившего учебу, требуется предоставление документа, подтверждающего данный факт. В некоторых случаях руководство может запросить справочные и методические материалы, полученные учащимся на занятиях. Кроме того, распространена практика проведения внутренней оценки эффективности обучения, в ходе которой от сотрудника требуется подтвердить на практике полученные знания. Данная процедура также должна фигурировать в локальном нормативном акте.

Как направить сотрудника на обучение?

Ваш работник просится на курсы ораторского мастерства. Вы не против, но не знаете, как это оформить? Что указать в распоряжении? А может, достаточно просто оплатить счет? Поговорим о том, какие документы надо оформить и как правильно составить договор с образовательным учреждением или компанией-провайдером.

Зачем нужны документы?

Ранее мы подробно рассказывали о внутренних документах организации (положение о обучении, годовой план и пр.), которые не являются обязательными и используются далеко не всеми. Закон не требует составлять эти ЛНА, особенно, если речь идет о внутреннем обучении. Однако если для обучения сотрудников вы решили воспользоваться услугами сторонней компании, позаботьтесь о том, чтобы отношения с ней были оформлены документально. Это упорядочит отношения между всеми участниками процесса и избавит вас от возможных споров в случае нарушения договоренностей.

Приказ или распоряжение?

После того как определены цели, вид и форма обучения, выбрана организация или обучающее мероприятие, составьте распоряжение о направлении на обучение. «В распоряжении указываем даты, образовательное учреждение или компанию-организатора мероприятия и, конечно, состав обучающихся. Распоряжение можно составить на одного или нескольких сотрудников, если вы направляете на обучение целую группу. И в данном случае неважно, о чем речь: об однодневном семинаре или продолжительном курсе в институте повышения квалификации», — рассказывает менеджер по обучению персонала компании СКБ Контур Наталия Фефелова.

Распоряжение о направлении на обучение — это внутренний документ, вместе с договором и счетом он передается в бухгалтерию на оплату. Дополнительно к распоряжению можно использовать форму приказа, в этом случае не забудьте отразить его в личном деле сотрудника. Закон не обязывает работодателя составлять эти документы, но они помогут зафиксировать договоренности с сотрудником, которого вы направляете на обучение.

Приказы на переподготовку и повышение квалификации составляйте легко и быстро в программе Контур-Персонал.

Что вписать в договор на обучение?

Договор с поставщиком образовательных услуг — это следующий этап. Многие крупные компании согласуют их с юридической службой, ведь чаще всего подписанию подлежит договор, предложенный контрагентом. Если у вас нет своего юриста, обратите внимание на несколько важных моментов.

Первоначально проверьте наличие лицензии у образовательного учреждения. Ее данные должны быть внесены в договор. «Обучение в осуществляется на основании договора с российскими образовательными учреждениями, имеющими соответствующую лицензию, либо иностранными образовательными учреждениями, имеющими соответствующий статус. Образовательную деятельность могут вести муниципальные учреждения, государственные организации и негосударственные с теми организационно-правовыми формами, которые предусмотрены гражданским законодательством РФ (Закон РФ 29.12.2012№ 273-ФЗ «Об образовании в Российской Федерации»). О чем это говорит? Это значит, что организации, зарегистрированные как ОАО или ЗАО и т.п. не могут вести образовательную деятельность», — разъясняет старший бухгалтер по расчетам с контрагентами компании СКБ Контур Елена Поскидова.

В предмете договора фиксируется название курса/мероприятия, число обучающихся, количество часов или период обучения. Программа должна быть составлена заранее и приложена к договору. «Если для вас принципиально, чтобы семинар провел тот или иной преподаватель или была освещена определенная тема, настаивайте, чтобы эти данные были внесены в договор. Это позволит решить вопросы о переносе или отмене мероприятия, — рекомендует Наталия Фефелова. – Бывает так, что на момент подписания договора точная программа мероприятия еще не сформирована. В таком случае укажите срок, до которого компания-провайдер предоставит вам ее вам на согласование».

Отдельным пунктом стоит оговорить порядок завершения обучения: при каких условиях курс считается успешно завершенным, как оцениваются (и оцениваются ли вообще) результаты, выдается или нет сертификат/удостоверение и пр.

А что насчет оплаты?

В самом договоре на образовательные услуги, прописывая порядок оплаты, важно указать стоимость участия одного человека, даже если на обучение или конференцию вы направляете группу сотрудников. В этот же раздел могут быть включены данные по оплате сопутствующих услуг: проживания, питания, методических материалов, прочие затраты.

«Проверьте, чтобы в договоре присутствовала информация о порядке перевода средств: предоплата, постоплата, размер аванса, если платеж делится на части. И конечно, нельзя забывать о закрывающих документах. Что это будет: акт выполненных работ, счет-фактура (если услуги облагаются НДС) или универсальный передаточный документ? Если сумма не облагается налогом на добавленную стоимость, контрагент должен указать, почему он не является резидентом по НДС», — дополняет Елена Поскидова.

Избежать спорных и даже конфликтных ситуаций в будущем можно, если подробно расписать основания отмены или переноса мероприятия и порядок возврата денег в случае, когда обучение не состоялось или не соответствовало согласованной программе.

После согласования всех положений договора, наступает этап оплаты. Получив от образовательного учреждения счет, проверьте, чтобы данные в нем совпали с информацией из договора.

Какие «закрывашки» нужны?

Контрагент может переслать вам акт выполненных работ, счет-фактуру (если услуги облагаются НДС) по почте или передать вместе с вашими сотрудниками. Правила их заполнения общие, никаких особых требований к ним нет.

Главное помнить, что распоряжение, договор, лицензия, программа, копия удостоверения/свидетельства о прохождении обучения, акт оказанных услуг, счет-фактура — все эти документы подтверждают факт оказания услуг и являются основанием для перечисления денег компании-организатору. А правильность их оформления поможет избежать конфликтных ситуаций с контрагентом, избавит вас от рисков получить некачественную услугу или вовсе потерять деньги.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

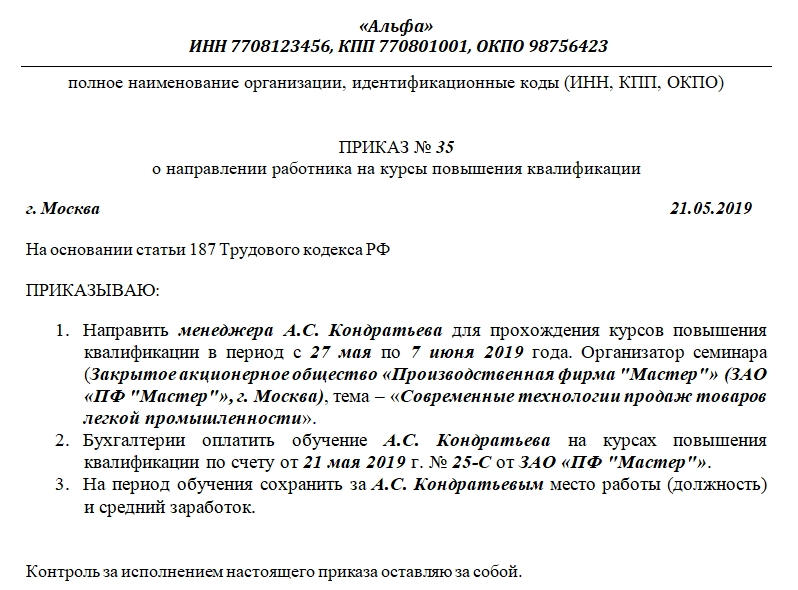

Приказ о направлении на курсы повышения квалификации

Приказ о направлении на курсы повышения квалификации ─ это составленный в произвольной форме документ, который подтверждает намерение директора фирмы или организации послать сотрудника на курсы повышения квалификации.

Зачем отправлять на курсы повышения квалификации

Директор фирмы/организации заинтересован в том, чтобы у него работал высококвалифицированный персонал, который способен эффективно справиться с работой в кратчайшие сроки. А это означает, что фирма либо организация:

- будет постоянно экономически развиваться;

- сможет в условиях рынка конкурировать с другими фирмами;

- сможет быстро принимать решения, связанные с текущими, стратегическими и организационными вопросами.

Формы повышения квалификации

Согласно п. 41 Типового положения работник может повышать свою квалификацию:

- отрываясь от трудовой деятельности;

- не отрываясь от трудовой деятельности;

- частично отрываясь от трудовой деятельности;

- по индивидуальной форме обучения.

Согласно ст. 187 ТК РФ если сотрудника отправили учиться, оторвав его от работы, то за ним обязательно должны сохраниться место работы, его должность и средняя заработная плата. Если сотрудник был отправлен учиться в другой регион, то ему обязательно должны заплатить не только командировочные расходы, но и выплатить среднюю зарплату за весь период нахождения в служебной командировке.

Если сотрудник повышает свою квалификацию, не отрываясь от трудовой деятельности или частично отрываясь от нее, то он должен получить зарплату за фактически отработанное время. Если работник учится и работает одновременно, то согласно ст. 91 ТК РФ совокупная продолжительность рабочего времени не должна быть выше ежедневной нормы.

Кто решает отправлять сотрудников на повышение квалификации

Кого отправить на курсы повышения квалификации, решает директор фирмы либо организации. Перед тем как принять решение, он анализирует трудовые функции сотрудника и стоящие перед ним задачи (например, изучить новое оборудование или получить новый разряд в квалификации).

Сведения, которые должны быть отображены в документе

В приказе должно содержаться следующее:

- полное название организации;

- заголовок документа;

- где был составлен приказ;

- регистрационный номер;

- дата, когда был составлен документ;

- указание на статью ТК РФ и причину, почему возникла производственная надобность;

- ФИО человека, которого собираются отправить;

- его должность;

- срок обучения (дата начала и дата окончания);

- полное наименование учебного заведения;

- аргументация необходимости обучения;

- условия прохождения обучения;

- сумма оплаты за обучение;

- размер компенсации;

- ФИО человека, несущего ответственность за учебу;

- регистрационный номер трудового договора или доп. соглашения, на основании которого проводится направление;

- подпись того, кого направляют;

- подпись директора;

- подпись специалиста отдела кадров;

- подпись главного бухгалтера.

Если организация планирует отправить на повышение квалификации несколько сотрудников, то тогда оформляется единый документ с перечнем всех фамилий. Если работник должен отправиться на обучение в другой регион/город, то дополнительно издается приказ о его командировке.

Требования, которые необходимо соблюдать при заполнении документа

Во время составления приказа, надо соблюдать следующие требования:

- Придерживаться установленного законом расстояния между краями страницы и текстом.

- Документ должен быть на белом и высококачественном листе бумаги формата А4.

- Прописывать дату документа арабскими цифрами или словесно-цифровым способом.

- В документе должны быть все подписи плюс их расшифровка.

- Печать.

Ошибки, которые допускают во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

- не проставлена или поставлена неправильная дата составления документа;

- отсутствует ФИО человека, которого должны отправить на обучение;

- дописывание текста простым карандашом или ручкой другого цвета;

- запись сделана неразборчивым почерком;

- помарки, исправления;

- орфографические ошибки;

- неправильно указано полное наименование учебного учреждения;

- неправильно указано наименование организации;

- искусственное состаривание документа;

- затирка ластиком текста.

Как исправить допущенные ошибки

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно лишь тогда, если ошибка была замечена:

- до того, как была поставлена подпись руководителя;

- в момент подписания.

- Издать новый приказ. Но перед тем как приступить к изданию нового документа, необходимо создать аннулирующий приказ, в котором присутствуют ошибки. В нем должно содержаться следующее:

- регистрационный номер приказа;

- дата, когда он был составлен;

- название документа;

- начало текста в приказе должно начинаться со слов: «Признать утратившим силу»/«Считать недействительным»;

- кратко, почему его решили отменить;

- кто несет ответственность за исправления;

- подпись.

Заключение

Итак, если директор хочет достичь отличных результатов для своей организации, он всегда будет стремиться отправлять своих сотрудников на повышение квалификации, чем будет способствовать увеличению «текучки» штата сотрудников. Ведь он понимает, что лучше иметь своих уже проверенных людей и расширять их круг интересов и знаний, чем регулярно искать и проводить собеседования при приеме на работу новых сотрудников и учить их «с нуля». Что касается сотрудников организации, то для них повышение квалификации является большим плюсом, так как они могут улучшить свои уже имеющиеся знания, а также поделиться и перенять опыт других сотрудников, работающих в аналогичной сфере.

А еще, как правило, в зависимости от уровня подготовки высококвалифицированному персоналу повышают оклады и ставки.

Сотрудник направлен на профессиональную переподготовку: как правильно оформить документы

Работодатель направил работника на профессиональную переподготовку (дополнительное образование). Образовательное учреждение направило справку-вызов. Как правильно необходимо оформить направление работника на обучение?

В случаях, предусмотренных ст.ст. 173-176 ТК РФ, работникам, направленным на обучение работодателем или поступившим самостоятельно на обучение по имеющим государственную аккредитацию программам бакалавриата, программам специалитета или программам магистратуры по заочной и очно-заочной формам обучения; осваивающим программы подготовки научно-педагогических кадров в аспирантуре (адъюнктуре), программы ординатуры и программы ассистентуры-стажировки по заочной форме обучения; осваивающим имеющие государственную аккредитацию образовательные программы среднего профессионального образования по заочной и очно-заочной формам обучения; осваивающим имеющие государственную аккредитацию образовательные программы основного общего или среднего общего образования по очно-заочной форме обучения, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка. Условия, при которых у работника возникает право на учебный отпуск, а также порядок его предоставления установлены главой 26 ТК РФ.

Обращаем Ваше внимание, что в соответствии с п. 3 ст. 12 Федерального закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации» (далее — Закон N 273-ФЗ) указанные в приведенных статьях Трудового кодекса РФ программы относятся к основным образовательным программам.

Статьей 196 ТК РФ предусмотрено, что необходимость подготовки работников (профессиональное образование и профессиональное обучение) и дополнительного профессионального образования для собственных нужд определяет работодатель.

При этом согласно пп. 2 п. 4 ст. 12 Закона N 273-ФЗ к дополнительным образовательным программам относятся дополнительные профессиональные программы — программы повышения квалификации, программы профессиональной переподготовки.

Таким образом, при направлении работника на курсы повышения квалификации гарантии и компенсации, предусмотренные главой 26 ТК РФ, работнику не предоставляются, а, следовательно, не положен и ученический отпуск.

Служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). В командировке работник выполняет какую-либо порученную ему работу, связанную с его должностными обязанностями по месту постоянной работы.

Повышение квалификации, по смыслу п. 1 ст. 12 Закона N 273-ФЗ, обеспечивает развитие способностей человека и получение квалификации, во время которого работник никакой работы (служебного поручения) не выполняет, а занят обновлением своих профессиональных знаний. Следовательно, повышение квалификации не является командировкой (смотрите также (смотрите также письмо Минфина России от 07.08.2003 N 04-04-06/154).

Кроме того, обращаем Ваше внимание, что Трудовой кодекс РФ сам признает все вышеупомянутые понятия нетождественными, устанавливая гарантии и компенсации в связи с командировкой в главе 24, в связи с получением образования по основным образовательным программам — в главе 26, а в связи с повышением квалификации — в главе 28.

В соответствии со ст. 187 ТК РФ при направлении работодателем работника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы.

Статьей 187 ТК РФ также предусмотрено, что работникам, направляемым на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки (смотрите также письмо Федеральной службы по труду и занятости от 12.05.2011 N 1277-6-1). В этой связи отметим, что из положений ст. 187 ТК РФ не следует, что повышение квалификации является командировкой, эта норма устанавливает лишь аналогичные правила оплаты командировочных расходов.

Законодательством также не определено, как именно следует оформлять распорядительные документы при направлении работника на повышение квалификации. Поэтому работодатель вправе самостоятельно разработать и утвердить в локальном нормативном акте порядок оформления направления работника для повышения квалификации, а также соответствующие формы документов. На практике распоряжение о направлении работника на повышение квалификации, как правило, оформляется приказом (распоряжением) руководителя организации-работодателя (решения Удорского районного суда Республики Коми от 28.08.2014 по делу N 2-435/2014, Ачинского городского суда Красноярского края от 18.12.2014 по делу N 2-4853/14, Абатского районного суда Тюменской области от 18.08.2014 по делу N 2-144/2014, Сальского городского суда Ростовской области от 12.08.2013 по делу N 2-1382/13).

Целесообразность оформления такого приказа, на наш взгляд, обусловлена необходимостью ведения работодателем учета фактически отработанного каждым сотрудником времени (часть четвертая ст. 91 ТК РФ).

В заключение отметим, что для учета использования рабочего времени и расчетов с персоналом по оплате труда коммерческие организации вправе использовать форму табеля учета рабочего времени N Т-12, утвержденную постановлением Госкомстата России от 05.01.2004 N 1 (далее — постановление N 1). Согласно указаниям по заполнению данной формы, утвержденной тем же нормативным актом (далее — Указания), для отражения отработанного и неотработанного времени применяются условные обозначения — буквенные или цифровые коды, представленные на титульном листе формы табеля N Т-12.

Специальных отметок для обозначения времени отсутствия работника в связи с прохождением им повышения квалификации не предусмотрено. В то же время Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24.03.1999 N 20, разрешает вносить в унифицированные формы (кроме форм по учету кассовых операций) дополнительные реквизиты. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Соответственно, работодатель может ввести свое условное обозначение для табеля учета рабочего времени, например буквенный код «ПК» (отсутствие на работе в связи с прохождением повышения квалификации по направлению работодателя), утвердив его приказом.

Кроме того, необходимо помнить, что с 1 января 2013 года на основании ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» унифицированные формы не являются обязательными для использования в коммерческих организациях (письма Роструда от 23.01.2013 N ПГ/409-6-1, от 23.01.2013 N ПГ/10659-6-1, от 14.02.2013 N ПГ/1487-6-1, письмо Минтруда России от 14.05.2013 N 14-1/3030785-2617), которые вправе как пользоваться формами первичных учетных документов, разработанными ими самостоятельно, так и продолжать использовать унифицированные формы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат юридических наук Широков Сергей

Ответ прошел контроль качества

5 февраля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Расходы на обучение сотрудников: оформляем и отражаем в бухгалтерском и налоговом учете

Как может проводиться обучение

Обучение сотрудников может проводиться по-разному:

- собственными силами организации (внутреннее обучение). Например, обучение тайм-менеджменту отделом обучения персонала, работники которого получают зарплату. Необходимости в отдельном учете такого обучения не возникает;

- в организации, не имеющей образовательной лицензии, или приглашенным лектором в частном порядке. Такие мероприятия проходят, как правило, в виде лекции, семинара или вебинара.

- в организации, осуществляющей образовательную деятельность на основании лицензии. Это могут быть, к примеру, курсы повышения квалификации. Причем такое обучение может проводиться в виде очно-заочной, вечерней формы или в виде дистанционного обучения (ч. 2 ст. 10 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

На учете обучения сотрудников с помощью двух последних вариантов мы и остановимся.

Кто имеет право обучаться

Статьей 197 ТК РФ предусмотрено, что у сотрудников есть право на подготовку и дополнительное профессиональное образование. Это право реализуется путем заключения договора между сотрудником и работодателем.

Права и обязанности работодателя по подготовке и дополнительному профессиональному образованию сотрудников прописаны в ст. 196 ТК РФ. Необходимость обучения сотрудников для собственных нужд определяет работодатель.

В случаях, предусмотренных федеральными законами, иными нормативными правовыми актами РФ, работодатель обязан проводить профессиональное обучение или дополнительное профессиональное образование сотрудников, если это является условием выполнения ими определенных видов деятельности.

К примеру, обязательное повышение квалификации должны проходить аудиторы. Это прямо предусмотрено в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». При этом для налогового учета расходов обучаться за счет работодателя могут (пп. 2 п. 3 ст. 264 НК РФ):

- сотрудники, с которыми заключен трудовой договор;

- потенциальные сотрудники, которые по договору должны не позднее трех месяцев после обучения заключить трудовой договор с организацией и отработать в ней не менее одного года.

Если трудовой договор между указанным лицом и организацией был прекращен до истечения одного года с даты начала его действия или не был заключен по истечении трех месяцев после окончания обучения, то сумму затрат, потраченных организацией на обучение, надо восстановить путем отражения ее в составе внереализационных доходов (п. 3 ст. 264 НК РФ).

Исключением из этого может быть расторжение договора по не зависящим от воли сторон обстоятельствам, приведенным в ст. 83 ТК РФ, в частности:

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу;

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном законодательством РФ.

Отметим, что трудовое законодательство не содержит исчерпывающего перечня уважительных причин досрочного расторжения трудового договора, поэтому вопрос о том, является ли указанная работником причина уважительной или нет, должен решаться в каждом отдельном случае с учетом конкретных обстоятельств (Письмо Минтруда России от 18.10.2017 № 14-2/В-935).

Во избежание возможных споров лучше прописывать уважительные причины для увольнения непосредственно в соглашении об обучении (Письмо Роструда от 18.10.2013 № 852-6-1).

Какими документами подтвердить расходы на обучение

Для подтверждения расходов на обучение в организации, осуществляющей образовательную деятельность на основании лицензии, для бухгалтерского и налогового учета нужны следующие документы (пп. 23 п. 1 ст. 264 НК РФ, письма Минфина России от 10.10.2016 № 03-03-06/1/58742, от 21.04.2010 № 03-03-06/2/77):

- приказ руководителя о направлении сотрудника на обучение. Этот приказ может быть оформлен только на того сотрудника, который должен получить в процессе обучения соответствующие имеющимся или предполагаемым после окончания обучения трудовым обязанностям навыки и знания;

- договор на обучение с российской образовательной организацией, предусматривающий обучение по основным программам профессионального обучения или дополнительным профессиональным программам (ч. ч. 3, 4 ст. 12 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Такой договор должен быть заключен именно работодателем.

Если договор заключил работник, то компенсация стоимости такого обучения не включается в расходы на обучение (письма Минфина России от 09.12.2016 № 03-03-РЗ/73562 и от 19.01.2018 № 03-03-06/1/2614).

Сведения о видах и уровне образования можно увидеть в приложении к лицензии, которая должна быть у вуза (ст. 91 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»). Поэтому желательно иметь копию лицензии (особенно, если ее номер не указан в договоре на обучение), а также учебную программу образовательного учреждения с указанием количества часов посещений.

Если сотрудники обучаются в иностранном образовательном учреждении, то для подтверждения в целях налогообложения расходов организации на обучение сотрудника необходимо наличие договора об оказании услуг по обучению, заключенного с иностранным образовательным учреждением (Письмо Минфина России от 09.11.2012 № 03-03-06/2/121);

- документ о прохождении обучения или его этапа. Это может быть справка образовательной организации, копия диплома, сертификата, акт об оказании образовательных услуг.

Документы, подтверждающие расходы на обучение, организация обязана хранить в течение всего срока действия соответствующего договора обучения и одного года работы физического лица, обучение, профессиональная подготовка или переподготовка которого были оплачены налогоплательщиком, в соответствии с заключенным с яалогоплательщиком трудовым договором, но не менее 4-х лет (абз. 5 п. 3 ст. 264 НК РФ).

Расходы на обучение сотрудников в бухгалтерском учете

В бухучете затраты на обучение можно включить в состав расходов по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации», утв. Приказом Минфина России от 06.05.1999 № 33н) и учитывать в составе общехозяйственных расходов организации на счете 26 «Общехозяйственные расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000 № 94н). Бухгалтерские проводки будут следующие:

- Дебет 26 Кредит 60 — отражены расходы на обучение;

- Дебет 60 Кредит 51 (50) — погашена кредиторская задолженность, возникшая в связи с проведением обучения.

Как учесть обучение сотрудников в целях налогообложения

Для налога на прибыль и при УСН с объектом налогообложения «доходы минус расходы» можно учесть расходы на любое профессиональное образование сотрудников, если оно не только подтверждено документально, но и осуществлено в интересах организации (п. 3 ст. 264 и пп. 33 п. 1 ст. 346.16 НК РФ, Письмо Минфина России от 13.02.2018 № 03-11-06/2/8502).

Повышение квалификации, участие в профессиональном семинаре или вебинаре, профессиональная переподготовка, оплата высшего образования в организации, имеющей лицензию на образовательную деятельность, — это все расходы на обучение (ч. ч. 3, 4 ст. 12 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»).

Если же оплачено участие сотрудников в семинаре или вебинаре, организованном организацией, не имеющей образовательной лицензии, или проведенном лектором в частном порядке, то компания такие затраты может учесть в целях налогообложения прибыли, но в составе прочих расходов (пп. 14, 15 п. 1 ст. 264 НК РФ).

Для этого нужно наличие договора, плана семинара или вебинара, акта оказанных услуг по проведению мероприятия или акта об оказании информационных или консультационных услуг (Письмо УФНС России по Москве от 28.06.2007 № 20-12/060987).

При этом не признаются расходами на обучение сотрудников расходы, связанные с организацией развлечения, отдыха или лечения (п. 3 ст. 264 НК РФ).

Если обучение оплачено авансом, то сразу уменьшить налогооблагаемую базу нельзя (п. 14 ст. 270 НК РФ). Учитывать такие расходы надо по окончании всего обучения или его этапа на основании документа, подтверждающего прохождение сотрудником обучения (подп. 23 п. 1 ст. 264 НК РФ).

Окончанием обучения следует считать дату распорядительного акта организации, осуществляющей образовательную деятельность, об отчислении обучающегося из этой организации (Письмо Минфина России от 14.04.2016 № 03-03-06/1/21364).

Затраты на выплату стипендии по ученическому договору можно учесть в прочих расходах, связанных с производством и реализацией, на дату их возникновения, если они документально подтверждены и экономически обоснованы (п. 1 ст. 252 и пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина России от 10.06.2016 № 03-03-06/1/34188).

При этом принять расходы по выплате стипендии учащимся, не принятым в организацию по окончании обучения, для целей налогообложения прибыли нельзя (письма Минфина России от 03.07.2014 № 03-03-06/1/32275, от 26.03.2015 № 03-03-06/1/16621, от 10.06.2016 № 03-03-06/1/34188). Кроме того, оплата обучения сотрудника не облагается НДФЛ и страховыми взносами (Письмо Минфина России от 18.01.2018 № 03-04-05/2319, пп. 12 п. 1 ст. 422 НК РФ).

Расходы на проезд к месту обучения и обратно — это не расходы на обучение

Расходы организации по оплате сотруднику проезда к месту обучения и обратно для целей налогообложения прибыли относятся к расходам на оплату труда (п. 13 ст. 255 НК РФ).

Для признания этих расходов не имеет значения, соответствует ли специальность, которую получает сотрудник в процессе обучения, его трудовым обязанностям или нет (Письмо Минфина России от 24.04.2006 № 03-03-04/1/389).

При этом работодатель только один раз в год оплачивает проезд до места обучения и обратно сотруднику, который успешно обучается по аккредитованной образовательной программе заочно, в следующем размере:

- при обучении в образовательной организации высшего образования (программы бакалавриата, специалитета или магистратуры) — полную стоимость проезда (ч. 3 ст. 173, ч. 1 ст. 173.1 ТК РФ);

- при обучении в профессиональной образовательной организации (программы среднего профессионального образования) — 50% стоимости проезда (ч. 3 ст. 174 ТК РФ).

Компенсации подлежит оплата проезда, даже если сотрудник присоединил к учебному отпуску ежегодный оплачиваемый отпуск (ч. 2 ст. 177 ТК РФ, Письмо Минфина России от 06.02.2006 № 03-03-04/4/24). Также для целей налогообложения учитываются расходы на оплату гарантий и компенсаций сотрудникам на время учебных отпусков, которые предоставляются им в рамках трудового законодательства (письма Минфина России от 19.03.2018 № 03-03-07/16735, от 21.08.2017 № 03-03-06/1/53351, от 25.04.2016 № 03-03-06/1/23694).

Такие гарантии и компенсации сотрудникам, совмещающим работу с обучением, предоставляются только при получении образования соответствующего уровня впервые (ст. 177 ТК РФ). Кроме того, если организация компенсирует работнику расходы на проезд до места обучения и обратно, такая компенсация освобождена от НДФЛ и страховых взносов, но только один раз в учебном году (ч. 3 ст. 173, ч. 1 ст. 173.1 и ч. 3 ст. 174 ТК РФ, п. 3 ст. 217 и пп. 2 и 10 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», Письмо Минфина России от 01.09.2015 № 03-04-06/50182).

Как видим, для бухгалтерского и налогового учета расходов на обучение сотрудников не имеет значения, является учебное заведение государственным или нет.

Наличие государственной аккредитации у учебного заведения также не является обязательным условием для признания затрат на обучение в расходах.

Главное для отражения затрат на обучение сотрудников, как и для всех других расходов — это заинтересованность в них организации (экономическая оправданность) и первичные подтверждающие документы.

Уведомление работодателя о поступлении в вуз

В этом году я поступил на бюджетное заочное направление магистратуры (2,6 года). При этом я работаю по трудовому договору стандартную пятидневку на полную ставку. Должен ли я уведомлять своего работодателя о том, что я поступил? Реализовывать свое право на оплачиваемый учебный отпуск я не намерен.

Закон предусматривает обширные гарантии и компенсации работникам, совмещающим работу с получением высшего образования по программам бакалавриата, программам специалитета или программам магистратуры, и работникам, поступающим на обучение по указанным образовательным программам.

Согласно ст. 173 Трудового кодекса РФ работникам, направленным на обучение работодателем или поступившим самостоятельно на обучение по имеющим государственную аккредитацию программам бакалавриата, программам специалитета или программам магистратуры по заочной и очно-заочной формам обучения и успешно осваивающим эти программы, работодатель предоставляет дополнительные отпуска с сохранением среднего заработка для:

— прохождения промежуточной аттестации на первом и втором курсах соответственно – по 40 календарных дней, на каждом из последующих курсов соответственно – по 50 календарных дней (при освоении образовательных программ высшего образования в сокращенные сроки на втором курсе – 50 календарных дней);

— прохождения государственной итоговой аттестации – до четырех месяцев в соответствии с учебным планом осваиваемой работником образовательной программы высшего образования.

Работодатель обязан предоставить отпуск без сохранения заработной платы:

— работникам, допущенным к вступительным испытаниям, – 15 календарных дней;

— работникам – слушателям подготовительных отделений образовательных организаций высшего образования для прохождения итоговой аттестации – 15 календарных дней;

— работникам, обучающимся по имеющим государственную аккредитацию программам бакалавриата, программам специалитета или программам магистратуры по очной форме обучения, совмещающим получение образования с работой, для прохождения промежуточной аттестации – 15 календарных дней в учебном году, для подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов – четыре месяца, для сдачи итоговых государственных экзаменов – один месяц.

Кроме этого, работникам, успешно осваивающим имеющие государственную аккредитацию программы бакалавриата, программы специалитета или программы магистратуры по заочной форме обучения, один раз в учебном году работодатель оплачивает проезд к месту нахождения соответствующей организации, осуществляющей образовательную деятельность, и обратно.

Работникам, осваивающим имеющие государственную аккредитацию программы бакалавриата, программы специалитета или программы магистратуры по заочной и очно-заочной формам обучения на период до 10 учебных месяцев, перед началом прохождения государственной итоговой аттестации устанавливается по их желанию рабочая неделя, сокращенная на 7 часов. За время освобождения от работы указанным работникам выплачивается 50% среднего заработка по основному месту работы, но не ниже минимального размера оплаты труда. По соглашению сторон трудового договора сокращение рабочего времени производится путем предоставления работнику одного свободного от работы дня в неделю либо сокращения продолжительности рабочего дня в течение недели.

Все эти гарантии и компенсации предоставляются по заявлению (требованию) работника, совмещающего работу с получением высшего образования. Поэтому о факте обучения работника работодатель может и не знать – это личное дело работника. Однако при этом никаких освобождений от работы также не последует.

И еще. Заочное обучение предполагает трудовую деятельность студента, и в связи с этим вуз может направить работодателю по адресу, указанному в «справке с работы», справку-вызов, в которой указывается период экзаменов и право на гарантии. Документ может раскрыть тайну работника.