Анализ доходности продаж продукции

Факторный анализ прибыли от продаж: практический пример

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Исходные данные для факторного анализа прибыли от продаж:

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Рентабельность продаж (ROS): формулы и примеры расчета

Продажи в той или иной форме — неотъемлемая часть работы коммерческих организаций. Рентабельность продаж — показатель, необходимый для эффективного развития предприятия и своевременного выявления недостатков в работе сотрудников, ответственных за организацию продаж.

Определение

Рентабельность продаж (Return On Sales, Net Profit Margin, ROS) — коэффициент, который отражает процент чистой прибыли в выручке. Иначе говоря: в каждом рубле, полученном от продажи продукции, есть доля чистого дохода. ROS показывает именно эту долю.

Программа «1С:Управление торговлей» предоставляет своим пользователям целый ряд возможностей анализа продаж. Среди прочих есть отчет «Оценка рентабельности продажи».

В качестве базы для расчета берутся объем продаж или выручка. Эти данные легко получить из бухгалтерской отчетности (отчет о прибылях и убытках, форма №2).

Также может рассчитываться рентабельность продаж по:

- валовой марже;

- прибыли до уплаты налогов и процентов (ЕВIТDА);

- операционной прибыли;

- прибыли до налогов (ЕВIТ).

Цели расчета

Нюансы расчета и интерпретации ROS зависят от особенностей деятельности предприятия. В основном цели таковы:

- сравнение показателей в динамике (в качестве базы обычно берется удачный период, когда показатель рентабельности продаж устраивал руководство);

- сопоставление рентабельности продаж разных продуктов;

- сравнение данных компании с аналогичными показателями конкурентов;

- прогнозирование ROS для новых продуктов или услуг;

- получение информации, необходимой для варьирования ценовой политики;

- мониторинг деловой активности компании;

- выявление продуктов или услуг, которые не приносят компании должной прибыли, тормозят ее развитие.

Можно сказать, что ROS — один из индексов, показывающих экономическую состоятельность предприятия и эффективность использования имеющихся ресурсов (материальных, трудовых и других). Целесообразно использование этого показателя для краткосрочного планирования.

Формулы расчета

Есть несколько вариантов вычисления ROS. Выбирается наиболее подходящий в конкретной ситуации (исходя из целей анализа и имеющихся данных).

Формула расчета по чистой прибыли

Эту методику еще называют классической или Net Profit Margin. Расчет проводится так:

Результатом расчета становится объем чистой прибыли, полученной на каждый рубль, полученный от продаж. Этот коэффициент высчитывается после вычета :

- процентов;

- налогов;

- операций с ценными бумагами;

- прибыли/ убытка от участия в деятельности других предприятий;

- операционных расходов.

Если рентабельность продаж по чистой прибыли оставляет желать лучшего, ее можно скорректировать за счет:

- снижение стоимости привлечения средств;

- оптимизация расходов на маркетинг, рекламу;

- поиск и использование налоговых льгот;

- сокращение производственных расходов.

Формула расчета по валовой прибыли

Валовая рентабельность, в англоговорящих странах этот вариант называется Gross Profit Margin.

Результатом расчета становится сумма выручки после вычета из нее себестоимости произведенной продукции.

Достоинство расчета рентабельности продаж по валовой прибыли — сложность его намеренного искажения.

Обычно оценивают не полученный результат как таковой, а его динамику и соотношение с аналогичными показателями по отрасли.

Рост показателя говорит о том, что себестоимость снижается. Значит, растет эффективность управления ресурсами.

Более высокая рентабельность продаж по валовой прибыли, чем в среднем по отрасли, говорит о том, что руководство предприятия внедряет прогрессивные методики работы с производственными мощностями. Чего не делают другие игроки на этом рынке.

Формула расчета по прибыли до налогообложения

Этот вариант называется расчетом по бухгалтерской прибыли (Earnings before interests and taxes).

Вычислив этот показатель, можно сравнивать разные предприятия, исключив влияние на результат доли заемного капитала и налоговых ставок.

Также полезной при работе с этим вариантом расчета окажется следующая схема:

Нормы ROS

Жестко установленных норм данного показателя нет. Они могут варьироваться в зависимости от:

- сферы работы компании;

- стадии развития бизнеса или времени нахождения товара на рынке;

- масштабностью деятельности.

Важно! Отрицательное значение рентабельности продаж — недопустимо.

Чаще всего для конкретной сферы деятельности эксперты дают рекомендации по нормативным значениям рентабельности продаж.

Средними можно назвать такие результаты:

- 1-5% — низкая рентабельность, над увеличением которой надо работать;

- 5-20% — средний показатель, при котором предприятие может стабильно работать;

- 20-30% — высокая результативность работы.

Среднеотраслевыми можно назвать такие значения ROS:

- торговля, ритейл — около 18-20%;

- сельское хозяйство — около 20%;

- энергозатратные производства — около 3,5-8%.

Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

- В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

- Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли. При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS. Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

- Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

- У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, которые позволяют всегда иметь под рукой актуальные данные.

Рентабельность продукции: расчет и анализ

Автор: Антон Толкачев Эксперт-практик, консультант по методологии

ведения управленческого учёта

Рентабельность продукции: расчет и анализ

Автор: Антон Толкачев

Эксперт-практик, консультант по методологии

ведения управленческого учёта

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Рентабельность как философский феномен

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Как рассчитать рентабельность продукции?

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя

Код

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

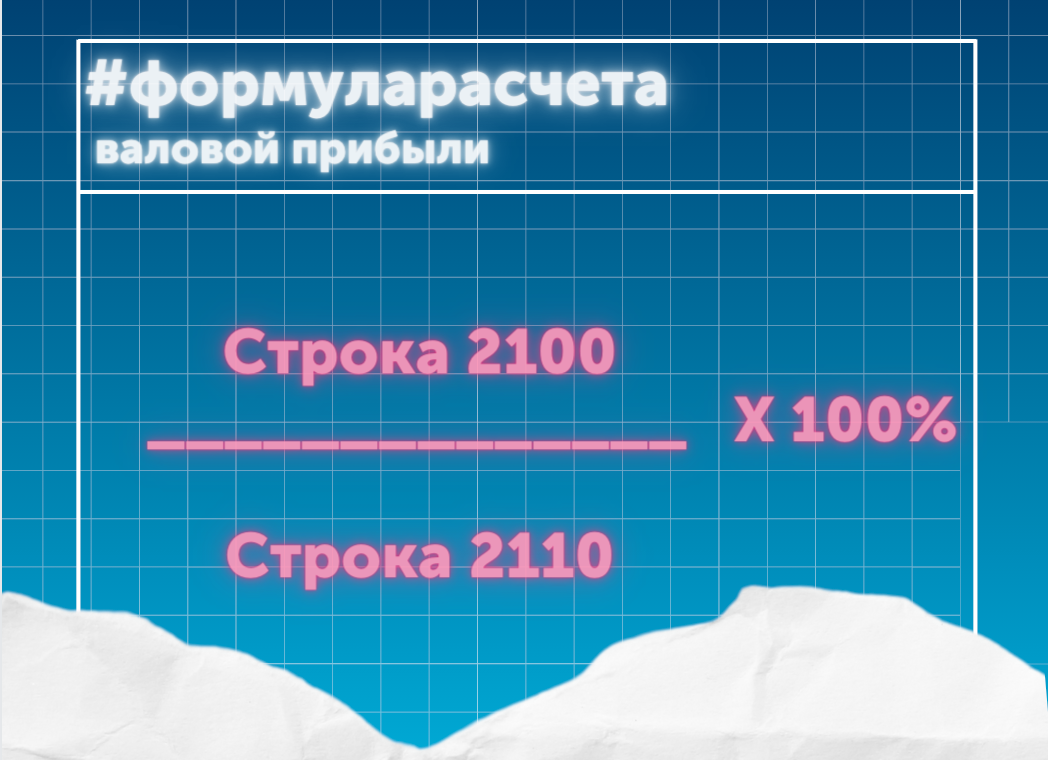

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

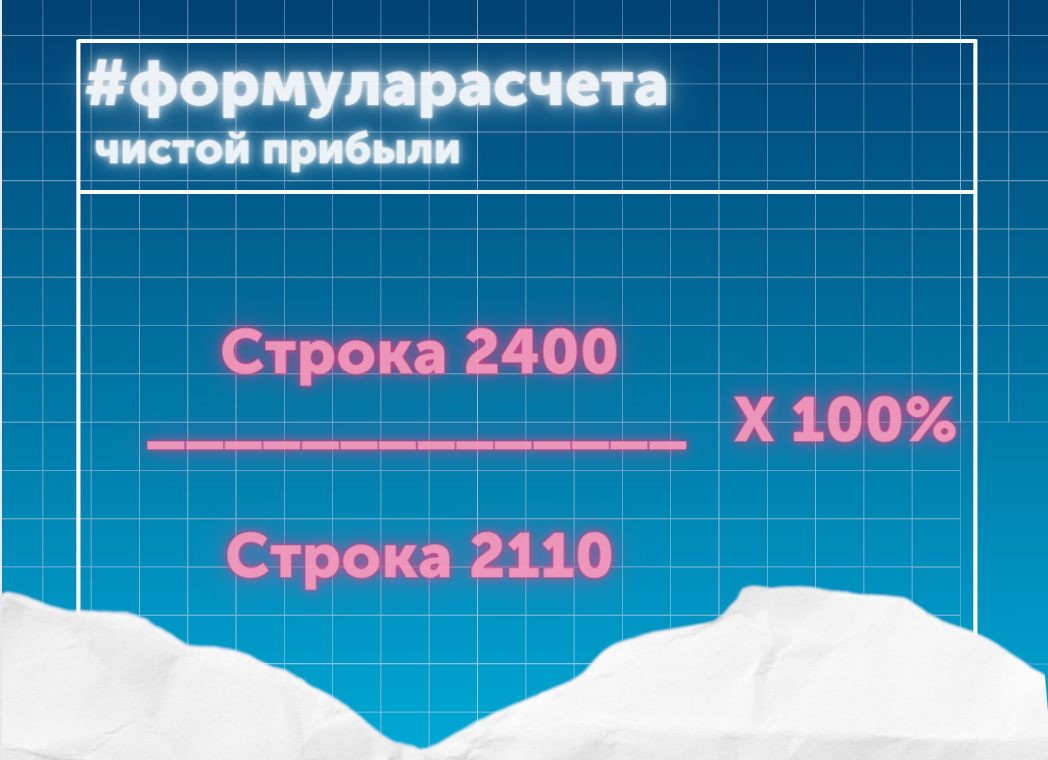

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Как рассчитать рентабельность продаж: формула и примеры

Иногда экономика кажется настолько нудной, что с ней не хочется разбираться. Однако от нее напрямую зависит прибыль, доход, оборот предприятия. Предлагаем потратить 10 минут жизни, чтобы разобраться в рентабельности продаж и понять, как это работает. Спойлер: не так сложно, как кажется.

Что такое рентабельность продаж

Давайте сразу разберемся в терминах. Рентабельность продаж или коэффициент рентабельности продаж — это финансовый показатель, используемый для расчета доли чистой прибыли в общем доходе, получаемом компанией. Измеряется в процентах. Также рентабельность продаж показывает сумму, которую компания получает в качестве чистой прибыли на рубль выручки. Но как посчитать рентабельность продаж?

Рентабельность продаж — формула расчета

В общем виде рассматриваемый коэффициент рассчитывается делением чистой прибыли на выручку. Формула рентабельности продаж высчитывается следующим образом:

Результат, равный, например 30% означает, что 30 копеек из каждого рубля выручки являются реальным заработком компании и могут быть вложены в развитие или инвестиции.

В принятом на территории России стандарте бухгалтерского баланса или финансовой отчётности — вы можете встретить разные формулировки — рентабельность продаж исчисляется несколькими способами в зависимости от базовых показателей. Если вам нужна формула рентабельности продаж по балансу, то она отражается в Форме 2 бухгалтерского баланса . Отчётность организаций за разные годы вы можете найти в открытом доступе на портале открытых данных Федеральной службы государственной статистики .

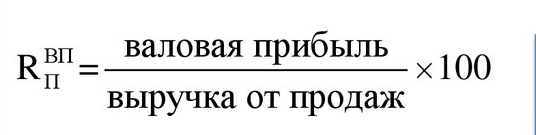

Эта формула показывает рентабельность продаж по валовой прибыли:

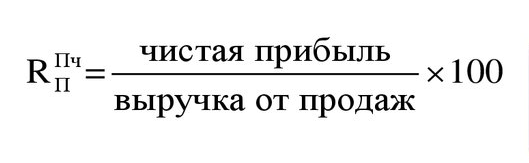

А эта формула высчитывает рентабельность продаж по чистой прибыли:

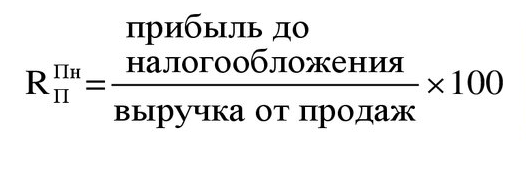

Рентабельность продаж — формула по операционной прибыли:

Для показателя рентабельности продаж нет чётких критериев ранжирования, но в общем случае допустимы следующие общепринятые рамки:

- 5-20% — средняя рентабельность;

- 20-30% — высокая рентабельность;

- >30% — сверхрентабельность.

Пример расчёта рентабельности продаж

Расчёт коэффициента рентабельности продаж

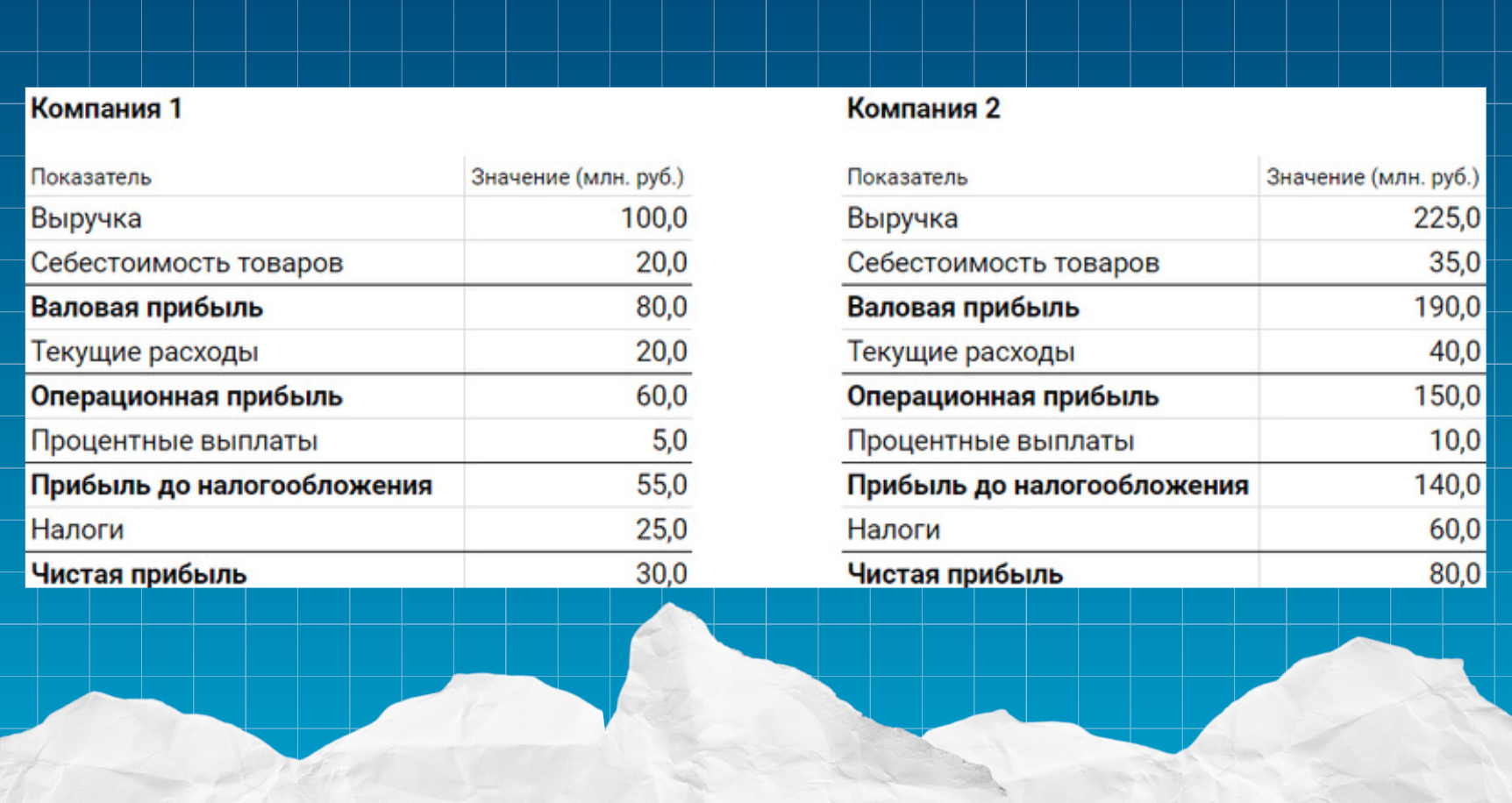

Рассмотрим и сравним два предприятия, по которым известны основные финансовые результаты. Будем считать, что обе компании работают в одной отрасли на одном рынке , схожи по структуре доходов и расходов.

Для первой рентабельность продаж будет рассчитана в виде:

РП = Чистая прибыль / Выручка = 30 / 100 = 30%

Для второй аналогичный показатель:

РП = Чистая прибыль / Выручка = 80 / 225 = 35,56%

Таким образом, у Компании 2 рентабельность продаж выше.

Расчёт чистой прибыли по известному коэффициенту рентабельности продаж

В данной ситуации известна рентабельность продаж, а также то, что у обеих компаний одинаковая выручка. Требуется вычислить чистую прибыль каждой. Элементарной перестановкой получаем формулу:

В качестве примера приведём две компании: рентабельность первой равна 12%, второй — 15%, а выручка обеих составляет 150 миллионов рублей.

Тогда получится, что чистая прибыль Компании 1 равна 18 миллионам рублей, а Компании 2 — 22,5 миллионам.

CRM для отдела продаж

Скидка 10% на внедрение CRM

![]()

Cервис по созданию чат ботов и рассылок

2 месяца на тарифе «Бизнес» бесплатно

Платформа для создания интернет-магазина

Скидка 30% на любую бессрочную лицензию интернет-магазина

Скидка 50% на аренду облачной онлайн-кассы

Cервис автоматизации email, web push, SMS, Viber рассылок

40% скидка на покупку тарифа

Объясняем смысл показателя

Коэффициент рентабельности продаж отражает способность компании извлекать прибыль при текущем режиме производства и бизнес-процессах. Он широко используется в финансовом моделировании и оценке компаний.

Данный показатель важен для понимания поведения компании при развитии различных сценариев, как положительных, так и отрицательных, а, соответственно, для прогнозирования мер эффективного управления.

Коэффициент рентабельности продаж является одним из важных показателей общего успеха фирмы. Однако необходимо иметь в виду, что одного только коэффициента решительно недостаточно для того, чтобы определить реальную эффективность компании.

Увеличение выручки может привести к убыткам, если за ним последует ещё большее непропорциональное увеличение расходов. С другой стороны, снижение выручки, а также жесткий контроль над расходами могут привести к дальнейшему росту прибыли.

Другими фундаментальными финансовыми показателями являются EBITDA и валовая прибыль.

Высокая рентабельность продаж означает, что компания способна эффективно контролировать свои расходы или предоставлять товары и услуги по цене, значительно превышающей себестоимость их производства.

Возможно, что выполняются оба условия. Следовательно, высокое соотношение может быть обусловлено:

- Эффективным управлением;

- Низкими затратами на производство товаров и оказание услуг;

- Сильной ценовой стратегией.

Рентабельность ecommerce и другого бизнеса, предусматривающего онлайн-заявки, можно повысить с помощью инструментов фильтрации целевого трафика и звонков.

Антифрод

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Низкая рентабельность означает, что компания использует неэффективную структуру затрат и плохую стратегию ценообразования. Следовательно, низкое значение коэффициента может быть обусловлено:

- Неэффективным управлением;

- Высокими затратами на производство товаров и оказание услуг;

- Слабой ценовой стратегией.

Инвесторы могут начать оценку бизнеса с рассмотрения показателя рентабельности продаж как общего выражения прибыльности компании и продолжить более глубокое исследование динамики прибыльности по мере необходимости.

Важность показателя рентабельности продаж

Данный показатель широко распространен. Им оперируют при оценке любых видов бизнеса по всему миру: от компании, разместившей акции на бирже, до островка в торговом центре — для этого и нужна формула, которая показывала бы рентабельность продаж.

Помимо отдельных предприятий расчет рентабельности продаж также используется для определения потенциала прибыльности более крупных секторов, общенациональных или региональных рынков. Часто встречаются такие заголовки, как «Агентство АБВ предупреждает об ожидаемом падении рентабельности в российском автопроме» или «Рентабельность продаж в европейском корпоративном секторе обрушивается».

По сути, рентабельность продаж и ее формула расчета стали общепринятым показателем прибыльности бизнеса и является одним из важнейших индикаторов его потенциала.

- Инвесторы, предлагающие финансирование конкретному стартапу, могут оценить прибыльность разрабатываемого продукта или сервиса.

- Крупные корпорации, выпускающие долговые обязательства для привлечения средств, должны раскрывать информацию о предполагаемом использовании аккумулированного капитала. Это дает инвесторам представление о рентабельности, которая может быть достигнута либо за счет сокращения расходов, либо за счет увеличения объема продаж, либо комбинации обоих факторов.

- Рентабельность продаж стала неотъемлемой частью оценки акций при первичных размещениях (IPO).

- Это один из первых ключевых показателей, которые указываются в квартальных отчётах, представляемых листинговыми компаниями

- От малых предприятий, таких как местный розничный магазин, могут потребовать расчёт рентабельности для получения или реструктуризации банковских и не только банковских кредитов. Он также важен при предоставлении кредита под залог бизнеса.

- Коэффициент используется инвесторами при сравнении двух или более венчурных инвестиционных планов для определения лучшего из них, в дополнение к другим параметрам

- Рентабельность продаж используется для изучения сезонных моделей и эффективности бизнеса на разных таймфреймах. Например, теплая зима может привести к снижению прибыли производителя отопительных приборов. Такая ситуация приведёт к накоплению непроданных запасов на фоне снижения продаж

- Владельцы бизнеса, руководство компаний и внешние консультанты используют показатель рентабельности для решения операционных проблем и повышения эффективности бизнеса. Например, нулевая или отрицательная норма прибыли указывает на высокие уровни расходов по отношению к продажам. Это означает, что бизнес либо сталкивается с повышенными расходами, либо не может добиться хороших продаж. Дальнейшая детализация помогает выявить слабые места — например, высокие нереализованные складские запасы, избыточные кадровые резервы и ресурсы, высокие арендные ставки — чтобы затем разработать соответствующий план действий.

- Предприятия, управляющие несколькими бизнес-подразделениями, производственными линиями или магазинами используют коэффициент рентабельности продаж для оценки производительности каждого подразделения и сравнения их друг с другом.

Тем не менее, данный коэффициент не может быть единственным решающим фактором для сравнения, поскольку каждый бизнес характеризуется уникальными процессами.

Обычно все предприятия с низкой рентабельностью, такие как розничная торговля и транспорт, имеют высокий оборот, что компенсирует относительно низкую величину коэффициента. В свою очередь, предметы роскоши имеют низкие продажи, но высокая прибыль на единицу товара компенсирует объёмы.

Как рассчитать рентабельность продаж

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Определение понятия «рентабельность»

- Что означает коэффициент рентабельности?

- Как рассчитывается рентабельность продаж?

- Какие факторы влияют на рентабельность продаж?

- Способы повышения рентабельности

Любая деятельность, связанная с продажами, осуществляется с целью получения прибыли. Именно фактическая продажа обеспечивает доход бизнесу, т.к. на этом этапе компания получает деньги от клиента. Прибыль, в свою очередь, является основной целью бизнеса как такового. Для того чтобы её достичь, недостаточно просто осуществлять продажи. Необходимо, чтобы они были рентабельны. Проще говоря – эффективны. Оценка рентабельности продаж являет собой комплексный подход, о котором мы и поговорим.

Определение понятия «рентабельность»

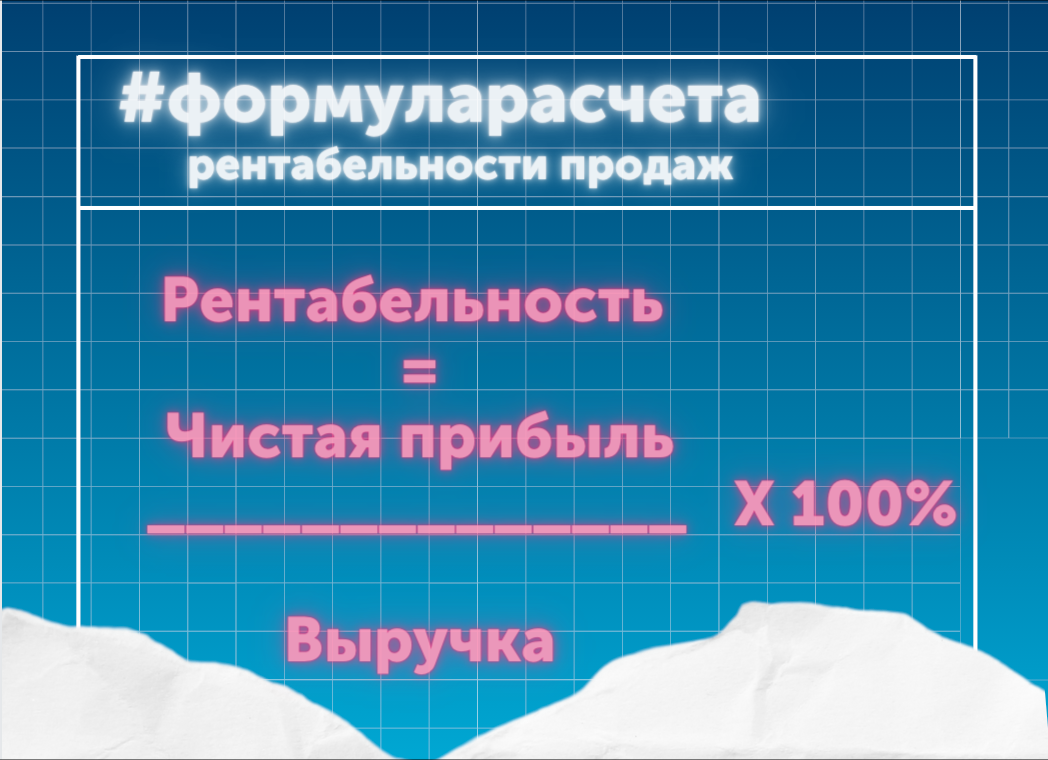

Рентабельность продаж, или коэффициент рентабельности продаж – показатель финансовой результативности деятельности фирмы, демонстрирующий, какую часть от ее выручки составляет прибыль.

Если выразить данное понятие в процентном соотношении, то рентабельность представляет собой отношение чистого дохода к сумме выручки, полученной от реализации произведенной продукции, умноженное на 100%.

Благодаря показателю рентабельности складывается впечатление о доходности процесса продаж предприятия или том, насколько реализуемая продукция окупает расходы на ее выпуск. Так, в затраты включено: использование энергоресурсов, закупка необходимых комплектующих, часы работы персонала.

Рассчитывая коэффициент рентабельности, во внимание не берут объем капитала организации (объем оборотных средств). Благодаря полученным данным можно рассчитать, насколько успешно работают предприятия-конкуренты в вашей сфере деятельности.

Что означает коэффициент рентабельности?

Благодаря данному показателю можно узнать, насколько прибыльной является деятельность фирмы. Также можно вычислить, какая доля приходится на себестоимость, после того как продукция была реализована. Имея понятие о рентабельности продаж своей продукции, компания может контролировать все издержки и расходы, а также откорректировать свою ценовую политику.

Важно! Различные производственные фирмы выпускают самую разнообразную продукцию, а для ее реализации применяют также отличные друг от друга стратегические и тактические пути, рекламные ходы, поэтому и значение коэффициентов рентабельности у них будет различным. Даже если две фирмы, производящие товары, получили одинаковую выручку и прибыль, а также затратили на производство одинаковые суммы, то после вычета налоговых издержек их коэффициент рентабельности будет отличаться.

Также планируемый эффект от долгосрочных инвестиций не будет прямым отражением рентабельности. Если предприятие решило усовершенствовать технологический цикл производства или приобрести новое оборудование, то на некоторое время полученный коэффициент может существенно снизиться. Однако если последовательность внедрения новых технологий и оборудования на предприятии была определена верно, то со временем фирма будет демонстрировать все большие показатели рентабельности.

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек. Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж. Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности.

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

Способы повышения рентабельности

Показатель рентабельности далеко не всегда удовлетворяет ожиданиям владельцев бизнеса. В этом случае актуально найти причины низкой рентабельности и способы устранения этих причин. Вариантов выхода из ситуации существует множество, мы постарались выделить основные способы, как повысить рентабельность продаж.

Снижаем затраты. Уменьшение себестоимости товара – лучший стимул для роста прибыли. Главное – не делать этого в ущерб качеству. Лучше займитесь оптимизацией логистики, поработайте над профессионализмом менеджеров, договоритесь об более выгодных условиях с поставщиком.

Повышаем цены. Сложный шаг, на который готовы пойти немногие. При том что нерешительность в этом деле как раз является основной ошибкой. Демпинг – путь к убийству бизнеса. Цены можно и нужно повышать. Только делать это необходимо с умом. Во-первых, никаких резких скачков. Во-вторых, обязательно предупредите клиентов загодя о том, что цены скоро вырастут. Это негласное правило хорошего тона и способ сохранить доверие к себе и своей фирме.

Ориентируемся на клиента. Для любого товара главное не цена, а ценность, которую он представляет для покупателя. В продающем описании нужно подробно расписывать, что является главным плюсом товара, какие проблемы он помогает решить и т.п. Это должна быть информация, которая заставит клиента купить товар именно здесь и сейчас. Если человек будет понимать, что вы действительно даете ему лучшее предложение, то повышение цены отойдет для него на второй план. Естественное, что со своей стороны нужно обеспечить хорошее качество товара и сервиса. Ни один продающий текст вам не поможет, если вы как следует не организуете доставку или будете «впаривать» людям откровенную ерунду. И напротив – при лояльном отношении человек станет вашим постоянным клиентом.

А добиться лояльного отношения просто: идите навстречу там, где это уместно. Если покупателю нужна сверхсрочная доставка, реализуйте ее. Человек недоволен покупкой (по объективным причинам) – предложите возврат, замену или небольшую компенсацию на своё усмотрение.

Люди ценят не только профессиональный, но и человеческий подход. Что в конечном итоге положительно сказывается на рентабельности продаж.

Продаём сопутствующие товары. Стандартная ситуация: менеджер в магазине бытовой техники после покупки ноутбука предлагает взять спрей для чистки монитора. Мелочь, причём та, которую вы изначально вряд ли собирались покупать. Тем не менее многие соглашаются. А всё потому, что эта мелочь действительно будет для них полезной. Проанализируйте, какие предметы из вашего ассортимента могут пойти в комплект к основному товару, и предложите их покупателю. В интернет-магазинах для такого приема обычно используется блок «С этим товаром покупают».

Как провести анализ рентабельности?

- Для чего вообще нужен финанализ

- Что рассчитывают и оценивают в ходе анализа

- Понятие и общая формула расчета рентабельности

- Какие виды рентабельности существуют

- Как проводят анализ рентабельности

- Итоги

Анализ рентабельности — кому и для чего он может понадобиться? На этот вопрос мы ответим в данной статье. А заодно расскажем, что собственно есть рентабельность и как она считается.

Для чего вообще нужен финанализ

Анализ финансовой отчетности решает следующие основные задачи:

- оценка имущественного и финансового состояния организации;

- определение эффективности использования ресурсов, выявление резервов роста компании;

- имущественный и финансовый прогноз.

Анализ рентабельности, о котором пойдет речь в данной статье, относится к 2-й группе задач. В проведении и результатах финанализа заинтересованы:

- руководство предприятия;

- соответствующие службы, в компетенцию которых входит работа с финансовыми показателями (плановые, экономические и даже налоговые);

- собственники компании (учредители, акционеры);

- инвесторы (оценивают финансовое состояние, изучают эффективность использования ресурсов);

- коммерческие банки (проводят оценку кредитоспособности и определяют степень риска выдачи кредита);

- контрагенты, например поставщики, которых интересует риск неоплаты контрактов.

С учетом пользователей финансовой информации и целей анализа его принято делить на внутренний и внешний.

Что рассчитывают и оценивают в ходе анализа

На практике анализ финансовой отчетности подразделяется на 2 блока:

- Оценка и анализ экономического потенциала предприятия, в том числе:

- оценка имущественного положения;

- построение аналитического баланса-нетто;

- вертикальный анализ баланса;

- горизонтальный анализ баланса;

- анализ качественных сдвигов в имущественном положении;

- оценка финансового состояния;

- оценка ликвидности и финансовой устойчивости.

Как видим, этот блок базируется на основе данных бухгалтерского баланса.

- Оценка и анализ финансовых результатов, в том числе:

- оценка объема продаж;

- анализ структуры доходов организации;

- анализ структуры расходов организации;

- анализ прибыли;

- анализ рентабельности;

- оценка финансовой устойчивости, кредито- и платежеспособности.

Здесь уже пригодятся и баланс, и отчет о финансовых результатах.

Прежде чем говорить об анализе рентабельности, напомним, в чем ее суть и каков порядок расчета.

Понятие и общая формула расчета рентабельности

Мы уже не раз говорили, что рентабельность — это относительный показатель прибыльности. Она показывает нам, какую сумму прибыли организация получает с каждого рубля, вложенного в бизнес и истраченного в процессе деятельности.

Рентабельность представляет собой отношение прибыли к тому объекту, эффективность работы (отдачу) которого требуется узнать. Условно обозначим этот обобщенный показатель как Х, и тогда общая формула рентабельности предстанет перед нами в следующем виде:

где: Рх — рентабельность соответствующего вида;

П — прибыль (валовая, операционная или чистая);

Х — показатель, рентабельность которого мы считаем (подробнее на них остановимся далее).

Рентабельность выражается в процентах, следовательно, частное от отношения умножается на 100.

Какие виды рентабельности существуют

Показателей рентабельности много. Фактически столько же, сколько финансовых показателей, эффективность которых может заинтересовать пользователей. В основном для анализа рентабельности используют следующие:

- Рентабельность продаж, или общая рентабельность. Она дает информацию о том, сколько копеек прибыли заложено в каждый рубль выручки, представляет собой отношение прибыли к объему продаж и считается по формуле:

Рпрод = П / Оп х 100%,

где: Рпрод — рентабельность продаж;

П — прибыль (валовая, операционная, чистая);

Оп — объем продаж (выручка).

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции. Этот показатель говорит об эффективности понесенных предприятием затрат, показывает долю прибыли в каждом рубле, израсходованном на производство продукции. Формула его расчета следующая:

Рпр = П / Сс х 100,

где: Рпр — рентабельность продукции;

С учетом целей анализа эту рентабельность рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной.

- Рентабельность активов, которая скажет нам, сколько прибыли отдает каждый рубль, вложенный в имущество фирмы. Она представляет собой отношение прибыли к активам и рассчитывается по формуле:

Ракт = П / Ак х 100%,

где: Ракт — рентабельность активов;

Ак — средняя стоимость активов организации за расчетный период.

Рассчитывают рентабельность внеоборотных, оборотных или суммарных активов, а иногда и рентабельность отдельных видов имущества, например ОС.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала, в том числе:

- рентабельность собственного капитала, которая информирует о том, эффективно ли работают собственные источники фирмы, и рассчитывается по формуле:

Рск = П / СК х 100,

где: Рск — рентабельность собственного капитала;

П — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

- рентабельность заемного капитала — аналогичный показатель, демонстрирующий доходность заимствований:

Рзк = П / (ДО + КО) х 100,

где: Рзк — рентабельность собственного капитала;

П — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Основные показатели мы назвали, теперь расскажем, как непосредственно проводят анализ рентабельности.

Как проводят анализ рентабельности

Очевидно, что, прежде чем анализировать рентабельность, ее следует рассчитать. О порядке расчета мы рассказали выше.

Затем проводят сравнительный анализ. При этом фактические показатели можно сравнивать:

- с плановыми показателями самой компании;

- показателями за предыдущие периоды;

- среднеотраслевыми значениями.

После этого проводят факторный анализ. При этом определяют влияние на рентабельность внешних и внутренних факторов, а также выявляют резервы роста.

В качестве примера факторного анализа рентабельности собственного капитала можно привести 3-факторную формулу Дюпона:

Рск = (П / Выр) х (Выр / Акт) х (Акт / СК),

где: Рск — рентабельность собственного капитала;

П — чистая прибыль;

СК — собственный капитал.

С помощью этой формулы оценивают влияние на рентабельность СК таких значимых факторов, как:

- рентабельность продаж по чистой прибыли;

- оборачиваемость активов;

- финансовый рычаг, т.е. соотношение собственного и заемного капитала.

Если рентабельность СК низкая, указанная формула поможет выяснить, какой из факторов повинен в этом в большей степени.

Заметим, что данная факторная модель демонстрирует наличие обратной зависимости между рентабельностью СК и финансовой устойчивостью фирмы: при увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Так что недостаточно высокая рентабельность собственного капитала, возможно, и не лучший результат для собственников, но для самой компании это не всегда плохо.

Итоги

Анализ рентабельности — важный компонент оценки имущественного положения и финансового состояния бизнеса. Его результаты интересуют многих пользователей — как внутренних, так и внешних. Методы анализа различны и разнообразны, а их выбор зависит от того, какая цель стоит перед аналитиком.