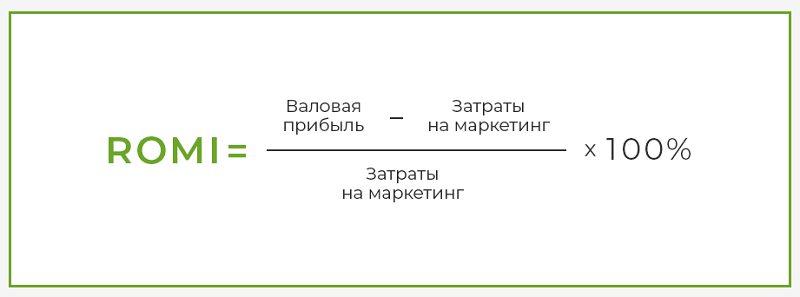

Средневзвешенная скользящая себестоимость товара

Скользящая средняя себестоимость

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Процесс закрытия запасов сопоставляет проводки расходов с проводками приходов на основе метода оценки запасов, который выбирается в группе номенклатурной модели номенклатуры. Однако перед запуском закрытия запасов система вычисляет скользящую среднюю себестоимость, которая обычно используется при разноске проводок расхода.

Система выполняет оценку этой скользящей средней себестоимости номенклатуры при помощи следующей формулы:

Расчетная цена = (Физическая сумма + Финансовая сумма) / (Физическое количество + Финансовое количество)

Использование скользящей средней себестоимости

В следующей таблице показано, когда система разносит складские проводки, используя скользящую среднюю себестоимость, а когда вместо этого используется себестоимость, определенная по главной записи номенклатуры.

| Условие | Система использует расчетную скользящую среднею себестоимость | Система использует себестоимость, определенную по главной записи номенклатуры |

|---|---|---|

| И числитель*, и знаменатель** положительные. | Да | Нет |

| Числитель*, знаменатель** или обе величины отрицательные. | Нет | Да |

| Знаменатель** равен 0 (нулю). | Нет | Да |

* Числитель = (Физическая сумма + Финансовая сумма) ** Знаменатель = (Физическое количество + Финансовое количество)

Примечание. Если параметр Включать физическую стоимость для номенклатуры не выбран, то система использует 0 (ноль) как для физической суммы, так и для физического количества. Дополнительные сведения об этом параметре см. в разделе Включать физическую стоимость.

Как избежать увеличения цены

В редких случаях система определяет себестоимость по нескольким расходам до получения достаточного количества приходов в качестве основы для расчета цены. В этом сценарии оценки скользящей средней себестоимости могут быть сильно преувеличены. Однако можно предпринять некоторые шаги, чтобы избежать завышенного ценообразования или смягчить его влияние, если оно все-таки происходит. Сценарий Следующие проводки происходят для номенклатуры, для которой выбран параметр Включать физическую стоимость:

- Вы финансово получаете количество, равное 100, по цене USD 100,00.

- Вы финансово расходуете количество, равное 200.

- Вы физически получаете количество, равное 101, по цене USD 202,00.

При проверке расчетной скользящей средней себестоимости номенклатуры вы ожидаете себестоимость USD 1,51. Вместо этого расчетная скользящая средняя оказывается равной USD 102,00 на основе следующей формулы: Расчетная цена = [202 + (-100)] ÷ [101 + (-100)] = 102 ÷ 1 = 102. Такое увеличение ценообразования происходит потому, что при финансовом расходе 200 единиц номенклатуры на шаге 2 система должна определить цену 100 единиц номенклатуры, прежде чем появятся какие-то соответствующие приходы. Это приводит к отрицательной величине запасов. Затем система рассчитает цену за единицу равной USD 1,00, как и ожидалось. Однако при получении соответствующего прихода 100 единиц они имеют цену за единицу USD 2,00 каждая.

Примечание. Хотя расходы создают отрицательный запас, запасы имеют положительное значение при вычислении цены расхода. Поэтому используется скользящая средняя себестоимость вместо цены по главной записи номенклатуры. В этой точке система имеет смещение величины стоимости запасов, равное USD 100,00. Хотя данное смещение было создано для 100 шт., там где была величина смещения по USD 1,00 для каждой единицы, мы теперь имеем только одну штуку в запасах. Поэтому смещение USD 100,00 распределяется в эту единственную штуку. В результате получается очень сильно преувеличенная расчетная себестоимость.

Примечание. Для сравнения обратите внимание, что если реверсировать шаги 2 и 3 в вышеприведенном сценарии, то 200 штук номенклатуры будут израсходованы при цене за единицу равной USD 1,51, и одна штука останется с ценой за единицу, равной USD 1,51. Поскольку данный сценарий увеличения цены может наблюдаться при отрицательном запасе, этого трудно избежать в следующих случаях:

- Необходимо рассчитывать цены расхода по стоимости и количеству, имеющимся в наличии.

- Необходимо корректировать имеющиеся в наличии стоимость и количество по расходам и приходам.

- Используемая бизнес-модель допускает отправку или расчет цены большего количества штук, чем имеется.

- Необходимо принимать любую представленную стоимость и количество прихода.

Однако если используемая бизнес-модель допускает следующие процедуры, они могут помочь при предотвращении таких отрицательных количеств, которые сделают возможным сценарий увеличения цены:

- Если выбран параметр Включать физическую стоимость для номенклатуры, снимите флажок Физический отрицательный запас на странице Группы номенклатурных моделей.

- Если не выбран параметр Включать физическую стоимость для номенклатуры, снимите флажок Финансовый отрицательный запас на странице Группы номенклатурных моделей.

Кроме того, следует также помнить о том, что максимальное смещение стоимости физических запасов ограничено количеством физических проводок и разницей между физической и финансовой ценами. Если все физические проводки в конечном итоге обновляются финансово, физическая стоимость не может подняться до экстремальных уровней. Наконец, обратите внимание, что эффект роста цены существенно ослабевает, когда накопленное смещение распределяется по нескольким товарам, а не по одному.

Методы расчета себестоимости

Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении. Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

[средняя стоимость ТМЦ] = ([стоимость ТМЦ на начало месяца] + [стоимость ТМЦ, поступивших за месяц]) / ([количество ТМЦ на начало месяца] + [количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[стоимость списанных ТМЦ] = [средняя стоимость ТМЦ] X [количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости можно скачать ниже.

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Метод ФИФО. Пример расчета

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Пример расчета по методу ФИФО

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

ФИФО или средняя себестоимость — что лучше?

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, если цена на закупаемые вами товары постоянно снижается. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной. Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость , в большинстве случаев будет первый вариант.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров или услуг по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения. Подробнее о том, как считает себестоимость в МоемСкладе читайте в нашей инструкции.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров. Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Получите примеры расчета себестоимости бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

- примеры расчета себестоимости разными способами,

- образец типовой учетной политики компании,

- полезные документы, которые нужны в торговле.

Оценка МПЗ: взвешенная или скользящая?

«Практический бухгалтерский учет», 2015, N 7

При списании в производство материально-производственных запасов или ином их выбытии Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н) предписывает осуществлять оценку одним из следующих способов (п. 58):

- по себестоимости единицы запасов;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО).

Положением же по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н) предлагается использовать один из указанных способов по группе (виду) МПЗ в течение отчетного года, отразив его в учетной политике организации исходя из допущения последовательности ее применения (п. 16 ПБУ 5/01).

Напомним, что способ оценки по себестоимости единицы запасов Минфин России рекомендует применять по МПЗ (п. 17 ПБУ 5/01):

- используемым организацией в особом порядке (таковыми могут быть драгоценные металлы, драгоценные камни и т.п.);

- которые не могут обычным образом заменять друг друга.

При списании (отпуске) МПЗ по себестоимости каждой единицы запасов могут применяться два варианта исчисления себестоимости единицы, включая:

- все расходы, связанные с приобретением запаса;

- только стоимость МПЗ по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке ценностей).

В этом случае величина отклонения (разница между фактическими расходами по приобретению МПЗ и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) запасов, исчисленной в договорных ценах (п. 74 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н).

Оценка МПЗ по средней себестоимости производится по каждой группе запасов путем деления общей себестоимости этой группы на их количество. Причем обе эти величины складываются соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

Оценка по себестоимости первых по времени приобретения МПЗ основана на допущении, что запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления). То есть МПЗ, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретения с учетом запасов, числящихся на начало месяца. Исходя из этого оценка МПЗ, находящихся в запасе на конец месяца, производится по фактической себестоимости последних по времени приобретения, а в себестоимости проданных товаров (продукции, работ, услуг) учитывается фактическая себестоимость запасов, ранних по времени приобретения (п. 19 ПБУ 5/01).

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

Оценка МПЗ на конец отчетного периода (кроме товаров, учитываемых по продажной стоимости) производится в зависимости от принятого способа их оценки при выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретения.

Упомянутые Методические указания по бухгалтерскому учету МПЗ вводят вариантность оценки при использовании способа средней себестоимости и ФИФО — взвешенной и скользящей. Вариантность заключается в различии исходных данных при проведении исчисления стоимости отпускаемых ценностей.

Способ средней себестоимости — взвешенная оценка

При оценке МПЗ по средней себестоимости с применением взвешенной оценки в расчете используются количество и фактическая себестоимость запасов на начало месяца и все поступления за месяц, то есть определяется среднемесячная фактическая себестоимость единицы МПЗ:

где — средневзвешенная стоимость по виду (группе) МПЗ за месяц; — стоимость остатка МПЗ данного вида на начало месяца; — стоимость МПЗ данного вида, поступивших в течение месяца; — количество МПЗ данного вида, оставшихся на начало месяца; — количество МПЗ данного вида, поступивших в течение месяца.

Произведение от перемножения средней стоимости по каждому виду МПЗ на количество запасов данного вида, отпущенных в производство или использованных для хозяйственных нужд в течение месяца, затем включается в бухгалтерском учете в состав материальных затрат.

При использовании данного варианта расчета стоимость, по которой МПЗ будут списываться в бухгалтерском учете, можно определить только по окончании месяца. Поскольку же средневзвешенная стоимость списываемых запасов определяется лишь по окончании месяца, то расчет стоимости каждой партии МПЗ, переданных в производство в течение данного месяца, логично не производить.

Пример 1. На 1 июля стоимость остатка МПЗ — 469 640 руб., общее их количество — 200 единиц. Дважды в неделю в организацию поступают партии данных запасов по 120 единиц, стоимость каждой партии и единицы, а также даты их оприходования приведены в таблице 1. Через один рабочий день начиная с 1-го числа данный вид запасов отпускается в производство по 80 единиц. Даты их отпуска также приведены в таблице 1. Учетной политикой предусмотрено при списании и ином выбытии МПЗ использование способа средней себестоимости с применением взвешенной оценки.

Средневзвешенная скользящая себестоимость товара

Дата публикации 17.02.2021

Использован релиз 3.0.89

Способ оценки запасов при их выбытии настраивается в форме «Учетная политика» и соответствует способам, поименованным в п. 36 ФСБУ 5/2019.

Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, которые складываются из себестоимости и количества остатка на начало периода (месяц или другой, определенный организацией период) и поступивших запасов в течение данного периода (п. 39 ФСБУ 5/2019).

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов (п. 39 ФСБУ 5/2019).

Понятия средней «взвешенной» оценки и средней «скользящей» оценки, которые раньше раскрывались в Методических указаниях по учету МПЗ № 119н (документ отменен в связи с вводом в действие ФСБУ 5/2019), в ФСБУ 5/2019 они не упоминаются. Но можно провести следующую аналогию.

В зависимости от периодичности расчета средняя себестоимость может принимать значения «средневзвешенной» (если рассчитывается с периодичностью «месяц», т.е. на момент последнего документа поступления в каждом месяце) или «среднескользящей» (если рассчитывается с периодичностью «партия», т.е. на момент каждого документа поступления). Средневзвешенная оценка себестоимости может проводиться и за любой другой период, отличный от месяца (но, с точки зрения практического применения, это вряд ли может быть оправданно).

В программе поддерживается только расчет средней себестоимости с периодичностью «месяц». Оценка себестоимости с периодичностью «партия», по которой запасы списываются в момент отпуска (выбытия) в программе, используется исключительно для промежуточных расчетов.

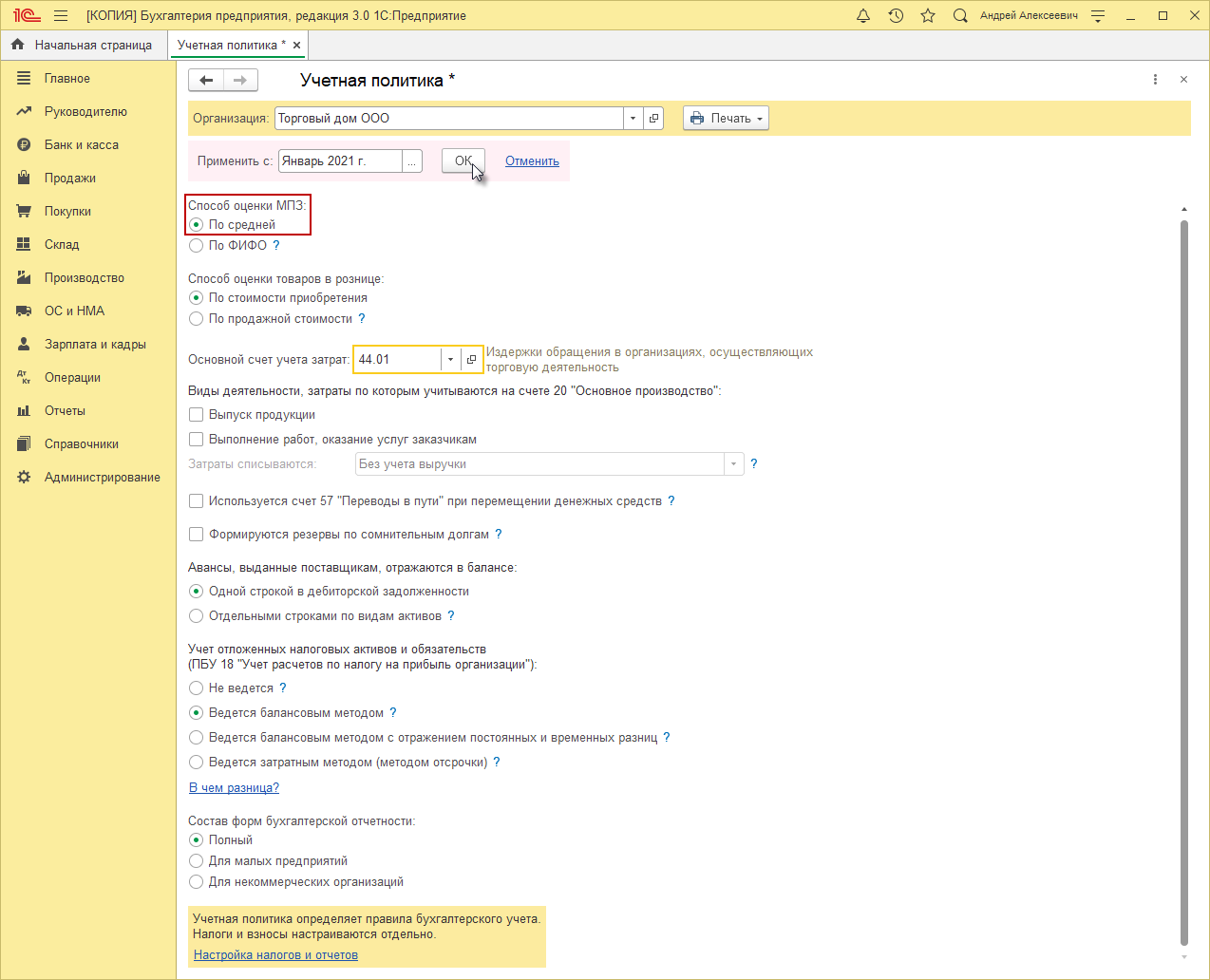

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в информационной базе ведется по нескольким организациям.

- Переключатель «Способ оценки МПЗ» установите в положение «По средней». Выбранный способ оценки запасов при выбытии будет применяться одновременно и в бухгалтерском, и в налоговом учете.

- В поле «Применить с» укажите период (год), с которого применяются настройки учетной политики.

- Кнопка «ОК».

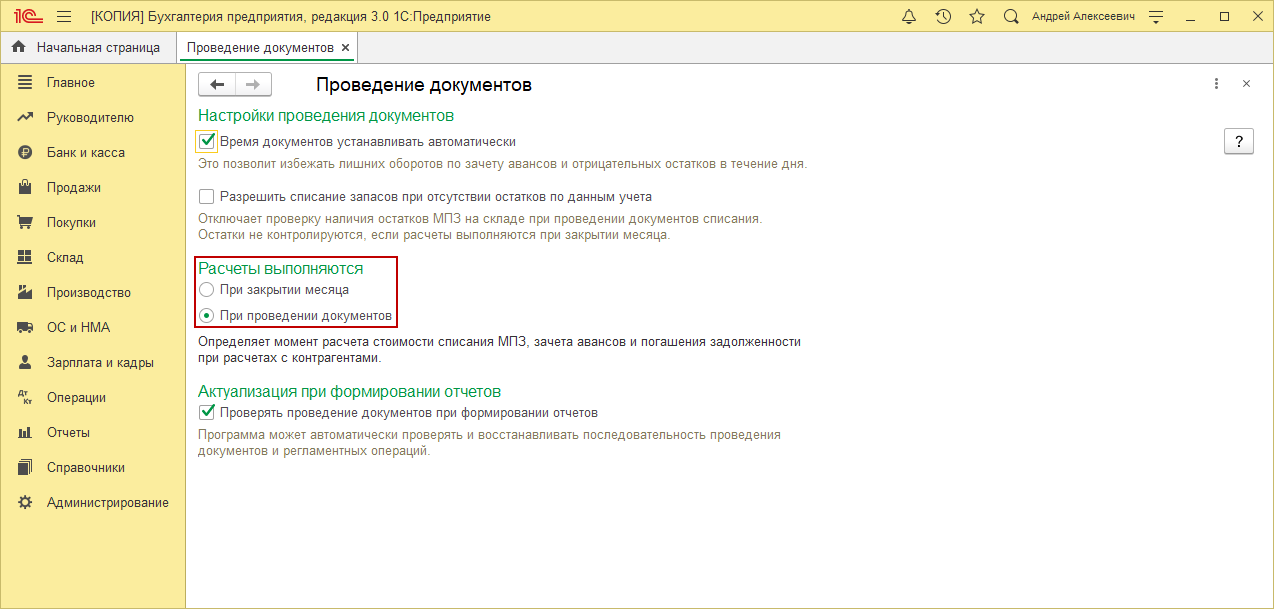

- Настройте порядок отображения сумм себестоимости при выбытии запасов (рис. 2) (раздел: «Администрирование» – «Проведение документов», переключатель «Расчеты выполняются»):

- Если переключатель установлен в положение «При проведении документов», то при проведении документов, которыми отражается выбытие запасов, проводки по их списанию формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение «При закрытии месяца», то при проведении документов, которыми отражается выбытие запасов, проводки по списанию их стоимости формируются по плановым ценам или, если не заданы плановые цены или тип плановых цен, с нулевой себестоимостью. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе «Администрирование» – «Параметры учета» по ссылке «Тип плановых цен», плановые цены устанавливаются документом «Установка цен номенклатуры».

Расчет средней себестоимости в программе поддерживается согласно п. 39 ФСБУ 5/2019 только с периодичностью «месяц». Скользящая оценка, по которой запасы списываются в программе в момент отпуска (выбытия), не соответствует способу расчета себестоимости с периодичностью «партия» согласно п. 39 ФСБУ 5/2019, поскольку включает не только остатки на начало месяца и все поступления до момента отпуска, но и все выбытия до момента отпуска. Таким образом, оценка себестоимости с периодичностью «партия» используется в программе исключительно для промежуточных расчетов.

Смотрите также

- Отпуск материалов в производство по средней себестоимости (с корректировкой при закрытии месяца)

- Как заполнить колонки «Цена» и «Сумма» в печатной форме требования-накладной (М-11)?

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке

Отправим материал вам на:

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.42.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) определено, что при отпуске материалов, товаров и готовой продукции (МПЗ) в производство и ином выбытии предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка МПЗ по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

В соответствии с пунктом 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. пиказом Минфина России от 28.12.2001 № 119н (далее – Методические указания) применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Выбранный способ необходимо зафиксировать в учетной политике организации.

В целях налогового учета при определении размера материальных расходов (при списании сырья и материалов), используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Выбранный способ (метод) необходимо зафиксировать в учетной политике организации для целей налогообложения.

В «1С:Бухгалтерии 8» (ред. 3.0) способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Для списания материалов в производство в программе используются документы Требование-накладная или Отчет производства за смену.

Если в регистре Учетная политика выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование – Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней скользящей себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска);

- При закрытии месяца, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются по плановым ценам или с нулевой себестоимостью (если не заданы плановые цены или тип плановых цен).

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

Таким образом, расчет средней себестоимости в «1С:Бухгалтерии 8» поддерживается только по методу взвешенной оценки.

Если пользователь хочет отказаться от оценки материалов по средневзвешенной себестоимости и с этой целью пропускает выполнение регламентных операций Корректировка стоимости номенклатуры, то он должен иметь в виду, что средняя скользящая оценка в программе отличается от определения скользящей оценки, приведенной в пункте 78 Методических указаний. Скользящая себестоимость, по которой материалы списываются в «1С:Бухгалтерии 8» включает не только остатки на начало месяца и все поступления текущего месяца, но и все выбытия текущего месяца.

Расчет скользящей себестоимости в программе соответствует Методическим указаниям лишь в частном случае, когда в течение месяца в учетной системе регистрируется только одно выбытие номенклатурной позиции.

Если пользователь уверен, что данное условие будет выполняться в течение всего года, то выполнение регламентных операций Корректировка стоимости номенклатуры можно пропускать. В таком частном случае расчет средней себестоимости будет выполнен по методу скользящей оценки.

Применение различных методов оценки МПЗ при их выбытии. Что выгоднее?

В настоящее время для целей бухгалтерского учета применяются следующие способы оценки себестоимости товарно-материальных ценностей:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Указанные способы перечислены в ПБУ 5/01 (утв. приказом Минфина от 9 июня 2001 г. № 44н).

Для целей налогового учета организацией могут применяться следующие способы оценки материально-производственных запасов при их выбытии:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

В частности, указанные методы применяются для целей налогообложения в следующих случаях:

- при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) способы закреплены в пункте 8 статьи 254 НК РФ;

- при реализации покупных товаров способы закреплены в пп.3 п.1 ст. 268 НК РФ;

- при реализации или ином выбытии ценных бумаг способы закреплены в п. 9 ст. 280 НК РФ.

Заметим, что различие в количестве применяемых способов оценки МПЗ для целей бухгалтерского учета и для целей налогообложения возникло сравнительно недавно. Из правил бухгалтерского учета товарно-материальных ценностей исключен метод ЛИФО с 1 января 2008 года на основании приказа Минфина РФ от 26 марта 2007 г. N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Это объясняется стремлением сблизить отечественные стандарты бухгалтерского учета с международными. Однако для целей налогообложения по-прежнему применяют четыре метода оценки материально-производственных запасов.

Кратко опишем каждый из методов.

По себестоимости каждой единицы оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Например.

Компания производит корпусную мебель. Остаток на начало месяца витражного стекла составляет 5 листов на сумму 125 000,00 рублей.

В течение месяца приобретено: 3 листа витражного стекла на сумму 84 000,00 рублей.

Транспортные расходы включаются в себестоимость и составляют 3000 рублей.

В течение месяца было израсходовано 2 листа из остатка, 1 лист из поступления витражного стекла.

Определим фактическую себестоимость остатка: 125 000 / 5 = 25 000 рублей за лист;

Определим фактическую себестоимость поступления: (84 000 + 3 000) / 3 = 29 000,00 рублей за лист;

Стоимость израсходованного в процессе производства сырья за месяц составит: 25 000 * 2 + 29 000 = 79 000 рублей.

Как показывает пример, при применении этого метода нет необходимости производить дополнительные расчеты. Если есть возможность точно определить, какие именно материалы используются в производстве, применение этого метода имеет преимущества, поскольку списание материалов производится по их реальной стоимости, без отклонений.

Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей.

В течение месяца поступление производилось несколькими партиями, в том числе:

- 100 листов на сумму 180 000,00 рублей;

- 50 листов на сумму 105 000,00 рублей.

Израсходовано в течение месяца: 410 листов ДСП.

Рассчитаем среднюю себестоимость одного листа ДСП: (600 000 + 180 000 + 105 000) / (300 + 100 + 50) = 885 000 / 450 = 1 966,67 рублей за лист.

Рассчитаем стоимость списанного на производство ДСП: 410 * 1 966,67 = 806 334,70 рублей.

Остаток ДСП на конец месяца составит 300 + 150 – 410 = 40 листов на сумму 40 * 1 966,67 = 78 666,80 рублей.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен — наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов:

Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Вариант 1:

Списано на производство:

300 листов на сумму 600 000,00 рублей; 100 листов на сумму 180 000,00 рублей; 10 листов на сумму 21 000,00 рублей. Всего: 801 000,00 рублей. Остаток на конец месяца 40 листов на сумму 84 000,00 рублей.

Вариант 2:

Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии. Соответственно стоимость остатка составляет: 84 000,00 рублей;

Рассчитаем стоимость списанного ДСП: 600 000 + 180 000 + 105 000 – 84 000 = 801 000,00

Средняя себестоимость одного листа ДСП, списанного на производство, составляет 801 000 / 410 = 1953,66 рублей за 1 лист.

При способе ЛИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних в последовательности приобретения. Метод ЛИФО является методом, противоположным методу ФИФО. В условиях роста цен — минимальная оценка запасов и прибыли. В условиях падения цен — максимизация оценки запасов и прибыли.

Существует два способа расчета стоимости материалов, отпущенных в производство с применением метода ЛИФО. Способы аналогичны вышеприведенным для метода ФИФО, с той разницей, что для первого варианта расчета используется стоимость последней поступившей партии, далее партии списываются в обратном порядке. Для определения остатка на конец периода используется стоимость наиболее ранней приобретенной партии. Для краткости воспользуемся последним способом расчета.

Условия примера те же.

Остаток ДСП на конец месяца переходит из остатка на начало месяца, поскольку на производство израсходовано 410 листов ДСП, из них 50 листов из последней партии, 100 листов из первой партии, 260 листов из остатка на начало месяца.

Итак, остаток составит 40 листов по цене 2000 рублей за лист, на сумму 80 000,00 рублей.

Определим стоимость ДСП, израсходованного на производство: 600 000 + 180 000 + 105 000 – 80 000 = 805 000,00

Средняя себестоимость 1 листа списанного на производство ДСП равна 1963,41 руб.

Оговоримся, что на практике используются два варианта применения способов средних оценок фактической себестоимости ТМЦ при отпуске в производство или списании на иные цели:

Первый, предполагает взвешенную оценку исходя из среднемесячной фактической себестоимости, в этом случае в расчет включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период).

Второй способ основан на определении фактической себестоимости материала в момент его отпуска (скользящая оценка), в этом случае расчет средней оценки производится на основании количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Таким образом, выбор даты, на которую производится оценка ТМЦ, определяет разницу между взвешенной и скользящей оценкой.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Варианты исчисления средних оценок фактической себестоимости материалов для целей бухгалтерского и налогового учета должны раскрываться в учетной политике организации.

Сравниваем полученные результаты: