Учет малоценки на предприятии

Особенности учета малоценных и быстроизнашивающихся предметов

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Практически у каждой компании независимо от профиля деятельности присутствует некоторый объем активов, называемых малоценными быстроизнашивающимися предметами (МБП), которые характеризуются неоднократным использованием в производстве при сохранении собственной формы и постепенной нарастающей утерей присущих свойств, то есть изнашиванием.

В бухучете термин МБП не используется (с 01.01.2002), но подразумеваемые под ним объекты не исчезли из оборота предприятий и засчитываются в части основных средств или материально-производственных запасов.

Что подразумевают под малоценными и быстроизнашивающимися предметами

Прежде главными критериями вынесения актива к МБП являлись период его использования, начальная стоимость при приобретении, а также отсутствие возможности последующей перепродажи. Первый показатель составлял не более 12 месяцев, а второй – периодически изменялся, но не имел особого значения, так как используемый предмет быстро изнашивался (не больше 1 года).

Изменения по учету малоценных и быстроизнашивающихся активов были внесены в ПБУ и соответствующие инструкции Приказами МФ РФ (№34, 29.07.1998; №94, 31.10.2000), определившие характеристики активов для учета.

Следующие объекты не могут учитываться в числе основных средств, несмотря на соответствующие характеристики, но приходуются из-за невысокой стоимости в составе оборотных средств (бюджетными структурами — в числе малоценных объектов и иных ценностей):

- Без учета собственной стоимости отличающиеся временем эксплуатации продолжительностью до 1 года.

- Ценой закупа или изготовления, не превышающей 100-кратный показатель (50-кратный показатель для бюджетных организаций) минимального значения среднемесячной оплаты труда, определяемой МФ РФ, без учета времени их полезного использования (исключая оружие, животных продуктивной или рабочей направленности, машины сельскохозяйственного предназначения, инструмент строительного предназначения механизированный).

- Независимо от собственной стоимостной оценки и периода эксплуатации:

- устройства, оборудование сменного типа;

- инструменты и приспособления для разных видов производств: индивидуального, массового, серийного;

- предметы, используемые при арендных отношениях (по прокатному договору);

- устройства для ведения лова (неводы, сети);

- одежда (форменная) для сотрудников коммерческой организации, в бюджетных структурах – одежда и обувь;

- постройки и устройства временного типа, издержки по которым подлежат отнесению к накладным тратам при осуществлении работ строительного характера;

- растения и насаждения (многолетний материал, подготавливаемый в питомниках);

- некоторые виды животных, птиц (пушные, на откорме, молодняк, пчелиные семьи, кролики, служебные собаки);

- временные с периодом эксплуатации до 2 лет (временные здания и пути, дороги сезонные, тросы для сплава, пилы бензомоторные).

К сведению! Предельная оценка имущества, отнесенного к МБП, корректируется МФ РФ. Руководство компании для внесения предметов в учет в составе оборотных средств имеет право устанавливать по ним ограничение стоимости, меньшее определенного нормативно, а также отнести предмет к основным фондам с учетом существенности его назначения и без учета его цены.

Бухучет МБП в организации

На предприятии МБП проходят этапы поступления, эксплуатации, выбытия из использования. Соответственно, выделяют группы учетных операций: учет прихода, передачи для использования, износа и списания (ликвидации).

ВАЖНО! Образец карточки учета малоценных и быстроизнашивающихся предметов от КонсультантПлюс доступен по ссылке

Прежде объекты быстроизнашивающегося профиля и малой ценности зачислялись на счет 12, после введения новых учетных правил стоимость остатков по предметам на отчетную дату формируется вместе со стоимостью запасов для производства по 10 счету («Материалы») по субсчетам, учитывающим:

- размещаемые на складе специальные оснастка и одежда (с/сч. 10/10);

- применяемые в производстве (в эксплуатации) специальные одежда и оснастка (с/сч.10/11);

- принадлежности, инвентарь хозяйственного типа (с/сч. 10/9).

Поступление малоценных объектов в размере начальной, т.е. фактической, стоимости отражается операциями:

- Дебет сч. 10/9, 10 / Кредит сч. 60 (принятие объектов сроком службы до 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 10/9, 10 / Кредит сч. 20, 23 (принятие объектов, изготовленных на вспомогательных производствах предприятия).

Приход МБП с периодом использования, превышающим 12 месяцев, отражаются следующим образом:

- Дебет сч. 08 / Кредит сч. 60 (принятие объектов сроком службы от 12 мес.);

- Дебет сч. 19 / Кредит сч. 60 (НДС);

- Дебет сч. 01 / Кредит сч. 08 (направление МБП в пользование);

- Дебет сч. 68 / Кредит сч. 19 (зачет по НДС);

- Дебет сч. 20, 23 / Кредит сч. 02 (начисление амортизации);

- Дебет сч. 02 / Кредит сч. 01 (списание предмета, производимое не ранее его полного износа).

Списание цены МБП производится на счета 20, 25, 26, 44 в зависимости от места его использования (вспомогательное или основное производство) проводками:

- Дебет сч. 10/9 / Кредит сч. 60 (принятие в учет МБП).

- Дебет сч. 20 (25, 26, 44) / Кредит сч. 10/9 (списание предмета после его полного износа).

К сведению! Непосредственно после оприходования разрешается списывать в полном объеме объекты со сроком эксплуатации до 12 месяцев или же частями объекты, по которым предусматривается использование в течение 2 лет. Несмотря на возможность полного или частичного списания, оценка МБП в бухучете отражается до своего полного износа.

Аналитический учет МБП

В организации за передвижением малоценных объектов требуется установление специального контроля. Инвентарь и разнообразные хозяйственные малоценные принадлежности передаются для использования со склада под ответственность должностных лиц (мастеров). Осуществление учета прихода и складского учета по МБП выполняется аналогично процедуре учета материалов.

Для обеспечения сохранности ведется их регистрация (количество без указания стоимостного выражения) по внебалансовому счету 012, дополняемая составлением учетных карт, описей инвентарного типа по каждому из учитываемых объектов. В описях отражают:

- выход (передачу) со складского хранения новых предметов по оформленным требованиям;

- возврат на склад имущества или его передачу по накладным в иные подразделения иным материально ответственным лицам;

- списание ставших непригодными для дальнейшей эксплуатации объектов (по актам).

Первичные документы для оформления движения малоценных объектов поступают из складов в бухгалтерию и являются основанием для внесения отметок в накопительные ведомости, отображающие в стоимостном выражении начальные остатки, движение (приход, потребление, выбытие) за месяц, итоговые остатки. Документ составляется в разрезе учетных групп МБП, складов, ответственных сотрудников. Итоговые показатели далее заносятся в общую накопительную ведомость.

При выбытии (списании) малоценных объектов сроком службы до 1 года составляют акт, подтверждающий ликвидацию имущества в связи с его полной изношенностью и невозможностью дальнейшего использования. Решение принимается организуемой распоряжением руководства организации комиссией, которой заверяется акт, служащий в дальнейшем для подтверждения процедуры вывода (списания) МБП в бухучете и используемый при очередной инвентаризации.

Важно! Комиссия, функционирующая в организации постоянно, не только изучает объекты на предмет установления их непригодности к ремонту или последующей эксплуатации, но и выявляет наличие возвратных отходов и возможность их продажи.

Объекты, эксплуатация которых возможна, но не в конкретной организации, могут быть реализованы сторонним приобретателям. МБП списываются из эксплуатации (по акту) с начислением несписанных ранее 50% стоимости за вычетом отходов возвратного типа как при передаче объекта в эксплуатацию.

Учет малоценки на предприятии

Дата публикации 28.05.2021

Использован релиз 3.0.93

ООО «Швейная фабрика» приобрела инструмент – дрель-шуруповерт (2 шт.) по цене 12 143,00 руб. за шт. общей стоимостью 24 286,00 руб. (в т. ч. НДС 20 % – 4 047,67 руб.). Один инструмент передан в эксплуатацию сотруднику.

По учетной политике организации:

- с 01.01.2021 применяется ФСБУ 6/2020;

- в бухгалтерском учете лимит для учета активов со сроком использования более 12 месяцев в составе основных средств составляет 100 тыс. руб.;

- используется общая система налогообложения, применяется метод начисления и ПБУ 18/02 (балансовый метод).

Обратите внимание, что таким же образом учитываются малоценные основные средства, если организация при применении ПБУ 6/02 относит их к несущественной группе (по рекомендации Фонда «НРБУ «БМЦ» Р-100/2019-КпР «Реализация требования рациональности»).

Создать на основании

Входящий Исходящий

Внутренний

Поступление (акт, накладная)

1. Учет поступления малоценного имущества

1.1 Принято к учету малоценное имущество

1.2 Учтена в расходах в БУ стоимость малоценного имущества

1.3 Учтен входной НДС

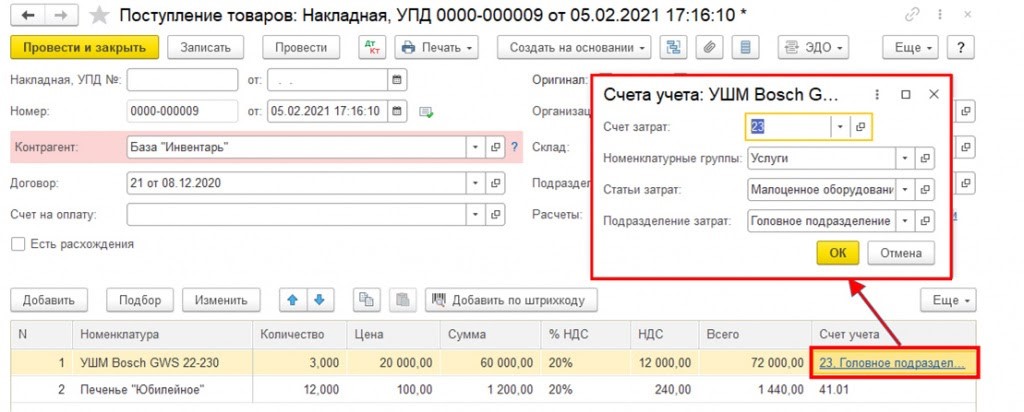

Документ «Поступление (акт, накладная, УПД)» (рис. 1).

- Раздел: Покупки – Поступление (акты, накладные, УПД).

- Кнопка Поступление, вид операции документа – «Товары (накладная, УПД)».

- В поле Склад выберите склад, где будет храниться имущество до передачи его в эксплуатацию.

- По кнопке Добавить заполните табличную часть документа:

- в колонке Номенклатура выберите из справочника «Номенклатура» или создайте новый элемент с видом номенклатуры «Малоценное оборудование и запасы»;

- по ссылке в колонке Счет учета выберите счет затрат, на который следует списать стоимость имущества в бухгалтерском учете, и аналитику к нем;

- заполните остальные колонки -укажите количество, цену, ставку НДС.

- Заполните остальные поля документа.

- Кнопка Провести.

По кнопке посмотрите результат проведения документа (рис. 2). В бухгалтерском учете в соответствии с ФСБУ 6/2020 и учетной политикой организации стоимость малоценного имущества со сроком использования более 12 месяцев учтена в расходах на дату приобретения, в налоговом учете стоимость будет учтена в расходах на дату передачи этого имущества в эксплуатацию (см. рис 7).

1.3 НДС принят к вычету

Документ «Счет-фактура полученный» (рис. 3, рис. 4).

- Заполните поля Счет-фактура № и от в документе поступления, нажмите кнопку Зарегистрировать или проведите документ поступления (рис. 3). Автоматически будет создан документ Счет-фактура полученный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

По кнопке посмотрите результат проведения документа (рис. 4).

2. Передача малоценного имущества в эксплуатацию

2.1 Отражена в БУ передача в эксплуатацию малоценного имущества

2.2 Учтена в расходах в НУ стоимость малоценного имущества, переданного в эксплуатацию

2.3 Переданное в эксплуатацию малоценное имущество учтено на забалансовом счете

Документ «Расход материалов (требование-накладная)» (рис. 5).

- Раздел: Склад – Расход материалов (Требования-накладные).

- Кнопка Создать.

- В поле Вид операции выберите «Передача сотруднику».

- В поле Сотрудник выберите сотрудника, за которым будет числиться имущество на забалансовом счете.

- Переключатель Учитывать по сотруднику установите в положение Расход и остатки.

- В поле Склад выберите склад, с которого имущество передается в эксплуатацию. Выбранный склад будет отображаться в печатной форме М-11 в графе «Отправитель».

- По кнопке Добавить заполните табличную часть документа. Проверьте, что в колонке Счет учета указан счет 10.21.1.

- Кнопка Провести.

- Для вывода печатной формы документа по форме М-11 используйте кнопку Печать.

По кнопке посмотрите результат проведения документа (рис. 6). В налоговом учете стоимость малоценного имущества со сроком полезного использования более 12 месяцев учтена в расходах на дату передачи в эксплуатацию, в бухгалтерском учете стоимость была учтена в расходах в момент приобретения этого имущества (см. рис. 1).

Учет малоценных объектов

У организации может быть имущество, у которого срок полезного использования превышает 12 месяцев, а его стоимость ниже лимита. Это хозяйственный инвентарь, спецодежда, канцелярские принадлежности, инструменты и так далее. Иными словами — это малоценное имущество компании, и его учет зависит от того, применяет компания в 2021 году ПБУ 6/01 или досрочно перешла на ФСБУ 6/2020.

Учет малоценных объектов по ПБУ 6/01

Малоценные объекты — это имущество, которое по всем своим характеристикам, кроме стоимости, соответствует определению основных средств (п. 4 ПБУ 6/01):

- предназначены для использования в производстве или управленческой деятельности;

- используются долгое время — более 12 месяцев;

- не предназначены для перепродажи;

- приносят экономические выгоды компании.

Однако стоимость малоценки не должна превышать 40 000 рублей, иначе такое имущество нужно учитывать как основное средство (п. 5 ПБУ 6/01). Если лимит не превышен, то малоценку учитывают в составе материально-производственных запасов (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). Для учета малоценки можно использовать субсчет, открытый к счету 10. При передаче малоценки в эксплуатацию ее стоимость списывается на счета затрат.

Примеры малоценки — это инструменты, недорогие компьютеры, канцелярские принадлежности, мелкая техника и так далее. Дырокол и степлер явно стоят меньше 40 000 рублей, но при этом срок их полезного использования превышает 12 месяцев.

Проводки для списания малоценки в соответствии с ПБУ 6/01

Например, компания купила набор инструментов за 12 000 рублей, в том числе НДС 20% — 2 000 рублей. Инструменты сразу же были переданы инженеру для обслуживания производственного участка. Бухгалтер сделает следующие проводки.

Дебет Кредит Сумма Описание 10.09 60 10 000 Набор инструментов оприходован как МПЗ по стоимости без НДС 19 60 2 000 Учтен «входящий» НДС 60 51 12 000 Перечислена поставщику оплата за набор инструментов 68 19 2 000 «Входящий» НДС принят к вычету 25 10.09 10 000 Набор инструментов передан в эксплуатацию и списан в расходы Несмотря на то, что малоценка была списана в расходы, нужно учитывать и контролировать ее движение на забалансовых счетах (п. 5 ПБУ 6/01).

Учет малоценных объектов по ФСБУ 6/2020

Применять ФСБУ 6/2020 можно с 2021 года, но обязательным он станет только начиная с отчетности за 2022 год.

Федеральный стандарт устанавливает следующие критерии основных средств:- имеет материально-вещественную форму;

- предназначен для использования в производственной или управленческой деятельности;

- используется в периоде более 12 месяцев;

- приносит экономические выгоды в будущем.

В целом определение максимально близко к таковому в ПБУ 6/2001. Однако в отличии от ПБУ, федеральный стандарт не устанавливает конкретного лимита стоимости основных средств.

Лимит стоимости основных средств компания устанавливает самостоятельно с учетом существенности информации о таких активах. Решение об установленном лимите раскрывают в бухгалтерской отчетности. Если стоимость купленного имущества оказывается ниже лимита, его называют малоценным.

Основное отличие от ПБУ 6/2001 в том, что малоценное имущество сразу списывают в состав расходов в том периоде, в котором эти расходы совершены (п. 5 ФСБУ 6/2020). Ставить его на учет как материально-производственный запас нельзя. Затраты, связанные с покупкой малоценки, ее настройкой и установкой, также списывают в расходы.

Однако, несмотря на списание в расходы, организация все так же обязана обеспечить достоверный учет и контроль движения малоценных активов (п. 5 ФСБУ 6/2020). Для этого можно:

- открыть забалансовые счета для учета малоценки;

- разработать отдельные бухгалтерские регистры для учета малоценных объектов.

Проводки для списания малоценки в соответствии с ФСБУ 6/2020

Для списания малоценки есть два варианта проводок, которые бухгалтер может использовать в соответствии с ФСБУ 6/2020.

Вариант 1 — Списание на счета затрат

В таком случае полученные от поставщика малоценные объекты сразу попадают на затратные счета 20, 23, 25, 26, 29 или 44. Но есть особенность.

При списании стоимость малоценки должна в полном объеме попасть на счет 90. Однако из вышеперечисленных счетов полностью на счет 90 закрываются только счета 26 и 44. Другие включают в себя стоимость незавершенного производства (20 и 29), либо распределяются на незавершенку (25).

Для этого к счетам 20, 25 и 29 можно открыть субсчет «Малоценные имущество» и списывать его в полном объеме на счет 90.

Дебет Кредит Описание 26/44

или

20, 23, 25,29 субсчета «Малоценное имущество»60 Отражено поступление малоценного имущества от поставщика 19 60 Отражен «входящий» НДС 60 51 Перечислена оплату поставщику 68 19 «Входящий» НДС принят к вычету 90 26/44

или

20, 23, 25,29 субсчета «Малоценное имущество»Стоимость малоценки списана в состав расходов Вариант 2 — Списание на счет 90

Второй вариант проще — можно сразу списать малоценку на счет 90. Недостаток способа в том, что бухгалтер не сможет увидеть аналитику расходов. Поэтому первый способ более предпочтителен.

Дебет Кредит Описание 90 60 Поступило малоценное имущество и сразу списано в расходы 19 60 Отражен «входящий» НДС 60 51 Перечислена оплату поставщику 68 19 «Входящий» НДС принят к вычету Групповой учет малоценки

Руководствуясь принципом существенности, эксперты склоняются к тому, что при большом количестве малоценки информация о ее стоимости может быть существенной. Следовательно, ее единоразовое списание в состав расходов приведет к искажению бухгалтерской отчетности.

В таком случае отдельные малоценные объекты нужно объединить для целей учета в однородные группы. ФСБУ 6/2020 не предусматривает порядок группового учета. Для объединения объектов в группу нужно контролировать выполнение следующих условий в соответствии с Рекомендациями Р-126/2021-КпР от ООО «НРБУ “БМЦ”»:

- управление однородными объектами групповой единицы и их финансирование происходит на единой основе, то есть управленческие решения в отношении этих объектов взаимно обусловлены;

- объекты группы однородны и выполняют одинаковую функцию;

- объекты в группе настолько однородны, что на группу в целом можно установить единую норму амортизации;

- состав статей затрат, в которые включается амортизация групповой единицы учета, и способы распределения амортизации по этим статьям не отличаются от состава статей и способов распределения, как если бы амортизация начислялась по каждому объекту групповой единицы учета;

- все объекты группы относятся к одной группе основных средств в соответствии с п. 11 ФСБУ 6/2020;

- все объекты групповой единицы учета входят в одну единицу, генерирующую денежные средства, или являются корпоративными активами в соответствии с п. 6 МСФО IAS 36 «Обесценение активов» (кроме организаций, не применяющих п. 38 ФСБУ 6/2020).

Однако Рекомендации ООО «НРБУ “БМЦ”» носят лишь рекомендательный характер. В стандарте положений о групповом учете нет. Вероятно, следует ждать разъяснения Минфина.

Отражение малоценки в отчетности в соответствии с ФСБУ 6/2020

Расходы на приобретение малоценного имущества отражаются в бухгалтерской отчетности следующим образом.

Форма отчетности Порядок отражения Бухгалтерский баланс Аванс за малоценку включается в ту же статью, куда попадают платежи, связанные с авансами по капитальным вложениям Отчет о финансовых результатах Расходы включаются в ту статью, в которую бы включилась амортизация, если бы имущество признали основным средством Приложение к отчету о финансовых результатах Вместе с амортизацией Отчет о движении денежных средств В составе денежных потоков от инвестиционных операций Ведите учет малоценного имущества в облачном сервисе Контур.Бухгалтерия. В системе легко вести учет, начислять зарплату, отчитываться через интернет. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Учет малоценных объектов в 1С:Бухгалтерии 8

С 2021 г. вступил в силу ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина от 15.11.2019 г. № 180н. Теперь в запасы не включаются спецодежда, спецоснастка и иные малоценные предметы, если их срок службы больше 12 мес.

ФСБУ 5/2019 нужно применять с отчетности за 2021 г. При этом хозяйствующим субъектам нужно учесть два важных момента:

- Методические указания по бухучету, утвержденные Приказом Минфина от 26.12.2002 г., были отменены;

- запасы теперь имеют новую формулировку согласно п. 3 ФСБУ 5/2019 — «Для целей бухучета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не больше 12 мес.».

С 2021 г. в бухучете нет понятия спецодежды или спецоснастки. Это либо основные средства, либо материалы.

Учет основных средств в 2021 г.

В текущем году действуют следующие нормативно-правовые акты по учету ОС:

- ПБУ 6/01, регламентированное Приказом Минфина от 30.03.2001 г. № 26н — можно применять последний год;

- ПБУ 6/2020, регламентированное Приказом Минфина от 17.09.2020 г. № 204н — можно применять с этого года.

По обоим документам ведется упрощенный учет малоценных ОС, однако общий подход к их учету за последние годы существенно поменялся.

К примеру, в п. 5 ПБУ 6/01 указано, что активы, соответствующие всем признакам ОС, при стоимости в пределах лимита по учетной политике (но не больше 40 тыс. руб. за единицу) можно отражать в бухучете и бухотчетности в составе материально-производственных запасов (МПЗ).

А в п. 5 ФСБУ 6/2020 указано, что компания может принять решение о применении данного стандарта в отношении тех активов, которые соответствуют всем признакам ОС, однако имеют стоимость меньше лимита в учетной политике. Расходы на их приобретение или создание относятся к затратам периода, в котором они осуществлены.

Нужно учесть следующие моменты:

- в ПБУ указан разный порядок учета малоценных ОС. В ПБУ 6/01 — учитывать эти ОС в составе МПЗ, и это не сочетается с новым ПБУ 5/2019. В ФСБУ 6/2020 — сразу учитывать их в составе расходов;

- способ определения, каким ОС нужно присваивать инвентарный номер, а каким — не нужно. Согласно ПБУ 6/01 — устанавливается граница стоимости ОС, и все, что меньше, является МПЗ. При этом установлен максимальный уровень этой стоимости — 40 тыс. руб. И даже практически идентичные объекты могут включаться в разные группы, например, ноутбуки за 38 и 42 тыс. руб. Согласно ФСБУ 6/2020 — не устанавливается граница стоимости ОС, также нет указания на его измерение в ден. ед. Но имеется требование по определению лимита с учетом существенности, о котором указано в ПБУ 1/2008. Этот термин связан с требованием рациональности, о котором сказано в п. 6 и 7.4 указанного ПБУ.

Применение ПБУ 6/01 для малоценных основных средств в 2021 г.

В законодательстве нет особых переходных положений, а потому у компаний в 2021 г. могут возникнуть определенные трудности, если они не перейдут на ПБУ 6/2020. Они могут еще применять ПБУ 6/01, но им нужно будет особым образом учитывать малоценные ОС.

Если по конкретному способу ведения бухучета в федеральных стандартах нет ответа, то компании должны руководствоваться п. 7.1 ПБУ 1/2008. В нем сказано, что субъект должен разработать способ с учетом требований федерального и отраслевого законодательства о бухучете.

В этом случае хозяйствующий субъект использует такие документы как МСФО, федеральные и отраслевые стандарты бухучета, рекомендации по бухучету, например, от Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР. В данной рекомендации предлагается применять такой порядок бухучета ОС:

- выделяются группы основных средств, информация по которым заведомо несущественная. Действие проводится с учетом особенностей деятельности компании и структуры ее активов. При этом не используется стоимостной лимит, указанный в п. 5 ПБУ 6/01 для отдельных ОС;

- действие регулярно пересматривается, не менее 1 раза в год;

- при принятии такого решения расходы на ОС по несущественным группам независимо от стоимости конкретных объектов списываются в затраты по обычным видам деятельности в момент их осуществления;

- ОС по существенным группам независимо от стоимости конкретных объектов учитываются в общепринятом порядке.

К примеру, производственная компания может принять решение о том, что расходы на покупку офисной техника для бухгалтерии в пределах конкретной суммы за год является несущественным для бухотчетности. Соответственно, их можно списать в расходы, даже несмотря на то, что некоторые объекты могут стоить гораздо больше 40 тыс. руб.

По рекомендации БМЦ № Р-122/2020-КпР, термин «существенность» из п. 7.4 РБУ 1/2008 можно использовать по отношению ко всем малоценным объектам вне зависимости от срока их службы. Тогда на основании термина «рациональность» компания может принять решение, что с 2021 г. она будет относить расходы на ОС в затраты по обычным видам деятельности в момент их осуществления, если стоимость группы является несущественной.

Классификация объектов с учетом термина «существенность»

На основании п. 7.4 ПБУ 1/2008, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020 и с учетом терминов «существенность» и «рациональность» объекты в бухучете можно классифицировать таким образом:

- малоценное оборудование и запасы — несущественные объекты независимо от периода службы, списываемые в расходы с момент покупки — материалы и малоценные ОС, спецодежда, спецоснастка, мебель, техника, инструменты и т.д.;

- запасы — существенные объекты со сроком использования меньше 12 мес, учитываемые на сч. 10 «Материалы» и списываемые в затраты при передаче в производство;

- основные средства — существенные объекты с уникальным инвентарным номером и сроком использования больше 12 мес., поступающие на сч. 08 «Вложения во внеоборотные активы», после этого вводимые в эксплуатацию. Их стоимость погашается за счет начисляемой амортизации.

Важно! По первой группе требуется дополнительный контроль и оперативный учет их оборота — когда, кому и сколько выдали.

Учет малоценного оборудования и запасов в 1С:Бухгалтерии 8

Выше рассматривался бухгалтерский учет этих объектов, но есть еще и налоговый учет по налогу на прибыль. При нем признание расходов происходит в момент выдачи объекта сотруднику (пп. 2 п. 1 ст. 254 НК РФ). При этом не имеет значения, что в бухучете этот объект уже списан в затраты. Кроме того, применяется и складской учет, по которому объект находится на складе до момента его выдачи.

В связи с этим возникают определенные сложности отражения этих объектов в разных видах учета.

Чтобы учитывать малоценное оборудование и запасы, признаваемые несущественными в бухучете, в Плане счетов программы 1С:Бухгалтерия 8 добавлен отдельный сч. 10.21 «Малоценное оборудование и запасы». К нему открыты субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов». Этот счет активный, и он нужен для отражения сведений по объекту о количестве и стоимости;

- 10.21.2 «Выбытие малоценного оборудования и запасов». Этот счет пассивный, и он нужен для отражения затрат на объекты. По нему нет количественного учета и он действует аналогично сч. 02 по амортизации.

В бухучете стоимость поступивших объектов учитывается на сч. 10.21.1 и списывается в затраты в корреспонденции со сч. 10.21.2. На сч. 10.21.1 видны бухгалтерская и налоговая стоимость объекта и его количество, а на сч. 10.21 — видна общая информация по объектам, и она применяется при формировании бухотчетности.

Когда объект передается в эксплуатацию, сч. 10.21.1 и 10.2.2 закрываются между собой, а сальдо списывается.

Кроме данного счета и субсчетов в 1С включен новый вид номенклатуры — Малоценное оборудование и запасы. При заполнении документа на поступление или авансового отчета можно выбрать номенклатурную позицию с этим видом. Тогда программа выберет счет и аналитику затрат, и они будут применяться для отражения затрат в бухучете.

Например, компания приобрела 3 шт. электроинструмента общей стоимостью 60 тыс. руб. (по 20 тыс. руб. за 1 шт.), и она считается несущественной для бухучета и бухотчетности. Тогда инструмент относится на малоценное оборудование и запасы.

Когда пользователь проведет документ, по инструменту сформируется бухгалтерская корреспонденция:

Дт 10.21.1 Кт 60.01 — 60 000 руб. — поступили малоценные объекты (без НДС)

Дт 23 (20, 25, 26) Кт 10.21.2 — 60 000 руб. — расходы учтены при передаче объектов в производство

По налоговому учету требуется заполнить специальные графы регистра:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01 — 60 000 руб. — налоговая стоимость поступивших объектов.

После того как произведено отражение поступления объектов, с ними работают обычным образом — осуществляют перемещение, комплектацию, передачу в производство. Программа самостоятельно формирует проводки по сч. 10.21.2.

Например, компания передала 1 шт. инструмента сотруднику, и при этом заполняется документ «Передача материалов в эксплуатацию». Тогда при его проведении в бухучете будет такая корреспонденция:

Дт 10.21.2 Кт 10.21.1 — 20 000 руб. — инструмент передан в эксплуатацию

Дт МЦ.04 — 20 000 руб. — количество и стоимость электроинструмента, учитываемого за балансом

Сч. МЦ «Материальные ценности, переданные в эксплуатацию» используется для обобщения сведений о таких объектах. На его основе улучшается контроль их сохранности. К сч. МЦ могут открываться субсчета:

- МЦ.02 «Спецодежда в эксплуатации»;

- МЦ.03 «Спецоснастка в эксплуатации»;

- МЦ.04 «Инвентарь и хозпринадлежности в эксплуатации».

При налоговом учете нужно заполнить специальные графы регистра:

Сумма Дт НУ: 23 (20, 25, 26) и Сумма Кт НУ: 10.21.1 — 20 000 руб. — налоговая стоимость объектов, включенных в затраты для целей налогообложения прибыли

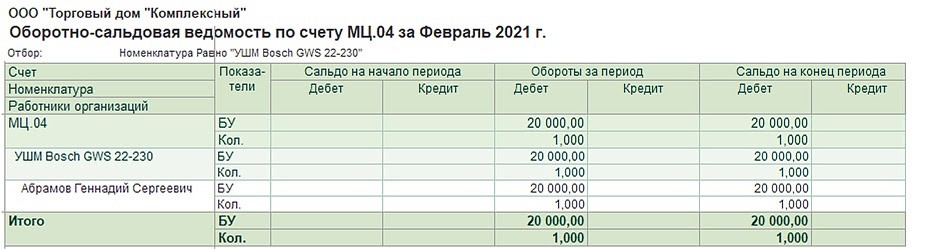

Чтобы проанализировать наличие и движение таких объектов, можно сформировать стандартные отчеты — Оборотно-сальдовую ведомость по сч. 10.21 и МЦ.04.

По ОСВ по сч. 10.21 видно, что в феврале компания купила 3 шт. электроинструмента на общую сумму 60 000 руб., и эта сумма списана в затраты в бухучете. 2 шт. электроинструмента находятся на складе.

По ОСВ по сч. МЦ.04 видно, что 1 шт. инструмента стоимостью 20 000 руб. передана сотруднику.

Так как учет данных объектов в бухгалтерском и налоговом учете не одинаковый, могут быть временные разницы. Тогда нужно учитывать отложенный налог по ПБУ 18/02, утвержденному Приказом Минфина от 19.11.2002 г. № 114н.

Автоматизация учета несущественных объектов ведется в 1С:Бухгалтерии 8 начиная с версии 3.0.91.

Внимание! Компания может не учитывать «существенность» в отношении спецодежды и спецоснастки при сроке их эксплуатации меньше 12 мес. Их учет можно по-прежнему вести на сч. 10 до момента передачи работнику.

Компания может не учитывать «существенность» к малоценным ОС до перехода на ФСБУ 6/2020. Учет этих объектов можно вести на сч. 08 до момента передачи работнику.

Отмена Методических указаний и ввод понятия «существенность» позволяют построить учет и классифицировать объекты более простым и удобным способом с учетом экономической целесообразности.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Энциклопедия решений. Бухгалтерский учет «малоценных» основных средств

Бухгалтерский учет малоценных основных средств в качестве МПЗ

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, перечисленные в п. 4 ПБУ 6/01 «Учет основных средств»:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Таким образом, если приобретенное имущество отвечает перечисленным условиям, то независимо от его стоимости, оно может быть учтено в составе основных средств.

Вместе с тем ОС стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (четвертый абзац п. 5 ПБУ 6/01). Таким образом, в учетной политике должно быть установлено, что в организации применяется положение четвертого абзаца п. 5 ПБУ 6/01, а также должен быть утвержден лимит стоимости ОС (в пределах 40 000 руб.).

Примечание

Если учетной политикой организации не предусмотрен порядок отражения ОС стоимостью менее 40 000 руб., то такие активы учитываются в качестве ОС с использованием счетов 08 и 01. Они подлежат оприходованию как основные средства с оформлением соответствующих документов. Стоимость таких активов в бухгалтерском учете погашается посредством начисления амортизации в общеустановленном порядке (письмо Минфина России от 08.02.2007 N 07-05-06/36).

Если учетная политика организации содержит такие положения, то учет «малоценных» активов ведется в соответствии с ПБУ 5/01 «Учет материально-производственных запасов». Согласно Плану счетов для обобщения информации о наличии и движении материально-производственных запасов используется счет 10 «Материалы». Стоимость таких активов подлежит включению в расходы при их вводе в эксплуатацию (п. 93 Методических указаний N 119н). В момент ввода в эксплуатацию фактическая себестоимость ТМЦ списывается с кредита счета 10 в дебет счетов производственных затрат (расходов на продажу) в зависимости от направления использования.

Примечание

С 20 июня 2016 года в соответствии с п. 13.1 ПБУ 5/01 организация, которая вправе применять упрощенные способы ведения бухучета, может оценивать приобретенные МПЗ по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением МПЗ, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

Микропредприятие, которое вправе применять упрощенные способы ведения бухгалтерского учета, может признавать стоимость сырья и материалов в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления). Иная организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, может признавать указанные затраты в составе расходов по обычным видам деятельности в полной сумме при условии, что характер ее деятельности не предполагает наличие существенных остатков МПЗ (п. 13.2 ПБУ 5/01).

В п. 13.3 ПБУ 50/01 установлено, что организация, применяющая упрощенные способы ведения бухучета, может признавать расходы на приобретение МПЗ, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

Согласно требованиям четвертого абзаца п. 5 ПБУ 6/01 в целях обеспечения сохранности имущества при эксплуатации экономическим субъектом должен быть организован надлежащий контроль движения ТМЦ. С этой целью учетной политикой должен быть установлен порядок учета таких объектов после ввода их в эксплуатацию. Такой контроль в отношении «малоценных» ОС может быть реализован посредством:

— ведения количественного учета с отражением имущества за балансом. План счетов не предусматривает отдельных забалансовых счетов для учета таких объектов, поэтому организация вправе ввести его самостоятельно (например, забалансовый счет 012 «Основные средства, учитываемые в составе МПЗ в эксплуатации»);

— применения документов по учету материалов (см. письмо Минфина России от 30.05.2006 N 03-03-04/4/98). Первичным документом по оприходованию «малоценных» ОС, поступивших в организацию, является приходный ордер (можно взять за основу унифицированную форму N М-4). На его основании заполняется карточка учета материалов (можно разработать на основе унифицированную форму N М-17). Передача «малоценных» ОС в эксплуатацию оформляется требованием-накладной (можно использовать в качестве образца унифицированную форму N М-11);

— использования документов, разработанных на основе унифицированных форм для учета ОС, утвержденных постановлением Госкомстата России от 21.01.2003 N 7.

Выбранный вариант учета организация закрепляет в учетной политике.

Пример

Организацией приобретен компьютер (в сборе) по цене 14 160 руб., в том числе НДС 2160 руб. Срок службы компьютера более 12 месяцев.

В бухгалтерском учете следует сделать записи:

Учет малоценки на предприятии

Продолжаем разбор нового стандарта ФСБУ 5/2019 «Запасы». Согласитесь, он довольно непростой! Ранее мы уже разбирали новый учет спецодежды и спецоснастки, теперь пришла очередь малоценного оборудования.

Итак, согласно новому стандарту ФСБУ 5/2019 «Запасы» все активы, отвечающие критериям малоценного оборудования, должны относится сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот согласно ПБУ к малоценным основным средствам относятся те, стоимость которых не превышает 40000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40000 рублей.

Конечно же такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

Предположим нами был куплен компьютер за 39000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44, и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 19.03 Кт 60.01 на сумму НДС.

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести, как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается. При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

Проведённый документ сформирует следующие проводки:

Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Не забывайте, что алгоритм закрытия 26 счет с этого года тоже претерпел изменения. Какие? Читайте в нашей публикации Закрытие счетов 25 и 26 (косвенных затрат) с 2021 года согласно ФСБУ 5/2019 «Запасы».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов