Подоходный налог в Таджикистане

Законодательство Таджикистана

База данных «Законодательство Таджикистана» содержит законы, кодексы, постановления, указы, правила, инструкции и другие документы на русском языке.

Налоговая система Таджикистана

Общие сведения

Отрасль налогового законодательства Республики Таджикистан представляет собой развитую систему нормативных правовых актов по регулированию налоговых отношений. Основы налоговой политике заложены в основном законе страны – Конституции Республики Таджикистан, принятой на всеобщем референдуме 06 ноября 1994 года.

Большая часть положений по правовому регулированию в данной сфере охватывается Налоговым Кодексом от 17 сентября 2012 года № 901 (Ахбори Маджлиси Оли Республики Таджикистан, 2012 г., № 9, ст. 838; 2013 г., № 12, ст. 889, ст. 890; 2015 г., № 3, ст. 21). Особенностью законодательства является приоритет положений, закрепленных в Кодексе, по сравнению с нормами других законов и иных правовых актов ( пункт 3 статьи 2 Кодекса). Во исполнение положений Кодекса принимаются Постановления Правительства Таджикистана в указанных в Кодексе случаях. Во многом они носят процедурный характер, например, Постановлением Правительства Таджикистана от 03 августа 2013 года № 323 утверждены Правила постановки на учет, присвоения идентификационных номеров налогоплательщиков, установки кодов причины постановки на учет . В связи с тем, что в законодательстве предусмотрено разделение налогов на общегосударственныеи местные налоги, то особенности налогообложения последних осуществляется нормативными правовыми актами местных органов.

Государственные налоги

Одним из важных поступлений в республиканский бюджет является подоходный налог. При определении ставки налога необходимо учитывать сумму личного вычета для каждого налогоплательщика. Данная сумма налогом не облагается. Если доход свыше вычета составляет до 140 сомони, то ставка равна 8 %, свыше 140 сомони — 21%. В иных случаях ставка составляет 13 % без применения вычетов кроме вычета по социальному налогу. Для заработных плат лиц-нерезидентов установлена повышенная ставка в размере 25 %. К объекту для исчисления налога относятся доходы в виде заработной платы и физического лица от деятельности, не относящейся к работе по найму.

На валовый доходорганизаций установлен налог на прибыльпо ставке 14% для деятельности по производству товаров, с 1-го января 2017 года — 13 %, но не менее 1 % валового дохода. Для остальных – 24 %, а с начала 2017 года ставка уменьшается на 1 %.

Объектом налогообложения выступает валовой доход, который включает доходы, вознаграждения и выгод налогоплательщика в денежной и натуральной (нематериальной) форме, включая все поступления, увеличивающие чистую стоимость активов налогоплательщика. Это хорошо видно на примере нерезидентов. Для них установлены специальные ставки на валовые доходы, полученные от источника в республике Таджикистан. К ним относятся: доходы, дивиденды, проценты, страховые взносы, доходы в виде заработной платы. Ставки колеблются от 5 до 25 %.

Налог на добавленную стоимостьоблагает налогооблагаемые операции (оказание услуг, поставки товаров, выполнение работ) и налогооблагаемый ввоз по стандартной ставке в 18 %. Нулевая ставка применяется для экспорта товаров, за некоторыми исключениями, товаров, произведенных в свободных экономических зонах, хлопка-волокна, хлопковой пряжи и хлопка-сырца.

Акцизыустанавливаются на подакцизные товары (например, спирт, табак, топливо) или подакцизные виды деятельности (услуги сотовой связи, телефонии и другие) и включаются в стоимость таких товаров или услуг. По общему правилу ставки регулируются Товарной номенклатурой внешнеэкономической деятельности, в которой указываются ставки на каждый товар или вид деятельности.

Социальный налогоблагает выплаты, производимые сотрудникам и работникам по договорам, в виде заработной платы и иных вознаграждений за определенные работы или услуги. Это касается как граждан Таджикистана, иностранных граждан, так и лиц без гражданства. Общая ставка, за некоторыми исключениями, составляет 25% для страховщиков и 1% для тех, кого страхуют.

Налоги на природные ресурсыделятся на налоги с недропользователейи роялти за воду. В первом случае облагаются добытые полезные ископаемые (нефть, уголь, драгоценные металлы и другие), во втором — пользование водными объектами при получении электроэнергий через гидроэлектростанции. Роялти за добычу составляет от 0,5 до 10% в зависимости от вида полезного ископаемого, а для роялти за воду они равняются 0,06 показателя на каждые 1000 киловатт/час произведенной электроэнергии.

Налог с пользователей автомобильных дорогвзимается по ставе 1%, кроме торговой заготовительной, снабженческо-сбытовой деятельности. Для данных видов деятельности ставка снижена до 0,25%. Однако данный вид налога действует только до 31 декабря 2016 года.

Налог с продаж хлопка-волокна и алюминия первичногоустанавливается за реализацию или самостоятельную переработку данных видов товаров. Для хлопка-волокна ставка установлена в размере 10%.

Местные налоги

Наряду с налогами, которые поступают бюджет Республики, существуют также налоги для местных бюджетов. К местным налогам относятся налог на транспортные средстваи налоги на недвижимое имущество. В первом случае в зависимости от количества лошадиных сил облагается мощность двигателя от 1 до 14,5%. Во втором случае земельный налог взимается с земельных участков по установленным ставкам местными органами, а на объекты недвижимости от 3 до 25% в зависимости от вида объекта, его площади и местоположения.

Налоговые режимы

Помимо установления различных видов налогов предусмотрены различные налоговые режимы: специальныеи льготныеналоговые режимы. В первом случае законодательно устанавливается особый порядок исчисления налогов для определенной категории налогоплательщиков. Так, например, физические лица, осуществляющие предпринимательскую деятельность на основе патента платят фиксированный размер налога, невзирая на то, какой доход получен в налоговом периоде.

К другим таким режимам относятся упрощенный режим для субъектов малого предпринимательстваи производителя сельскохозяйственной продукции (единый налог), специальный режим налогообложения для субъектов игорного бизнеса.

Отличие льготных налоговых режимом состоит в основном в том, что в определенных случаях на определенный период лица, ведущие указанную деятельность полностью или частично освобождаются от уплаты каких-то налогов. Льготы предусмотрены для строительства гидроэлектростанций, заново созданных предприятий, осуществляющим полный цикл переработки хлопка-волокна в конечную продукцию, птицеводческих организаций по производству комбинированных кормов для птиц и животных, участников рынка ценных бумаг, операции по соглашения о разделе продукции. Следует отметить, что именно в данной области обо ярко выражены особенности налогового законодательства Таджикистана по сравнению с другими странами (например, Россией). По льготам, предоставляемым указанным видам деятельности, можно судить, что их развитие является приоритетом в государственной политике, и этот опыт уникален.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Налоги в Таджикистане

В налоговом кодексе Таджикистана отменены подзаконные акты, которых раньше было много. Такая перемена помогла сделать правила системы проще, понятнее. Проверки имеют четкий регламент, штрафные санкции, когда налогоплательщик нарушает установленные требования.

Уплата взносов происходит так. Инспекция выдвигает требования, после этого к лицу, уклоняющемуся от уплаты, применяют как финансовые, так и административные штрафы.

Нарушитель должен уплатить их, внести полную оплату процентов, начисленных со времени внесения суммы по платежу, до установленной даты уплаты по налогу.

Система налогов в Таджикистане гарантирует, что все стороны, понимая свои права, обязанности, смогут в полной мере понимать, что, когда нужно делать.

О зарплатах в Таджикистане можно прочитать на нашем сайте.

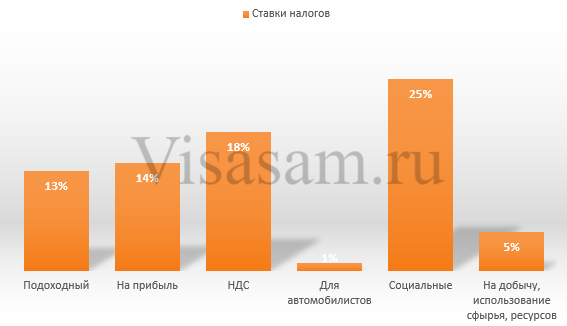

Типы государственных налогов

Республика Таджикистан имеет ряд государственных налогов, которые должны выплачивать как резиденты, так, не резиденты страны, действуя в зависимости от индивидуальных условий. Государственные, местные взносы поддерживают казну государства, поэтому их уплата важна для экономики.

К государственным относятся:

- подоходный;

- на прибыль;

- НДС;

- акцизы;

- социальные;

- на добычу, использование сырья, ресурсов;

- для автомобилистов.

Ставки основных государственных налогов

Подоходный налог для физических лиц

Данный тип сильно влияет на бюджет республики. Налог не облагает сумму личного вычета.

Это становиться понятнее, если рассмотреть пример из таблицы:

| Доход свыше вычета не более 140 сомони | Ставка равняется – 8% |

| Доход свыше вычета более 140 сомони | Ставка равняется – 21% |

| Без применения вычетов | Ставка равняется – 13% |

| Заработная плата иностранного лица, нерезидента | Ставка равняется – 25% |

Высокооплачиваемую работу в Таджикистане местным жителям найти сложно.

Налог на прибыль для юридических лиц

Им облагаются средства, полученные следующим путем: в виде дохода, полученные дивиденды, взносы по страховке, проценты, зарплата. Размер налога в процентах, имеет следующий объем:

- валовый доход облагается налогом в размере 14%;

- производство товаров – 13%;

- другая прибыль – 23%.

Налог на прибыль для лиц, нерезидентов Республики, оставляет от 5 до 25%.

Он применим к определенным видам услуг:

- поставка товаров;

- сервис, услуги;

- выполнение работ.

Эти операции в 2021 году облагаются налогом 18%. Экспорт товаров не облагается взносом.

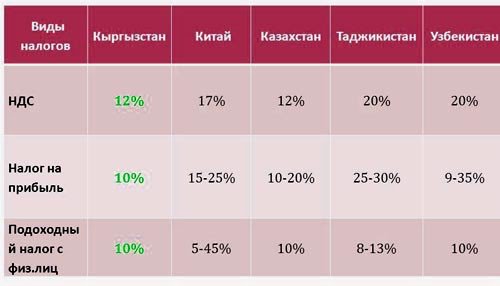

Сравнение НДС, налога на прибыль и подоходного налога в Таджикистане и других странах

Акцизы

Акцизы – косвенный налог на товары массового потребления, производимые в стране. К ним относится: алкогольная, табачная продукция, а также топливо, спирт, другие. Однако, акцизы применимы, к услугам, подобным сервисам сотовой связи, прочие. Акцизы включены в конечную стоимость услуг, товаров.

Ставки на услуги, товары подчинены регулировке «Товарной номенклатуры». Для них есть общие правила, что позволяет списку, находиться под контролем.

Социальный

Работники, которые получают зарплату, вознаграждения, дополнительные надбавки к зарплате, за оказанные услуги или сверхурочные часы по договору, обязуются платить социальный налог.

Правило действует не только для граждан Республики, но, для иностранцев, состоящих на службе по договору. Страховщики имеют общую ставку в размере 25%.

На природное сырьё, ресурсы

Природные ресурсы делятся на 2 типа: ресурсы с недр земли, вода. К ресурсам из недр земли относиться добыча следующих ценных природных ископаемых: нефти, угля, драгоценных металлов, прочего. В случае налогообложения водных ресурсов, применяется к работе ГЭС.

Роялти – или плата за использование природных ресурсов, в отношении добычи ценных природных ископаемых, составляет от 0,5% – 10%. Изменение суммы процентов зависит от вида природного ископаемого. Роялти за воду, вырабатывающую 1000 килловат за час на ГЭС, составляет 0,06%.

Для автомобилистов

Они платят 2 налога. Один касается использования дорог. Ставка составляет 1%. Заготовительная, сбыточная деятельность облагается налогом 0,25%.

Как высокое налогообложение влияет на предпринимателей в Таджикистане: видео

Местные налоги

Существуют, местные бюджеты, которые также пополняются за счет уплаты взносов на определенные виды имущества. К ним относятся автомобили, недвижимость. Размер взносов на транпорные средствазависит от количества лошадиных сил двигателя. А в отношении недвижимости размер налогообложения зависит от вида, размеров, расположения объекта недвижимости.

- на автомобили – от 1 – 14,5%;

- на недвижимость – от 3 – 25%.

Варианты налоговых режимов

Различные виды взносов, имеют разные налоговые режимы.

Действуют 2 режима:

- специальный;

- льготный.

Для каких физических и юридических лиц предусмотрены режимы

Специальный предусмотрен для уплаты взносов от определенной группы населения. В группу входят: физические лица – предприниматели, субъекты малого бизнеса, субъекты игорного бизнеса.

Физ. лица, зарегистрированные как предприниматели, обязуются платить фиксированную стоимость взноса независимо от полученной прибыли на основании патента.

Для занимающихся хозяйственной деятельностью, действует единый налог. Такие лица считаются субъектами малого бизнеса.

У льготного режима свои особенности относительно того, что определенные лица в определенное время могут быть освобождены от уплаты взносов. Это может касаться частичных или полных выплат.

Льготный режим действует для некоторых государственных объектов: гидроэлектростанции, предприятий по переработке хлопкового волокна, заводов по производству комбикормов или для рынка ценных бумаг.

Подход обусловлен стремлением государства помогать отраслям, играющим важную роль в развитии страны, поддержания ее экономики.

Особенности налогообложения для иностранных юридических лиц

Когда иностранное лицо ведет деятельность через представительство в республике Таджикистан, оно воспринимается как компания-налогоплательщик. Однако есть правила, согласно которым с компании взимается та часть дохода, которая была получена за деятельность, осуществляемую на территории страны.

Весь доход, полученный по внешним операциям, включая работы, закупки или прочие услуги, не учитывается для налогообложения. Чтобы данное правило действовало, важно не нарушить порядок заполнения декларации на вывоз товара.

Поэтому в разделе «поставщик», важно указать юрлицо-изготовитель в Таджикистане, а в разделе «получатель» – главный офис, представляющий юрлицо заграницей.

Когда оплачиваются налоги в Таджикистане

Срок уплаты – календарная дата, которая определяется для каждого вида взносов, в соответствии с правилами Налогового Кодекса. До этой даты или на момент ее наступления, налогоплательщик обязуется уплатить полную сумму.

Другие особенности налоговой системы Таджикистана

Особенности касаются вычета с предпринимателей, которые действуют базируясь на двух основах:

- патент;

- свидетельство.

Когда предприниматель ведет деятельность, основываясь на базе свидетельства, тогда он может действовать по упрощенной системе. Это доступно для: предпринимателей малого бизнеса, производителей сельхозпродукции, организаций, занимающихся игорным бизнесом.

Другая особенность касается представителей ИП. Здесь в качестве базы выступает как свидетельство, так, патент. Однако все 2 типа предпринимателей могут использовать упрощенный режим, базируясь на любой из основ.

В налоговый кодекс Таджикистана внесены поправки: видео

Об уровне жизни в Таджикистане читайте на нашем сайте.

Ставки НДФЛ для иностранных работников: разъяснения по гражданам из ЕАЭС, иностранцам с патентом и ВКС

В общем случае при определении ставки НДФЛ основополагающее значение имеет налоговый статус физлиц (резидент/нерезидент). Однако из этого правила есть ряд исключений для иностранных граждан. В этом материале разберем, по какой ставке удерживать налог из зарплаты иностранных работников.

13 % и 30 % в зависимости от статуса

Налоговые ставки регулируются статьей 224 НК.

Если речь идет о зарплате , то применяются следующие ставки:

- 13 % – для резидентов РФ по доходам менее 5 млн. рублей;

- 15 % – для резидентов РФ по доходам свыше 5 млн. рублей;

- 30 % – для нерезидентов РФ.

Принцип определения налогового резидентства для всех одинаков. Оно определяется по итогам налогового периода в зависимости от времени нахождения физлица в России в данном налоговом периоде.

Напомним, налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев .

При этом для резидентов, уплачивающих налог по ставке 13 %, предусмотрены налоговые вычеты по НДФЛ (стандартные, имущественные, социальные, инвестиционные). У нерезидентов при ставке 30 % права на вычеты нет.

Исключения

Для ряда иностранных граждан ставка 13 % применяется независимо от наличия статуса налогового резидента. Это, в частности, следующие категории иностранцев:

- граждане стран-членов ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия);

- иностранные граждане, работающие по патенту;

- иностранные граждане, имеющие статус ВКС (высококвалифицированные специалисты).

Иностранцы из ЕАЭС

Если у вас работают граждане из стран ЕАЭС (армяне, белорусы, казахи, киргизы), то их зарплата с первого рабочего дня облагается по ставке 13 %.

Это правило предусмотрено статьей 73 Договора о Евразийском экономическом союзе от 29.05.2014.

Налоговый статус таких работников при приеме не имеет значения. Вместе с тем определять этот статус к концу года все-таки надо.

Дело в том, что налоговые вычеты по НДФЛ предоставляются только налоговым резидентам.

Так, Минфин в письме № 03-04-05/40970 от 15.06.2018 сообщает, что положение Договора о применении к доходам граждан государств — членов ЕАЭС от трудовой деятельности ставки НДФЛ 13 % не означает, что эти граждане автоматически признаются налоговыми резидентами РФ.

Поэтому иностранцы из стран ЕАЭС вправе воспользоваться налоговыми вычетами по НДФЛ только после приобретения ими статуса налогового резидента РФ.

Добавим, что мнение Минфина и ФНС относительно ставки НДФЛ для иностранцев из стран ЕАЭС, не имеющих по итогам года статуса резидента РФ, расходятся.

По мнению ФНС, не имеет значения, приобрел иностранец статус резидента РФ или нет. Ставка в любом случае составляет 13 %. Об этом, в частности, сообщается в письме ФНС № БС-4-11/22588@ от 28.11.2016 .

Налоговики указывают на тот факт, что положениями статьи 73 Договора не предусмотрен перерасчет налоговых обязательств граждан из ЕАЭС в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для нерезидентов.

То есть независимо от того, есть у этих работников статус налогового резидента или нет, ставка в любом случае будет 13 %. Перерасчет на 30 % делать не надо.

Кроме того, есть Постановление Конституционного суда от 05.06.2015 № 16-П, в котором говорится, что положениями Договора о ЕАЭС была достигнута договоренность о безусловном распространении на физлиц, являющихся налоговыми резидентами государств — членов ЕАЭС, национальных налоговых режимов в части применения ставки налогообложения доходов, полученных в связи с работой по найму в других государствах — членах данного Союза.

Между тем Минфин имеет другое мнение на этот счет. В письмах № 03-04-06/34256 от 10.06.2016 , № 03-04-05/34859 от 23.05.2018 , № 03-04-07/11392 от 18.02.2020 сообщается, что по итогам налогового периода определяется окончательный налоговый статус физлица в зависимости от времени его нахождения в РФ в данном налоговом периоде.

Минфин заявляет, что если по итогам года сотрудники организации — граждане государств — членов ЕАЭС не приобрели статус налоговых резидентов (находились в РФ менее 183 дней), суммы налога, удержанного с их доходов, полученных в данном налоговом периоде, подлежат перерасчету налоговым агентом по ставке 30 %.

При этом Минфин утверждает, что такое мнение не противоречит вышеназванному Постановлению КС №16-П.

Вместе с тем, в письме Минфина № 03-04-06/74275 от 25.08.2020 сообщается, что в случае если после даты увольнения выплаты не производятся, перерасчетов сумм налога, удержанных по ставке 13 %, налоговым агентом не производится.

Впрочем, ФНС сейчас также придерживается мнения, которое высказывает Минфин.

Например, на сайте столичного УФНС сообщается , что если по итогам года сотрудники организаций – граждане государств ЕАЭС не стали российскими налоговыми резидентами, то НДФЛ по ставке 13 %, удержанный с их доходов, должен быть пересчитан по ставке 30 %.

В ФНС отмечают, что порядок определения налогового статуса физлица применяется независимо от гражданства и распространяется, в том числе, на граждан государств – членов ЕАЭС.

Таким образом, в вопросе необходимости пересчета НДФЛ из-за отсутствия резидентства 100-процентной определенности нет.

Иностранцы с патентом

В отношении доходов, получаемых иностранными работниками от осуществления трудовой деятельности по найму в РФ на основании патента , применяется ставка НДФЛ 13 % независимо от наличия у них статуса налогового резидента.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Даже если иностранцы с патентом не являются налоговыми резидентами РФ, все равно применяется ставка 13 %. Об этом, в частности, говорится в письме Минфина № 03-04-05/36673 от 13.06.2017 .

Вместе с тем, хотя для резидентов и нерезидентов с патентом применяется ставка НДФЛ 13 %, порядок расчета налога будет отличаться.

Нерезидентам не положены налоговые вычеты . Поэтому если иностранный сотрудник претендует на вычеты, бухгалтеру нужно знать его налоговый статус.

Особенность расчета НДФЛ с доходов патентных иностранцев заключается в том, что эта категория работников платит свой налог авансом, самостоятельно, в виде фиксированных платежей.

При этом они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

Работодатель запрашивает соответствующее уведомление в налоговой инспекции и уменьшает налога на сумму фиксированных авансов, уплаченных иностранцем.

Уведомление налоговиками должно выдаваться на каждый налоговый период. Если иностранец оплатил «переходящий» патент, то и уведомление нужно получить на каждый год.

Если вдруг работник заплатил в бюджет больше, чем исчислено с его зарплаты по итогам года, то остаток фиксированного платежа сгорает. Вернуть эти деньги из бюджета нельзя.

Еще один нюанс – право на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей иностранец может реализовать только у одного налогового агента.

То есть если у иностранца с патентом несколько работ, вычет будет давать только один, выбранный им работодатель.

Об этом, в частности, напоминает ФНС в письме № БС-4-11/18086@ от 26.09.2016 .

Иностранцы-ВКС

Напомним, высококвалифицированный специалист ─ это иностранный гражданин, имеющий опыт работы, навыки или достижения в конкретной области деятельности, если по условиям заключенного с ним в РФ трудового договора он получает высокую зарплату. Ее уровень в зависимости от сферы деятельности оговорен в п. 1 ст. 13.2 Закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в РФ».

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, всегда применяется ставка НДФЛ 13 %, независимо от того, являются они налоговыми резидентами или нет.

Однако от наличия статуса резидента зависит право на вычеты по НДФЛ.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Еще, что касается иностранца-ВКС, не забывайте, что налогообложению по ставке 13 % подлежат не любые доходы, получаемые им, а только доходы от осуществления трудовой деятельности.

Если такой иностранец – нерезидент, и работодатель, например, оплачивает ему аренду жилья, то по этому доходу будет применяться ставка НДФЛ 30 %. Об этом, в частности, предупреждает Минфин в письме № 03-04-05/3543 от 24.01.2018 .

В письме № 03-04-06/55674 от 07.08.2018 Минфин также напоминает, что доходы высококвалифицированного специалиста-нерезидента РФ, не связанные с его трудовой деятельностью, подлежат обложению НДФЛ по ставке 30 %.

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у работодателей: организаций, ИП, или физических лиц (Федеральный закон от 24.11.14 № 357-ФЗ).

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

- коэффициент-дефлятор, установленный на соответствующий календарный год — 1,864 в 2021 году.

- коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ. Если региональный коэффициент не установлен субъектом РФ, то он приравнивается к 1. Например, в Москве коэффициент на 2021 год установлен в размере 2,3878.

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

абз. 1 п. 6 ст. 227.1 НК РФ

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470 ).

Для зачета авансовых платежей нужны:

- Заявление работника на уменьшение НДФЛ на сумму фиксированного авансового платежа в произвольной форме;

- Документы, подтверждающие уплату авансовых платежей (квитанции об уплате);

- Уведомление из ИФНС, подтверждающее право на уменьшение суммы НДФЛ на сумму уплаченных авансовых платежей.

Чтобы получить уведомление от налоговой, работодатель обращается в инспекцию с заявлением по форме, утвержденной приказом ФНС от 13.11.2015 № ММВ-7-11/512 . Каждый налоговый период надо будет получать новое уведомление и на каждого иностранца оно должно быть свое.

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

В бухгалтерском учете для удержания НДФЛ мы используем проводку Дт 70 Кт 68-НДФЛ, а для перечисления в бюджет — Дт 68-НДФЛ Кт 51. Обе эти проводки должны быть составлены на сумму разницы между начисленным за период НДФЛ и суммой уплаченного фиксированного авансового платежа.

Пример. М. М. Дихтяренко в марте 2021 года купил патент на работу в Москве в течение полугода. Фиксированный авансовый платеж составил 32 046 рублей (1 200 рублей × 1,864 × 2,3878 × 6 месяцев).

25 марта иностранец устроился на работу с окладом 70 000 рублей. Он сразу написал заявление на уменьшение НДФЛ на сумму авансового платежа, работодатель направил своей заявление в ИФНС и получил уведомление о праве уменьшения налога. Уже с доходов за март НДФЛ можно будет уменьшить на сумму фиксированного платежа. Рассчитаем сумму налога к удержанию:

Март. Зарплата за отработанные 5 дней составит 15 217 рубля. НДФЛ — 1 978. Работодатель может не удерживать налог, так как он полностью покрывается фиксированным платежом. Остаток авансового платежа 30 068 рублей.

Апрель. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей. НДФЛ по-прежнему можно не удерживать. Остаток авансового платежа 20 968 рублей. В мае и июне ситуация аналогичная.

К июлю остаток авансового платежа составит 2 768 рублей. Он уже не покрывает НДФЛ, поэтому работодатель уплатит налог в бюджет.

Июль. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей НДФЛ к удержанию равен 6 332 рубля (9 100 — 2 768).

Получается, что с марта по июнь бухгалтер выплачивал Дихтяренко зарплату в полном размере, не удерживая налог. Первое удержание произойдет в июле. Для этого в учете нужны проводки:

| Суть операции | Проводка | Сумма |

|---|---|---|

| Начисляем зарплату | Дт 20 Кт 70 | 70 000 рублей |

| Удерживаем НДФЛ | Дт 70 Кт 68-НДФЛ | 6 332 рубля |

| Платим НДФЛ в бюджет | Дт 68-НДФЛ Кт 51 | 6 332 рубля |

| Выплачиваем зарплату | Дт 70 Кт 51 | 63 668 рублей |

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

В Таджикистане налогов станет меньше, ставки – ниже

Так, по крайней мере, планируется в новой редакции налогового кодекса. Но его ещё не приняли.

Межведомственная рабочая группа при Минфине завершила разработку окончательного варианта проекта Налогового кодекса. Проект ещё будет рассмотрен правительством. Но уже сейчас известно, что он предлагает немало налоговых преференций для бизнеса, особенно для производственного предпринимательства.

Вот основные изменения:

Налогов станет меньше

Проект предполагает сокращение количества налогов с действующих 10 до 7 наименований.

Количество налогов планируется уменьшить, в частности, за счёт сокращения налога с продаж алюминия первичного, который в будущем предлагается рассматривать в качестве платежа.

Разработчики проекта предлагают упразднить и налог с пользователей автомобильных дорог и внести его в состав акцизного налога.

Кроме того, предлагается объединить налог на транспортные средства и налог за недвижимое имущество, которые относятся к местным налогам.

Таким образом, в законодательстве останутся 6 общегосударственных налогов (подоходный налог, налог на прибыль, НДС, акцизы, социальный налог, налоги за природные ресурсы) и 1 местный налог.

Обновляются налоговые режимы и система контроля

Предлагается упразднить специальный налоговый режим для субъектов игорного бизнеса и режим льготного налогообложения субъектов рынка ценных бумаг. При этом добавить в законодательство режим налогообложения исламского банкинга и режим налогообложения адвокатской деятельности.

Проект нового Налогового кодекса Таджикистана готов. Там много преференций для бизнеса

Отметим, что налоговым законодательством устанавливаются специальные налоговые режимы, в соответствии с которыми отдельные категории налогоплательщиков уплачивают некоторые налоги в упрощённом порядке.

Действующим Налоговым кодексом установлены специальные режимы налогообложения: для индивидуальных предпринимателей, которые работают на основе патента и свидетельства, для субъектов малого предпринимательства, для производителей сельхозпродукции (единый налог), для субъектов игорного бизнеса и для субъектов рынка ценных бумаг.

Для ограничения вмешательства в деятельность налогоплательщиков составители нового Кодекса предлагают внедрить общую систему контроля (состоит из налоговых проверок) и мониторинга налогов, и, таким образом, сократить количество видов налогового контроля с действующих 9 до 2.

Изменяются ставки

Для снижения налоговой нагрузки на частный сектор ожидается изменение некоторых налоговых ставок до уровня соседних стран.

Предлагается, в частности, изменение ставок двух главных налогов – налога на добавленную стоимость (НДС) и подоходного налога. НДС предлагают снизить с 18 до 15%.

Ставку социального налога для страховщиков (работодателей) с учётом рекомендаций международных специалистов предполагается уменьшить с нынешних 25 до 20%.

Для упрощения порядка вычета подоходного налога и сокращения времени предпринимателей рекомендацией международных финансовых институтов советуется установить единую ставку на этот налог в размере 12%.

Действующим налоговым законодательством подоходный налог выплачивается в размере 8% для доходов свыше личного вычета (один показатель для расчётов) до 140 сомони и 13% для доходов свыше 140 сомони.

Также предлагается повысить размер личного вычета до двух показателей для расчётов с месячной зарплаты с действующего одного показателя (58 сомони).

Отметим, что месячный доход, не превышающий размер личного вычета, не облагается подоходным налогом.

Проектом нового Налогового кодекса рекомендуется установить единую ставку на валовый доход субъектов предпринимательства в размере 18%. В настоящее время производители товаров уплачивают налог на прибыль в размере 13%, а остальные – 23%.

С учётом возможного влияния такого предложения на доходы госбюджета разработчики проекта советуют установить налог на прибыль для мобильных компаний и недропользователей в размере 20%, а для букмекерской и лотерейной деятельности в размере 25%.

Предлагается наряду с новыми производственными предприятиями освободить от уплаты налога на прибыль (упрощённый налог) сроком на 5 лет также действующие предприятия, которые вливают дополнительный капитал в уставный фонд.

Для поощрения предприятий, которые занимаются полным циклом переработки хлопка, рекомендуется применять к ним механизм 12-летнего льготного периода.

Новая глава: налогообложение электронных услуг

В проект кодекса включена глава, которая направлена на налогообложение иностранных компаний, предоставляющих электронные услуги в республике.

Руководство Налогового комитета за последние годы неоднократно заявляло, что иностранные компании, в том числе, Google, Apple, Microsoft, Facebook, должны платить налоги.

Налогоплательщиками в данном случае признаются иностранные лица, которые напрямую оказывают электронные услуги на территории Таджикистана.

Если же эти услуги оказываются таджикским компаниям и индивидуальным предпринимателям или представительствам иностранных компаний, покупатели услуг признаются налоговыми агентами (посредниками). И обязанность по исчислению и уплате НДС в бюджет в таком случае будет лежать на посредниках.

Налоговое ведомство Таджикистана назвало основных своих должников

Если в расчётах участвуют несколько организаций-посредников, то налоговым агентом признаётся тот, через кого идут расчёты с покупателем. Организация-посредник — иностранная компания обязана зарегистрироваться в налоговых органах Таджикистана.

Объектом налогообложения является доход, полученный за счёт осуществления электронных услуг частным лицам. Источник налога во время осуществления электронных услуг определяется стоимостью услуг без учёта суммы налога.

Иностранные компании должны самостоятельно обеспечивать исчисление и уплату налога, если обязательства по уплате налога не возложены на налогового агента.

Сумма НДС предлагается в размере 15%.

Электронные услуги

Электронными услугами признаются операции, которые оказываются посредством информационно-телекоммуникационные сети (интернет).

К таким услугам, в частности, отнесены:

— передача прав на применение программ для электронно-вычислительных машин (в том числе компьютерные игры);

— рекламные услуги в веб-пространстве;

— размещение в интернете объявлений о купле-продаже товаров;

— организация виртуальных контактов между контрагентами (между продавцами и покупателями);

— поддержка интернет-ресурсов (сайтов и сетей) коммерческого и личного назначения;

— хранение информации, её удалённая обработка;

— предоставление вычислительной мощности для публикации информации в системе электронных данных;

— продажа доменных имён, услуги иностранных хостинг-провайдеров;

— выполнение иностранной фирмой функций администратора сайта;

— обработка запросов пользователей веб-ресурсов для осуществления поиска информации, отбора и сортировки данных;

— услуги по передаче прав пользования книгами в электронном формате;

— открытие доступа к поисковым веб-системам;

К электронным услугам не относятся следующие операции:

— если доставка заказанных товаров (работ и услуг) через интернет осуществляется без использования интернета посредством таможенных пунктов;

— консультативные услуги посредством электронной почты;

— услуги, связанные с предоставлением доступа к информационно-коммуникационным сетям.

Свои вопросы, сообщения, видео и фото присылайте на Viber, Telegram, Whatsapp, Imo по номеру +992 93 792 42 45.

Подоходный налог в Таджикистане

Налоговые реформы в Узбекистане увеличили число налогоплательщиков и объем налоговых поступлений в бюджет почти в два раза. Эксперты предлагают Душанбе взять узбекский опыт на вооружение.

Первые результаты

В первом квартале 2019 года количество физических лиц в Узбекистане, уплачивающих налоги, выросло на 450 тысяч и составило в совокупности 4,8 млн. человек, сообщает пресс-служба Государственного налогового комитета РУ.

Такого результата, по словам налоговиков соседней страны, удалось добиться благодаря реформам налоговой системы и, в частности, путем введения 12% ставки подоходного налога физических лиц вместо четырехступенчатой шкалы налогообложения. Ранее, в зависимости от размера заработной платы процентная ставка составляла от 0 до 22,5%.

Концепция по совершенствованию налоговой политики Узбекистана принята в 2018 году и была нацелена на снижение уровня налоговой нагрузки на экономику и оптимизацию количества налогов, а также обеспечение благоприятного режима для иностранных инвестиций путем упрощения законодательства. Кроме введения единой ставки подоходного налога, документ предусматривал сокращение ставок налога на прибыль для предпринимателей, отмену страховых взносов граждан во внебюджетный пенсионный фонд, отмену отчислений в государственные целевые фонды с оборота юридических лиц, а также снижение ставок налога на имущества юридических лиц с 5% до 2%.

Высокое налогообложение в Таджикистане

Между тем, в Таджикистане вопрос с налогообложением, по словам экспертов, также нуждается в совершенствовании.

«Ставки налогов по сравнению с другими странами мира у нас действительно высокие, это доказывается проводимыми ежегодно различными авторитетными организациями, в частности, Всемирным банком и другими международными рейтингами. Доля налогов и других обязательных платежей в прибыли средних компаний составляет 67%, то есть 67 сомони из заработанных 100 сомони бизнесу приходится направить в качестве налогов и довольствоваться оставшимися 33 сомони. При таких условиях, естественно, бизнес обречен на провал, если это, конечно, легальный бизнес», — говорит экономический обозреватель Пайрав Чоршанбиев.

По его словам, обременительные налоги вынуждают многих бизнесменов переносить свой бизнес в соседние страны, где существуют более благоприятные условия для его развития, а те, кто остаются, вынуждены скрывать большую часть своего дохода.

Реформы ухудшили положение бизнеса

Эксперт и гражданский активист Али Ализод утверждает, что с принятием нового Налогового кодекса ситуация еще больше ухудшилась, поскольку виды налогов сократили, а ставки повысили.

«Налог с оборота (имеется в виду упрощенный налог для ИП – ред.) сейчас у нас облагается в размере 6%. Предположим, если бизнесмен купил в столице бензин по 6 сомони и перепродал его у себя по 6,2 сомони, он должен заплатить налог с литра не от выручки, а от общей суммы. В итоге, с 20 дирамов, которые он якобы заработал, он должен платить 37 дирамов (от 6,2 сомони). Ни в одной другой стране мира такого нет», — говорит Ализод.

По его словам, именно это становится причиной того, что сотни бизнесменов сворачивают свой бизнес, отказываются продлевать патенты или уходят в тень.

В феврале прошлого года глава Государственного комитета по инвестициям и управлению госимуществом Фаррух Хамрализода сообщил, что за 2017 год свой бизнес свернули около 28,5 тыс индивидуальных предпринимателей и около 1,8 тыс юридических лиц. Одну из главных причин такого развития чиновник тогда назвал высокую конкуренцию на рынке.

Вместе с тем, согласно рейтинга Всемирного банка «Ведение бизнеса», в этом году Таджикистан потерял три позиции и занял 126 место. При его составлении учитывались такие показатели как регистрация предпринимательской деятельности, присоединение к электросетям, получение разрешения на строительство, регистрация имущества, доступ к кредитам, защита миноритарных инвестиций, налогообложение, выполнение договоренности, развитие международной торговли и платежеспособность.

Некоторые налоговые ставки по Таджикистану

В 2012 году в Таджикистане с целью усовершенствования налоговой сферы был принят новый Налоговый кодекс, который сократил перечень налогов с 21 до 10.

— налог на прибыль

— налог на добавленную стоимость

— налог за природные ресурсы

— налог с пользователей автомобильных дорог

— налог с продаж первичного алюминия

А также местные налоги, включающие в себя налог на транспортные средства и налоги за недвижимое имущество.

Ставка подоходного налога для резидентов в Таджикистане составляет 13% плюс 1% социального налога, если доход лица составляет до 140 сомони, то ставка равна 8%. Для заработных плат лиц-нерезидентов установлена повышенная ставка в размере 25 %.

Налог на прибыль в свою очередь с 2017 года для деятельности по производству товаров составляет 13%, но не менее 1% валового дохода, для других видов деятельности 23 %, но также не менее 1% валового дохода. Налог на добавленную стоимость составляет 18%.

Что делать?

Эксперт Али Ализод отмечает, что для улучшения ситуации малый бизнес и индивидуальные предприниматели не должны рассматриваться как источник дохода, поскольку они способствуют снижению уровня безработицы и увеличивают долю среднего класса. Эксперт в качестве эффективных мер также предлагает упростить налоговую систему и сделать ее понятной для всех, снизить налоговые ставки, отказаться от практики предоставления налоговых преференций компаниям, принадлежащим родственникам высокопоставленных чиновников.

Избирательные преференции

В проекте закона Таджикистана «О Госбюджете на 2019 год» предусматривались определенные налоговые льготы для некоторых компаний. В частности, правительство просило парламент освободить от НДС и налога на прибыль компанию «Исмоили Сомони-21 век», которая строит пятизвездочный отель на проспекте Рудаки. Компанию возглавляет Рахматулло Саъдуллоев, брат Хасана Саъдуллозода, шурина президента Эмомали Рахмона.

Проект закона также предполагал освобождение от НДС и налога на прибыль подрядчика строительства Национального театра Таджикистана в Душанбе, а также освобождение от НДС и таможенных пошлин на ввоз техники и специальных транспортных средств, приобретаемых мэрией столицы для пополнения пассажирского автомобильного парка.

Низкие рейтинги

В текущем году по результатам исследования «Paying Taxes 2019» (Налогообложение в 2019 году), Таджикистан попал в девятку стран с самой высокой налоговой нагрузкой. Общая налоговая ставка составила 67,3%, что является удельным весом налогов и взносов в прибыли компаний.

Для сравнения среди других стран Центральной Азии Кыргызстан занял 50 место (общая налоговая ставка 29%,), Казахстан находится на 56-м и Узбекистан на 64-м местах.

Согласно данным Национального банка Таджикистана за прошлый год в стране насчитывалось 4 млн налогоплательщиков за счет физических лиц и 270 тыс индивидуальных предпринимателей. Это около 45% 9-миллионного населения страны.

Завкибек Шодиён, глава Управления по налоговому законодательству Налогового комитета Таджикистана, тогда в беседе с Радио Озоди заявил, что власти не согласны с выводами исследования «Paying Taxes 2019», так как авторы не учли реформы в системе налогообложения Таджикистана и предоставляемые властями льготы некоторым предприятиям и организациям.

В 2018 году налоговые поступления в бюджет страны составили 65% от его общего объема (23,3 млрд. сомони). Остальная часть поступила за счет неналоговых поступлений, инвестиционных проектов и средств бюджетных организаций.

Кроме того, за прошлый год был увеличен сбор подоходного налога, налог на прибыль, акциз и налог на добавочную стоимость. В результате государству не потребовались внешние гранты для поддержки бюджета.