Подоходный налог хотят увеличить

НДФЛ 15 процентов в 2021 году

![]()

![]()

![]()

![]()

С января 2021 года в стране ввели повышенный налог на доходы для тех, кто заработал за год больше 5 миллионов рублей. Подобные счастливчики будут платить не обычные 13% подоходного, а 15%.

Предложение выглядит социально справедливым. Людей, которые зарабатывают больше 400 тысяч в месяц, повышенный налог явно не разорит. Обеспокоились, однако, не одни лишь состоятельные граждане. Подоходный налог у нас платится не только с зарплат и доходов от бизнеса, но и, скажем, в некоторых случаях при продаже недвижимости. Получается, продал квартиру, которая в крупных городах вполне может стоить больше 5 миллионов (а в Москве и Санкт-Петербурге — так наверняка) — и платишь налог как «богатый»? Мы задали эти вопросы специалистам. Получается, продал квартиру, которая в крупных городах вполне может стоить больше 5 миллионов и платишь налог как «богатый»? Мы задали эти вопросы специалистам.

Что такое НДФЛ

Почему повышают НДФЛ с 13 до 15 процентов

Идея опять ввести в России прогрессивную шкалу налогообложения возникала уже не раз, практически в каждый кризис. Действительно, выглядит несправедливым, что и люди с зарплатой в 15 тысяч в месяц, и с доходом в 500 тысяч в месяц платят в казну одинаковые 13% подоходного. Суммы налога, конечно, получаются весьма разные, но все равно выглядит вроде как уравниловка.

Вот наконец и решились. Предполагается, что дополнительные поступления будут использоваться весьма конкретным образом — пойдут на лечение детей с тяжелыми, редкими заболеваниями, на закупку лекарств, техники, средств реабилитации, высокотехнологичные операции.

Когда повышают НДФЛ до 15 процентов

Кто будет платить 15%?

Закон указывает четкий список источников дохода, с которых полагается платить повышенный налог:

-

оплаты труда физлиц (стандартная зарплата);

дивиденды (например, от участия в ООО);

купонные доходов по облигациям;

доход из-за рубежа;

от ценных бумаг (в том числе от их продажи);

выигрышей в азартных играх и лотереях;

Важное уточнение: НДФЛ по ставке 15% облагаются только доходы более 5 млн рублей. Разберем на примере. Топ-менеджер заработал за год 6,5 млн рублей. Из них 5 млн будут облагаться налогом по ставке 13%, а 1,5 млн по новой ставке 15%.

Популярные вопросы и ответы

Я получаю доходы из разных источников. В общей сложности сумма превышает 5 млн рублей, а по отдельности нет. Как будет взиматься налог?

В Федеральной налоговой службе отвечают, что в этом случае налог будет взиматься по окончанию года. Инспекция сама подсчитает, сколько заработал гражданин из разных источников и определит сумму, превышающую 5 млн рублей. С нее возьмет 15% НДФЛ и пришлет об этом уведомление. Дальше человек со сверхдоходом должен оплатить «счет» от государства.

И еще один нюанс. До 1 января 2023 года схема будет другой — так называемый переходный период. То есть облагаться повышенной ставкой будет не общая сумма, а каждый источник дохода по отдельности, если он превышает лимит в 5 млн рублей. Разберем пример. В 2021 году человек заработал 4 млн рублей на основной работе и 2 млн с облигаций. Общая сумма 6 млн и, казалось бы, 1 млн с нее должен быть «обложен» по ставке 15%. Но ни в 2021, ни в 2022 году этого делать не будут. Об этом сказано в пункте 3 этого положении закона².

Только если в нашем примере человек заработает, например, 6 млн на основной работе и 1 млн с облигаций, то заплатит он 15% только со сверхдоходов от зарплаты. С 2023 года будет учитываться общая сумма. В данном примере это 7 млн рублей, 2 млн из которых облагаются по ставке 15%.

Как считать НДФЛ по ставке 15 % и кого это касается

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

- Кто применяет прогрессивную ставку по НДФЛ

- Особые правила расчёта в 2021 и 2022 году

- Как считать НДФЛ, если налоговая база превышает 5 млн рублей

- Как считать налоговую базу для прогрессивной ставки НДФЛ

- Как платить НДФЛ в 2021 году

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

- 13 % — если сумма налоговых баз за налоговый период равна или меньше 5 млн рублей.

- 650 тыс. рублей и 15 % от суммы налоговых баз, превышающей 5 млн рублей, — если сумма налоговых баз за налоговый период составляет более 5 млн рублей.

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

- Январь. Налоговая база — 700 000 рублей, НДФЛ — 91 000 рублей (700 000 × 13 %).

- Февраль. Налоговая база за 2 месяца — 1 400 000 рублей, НДФЛ — 91 000 рублей ((700 000 + 700 000) × 13 % – 91 000 (НДФЛ за январь)).

- Март. Налоговая база — 2 100 000 рублей, НДФЛ — 91 000 рублей, (700 000 × 3 × 13% – 182 000 (НДФЛ за январь и февраль).

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

- Август. Налоговая база — 5 600 000 рублей, НДФЛ — 103 000 рублей (650 000 + (5 600 000 — 5 000 000) × 15 % – 637 000).

- Сентябрь. Налоговая база — 6 300 000 рублей, НДФЛ — 105 000 рублей (650 000 + (6 300 000 — 5 000 000) × 15 % – 740 000).

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

- отдельно уплатите по ставке 13 % сумму НДФЛ в части, не превышающей 650 тыс. рублей, которая относится к части налоговой базы до 5 млн рублей включительно;

- отдельно уплатите по ставке 15 % часть суммы НДФЛ, превышающую 650 тыс. рублей, относящуюся к части налоговой базы, превышающей 5 млн рублей.

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

Читайте также

- Как заполнить платёжное поручение по налогам и взносам

- Новая форма расчёта 6-НДФЛ с 2021 года

- РСВ в 2021 году: новая форма и правила заполнения

- МРОТ — 2021: изменения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Галина, там ведь дальше написано, что с 5 млн будут сравнивать совокупность баз с 2023 года. А то что каждая база определяется отдельно, закреплено, как общее правило, налоговым кодексом. Вот как как написано в статье 210:

«2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя следующие налоговые базы, каждая из которых определяется в отношении доходов физических лиц — налоговых резидентов Российской Федерации ОТДЕЛЬНО: (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

9) налоговая база по иным доходам, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 настоящего Кодекса (далее в настоящей главе — основная налоговая база). (в ред. Федерального закона от 23.11.2020 N 372-ФЗ) «

То есть, налоговые базы вычисляются всегда отдельно, а вот сравнивать с 5 млн в 2021-2022 надо каждую базу, а с 2023 совокупность баз.

Ошибка в формулировке есть, но не в том что базы определяются отдельно, а в том что » . начнёт действовать с 2023 года. » — оно уже действует.

Исправим текст. Спасибо за замечание.

НДФЛ 15% с превышения 5 миллионов в год: что делать налоговому агенту

С 2021 года в РФ появился так называемый «НДФЛ для богатых» — доходы, которые превышают 5 млн руб. в год, облагаются налогом по повышенной ставке 15%. Только за январь новый налог уже принес в бюджет 1,8 млрд руб. Рассказываем, на что нужно обратить внимание налоговым агентам, которые выплачивают физическим лицам крупные суммы.

Когда применяется повышенная ставка НДФЛ

С 2021 года повышенная ставка НДФЛ применяется при следующих условиях:

- сумма дохода в год превысила 5 млн руб.;

- доход входит в список, утверждённый законом от 23.11.2020 № 372-ФЗ.

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Какие доходы облагаются по ставке 15%

С доходов до 5 млн руб. нужно платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные, а также доходы от следующих операций:

- от долевого участия;

- в виде выигрышей, полученных от участия в азартных играх и лотереях;

- по различным операциям с ценными бумагами и производными финансовыми инструментами;

- от участия в инвестиционном товариществе;

- в виде прибыли контролируемой иностранной компании.

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ) следующие их виды:

- доходы иностранцев, которые работают по патенту;

- доходы высококвалифицированных иностранных специалистов;

- доходы участников госпрограммы по переселению соотечественников;

- доходы членов экипажей судов, плавающих под государственным флагом РФ;

- доходы иностранцев, признанных беженцами или получивших временное убежище в РФ.

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не входят доходы:

- от продажи имущества, кроме ценных бумаг;

- от стоимости подарков, также за исключением ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов.

- 35% по доходам в виде выигрышей и призов, полученных в рамках рекламных акций, а также в виде процентов.

- 30% по некоторым видам доходов от ценных бумаг.

- 9% по доходам от облигаций с ипотечным покрытием.

И наконец, для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

- 15% для полученных дивидендов;

- 30% для всех остальных доходов, кроме дивидендов и доходов нерезидентов, облагаемых по ставке 13% (15%) из списка, приведённого в предыдущем разделе.

Как рассчитывать НДФЛ с учётом повышенной ставки

Пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%.

Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Годовой доход работника составил 7 млн руб. Сумма превышения над порогом в 5 млн руб., после которого меняется ставка:

ПР = 7 — 5 = 2 млн руб.

НДФЛ за год будет равен:

НДФЛ = 650 тыс. руб. 2 млн руб. Х 15% = 950 тыс. руб.

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше. В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Как теперь применять вычеты по НДФЛ

В общем случае с 2021 года налоговые вычеты по НДФЛ можно применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить на:

- инвестиционные вычеты (ст. 219.1 НК РФ) ;

- перенесённые на будущее ранее полученные убытки от таких операций (ст. 220.1 НК РФ).

Доходы участников инвестиционного товарищества можно уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения следующих видов доходов (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

- от продажи или получения в дар имущества, кроме ценных бумаг;

- от выплат по страхованию и пенсионному обеспечению.

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период. Лимит в 5 млн рублей будет применяться не в целом по всем доходам физлица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Один из учредителей компании одновременно занимает должность директора. За 2021 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2021 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности. Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

Вывод

С 2021 года большинство видов доходов резидентов и нерезидентов, превышающих 5 млн руб. в год, нужно облагать НДФЛ по ставке 15%. В частности, повышенная ставка относится к зарплате, премиям и другим видам вознаграждений сотрудников, а также к доходам от долевого участия в организациях.

Исключение — доходы от продажи имущества, подарки, страховые и пенсионные выплаты, а также отдельные виды доходов, которые облагаются НДФЛ по специальным ставкам.

В 2021-2022 годах налоговые агенты должны учитывать лимит для применения повышенной ставки отдельно по каждому виду доходов. Начиная с 2023 года для расчёта лимита нужно будет суммировать все доходы налогоплательщика, к которым при превышении 5 млн руб. в год относится ставка 15%.

НДФЛ по ставке 15% нужно перечислять отдельной платёжкой. Для него установлен свой КБК. В форме 6-НДФЛ налог по ставке 15% следует отражать на отдельных листах.

Кстати, отчётность по НДФЛ в интернет-бухгалтерии «Моё дело» формируется за считанные минуты. Отчёты создаются автоматически на основе введённых вами данных и отправляются в контролирующие органы прямо из личного кабинета. Электронную подпись клиентам мы выпускаем бесплатно.

Кто будет платить НДФЛ по ставке 15% с 2021 года. И каких доходов это не коснется

С 2021 года в России появится прогрессивная шкала налогообложения доходов. Это значит, что с ростом дохода будет увеличиваться ставка НДФЛ. При доходах более 5 000 000 Р в год она составит 15% с суммы превышения. Новая ставка коснется не всех доходов, есть исключения. А для 2021 и 2022 годов действуют переходные правила.

Вот кому придется платить больше и куда должны пойти эти деньги.

Для какого налога повышается ставка

Ставка повышается для налога на доходы физических лиц, НДФЛ. Это тот налог, что удерживают из зарплаты, платят при продаже имущества и возвращают с помощью вычетов.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

Каких доходов касается повышение ставки

В налоговом кодексе появилось новое понятие: совокупность налоговых баз. Это те виды доходов, что учитываются при расчете превышения. В общем порядке пороговое значение в 5 000 000 Р применяется именно к совокупности налоговых баз, а не к каждому доходу отдельно. Но в 2021 и 2022 годах применяется особое правило.

Для резидентов в совокупность налоговых баз войдут такие доходы:

- Основная налоговая база — например зарплата и вознаграждение по гражданско-правовым договорам, а также доход ИП на ОСНО.

- От долевого участия, в том числе в виде дивидендов иностранной организации, которые признаны в декларации.

- В виде выигрышей в азартных играх и лотереях.

- По операциям с ценными бумагами и производными финансовыми инструментами.

- По операциям РЕПО, предметом которых являются ценные бумаги.

- По операциям займа ценных бумаг.

- По операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС.

- Полученные участниками инвестиционного товарищества.

- В виде сумм прибыли контролируемой иностранной компании.

Перечень доходов для нерезидентов содержится в п. 2.2 ст. 210 НК РФ в редакции 2021 года. В отличие от резидентов, в их доходах будет учитываться продажа имущества и подарки.

Считать эти базы нужно отдельно.

Как считать НДФЛ по новым правилам

С 2021 года к одним и тем же доходам нужно применять две ставки НДФЛ:

- если доход за год меньше или равен 5 000 000 Р — 13%;

- если доход больше 5 000 000 Р за год — 650 000 Р плюс 15% с суммы превышения.

То есть повышение ставки касается не всей суммы дохода, а только превышения.

А если доход за год меньше 5 000 000 Р , то вообще ничего не меняется. Под действие закона попадут только те, кто зарабатывает больше 417 тысяч в месяц. В России таких людей совсем немного: по разным оценкам, около 1%. Хотя было бы здорово, если бы больше россиян зарабатывали такие суммы — и тогда пусть даже их коснулось бы повышение ставки.

Например, Егор зарабатывает 80 000 Р в месяц. В год — 960 000 Р . Повышение ставки его не касается.

Анна зарабатывает 250 000 Р . Ее доход за год — 3 000 000 Р . Ставка НДФЛ для Анны составит 13%, как обычно.

Виктор зарабатывает 430 000 Р в месяц. Это 5 160 000 Р в год. Его доход превышает 5 млн, поэтому НДФЛ надо считать так: 650 000 Р + (5 160 000 Р − 5 000 000 Р ) × 15% = 674 000 Р .

Без повышения ставки Виктор заплатил бы 670 800 Р , то есть повышение НДФЛ при зарплате 430 000 Р в месяц составит 3200 Р за год, или 267 Р в месяц.

В 2021 и 2022 годах для расчета превышения налоговыми агентами будет учитываться не совокупность налоговых баз, а каждая отдельно. При соблюдении лимита по каждой из них повышенная ставка не применяется. С этой формулировкой не все понятно. Например, сможет ли налоговая потом сама начислить НДФЛ по повышеной ставке, если совокупность баз окажется больше 5 млн рублей? Эта формулировка может означать, что налоговым агентам немного упростят расчеты, а доплачивать налог все равно придется на основании уведомлений. Но доначислений по ставке 15% в таком случае вполне может и не быть, потому что ничего в законе на это не указывает. Пока разъяснения на этот счет ясности не внесли.

При расчете налоговой базы будут учитываться вычеты. То есть к доходу сначала применят вычеты на детей, за лечение, покупку квартиры или расходы по бизнесу ИП, а уже потом сравнят налоговую базу с 5 000 000 Р . Например, если зарплата за год составит 6 000 000 Р , но в том же году есть право на вычет в размере 2 000 000 Р при покупке жилья, налоговая база будет меньше лимита — и ставка не повысится.

Считать налог в основном будут налоговые агенты — те организации и ИП, что должны удерживать НДФЛ при выплате дохода. Чаще всего это работодатели, иногда доход нужно декларировать самим. Каждый налоговый агент сможет учесть только свою часть доходов, а не общую сумму. Зарплата на одном месте работы может быть меньше 5 000 000 Р , а на нескольких — больше.

Если зарплата от нескольких работодателей

Если есть доход из нескольких источников, каждый налоговый агент удерживает налог только со своей части, не учитывая совокупности налоговых баз в целом по налогоплательщику. Например, две компании платят по 3 000 000 Р . Они удерживают НДФЛ по ставке 13%, хотя общий доход за год больше 5 000 000 Р .

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

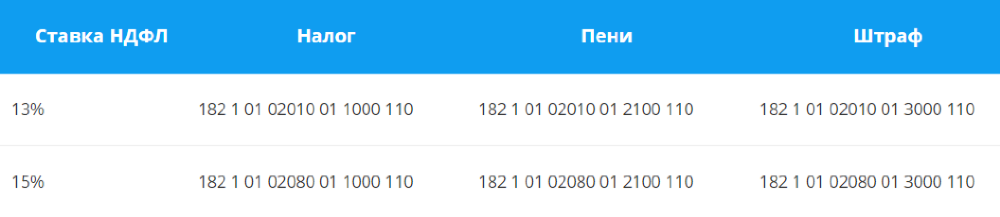

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

Какие доходы не учитываются

При расчете совокупной налоговой базы у резидентов не учитываются доходы от крупных сделок:

- Продажи имущества, кроме ценных бумаг, — например участка или квартиры.

- Подарков в виде имущества, например машины или доли в доме.

- Страховых выплат по договорам страхования и пенсионного обеспечения.

При продаже квартиры за 6 000 000 Р повышенная ставка не применяется. Если тетя подарила участок за 8 000 000 Р , ставка для резидентов тоже составит 13% — без повышения.

Куда пойдут деньги

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

Повышение НДФЛ до 15% с 2021 года: на кого распространяется и как считать налог

Читайте также

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Какие налоги платит ИП на общей системе налогообложения

С 2021 года ставка НДФЛ для некоторых видов дохода выросла с 13 до 15%. Это не касается случаев, когда доход меньше 5 млн рублей в год.

Рассмотрим, кто будет платить НДФЛ по увеличенной ставке. Объясним, как налоговому агенту — например, индивидуальному предпринимателю, нотариусу, адвокату, которые выплачивают доход физическим лицам, — рассчитать сумму к уплате с учетом изменений в законодательстве.

Из этой статьи вы узнаете:

На какие доходы распространяется повышение ставки НДФЛ

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

У нерезидентов (п. 10 ст. 1 закона № ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

- налог: КБК 182 1 01 02080 01 1000 110;

- пени: КБК 182 1 01 02080 01 2100 110;

- штрафы: КБК 182 1 01 02080 01 3000 110.

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

- Для ИП ставка пени всегда равна 1/300 в день от действующей ставки рефинансирования ЦБ РФ.

- Для юридических лиц ставка пени равна:

- при просрочке до 30 дней — 1/300 ставки ЦБ РФ в день;

- начиная с дня просрочки — 1/150 ставки ЦБ РФ в день.

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

Что запомнить о повышении ставки НДФЛ на доходы свыше 5 млн рублей в год

- Налоговые агенты должны удерживать НДФЛ по ставке 15% с выплат в пользу физических лиц, превышающих 5 млн рублей в год. Повышенная ставка применяется только к доходам из списка, определенного законом.

- У резидентов и нерезидентов РФ отличаются перечни видов доходов, на которые распространяется повышение НДФЛ. В обоих случаях в список входят доходы от трудовой деятельности.

- В 2021 и 2022 годах лимит в 5 млн рублей в год следует определять отдельно по каждому виду дохода. Начиная с 2023 года, для расчета лимита нужно будет суммировать все доходы физического лица из утвержденного законом перечня.

- Если физическое лицо получает доходы из нескольких источников, то каждый налоговый агент должен определять лимит только по своим выплатам. Если в итоге суммарный годовой доход физического лица превысит лимит, то ФНС пришлет ему уведомление, и налогоплательщик сам доплатит НДФЛ.

- НДФЛ по ставке 15% следует перечислять в бюджет на отдельные КБК. Ошибки в расчете повышенного НДФЛ, допущенные в квартале 2021 года, можно без штрафов исправить до 01.07.2021.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Повышение подоходного налога в России в 2020 году

О подоходном налоге в 2020 году

Подоходный налог в России представлен налогом на доходы физических лиц (НДФЛ), нормативное регулирование которого закреплено в главе 23 НК РФ.

Таблица: подоходный налог 2020: сколько процентов составляют отчисления в зависимости от налоговой базы.

| Ставка НДФЛ | Налоговая база |

| 13 % | Зарплата, дивиденды, другие доходы резидентов (кроме указанных в последней строке), граждан из ЕАЭС, беженцев и др. (Письма Минфина от 24.01.2018 № 03-04-05/3543, от 14.05.2018 № 03-04-06/32214) |

| 30 % | Доходы нерезидентов (тех, кто проживает в стране менее полугода) |

| 35 % | Выигрыши, призы, беспроцентные займы резидентов, дивиденды нерезидентов |

В среднем доля бюджетных доходов в 2011–2017 годах от поступлений по НДФЛ составляла 3,5 % по отношению к ВВП (для сравнения, в 2017 году поступления от НДФЛ составили 3,53 %, от налога на прибыль организаций — 3,57 %) (данные из документа «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2020 и 2021 годов»). Эти цифры со всей очевидностью доказывают, что уровень поступлений в бюджет от НДФЛ является достаточно высоким в сопоставлении с иными источникам дохода бюджетов в России.

Однако много это или мало в сравнении с аналогичными показателями других стран? Обратимся к данным Организации экономического сотрудничества и развития (ОЭСР), в которую входят 36 развитых государств. Опубликованные данные показывают величину доходов бюджетов государства от НДФЛ (Tax on Personal Income) в процентном соотношении к ВВП. Средний процент бюджетных поступлений подоходного налога физических лиц в странах, входящих в ОЭСР, на 2015 год составляет 8,44 % к уровню ВВП. Таким образом, напрашивается вывод об относительно низком уровне бюджетных доходов от НДФЛ в России.

Важно подчеркнуть, что во многих европейских государствах, включенных в приведенную выше аналитику ОЭСР (в частности, Австрия, Германия, Италия), действует система прогрессивного налогообложения: ставка налога определяется в зависимости от размера налоговой базы. В отдельных странах доход до определенного порога освобождается от налогообложения, далее постепенно идет увеличение ставки (например, во Франции ставка для физических лиц варьирует от 0 до 75 %).

Увеличится ли подоходный налог в 2020 году

Вопрос реформирования системы взимания НДФЛ в России поднимается достаточно регулярно: например, в 2016 году вице-премьер Ольга Голодец говорила о проработке Правительством РФ идеи перехода на прогрессивную шкалу НДФЛ (а значит, для части населения возможно повышение подоходного налога в России), а в марте 2018 года на рассмотрение в Государственную думу РФ был внесен проект закона о введении прогрессивной шкалы налогообложения доходов физических лиц. В начале 2020 года на уровне Правительства РФ обсуждался вопрос повышения ставки НДФЛ с 13 до 15 % (это увеличение должно было коснуться только граждан с высокими зарплатами — от 7 до 10 млн руб. в год).

Представляется, что в ближайшее время нет оснований ожидать, что в России произойдет повышение подоходного налога в 2020 году (или, точнее, повышение ставки НДФЛ) для основной массы населения. Этому есть ряд оснований.

- В момент активного рассмотрения вопроса реформирования взимания НДФЛ (в том числе в начале 2020-го) речь шла о выборе источника повышения доходов бюджета — НДФЛ или НДС, и, как известно, выбран был НДС.

- Вторым аспектом, который представляется весьма актуальным при решении вопроса о повышении налога, является размер налогового бремени: в соответствии с принципом недопустимости чрезмерного налогообложения. Последнее не должно парализовать реализацию гражданами конституционных прав и свобод.

Очевидно, Минфин придерживается такого же мнения: отвечая на массовые запросы граждан, ведомство опубликовало Письма от 07.05.2018 № 03-04-05/30463, от 12.04.2018 № 03-04-05/24386, в которых разъяснило, что повышения ставки НДФЛ не планируется. О том, что не нужно ждать введения прогрессивной ставки, сказано в Письме от 26.09.2017 № 03-04-05/62106.

Экономические обоснования

Безусловно, не только налоговая ставка влияет на величину налогового бремени, но она является важным регулятором налоговых поступлений в бюджет. Если обратиться к законам экономики, то, в соответствии с формулой Лаффера, экономически зависимость величины бюджетных поступлений от величины налоговой ставки выглядит в форме кривой: до определенной границы налоговая ставка будет обеспечивать высокие бюджетные доходы, но при превышении этого предела налоговые доходы будут уменьшаться, так как завышенное налоговое бремя будет снижать желание субъектов гражданского оборота заниматься данным налогооблагаемым видом деятельности. Соответственно, для осуществления эффективного взимания фискальных платежей государство выбирает определенную налоговую политику. Например, если законодательством устанавливается низкая налоговая ставка, то одновременно устанавливается и расширенная налоговая база, и наоборот. В условиях современной экономической ситуации, когда россияне беднеют, повышение ставки налогообложения на и без того экономически понижающиеся доходы повлекло бы существенное ухудшение положения основной массы населения. Те же 2 процентных пункта разницы между предлагаемым повышением и действующей сейчас ставкой (с 13 до 15 %) для всех налогоплательщиков вне зависимости от уровня дохода было бы намного более ощутимо для слоев населения с низким доходом, чем для более обеспеченных.

От редакции: пока верстался материал

Пока верстался материал, все новостные каналы облетело известие о том, что правительство планирует ввести систему индивидуального пенсионного капитала, размер отчислений в который может составить до 6% от дохода россиян, а что это, как не скрытое повышение подоходного налога? Читайте об этом в заметке «Граждан впишут в систему индивидуального пенсионного капитала автоматически?».