Налог за использование патента

Патентная система налогообложения

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

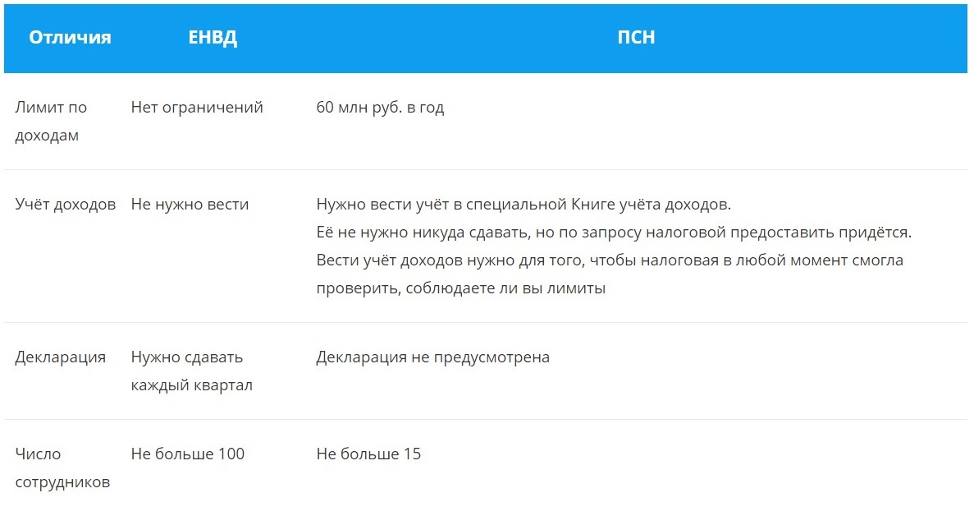

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Сдавать в аренду можно только собственные помещения ИП.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения, установить, например, 100 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- С начала 2020 года нельзя применять ПСН, если продаете лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. С июля 2020 года то же самое начнется применительно к обуви.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

- Заниматься оптовой торговлей;

- Поставлять товары другим ИП или организациям;

- У ИП больше 20 автотранспортных средств, которыми он перевозит грузы и пассажиров.

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, что она отличается даже в соседних городах одной области. Например, для сапожника в Саратове годовой патент в 2020 году стоит 4800 Р , а для сапожника в Энгельсе — 3840 Р .

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р » loading=»lazy» data-bordered=»true»>

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Например, сапожник из Москвы в 2021 году заплатил за себя 40 874 Р обязательных взносов. Он решил купить патент, который стоит 45 000 Р . Сапожнику придется заплатить: 45 000 Р — 40 874 Р = 4128 Р .

Если у сапожника будет работник, то стоимость патента он сможет уменьшить только на 22 500 Р , даже если сумма уплаченных страховых взносов превысит 45 000 Р .

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2020 году составляет 46 230 Р . Допустим, что патент начал действовать 1 января 2020 года. Это значит, что 15 410 Р (треть суммы) нужно заплатить до 31 марта 2020 года, а 30 820 Р (остаток) — до 31 декабря 2020 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. Учитываются все сотрудники ИП, даже если их работа не связана с деятельностью на патенте.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с ЕНВД или УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Возможность приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 Р , то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, упс, пропустили  Но уже всё поправили

Но уже всё поправили  Еще раз спасибо!

Еще раз спасибо!

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

«А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.»

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

«Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.»

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Патентная система налогообложения: ключевые особенности для 2021 года

Патентная система налогообложения — это специальный режим, который используется на территории России только с 2013 года. В 2021 порядок применения ПСН изменился.

Основные понятия

ПСН позволяет предпринимателям значительно ослабить налоговое обременение. Порядок, как работает патентная система налогообложения, приведен в главе 26.5 НК РФ. Патентную систему применяют только индивидуальные предприниматели, официально вставшие на учет в ФНС. Юридические лица оформить патент ФНС не могут, для них этот льготный режим не действует.

Суть этой системы налогообложения — патент или специальное разрешение, которое ИП необходимо купить в ИФНС. Покупка патента дает возможность осуществлять определенный вид деятельности, на которую и было оформлено разрешение.

ПСН заменяет сразу несколько налоговых обязательств:

- НДФЛ;

- НДС;

- налог на имущество физических лиц (за исключением налога по кадастровой стоимости).

Применение патентной системы не освобождает ИП от уплаты страховых взносов за себя и НДФЛ и страховых взносов за наемных работников.

Стоит отметить, что купить разрешение сразу на несколько видов деятельности не получится. Здесь работает порядок: один вид деятельности — один патент. То есть если бизнесмен планирует вести сразу несколько видов деятельности, то придется купить патенты на каждый из них (п. 1 ст. 346.45 НК РФ).

Ограничения по видам деятельности

Чиновники определили конкретный перечень видов деятельности, ведение которых дает права на покупку патента-разрешения. Доступные виды деятельности на патентной системе налогообложения закреплены в статье 346.43 НК РФ .

Применение ПСН для производства не предусмотрено. Но предприниматели вправе оказывать некие услуги производственного характера, которые связаны с изготовлением каких-либо изделий, продукции по индивидуальным заказам (письмо Минфина России № 03-11-11/75461 от 01.10.2019). К примеру, изготовление посуды, кухонных принадлежностей, пошив меховых изделий, изготовление сельхозинвентаря, оптики и ковров.

Минфин России опубликовал письмо от 30.12.2020 № 03-11-11/116986, в котором разъяснил возможность применения ПСН предпринимателями, реализующими подакцизные товары. По нормам п. 1 ст. 181 НК РФ , для ИП на ПСН запрещено продавать:

- легковые автомобили;

- бензин и дизельное топливо;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей.

При этом алкогольная продукция с объемной долей этилового спирта более 0,5% и пиво с нормативным содержанием объемной доли этилового спирта до 0,5% включительно признаются подакцизными товарами в соответствии с пп. 3 и 3.1 п. 1 статьи 181 НК РФ и не входят в этот перечень, так же, как и табачная продукция и табак, предназначенный для потребления путем нагревания. В связи с этим ИП на ПСН вправе торговать в розницу алкогольной и табачной продукцией.

Правила перехода

Чтобы перейти на ПНС, необходимо подать соответствующее заявление в ФНС. С 2021 года действует новый бланк — из приказа ФНС России № КЧ-7-3/891@ от 09.12.2020 .

Налоговики рассмотрят обращение предпринимателя, проверят возможность перехода и соответствие по ОКВЭД в течение 5 рабочих дней и выдадут специальное разрешение.

ФНС России приказом от 04.12.2020 № КЧ-7-3/881@ (официально опубликован 12.01.2021) утвердила новую форму патента. Теперь патент оформляют на новом бланке на любое количество дней (но не менее месяца) в пределах календарного года, а не на количество месяцев. Новая форма патента действует с 24.01.2021.

В связи с утверждением новых форм документов ФНС России признала утратившими силу ранее действовавшие формы:

- уведомление об отказе в выдаче патента (форма № 26.5-2);

- заявление о прекращении предпринимательской деятельности, в отношении которой применялась ПСН (форма № 26.5-4);

- сообщение о несоответствии требованиям применения ПСН (форма № 26.5-5).

Отметим, что получить патент разрешено одновременно с регистрацией нового ИП. Это правило делает ПСН очень удобной и экономически выгодной для предпринимателей.

Помимо ограничений по ОКВЭД, чиновники регламентировали дополнительные требования к ИП, которые вправе перейти на упрощенный режим налогообложения. К таковым следует отнести:

- Ограничение по штатной численности. Так, законодатели установили, что штат ИП ограничен 15 сотрудниками. Причем учету подлежат все работники по всем видам деятельности. Считать специалистов, занятых только в патентной деятельности, неправильно.

- Ограничение по совокупному доходу. Если за календарный год общие доходы предпринимателя превысят 60 миллионов рублей, то разрешение применять ПСН пропадает. К расчету принимаются все доходы и поступления по всем видам ОКВЭД, независимо от выбранных налоговых режимов.

При наступлении обстоятельств, которые отменяют права ИП на применение ПСН, бизнесмен уведомляет об этом ИФНС в течение 10 календарных дней. Например, с 01.04.2021 в штат принят 16-ый наемный специалист, следовательно, ИП утрачивает возможность на применение патента и обязан сообщить об этом в ИФНС не позднее 11.04.2021.

Порядок применения

Ключевое отличие ПСН — это фиксированный размер платы за разрешение-патент. Так, общими положениями ставка налога при ПСН устанавливается в размере 6%. Но для некоторых регионов она снижается. Например, для Крыма и Севастополя установлено значение в 4%.

Также действуют налоговые каникулы. Например, при регистрации ИП впервые ставку ПСН в некоторых случаях снижают до 0%. Причем льгота предоставляется в течение 2 лет. Период действия налоговых каникул продлили до 2023 года.

Общая формула, как рассчитать патентную систему налогообложения, такова:

- РН — размер налога;

- НБ — налоговая база;

- 6% — ставка.

Налоговая база — это ожидаемый доход, который может получить предприниматель за отчетный период. Показатель устанавливается на региональном уровне. То есть власти субъекта РФ утверждают фиксированные значения отдельно для каждого ОКВЭД.

Налоговым периодом для расчета признается календарный год либо количество календарных месяцев, на которые было приобретено разрешение. В 2021 году налоговым периодом для ПСН признается календарный месяц.

Пример расчета

Допустим, ИП Петров П.П. решил оказывать парикмахерские услуги населению в 2021 году. Для этого он хочет перейти на 5 месяцев на ПСН.

Определяем фиксированный потенциальный доход для данного ОКВЭД в конкретном регионе. Допустим, он равен 500 000 рублей в год.

Подсчитываем стоимость ПСН на год = 500 000 × 6% = 30 000 рублей.

Сумма за патент в месяц = 30 000 / 12 = 2500 рублей.

Сумма за 5 месяцев = 2500 × 5 = 12 500 рублей.

Следовательно, предпринимателю для оказания парикмахерских услуг необходимо купить патент на сумму 12 500 рублей. Актуальный пример платежки на оплату патента для ИП для городских округов:

Предельные сроки оплаты патента для ИП на 2021 год различаются по сроку действия разрешения. Представим их в таблице:

| Срок действия патента | Сроки оплаты патента |

|---|---|

| До 6 месяцев | Полная сумма налога не позже окончания действия ПСН |

| От 6 до 12 месяцев | 1/3 суммы налога — не позже 90 календарных дней после начала действия 2/3 суммы — не позже окончания действия ПСН |

Предприниматели оплачивают ПНС в банке, формируя платежное поручение. Но есть и онлайн-способы оплаты: через портал Госуслуги или сервисы ФНС. Приведем краткую инструкцию, как оплатить патент ИП через сайт налоговой в 2021 году:

- Зайти в личный кабинет предпринимателя.

- Найти функцию «Уплатить налоги или пошлины», затем сервис «Уплата налогов, страховых взносов».

- Заполнить необходимую информацию и внести реквизиты.

- Сформировать квитанцию.

- Оплатить ПСН онлайн (картой или при помощи платежной системы) или распечатать квитанцию и заплатить офлайн.

Аналогичным образом производится оплата по квитанции, сформированной на портале государственных услуг.

«Подводные камни» патента в 2021 году: обзор наиболее важных моментов ПСН для ИП

Патентная система только на первый взгляд кажется простой и понятной. Расскажем, на что стоит обратить внимание предпринимателям, чтобы избежать проблем и штрафов в 2021 году.

Обязательный учет доходов

Патент «работает» только в том случае, если общий доход предпринимателя не превышает лимит в 60 млн руб. Причем если одновременно используются сразу несколько патентов, то доходы по ним суммируются.

Согласно законодательству, предприниматели на ПСН должны своевременно заполнять книгу учета доходов и фиксировать в ней всю прибыль, относящуюся к патенту, включая:

операции с наличными;

оплату по безналу, например, через интернет-банки или сервисы;

оплату кредитными картами.

Операции, связанные с возвратом товаров, также учитываются при расчете итоговой суммы доходов.

Отсутствие книги учета доходов грозит санкциями: согласно ст.120 НК РФ предпринимателю могут выписать штраф в размере от 10 до 30 тыс. р. При этом проверяющие оставляют за собой право самостоятельно рассчитать доходы предпринимателя, ориентируясь на доходы других ИП в отрасли или финансовую отчетность нарушителя за предыдущие периоды.

Такая ситуация особенно опасна, если доходы предпринимателя вплотную подобрались к сумме лимита: доказать налоговикам, что вы не превысили сумму в 60 млн руб. будет весьма затруднительно, так как при расчетах они будут ссылаться в том числе на возможный к получению доход ИП. Его величина устанавливается местными законами и отличается в разных регионах. Кстати, и дополнительные страховые взносы, в этом случае, также будут рассчитывать исходя из потенциального дохода.

Напомним, что в случае превышения лимита ИП теряет все льготы, гарантированные патентом, и переходит на другой режим налогообложения. Причем если ранее предприниматель не работал на УСН (и, соответственно, не подавал уведомление о переходе на этот режим), то его автоматически перенесут на ОСНО. Налоги при этом пересчитают с момента выдачи патента. К примеру, если вы приобрели патент на полгода (с 1 января до 30 июня 2021 года), то при превышении лимита налоги пересчитают за все 6 месяцев, с самого начала года.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

сотрудники, работающие по трудовым договорам;

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

оплата труда не дотягивает до величины МРОТ в регионе;

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Наличные и безналичные расчеты

Мы уже писали про ужесточение требований, связанных с применением ККТ. Предпринимателям, работающим на патенте, также нужно внимательно следить за оформлением всех видов денежных операций:

возврат средств покупателям или клиентам: к примеру, нельзя взять наличку из кассы и вернуть её, если покупка оплачивалась по карте;

прямое перечисление средств на счет ИП нужно фиксировать кассовым чеком – если упустить этот момент, санкции со стороны ФНС не заставят себя долго ждать;

выдача или, наоборот, изъятие денег из кассы минуя р/с.

За нарушения кассовой дисциплины предпринимателя ждут штрафы от 4 до 5 тыс. руб. за каждый эпизод (подробнее – в ст. 15.1 КоАП РФ). Если при этом продавец забывает пробивать чеки, то ФНС вправе выписать штраф в размере от 25 до 50% от «бесчековой» суммы. При этом минимальный размер наказания – 10 тыс. руб. Получается, что если при контрольной закупке продавец не пробьет чек даже на шоколадку стоимостью 50 руб., предпринимателя совершенно законно оштрафуют на 10 тыс. руб.

Напомним, что согласно п. 2.1 ст.2 54-ФЗ для некоторых видов деятельности использование ККТ не обязательно. Но и в этом случае предприниматели должны выдавать квитанции с обязательным перечнем реквизитов. Если продавец забудет выдать документ, ФНС может выписать штраф (также, как при невыдаче чеков).

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

не снимать крупные суммы со счета, особенно «под ноль»;

не снимать суммы сразу после того, как они поступили;

выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

Работа после окончания патента

Мы рассказывали, чем грозит предпринимателю превышение лимита. Однако эти же последствия ждут и тех ИП, кто не успел заранее оформить новый патент к моменту окончания предыдущего. Получается, что в «беспатентный» период предприниматель работает по УСН или ОСНО, а значит, обязан сдавать отчетность в форме, оговоренной законодательством.

Если с УСН все понятно: достаточно заполнить декларацию на бумаге и отнести ее в ИФНС по месту регистрации, то с ОСНО дела обстоят намного сложнее.Так, если предприниматель на УСН может сдать декларацию на бумаге, то НДС сдают исключительно в электронном виде. Сделать это можно только при наличии квалифицированной цифровой подписи и договора с ТКС.

Нарушение сроков подачи отчетных документов сулит очередные штрафы: от 5% по каждой декларации за месяц просрочки (согласно ст. 119 НК РФ размер штрафа рассчитывается исходя из величины налога, при этом итоговая сумма не может быть менее 1000 руб. и более 30%).

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно п. 8 ст. 346.18 НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Все о патентной системе налогообложения: как ИП работать с ПСН?

Прежде чем зарегистрировать бизнес и приступить к работе, предпринимателю предстоит выбрать налоговый режим. Как подобрать систему налогообложения, чтобы платить меньше налогов? Ответ однозначен: нужно изучить все существующие режимы, рассчитать налоговую нагрузку по каждому из них и выбрать оптимальный вариант. Для некоторых предпринимателей это — патентный режим. Разберемся, как он работает.

Как работает патентный режим

Патентная система — это льготный спецрежим, на который предназначен только для ИП. Юрлица этот режим применять не могут.

Работает система следующим образом: для того, чтобы заняться определенным видом бизнеса, ИП покупает спецразрешение — патент. А его стоимость и является тем налогом, который предприниматель платит за право работать в конкретной сфере. Если у ИП несколько направлений бизнеса, он покупает патент на каждую сферу деятельности.

Региональные органы власти сами устанавливают фиксированный размер годового дохода, который может получить бизнесмен. Плату за патент они считают исходя из этой суммы. Сколько предприниматель заработает по факту — неважно.

Например, ИП открывает парикмахерскую в Москве и планирует, что доход в первый месяц работы составит около 100 тысяч рублей. При удачном стечении обстоятельств в дальнейшем выручка будет расти. Патент на один месяц стоит 5 031 рубль. Даже если ИП в последующие месяцы заработает на порядок больше, стоимость патента до конца текущего года останется прежней.

Патент, как льготный спецрежим, избавляет ИП от уплаты сборов и налогов по тому виду бизнеса, на который он получен. Предприниматель, который приобрел патент, не платит:

- подоходный налог;

- налог на добавленную стоимость, за исключением некоторых особенных ситуаций, например, ввоз товаров из-за границы;

- налог на имущество;

- торговый сбор.

А вот страховые взносы бизнесмен все равно платить обязан как за себя, так и за свой наемный персонал. Также он обязан перечислять в бюджет подоходный налог с вознаграждений работников и уплачивать местные налоги. Например, транспортный или земельный.

Виды бизнеса, которые можно перевести на патент

Список видов бизнеса, которыми можно заниматься на патентном режиме, приведен в пункте 2 статьи 346.43 Налогового кодекса. Этот список включает 63 вида бизнеса.

Местные органы власти могут дополнять список или ограничивать количество физических показателей. Например, в Санкт-Петербурге патент на услуги общепита выдают в том случае, если площадь зала для посетителей на каждом объекте составляет не больше 50 квадратных метров.

Чтобы понять, попадает ли конкретный вид деятельности под патентный режим, следует прочитать региональный закон или обратиться в местную налоговую службу. Например, в Москве под патент попадает 80 видов бизнеса. Основание — закон от 31.10.2012 № 53.

Ознакомьтесь с местным нормативным актом, чтобы понять, подойдет ли вам патентный режим. Если возможный размер дохода из закона выше ожидаемого дохода, который вы планируете получить от вашего бизнеса, покупать патент невыгодно.

Ограничения по применению патента

Патентный режим предназначен для начинающих предпринимателей или владельцев бизнеса со скромными оборотам. Поэтому Налоговый кодекс устанавливает строгие лимиты по применению патента в зависимости от размера бизнеса.

ИП может работать на патенте до тех пор, пока:

- общее количество его сотрудников, которые заняты в патентном бизнесе, не превысит 15 человек;

- его доход с начала года от всех видов бизнеса на патенте не превысит 60 миллионов рублей.

Кроме того, предпринимателям, которые торгуют на патенте в розницу, запрещено продавать маркированные товары.

На какой срок можно купить патент

Разрешение можно купить на любое количество месяцев, но в рамках одного календарного года.

Если ИП решит закрыть бизнес до того, как истечет срок действия патента, излишне уплаченные деньги можно вернуть.

Сколько будет стоить патент

База для расчета — величина вероятного дохода, который устанавливают власти региона. Ставка патентного налога составляет 6 %. Исключение — Крым и Севастополь. У этих регионов ставка ниже — 4 %.

В некоторых регионах до конца 2020 года установлены налоговые каникулы: начинающие предприниматели, которые планируют открыть производство, работать в научной или социальной сфере, могут получить патент бесплатно. Например, в Москве каникулы распространяются на виды бизнеса, которые перечислены в части 2 статьи 1 закона от 18 марта 2015 г. № 10.

Пример. ИП решил оказывать услуги по созданию сайтов, баз данных и разработке ПО в Москве и приобрести патент на три месяца: с 15.04.2020 по 14.07.2020.

Возможный годовой доход по этому направлению деятельности, согласно пункту 79 статьи 1 закона от 31.10.2012 № 53, составляет пять миллионов рублей. Этот вид бизнеса не попадает под налоговые каникулы, значит, ставка налога составляет 6 %.

Плату за патент считаем по формуле:

В нашем примере. Стоимость патента = 5 000 000 рублей / 366 дней * 6 % * 91 день = 74 590 рублей.

Для удобства бизнесменов ФНС запустила калькулятор для расчета патентного налога. Он прост в использовании: пользователю достаточно указать исходные данные и нажать кнопку «Рассчитать».

Расчет на портале ФНС по данным нашего примера

Расчет на портале ФНС по данным нашего примера

Нужно ли сразу платить всю стоимость патента?

Нет, не нужно. Если ИП покупает патент на период до шести месяцев, он должен перевести деньги одним платежом до конечной даты действия патента.

Например, предприниматель приобрел патент на четыре месяца. Патент действителен до 30.06.2020. Значит, его стоимость можно внести в любой день в течение срока действия патента, но не позже 30.06.2020.

Если ИП приобрел патент со сроком действия от шести месяцев до одного года, он может разбить платеж на две части:

- одну треть от суммы нужно внести в течение 90 дней со дня начала действия патента;

- две трети — до окончания срока действия патента.

Как оплатить патент

Сумму налога, сроки и размеры выплат инспекторы указывают прямо в патенте. Вместе с патентом ИП также выдают квитанции на оплату. Все необходимые реквизиты в них уже есть, самостоятельно искать ничего не нужно.

Внести плату можно любым удобным способом. Например, самостоятельно заполнить платежное поручение на основе реквизитов квитанции в своем клиент-банке и отправить деньги электронно. Или прийти с квитанцией в любой банк и провести платеж через оператора.

Если квитанция утеряна, можно сформировать новый платежный документ через сервис ФНС.

Где и как получить патент

Чтобы получить патент, нужно подать в налоговую инспекцию заявление по установленной форме. Если ИП собирается вести несколько видов бизнеса, то для получения патентов на каждый вид деятельности надо заполнить отдельное заявление.

Физлицо, которое только регистрируется в статусе ИП и собирается вести бизнес по месту жительства, может приложить заявление на патент к документам на регистрацию.

Если ИП уже прошел регистрацию, а потом решил применять патентный режим, он должен подать заявление не позже, чем за десять дней до начала ведения патентной деятельности.

В ситуации, когда ИП открывает направление бизнеса в другом регионе, то есть не по месту жительства, заявление на патент можно подать в любой налоговый орган этого субъекта РФ. Но из этого правила есть исключение: если закон субъекта РФ устанавливает разные суммы возможного дохода в разных муниципальных образованиях, то подать заявление нужно в налоговую того образования, где ИП будет вести деятельность.

На города федерального значения это исключение не распространяется. Если ИП из другого региона открывает бизнес на патенте в Москве, Севастополе или Санкт-Петербурге, он может обратиться в любую инспекцию этого города.

Подать заявление можно тремя способами:

- лично или через представителя по нотариальной доверенности;

- почтовым отправлением с описью вложения;

- электронно, если ИП подключен к электронному документообороту через оператора.

Налоговая служба обязана выдать патент в течение пяти дней со дня подачи заявления.

Учет и отчетность

Никаких деклараций по патентному режиму сдавать в налоговую не нужно. Но предприниматель должен заполнять книгу учета доходов, чтобы вовремя заметить превышение лимита в 60 миллионов рублей.

Если ИП привлекает наемный персонал, он должен вести учет оплаты труда, взносов, подоходного налога и сдавать отчетность за работников.

Совмещение налоговых режимов

Патентная система распространяется только на определенные виды деятельности и ее можно совмещать с любым другим налоговым режимом: общим, упрощенным, вмененным, системой для сельхозпроизводителей. На патент переводятся не все виды деятельности, а только те, которые указаны в местном законе. Если вид деятельности не попадает под патент, то придется его вести на другом налоговом режиме. Бывает так, что у ИП один и тот же вид бизнеса, но в разных регионах: в одном регионе этот вид переводится на патент, а в другом — нет. Тогда и получается совмещение.

Совмещение с ОСНО встречается, когда один из видов деятельности связан с работой с юрлицами, которым нужен НДС на вычет. Если ИП работает без НДС, с ним будет невыгодно подписывать договоры. Например, ИП может перевозить грузы от завода на оптовые склады с НДС и вместе с тем иметь сеть закусочных на патенте.

Плюсы и минусы патентного режима

Как и любой другой режим патент имеет свои плюсы и минусы.

Плюсы

- Нет налоговой отчетности. Не нужно составлять декларации, соблюдать сроки их подачи.

- Размер налога не зависит от размера дохода. Если бизнес наращивает обороты, то, несмотря на рост дохода, налоговая нагрузка остается неизменной.

- Страховые взносы в размере 1% нужно платить с потенциально возможного дохода. ИП, годовой доход которых превышает 300 тысяч рублей, должны дополнительно уплачивать страховые пенсионные взносы с суммы превышения. Если ИП применяет патент, то за базу для расчета суммы превышения принимается потенциально возможный, а не реальный доход.

Например, ИП занимается разработкой ПО в Москве и заработал за год восемь миллионов рублей. Потенциально возможный годовой доход по патенту — пять миллионов рублей. Это значит, что взносы с суммы превышения ИП будет считать не с восьми миллионов рублей, а с пяти.

(5 000 000 рублей – 300 000 рублей) * 1 % = 47 000 рублей

Минусы

- Страховые взносы не уменьшают стоимость патента. ИП, которые работают на других льготных режимах, могут уменьшить налог на сумму страховых взносов. Для патентного режима такое положение еще не принято, хотя соответствующий законопроект уже есть.

- Возможность применения патента строго ограничена. Количество персонала и размер дохода лимитированы. Местные власти могут дополнительно ограничивать количество физических показателей. Например, общую площадь сдаваемых в аренду помещений, количество автомобилей или торговых точек.

- Патент действует на протяжении определенного срока. Как только срок подходит к концу, нужно вновь обращаться в инспекцию с заявлением. По умолчанию налоговики патент не продлят.

Итоги

Патентная система налогообложения подходит начинающим предпринимателям, которым сложно заранее рассчитать рентабельность бизнеса. Этот режим упрощает работу, так как не требует сложного налогового учета и сдачи декларации. Стоимость патента зависит не от реального дохода, а потенциально возможного, размер которого утверждают власти региона. Если размер ожидаемого дохода ниже планки, установленной властями, покупать патент невыгодно.

Новые условия применения патента в 2021 году

Интернет-бухгалтерия «Мое дело»

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей уже перешли и собираются переходить на патент из-за отмены ЕНВД. В связи с этим возникает много вопросов. В этой статье эксперты Интернет-бухгалтерии «Мое дело» отвечают на самые частые вопросы о ПСН.

Коротко про суть ПСН

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Допустим, у вас розничный магазин. Вы купили патент на год, оплатили его, и больше с доходов ничего не платите. Неважно, сколько вы на самом деле заработаете. Главное, чтобы доходы не превышали 60 миллионов рублей, потому что больше этой суммы на патенте зарабатывать нельзя, иначе придётся переходить на другой режим и доплачивать налоги.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

- от НДФЛ освобождаются только доходы от патентной деятельности, например, доходы от торговли в магазине. Если ИП продал квартиру или получил другой доход — это уже не попадает под ПСН.

- НДС придётся заплатить, если предприниматель импортирует товары из-за границы.

- если имущество оценивается по кадастровой стоимости и входит в специальный перечень местных властей, налог с такого имущества платить нужно. Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если в компании есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле. Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

Но есть и отличия.

На какие виды деятельности можно купить патент

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д. Но окончательное решение остаётся за региональными властями.

По новым правилам, под патент не попадают только следующие виды деятельности:

- деятельность по договорам простого товарищества или договорам доверительного управления имуществом Производство подакцизных товаров, добыча и реализация полезных ископаемых.

- оптовая торговля и торговля по договорам поставки.

- грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автомобилей.

- сделки с ценными бумагами, кредитные и финансовые услуги.

В связи с изменениями в патентную систему и отменой ЕНВД местные законы будут обновлять и дополнять, поэтому важно следить за нововведениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года. То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом. Например, если ИП планирует применять ПСН с 15 марта 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 марта по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент. Обратите внимание, что в патенте должна быть указана территория его действия.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ.

Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах. Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100%, если нет работников, и до 50%, если работники есть.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в вы начинаете работу с 15 марта, то уже 15 марта перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 №325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Как изменится патентная система в 2021 году: потенциальный доход, учет взносов, льготы при переходе с ЕНВД

В 2021 году многие ИП, которые применяли ЕНВД, перейдут на патентную систему налогообложения. Им и всем остальным налогоплательщикам на ПСН, нужно учесть, что в новом году этот спецрежим изменится. Отменят ограничение по величине потенциального возможного к получению дохода — каждый регион сможет устанавливать любой размер, который сочтет нужным. ИП на патенте разрешат уменьшить налог на взносы и больничные. А некоторым из бывших «вмененщиков» выдадут патент по льготной цене. Эти и другие нововведения утверждены Федеральным законом от 23.11.20 № 373-ФЗ (вступает в силу с января 2021 года).

- Виды «патентной» деятельности

- Запреты и ограничения для ПСН

- Величина потенциально возможного дохода

- Уменьшение стоимости патента на страховые взносы

- Льготы переходного периода для бывших «вмененщиков»

- Налоговый период в 2021 году

Виды «патентной» деятельности

Главное новшество заключается в том, что с 2021 года каждый регион вправе устанавливать свой перечень видов бизнеса, подпадающих под ПСН. Для сравнения: в 2020 году и ранее субъекты РФ в обязательном порядке придерживались списка, приведенного в пункте 2 статьи 346.43 НК РФ. Единственное, что им дозволялось — добавить те или иные бытовые услуги.

В обновленной версии статьи 346.43 НК РФ тоже есть перечень видов «патентной» деятельности. Но теперь он носит рекомендательный характер.

Добавим, что с 2021 года указанный список станет длиннее. В нем появятся новые пункты. Например, деятельность стоянок для автотранспортных средств; услуги по уходу за домашними животными; сборка и ремонт очков и др. Всего в статье 346.43 НК РФ перечислено 80 видов деятельности. Благодаря этому, ПСН будет доступен для предпринимателей, которые в 2020 году по соответствующим направлениям бизнеса находились на «вмененке» (см. « Отмена ЕНВД с 2021 года: как перейти на УСН, ОСНО, патент или ЕСХН и работать дальше »).

Подать заявление о применении ПСН по новой форме через интернет Подать бесплатно

Некоторые пункты перечня «патентной» деятельности в 2021 году поменяют название. Так, «техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования» превратится в «ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойку автотранспортных средств, полирование и предоставление аналогичных услуг». «Ремонт жилья и других построек» — в «реконструкцию или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений», «ремонт мебели» — в «ремонт мебели и предметов домашнего обихода», и проч.

Запреты и ограничения для ПСН

Сохранится лимит по количеству наемных работников. Как и прежде, в 2021 году работать на ПСН можно тем, у кого средняя численность персонала, занятого в «патентной» деятельности, не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ).

СПРАВКА

Напомним, что с 2021 года отменен отдельный отчет о среднесписочной численности. Сведения о числе сотрудников теперь нужно указывать на титульном листе новой формы РСВ (см. «Утверждена новая форма РСВ»).

Заполните, проверьте и сдайте действующую форму РСВ через интернет Сдать бесплатно

Продолжит действовать лимит по выручке от «патентного» бизнеса — не более 60 млн руб. с начала календарного года (подп. 1 п. 6 ст. 346.45 НК РФ). Если ИП совмещает патент с «упрощенкой», учитываются доходы по обоим спецрежимам.

Останется и запрет на ПСН для тех, кто ведет свой бизнес в рамках договора простого товарищества или доверительного управления имуществом.

Предприниматели, выбравшие патент по розничной торговле, также должны учитывать следующее: они не вправе продавать товары, которые не относятся к розничной торговле в рамках ПСН. В частности, это продукция собственного производства, некоторые маркируемые товары и проч. (подп. 4 п. 6 ст. 346.45 НК РФ). При этом предприниматели, совмещающие ПСН и УСН, сохраняют право на «упрощенку» в случае продажи нерозничных товаров.

Вести раздельный учет при совмещении УСН и ПСН и готовить отчетность Попробовать бесплатно

Появятся и дополнительные ограничения (новая редакция п. 6 ст. 346.43 НК РФ). В 2021 году и далее предприниматель в любом регионе не сможет применять ПСН, если он:

- производит подакцизные товары;

- добывает и реализует полезные ископаемые;

- занимается розничными продажами через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м.;

- оказывает услуги общепита через объекты с площадью зала обслуживания посетителей более 150 кв. м.;

- занимается оптовыми продажами и торговлей по договорам поставки;

- перевозит грузы и пассажиров, если имеет в собственности, пользовании, владении и (или) распоряжении более 20 авто, предназначенных для подобных услуг;

- заключает сделки с ценными бумагами и (или) производными финансовыми инструментами;

- оказывает кредитные и иные финансовые услуги.

ВНИМАНИЕ

Субъекты РФ по-прежнему смогут устанавливать региональные ограничения. Для услуг перевозки — по количеству единиц транспорта. Для розницы и общепита — по числу объектов торговой сети и общественного питания. Для арендодателей — по общей площади сдаваемых в наем помещений и участков земли (сейчас ограничение распространится только на собственные объекты, а с 2021 года — еще и на те, которые арендодатель сам у кого-то снимает). Плюс к этому будет разрешено вводить региональные ограничения по площади торгового зала (например, 140 кв. м. или менее) и зала обслуживания посетителей. Для прочих видов бизнеса — по иным физическим показателям (новая редакция подп. 2.1 п. 8 ст. 346.43 НК РФ).

Товароучетная система для небольшой розницы: работа с кассами по 54‑ФЗ, с ЕГАИС, Меркурием и обязательной маркировкой Попробовать бесплатно

Величина потенциально возможного дохода

Стоимость патента зависит от размера потенциально возможного к получению годового дохода. Эту величину каждый регион устанавливает самостоятельно.

В 2020 году и ранее существовало правило. Субъектам РФ в общем случае не разрешалось утверждать потенциально возможный доход выше 1 млн руб.

С января 2021 года никаких ограничений не будет. Региональные власти смогут назначить такой размер потенциально возможного дохода, какой они сочтут нужным.

За субъектами РФ сохранены и другие полномочия. Они вправе устанавливать потенциально возможный доход: на единицу численности персонала или автотранспортных средств, на 1 кв. м. площади торгового зала и проч. В 2021 году этот список станет открытым. Регионам разрешили включать в него любые показатели, имеющие отношение к «патентному» бизнесу. В частности, утвердить потенциально возможный доход на 1 кв. м. площади автостоянки (новая редакция подп. 3 п. 8 ст. 346.43 НК РФ).

Уменьшение стоимости патента на страховые взносы

В 2021 году и далее плательщикам налога по ПСН разрешат уменьшать стоимость патента:

- На обязательные страховые взносы, начисленные и уплаченные в соответствующем налоговом периоде за себя и за наемных сотрудников.

- Больничные за первые три дня болезни работника (кроме несчастных случаев на производстве и профзаболеваний).

- Взносы за сотрудников по добровольному личному страхованию.

Предприниматели с наемным персоналом, занятым в «патентной» деятельности, вправе уменьшить налог не более, чем на 50%. ИП без работников — на любую сумму вплоть до 100%.

Уменьшить налог по УСН на взносы ИП и подготовить отчетность Подготовить бесплатно

ВАЖНО

Если у бизнесмена есть несколько патентов, для него доступна следующая схема. Сначала уменьшить налог по одному из патентов. Затем посчитать, какая сумма взносов осталась неучтенной, и уменьшить на нее налог по другим патентам.

Как воспользоваться правом на уменьшение налога? Нужно представить в инспекцию уведомление в письменном виде. Также документ можно переслать в электронной форме, подписав усиленной квалифицированной электронной подписью. Если к этому моменту патент уже будет оплачен, деньги разрешено зачесть или вернуть.

Заказать усиленную квалифицированную электронную подпись (КЭП) Получить через час

Получив уведомление, инспекторы проверят, действительно ли ИП перечислил взносы и пособия. При отрицательном ответе в уменьшении «патентного» налога откажут. Тогда предпринимателю придется заплатить полную стоимость патента. Позже, когда взносы и пособия будут перечислены, он сможет повторно обратиться за уменьшением налога по ПСН.

В ситуации, когда сумма пособий и взносов оказалась больше, чем величина «патентного» налога, инспекторы поступят так. Разрешат учесть взносы и больничные в части, равной налогу. А в учете оставшейся части откажут (новый п. 1.2 ст. 346.51 НК РФ, см. « ИП на ПСН смогут уменьшать стоимость патента на сумму взносов »).

Не исключено, что предприниматель совмещает ПСН с иным режимом, и уже учел взносы и пособия в рамках другой налоговой системы. Тогда уменьшить «патентный» налог на те же суммы в том же периоде не получится. Об этом прямо сказано в новом пункте 1.2 статьи 346.51 НК РФ.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН Рассчитать бесплатно

Льготы переходного периода для бывших «вмененщиков»

Ряд предпринимателей, которые в IV квартале 2020 года платили единый налог на вмененный доход, могут рассчитывать на льготу при переходе на ПСН по тому же виду деятельности. До тех пор, пока не начнут действовать региональные законы, посвященные ПСН, потенциально возможный годовой доход для них будет определяться перемножением величин:

- 12-ти кратной базовой доходности по определенному виду деятельности;

- величины физического показателя, характеризующего соответствующий вид деятельности;

- коэффициента-дефлятора для ЕНВД на 2020 год (равен 2,005);

- коэффициента пересчета налоговой ставки 15/6;

- уменьшающего коэффициента 0,5.

Вести раздельный учет при совмещении УСН и ПСН и готовить отчетность Попробовать бесплатно

Под льготу подпадают четыре вида бизнеса (см. табл.).

Базовая доходность, установленная на переходный период 2021 года для бывших «вмененщиков»

Вид бизнеса

Величина месячной базовой доходности

Деятельность стоянок для транспортных средств

50 руб. на 1 кв. м. стоянки

Розничные продажи через объекты стационарной торговой сети с площадью торгового зала свыше 50 кв. м., но не более 150 кв. м. по каждому объекту

1 800 руб. на 1 кв. м. площади торгового зала

Услуги общепита через объекты с площадью зала обслуживания посетителей свыше 50 кв. м., но не более 150 кв. м. по каждому объекту

1 000 руб. на 1 кв. м. площади зала обслуживания посетителей

Ремонт, техобслуживание авто- и мототранспорта, мотоциклов, машин и оборудования, мойка ТС, полирование и аналогичные услуги

12 000 руб. на одного работника, включая ИП

«Льготные» патенты выдадут на срок от 1 до 3 месяцев. В любом случае их действие не продлится дольше 31 марта 2021 года (ч. 3 ст. 3 комментируемого Закона № 373-ФЗ).

Налоговый период в 2021 году

Для патентов, выданных на календарный год, налоговый период в 2021 году будет равен одному месяцу. Это следует из нового пункта 1.1 статьи 346.49 НК РФ. Таким образом, предприниматель, превысивший лимиты по численности персонала (15 человек) или по выручке (60 млн руб.) утратит право на ПСН не с начала года, а с 1-го числа месяца, в котором был нарушен один из лимитов.

Для патентов со сроком менее календарного года все останется по-старому. Налоговый период для них — это срок действия патента.