Скрытые налоги в РФ

Доля налогов в нашей жизни — сколько вы платите на самом деле

Сколько налогов вы платите? Никогда не задумались над этом?

Бытует мнение что налоги в России самые низкие в мире. И в западных странах, доля отчислений в бюджет составляет немалые 40-60%. Это не идет ни в какое сравнение с теми ничтожными 13%, которые платят граждане от своей зарплаты.

Но на самом деле это не полная информация. Помимо подоходного налога, есть еще масса скрытых налогов. И тех, про которые вы просто не знаете (или не хотите знать). Да и с зарплаты удерживается гораздо большая сумма, чем та, о который вы привыкли думать.

- Налоги удерживаемые с зарплаты

- Какие взносы платит за вас работодатель

- Сколько налогов платит ИП по УСН

- Какие налоги мы еще платим?

- Продажа недвижимости

- Доход с банковских вкладов

- Налог на выигрыш

- Доход от ценных бумаг

- Скрытые налоги

- Другие налоги

- Сколько всего мы платим?

- Как платить меньше

- Сколько платят налогов в развитых странах

- Выводы

Налоги удерживаемые с зарплаты

Самым очевидным является подоходный налог или НДФЛ (налог на доходы физических лиц) в размере 13%, который работодатель ежемесячно удерживает с зарплаты сотрудников. Деньги на руки сотрудник получает уже «чистые», после удержания налога. При зарплате в 30 тысяч, 13% налога — это 3 900 рублей. В итоге на руки получается 26 100 рублей.

Нерезиденты, работающие на территории РФ облагаются 30% подоходным налогом.

Размер налога может быть уменьшен за счет налоговых вычетов. Например, за несовершеннолетних детей сотрудника. В таком случае налогооблагаемая база снижается на 1 400 рублей за каждого ребенка. С этой суммы у вас не будут удерживать 13%. При доходе в 30 тысяч, облагаться 13% будет уже меньшая сумма — 30 000 — 1 400 = 28 600.

В итоге на руке вы будете получать на 182 рубля больше. За 2-х детей соответственно — 364 рубля в месяц. Каждый из родителей имеет право на такие льготы. В итоге за 2 детей семья может экономить дополнительно по 728 рублей каждый месяц.

13% удержанного налога это как бы и все. Но на самом деле это только верхушка. Помимо подоходного налога работодатель обязан произвести за вас и другие выплаты из своего кармана. С одной стороны никак не связанные с доходом сотрудников, но с другой стороны, кто же будет добровольно расставаться с деньгами. Поэтому размер конечной зарплаты автоматически уменьшается на сумму этих дополнительных скрытых налогов.

Какие взносы платит за вас работодатель

- Пенсионный фонд — 22%;

- ФСС (фонд социального страхования) — 2,9%;

- Федеральный фонд обязательного медицинского страхования (ФФОМС) — 5,1%.

В итоге размер дополнительных налогов с одного сотрудника составляет 30%. Добавляем к этому 13% подоходного налога и в итоге получаем.

Всего с заработной платы работника выплачивается 43% от его доходов.

Пример. Заработная плата — 40 000 рублей. С нее выплачиваются следующие налоги:

- НДФЛ — 13% — 5 200 рублей;

- взносы в ПФ — 22% — 8 800 рублей;

- взносы в ФСС — 2,9% — 1 160 рублей;

- ФФОМС — 5,1% — 2 040 рублей.

Итого: 17 200 рублей в виде налоговых отчислений или 206 400 в год.

Это означало бы, что реальная зарплата должна быть 52 000 рублей, а не 34 800.

Сколько налогов платит ИП по УСН

Рассмотрим простой случай, если бы вы работали как ИП на упрощенной системе налогообложения (УСН), без наемных сотрудников. Какие налоги вам пришлось бы заплатить? И сравним их с налогами работников по найму.

Налог ИП по УСН за год:

- Предприниматель обязан уплатить 6% от общего дохода за год. Именно с дохода, а не с прибыли. Неважно, сработали вы в плюс или получили убыток.

- Обязательные взносы за себя в пенсионный фонд и фонд медицинского страхования. Размер этих выплат привязан к показателю МРОТ (минимальный размер оплаты труда) и составляет 26 и 5,1% соответственно. В сумме 31,1%.

- Если совокупный годовой доход превысит 300 000 рублей, все что сверху этой суммы облагается дополнительно 1% налога в виде взносов по пункту 2.

Размер 6% налога может быть уменьшен на суммы обязательных страховых и пенсионных выплат.

Чтобы понять разницу в уплачиваемых налогов между ИП и физическими лицами, давайте сравним с доходами, получаемыми наемным сотрудником, из примера выше, с зарплатой 40 тысяч в месяц. Для простоты будем рассмотрим работу фрилансера, которому перечисляется вознаграждение за выполненную работу и не имеющего никаких дополнительных расходов, например дизайнер или программист.

На данный момент МРОТ составляет 7500 рублей.

В нашем случае годовой доход работника с учетом всех начисляемых налогов (грязными) составляет:

52 000 х 12 месяцев = 624 000 рублей.

Какие налоги обязан будет уплатить наш условный фрилансер при таком же уровне доходов?

- 6% от дохода — 37 440 рублей;

- взнос в ПФ и ФФОМС — 31,1% от МРОТ — 7500 х 31,1% х 12 месяцев = 27 990 рублей;

- дополнительно 1% с суммы выше 300 тысяч в ПФ и ФФОМС — (624 000 — 300 000) х 1% = 3 240 рубля;

- налог в 6% от дохода уменьшается на размер обязательных платежей. В итоге налогооблагаемая база составит 592 770. С нее и уплачивается налог 6% — 35 556 рублей.

Итого налогов: 66 696 рублей или 10,7% от его дохода.

С наемного работника было уплачено 206 400. Разница более чем в 3 раза.

Какие налоги мы еще платим?

Помимо прямого подоходного налога и обязательных отчислений, уплачиваемых в бюджет работодателем граждане РФ обязаны уплачивать множество других налогов. Перечисли основные из них.

Продажа недвижимости

Если вы владели недвижимостью более 3-х лет или ее стоимость при продаже меньше 1 миллиона, то налог можно не платить. В других случаях, продавец обязан уплатить в бюджет налог в размере 13% от суммы сделки за вычетом 1 миллиона.

Квартира была куплена 2,5 года назад. При последующей продажи за 2,5 млн. рублей, налог составит 13% от суммы 1,5 миллиона (2,5 — 1 млн.) или 325 тысяч рублей. Если владелец подождет полгода, тогда при последующей реализации недвижимости он будет освобожден от уплаты налога.

Доход с банковских вкладов

Налогообложение 35% подлежит доход полученный в виде процентов по депозитам, если их размер: превышает на 5% ставку рефинансирования для рублевых вкладов или открыт валютный вклад по ставке 9%.

Был открыт вклад на 100 000 рублей с годовой процентной ставкой 16% годовых или доходностью 16 тысяч рублей в год. При текущей ставке рефинансирования 10%, налог в 35% берется с 1% или 1 тысячи рублей. В деньгах это 350 рублей. В итоге на руки вкладчик получить доход 15 650 рублей.

Налог на выигрыш

Законодательство различает виды выигрышей и соответственно облагает их по разным ставкам.

Выигрыш в лотерею или тотализатор, а также другие виды призов основанные на риске, облагаются по ставке 13%.

Но если вы победили в акции, розыгрыше призов или викторине, то здесь придется раскошелиться уже на 35% от суммы выигрыша. Призы стоимостью менее 4 тысяч налогом не облагаются.

Получается выиграть миллион в лотерею гораздо выгоднее, чем победить в конкурсе. В первом случае за вычетом налогов вы получите 870 тысяч, во втором только 650 000. А если быть точнее, то 650 520, так как вы имеете право уменьшить налогооблагаемую базу на 4 000 рублей.

Доход от ценных бумаг

Прибыль полученная от торговли ценными бумагами, в том числе в виде дивидендов, купонного дохода по облигациям облагается по ставке 13%. В некоторых случаях есть возможность уйти от уплаты налогов частично или полностью. Причем весьма законными способами.

Скрытые налоги

Помимо этого существуют налоги, которые мы платим каждый день. Речь идет об НДС (налог на добавленную стоимость), размер которого обычно составляет 20%. На некоторые категории товаров, например, детское питание или вещи, школьные принадлежности, лекарства действует более низкая ставка в 10%. Все это естественно закладывается в стоимость товара. В итоге практически 5-я часть наших доходов уходит на этот налог. Если посмотреть немного по другому, то более 2-х месяцев в году мы работаем на уплату НДС.

Государству налог на добавленную стоимость дает более трети от всех поступлений в бюджет.

Другие налоги

Дополнительно население страны прямо или косвенно платить следующие налоги:

- земельный налог;

- транспортный налог;

- налог на недвижимость — от 0,1 до 1,5% от стоимости жилья;

- акцизы на сигареты, алкоголь, бензин, доля которых составляет от 10 до 70% от розничной цены;

- таможенные пошлины.

Все это в совокупности дает в среднем еще 10-15% в виде дополнительных расходов от доходов населения.

Сколько всего мы платим?

Подведем итог, сколько всего налогов (прямых и косвенных) платит среднестатистический россиянин работающий по найму.

- с заработной платы — 43%.

- НДС — 18%.

- прочие налоги — 10 — 15%.

Итого общая доля налогов составляет от 61 — 76%.

Как платить меньше

В некоторых случаях возможно снизить размер налогооблагаемой базы, таким образом частично уменьшить налоги, уплачиваемые в бюджет. Речь идет о налоговых вычетах. Каждый гражданин РФ имеет право на возврат уплаченных налогов в размере 13% от понесенных расходов по следующим категориям:

- Лечение.

- Обучение.

- Покупка квартиры.

- Открытие ИИС.

Например, при покупки квартиры за 2 млн. рублей вы имеете право вернуть от государства 13% от ее стоимости или 260 тысяч рублей. Если недвижимость была приобретена с помощью ипотечного кредита, то дополнительно вы имеете право на получение 13% от всей суммы начисленных процентов по кредиту.

Сколько платят налогов в развитых странах

Во многих развитых странах действует немного другая система налогообложения, чем принятая в России. Существует минимальный уровень годового дохода, который не облагается налогом. Например, для Франции — это 7 000 долларов в год, Великобритании около 15 тысяч, США и Германия — 9 000.

Все, что получено свыше этих сумм, подлежит налогообложению. Причем чем больше получаемый доход, тем по более высоким ставкам он облагается и может доходить до 45%, а некоторых странах и выше. Но как правило, при средней заработной плате, налоги не очень большие: в США — 10%, Германии — 2,5%, Франции — 5,5, Великобритания — 20%.

В некоторых странах, например во Франции, подоходный налог берется не с каждого конкретного человека, а с домохозяйства. Доходы семьи суммируются и платятся в конце года. За вычетом необлагаемого дохода. Семья, где работает один мужчина, а жена не имеет дохода (например, в декрете) будет платить меньше налогов, чем холостой с таким же уровень дохода человек.

Выводы

Нас постоянно пугают налогами в западных странах, где бюджет забирает более половины дохода гражданина. В пример ставятся некоторые известные личности (Жерар Депардье, Рой Джонс, Стивен Сигал), которые с радостью приняли российское гражданство и перебрались жить в нашу страну в виду низких налогов.

Но будем смотреть правде в глаза. Драконовские налоги берутся именно с богатых, с просто неприличным уровнем дохода в виду прогрессивной системой налогообложения (больше доход — большая доля налогов). И поэтому им гораздо выгоднее приняв российское гражданство, платить в 2-3 раза меньше, чем у себя на родине.

В России действует плоская шкала налогообложения, по которой все платят одинаково, независимо от уровня своих доходов. И конечно богатые от этого выигрывают. В худшем положении оказываются рядовые сотрудники, работающие по найму и самые бедные слои населения.

Отсутствие уровня необлагаемого дохода, урезает и без того небольшую зарплату. Плюс масса различных дополнительных явных и скрытых налогов поднимает их уровень до почти 80% от доходов населения. Ну а оставшиеся 20% можно смело тратить на жизнь. Печальная статистика.

Сколько налогов платит отдельно взятый россиянин. Спойлер – немало

Все мы — налогоплательщики и платим налоги — прямые, косвенные, явные и завуалированные. Давайте посчитаем, какое налоговое бремя падает на одного среднестатистического россиянина.

Зарплатные налоги

Как известно, работники платят только один налог с зарплаты — НДФЛ по ставке 13 %.

Однако если копнуть глубже, вспомнить про актуальную для сегодняшнего времени тему легализации конвертных зарплат, то в сухом остатке получим, что страховые взносы, которые по факту платит работодатель, в некоторой степени являются и завуалированными налогами работника.

Дело в том, что работодатель деньги зарабатывает, а не печатает их. Соответственно, он планирует, какую сумму может потратить на наемных работников. Например, бизнесмен готов отложить на эти нужды ежемесячно по 50 тыс. рублей «на брата». В эту сумму входит оклад сотрудника, НДФЛ и страховые взносы.

Не будь страховых взносов, все 50 тыс. рублей за вычетом НДФЛ достались бы сотруднику. Но взносы есть, их надо платить, а значит и сотруднику на руки достанется меньшая сумма. В общем случае тариф страховых взносов составляет 30,2 % (22 % на ОПС + 5,1 % на ОМС + 2,9 % на ОСС + 0,2 % на НСиПЗ).

Получается, что из 50 тыс. рублей, выделенных работодателем на содержание работника, последний получит на руки только 33,4 тыс. рублей.

50 000/1,302=38 402 = оклад; 38 402*13 %=4 992 = НДФЛ; 38 402-4 992=33 410= «чистая зарплата».

Чтобы получить на руки 33 410 руб., в бюджет надо отдать 16 589 руб. 38 402*30,2% 38 402*13% = 16 589.

То есть налоговая нагрузка на зарплату россиянина составляет примерно 33 %

(11 597 + 4 992)/50000 = 33,2 %.

Имущественные налоги

Однако зарплатные налоги — далеко не единственные для физических лиц. Россияне владеют имуществом, за которое тоже надо платить налоги — транспортный налог, земельный налог, налог на имущество физлиц.

Допустим, гражданин, зарплатные налоги которого мы считали выше, владеет двухкомнатной квартирой, кадастровая стоимость которой (за минусом необлагаемых квадратных метров) составляет 3 млн. рублей, а ставка налога — 0,3 %. Налог на имущество в этом случае составит 9000 руб.

Кроме того, у этого гражданина есть автомобиль Рено Логан с мощностью двигателя 102 л. с., ставка налога — 25 руб. Транспортный налог составит 2550 руб.

Из расчета годового дохода гражданина, который мы приняли в 50 тыс. рублей, налоговая нагрузка в части имущественных налогов составит

(9 000 + 2 550)/50000*12=1,9 %.

Общая нагрузка уже составляет 35,1 %

НДС и акцизы

Чтобы жить, нужно что-то есть и пить. Чтобы ездить на машине, надо заправлять ее бензином. Живя в квартире, надо платить за услуги ЖКХ.

Внутри всех этих неизбежных платежей также сидят налоги. НДС является налогом косвенным, но в конечном итоге он все-таки ложится на плечи конечного потребителя. А наш гипотетический гражданин с виртуальным доходом в 50 тыс., из которых он может положить в кошелек только 33 тыс., и есть тот самый конечный потребитель.

Высчитать точную сумму НДС и акцизов невозможно. Но весьма примерные расчеты мы проведем.

Допустим, он тратит в месяц 6 000 руб. на услуги ЖКХ и 20 тыс. рублей на продукты, одежду и другие цели. Какие-то из этих расходов облагаются НДС по ставке 20 %, какие-то по ставке 10 %, какие-то не облагаются. Предположим, в среднем в этих расходах «сидит» НДС на сумму 3 500 руб. За год этот гражданин уплатит НДС в составе товаров и услуг в сумме 42 тыс. рублей.

Если говорить о бензине, то по заявлению ФАС, в составе цены на него 65 % — это разные налоги. Если наш гражданин заправляет свой Логан на 2 000 руб. в месяц (что весьма скромно), то таким образом он платит налогов в сумме 1 300 руб. ежемесячно, а за год 15 600 руб.

А теперь посчитаем общую нагрузку. Она составляет около 45%.

(взносы 139 164 + НДФЛ 59 904 + налог на имущество 9000 + транспортный налог 2550 + НДС 42 000 + акцизы и т.д. 15 600)/50 000*12 = 44,7 %.

Странные налоги со всего мира

В целом ряде стран – Великобритании, Франции, Ирландии, Норвегии, Чили и трёх десятках других государств – существует налог на высококалорийную еду и продукты с высоким содержанием сахара (например, в Великобритании импортеры и производители платят 18 пенсов (около 17 руб.) за литр напитка, если на 100 мл приходится 5 и больше граммов сахара, и 24 пенса (около 23 руб.) за литр, если объем сахара в 100 мл превышает 8 граммов). Так страны борются за здоровье населения. Меры логичны: по данным Всемирного банка, связанные с ожирением болезни входят в топ-3 причин по смертности населения. Некоторые предпринимали для борьбы с инфарктами и диабетом и более радикальные меры. Так, в 2008 году в попытке снизить уровень ожирения и повысить продолжительность жизни в Японии появился новый налог для компаний и региональных властей, которые нее смогли достичь определенных показателей. Людям в возрасте от 40 до 75 лет измеряли размер талии. Если он оказывался больше нормы (85 см для женщин и 90 см для мужчин), то муниципалитеты и бизнес должны были платить дополнительные суммы в бюджет. Программа просуществовала до 2015 года и способствовала снижению уровня ожирения. Сейчас этот показатель в Японии является одним из самых низких в мире.

Такой налог существует c 2006 года в Китае, где каждый год производится более 45 млрд одноразовых палочек для еды. Из-за этого производства в стране вырубили 25 млн деревьев, приводит расчеты зарубежная пресса. Чтобы сохранить леса и заставить людей обратить внимание на проблему экологии, китайские власти ввели дополнительный налог на одноразовые деревянные палочки в размере 5%. Чиновники уверены, что так они подтолкнут пользоваться другими материалами для производства столовых приборов.

В Индии дополнительным налогом облагаются развлекательные мероприятия: спортивные события, кино, театры, выставки и парки развлечений. В зависимости от штата налог варьировался от 15 до 110%. Но в 2017 году появился единый для всей страны налог с более узким диапазоном – от 5 до 28% (для билетов дороже 100 рупий (около 100 руб.).

Туристический налог платят желающие отдохнуть на курортах Ивисы, Майорки, Менорки и ряда других островов. Они заплатят €1 в день (около 80 руб.) за возможность побыть на солнце, а на эти деньги местные власти обещают усовершенствовать туристическую инфраструктуру. В Венеции платить приходится не за солнце, а за тень: платят владельцы зданий и конструкций, которые отбрасывают тень на землю муниципалитета. После введения налога в 1993 году многие кафе и рестораны отказались от тентов, чтобы платить меньше в бюджет. Сборы продолжают действовать до сих пор. В 2019 году речь шла и о том, чтобы брать плату с путешественников, которые просто хотят попасть в центр города. Но похоже, что введения выплат, как и появления туристов в Италии, в ближайшее время ждать не стоит.

Выбрать имя ребенку непросто, особенно когда в этом участвует третья сторона – налоговая служба. Согласовывать имя с налоговой приходится в Швеции. Родителям, которые назвали ребенка странными или неудобным для произнесения именем, в переводе на рубли придется заплатить около 53 000 руб. Чёткости правилам не хватает. Так, имена Икеа и Аллах находятся под запретом, а вот назвать ребенка Гугл или Лего можно бесплатно (впрочем, после очередного ужесточения закона в 2017 году понять, какое именно имя одобрят, всё сложнее). Платить надо не сразу: имя проходит проверку в налоговой, когда ребенку исполняется пять лет. Изначально налог появился в 1982 году, чтобы закрепить право на королевские имена. С налогом связан целый ряд историй. Так, в 1991 году шведская пара назвала ребенка Brfxxccxxmnpcccclllmmnprxvclmnckssqlbb11116 и отказалась платить налог, а в 2007 году одна из семей спорила с налоговой за право бесплатно назвать дочку именем Металлика (запрет, подтвержденный первой инстанцией, отменила апелляция). В 2018 году до суда дошло дело о запрете, казалось бы, на безобидное имя Форд, которое показалось шведским властям слишком похожим на фамилию. Кстати, желающие заключить брак в Швеции тоже идут в налоговую – за одобрением.

Такой налог ввели власти Уганды. С 1 июня 2018 года желающие использовать соцсети должны заплатить $0,05 (около 4 руб.) за каждый день пользования. Чиновники объяснили свое решение тем, что в соцсетях слишком много слухов, в том числе и касающихся местных властей, а на борьбу с дезинформацией и ее последствиями уходит слишком много денег. Еще больше приходится платить тем, кто хочет вести собственный блог. Сумма составит $440 (около 33 000 руб.) в год – большие деньги в стране, где значительная часть населения живет на $1 в день. За неуплату налога предусмотрено жесткое наказание: штраф от $2500 (около 187 000 руб.) или 12 месяцев лишения свободы.

Те, кто покидает страну, должны заплатить. Такое правило придумали в Японии, где ввели выездной налог для путешественников в размере 1000 иен (около 700 руб.). Налог распространяется как на местных жителей, так и на туристов. Он включен в стоимость билета на самолет или судно. Платить не надо тем, кто провел в стране меньше суток, детям до двух лет, а также послам и государственным гостям. В ходе Олимпиады 2020 года Япония надеялась получить в результате этого налога миллионы долларов.

Налог на юристов платят во Франции – в стране, которая, по данным ОЭСР, оказалась самой «налогооблагаемой» страной Европы. История налога тянется с 1667 года. Сегодня же тем, кто обращается к юристу для представления интересов в суде, надо заплатить налог в размере €13. Бенефициары – сами юристы, а все сборы поступают в пенсионный фонд юристов.

Больше интересных налогов и странностей в налоговом тесте: «От Древнего Рима до Rolling Stones: налоговый тест».

ФНС выявляет, откуда у граждан средства на дорогие покупки

Все чаще граждане сталкиваются со случаями, когда после дорогостоящей покупки приходят повестки в налоговую инспекцию. Так ФНС проверяет, с каких доходов оплачены приобретения. Активность инспекций объясняется, в том числе, введением нового спецрежима — налога на профессиональный доход (НПД). Теперь физические лица – их можно назвать «самозанятые», должны легализовать свою деятельность и уплачивать в бюджет налоги. Пока НПД действует только в нескольких регионах России, но в ближайшем будущем налог будет применяться по всей стране.

Визит в налоговую не всегда ограничивается дачей объяснений. Если инспекция установит, что расходы лица превышают доходы, ему могут начислить НДФЛ. Правомерны ли такие действия ФНС? Как действовать, если пришла повестка с вызовом в налоговую? Чем обернется игнорирование вызова?

Откуда у налогового органа информация о покупках?

Если гражданин приобрел земельный участок, квартиру, автомобиль, требуется государственная регистрация имущества. Сведения о факте регистрации могут быть переданы в ФНС государственными структурами, обладающими такими данными.

Налоговые органы сегодня обладают актуальными, достоверными и полными данными о налогоплательщиках и об их имуществе. Для получения сведений ФНС использует специальные электронные базы и информационные системы. Например, сопоставить доходы и расходы физического лица можно с помощью выборки из базы «Система электронной обработки данных».

Еще с 2015 года ФНС активно используется централизованная федеральная база данных, в которой содержатся сведения об объектах недвижимости и транспорте, а также записи о фактах владения объектами собственности.

Кроме того, сведения о возможных незадекларированных доходах инспекция выявляет по объявлениям о предложении услуг в открытых источниках. Так, в группу риска могут попасть организаторы свадеб, «мастера красоты», массажисты, фотографы, осуществляющие деятельность без официального трудоустройства или оформления статуса «самозанятого лица».

Основания для вызова

Требования ФНС объяснимы, если гражданин заявлял налоговый вычет, или подавал декларацию 3-НДФЛ. Однако вызовы приходят и тем, кто не сдавал декларацию и не обращался за вычетом. Правомерны ли такие действия?

Инспекторы объясняют направление повестки тем, что согласно статьям 31 и 90 НК РФ они имеют право вызывать любого плательщика налога для объяснений, связанных с исполнением законодательства о налогах и сборах, либо на допрос в качестве свидетеля. В повестках не всегда указывается конкретная цель вызова.

Явка обязательна?

Если ФНС вызывает на допрос в качестве свидетеля, придет повестка.

Также инспектор может позвонить с просьбой подойти на допрос. В этом случае следует записать: Ф.И.О. инспектора, номер налоговой инспекции, номер телефона для связи, основание вызова и попросить направить письменную повестку.

Как показывает практика, инспекторы также могут направить просьбу подойти в инспекцию на электронную почту. В ответном письме стоит попросить направить официальную повестку на ваш адрес регистрации (проживания).

Согласно статье 128 НК РФ, за неявку лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, предусмотрен штраф в размере 1000 рублей. Следовательно, если налогоплательщик не явится по повестке, ему придется доказать, что на это были уважительные причины. К таким причинам, согласно статье 90 НК РФ относятся болезнь, старость, инвалидность. Должностное лицо налогового органа может признать уважительными и другие причины неявки.

К допросу налогового инспектора лучше подготовиться с помощью юристов по налоговому праву.

В налоговой инспекции с налогоплательщиком проводится беседа. Инспектор вправе задавать любые вопросы по ситуации, из-за которой гражданина вызвали.

В любом случае, перед допросом, или дачей пояснений, гражданину стоит проконсультироваться с юристом и получить конкретные рекомендации. Этот шаг поможет подготовиться к визиту и выиграть время. Во многих случаях юристы сами созваниваются с инспекторами, узнают причину вызова, откладывают при необходимости встречу и направляют письменные ответы, если инспекторы намеренно или нечаянно вышли за рамки своих полномочий.

Неявка в инспекцию лишает гражданина возможности дать пояснения и доказать, что неправомерных действий он не совершал. Если разговор с инспектором не состоится, причина вызова так и останется невыясненной. В результате неявки налогоплательщик может получить от ФНС требование об уплате налога и соответствующих пени.

Таким образом, игнорирование вызова налогового органа грозит гражданину санкциями, поэтому лучше не рисковать, и явиться по повестке или уведомлению.

Как вести себя в инспекции?

В настоящее время распространена практика, когда граждан вызывают для дачи пояснений и при наличии неподтвержденного дохода предлагают заполнить декларацию, или скорректировать имеющуюся, и уплатить налог 13% от стоимости покупки. Поэтому при наличии документации, подтверждающей доходы для приобретения имущества, ее лучше предоставить инспектору.

Если вызвали на допрос, давать объяснения придется, так как за неправомерный отказ свидетеля от дачи показаний, или дачу заведомо ложных показаний согласно статье 128 НК РФ предусмотрен штраф в размере 3 000 рублей.

Несмотря на достаточно широкий круг тем и вопросов, которые могут поднять налоговики, есть ряд универсальных правил, которым лучше следовать, если Вы хотите избежать в дальнейшем претензий.

1. Подготовьтесь к допросу.

Перед походом в налоговую инспекцию лучше заранее хорошо продумать ответы. Как правило, инспекторов интересуют источники происхождения денежных средств и их документальное подтверждение. Если доходы не были задекларированы, то необходимо объяснить почему. Например, если Вы получили денежные средства в дар, то полученная сумма не подлежит декларированию, а налог с нее не подлежит оплате.Нередко налоговики задают один и тот же вопрос, использую разные формулировки. Тем не менее, придерживайтесь заранее намеченного плана и настаивайте на своей позиции.

2. Сохраняйте спокойствие и не поддавайтесь на провокации.

Следует помнить, что налоговые органы часто используют допрос свидетеля как способ оказать психологическое давление. Все заявления о грозящей Вам ответственности зачастую не более, чем попытка добиться от Вас нужных показаний. Не торопитесь отвечать на вопросы, тщательно продумывайте ответ, прежде чем его озвучить.

3. Во время допроса отвечайте четко и последовательно.

Старайтесь давать ответы по существу заданных Вам вопросов. Не нужно озвучивать лишней информации, особенно если она может быть истолкована против Вас. Не злоупотребляйте ответом «я не знаю» или «не помню». Такие ответы должны использоваться только в крайнем случае, когда Вас застали врасплох каким-то неудобным вопросом. В противном случае налоговики могут почувствовать Ваши слабые места и продолжить свое расследование по этим направлениям. Но если Вы почувствовали, что на вопрос лучше не отвечать, то сошлитесь на необходимость уточнить информацию в документах либо вспомнить те или иные обстоятельства.

4. Перед подписанием протокола допроса внимательно его изучите.

По итогам допроса налоговый инспектор должен составить протокол. Внимательно прочтите этот документ и проверьте, что протокол не содержит искажений. Если Вы обнаружите, что Ваши показания записаны не совсем верно либо могут быть истолкованы двояко, не бойтесь попросить переписать спорные моменты. Только когда Вы убедитесь, что в протоколе все изложено верно, подписывайте его и не забудьте получить копию.

5. Возьмите с собой на допрос налогового адвоката.

Во-первых, это придаст Вам уверенности на допросе. Во-вторых, адвокат поможет Вам подготовиться к процедуре. В-третьих, он проверит правильность оформления протокола допроса.

Важно помнить о праве каждого гражданина не свидетельствовать против себя и своих близких согласно статье 51 Конституции РФ. Отказ от объяснений в этих случаях не повлечет санкций, что подтверждается и разъяснениями ФНС(п. 5 письма ФНС России от 17.07.2013 N АС-4-2/12837). Однако, отказ свидетеля отвечать абсолютно все вопросы инспектора может быть призван неправомерным и в этом случае гражданина могут оштрафовать на 3000 рублей по статье 128 НК РФ.

Как ФНС будет бороться с уклонением от налогов в 2021 году

ФНС выпустила письмо от 10.03.2021 № БВ-4-7/3060@, в котором разъяснила инспекциям, как применять ст. 54.1 НК РФ в борьбе с уклонением от уплаты налогов. Мы подготовили разбор этих рекомендаций и расскажем, что может вызвать вопросы со стороны налоговой, а что законно и не должно приводить к доначислениям.

Когда применяется ст. 54.1 НК РФ

Статья 54.1 НК РФ называется «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов». По мнению ФНС, её основная цель — противодействовать налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счёт уклонения от уплаты налогов.

Такими злоупотреблениями могут быть незаконные уменьшения как налоговой базы, так и суммы самого налога. Но причина всегда в том, что налогоплательщик исказил сведения о фактах хозяйственной жизни или объектах налогообложения. Такое искажение может быть трёх видов:

- Скрыли реальные операции. Например, не отразили в составе основных средств фактически используемую недвижимость, в частности под предлогом «недостроя».

- Отразили ложные показатели по реальным операциям. Например, исказили данные о производимой продукции, чтобы сделать её неподакцизной, или параметры деятельности, чтобы снизить показатель потенциально возможного дохода. Дробление бизнеса тоже попадает в эту группу.

- Отразили фиктивные операции, которых не было на самом деле. Здесь речь в том числе об использовании фиктивных контрагентов, о которых мы поговорим ниже.

Посмотрите на свою компанию глазами налоговой и оцените вероятность выездной проверки

Для каждого вида злоупотреблений в письме есть правила, по которым налоговики должны доначислять налоги.

Так, фиктивные операции вообще не будут учитывать в целях налогообложения. Все расходы и вычеты по ним «снимут» в полном размере. В остальных случаях инспекторы должны выявить истинный экономический смысл операции и доначислить налоги так, как если бы налогоплательщик не допускал нарушений.

Как выявляют сделки с фиктивными контрагентами

Одно из основных условий, которое даёт налогоплательщику право учесть расходы и использовать вычеты — исполнение обязательств по сделке надлежащим лицом (п. 2 ст. 54.1 НК РФ). Это означает, что обязательства должна выполнять сторона договора или лицо, на которое эта обязанность возложена.

Цель этого положения — борьба с использованием документов, составленных от лица фиктивных контрагентов. Это компании, которые работают только «на бумаге», не ведут деятельности и не выполняют в сделке реальных функций, а нужны только для оформления от их имени соответствующих документов. В письме такие компании называют «техническими».

Чтобы квалифицировать сделку как фиктивную и доначислить по ней налоги, инспекторы доказывают, что контрагент относится к «техническим» компаниям, а налогоплательщик должен был знать об этом, но не проявил должной осмотрительности.

Доказывают, что контрагент — техническая компания

Налоговики должны сами доказать, что документы составлены не реальным, а техническим контрагентом. В письме отмечают, что для этого не хватит заключения эксперта-почерковеда о том, что документы подписаны неустановленными лицами, или протокола допроса тех, кто их подписал. Чтобы закрепить факт участия в сделке «технической» компании, нужно найти сразу несколько косвенных доказательств:

- нет признаков, которые подтверждали бы реальную экономическую деятельность контрагента: отсутствует персонал, сайт, информация о деятельности компании и т.п.;

- нет условий для исполнения обязательств: персонала, основных средств, активов, складских помещений, транспортных средств, обязательных разрешений и лицензий и т.п.;

- «техническое» лицо не могло осуществить операцию с учётом времени, места нахождения и объёма необходимых ресурсов;

- расходы по счёту не соответствуют виду деятельности, по которому совершены спорные операции;

- поведение участников сделки при заключении договора и принятии исполнения по нему отличалось от общепринятого;

- документооборот по сделке был нетипичным, а документы заполнены с недочетами или не полностью, в них есть ошибки, которые связаны с формальным подходом (в т. ч. их составлением до операции) и тем, что стороны не планируют как-то защищать свои права (обращаться в суд, подавать претензии и т.п.);

- в договорах есть условия, отличающиеся от обычных, например, длительные отсрочки платежа, санкции, размер которых намного меньше или больше ущерба от нарушения;

- цены по договору существенно ниже или выше рыночных;

- нет документов, которые должны быть исходя из характера исполнения, например, при договоре строительного подряда отсутствует акт о передаче подрядчику стройплощадки;

- нет оплаты;

- в расчётах использованы неликвидные активы: небанковские вексели, права требования к третьему лицу и пр.;

- не приняты меры по защите нарушенных права — отсутствуют претензии, заявления об отказе от договора, обращения в суд;

- обналичивание денег и их использование на нужды налогоплательщика, его учредителей, должностных или иначе связанных с ним лиц;

- деньги, перечисленные «техническому» контрагенту, возвращаются налогоплательщику или связанным с ним лицам;

- печати и документация контрагента на территории налогоплательщика.

По мнению ФНС, у налоговых органов есть все полномочия, чтобы выявить эти обстоятельства. Нужно лишь правильно их использовать и получать от всех участников договора пояснения. При этом налоговикам рекомендовано не ограничиваться формальным набором вопросов, а детально выяснять полномочия, функциональные и должностные обязанности каждого опрашиваемого. И во всех нюансах изучать обстоятельства сделки.

Помимо этого, инспекторам «на местах» рекомендовано проводить осмотры территорий и помещений, а также использовать своё право проводить инвентаризацию имущества и применять её результаты для анализа и воссоздания полного баланса предприятия (товарного баланса, складского учёта и т.п.).

Доказывают, что налогоплательщик не проявил осмотрительность

Если участие «технического» контрагента доказано, инспекторы должны подтвердить, что налогоплательщик не мог не знать о характере деятельности контрагента и хотел уклониться от налогов.

Основное доказательство в таком случае — прямой контакт налогоплательщика с исполнителем по сделке. Например, переговоры и деловая переписка с обсуждением условий сделки, обеспечения, гарантий. Если такого контакта не было, налоговики проверят, проявил ли налогоплательщик должную осмотрительность, когда выбирал контрагента и заключал договор.

ИФНС вправе проводить доначисления, если установлены следующие факты:

- налогоплательщик не знал о фактическом местонахождении контрагента, его производственных, складских и иных площадей;

- налогоплательщик не пытался получить информацию о контрагенте: у него нет копий документов, подтверждающих направление запросов;

- налогоплательщик не анализировал открытые данные о контрагенте;

- у налогоплательщика нет информации о том, как и почему был выбран контрагент, заключена сделка;

- нет реального взаимодействия с руководителем, должностными лицами, ответственными сотрудниками контрагента при обсуждении условий и подписании договора;

- отсутствуют документы, подтверждающие полномочия участников сделки со стороны контрагента;

- у налогоплательщика нет информации о том, как он узнал о существовании контрагента (реклама в СМИ, сайт, рекомендации).

Доначисляют налоги

Когда налоговики доказали, что в сделке участвовал фиктивный контрагент, а налогоплательщик не мог не знать об этом, они вправе доначислить налоги.

Как правило, саму сделку налоговая не оспаривает — товар получен, работы выполнены, услуги оказаны, но все это делала не «техническая» компания, а кто-то другой. В таком случае все расходы и вычеты по фиктивному контрагенту снимают и заменяют на таковые по реальному исполнителю. Но только при условии, что налогоплательщик сам предоставит информацию о фактическом контрагенте и все документы. Иначе ни вычеты, ни расходы расчётным путем ИФНС определять не будет.

Единственное исключение — когда сам факт расходов налоговая тоже не оспаривает. В этом случае инспекция применит расчётный способ, но только в отношении налога на доходы (налог на прибыль, НДФЛ, УСН, ЕСХН). Вычеты по НДС и в этом случае будут сняты полностью.

Деловая цель и дробление бизнеса

Ещё одно условие, которое должно выполняться для учёта расходов и применения вычетов: целью операции не должна быть только налоговая выгода.

Проверять это предлагают с помощью «экспресс-теста». Его будут проводить по каждой отдельной операции в совокупности сделок, которые все вместе привели к достижению деловой цели. Тут налоговикам надо будет ответить на вопрос, совершил бы налогоплательщик эту операцию, если бы не было остальных сделок, и не была ли её основной целью налоговая выгода. При этом невыгодность сделки для налогоплательщика саму по себе нельзя приравнять к отсутствию деловой цели.

Если результат «экспресс-теста» отрицательный, то налоговой нужно будет дополнительно доказать, что конечная деловая цель могла быть достигнута без спорной операции.

Все эти положения применяются и к дроблению бизнеса, которое можно назвать частным случаем операций без деловой цели с элементами «технических» компаний. Дополнительные критерии, которые позволяют ИФНС установить, что речь идёт о дроблении:

- одни и те же работники и ресурсы;

- тесное взаимодействие всех участников схемы;

- разные, но неразрывно связанные направления деятельности, которые составляют единый производственный процесс для достижения общего результата.

При доначислении налогов в связи с дроблением налоговикам рекомендовано выявлять действительные налоговые обязательства налогоплательщика. Это значит, что будут учитываться не только вменяемые ему доходы, но и соответствующие расходы, вычеты по НДС, а также суммы уже уплаченных налогов.

Переквалификация сделок

Авторы письма отдельно остановились на переквалификации сделок и операций. ФНС предостерегает инспекторов «на местах» от подмены понятий.

То, что аналогичный результат можно было получить с помощью других сделок или операций — не основание для переквалификации, даже если есть налоговая экономия (п. 3 ст. 54.1 НК РФ). По мнению ФНС, налогоплательщики вправе сами выбрать способ достижения результата с учётом налоговых последствий. Главное, чтобы у этого способа был экономический смысл и не было признаков искусственности.

Чем опасны фиктивные сделки

НДС-разрывы

ФНС обращает внимание инспекторов на то, что нельзя снимать вычеты только из-за того, что контрагент не заплатил налоги. Это возможно, только если получится доказать, что налогоплательщик знал о нарушениях, допущенных контрагентом, и получил от этого выгоду.

Сверяйте счета-фактуры с контрагентами и находите расхождения до налоговой

При этом знать о таких нарушениях налогоплательщик может не только при взаимозависимости и иной подконтрольности. Аналогичные выводы инспекторы сделают и если выявят, что стороны согласовали эти действия и намеренно допустили разрыв.

Читайте также

- Что можно узнать о контрагенте из арбитражных дел и бухотчётности

- Допросы, осмотры, требования: права бухгалтера

- Новый регламент проверок деклараций по НДС: что о нем нужно знать?

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Экономисты оценили число россиян с теневыми зарплатами

Потери бюджетной системы из-за неформальной занятости составляют около 3 трлн руб. ежегодно, подсчитали экономисты рейтингового агентства «Национальные кредитные рейтинги» (НКР, входит в медиахолдинг РБК) на основе сравнения данных ФНС и Росстата. Речь идет почти о 3% ВВП. Четверть зарплат россиян невидимы государству, сделали вывод эксперты.

- Общее количество неформально занятых, выпадающих из поля зрения налоговой статистики, оценивается в 13 млн человек, или 18% рабочей силы в возрасте 15 лет и старше, подсчитали в НКР.

- Если каждый неформально занятый получает среднюю для своего региона зарплату, недополученный доход бюджетов всех уровней составляет около 3 трлн руб. — 0,9 трлн руб. доходов от уплаты налога на доходы физлиц (НДФЛ) и 2 трлн руб. страховых взносов во внебюджетные фонды, оценили экономисты.

Если бы неформально занятые работали легально, то ставку подоходного налога можно было бы снизить с текущих 13% до 11% практически без потерь собираемости НДФЛ в абсолютном выражении, следует из оценок НКР.

Но вывод этих лиц из налоговой тени не представляется возможным в силу специфики их деятельности, делают вывод экономисты. «Основная масса таких работников сконцентрирована в сферах услуг, ремонта и мелкого производства. Государство не располагает ни стимулами для добровольной легализации подобного рода доходов, ни мерами административного воздействия на данную категорию граждан, а любые попытки установить контроль над выплатами через банковскую систему приведут к обналичиванию всех расчетов в этой сфере», — указывают они.

В РАНХиГС проводили собственное исследование теневого рынка труда, которое рассматривало неформальную занятость как наемных работников, так и самозанятых. «Общий оборот заработанных ими средств составил порядка 10 трлн руб. Если приблизительно оценить сумму налогов и страховых платежей, которые могли бы поступить в бюджет с этих доходов, получится минимум 2 трлн руб.», — сказал РБК директор центра социально-политического мониторинга Института общественных наук РАНХиГС Андрей Покида. Оценка недополученных доходов от неформальной занятости в 3 трлн руб. выглядит вполне правдоподобной, считает он.

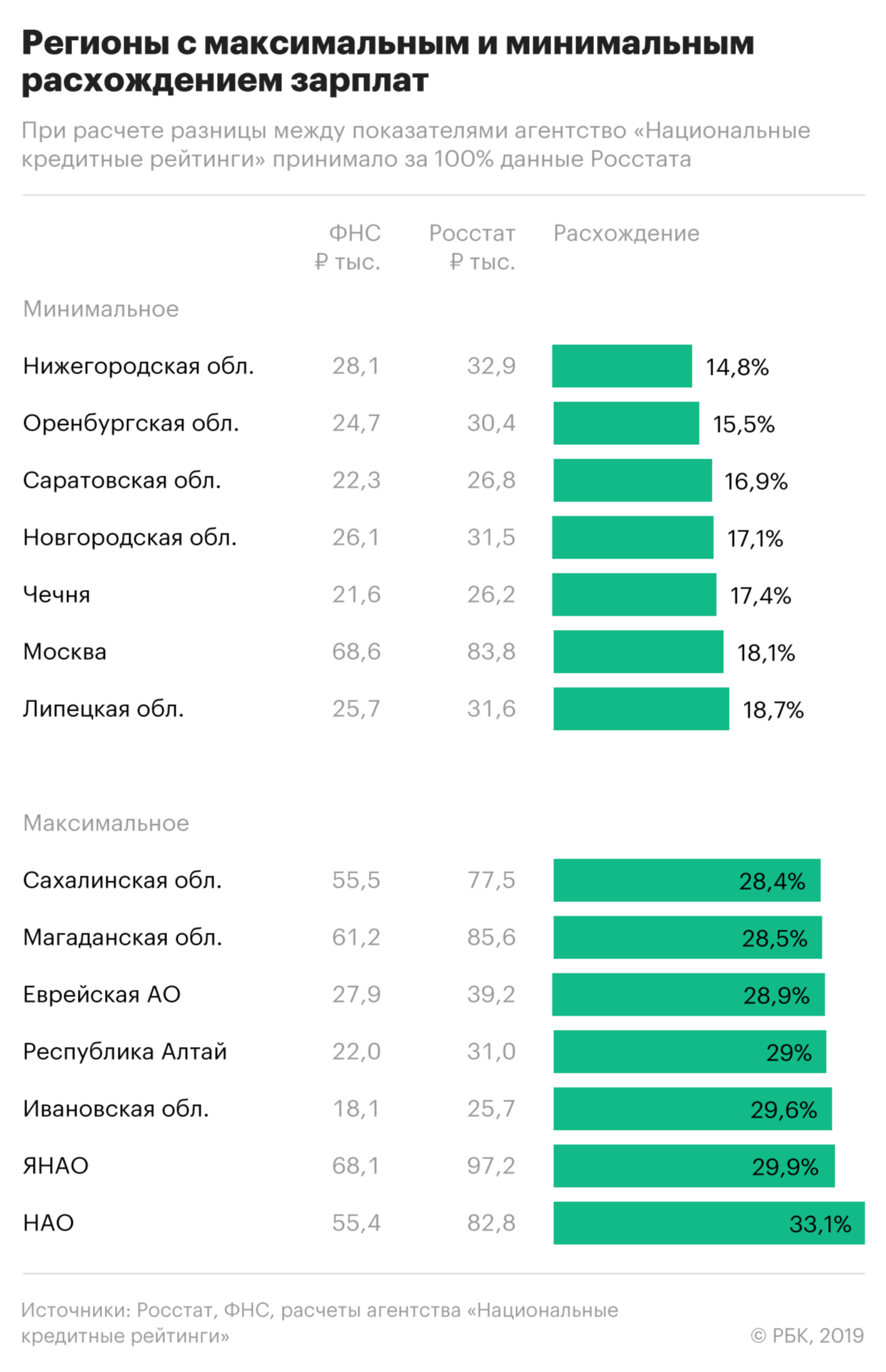

Разрыв в оценках ФНС и Росстата

Экономисты агентства оценили рынок труда на основе данных Федеральной налоговой службы (ФНС) о зарплатах, с которых был уплачен НДФЛ, и сравнили результаты со статистическими данными Росстата.

- Численность работающих россиян, по данным ФНС, на 22% меньше, чем по сведениям Росстата. Платят налоги 58,9 млн человек, следует из статистики налоговой службы, Росстат же оценивает число работающих в 72,3 млн человек.

- Основная причина расхождения — в теневой занятости, делают вывод в НКР, неофициально заняты 13 млн россиян.

- Средняя зарплата в России, по данным ФНС, на 25% ниже, чем по данным Росстата.

Среднемесячная номинальная начисленная зарплата в 2018 году составляла 39,2 тыс. руб., или 3,5 прожиточных минимума, сообщал Росстат. Налогооблагаемая зарплата в среднем составила 31,1 тыс. руб., или 2,8 прожиточных минимума, следует из оценок НКР.

Росстат оценивает уровень зарплат на основе ежемесячных опросов, результаты которых распространяются на все население обследуемого возраста. Участие в опросе необязательно, и респонденты не несут ответственность за правильность ответов, отмечают в НКР.

Росстат регулярно обследует крупные и средние предприятия, а малый и микробизнес, индивидуальных предпринимателей и самозанятых — значительно реже, сказали РБК в Росстате. «Если учитывать это и помнить, что ФНС собирает текущую информацию обо всех хозяйствующих субъектах, то Росстат не может приводить число работающих больше, чем ФНС. Скорее, наоборот, данные Росстата могли бы быть меньше данных ФНС», — считают в статистическом ведомстве. — Возможно, разница в данных ФНС и Росстата как раз связана с различной генеральной совокупностью и иными базовыми основаниями (учет почасовой отработки или использование подушевого подхода)».

Данные ФНС отражают численность россиян, официально получающих зарплату и суммы официальных доходов, с которых уплачен НДФЛ. РБК направил запрос в ФНС.

Региональные различия

В 22 регионах доля работающих в тени превышает 30%. Это означает, что существенная часть жителей либо уезжает на заработки в другие регионы, либо работает в тени. Рекордный показатель зафиксирован в Дагестане — 70%. Там же отмечен самый высокий разрыв между числом работающих и уплачивающих НДФЛ — 30%.

Наиболее ярко расхождения в оценках ФНС и Росстата проявились на примере Северного Кавказа и нефтегазовых территорий. Занятость в сырьевых регионах, экономика которых практически полностью основана на добывающих отраслях с вахтовым режимом работы, превысила численность рабочей силы.

Уровень безработицы, который Росстат оценивает по методике Международной организации труда (МОТ), может иметь слабое отношение к реальной ситуации на рынке труда, считают авторы исследования. По данным госстатистики, в среднем за январь—сентябрь 2019 года уровень безработицы составил 4,6% экономически активного населения страны.

Эксперты также сравнили данные Росстата и ФНС о размере зарплат. В большинстве регионов (в 51 из 85 субъектов) зафиксированы расхождения в 20–25%.

Наибольшее соотношение величины зарплаты и прожиточного минимума отмечено в Ямало-Ненецком АО (6,06 — по данным Росстата или 4,51 — по данным ФНС), Сахалинской области (5,65 или 4,25), в Санкт-Петербурге (5,51 или 4,29), в Москве (5,18 или 4,41) и Хаты-Мансийском АО (4,91 или 4,02).

Наименьшее соотношение — в Кабардино-Балкарии (2,41 или 1,84), Псковской области (2,54 или 2,09), Чечне (2,55 или 2,13), Ивановской области (2,58 или 1,88) и Алтайском крае (2,72 или 2,23).

По мнению авторов исследования, в Кабардино-Балкарии и Чечне соотношение зарплаты и прожиточного минимума не соответствует реальному из-за значительной доли неформальной занятости. Низкие показатели в Алтайском крае, Псковской и Ивановской областях объясняется оттоком рабочей силы из-за неразвитой экономики. «Однако Росстат продолжает учитывать выбывшие рабочие ресурсы как находящиеся на территории региона, искусственно завышая и занятость, и зарплату», — указали эксперты НКР.

«В статистике Росстата внутренние трудовые мигранты есть: порядка 1,8 млн вахтовиков и еще какая-то часть маятниковых мигрантов, которые ездят на работу ежедневно. Но, возможно, эта цифра несколько занижена», — пояснил РБК ведущий научный сотрудник Института демографии НИУ ВШЭ Никита Мкртчян.