Налог на вендинговый автомат

Продажа товаров самозанятыми через автоматы (вендинг): новые разъяснения ФНС

Когда ИП на НПД может торговать

Так, ИП, выбравший налог на проф. доход в качестве налогового режима, не вправе торговать, если имеет место хотя бы один факт из перечисленных ниже:

- У ИП есть договоры с наемными работниками.

- Товар закуплен ИП специально для перепродажи.

- Объект продажи – недвижимость, транспортное средство, имущественные права (кроме аренды жилых помещений).

- Предприниматель продает предмет, уже использовавшийся им для личных и подобных нужд.

- Продаваемые товары – подакцизные или подлежат обязательно маркировке в соответствии с законодательством РФ.

- Расчет при продаже не деньгами, а в натуральной форме (мена, бартер).

Таким образом, самозанятый (как зарегистрированный в качестве ИП, так и нет) может продавать то, что произвел сам. И делать это не запрещено различными способами. Например, через вендинговые автоматы.

Понятие «собственное производство» в законах пока четко не раскрыто. Для прояснения того, является ли товар самозанятого произведенным самостоятельно или нет, рекомендуем пока пользоваться определениями из судебной практики. Так, в постановлении Президиума ВАС РФ от 14.10.2008 № 6693/08 перечислены основные признаки продукта собственного производства:

- объект на продажу произведен в рамках неделимого производственного цикла (пример: можно купить вазочку или тарелку, раскрасить ее и продать. А можно слепить, обжечь, раскрасить и продать. «Полный цикл» – это второй вариант);

- весь цикл производства должен проходить на территории хозяйствующего субъекта (т. е. место, где самозанятый лепит и раскрашивает вазочки, должно быть у него либо в собственности, либо на праве пользования);

- партнеры (подрядчики) привлекаются только на начальных этапах «производства» (например, в качестве поставщиков глины, гончарного оборудования, красок и прочего, что нужно для изготовления вазочки. Если на финальном этапе привлечен художник, который помогает раскрашивать изделия – это уже нарушение самостоятельного цикла).

В данном случае все критерии должны выполняться одновременно. Иначе полученные результаты следует признать товарами для перепродажи, не подпадающими под НПД.

Как самозанятый ИП может торговать через вендинговый автомат

Начало разъяснениям этого вопроса было положено письмом Минфина от 20.01.2020 № 03-11-11/2650. В нем чиновники рассмотрели вопрос о продаже через торговые аппараты очищенной самозанятым ИП питьевой воды.

Деятельность была признана не запрещенной положениями Закона № 422-ФЗ, следовательно – вполне допустимой при соблюдении остальных положений закона.

Однако чиновники финансового ведомства не рассмотрели подробно практические нюансы.

В частности, налоговики указали на обязанность самозанятого при продаже товара:

- Сформировать чек в приложении «Мой налог».

- Передать его покупателю (ч. 1 ст. 14 Закона № 422-ФЗ).

Чек должен быть сформирован и передан покупателю в момент расчета наличными денежными средствами и/или с использованием электронных средств платежа. А при иных формах расчетов по безналу чек нужно вручить покупателю не позже 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

Расчет через вендинговый аппарат как раз происходит в момент покупки – либо покупатель загружает в аппарат деньги, либо вставляет карту, с которой списываются средства. Продавец в этот момент рядом обычно не присутствует. Таким образом, перед продавцом-самозанятым встает не самая простая задача выполнить требования Закона № 422-ФЗ по своевременной передаче чека.

Налоговики предложили 2 варианта:

- Передавать покупателю чек стандартными способами – на электронную почту или номер телефона. Для этого в момент покупки у покупателя нужно получить контактные данные (а далеко не все станут вводить номер телефона или эл. почту в вендинговый аппарат ради покупки бутылочки воды).

- Обеспечить возможность покупателю в момент формирования чека в месте продажи считать компьютерным устройством (мобильным телефоном, смартфоном, компьютером, планшетом) QR-код сформированного чека. Это более удобный вариант для применения на практике. Однако и более затратный для продавца, т. к. каждый свой автомат ему нужно дооборудовать системой для прочитывания QR-кодов.

Налог на вендинговый автомат

6 МИН

6 МИН

Король автоматов: как открыть вендинговый бизнес

Благодаря вендинговым аппаратам можно выпить кофе, пообедать, сфотографироваться — у этого бизнеса много профилей. Рассказываем, как его запустить.

Вендинг — это торговля с помощью автоматизированных систем. Клиент оплачивает и получает товар или услугу благодаря техническим приспособлениям без участия продавца или специалиста.

К вендинговым относятся кофейные и снековые автоматы, автоматические массажные кресла и детские качалки, которые часто устанавливают в торговых центрах, и автоматы для печати фотографий, фотосъёмки, ксерокопии и др.

Такие аппараты ставят там, где собирается много людей. Например, у кабинета врача, в зоне вылета самолётов, перед залами кинотеатров. По данным Национальной ассоциации автоматизированной торговли (НААТ), в марте 2019 года в России насчитывалось 178 тысяч торговых автоматов.

С чего начать вендинговый бизнес

Выберите тип автоматов

Решите, что будете продавать, это поможет определиться с типом оборудования. Механические мини-аппараты и электронные автоматы, которые выдают продукцию поштучно, чаще всего универсальной конструкции и приспособлены для продажи разных товаров от продуктов питания до глазных линз.

Автоматы для продажи напитков на разлив устроены иначе, им нужны ёмкости для ингредиентов. В зависимости от расположения могут понадобиться фильтры для водопроводной воды, если к ней есть доступ, или канистры.

Что нельзя продавать через автоматы:

- табачные изделия;

- лекарства;

- алкоголь;

- пиротехнику.

Купите или арендуйте аппараты

Небольшой автомат по продаже снеков обойдётся примерно в 70 тысяч рублей. Если вы не уверены, что вендинговый бизнес вам подойдёт, можете арендовать аппарат. Ежемесячный платёж составит 6–12 % от стоимости автомата. А ещё можно купить подержанный — он обойдётся в 1,5–2 раза дешевле.

Аренда даёт больше свободы в принятии решений: проще перепрофилировать или прекратить бизнес.

Найдите поставщиков

Подумайте, у кого и по какой цене вы готовы покупать наполнение и расходные материалы для автоматов (например, стаканчики для кофе). Часто эти категории товаров есть в ассортименте фирм, которые продают или сдают в аренду вендинговые автоматы.

Выберите систему приёма оплаты

- монетоприёмник;

- банкнотоприёмник;

- терминал безналичной оплаты.

Не нужно устанавливать все три. Выберите одну или две, которые понравятся потенциальным покупателям. Например, в автомат со жвачками около школы достаточно установить монетоприёмник, а в автомат с сэндвичами в бизнес-центре — терминал для оплаты картами или банкнотоприёмник.

Разместите на каждом аппарате инструкцию и цены

Также укажите актуальные контакты оператора: данные ИП или наименование юрлица, адрес и телефон, чтобы покупатель мог связаться с вами и пожаловаться на неисправность аппарата.

Где поставить автоматы

- проходимость точки;

- уровень конкуренции. Речь не только о других автоматах, а обо всех торговых точках, в которых продаётся аналогичная продукция;

- арендную ставку;

- требования учреждения, на территорию которого заходите. Например, в школах можно устанавливать вендинговые аппараты только с разрешения администрации и продавать строго определенную продукцию, в частности, нельзя продавать чипсы и шоколадки;

- безопасность. Учитывайте риск вандализма;

- близость к целевой аудитории. Автомат со сладкой газировкой вряд ли будет пользоваться популярностью в коридоре фитнес-клуба;

- доступ к электроэнергии и воде.

Как оформить вендинговый бизнес

Лицензии для вендингового бизнеса не нужны, достаточно оформить деятельность юридически. Начинающие предприниматели с сетью из нескольких автоматов выбирают, как правило, статус ИП. Если ведёте бизнес с партнёром, планируете создать сеть в разных городах или специализируетесь на сезонных товарах, открывайте ООО.

Владелец вендингового бизнеса также может стать самозанятым. Но есть ограничение: нельзя заниматься перепродажей товаров. Можно либо оказывать услуги (например, делать массаж или установить детскую качалку), либо торговать продукцией собственного производства.

Нужна ли вендингу онлайн-касса

Владельцы вендингового бизнеса должны использовать онлайн-кассы. Но есть несколько особенностей:

- до 1 июля 2021 года от установки онлайн-касс освободили ИП без сотрудников, которые продают товары собственного производства;

- бессрочно работать без ККТ могут владельцы вендингового бизнеса, которые продают бахилы или питьевую воду, молоко и другие безалкогольные напитки на разлив;

- ККТ не нужна при торговле через механические автоматы, в которых можно расплачиваться только монетами;

- одну облачную онлайн-кассу можно применять при работе с несколькими автоматами.

С 1 февраля 2020 года вендинговые автоматы могут не печатать бумажный чек и не отправлять электронный, если клиент не оставил перед покупкой номер телефона или имейл. Достаточно установить на аппарат дисплей, на котором после каждой покупки будет появляться QR-код. Клиент считает его с помощью камеры смартфона и получит чек в электронном виде.

Исключение — аппараты с подакцизной или технически сложной продукцией, а также с товарами, подлежащими маркировке. Такие автоматы всегда должны выдавать чек.

Как обслуживать автомат

Периодичность технического обслуживания автоматов зависит от типа аппарата. Например, автомат со снеками или кофе нужно обслуживать раз в день: пополнять, убирать еду с истёкшим сроком годности и мусор, мыть поддоны и бункеры для ингредиентов. Автоматы с непродовольственными товарами можно обслуживать реже, несколько раз в неделю. Но, независимо от того, что продаётся в торговом автомате, у обслуживающего персонала должны быть медицинские книжки.

Вы обязаны в конце каждого дня заполнять приходный кассовый ордер , который отражает сумму поступившей в кассу выручки. Но фактически деньги могут оставаться в автомате: лимитов по выручке для аппаратов нет, поэтому ежедневная инкассация не нужна.

Периодичность и способы инкассации вы выбираете сами. Можно обратиться в банк или компанию, обслуживающую автоматы. Или воспользоваться услугой самоинкассации : забирать наличные из вендингового аппарата и вносить через банкомат сразу на расчётный счёт.

Системы налогообложения для вендингового бизнеса с торговыми автоматами: УСН, ПСН, ЕНВД

Очевидно, что целью любого бизнеса является прибыль. И бизнес с торговыми автоматами, конечно, не исключение. Каждый новоиспеченный предприниматель рассчитывает если не озолотиться, то как минимум заработать на ежедневный бутерброд с маслом и, желательно, с икрой, и лучше черной.

Однако, зачастую, уже на этапе оформления, будущий вендинговый бизнесмен делает досадную ошибку, которая влияет на прибыльность бизнеса, — он выбирает невыгодную систему налогообложения.

Почему так происходит? Тут все прозаично: или человек вовсе ничего не знал ни о каких системах и режимах или так насоветовали «эксперты». А что в результате – низкая прибыль, убыточный вендинговый бизнес, работа через фирмы друзей и т.д. и т.п.

Незнание, как говорится, не освобождает от ответственности, поэтому для начала разберемся что такое системы налогообложения и какие они бывают. Затем попробуем определить критерии выбора налогового режима для бизнеса с вендинговыми аппаратами.

Начнем с главного: сразу после регистрации, ИП или ООО автоматически находится на ОСНО или общей системе налогообложения. И эта система для вендинга не выгодна. Обычно на ОСНО остаются компании, которые работают с НДС (налог), кроме того, находясь на общей системе необходимо платить налог на прибыль (для ООО — 20%, для ИП — 13%) и налог на имущество при его наличии. Бухгалтерский учет требуется вести в полном объеме, а это значит, что потребуется или брать бухгалтера или заключать договор на обслуживание с бухгалтерской конторой.

Для начинающего бизнес с торговыми автоматами, все это дорого, непонятно, да и не нужно. Поэтому в течение 5 дней с момента регистрации, предприниматель должен написать заявление о переходе на один из специальных налоговых режимов. Выбрать режим желательно еще до начала оформления бизнеса.

Всего таких специальных режима 4, но для бизнеса с торговыми автоматами подходят только 3 (и то не везде и не для всех автоматов), вот они:

1. УСН или упрощенная система налогообложения.

Делится на 2 разновидности: 6% от дохода (то есть от общей выручки) и 15% от прибыли (доходы минус расходы). Выбор этого спецрежима регулируют нормы главы 26.2 налогового кодекса РФ.

2. ЕНВД или единый налог на вмененный доход

Регулируется нормами гл. 26.3 Налогового кодекса РФ (рекомендую почитать).

3. Патентная система или просто патент

Регулируется нормами гл. 26.5 Налогового кодекса РФ

4. ЕСХН или единый сельскохозяйственный налог – к вендингу никакого отношения не имеет, но специальным налоговым режимом также является и имеет право находится в этом списке.

УСН, в народе «упрощенка», – часто используемая система налогообложения в вендинге. Отличается простотой использования и доступностью для большинства видов деятельности, включая и деятельность с торговыми автоматами. На УСН предприниматель или фирма платит не 3 налога, как на общей системе, а один. Оплата налога происходит авансовыми платежами каждый квартал, а отчетность (декларация), подается всего один раз в году.

Налог можно платить либо с доходов (обычно это 6% от выручки), либо с прибыли (доходы минус расходы) – обычно 15 %. 15% удобно выбрать для бизнеса с большими расходами (70-80% от доходов), которые легко подтвердить и которые являются регулярными. Подойдет ли этот вид упрощенки для торговли через торговые автоматы? Чтобы ответить на этот вопрос, нужно просчитать себестоимость и прибыль единицы проданного товара или услуги в конкретном виде вендингового автомата, учесть аренду, транспортные расходы, расходы на уборку места. Получается прибыль 20-30% от выручки? – можно подумать о том, чтобы выбрать для налога объект доходы минус расходы. Получается больше? — Тогда следует обратить внимание на другие варианты, например, на налог в виде 6% от доходов.

Особенно выгодна такая система для тех владельцев, у которых в парке всего несколько торговых автоматов в невысокой выручкой, но высокой рентабельностью. В этом случае, приятным бонусом, при выборе варианта 6% от дохода, будет уменьшение налогооблагаемой базы на сумму страховых взносов (Для ИП без работников на 100%, для ООО и ИП с работниками на 50%). Другими словами, для мелких сеток автоматов с высокорентабельными дешевыми товарами ежеквартальный авансовый платеж стремится к нулю.

Упрощенку не может применять бизнес с годовым оборотом более 120 млн. рублей.

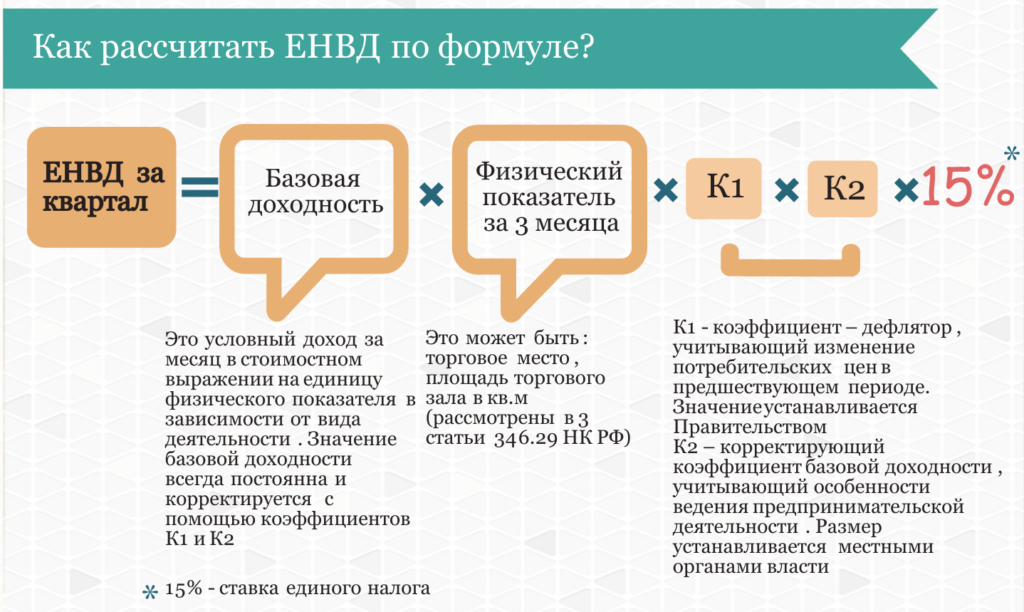

ЕНВД (единый налог на вмененный доход) – еще один популярный специальный налоговый режим в вендинговом бизнесе. При ЕНВД – сумма налога фиксированная и зависит от количества торговых автоматов.

Как и УСН 6%, ЕНВД может уменьшаться на сумму страховых взносов в фонды. ЕНВД платится каждый квартал и отчетность подается тоже каждый квартал. Режим не применяется в Москве. Также запрещен к применению компаниям, в которых работает свыше 100 работников (для вендинга большая редкость).

Для того, чтобы посчитать какой единый налог должен будет платить владелец торговых автоматов, необходимо учитывать:

— количество автоматов и базовую доходность каждого из них. На 2017 год составляет 4500 рублей с одного автомата.

— значения коэффициента-дефлятора на расчетный год (К1). В 2017 году значение коэффициента-дефлятора К1 равно 1,798. См. (Федеральный закон от 29.12.2015 № 386-ФЗ)

— значение коэффициента базовой доходности (К2). Коэффициент устанавливается местными властями.

Налоговая база для ЕНВД вычисляется по формуле (за квартал):

НБ = БД х К1 х К2 х (ФП1 + ФП2 + ФП3) ,

Где НБ – налоговая база

БД – базовая доходность (4500 рублей)

К1, К2 – коэффициенты

ФП1, 2, 3 – физические показатели – для вендинга это количество автоматов за каждый месяц квартала.

Чтобы посчитать налог, необходимо налоговую базу умножить на 15%.

Посмотреть значения K2 можно , к примеру, тут, выбрав свой регион.

Таким образом, заметим, что с одной стороны режим ЕНВД отличается простотой, отсутствием бухгалтерской неразберихи, но с другой стороны – налог придется платить, даже если автомат не приносит прибыль (убыточные места, халатность обслуживающего персонала, остановка продаж по причине неисправностей). Все это следует учесть при выборе системы налогообложения.

Патентная система (патент) распространяется на ИП (ООО не могут использовать патент) с годовым доходом, не превышающим 60 млн., со штатом работников не более 15 человек. Предполагает покупку патента на ведение определенной деятельности сроком от 1 месяца до 1 года. При работе на патенте отсутствует отчетность, исключены контакты с налоговой. 1 вид бизнеса = 1 патент.

Стоимость патента на тот или иной вид деятельности определяется местными властями в каждом конкретном регионе.

По отзывам бизнесменов, патентная система на сегодняшний день не самый лучший вариант для вендинга — стоимость патента слишком высока. Кроме того, эту стоимость нельзя уменьшить на сумму страховых взносов в фонды, а для мелкого бизнеса очень неприятное ограничение.

В заключении, предлагаю посмотреть неплохое видео по теме. На этот раз с симпатичной девушкой в качестве спикера.

Интересуетесь вендингом? Хотите быть в курсе изменений налогового законодательства?

Подпишитесь на рассылку новых материалов от Вендоведа:

Налог на вендинговый автомат

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация ведет деятельность по продаже продукции через торговые (вендинговые) автоматы. В настоящий момент планирует закупить механические торговые автоматы для реализации жевательной резинки.

Нужно ли подавать уведомление об объекте обложения торговым сбором?

Если надо подавать уведомление, то в ситуации, когда на одной стойке в одном помещении сразу несколько автоматов, сколько уведомлений нужно: одно или несколько?

По данному вопросу мы придерживаемся следующей позиции:

По факту возникновения новых объектов обложения торговым сбором в виде механических торговых автоматов у плательщика торгового сбора возникает обязанность подать уведомление в установленные сроки.

При этом сведения о новых торговых автоматах организации следует отразить в одном Уведомлении, представляемом по форме N ТС-1.

Обоснование позиции:

Пунктом 60 ГОСТа Р 51303-2013 установлено, что торговый автомат (вендинговый автомат) — это нестационарный торговый объект.

В целях налогообложения торговые автоматы не подразделяются на механические и иные, следовательно, в отношении механических торговых автоматов применяются общие нормы законодательства.

Согласно пп. 8 п. 4 Порядка разработки, утверждения и изменения схемы размещения нестационарных торговых объектов и их размещения, утвержденного Постановлением Правительства Москвы от 03.02.2011 N 26-ПП, торговый (вендинговый) автомат является объектом, предназначенным для ведения торговли.

Таким образом, в отношении торговли через торговые автоматы может быть установлен торговый сбор.

Организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, предусмотренные ст. 413 НК РФ, на территории города Москвы, в отношении которых Законом г. Москвы от 17.12.2014 N 62 «О торговом сборе» (далее — Закон N 62) установлен торговый сбор, обязаны в соответствии с п. 2 ст. 416 НК РФ представить в налоговый орган не позднее пяти дней с даты возникновения объекта обложения сбором уведомление по форме ТС-1 «Уведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор» (далее — Уведомление) (приложение N 1 к приказу ФНС России от 22.06.2015 N ММВ-7-14/249@).

В Уведомлении указывается информация об объекте обложения сбором: вид предпринимательской деятельности; объект осуществления торговли, с использованием которого осуществляется (прекращается) указанная предпринимательская деятельность; характеристики (количество и (или) площадь) объекта осуществления торговли, необходимые для определения суммы сбора (абзац второй п. 1 ст. 416 НК РФ).

Информация, содержащаяся в Уведомлении о постановке на учет в качестве плательщика торгового сбора, подлежит контролю на предмет в том числе правомерности применения освобождения от обложения торговым сбором, предоставленного определенным категориям плательщиков.

На основании п. 1 ч. 1 ст. 3 Закона N 62, п. 3 ст. 410 НК РФ розничная торговля, осуществляемая с использованием торговых (вендинговых) автоматов, освобождается от обложения торговым сбором.

При этом наличие права на применение льгот не освобождает плательщика сбора от обязанности представить в соответствующий налоговый орган уведомление о постановке на учет в качестве плательщика сбора, т.к. обязанность представлять такое уведомление установлена для всех плательщиков сбора (ст. 416 НК РФ), в том числе и для тех, которые подпадают под действие льгот.

Таким образом, возможность применения налогоплательщиком льготы по торговому сбору не освобождает его от обязанности подачи соответствующего уведомления в налоговый орган. Аналогичная точка зрения выражена в п. 2.2 письма Департамента финансов г. Москвы от 20.04.2015 N 90-01-01-07-53/15. В письме указывалось, что информация о льготных категориях плательщиков сбора, не подавших в налоговый орган уведомление, будет собираться и направляться в налоговый орган Департаментом экономической политики и развития города Москвы в результате мероприятий по выявлению объектов обложения сбором или выявлению недостоверных сведений об объектах обложения сбором.

Для получения льготы вместе с уведомлением, полагаем, необходимо представить документы, подтверждающие право на получение такой льготы. Таким документом, по нашему мнению, является паспорт изделия; также подтверждающим документом может быть приказ на установку торгового автомата, договор аренды (при наличии такового).

Исходя из п. 33 Порядка заполнения форм «Уведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор. » (далее — Порядок), утвержденного приказом ФНС России от 22.06.2015 N ММВ-7-14/249@, в поле 3.5 «Код налоговой льготы» формы N ТС-1 последовательно указываются пункт и подпункт статьи нормативного правового акта представительного органа муниципального образования (закона городов федерального значения Москвы, Санкт-Петербурга или Севастополя), в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и, если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями). В данном случае, поскольку соответствующая льгота установлена пп. 1.1 п. 1 ст. 3 Закона N 62, соответствующее поле заполняется следующим образом: 0003000101.1.

Исходя из п. 16 Порядка в случае, если у организации имеется нескольких объектов обложения сбором, то по каждому из них в форме N ТС-1 заполняется отдельная страница, содержащая сведения об объекте обложения. Среди таких сведений, например, адрес объекта осуществления торговли с указанием номера офиса, кадастровый номер помещения, площадь торгового зала объекта осуществления торговли (п.п. 22, 26, 28 Порядка).

В поле 2.2 «Код объекта осуществления торговли» формы N ТС-1, состоящем из двух знакомест, указывается соответствующий код согласно приложению N 3 к настоящему Порядку. В данном случае следует указать код — 06 (п. 20 Порядка).

В поле 2.3 «Наименование объекта осуществления торговли», полагаем, возможно также написать «торговый автомат» (п. 21 Порядка).

Основываясь на положениях Порядка, считаем, что в подобной ситуации плательщику сбора следовало заполнить столько страниц «Информация об объекте обложения торговым сбором» формы N ТС-1, сколько торговых автоматов имеется у организации.

При этом заполненные страницы будут являться частью одного экземпляра подаваемого уведомления.

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Учет плательщиков торгового сбора.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

29 ноября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Вендинг и налогообложение

Начинающих предпринимателей часто заботят вопросы налогообложения. В первую очередь хочется выбрать такую систему, которая будет простой в плане отчетности и выгодной в части процентной ставки. Для тех, кто решил заниматься вендингом, существует несколько вариантов, которые можно использовать в зависимости от ситуации.

Налогообложение вендинга в 2021 году

В первую очередь стоит сказать, что с начала этого года был отменен специальный налоговый режим — единый налог на вмененный доход для отдельных видов деятельности (далее – ЕНВД). Те, кто ранее пользовался этой системой, перешли на один четырех видов режимов налогообложения:

- Общий;

- Упрощенный;

- Патентный;

- Профессиональный.

Существует также пятый налоговый режим — ЕСХН, но он применяется только для сельхозпроизводителей, поэтому для налогообложения вендинга никак не подходит. Чаще всего владельцы вендингового бизнеса выбирают между упрощенкой и покупкой патентов. Об их плюсах и минусах расскажем подробнее.

Вендинг и упрощенная система налогообложения

Суть УСН состоит в том, чтобы вместо нескольких видов налогов платить только один, да и то лишь в том случае, если есть выручка. Также можно выбрать объект налогообложения: либо это выручка с автоматов, либо чистая прибыль, которая рассчитывается путем вычитания расходов из доходов. В первом случае ставка налогов составит 6% (можно уменьшить до 3%, если есть сотрудники), во втором — 15% (но не меньше 1%). При этом оплата происходит авансовыми платежами. Декларацию нужно подавать только раз в год.

Есть и ограничения. Работать в таком режиме не получится, если в вашем штате более 130 человек, фирма уже обзавелась филиалами, а годовой доход превысил 200 млн. рублей. Те предприниматели, чей доход превышает 100 млн. рублей, а штат — 100 человек, платят повышенную ставку: 8% на доходы и 20% на разницу “Доходы минус расходы”.

Помимо этого, вам придется:

Постоянно вести учет доходов, чтобы правильно рассчитать налоги;

Вести КУДиР (книгу учетов доходов и расходов);

Для организаций заполнять ордера.

У многих владельцев бизнеса возникает вопрос, каким образом нужно вести учет доходов, ведь на автоматах не предусмотрено контрольно-кассовых аппаратов? Для этого при заборе денег нужно самостоятельно заполнять акт инкассации, а затем внести размер суммы в КУДиР. Если у проверяющих органов возникнут вопросы, достаточно будет предъявить им эти документы.

Патент на вендинг

Патентная система налогообложения предполагает, что вместо уплаты НДФЛ или НДС индивидуальному предпринимателю нужно получить специальный документ, который называется патентом. Его стоимость определяется исходя из максимально возможного дохода, установленного местными властями. Узнать примерную сумму можно при помощи специальных сервисов на сайте ФНС России. Например, в Санкт-Петербурге цена патента для одного торгового автомата на один месяц составит 10701 рубль.

Ограничения тут тоже имеются. На патентную систему налогообложения не могут переходить ИП, численность сотрудников которых больше 15 человек. Доход предпринимателя не может превышать сумму в 60 млн. рублей.

По оплате патента также имеются нюансы. Так, если вы получаете документ, который действует от одного месяца до полугода, необходимо уплатить полную его стоимость до конца срока действия патента. Если же от полугода до года, тогда оплата проходит в два этапа. Одну треть нужно оплатить в течение 90 дней с начала действия патента, а две трети — не позднее срока окончания патента.

С 1 января 2021 года стоимость патента можно уменьшить за счет страховых взносов как самого индивидуального предпринимателя, так и за счет взносов его сотрудников. Компенсировать можно также три дня оплаты по больничным листам и платежи по договорам добровольного личного страхования работников. Если предприниматель не имеет в штате работников, то он вправе уменьшить налог на 100% суммы оплаченных в этом периоде страховых взносов. Еще один плюс такой системы — отсутствие необходимости предоставлять налоговую декларацию.

Что же выгоднее?

Начало любой предпринимательской деятельности связано с определенными вложениями. Как минимум, необходимо приобрести торговые автоматы, расходники и ингредиенты для них. В первые месяцы вряд ли вам удасться выйти в плюс. Поэтому упрощенное налогообложение по схеме “Доходы — расходы” выглядит более рациональным.

Однако в случае, если вы уверены в своем потенциальном доходе, следует сравнить сумму, которую нужно будет потратить на патент, и сумму, которую вы заплатите по УСН. Оптимально будет выбрать такую систему, которая отнимет меньше финансов.

Налогообложение вендинговых аппаратов

Вендинговый бизнес в России с каждым годом набирает обороты. На начало 2021 года количество вендинговых аппаратов только в Москве составило более 12 тысяч единиц, и по оценкам рынка, потребность столицы в автоматизированной торговле как минимум в 10 раз выше. В статье разберем особенности налогообложения вендинговых аппаратов: какие налоговые режимы могут применять субъекты вендингового бизнеса, какие условия выбора того или иного режима, какие налоги платят собственник и арендаторы вендинговых аппаратов в 2021 году.

Что такое вендинг

Налогообложение вендинговых аппаратов

Под вендингом понимают вид розничной торговли посредством использования автоматизированных система (так называемых торговых автоматов).

К основным направлениям вендингового бизнеса относятся:

- реализация продуктов питания (снеки, батончики, бутилированные напитки, кофе);

- продажа готовых товаров (игрушки, табачные изделия, пр.);

- оказание услуг (оплата счетов, пополнение мобильного телефона, вызов такси, т.п.);

- игровой вендинг (призовые вендинговые автоматы).

Субъектом вендингового бизнеса выступает организация в форме юрлица или индивидуальный предприниматель, который является собственником вендингового аппарата либо арендует торговый автомат на условиях срочного договора.

Участниками вендингового бизнеса также являются операторы торговых автоматов, в функции которых входят:

- загрузка товара в торговый автомат;

- инкассация выручки;

- контроль за наличием и ассортиментом товара в аппарате;

- техобслуживание торгового автомата.

Механизм взаимодействия субъектов вендингового бизнеса следующий:

- Юрлицо или ИП, зарегистрированные в качестве субъекта предпринимательства, приобретают вендинговый аппарат либо получают в платное пользование по договору аренды.

- Субъект предпринимательства размещает аппарат в установленном месте (например, в фойе торгового цента), арендуя торговую площадь.

- Обслуживанием аппарата занимается вендинговый оператор, совершая действия, предусмотренные договором с собственником бизнеса. Оператор загружает товар в аппарат, инкассирует выручку, после чего передает ее собственнику, контролирует исправность и работоспособность торгового оборудования.

- Собственник вендингового бизнеса получает доход, сумма которого облагается налогами в соответствие с выбранной налоговой системой.

Налогообложение вендинговых аппаратов

Торговая деятельность с использованием автоматизированных систем подлежит налогообложению в общем порядке. Это значит, что перед размещением аппарата на торговой точке бизнесмен обязан:

- зарегистрировать субъект хозяйствования в виде юрлица или ИП;

- выбрать систему налогообложения, в соответствие с которой субъект вендингового бизнеса будет рассчитывать и перечислять платежи в бюджет.

Виды налогов, применяемые ставки, порядок расчета платежей и право на налоговые льготы для субъектов вендингового бизнеса определяются на основании выбранной системы налогообложения. Ниже мы расскажем, какая налоговая система является на сегодняшний день наиболее выгодной и удобной в сфере автоматизированной торговли.

ЕНДВ для вендинга

В настоящее время большинство субъектов вендингового бизнеса в качестве системы налогообложения применяют ЕНВД (единый налог на вмененный доход).

Преимущества «вмененки» для вендинга следующие:

- сумма дохода, полученной от торговли через автоматы, не влияет на размер налоговых обязательств;

- субъекты вендинга на ЕНВД могут вести бухучет и отчетность в упрощенной форме;

- плательщики ЕНВД освобождаются от ряда налогов (НДС, налог на прибыль – для юрлиц, НДФЛ – для ИП за себя).

На основании НК РВФ, торговля с использованием автоматизированных систем включена в закрытый перечень видов деятельности, в рамках которой возможно применение ЕНВД. При этом субъект вендингового бизнеса может перейти на ЕНВД при соблюдении прочих требований:

№ п/п

Вендинг может использовать ЕНВД только при условии, что среднесписочная численность сотрудников организации/ИП по итогам отчетного периода не превышает 100 человек

Юрлица, реализующие товары через торговые автоматы, считаются плательщиками ЕНВД при условии, что доля участия других организаций в уставе фирмы не превышает 25%

ЕНВД не предусмотрено для деятельности, осуществляемой на основании договора простого товарищества или доверительного управления.

Отметим, что не все торговые автоматы могут работать на «вмененке». В своем письме №03-11-09/64113 от 12.12.2014 Минфин дал разъяснения, содержащие запрет использования ЕНВД для торговых автоматов по предоставлению услуг (копировальные аппараты, массажные кресла, автоматы для чистки обуви, прачечные самообслуживания).

Освобождение от налогов для плательщиков ЕНВД

Субъекты вендингового бизнеса, выступающие плательщиками ЕНВД, освобождяются от уплаты:

- НДС;

- налога на прибыль (для юрлиц);

- НДФЛ за себя (для ИП).

В случае если организация или ИП привлекает к работе наемных сотрудников, то в таком случае налогоплательщик, исполняя обязанности налогового агента, обязан удержать НДФЛ из дохода, выплаченного работникам, и перечислить налог в бюджет.

Расчет ЕНВД для торговли через автоматы

Размер ЕНВД не зависит от суммы дохода, полученной предприятием в ходе торговли через автоматы и терминалы. При расчете ЕНДВ для вендинга используются следующие показатели:

- базовая доходность, фиксированный показатель которой для вендинговых аппаратов составляет 4.500 руб./1 торговый автомат (БД);

- физический показатель для вендинга – торговый автомат (ФП);

- годовой коэффициент-дефлятор, зафиксированный в 2021 году на уровне 1,868 (К1);

- региональный коэффициент дефлятор, размер которого устанавливается субъектами РФ (К2).

Формула расчета ЕНДВ для вендинга имеет следующий вид:

ЕНВДвендинг = БД * ФП * К1 * К2.

Рассмотрим пример. ООО «Венди Плюс» занимает реализацией напитков и снеков через торговые автоматы. Всего компанией установлено 12 аппаратов в г. Белгород.

Рассчитаем сумму ЕНВД для уплату ООО «Венди Плюс», при условии, что в значение К2 в Белгороде установлено на уровне 0,46:

4.500 руб. * 12 * 1,868 * 0,46 = 46.401,12 руб.

Как перевести вендинг на ЕНВД

Организаций или ИП, осуществляющие торговлю через автоматы может использовать ЕНВД сразу после регистрации либо перейти на «вмененку» с начала отчетного периода (календарный год).

Основанием для использования ЕНВД является заявление, оформленное по форме ЕНВД-1 (для юрлиц) или ЕНВД-2 (для ИП) и предоставленное в территориальный орган ФНС по месту регистрации субъекта хозяйствования.

Бланки заявлений о переходе на ЕНВД можно скачать здесь:

Вендинг на ПСН

Если субъект вендингового бизнеса зарегистрирован в качестве ИП, то он может применять ПСН (патентная система налогообложения) при условии, что предприниматель работает самостоятельно или с сотрудниками в количестве до 15 человек.

Налог на ПСН оплачивается авансов по факту выдачи патента, срок действия которого может быть установлен от 1-го месяца до 1-го года, по желанию налогоплательщика.

ИП на патенте не являются плательщиками НДС, НДФЛ, налога на прибыль. При этом предприниматели на патенте обязаны исчислять и выплачивать НДФЛ за наемных работников в установленном порядке.

Субъекты вендингового бизнеса на «упрощенке»

Субъекты вендинга на «упрощенке» освобождаются от уплаты НДС, налога на прибыль (юрлица) и НДФЛ (ИП за себя) и рассчитывают налог в следующем порядке:

- Вендинг, применяющий УСН 6%, рассчитывает налог исходя из общей выручки, без учета расходов.

- Налогоплательщики на УСН 15% определяют налоговую базу как разницу доходов и расходов.

Торговлю через автоматы целесообразно переводить на УСН в случае, если реализация товаров осуществляется с использованием большого количества торговых автоматов, при этом доход от торговли остается на невысоком уровне. Ведь использование «упрощенки» подразумевает расчет налога исходя из общего объема дохода (чем ниже доход, тем меньше налог), в том время как при ЕНВД субъект вендингового бизнеса обязан оплачивать налог в установленном размере, вне зависимости от уровня дохода.