Подоходный налог в Грузии

Налоги в Грузии

Налоговая система в Грузии считается одной из самых либеральных и привлекающих среди стран Европы. Налоги в Грузии действительно весьма низкие, поэтому эта страна отлично подходит для ведения предпринимательской деятельности. Согласно данным рейтинга на сегодняшний день Грузия является 16 республикой в мире по простоте ведения бизнеса.

Грузия – очень привлекательная для инвестиций страна

Налоговая система

Новый Налоговый Кодекс Грузии был принят в 2005 году. Он насчитывает всего 6 видов налоговых платежей, а именно:

- Подоходный налоговый платёж.

- Налоговый взнос на прибыль.

- НДС.

- Акциз.

- Таможенный сбор.

- Налог на имущество.

Напомним, в старой версии НК был 21 налог, но правительство решило упростить систему налогообложения и тем самым поспособствовать развитию бизнеса в этой стране.

Реформа налоговой системы Грузии

Налог на прибыль и подоходный налог

Налог на прибыль и подоходный налог – это один вид налогового платежа, который обязаны платить граждане Грузии. Различие их заключается в том, что налог на прибыль оплачивается частными предпринимателями, компаниями и фирмами, то есть юридическими лицами. Подоходный налог выплачивается трудоустроенным населением, людьми, которые работают по найму. Налог на прибыль также выплачивается теми людьми, которые получают прибыль с продажи или аренды недвижимого или движимого имущества.

Налог на доходы физических лиц в 2021 году равен 20% от суммы заработной платы. Налоговый взнос на прибыль сегодня равен 15%.

Обязанность выплаты налогов возлагается не только на граждан этого государства, но и на её резидентов. Согласно действующему законодательству резидентом человек признаётся только в том случае, если он прожил на территории Грузии более 183 дней. То есть, гражданин Грузии или иностранец, проживший в этой стране более указанного срока, обязан вносить в бюджет 20% своей заработной платы при условии официального трудоустройства.

Как исчисляется подоходный налог в Грузии и других странах

Стоит также заметить, что налог высчитывается только с прибыли или дохода из местных источников. Если гражданин Грузии трудится в другом государстве, то он не обязан своей стране отчислять налоговые взносы, так как ставка дохода из иностранных источников равна 0%.

Физические лица могут не уплачивать налог только в том случае, если их суммарный годовой доход ниже 3 000 лари, и человек подпадает под одну из льготных категорий.

Подоходный налог при доходе меньше 3 000 лари не уплачивается:

- Лицами, принимавшими участие во Второй мировой войне.

- Лицами, которые являлись участниками боевых действий за сохранность территории Грузии.

- Особами, воспитывающих приёмных детей.

- Матерями-одиночками.

Лица с ограниченными физическими возможностями могут не платить подоходный налоговый взнос только в том случае, если их суммарный годовой доход не более 6 000 лари.

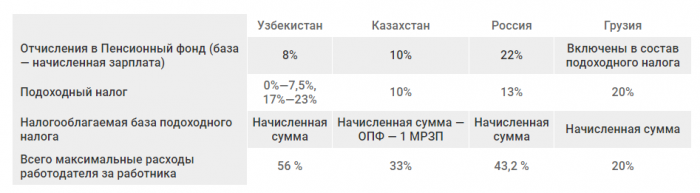

Сравнение систем налогообложения в странах СНГ

Относительно налога на прибыль можно отметить, что люди, которые вследствие продажи или сдачи в аренду получают какой — доход обязаны от этой прибыли в государственный бюджет отчислить 5%. При этом данный налог в личную налоговую базу не вносится.

Вышеуказанный налог в размере 5% люди уплачивают из прибыли, полученной вследствие:

- Получение авторского гонорара (роялти).

- Получение дивидендов.

- Сдачи в аренду жилой или нежилой недвижимости.

- Продажи жилой недвижимости с земельным участком.

- Сдачи в аренду движимого имущества.

Юридические лица уплачивают налог в размере 15%. Но есть исключения. Если годовая прибыль не достигает 40 000 лари (больше 1 млн рублей), то налог не платится вовсе. При годовой прибыли от 40 до 100 тысяч лари в год, налоговая ставка равна 0.05%-0.2%.

Как создать успешный бизнес в Грузии. Личный опыт на видео.

Компании, которые получают доход от реализации нефти и газа, уплачивают налоговый взнос в размере 10%. Но данная налоговая ставка применяется только по отношению к тем компаниям, которые заключили договор до 1.01.1998 года.

Налог на прибыль не распространяется на прибыль, полученную вследствие:

- Сдачи крови.

- Получения грантов.

- Получения алиментов.

- Присвоения денежных призов.

- Получение прибыли от развода.

- Получения имущества при процессе приватизации и другое.

Сегодня Грузия активно развивает налоговую систему. Подтверждением этого стало введение «эстонской модели» налогообложения в 2017 году. Суть этой модели заключается в том, что прибыль, полученная от ведения предпринимательской деятельности, возвращается обратно в компанию, то есть реинвестируется. Если компания работает по такой модели налогообложения, то она автоматически освобождается от уплаты налоговых взносов на прибыль.

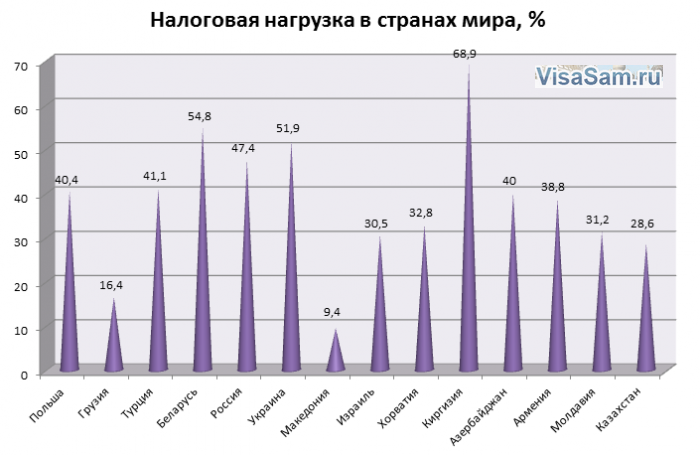

Общая налоговая нагрузка в разных странах

НДС в 2021 году равен 18%. До 2005 года налог на добавленную стоимость был равен 20%.

О подоходном налоге в Грузии подробно

Кто является плательщиком подоходного налога

- Физическое лицо-резидент, то есть лицо, которое фактически находилось на территории Грузии в течение 183 дней или более в течение любых непрерывных 12 календарных месяцев;

- Физическое лицо-нерезидент, получающее доход от источника платежа, существующего в Грузии.

Каков налогооблагаемый доход физического лица-резидента?

- Налогооблагаемый доход — это разница между доходами и расходами, полученными в течение календарного года.

Что такое налогооблагаемый доход для физического лица-нерезидента?

Налогооблагаемый доход — это разница между валовым доходом и расходами, полученными в Грузии в связи с постоянным представительством в течение календарного года.

Совместный доход физического лица-нерезидента, который не связан с его постоянным представительством, облагается налогом на источник выплаты без вычета (вычет расходов).

Физическое лицо-нерезидент, которое получает доход от продажи имущества, уплачивает подоходный налог с валового дохода, полученного в Грузии в течение календарного года, за вычетом расходов, понесенных при получении такого дохода за этот период.

Ставки подоходного налога

Налогооблагаемый доход, полученный физическими лицами-резидентами, не подлежащими налогообложению с существующим в Грузии источником платежа, облагается налогом в размере 20 процентов.

Подоходный налог у источника выплаты облагается налогом:

- Зарплата -20%

- Дивиденды — 5%

- Проценты — 5%

- Роялти — 20%

Физическое лицо-нерезидент облагается налогом на доход из грузинского источника без вычета источника платежа по следующим ставкам:

- Дивиденды — 5%; • проценты — 5%; • суммы, уплачиваемые предприятием, организацией и / или субъектом предпринимательской деятельности за услуги международной телефонной связи и услуги международной доставки — 10%;

- Доход от субподрядчиков-нерезидентов — 4% от субподрядчиков-нерезидентов, осуществляющих нефтегазовые операции в соответствии с Законом Грузии о нефти и газе;

- Сумма арендной платы, выплачиваемой физическому лицу — 5%; • Другие суммы, считающиеся доходом, полученным в Грузии — 10%. • заработная плата — 20%

Физические лица-предприниматели, осуществляющие хозяйственную деятельность, по какой ставке и по какой ставке они должны платить текущие (предоплаченные) подоходные налоги?

Предприниматели, осуществляющие хозяйственную деятельность, обязаны включать суммы текущих платежей в бюджет по годовому налогу за последний налоговый год в следующем размере:

- Не позднее 15 мая — 25%

- Не позднее 15 июля — 25%

- Не позднее 15 сентября — 25%

- Не позднее 15 декабря — 25%.

Когда мне следует подавать и плотить налоговую декларацию?

- Годовая налоговая декларация подлежит оплате до 1 апреля следующего года и должна быть оплачена в течение того же периода;

- Срок подачи годовой налоговой декларации не позднее 30 рабочих дней с момента расторжения и должен быть оплачен в течение того же периода;

- Крайний срок для подачи налогового отчета о прибылях и убытках — в конце каждого отчетного периода, не позднее 15-го числа следующего месяца, и платеж подлежит оплате после оплаты.

Что мы должны делать, когда налогооблагаемый доход уменьшается по сравнению с предыдущим годом?

Если текущий налог налогоплательщика от ожидаемого налогооблагаемого дохода (прибыли), в том числе налога на снижение по крайней мере 50 процентов снижения доходов предыдущего налогового года (прибыль), и информировать его о текущих налоговых платежей из-за до уведомления соответствующего налогового органа, налогоплательщик имеет право уменьшить или не платить текущие налоги

Какой вид дохода освобожден от подоходного налога?

- Грант, государственные пенсии, государственные компенсации, бонусы, кумулятивный и возвращаются негосударственный пенсионный план пенсионных выплат, произведенный; стипендия, пособие и единовременные выплаты в бюджет выделяются и / или из бюджета резервных фондов принимать деньги;

- Излишки, полученные от жилого дома (дома), земли, закрепленной за ним, для продажи более 2 лет;

- Излишки, полученные от продажи автомашины, находящейся в собственности более 6 месяцев после регистрации;

- Избыток, полученный от поставки активов, находящихся в собственности более 2 лет, если актив не использовался для хозяйственной деятельности до выбытия; Кроме того, использование активов в хозяйственной деятельности не должно рассматриваться после 2 лет их поставки и / или владения ценными бумагами / акциями исключительно с целью получения дивидендов и процентов;

- Стоимость имущества, полученного в дар или по наследству наследниками I и II рядов в течение налогового года;

- Стоимость имущества, полученного в подарок, до 1000 лари в течение налогового года, исключая стоимость имущества, полученного работодателем от работодателя.

Каковы преимущества подоходного налога?

Подоходный налог не облагается налогом на следующий налогооблагаемый доход, полученный физическими лицами в течение календарного года, до 3000 лари:

- Человек с ограниченными возможностями с детства, а также лица с тяжелыми и значительными нарушениями;

- Граждане Грузии, участвующие во Второй мировой войне и территориальной целостности Грузии;

- Человек, имеющий почетное звание «Мать Картвела»;

- Мать-одиночка;

- Лицо, родившее ребенка (в течение 1 года с момента усыновления);

- Человек, который воспитывал ребенка. Кроме того, подоходный налог с налогооблагаемого дохода до 3000 лари в течение календарного года снижается на 50%:

- Налогооблагаемый доход, полученный крупным жителем горного региона (в зависимости от трех или более детей в возрасте до 18 лет) в указанном регионе;

- Один или два ребенка, проживающие в высокогорном регионе (иждивенцы одного или двух детей в возрасте до 18 лет), облагаются налогом в регионе.

Как подать заявку на налоговый кредит?

Для применения освобождения от налога наемное лицо представляет работодателю справку, выданную налоговым органом, и документ, подтверждающий освобождение.

Если имеется более одной работы, источник выплаты, по которому будет распределяться пособие, определяется работающим лицом.

Подоходный налог в Грузии

Вся правда о подоходном налоге для иностранцев в Грузии. Часть 1.

- Запись опубликована: 05.02.2020

- Рубрика записиБизнес в Грузии / Бухгалтерия и налоги

В Грузии много приезжих. И не все они – туристы. Здесь много фрилансеров – от IT-мегамозгов до потрясающих в своем стиле и креативе фотографов и дизайнеров. В стране немало экспатов, которые работают по найму. Нужно ли им платить налог на доходы, полученные в Грузии? Какова ставка налога и сроки его уплаты? Как налоговые обязательства в Грузии связаны с налоговыми обязательствами в стране гражданства? И есть ли различия между подоходным налогом для местных жителей и иностранцев? – давайте разбираться.

Поскольку речь в статье пойдет об иностранцах, сразу оговоримся, что для целей налогообложения иностранцы (как и граждане Грузии) делятся на 2 категории:

- налоговые резиденты Грузии – по общему правилу это лица, которые проживают в стране больше 183 дней в течение 12 непрерывных календарных месяцев (гражданин Грузии, иностранец, лицо без гражданства – наличие ВНЖ и гражданства значения не имеет).

- лица, не являющиеся налоговыми резидентами, – все остальные.

Общее правило звучит так: «Любой доход, полученный физическим лицом от источника в Грузии, облагается подоходным налогом».

Применительно к доходам от трудовой деятельности и от оказания услуг/выполнения работ Источник дохода находится в Грузии, если Исполнитель выполняет работу по трудовому договору или производит услугу/выполняет работу на территории Грузии. Работа может быть любая — изготовление мебели или консультации психолога по скайпу, маркетинговые исследования рынков Занзибара или разработка программного продукта для Apple. Главное, что вы выполняете свою работу в Грузии.

Служба доходов Грузии считает, что даже если вы используете для работы только личный ноутбук, а сам процесс создания продукта идет в вашей голове или в виртуальном мире, вы все равно оказываете услугу в Грузии хотя бы потому, что физически находитесь здесь, пользуетесь электричеством, средствами связи.

Имеет ли значение форма получения дохода?

Нет. Доход, полученный как в безналичной, так и в наличной форме подлежит налогообложению. Это касается и платежей, произведенных через PayPal и аналогичные платежные системы. Это также касается доходов, полученных вами на счета в иностранных банках. Правда такие платежи, как и расчеты наличным, Службе доходов отследить крайне сложно.

А если Заказчик находится за границей?

Для целей подоходного налога это не имеет значения. Заказчиком может быть грузинская компания или физическое лицо, представительство иностранной компании в Грузии, находящийся в Грузии иностранец, иностранная компания – важно только то, что всем им вы оказываете услуги или выполняете работы на территории Грузии.

Ставка налога и доход, подлежащий налогообложению:

- Физическое лицо — налоговый резидент Грузии, платит подоходный налог в размере 20% от суммы полученного дохода

- Доход физического лица, не являющегося налоговым резидентом Грузии, облагается налогом в следующем размере:

- По ставке 20% облагается заработная плата

- По ставке 10% облагается прочий доход, полученный не по трудовому договору.

- Если Исполнитель имеет статус индивидуального предпринимателя (ИП), подоходный налог в размере 20% начисляется на его доход. Доход определяется как разница между суммой полученного вознаграждения и произведенными затратами, связанными с выполнением работ/оказанием услуг (в том числе (в зависимости от ситуации) покупка материалов, оплата коммунальных услуг, интернета)

- Если Исполнитель — ИП со статусом малого бизнеса, подоходный налог уплачивается в размере 1% от всей суммы полученного вознаграждения (пока размер вознаграждения в течение последовательных 12 месяцев не превысит 500.000 лари (или эквивалент).

Кто должен платить подоходных налог – Исполнитель или Заказчик?

- ИП рассчитывает и платит налог самостоятельно, но в договоре ИП-Исполнитель может возложить эту обязанность на Заказчика.

- Подоходный налог с заработной платы и с вознаграждения физического лица (без каких-либо статусов) удерживается и уплачивается работодателем (заказчиком)

- Если ваш работодатель (а) иностранная компания (у которой нет официального представительства в Грузии) или (2) компания, зарегистрированная в Свободной экономической зоне Грузии, исчислить у платить подоходный налог в бюджет Грузии вам нужно будет самостоятельно.

- Если вы — ИП со статусом малого бизнеса, то 6.000 лари в год, которые вы выплачиваете в качестве вознаграждения своим работникам или нанятым вами фрилансерам, не облагаются подоходным налогом.

- Если вы нанимаете на работу по трудовому договору или по договору об оказании услуг лицо, у которого есть статус микробизнеса, то возможны варианты:

- вы нанимаете такое лицо именно как микробизнесмена – в этом случае зарплата (вознаграждение) НЕ облагается подоходным налогом, сумма выданной зарплаты (вознаграждения) микробизнесмену НЕ может быть включена вами в затраты для целей налогообложения. Ваш Исполнитель-микробизнесмен включает полученную зарплату (вознаграждение) в сумму своего допустимого дохода микробизнеса (30.000 лари).

- вы нанимаете такое лицо как физическое лицо, а не как микробизнесмена – в этом случае зарплата (вознаграждение) облагается подоходным налогом, сумма выданной зарплаты (вознаграждения) микробизнесмену может быть учтена вами в затраты для целей налогообложения. Ваш Исполнитель НЕ включает полученную зарплату (вознаграждение) в сумму своего допустимого дохода микробизнеса (30.000 лари). Проще говоря, работая по найму, Исполнитель работает НЕ в рамках статуса микробизнеса.

- При заключении договора обращайте внимание, какая сумма вознаграждения указана и имейте ввиду налоги.

Кто и когда должен подавать декларацию по подоходному налогу? Когда нужно оплатить налог?

- ИП обязаны подавать декларацию по подоходному налогу ежегодно до 31 марта года, следующего за годом получения дохода. До этого момента должен быть уплачен подоходный налог за отчетный год.

- ИП со статусом малого бизнеса обязаны подавать декларацию по подоходному налогу ежемесячно до 15 числа месяца, следующего за месяцем получения дохода и в те же сроки оплатить налог за отчетный месяц.

Финансовая практика Just finance – услуги по подготовке и сдаче налоговой отчетности, консультации по вопросам налогообложения, представительство ваших интересов в Службе доходов

Ответственность за несдачу декларации и неуплату налога:

Служба доходов в Грузии пока не особо пристально следит за физическими лицами-налогоплательщиками, однако ответственность за нарушение налогового законодательства законом установлена:

- За несдачу каждой налоговой декларации вам придется заплатить 50 лари

- Штраф за неуплату налога установлен в размере 50% от суммы недоимки

- Пени за просрочку уплаты налога = 0,06% за каждый день просрочки

Необходимость уплаты налога в стране налогового резидентства (для нерезидентов Грузии) – зависит от условий договора об избежании двойного налогообложения. Между Грузией и Россией такой договор отсутствует, а значит доход, полученный в Грузии, подлежит обложению в России по ставке 13%.

Есть приятная новость – если вы являетесь налоговым резидентом Грузии ваш доход от источников за рубежом (зарплата, доход от сдачи имущества в аренду и продажи имущества, дивиденды и пр.) налогом на доходы физического лица в Грузии не облагаются.

Налогообложение юридических лиц в Грузии

Грузинская юрисдикция становится все более интересной для иностранных инвесторов. И причин, тому очень много. Во-первых, лояльная система налогообложения и наличие безналоговых зон, во-вторых, простота регистрации и легкость ведения бизнеса, в-третьих, высокий уровень конфиденциальности финансовой информации. И это только часть преимуществ, которые станут доступными для тех, кто планирует начать бизнес в Грузии.

Налогообложение компаний в Грузии

Налогообложение юридических лиц — одно из основных преимуществ Грузии, особенно по сравнению с соседними государствами. В результате реформ проводимых правительством страны количество налогов в стране снизилось с 22 до 6, также существенно уменьшилась и налоговая нагрузка на хозяйственные субъекты. Кроме этого правительством страны была взята за основу «эстонская модель» налогообложения, как наиболее эффективная и способствующая развитию бизнеса. Ее суть заключается в том, что предприятия освобождаются от уплаты налога на прибыль, при условии направления полученного дохода на дальнейшее развитие бизнеса.

Достижения Грузии в налоговой сфере были отмечены в последнем опубликованном рейтинге Paying Taxes (декабрь 2018 года). По уровню лояльности налоговой системы страна находится на 16 месте среди 190 стран мира. И это самая лучшая позиция среди государств региона. Так, к примеру, Россия находиться на 53 месте, а Азербайджан — на 28 месте. В рейтинге Paying Taxes отмечается, что компаниям, зарегистрированным в Грузии достаточно 220 часов работы, чтобы погасить налоги, а налоговая нагрузка составляет 9,9%.

На сегодняшний день в Грузии действуют такие налоги для юридических лиц:

• налог на прибыль — 15%;

• налог на импорт — 0%/5%/12% в зависимости от продукции;

• акциз — устанавливается в зависимости от разновидности товаров и услуг (ставки налога указаны в статье 188 НК Грузии);

• налог на имущество — до 1%.

Все налоги кроме последнего являются национальными, налог на имущество — региональным или местным. Очень важное значение для учредителей компаний имеет также размер налога с дивидендов. Здесь его ставка установлена на уровне 5%.

Кроме налогов грузинские компании, начиная с 2019 года, также обязаны платить 2% от размера заработной платы своих работников в Пенсионный фонд. Ранее такого требования не было, но с 2019 года в стране стартовала пенсионная реформа, которая ввела новые обязательства, как для юридических, так и физических лиц.

Налоговые льготы для компаний в Грузии

С целью создания благоприятных условия для развития бизнеса и привлечения иностранных инвесторов в страну, правительством Грузии было принято ряд мер направленных на снижение уровня налогообложения субъектов хозяйственной деятельности. Речь идет о:

• создании Свободных индустриальных зон (СИЗ) — это территории, где зарегистрированные компании освобождаются от уплаты всех налогов, при условии ведения торговой деятельности с нерезидентами Грузии. Следует отметить, что в СИЗ, разрешается вести практически любую законную деятельность, кроме производства и торговли оружием, радиоактивными и психотропными веществами, наркотиками, а также использовать помещения для проживания;

Узнайте больше о преимуществах ведения бизнеса в самых популярных СИЗ Грузии.

• статусе виртуального лица — его могут получить только компании, занятые в IT-сфере и реализовывающие свою продукцию за пределами Грузии. Его наличие также освобождает юридических лиц от налоговых обязательств, за исключением налога с дивидендов (5%).

Кроме этого, представителям малого бизнеса (годовая выручка не более 500 000 лари) в Грузии в 2018 году снизили налог с оборота с 5% до 1%.

Очень много правительством страны было сделано в сфере возврата НДС. В 2018 году была запущена система автоматического начисления и возврата налога субъектам хозяйственной деятельности, которая позволяет предприятиям вернуть НДС сразу после сдачи декларации, используя функционал личного кабинета налогоплательщика.

Простая и понятная система налогообложения, наличие Свободных индустриальных зон все это существенно увеличило заинтересованность грузинской юрисдикцией среди бизнесменов из соседних стран, которые ведут деятельность в международных масштабах. Ведь, к примеру, если открыть компанию в грузинской СИЗ, можно существенно снизить расходы на налогообложение.

Законодательство Грузии в сфере предпринимательства очень лояльное и допускает создание предприятий, как резидентами, так и нерезидентами, не ограничивает размер уставного капитала и не обязывает иностранцев нанимать на работу грузин.

Налоги Грузии

НАЛОГООБЛОЖЕНИЕ ГРУЗИИ

Чтобы успешно вести свой бизнес необходимо хорошо разбираться в налогообложении, правильно заполнять декларации и понимать налоги Грузии. Вся сфера налогообложения контролируется Налоговым кодексом и регламентируется законодательными актами.

ОСНОВНЫЕ НАЛОГИ ГРУЗИИ

На данный момент в стране различают 8 типов основных обязательных выплат:

- налог на добавленную стоимость – 18%;

- на прибыль организации – 15%;

- на дивиденды – 5%;

- подоходный налог– 20%;

- налог на импорт – 0% или 5% или 12%;

- налог у источника — от 10 до 15%;

- на собственность – до 1%;

- акциз – не фиксированная сумма.

Все перечисленные виды налогов регулируются государством, кроме налога на имущество, который также регулируется государством, но платить его нужно в местный бюджет региона. Такой подход к выплатам позволяет сформировать резидентам и нерезидентам прибыльный бизнес в Грузии.

Правительственный комитет Грузии принял решение о создании Свободных индустриальных и Виртуальных зон — абсолютно легальных систем льготного налогообложения, для которых предусмотрены отдельные механизмы оплаты налогов, о чем вы можете подробнее прочитать тут .

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

После формирования современного налогообложения НДС в Грузии не претерпел особых изменений. Процент сборов был и остается на уровне 18% уже более 13 лет. Чтобы понять, как проходит расчет НДС в Грузии, нужно подробнее изучить действующий кодекс. Особенно важно знать какие товары и услуги не облагаются НДС. Подробнее можете прочитать вот в этой статье .

НАЛОГ НА ПРИБЫЛЬ

Подлежащая налогообложению прибыль предприятия облагается налогом по ставке 15 процентов. Если прибыль, выводится на личный счет учредителя компании одновременно возникает обязанность по уплате налога на распределенные дивиденды в размере 5%.

В соответствии с поправками в Налоговый кодекс Грузии если учредители реинвестируют прибыль то они освобождаются от этого налога, то есть, если вы, например, в начале пути не снимаете дивиденды, а отправляете средства на развитие бизнеса — вы не платите никаких ежемесячных налогов.

НАЛОГ НА ДИВИДЕНДЫ

Составляет 5% и исчисляется по эстонской модели начисления. Платит его компания ( ШПС, ООО , АО). Оплата взимается одновременно с налогом на прибыль, когда компания выводит прибыль на личный счет бенефициара (основателя, соучредителя компании). Когда выводится прибыль то сначала платится 15% от выводимой суммы, а дивиденд с выплаченного процента составляет 5%. Налог на дивиденды подлежит ежемесячной декларации. В качестве налогового агента выступает компания, а не физическое лицо.

Резюмируя, забирая прибыль из компании, вы обязаны от ее имени оплатить одновременно два налога — на прибыль и на дивиденды. Если вы оставляете средства на счету компании, вкладываете их в развитие — никаких обязательных выплат нет.

РАСЧЕТ НА ПРИМЕРЕ 1000 ЛАРИ

Расчет на примере 1000 лари:

1000/0.85=1176.47 вывели прибыль

1176.47/0.95=1238.39 вывели дивиденды

Итого 238.39 к уплате в бюджет,

1238.39*15%=185.76 налог на прибыль,

238.39-185.76=52.63 налог на дивиденды

НАЛОГ НА ДОХОДЫ ФИЗЛИЦ В ГРУЗИИ

Подоходный налог в Грузии составляет 20% на начисленную сумму. Налог одинаковый как для граждан других стран, получающих зраплату от грузинской компании — например, экспатов, имеющих статус налогового резидента страны, так и для граждан Грузии. При этом отсутствуют социальные выплаты, а пенсионный взнос составляет всего 4% и платится только в случае оплаты труда граждан Грузии.

Важно понимать, что и этот налог рассчитывается по эстонской системе начисления, например, выплачивая 1000 лари в качестве зарплаты сумма налога составит 250 лари (по формуле 1000*1.25). То есть фактически налоговое бремя — 25%.

НАЛОГ У ИСТОЧНИКА

Доход, полученный нерезидентом от источника, который не относится к постоянному представительству, подлежит налогообложению у источника выплаты без налоговых вычетов по таким ставкам:

•роялти – 5%;

•за услуги международной связи, телекоммуникации и международного транспорта – 10%;

•доход от сделок с нефтью и газом – 4%;

•по всем прочим выплатам (маркетинг и т.д.) – 10%;

•при выплате в оффшоры – 15%.

Приведем простой пример:

Предположим, у вашей грузинской компании заключен договор с российской компанией на оказание услуг. Все суммы выплат в адрес российской компании подлежат удержанию налога у источника в размере 10%. Стоит учитывать этот важный аспект при расчете маржинальности предпринимательской деятельности.

В разрезе налогов в Грузии обязательно знать, что у страны заключен ряд соглашений об избежании двойного налогообложения с более чем 50 странами. То есть, по ряду налогов при получении соответствующего подтверждения об их уплате в такой стране, налоговая база у грузинской компании будет равна 0.

Обращайтесь к специалистам Jara Accounting, которые не только владеют всеми тонкостями налогового законодательства, но и знают требования налоговой инспекции к соответствующей документации, позволяющей абсолютно легально снизить налоговую нагрузку вашего бизнеса.

Если у вас остались вопросы касательно налогов в Грузии, то заполните форму ниже, чтобы получить бесплатную консультацию.

Налоги в Грузии

Материал из Documentation.

Содержание

[править] Общегосударственные налоги

Действующие в Грузии общегосударственные налоги: [1]

- подоходный налог — 20 %;

- доход с прибыли — 15 %;

- налог с дополнительной стоимости (НДС) — 18 %;

- акцизный налог;

- таможенный налог.

[править] История

Становление грузинского государства потребовало создания налоговой системы, которая соответствовала бы потребностям и условиям рыночных отношений. Следует отметить, что решение проблемы оптимизации налоговых отношений является одной из самых сложных в условиях системных преобразований экономических отношений в республике.

Создание в Грузии национальной налоговой системы оказалось чрезвычайно сложной задачей из-за нестабильности ситуации и нехватки опытных специалистов. Как результат, на начальном этапе экономической реформы грузинскому правительству фактически не удалось радикально изменить практику взимания налогов. Поэтому до 1993 г. налоговая система в основном продолжала действовать на основе основных правовых принципов и правил, сложившихся во времена бывшего СССР. Таким образом первые годы независимости сохранялась система управления, которая предоставляла местным органам власти (кроме автономных республик) лишь незначительные возможности самостоятельно решать вопросы, связанные с налогообложением.

Кроме того, налоговая система действовала в сложных экономических условиях того периода (включая высокую инфляцию) и узкой базе налогообложения, в которой незначительное место занимали налог на землю, налог на имущество. Эта система была также отягощена избыточными льготами предприятиям. Существовавший налоговый режим не способствовал развитию предпринимательской деятельности. К недостаткам формирования налоговой системы можно также отнести постоянно меняющиеся нормативы, регулирующие ее деятельность. Частое изменение ставок налогообложения вносит дополнительные сложности в предпринимательскую деятельность. Деятельность налоговой системы была усложнена в результате наличия недочетов в ее законодательной базе: противоречивости и запутанности нормативов и процедур налогообложения. Первое практическое изменение в существовавшую налоговую систему было внесено в 1992 г. Налог с оборота был заменен налогом на добавленную стоимость, который стал взиматься по единой ставке в 28 % с каждой сделки купли-продажи с той части стоимости товара, которая добавляется каждым последующим производителем. С 1993 г. ставка НДС была снижена до 14 %, а с 1996 г. увеличена до 20 %.

Использование единой ставки НДС упростило порядок начисления и обеспечило более стабильный доход в бюджет вне зависимости от колебания цен и уровня инфляции. После преобразования сборы от НДС составили до 20 % бюджетных поступлений, или 2,5 — 3,0 % от ВВП. В то же время при принятии закона об НДС в него попало достаточно большое количество поправок о предоставлении льгот. Более того, в 1995 г. специальным законом Патриархия Грузии была освобождена вообще от всех видов налогов. Этим воспользовались многие коммерческие структуры, которые стали действовать от ее лица, что еще более расширило масштабы импорта и производства не облагаемых налогом товаров и услуг. Правда, через два года эта льгота была отменена. Последующие шаги по углублению реформы налоговой системы Грузии были предприняты в 1993 г., когда парламент Грузии принял целый ряд законов, на основе которых были, например, введены налоги на прибыль предприятий, акцизы, на имущество, подоходный налог с физических лиц, медицинский. Общая ставка налога на прибыль была установлена в размере 20 %, для промышленных и строительных предприятий она была равна 10 %, а для банков и кредитных учреждений — 35 %. Этот налог также обеспечивал порядка 20 % поступлений от налогов.

Однако от него освобождались вновь созданные предприятия в течение первого года их деятельности, а в последующие два года им предоставлялась 50 %ная скидка с обычно применяемой ставки налога. Кроме того, были введены специальные льготы на инвестиции. Законом также не предусматривалось налогообложение многих видов доходов, например, по процентам от вкладов в банки и прочие кредитные учреждения (однако дивиденды подлежали налогообложению). С ряда товаров предусматривалось взимание акцизных сборов, в том числе с бензина, алкогольных напитков, табачных изделий, автомашин. Акцизным сбором облагались также товары, экспортируемые в страны СНГ, в то время как товары, экспортируемые в страны дальнего зарубежья, освобождались от подобных сборов. Номинальная ставка сбора была установлена одинаковой для большинства товаров как производимых в Грузии, так и импортируемых в страну. Подоходный налог с физических лиц по уровню поступлений в бюджет был равноценен налогу на добавленную стоимость.

До 1994 г. этот налог взимался ежемесячно с заработной платы непосредственно по месту работы. Затем система сбора налога была преобразована в кумулятивную, то есть к сумме ежемесячных доходов, полученных с начала года, стала применяться шкала годовых ставок. Такой порядок налогообложения обязал физических лиц подавать ежегодную налоговую декларацию. Однако ограниченные кадровые и технические возможности налоговых служб не позволили им в полной мере обеспечить бесперебойную обработку требуемого количества деклараций. По этой причине и происходят задержки и сбои в работе всей системы. Помимо отмеченных был также введен ежегодный однопроцентный налог на основные производственные фонды, к чему относится как установленное, так и неустановленное оборудование, нематериальные активы, незавершенные строительные объекты предприятий. Однако налог на бездействующие основные фонды (доля которых достигала в период кризиса 75-80 %) подрывал финансовые ресурсы предприятий, тормозя их развитие. Не подлежали налогообложению сырье, полуфабрикаты, готовая продукция на складе, денежные средства и финансовые активы. Для новых предприятий вводилось освобождение на один год от налога на имущество и затем предоставлялись преференции на последующие два года (это положение действовало лишь ограниченный срок).

В декабре 1994 г. указом президента Грузии был введен налог на землю. Ставки налога изменялись по регионам, в зависимости от качества земли. После длительного периода подготовки в 1997 г. парламент Грузии принял налоговый кодекс, который по своему содержанию уже в большей степени соответствовал новым экономическим условиях. С его появлением налоговое законодательство приобрело более четкие формы, что снизило возможности двойного толкования норм. Кодекс охватывает более широкий круг вопросов и призван содействовать развитию производства, активизации инвестиционной деятельности. Налоговая система Грузии, в основе которой лежит новый налоговый кодекс, включила в себя такие налоги и сборы, как налог на добавленную стоимость, акцизы, налог на имущество физических лиц, налог на имущество предприятий, земельный налог, налог на транспортные средства, налог на передачу имущества, налог на наследство и дарение, налог на использование природных ресурсов, налог за загрязнение окружающей среды, налог на въезд автотранспорта на территорию страны и т. д. Так как существование значительного числа вводимых местными муниципальными органами власти налогов вызывало недовольство деловых кругов Грузии, налоговый кодекс несколько ограничил их число, отменив все налоги, которые не были одобрены парламентом. Вместе с тем налоговый кодекс разрешил такие местные налоги, как налог на предпринимательскую деятельность, налог на игровой бизнес, курортный налог, гостиничный налог, налог на рекламу, налог на парковку автотранспорта, налог за пользование местной символикой. В новом налоговом кодексе ряд бывших ранее отдельных сборов представлен в виде налогов.

Например, сбор за передачу недвижимости в наследство был заменен налогом на передачу недвижимости в собственность, а наследственный сбор — налогом на наследство и дарение. Налоговым кодексом был также изменен налог на прибыль. Для всех категорий налогоплательщиков была установлена единая 20%-ная ставка. При этом схема расчета налогооблагаемой базы предусматривает исключение из прибыли всех производственных расходов. В новой налоговой системе существенно увеличено число подакцизных товаров, однако значительное снижение при этом средней ставки акцизов для грузинских производителей привело к росту производства подакцизных товаров. Кодексом была также либерализована существовавшая ранее жесткая ответственность налогоплательщиков за невыполнение финансовых обязательств перед государством, что было сделано в надежде обеспечить более полное поступление средств в бюджет. Однако, как показала практика, либерализация финансовых штрафов и санкций не привела к сколько-нибудь заметному снижению масштабов ухода от выплаты налогов. В целом структура налогообложения Грузии по своему общему составу обязательных налоговых платежей незначительно отличается от общепринятой в мировой практике развитых стран. Однако она имеет свои особенности.

В Грузии по сравнению со странами Запада налоговые сборы отличаются более низкой долей подоходного налога с физических лиц (12-20 %) и налога на прибыль (20 %). Кроме того, при формировании налоговой политики правительство иногда использует налоговый механизм (например, налоговые льготы) как средство достижения неэкономических целей, что искажает экономические приоритеты, сужает доходную базу бюджета и создает дополнительные возможности ухода от налогов. Особенно явно это проявляется в отраслях сельского хозяйства, где по отдельным видам налогов предоставлены льготы. Процесс формирования системы налогообложения Грузии еще не закончен. Регулярно в налоговом кодексе страны происходят изменения, что привносит некоторую нестабильность в налоговое законодательство и затрудняет работу аппарата налоговых и других финансовых служб. В налоговой политике Грузии отмечается тенденция снижения налогообложения прибыли (бизнеса) при росте налогообложения потребителя. Все еще остается низким уровень налоговых поступлений. Их доля в объеме ВВП в лучшем случае достигают 8-10 %. Необходимы также усилия к сокращению теневой экономики, так как в Грузии доля уводимой от налогообложения продукции и услуг по отношению к ВВП оценивается почти в 40 %.

[править] Показатели

Доля налоговых поступлений в ВНП Грузии (%):

- 1996 год — 10,8

- 1997 год — 13,0

- 1998 год — 13,3

- 1999 год — 14,4

- 2000 год — 13,6

[править] Налоговое администрирование

Грузинские бизнесмены заявляют, что хотя номинально ставки налогообложения в стране невысоки, они зачастую страдают от «параллельного сбора налогов» — неожиданных проверок налоговой полицией, накладывающей драконовские штрафы за мелкие, по словам бизнесменов, нарушения. Грузинский филиал «Transparency International» назвал эту практику «налоговым терроризмом». [2]

В докладе Всемирного банка, подготовленного в 2009 года, говорилось: «Бизнесмены, работающие во всех секторах экономики [Грузии], считают, что налоговые органы действуют чересчур агрессивно, налагая штрафы на те компании, что изо всех сил стараются соблюдать закон; кроме того, они слишком медленно рассматривают апелляции и выплачивают положенные вычеты по НДС». [3]

[править] Прочее

По итогам 2009 года крупнейшим налогоплательщиком Грузии является Грузинская железная дорога, находящаяся в госсобственности и в основном занимающаяся транзитом нефти и нефтепродуктов из Азербайджана, Казахстана и Туркмении к портам Чёрного моря. [4] [5] [6]

По мнению Дэвида Ли, председателя Американской торговой палаты в Грузии и генерального директор крупнейшего частного налогоплательщика в стране — телекоммуникационной компании «MagtiCom», в налоговой системе Грузии воцарились произвол и непредсказуемость. Например, с 1 сентября 2010 года для компаний мобильной связи был введён новый акцизный сбор, составляющий 10 % их совокупного дохода. Ли назвал этот шаг беспрецедентным, отметив, что он стал особенно болезненным для менеджмента и акционеров, поскольку пришелся на середину финансового года, когда все бизнес-планы уже свёрстаны. [7]