Золотое сечение в бизнесе

«Золотое сечение» в экономике – что это?

Несколько слов о «золотом сечении» в традиционном смысле

Считается, что если отрезок разделить на части таким образом, что меньшая его часть будет относиться к большей, как бОльшая – к целому отрезку, то такое разделение дает пропорцию 1/1,618, которую древние греки, позаимствовав ее у еще более древних египтян, назвали «золотым сечением». И что многие архитектурные сооружения – соотношения контуров строений, соотношение между их ключевыми элементами — начиная с египетских пирамид и кончая теоретическими построениями Ле Корбюзье — основывались на этой пропорции.

Ей же соответствуют числа Фибоначчи, спираль которого дает развернутую геометрическую иллюстрацию этой пропорции.

Более того, размеры человеческого тела (от подошв до пупка, от пупка до головы, от головы до пальцев поднятой руки), начиная от идеальных пропорций, увиденных в Средневековье (витрувианский человек и проч.), и кончая антропометрическими измерения населения СССР, довольно-таки близки к этой пропорции.

А если добавить, что подобные фигуры обнаружены в совершенно разнородных биологических объектах: раковинах моллюсков, расположении семян в подсолнухе и в кедровых шишках, то понятно почему иррациональное число, начинающееся как 1,618 объявлялось «божественным» — его следы прослеживаются даже в форме галактик, тяготеющих к спирали Фибоначчи!

С учетом всех перечисленных примеров, можно предполагать:

- мы имеем дело с поистине «большими данными»,

- даже в первом приближении они указывают на некую, если не всеобщность, то необыкновенно широкое распространение «золотого сечения» и близких к нему значений.

В экономике

Широко известны и интенсивно используется диаграммы Лоренца для визуализации доходов населения. Эти мощный макроэкономический инструмент с разнообразными вариациями и уточнениями (децильный коэффициент, индекс Джини) используются в статистике для социально-экономического сопоставления стран и их особенностей и могут быть обоснованием для принятия больших политических и бюджетных решений в области налогообложения, здравоохранения, выработки планов развития стран и регионов.

И хотя в нормальном бытовом сознании доходы и расходы связаны между собой накрепко, в Гугле это не так… Поразительно, но найти связь диаграмм Лоренца с распределением расходов мне удалось только у двух российских авторов (буду признателен, если кто-то знает подобные работы как в русском, так и англоязычном секторе интернета).

Первая — диссертация Т. М. Буевой. Диссертация была посвящена, в частности, оптимизации расходов на марийских птицефабриках.

Другой автор, В.В. Матохин (взаимные ссылки авторов имеются), подходит к делу более масштабно. Матохин, физик по исходному образованию, занимается статистической обработкой данных, используемых при принятии управленческих решений, а также оценкой адаптивности и управляемости компаний.

Концепция и примеры, приводимые ниже, почерпнуты из работ В. Матохина и его коллег (Матохин, 1995), (Antoniou и др., 2002), (Крянев, и др., 1998), (Матохин и др. 2018). В связи с этим следует добавить, что возможные ошибки в интерпретации их работ являются исключительной собственностью автора этих строк и не могут быть приписаны исходным академическим текстам.

Неожиданное постоянство

Отраженное на ниже представленных графиках.

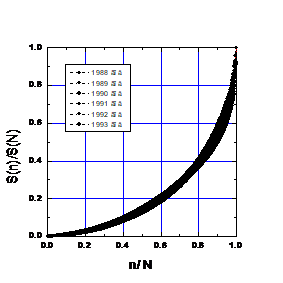

1. Распределение грантов по конкурсу научно-технических работ по Государственной программе “Высокотемпературная сверхпроводимость”. (Матохин, 1995)

Рис.1. Пропорции в ежегодном распределении средств по проектам в 1988-1994 гг..

Основные характеристики ежегодных распределений приведены в Табл.3, где SN — ежегодная сумма распределяемых средств (в млн. руб.), а N — число финансируемых проектов. С учетом того, что за эти годы менялся персональный состав жюри конкурса, бюджет конкурса и даже масштаб денег (до реформы 1991-го года и после), стабильность реальных кривых во времени поразительна. Черная полоса на графике составлена из экспериментальных точек.

| 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | ||

| S | 273 | 362 | 432 | 553 | 345 | 353 | 253 | X |

| Sn | 143.1 | 137.6 | 136.9 | 411.2 | 109.4 | 920 | 977 | Y |

2. Кривая расходов, связанных с продажами товарных запасов (Котляр, 1989)

Рис.2

3. Тарифная сетка жалований чинам

В качестве примера для построения диаграммы взяты данные из документа «Ведомость: сколько каким чинам по штатам обыкновенного годового жалования в год иметь положено» (Суворов, 2014)(«Наука побеждать»).

| Чин | Жалование (руб.) |

| Полковник | 585 |

| Подполковник | 351 |

| Майор Пример | 292 |

| Майор Секунд | 243 |

| Квартермистр | 117 |

| Адъютант | 117 |

| Комиссар | 98 |

| . | . |

4. Осредненный рабочий график американского менеджера среднего звена (Mintzberg, 1973)

Рис.4

Приведенные нормированные графики позволяют предполагать, что в иллюстрируемых ими хозяйственных активностях имеется общая закономерность. При радикальном различии по конкретике хозяйственной деятельности, по ее месту и времени, весьма вероятно, что сходство графиков продиктовано неким фундаментальным условием функционирования экономических систем. Не иначе, как за тысячелетия ведения хозяйственной деятельности на основании огромного числа проб и ошибок субъекты этой деятельности нащупали некоторую оптимальную стратегию распределения ресурсов. И интуитивно используют ее в текущей деятельности. Такое предположение хорошо согласуется с известным принципом Парето: 20% наших усилий дают 80% результатов. Здесь явно наблюдается нечто подобное. Приведенные графики выражают эмпирическую закономерность, которая в случае преобразования в диаграмму Лоренца с достаточной точностью описывается при показателе степени «альфа» равном 2. При этом показателе диаграмма Лоренца превращается в часть окружности.

Можно назвать эту, еще не имеющую устойчивого наименования характеристику, выживаемостью. По аналогии с выживаемостью в дикой природе, выживаемость хозяйственной системы определяется ее наработанным приспособлением к условиям социально-экономической среды и способностью адаптироваться к изменениям рыночных условий.

Это значит, что система, в которой распределение расходов близко к идеальному (при показателе степени «альфа», равном 2, или распределением расходов «по окружности»), имеет наибольшие шансы сохраниться в существующем виде. Примечательно, что в ряде случаев такое распределение определяет и наибольшую рентабельность предприятия. Например, здесь. Чем меньше коэффициент отклонения от идеального, тем выше рентабельность предприятия (Буева, 2002).

| Наименование хозяйства, района | Рентабель-ность (%) | Коэффициент отклонения | |

| 1 | ГУП п/ф «Волжская» Волжского р-она | 13,0 | 0,336 |

| 2 | СПК п/ф «Горномарийская» | 11,1 | 0,18 |

| 3 | УМСП с-з «Звениговский» | 33,7 | 0,068 |

| 4 | ЗАО «Марийское» Медведевского р-на | 7,5 | 0,195 |

| 5 | ОАО «Тепличное» Медведевского р-на | 16,3 | 0,107 |

| . | |||

| 47 | СПК (к-з) «Рассвет» Советского р-она | 3,2 | 0,303 |

| 48 | С-з «Броневик» Килемарского р-она | 14,2 | 0,117 |

| 49 | СПК СХА «Авангард» Моркинского р-она | 6,5 | 0,261 |

| 50 | СХА к-з им. Петрова Моркинского р-она | 22,5 | 0,135 |

Практические выводы

Планируя расходы, как компании, так и домохозяйства, полезно построить по ним кривую Лоренца и сверить ее с идеальной. Чем ближе ваша диаграмма будет к идеальной, тем вероятнее, что планируете правильно и что ваша деятельность будет успешна. Такая близость подтверждает, что ваши планы близки к опыту хозяйственной деятельности человечества, отложившемся в таких общепризнанным эмпирических закономерностях, как принцип Парето.

Однако можно предположить, что здесь речь идет о функционировании зрелой хозяйственной системы, ориентированной на рентабельность. Если же речь не идет о максимизации прибыли, а, например, о задаче модернизации компании или о принципиальном увеличении ее доли рынка, ваша кривая распределения расходов будет отходить от окружности.

Понятно, что и в случае старт-апа с его специфической экономикой диаграмма Лоренца, отвечающая наибольшей вероятности успеха, будет также отклоняться от окружности. Можно высказать гипотезу, что отклонения кривой распределения расходов внутрь окружности соответствует как повышенным рискам, так и пониженной адаптивности компании. Однако без опоры на большие статистические массивы по старт-апам (как успешным, так и неуспешным) обоснованные квалифицированные прогнозы вряд ли возможны.

По другой гипотезе, отклонение кривой распределения расходов от окружности наружу, может быть сигналом как чрезмерной зарегулированности управления, так и сигналом надвигающегося банкротства. Для проверки этой гипотезы так же необходима определенная эталонная база, которая, как и в случае старт-апов, вряд ли существует в открытом доступе.

Практика инвестиций. «Золотое сечение»

В современной деловой практике инвесторы и предприниматели при проектировании, анализе инвестиций, расширении бизнеса и управления капиталом пользуются различными методами и моделями расчета, построенных на четких формальных математических законах. Даже если касается такой трудно поддающейся для анализа и прогнозирования среды как рынки, (которые являются более иррациональными, чем вообще следуют какому-то логическому принципу), то и здесь методы вероятностной оценки также выдержаны в четкой научной последовательности.

Однако кроме строго научных и подтвержденных практикой способов управления капиталом и бизнес — процессами, существует ряд технологий, которые хотя и не признаны обладающими научной достоверностью, но, тем не менее, эффективность их использования также имеет свое вполне практическое доказательство.

В данной статье речь пойдет о так называемом «золотом сечении» или системе принципов, построенных на определенном соотношении частей целого, которое содержит понятие гармонии и совершенства. Формула «золотого сечения» используется не только в фармакологии, медицине, живописи, архитектуре, но и с не малым успехом применяется в некоторых видах бизнеса, в том числе в инвестировании на рынках ценных бумаг и трейдинге.

Законы Вселенной, «золотое сечение» и бизнес

С позиции научного определения золотое сечение как принцип соотношения частей целого любой системы (социальной, природной, экономической), дающий определенные совершенные свойства, подпадает под категорию если не псевдонаучных теорий, то, во всяком случае, к некоторой системе эмпирических знаний, т.е. полученных только опытным путем.

С другой стороны, пропорции «золотого сечения» были известны тысячи лет назад строителям египетских пирамид, создателям ирригационных систем Древней Шумеры и Вавилона, ученикам Авиценны, художникам и ученым эпохи Леонардо да Винчи и другим мыслителям и творцам прошлого.

Это соотношение также можно представить в виде математического числового ряда: 2/3,3/5, 5/8, где числа 2, 3, 5. 8.13 являются числами Фибоначчи или входящими в еще одну систему числового ряда, которая была определена в начале 13 века итальянским ученым и астрономом Фибоначчи. Таким образом, найденное универсальное соотношение частей целого 38% и 68% или 0.62 и есть то самое «золотое сечение», которое является определенным стандартом гармонии и совершенства.

Если использование такой пропорции в архитектуре или строительстве можно считать оправданным, то какое практическое значение «золотое сечение» может иметь, например, для бизнеса? Оказывается, что в некоторой степени это используется в мировой практике коммерческой и инвестиционной деятельности.

Например, практикой доказано, что наличие соотношения между элементами финансовой системы компании, например, ее частями, составляющими активы и пассивы, дает некоторые конкурентные преимущества на рынке, которые могут быть выражены через четыре элемента бизнес — модели коммерческого предприятия:

- отношение минимальной цены к максимальной, установленной на рынке, и имеет соотношение 0.62

- отношение цены на товар, при котором объем продаж минимален ко всему диапазону цен, равен 0.62

- соотношение объема продаж с торгом к объему продаже без торга также составляет соотношение 0.62

- отношение разности между максимальной ценой и ценой, обеспечивающих максимум продаж, ко всему возможному диапазону цен имеет соотношение 0.62

Кроме «золотого сечения» и чисел Фибоначчи, также имеет широкое применение такое понятие, как Паррето оптимальное соотношение, которое можно выразить через следующие формулировки, например: 20 % затраченных усилий дают 80% результата, 20% капитала, вложенного в бизнес, дают 80% прибыли, 20% штатного персонала приносят компании 80% дохода и т.п. Соотношение 20/80 хотя и не является в строгом смысле «золотым сечением», но по своим параметрам очень близко к нему.

Если же говорить об инвестировании, то модели построения эффективного инвестиционного портфеля во многом схожи с оптимальной пропорцией ценных бумаг того или иного класса, или ценных бумаг и валюты, драгоценных металлов и др. В частности, широкое применение «золотого сечения», а именно построение уровней Фибоначчи, нашло в торговле активами на биржевых торговых площадках.

К примеру, есть общая тенденция к увеличению цены на рынке, и цена на определенный актив возросла со 100 до 200 долларов, после чего начала падать. То ее падение, если исходить из чисел Фибоначчи, скорее всего закончится или вблизи отметки 176,4 (23,6% от предыдущего роста), или вблизи отметки 161,8 (38,2% от предыдущего роста), или вблизи отметки 150,0 (50% от предыдущего роста), или вблизи отметки 138,2 (61,8% от предыдущего роста).

Таким образом, уровни Фибоначчи стали одним из наиболее популярных инструментов технического анализа рынков: их стали использовать в торговле на бирже, сначала – для торговли ценными бумагами, а затем на рынках валюты и других биржевых и внебиржевых торговых площадках, на которых есть возможность представить движения цен в графической динамике.

Кстати, именно эта теория послужила развитию целого класса аналитических инструментов как, например, волновая теория Элиота, большие и малые экономические циклы Кондратьева, статистические модели расчета беты — портфеля и т.п. Для наглядности в качестве примера можно рассмотреть типичный случай того, как используется система «золотого сечения» в биржевой торговле.

Допустим, имеется на графике некоторого актива нисходящий тренд. На каких уровнях следует ожидать локальных отскоков цены и на каком уровне следует ожидать остановки снижения?

Для этого обычно строится сетка Фибоначчи, которую можно активировать с помощью специальной программы, имеющейся почти в каждой торговой системе, а можно это сделать и вручную на распечатанном графике.

Примечание. Для того чтобы научиться правильно и без ущерба своему торговому депозиту работать с техническими индикаторами, лучше всего получить практические уроки на бесплатных семинарах, которые в частности представляет Учебный Центр БиС -ТВ.

Началом построения сетки в данном случае служит точка начала движения цены вниз, т.е. уровень, когда цена была максимальной. Для ситуации растущего тренда система построения идентична, только началом сетки будет минимальная цена в начале растущего тренда.

Построив такую сетку на уровнях, которые близки к числам Фибоначчи, можно ожидать небольших отскоков на полученных уровнях, часто и используемых трейдерами либо для перезахода в «короткие» позиции, либо для работы в краткосрочном «лонге».

Как правило, такая система работает на любых периодах, однако надо понимать, что на сильно волатильном рынке, особенно когда он находится в состоянии неопределенности (в боковом движении), то уровни Фибоначчи перестают работать, и это следует обязательно иметь в виду.

Обычно такой инструмент хорошо использовать на относительно длительных трендовых движениях цены, что дает трейдерам и инвесторам определенные ориентиры для построения своей торговой стратегии.

Магические числа бизнеса

Книга Дэна Брауна «Код да Винчи» и одноименный фильм вызвали во всем мире шквал требований: «Не читать!», «Не смотреть!». В буре эмоций и страстей все же не затерялась книга Александра Ивануса (Институт проблем управления РАН) почти с таким же названием. В ней он призывает изучать и применять на практике «золотое сечение» Леонардо да Винчи и «числа Фибоначчи», ибо они лежат в основе построения гармоничного бизнеса.

Из частей слагается целое. И если они находятся в соотношении золотого сечения друг к другу и целому, то всегда проявляются гармония и совершенство. А кроме того, высокая степень надежности, структурности, функциональности и устойчивости.

Этими вопросами занимались ученые, художники, теоретики, практики. Так, в своих научных работах по управлению сложными системами академик Ивери Прангвишвили показал, что «устойчивость системы определяется отношениями значений меры порядка или беспорядка для соответствующих параметров по методу Фибоначчи или золотой пропорции».

Разработанная в ИПУ РАН концепция гармоничного менеджмента построена на принципе упорядоченности и согласованности всех составных частей системы между собой и с внешними факторами. Суть его сводится к тому, что необходимым условием наличия или начала процесса устойчивого эволюционного развития сложной рыночной социально-экономической системы является существование в ее структуре пропорций «золотого сечения».

Исследование и анализ деятельности за последние годы ряда российских производственно-коммерческих фирм позволили установить, что согласованность, стройность составных частей бизнеса, то есть порядок, в этих пропорциях значительно усиливают адаптационные качества компании и обеспечивают ее успешное и благополучное развитие.

Компании, которые уже применили метод системного управления бизнесом по технологии «золотого сечения», минимизировали затраты на 15—20%, увеличили производство и продажу товаров и услуг на 10—20, а также улучшили качество обслуживания труда на 10—15 и на 30% увеличили скорость оборачиваемости активов.

Отсутствие согласованности и стройности — беспорядок — приводит в лучшем случае к неэффективному использованию ресурсов, а в худшем — развалу бизнеса.

Финансы и рынки

Гармоничный менеджмент пока еще не оформился в привычные каноны классической теории управления, но использование принципа золотого сечения для анализа устойчивости макроэкономических, социальных, коммерческих и других структур дает интересные результаты.

Так, в финансовом менеджменте при взятии кредита в банке или оценке предприятия инвесторами в качестве норматива коэффициента срочной ликвидности (соотношение наиболее ликвидных текущих активов к текущим обязательствам) принимается значение 0,6—0,8.

Значение в пределах от 1,6 до 2 считается нормальным для такого показателя финансовой устойчивости, как финансовый рычаг (степень использования заемных средств и соответственно степень финансового риска, который рассчитывается делением активов на собственный капитал предприятия).

Как показывает практика, оптимальная структура затрат складывается из 50% производственной себестоимости, 30% расходов на реализацию и 20% административных затрат. Опять же «числа Фибоначчи» и соотношение «золотого сечения».

Анализ финансовых рынков как метод прогнозирования цен с помощью рассмотрения графиков движения рынков (цена, объем и открытые позиции) за предыдущий период времени во многом основывается на «золотом сечении». Многолетние наблюдения трейдеров показали, что в графике движения рынка наблюдается закономерность «чисел Фибоначчи».

Макроуровень

Достаточно интересные данные были получены некоторыми аналитиками и при использовании принципа «золотого сечения» для анализа устойчивости макроэкономических, социальных, коммерческих и других структур.

Так, если принять, что гармоничный рынок — система, в которой между ее составляющими содержится максимальное количество связей в пропорции «золотого сечения», то он будет оптимизирован по обеспечению устойчивости с минимальными затратами.

В экономике исходя из принципа «золотого сечения» основная доля — 61,82% — должна принадлежать производительной силе, то есть человеку. Доля государства (организации) — 38,2 % — это сумма всех налогов и других обязательных отчислений.

По степени важности налоги тоже должны образовывать «числовой ряд Фибоначчи», то есть 38,2% = 23,61%+14,59%, где 23,61% — основной налог (какой именно, решать Правительству). При этом 14,59% могут быть как одним каким-то налогом, так и группой, где 14,59% = 9,02%+5,57%. И так далее.

Взаимоотношения регионов с центром тоже должны строиться в пропорции: 61,8% собранных налогов остаются на местах, 38,2% идут в центр (региональный, федеральный).

Тот же принцип применяется и при внутрифирменных взаимодействиях: работнику — 61,8%, организации — 38,2%. Доход организации, ее управленческого аппарата 38,2% х (число работников)= 100%. Налогообложение с этих 100%: 61,8% — организации, 38,2% – сумма всех налогов.

Цена и объемы продаж

В устойчивом рынке 62% всего объема продаж осуществляется под кривой 1. Продажи под кривой 2 составляют 38%. При этом покупатель должен знать, что его претензии на снижение цены до уровня Ц3 обоснованны, и он может торговаться до логического конца. Продавец, уступая в цене с величины Ц2 до Ц3, выигрывает в объеме продаж.

При цене Ц0 объем продаж при торге минимален. Это должны учитывать компании, предоставляющие различного рода скидки, дисконтные карты, попадающие в область Ц0. При условии торга такая цена не выгодна ни продавцу, ни покупателю. Поэтому или скидки, или торг. Если торговаться, то скидки должны быть в окрестности Ц3.

Гармония в экономике — это ее максимальная эффективность и устойчивость, равновесие ее секторов: справедливое распределение доходов по составу населения, гармоничное отношение между налогами и доходами, разумное соотношение между отраслями производства, территориальным размещением производства и численности населения по стране.

Для компании «золотое сечение» определяет гармоничность ее рыночного окружения и внутренних составляющих — бизнес-процессов, штатного расписания, заработной платы, структуры финансово-экономических показателей и т.д. Именно за счет гармоничности возникает то новое свойство, которого раньше не было, но которое обеспечивает преимущества перед конкурентами. Как подчеркивает А. Иванус, в гармоничной компании резко возрастает иммунитет по отношению к внешним и внутренним разрушительным факторам. Да и сама вероятность негативных последствий возможных кризисов при этом резко падает.

История «золотого сечения»

Принято считать, что понятие о золотом делении ввел в научный обиход Пифагор (VI в. до н.э.). Но возможно, что свое знание деления он позаимствовал у египтян и вавилонян, так как оно присутствует в пропорциях пирамиды Хеопса, храмов, барельефов, предметов быта и украшений. Платон (427—347 гг. до н.э.) также знал о золотом делении. В фасаде древнегреческого храма Парфенона присутствуют золотые пропорции. Впервые золотое деление упоминается в «Началах» Евклида. Леонардо да Винчи производил сечения стереометрического тела, образованного правильными пятиугольниками, и каждый раз получал прямоугольники с отношениями сторон в золотом делении. По данным одних исследователей, он и дал этому делению название «золотое сечение». В других источниках говорится, что термин «золотое сечение» идет от Клавдия Птолемея — александрийского астронома, математика и географа. Он дал это название числу 0,618, убедившись в том, что рост человека правильного телосложения естественно делится именно в таком отношении. В Германии над теми же проблемами трудился Альбрехт Дюрер. Известен пропорциональный циркуль Дюрера. Астроном XVI в. Иоган Кеплер назвал «золотое сечение» одним из сокровищ геометрии, пропорцией, продолжающей саму себя. С историей «золотого сечения» связано имя итальянского математика, монаха Леонардо из Пизы, более известного под именем Фибоначчи (сын Боначчи). Он выстроил магический ряд чисел, известный как «ряд Фибоначчи».

Стратегия торговли Фибоначчи – золотое сечение трейдинга

Популярная и проверенная стратегия торговли Фибоначчи основанная на “волшебных” уровнях Фибоначчи. Как много веков назад, великий математик вывел формулу золотого сечения и при чем тут Форекс? Изучаем уровни фибоначчи и учимся торговать, на основе 4 цифр.

Математический подход

Математика является неотъемлемой частью трейдинга на рынках Форекс. И дело здесь не только в том, что успешному трейдеру необходимо считать собственную прибыль. Дело еще и в математических законах, которым подчиняется торговля. В трейдерской среде горячи споры о том, чему же все-таки обязана цена за тот или иной скачок котировок. Одна сторона утверждает, что дело заключается в человеческой природе массы людей, стоящих за покупками и продажами, тем самым образуя рынок. Другие утверждают, что рыночные отношения это одно, а непосредственное движение котировок обусловлено математическими законами. В которые подпадают и экономические принципы о спросе и предложении, на которых и основан весь процесс мировой торговли. Истина, как это часто бывает, где-то посередине.

Тем не менее, ни одна из спорящих сторон не имеет права отрицать колоссальное влияние математики как таковой на торговые процессы во всем мире в целом, и на рынках Форекс в частности. Причем задействована здесь не только арифметика подсчет цифр. Но также и геометрия, в роли графического отображения всех процессов. И высшая математика, объясняющая многие процессы рынка со стороны теории игр и вероятности. Такое плотное переплетение всего образует сотни тысяч математических задач в минуту, разгадывание которых ложится на плечи трейдеров. И главным результатом должна стать итоговая прибыль.

Загадка Леонардо

Одним из великих математиков, оказавших большое техническое и культурное влияние на среду рынков Форекс, стал средневековый математик Леонардо Фибоначчи. За его авторством была сформулирована последовательность чисел 0, 1, 1, 2, 3, 5, 8, 13, 21, 34 и далее. Примечательность данного ряда состоит в том, что любое число из данного последовательности равно сумме предыдущих двух чисел. А после деления каждого числа из последовательности на число предыдущее получится соотношение равное — 1,618. Это наблюдение получило известность как “Золотое сечение”. А само название стало нарицательным для многих объектов человеческой жизнедеятельности, представляющих собой максимально приближенный к идеалу сплав положительных характеристик.

Неудивительно, что в честь одного из величайших математиков своего времени, была назван один из самых популярных и доходных индикаторов мира Форекс – уровни Фибоначчи. Который является основным элементом прекрасной торговой стратегии, регулярно получающей массу положительных отзывов и обрастающей новыми последователями.

Является ли стратегия торговли по уровням Фибоначчи тем самым золотым сечением? Попробуем разобраться.

“Золотое сечение” трейдера

Стратегия торговли по уровням Фибоначчи представляет собой ориентированную торговую модель, в основу которой ложится популярнейший индикатор – уровни Фибоначчи. Подобный подход приносит стабильную прибыль и хоть и не лишен минусов, но в умелых руках превращается в настоящий и уверенный источник дохода. Для того, чтобы приступить к реализации данной тактики, нам необходимо поближе познакомиться с инструментом – одноименным индикатором.

Среди имеющихся уровней, наша модель требует использования только четырех из них.

23,6 %, 38,2 %, 50,0 %, 61,8 % – это то, что называется основой уровней “Фибо”. Их мы и задействуем.

Дальнейшая специфика использования доступна для понимания не только опытных трейдеров, но и вполне подходит для новичков. Опять таки, дело в индивидуальном уровне. Если вам что-то не понятно, не поленитесь обратиться в интернет – поисковик за порцией более доступных и понятных объяснений. Умение раскрывать потенциал и получать больше информации и является теми факторами, что отличают успешного и прогрессирующего новичка от того, кто сливает очередной депозит.

Сетка Фибоначчи

Следующим нашим шагом будет построение сетки уровней в торговой платформе. Открываем MetaTrader4 и ищем там рисование линий Фибоначчи. В англоязычной версии программного обеспечения этот объект может называться просто Fibo, или Fibonacchi Levels. Ищем на графике цен сильное и направленное движение. Затем мы растягиваем сетку, используя для этого цены закрытия свечей, при использовании долгосрочных таймфреймов. Сетку Фибо необходимо растягивать начав от той точки, откуда началось импульсное движение цены до отметки, на которой сформировался локальный экстремум данного направленного движения. Под импульсным понимается целенаправленное мощное продвижение котировок.

Вышеуказанные уровни в 23,6 %, 38.2 %, 50,0 %, 61.8 % будут для нас самыми значимыми. Это самые распространенные в построении многих торговцев значения, и мы не будем обходить их стороной, а воспользуемся наработками коллег.

Охотимся за золотом

Переходим к непосредственной торговле. Здесь важно выбрать подходящую валютную пару. Самой распространенной из них является GBP/USD. Именно на этом активе чаще всего происходит отскок на нашем показателе в 23,6 процента. Отдавая предпочтение стабильному заработку, вам стоит рассмотреть модель консервативного поведения, согласно которой лучше всего открываться на отскок от уровня именно 38,2 % с фиксацией прибыли на уровне 23,6 %. Многие опытные трейдеру используя стратегии родственные нашей, проводят свои сделки от отметки в 38,2 %.

Часто продолжение движения после отскока от уровня 38,2% не заканчивается и дальше уровня 23,6 %, поэтому у нас остается возможность увеличивать нашу цель. Ставить момент фиксации прибыли, так называемый “тейк-профит” в этом случае можно либо на отметке 23,6 %, либо на нулевом показателе. Не стесняйтесь вести себя скромно и взять прибыль на уровне 23,6 %. Долго в рынке находиться не стоит. Помните, что риски коррелирует со временем открытой позиции. Во всех открываемых сделках показатель потенциальных убытков — стоп-лосс рекомендовано располагать за отметку 61.8 %.

Краткий вывод

Индикатор, названный в честь великого математика отлично проявляет себя на всех временных интервалах, но наиболее прибыльное использование замечается при работе с часовыми и 4-х часовыми графиками. В данном случае отведенное время на исполнение приказа невелико, так как вероятность неприятных новостей тоже крайне мала. Значимые процентные отметки Фибо при использовании их на дневных и недельных графиках Форекс-рынков помогут трейдеру определять потенциальные участки окончания корректировочных накатов. Большое количество опытнейших трейдеров формулируют свои личные стратегии на основе показателей Фибоначчи. Высокий процент точности и четкости сигналов может быть увеличен за счет сочетания с другими торговыми инструментами, например, с индикаторами типа MACD или RSI. Данные мероприятия существенно увеличивают общую доходность всего предприятия, а вкупе с личным опытом трейдера, его знаниями и разработанной интуицией, комбинация и вовсе может оказать взрывное воздействие на рост вашего депозита.

«Золотое сечение» в бизнесе

Ромашкина Татьяна

Генеральный директор ООО «Руны» , магистр финансового менеджмента

Сегодня экономика Россия переживает периоды реорганизаций, слияний и поглощений. Основной задачей в этих условиях является рост стоимости бизнеса.

Концепция стоимости бизнеса бессмысленна и бесполезна, если стоимость нельзя измерить. Именно сейчас, когда страна начала выходить из кризиса, а фондовый рынок постепенно оживает, важно понимать, создают ли добавленную стоимость большинство компаний, составляющих фундамент реальной экономики.

По данным аналитиков, за 2001-2002 гг. российский фондовый рынок активизировался. В течение 2002 г. был завершен процесс слияния телекоммуникационных компаний. Сегодня на фондовом рынке представлены семь региональных компаний связи. Конечно, рано пока делать выводы, что это даст нам в результате. В этой статье мне бы хотелось на примере Южной телекоммуникационной компании, входящей в холдинг «Связьинвест», проанализировать сложившуюся ситуацию, прокомментировать возможные риски, связанные с влиянием человеческого фактора на изменение стоимости компании.

Для анализа были использованы два метода: традиционный подход к вопросу реорганизации и получению окончательного результата и собственный подход к этому же вопросу по методу «Золотое сечение» (авторское свидетельство ?5596 от 20 мая 2002 г.). Этот метод основан на математической модели с использованием «золотых» пропорций и позволяет просчитать влияние человеческого фактора на планируемый результат.

Величина Е — потенциал компании, т. е. сумма способностей каждого индивидуума удерживать и наращивать определенное количество материальных благ. Коэффициент К — корректирующий коэффициент. Он выводится на основе математических расчетов, построенных по принципу отрезка с «золотыми» пропорциями.

Закон «Золотого сечения»

Максимальная выручка компании в год равна корню кубическому из произведения 1/3 потенциала организации и квадрата ее активов, скорректированного на коэффициент.

Закон выводится на основе математических расчетов, построенных по принципу отрезка с «золотыми» пропорциями, формулы объема пирамиды и «золотого» треугольника Пифагора.

Традиционный подход. Выбор ОАО «ЮТК» в качестве базового общества продиктован рядом факторов, таких как рыночные позиции акций ОАО «ЮТК», экономические результаты деятельности общества, технологические критерии, внутренняя структура и кадровый потенциал, геополитическое положение.

Коэффициенты обмена акций были выработаны на основе анализа с использованием ряда методологий:

анализ цен акций на организованном рынке ценных бумаг; сравнение с сопоставимыми компаниями; анализ дисконтированных потоков денежных средств; анализ стоимости чистых активов.

При определении коэффициентов обмена акций, помимо рыночных индикаторов цен, учитываются также и факторы, характеризующие стоимость бизнеса и стоимость активов общества. В результате на момент реорганизации текущая рыночная капитализация составляла 217 млн долл., расчетная 231 млн долл. На 1 июня 2003 г. — 237 млн долл. Рост стоимости компании составил 9%. Исходные данные для расчетов по обоим методам приведены в таблице.

Финансовый анализ, построенный на основе метода «Золотое сечение», дает нам возможность посмотреть на те же самые аспекты с иной точки, именно с точки зрения влияния человеческого фактора, иными словами, с позиции внутреннего состояния компании, а не внешнего.

Анализ включает в себя две составляющие:

глубокую диагностику всех экономических показателей компании; экспресс-диагностику, где используются только два показателя компании — ее активы по учетной и рыночной стоимости и выручка, которую компания получила в течение анализируемого периода.

Для сравнения с традиционными методами оценки стоимости компании в данном случае был использован метод экспресс-диагностики «Золотое сечение».

В 2002 г., к моменту присоединения всех компаний к ОАО «ЮТК», картина выглядела следующим образом (см. рис. 1-4): ОАО «ЮТК» (ОАО «Кубань-электросвязь») стабильно укрепилось в «золотых» пропорциях, ОАО «Ростовэлектросвязь» от них отдалилось и к нему присоединились ОАО «Волгоградэлектросвязь» и ОАО «Севосетинэлектросвязь». Вновь созданная компания ОАО «ЮТК» после реорганизации сбалансировала все потенциалы и находится в спектре «золотых» пропорций на протяжении всего анализируемого периода. Что показывают нам эти числовые характеристики? Те компании, чей потенциал слишком отдален от единицы в сторону увеличения, имеют «больные активы». Это означает, что принятие управленческих решений сводится к постоянному росту выручки, но в дальнейшем эта выручка не используется для расширения и укрепления активов. Для того чтобы установить, какая конкретно область активов ослаблена, необходим более глубокий анализ, и метод «Золотое сечение» позволяет его проделать. Те компании, чей пот!

енциал слишком отдален от единицы в сторону уменьшения, имеют «больной потенциал». Это означает, что сотрудники компании не способны обработать по тем или иным причинам имеющиеся в их распоряжении активы, т.е. нет должной отдачи. Ярким представителем этой категории, как показывает анализ, является ОАО «Электросвязь» Республики Адыгея. В таблице представлены три крупные компании, которые на момент реструктуризации котировались на РТС и имели высокую рыночную стоимость. Это ОАО «ЮТК», ОАО «Ростовэлектросвязь» и ОАО «Волгоградэлектросвязь». Здесь анализируются два показателя: потенциал, рассчитанный по методу «Золотое сечение», в течение 1999-2002 гг. и рыночная стоимость компании. (Для расчета активы компании взяты по учетной стоимости.)

У всех трех компаний прослеживается одна и та же картина, а именно: изменение рыночной стоимости компании повторяет изменение ее потенциала. Поэтому можно сделать предположение, что при нахождении компании в параметрах «золотых» пропорций, возможно предсказать реакцию внешней среды на принимаемые управленческие решения. Кроме того, если бы в момент реструктуризации было бы учтено влияние человеческого фактора, то выручка «ЮТК» составила бы 12 246 млн руб., что выше прогнозируемой выручки 2003 г. на 5%.

Итак, в ходе анализа становится очевидным, что персонал со своим потенциалом сп0особен улучшать планируемый результат или, наоборот, ухудшать его. Также предполагается, что использование этого метода дает возможность управлять ценностью своего бизнеса, предположить влияние внешней среды на принимаемые управленческие решения, а также выстраивать такую систему управления, которая дает возможность стабильно и устойчиво развивать компанию. В работе приведены примеры использования метода «Золотое сечение» в области телекоммуникаций, в частности ОАО «ЮТК», но надо отметить, что метод применим к любой отрасли и в целом к экономике страны. Его внедрение позволяет решить такие задачи, как:

стабильное развитие организации; делегирование ответственности сотрудникам, повышение ответственности за результат; рациональное использование времени топ-менеджеров и получение при этом максимального результата; оздоровление психологического климата компании.

Изменения, которые при этом начнут происходить в организациях, повлекут за собой рост экономического потенциала страны, повышение уровня жизни россиян, оздоровление психологической обстановки в стране, улучшение экологии жизненного пространства.

«Деловая Россия» за безопасность бизнеса

Под таким названием прошла недавно конференция в Москве, участники которой пришли к выводу, что современный бизнес только тогда чего-нибудь стоит, когда он умеет защищаться. В ней наряду с активистами «Деловой России» приняли участие профессионалы детективно-охранной деятельности, представители законодательной и исполнительной властей, сотрудники МВД, специалисты по human resources.

Особую остроту проблеме придает осознание обществом необходимости устойчивого развития экономики страны и постановка Президентом России задачи удвоения ВВП. Докладом исполняющего обязанности председателя организации Валерия Фадеева «Кто и как обеспечит экономический рост в России» был задан содержательный уровень дискуссии. Российский бизнес, отмечали выступавшие, подвержен политическим и прочим «нерыночным» рискам. Депутат Государственной думы Иван Грачев объясняет политические риски и неуспех экономических реформ отсутствием в стране «отчетливой правой партии». Безопасность бизнеса имеет и социальный аспект, утверждает один из докладчиков, президент охранно-детективной лиги «Август» Александр Кириенков.

Между тем участники «Деловой России» находят внутренние резервы безопасности. «Безусловно, надо улучшать законы, добиваться совершенства правоприменительной практики, развивать страхование и новые технологии, но сегодня результат дадут только конкретные действия самого бизнес-сообщества, например объединение предпринимателей. Им необходимо чувство локтя, которое дает уверенность в своих силах и помогает защитить бизнес», — считает руководитель Исполкома организации, председатель Московского городского отделения Андрей Морозов, по инициативе которого была подготовлена и проведена конференция.

Как заработать на законах Вселенной

О том, как магические числа Фибоначчи, успевшие засветиться почти везде, обрабатывают российский индекс

Начиная с будущего номера мы планируем завести в D’ постоянный раздел, посвященный техническому анализу российского рынка. Отчасти с этой идеей связано то, что мы уделили много внимания теории теханализа в настоящем выпуске журнала. Темой номера стала статья про свечной анализ, в которой мы представили статистику по успешности свечных паттернов. В этом материале мы расскажем о методе прогнозирования движения цены, основанном на числах Фибоначчи, и проанализируем с его помощью движения российского индекса ММВБ. В отличие от данных первой статьи, представленные ниже результаты нельзя считать надежными с точки зрения статистики, однако идея продемонстрировать с помощью небольшого исследования, как работают загадочные числа на российском рынке, показалась нам интересной, а результаты оказались любопытными.

Пирамиды, цветы, геометры и кролики

Числа Фибоначчи — это элементы числовой последовательности (0, 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144), в которой каждое последующее число равно сумме двух предыдущих. Числовой ряд имеет интересные особенности. Так, результат деления любого числа Фибоначчи на предшествующее ему колеблется около иppационального значения 1,618…, через раз то превосходя, то не достигая его. В алгебре это число обозначается греческой буквой фи (Ф = 1,618). При делении любого члена последовательности на следующие за ним получается величина, обратная Ф, — 0,618. Квадрат любого числа Фибоначчи равен произведению предшествующего и последующего элементов, плюс или минус 1. Кроме того, числа Фибоначчи описывают ряд природных явлений — например, элементы последовательности совпадают с числом лепестков некоторых цветов.

Особенности соотношения чисел Фибоначчи (1,618) известны давно. Первое письменное упоминание о нем встречается в «Началах» Евклида: чтобы построить правильный пятиугольник, греческому математику пришлось разделить отрезок так, чтобы деление большей его части на меньшую принимало значение 1,618. Впоследствии это соотношение было названо «золотым сечением». Греческие архитекторы и скульпторы также применяли «золотое сечение» в своих работах. Однако сама пропорция, по всей видимости, была хорошо известна еще до античности, в соответствии с ней были построены египетские и мексиканские пирамиды.

В XII веке последовательность была исследована Леонардо Пизанским, известным как Фибоначчи. Интересно, что он пришел к ней, наблюдая, как размножаются кролики: последовательность, согласно мысли Фибоначчи, описывает идеализированный случай развития популяции этих плодовитых животных. Логического объяснения тому, почему математические закономерности, связанные с числами Фибоначчи, проявляются в столь разных областях, нет. Факт в том, что свойствами вездесущего закона природы на протяжении тысячелетий пользуются архитекторы, математики, естествоиспытатели и художники. В XX веке волна Фибоначчи докатилась до фондовых рынков.

Как заработать на законе Вселенной

Использование чисел Фибоначчи в трейдинге связано с волновой теорией Эллиота, разработанной самим Эллиотом в 30-х годах XX века. Суть теории заключается в предположении, что движения на рынке развиваются циклически и есть форма, описывающая основной цикл: пять волн по тренду, три волны против тренда — всего восемь волн. Помимо этой формы Эллиот, пытаясь учесть в своей теории все рыночные движения, предложил еще несколько, которые встречаются реже. В какой-то момент исследователь рынка обнаружил в основе своих открытий универсальный природный закон, связанный с числами Фибоначчи: колебания соотношений около значения 1,618 используются для определения пропорций построения волн. Однако главным для американского финансиста остался «закон волн», который он развил до обширной теории поведения всего человеческого общества: его финальный труд, опубликованный в 1946 году, был озаглавлен «Закон природы — секрет Вселенной».

Предложенная Эллиотом модель из восьми волн действительно хорошо описывает развитие рыночных циклов: ее можно выделить на истории любого финансового инструмента. Также хорошо работают правила: третья волна в норме самая длинная, а в любом коррекционном рыночном цикле имеют место не менее трех волн. Однако предсказательное значение теории Эллиота вызывает сомнения, потому что волны, которые легко прослеживаются на исторических данных, бывает трудно точно выделить до тех пор, пока тренд не закончится и не случится коррекция.

В 1993 году Роберт Фишер опубликовал книгу «Последовательность Фибоначчи: приложения и стратегии для трейдеров», в которой, отталкиваясь от исследований Эллиота, представил основные методы использования математических свойств последовательности Фибоначчи при анализе финансовых рынков. Фишер предложил ценовой анализ коррекционных уровней, временной анализ, выделяющий ключевые дни, когда цены могут достигнуть намеченной цели, и объединил цену и время с помощью графического метода, использующего в качестве инструмента логарифмическую спираль. Так в мире трейдинга появился эксперт по Фибоначчи, а в программах теханализа появились инструменты, позволяющие проводить анализ, предложенный Фишером.

Пилим индекс пополам

Наиболее pаспpостpаненным способом использования Фибоначчи при анализе рынков является выражение величины коppекции в процентах от величины предшествующего движения. На основании соотношений последовательности Фибоначчи выделяются три важных процентных величины, описывающие возможную глубину коррекции: 38% — результат деления 0,618 на 1,618, 50% — пpеобpазованное соотношение 1,000, 62% — результат деления 1,0 на 1,618. Мы посмотрели, как работают эти коррекционные уровни на истории индекса ММВБ с недельным таймфреймом и попытались спрогнозировать значения, к которым может вернуться индекс в ходе текущего нисходящего движения, описав движения индекса с помощью восьмиволновой формы Эллиота. Графический анализ был сделан в программе Wealth-Lab 5.6, для расчета уровней Фибоначчи использовались точные значения минимумов и максимумов описываемых трендов.

На графиках 1–3 представлен анализ коррекционных движений к пяти трендам, выделенных на российском рынке с конца 2004 года. Как видно, во всех пяти случаях максимальные значения коррекций совпадают с 50-процентным уровнем Фибоначчи. Точность совпадений можно оценить по числовым данным, представленным под графиками: на наш взгляд она является достаточно высокой. В одном случае ( см. график 1 ) индекс не коснулся 50-процентного уровня Фибоначчи, остановившись выше последнего на 13 пунктов (около 1,1% от изменения цены в течение тренда). В остальных случаях 50-процентные уровни были достигнуты, значения их «проколов» колеблются от 33 до 0 пунктов. Особенно точно рынок лег на уровень Фибоначчи в ходе текущего снижения: коррекция к восходящему тренду с июля 2009-го по апрель 2010 года ( см. график 3, красная линия ) составила 50% пункт в пункт.

Судя по графику, уровень 38,2% образует вокруг себя зоны скопления цен, на нем разворачивается основная борьба между «быками» и «медведями». На уровне 50%, напротив, рынок не задерживается подолгу, затрагивая его вскользь: в четырех из пяти случаев он задевается длинной свечной тенью. При этом ниже 50% на недельном графике индекса ММВБ рынок не корректируется. Исключением может быть падение с июня по декабрь 2008 года ( см. график 4 ), если считать его коррекцией к восходящему тренду с ноября 2004-го по май 2008 года: падение останавливается на уровнях, где зарождался растущий тренд, то есть коррекция составила около 100%.

Движение индекса ММВБ с декабря 2008-го по апрель 2010 года можно описать в виде пяти волн на восходящем тренде ( см. график 5 ), за которыми, согласно модели Эллиота, должны последовать три коррекционные волны. Если рассматривать текущее снижение индекса как коррекцию к этому тренду, то стоит отметить, что целевые коррекционные уровни еще не достигнуты: уровень 38,2% находится в районе 1144 пунктов, уровень 50% — 1021 пункт по индексу ММВБ. Таким образом, с технической точки зрения рынок может оказаться на уровнях, расположенных значительно ниже текущих. Это не значит, что он непременно там окажется, но если нисходящий тренд продолжится, то обратить внимание на обозначенные выше уровни было бы нелишним.

Основной вывод, который напрашивается в результате исследования, сводится к тому, что 50-процентный уровень коррекции по Фибоначчи можно считать надежным. На графике российского индекса с недельным таймфреймом за 50-процентной коррекцией во всех случаях, кроме обвала 2008 года, следовало движение в сторону основного тренда. В то же время можно заметить стремление рынка коснуться этого уровня перед тем, как закончить коррекцию. Во всех описываемых ситуациях коррекционное движение, сформировав скопление цен на уровне 38,2%, не заканчивалось на нем, формируя шипы к 50%. Максимальный «прокол» уровня 50% по Фибоначчи составил 33 пункта при значении индекса 885 пунктов. Все это говорит о том, что, если 50-процентный уровень по Фибоначчи достигнут, можно вставать в позицию в сторону основного тренда с небольшим стоп-лоссом. Судя по графикам, этот подход себя оправдывает.