Расчет зарплаты к выдаче

Расчет и начисление заработной платы работникам — порядок

- Какими бывают виды заработной платы?

- Как начисляется зарплата при повременной оплате труда?

- Расчет зарплаты при сдельной системе оплаты труда: нюансы

- Расчет зарплаты в командировке: нюансы

- Командировка в выходные дни: как считается зарплата

- Расчет зарплаты и налогообложение в 2021 году

- Итоги

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2021 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Узнать больше о применении различных схем оплаты труда на предприятии вы можете в статье «Расчет зарплаты работникам — порядок и формула».

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2021 году считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2021 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Как рассчитать зарплату

Разбираемся с заработной платой. Когда ее надо платить и как правильно рассчитывать, каким должен быть аванс и как начислить НДФЛ. На эти вопросы ответили эксперты системы Контур.Экстерн .

Как часто начислять и выплачивать зарплату

Размер зарплаты — это сумма, которую человек заработал за конкретный месяц. В основном зарплату начисляют по окончании каждого месяца. А вот выплачивать зарплату нужно не реже чем раз в полмесяца (ст. 136 ТК РФ). Для этого сумму за месяц разбивают на две части. Первую выдают сотрудникам до окончания месяца, то есть авансом. Вторую часть — после окончания месяца, когда будет известен итоговый размер зарплаты.

Работодатель вправе утвердить свои даты выдачи аванса и зарплаты. Например, можно перечислять аванс 25-го числа каждого месяца, а зарплату — 10-го числа месяца, который идет за отработанным. Главное выплатить деньги не позднее 15-ти календарных дней с даты окончания периода, за который они начислены. А еще важно зафиксировать даты выдачи аванса и зарплаты в приказе директора или в другом внутреннем документе и четко соблюдать их. Если день выплаты аванса или зарплаты выпадает на выходной или праздник, то деньги необходимо перечислить накануне.

Каким должен быть аванс и как его рассчитывать

Размер аванса работодатель может установить сам. Чтобы его рассчитать, обычно месячный заработок сотрудника умножают на 40 %, можно также на 30% или на 50%.

Другой способ — вычислить точную сумму зарплаты за фактически отработанную первую половину месяца.

Какая информация нужна для начисления зарплаты

Чтобы рассчитать зарплату работника за прошедший месяц, нужно знать:

- размер оклада сотрудника или его тарифную ставку;

- какая система оплаты труда установлена для сотрудника — повременная или сдельная;

- сколько времени отработал сотрудник в течение месяца при повременной системе оплаты. Если система оплаты сдельная, то в каком объеме сотрудник произвел продукции или оказал услуг.

- Для вновь принятого сотрудника также надо знать дату, с которой он приступил к работе. А по уволенному сотруднику — дату, с которой он прекратил работу.

Как рассчитать зарплату при окладной системе оплаты труда

При окладной системе работник получает оклад — фиксированную сумму денег за отработанный месяц. Если месяц отработан не полностью, то выплачивается часть оклада, пропорциональная фактически отработанному времени.

Оклад администратора Алены составляет 45 000 рублей.

Ноябрь она отработала не полностью: с 12 по 18 число Алена была в отпуске, а с 27 по 30 ноября брала больничный.

По табелю учета рабочего времени сотрудник находился на службе 12 рабочих дней. Всего в ноябре 21 рабочий день. Таким образом, зарплата Алены за ноябрь, не считая отпускных и пособия по болезни, составила 25 714 рублей (45 000 / 21×12).

Как рассчитать зарплату при тарифной системе оплаты труда

При тарифной системе оплаты труда работнику оплачивают количество фактически отработанных часов или дней, исходя из тарифа. За работу ночью — с 10 вечера до 6 утра — полагается доплата минимум 20 %. А если смена пришлась на праздничный день, то оплата должна быть как минимум в двойном размере.

Для официанта Максима установлена тарифная ставка 300 рублей в час.

В феврале он отработал 7 смен по 24 часа. То есть по факту 168 часов, из них 56 часов — в ночное время.

- Умножим 168 часов на 300 рублей, получим 50 400.

- Умножим 56 часов на 300 рублей и на 20%, и получим 3360.

- Сложим 50 400 и 3360.

Итак, зарплата Максима за февраль составила 53 760 рублей.

Как начислить налог на доходы физических лиц

Компании и предприниматели, которые выплачивают зарплату своим сотрудникам, выступают по отношению к ним налоговыми агентами. Это значит, что им надо начислить НДФЛ, удержать его из доходов сотрудника и перечислить в бюджет.

Налог начисляется на зарплату, на отпускные, на пособия по больничным листам, кроме декретных пособий, а также на выплаты в натуральной форме: обеды, участие в корпоративных мероприятиях. Ставка налога на доходы физлиц в данном случае составляет 13 %. Если работник не является резидентом, то 30 %. Величина удержанного НДФЛ не должна превышать 50 % от суммы выплаты сотруднику.

В январе сотрудник получил от работодателя 35 000 рублей.

- Умножим 35 000 рублей на 13 %, получим 4 550 рублей. Такова сумма налога с зарплаты сотрудника.

- Вычтем из 35 000 рублей сумму налога, получим 30 450 рублей. Столько работник получил на руки.

То есть размер удержанного налога не превысил 50-процентный лимит.

Как перечислить НДФЛ и отчитаться в ФНС

Налог на доходы физического лица нужно перечислить в бюджет не позднее дня, следующего за днем выплаты дохода. Исключение только для отпускных и больничных, в том числе по уходу за ребенком, когда НДФЛ нужно уплатить до конца месяца, в котором выплачены пособия.

Чтобы отчитаться за удержанный НДФЛ, работодатель сдает две формы.

- Раз в год, до 1 марта, надо подать в инспекцию справки по форме 2-НДФЛ, в которых представить сведения о доходах, выплаченных в предшествующем году. Если доходы получили 11 человек и более, отчитаться надо через интернет.

- Кроме того, каждый квартал в течение года работодатель сдает форму 6-НДФЛ, где указывает общие данные по всем физлицам, которые получали от него доходы.

Расчет заработной платы по окладу 2021

Автор: Светлана Лестюхина Ведущий бухгалтер по расчету заработной платы

Расчет заработной платы по окладу 2021

Автор: Светлана Лестюхина

Ведущий бухгалтер по расчету заработной платы

Расчет, начисление и выплата заработной платы в РФ производятся по различным методикам. Они зависят от специфики работы сотрудников и от принятой в компании системы учета. Но все же одним из самых распространенных является расчет заработной платы по окладу. Рассмотрим особенности определения суммы вознаграждения работников для этого варианта.

Методика расчета заработной платы на предприятии

Зарплата — это вознаграждение, получаемое работниками за их труд. Все многообразие форм ее выплаты можно в итоге свести к двум вариантам: сдельному и повременному.

В первом случае алгоритм расчета предусматривает, что сумма вознаграждения зависит от фактического результата. Для производства это может быть количество изготовленных изделий, для торговли — объем продаж и т.п.

Структура расчета заработной платы работников производства при сдельной оплате предусматривает, что определенная сумма начисляется за каждую единицу изготовленной продукции. Например, для специалистов по продажам доход определяется как процент от принесенной в компанию выручки.

При повременной системе, как понятно уже из названия, уровень оплаты зависит от отработанного времени. В бухучете расчет в этом случае базируется на установленном окладе по дням или тарифной ставке.

Если обратиться к ст. 143 ТК РФ, то можно увидеть, что и оклад, и тариф упоминаются совместно. Но по факту обычно оклад устанавливается на месяц. Этот вариант чаще всего применяется для тех сотрудников, которые работают по стандартному пятидневному графику. Обычно это специалисты, относящиеся к аппарату управления предприятием: работники бухгалтерии, юристы, офис-менеджеры и т.п.

Тариф же относят к более коротким промежуткам времени, чаще всего это час. Подобные правила расчета зарплаты в основном используются для сотрудников, регламент работы которых отличается от обычного: сменный, скользящий график и т.п.

Другие варианты оплаты труда

Расчет з-п сотрудников в любом случае может базироваться либо на отработанном времени, либо на выполнении фактических нормативов. Поэтому все возможные способы расчета зарплаты за месяц представляют собой те или иные варианты сдельной либо повременной методики.

При сдельно-премиальном варианте работник получает оплату за фактически изготовленные изделия, а также премию за перевыполнения плана. Премия может быть фиксированной или зависеть от размера превышения планового задания.

Вариантом предыдущей является сдельно-прогрессивная система. В этом случае премия в явном виде отсутствует, но с ростом объемов увеличивается оплата за каждое изделие.

Косвенно-сдельная система используется для вспомогательного персонала. В этом случае их зарплата зависит от результатов основных сотрудников.

Еще одним «сдельным» вариантом оплаты является аккордная система. В данном случае бригада получает фиксированную сумму за выполненный объем работы. Затем общее вознаграждение делится между работниками. Распределение может быть равномерным или с учетом коэффициента расчета з-п.

Повременно-премиальная система включает в себя оплату за отработанное время и поощрительные выплаты. Премия в данном случае обычно определяется в процентах от оклада на основе показателей всего предприятия за месяц, квартал или год. Но в некоторых случаях возможны индивидуальные доплаты: за участие в проектах или выполнение нестандартных работ, не указанных в должностной инструкции.

Далее рассмотрим общую последовательность расчета заработной платы с нуля, которая не зависит от метода определения ее суммы.

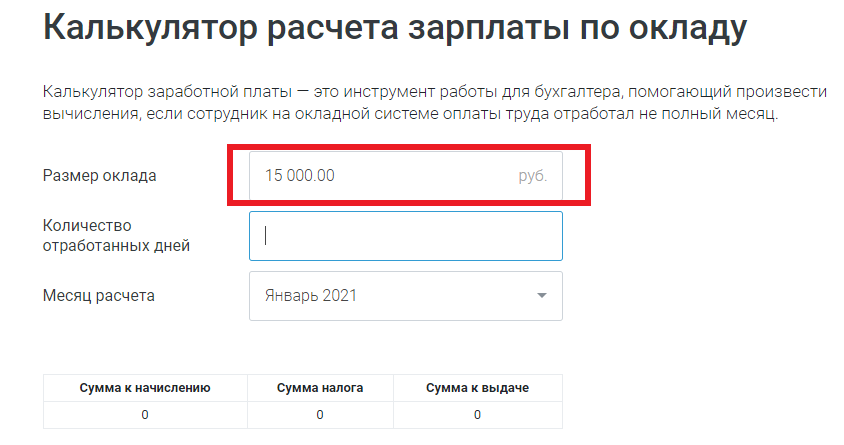

Калькулятор расчета зарплаты по окладу

Онлайн-калькулятор расчета заработной платы в 2021 году — это инструмент для бухгалтера, помогающий произвести вычисления, если сотрудник на окладной системе оплаты труда отработал не полный месяц.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Используйте бесплатно материалы КонсультантПлюс, чтобы правильно рассчитать зарплату:

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. По этому принципу работает онлайн-калькулятор расчета ЗП. Окладная система иногда сочетается с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей по организации, структурному подразделению, филиалу и т.д. В этом случае часть расчетов осуществляется вручную.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

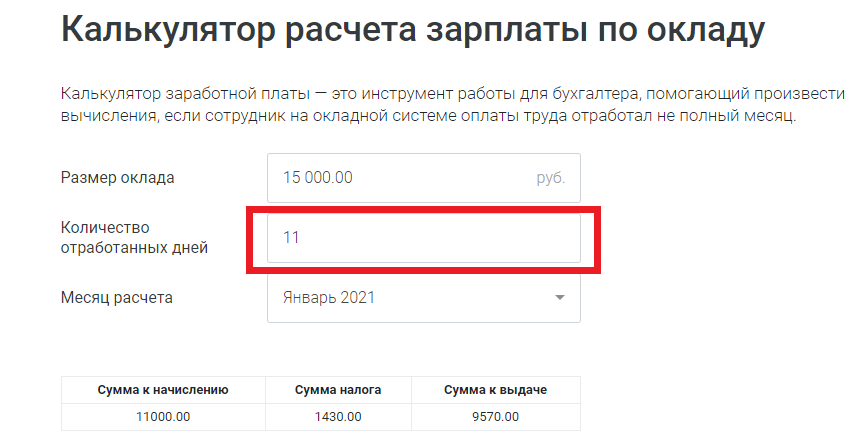

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2021 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

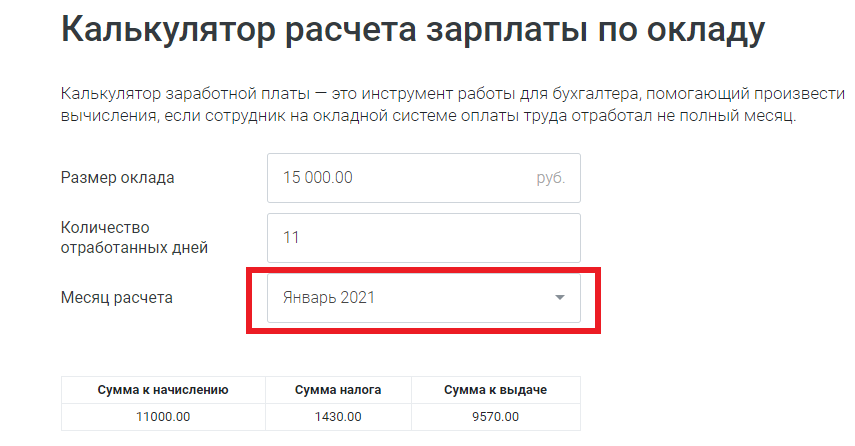

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2021 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

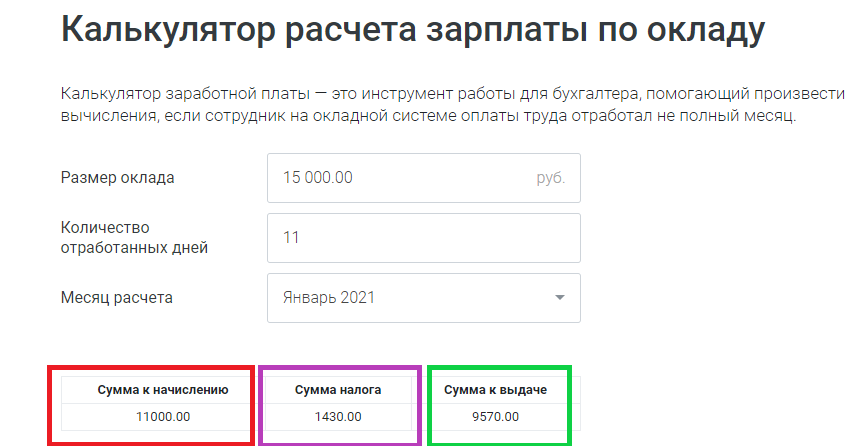

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т.ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты без калькулятора

Рассмотрим, как рассчитать зарплату за день без калькулятора. Если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки, отпуск или неявки по другим причинам), расчет зарплаты осуществляют по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. Н аиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца. Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб., и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Расчет зарплаты. Системы оплаты труда

Расчет зарплаты это просто!

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Если вы начнете читать книгу по расчету зарплаты, то наверняка найдете в ней описание таких систем оплаты труда или способов расчета зарплаты: повременная, сдельная, повременно-премиальная, бонусная, комиссионная и т.д. Эти системы не описаны в законодательстве, они существуют в экспертных статьях и авторских мнениях. Работодатель может принять свою систему оплаты труда, зафиксировать ее в локальных нормативных актах и применять в организации.

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Работник решил взять два дня отпуска за свой счет.

Давайте посмотрим, как будет при этом отличаться его заработок в мае и в июле 2021 года.

В мае норма рабочего времени 19 рабочих дней, оклад за полный месяц 30 000 руб. Отработано — 17 рабочих дней.

Оклад за отработанное время — 30 000 / 19 × 17= 26 842,11 рубля.

В июле норма рабочего времени 22 дня, отработано 20 дней. Оклад за отработанное время — 30 000 / 23 × 21 = 27 272,73 рубля.

Получается, что стоимость 1 дня в мае выше, чем в июле, и, если сотрудник берет два дня за свой счет, в июле это выгоднее, чем в мае.

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

Ведите учет, платите налоги и зарплату в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность, финансовый контроль и другие инструменты в одном сервисе.

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Представим магазин, который работает с 10 утра до 10 вечера, график работы продавцов в нем 2 через 2, рабочая смена длится 10 часов. У одной работницы первый рабочий день в июне попадает на первое число, у второй — на третье число. В месяце всего 30 дней, первая сотрудница отработает по графику 16 смен за месяц, а вторая — 14. Если установлена тарифная ставка за смену или за час, мы можем рассчитать в соответствии с ней оплату за месяц. Допустим, смена стоит 1300 рублей.

У первой сотрудницы: 16 смен × 1300 рублей = 20 800 рублей.

У второй сотрудницы: 14 смен × 1300 рублей =18 200 рублей.

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

Представим себе тот же магазин и тех же сотрудниц, но теперь у них установлена не тарифная ставка за смену или за час, а оклад за месяц — 30 000 рублей. Здесь возникает сложность с определением нормы рабочего времени. Чтобы рассчитать сумму оклада в месяц, фактически отработанное время возьмем из графика сотрудника, а откуда взять норму — непонятно. В законодательстве это не описано и существуют разные варианты, которые не противоречат законам. Можно определить норму рабочего времени по графику сотрудников, по нормативному календарю для 5-дневной 40-часовой недели или по средней норме за год.

Вариант 1. Норма времени определяется по графику сотрудниц, для каждой своя, т.к. разное количество смен.

Если обе отработали все смены, то обе получат одинаковую зарплату, потому что они полностью отработали все дни по графику.

- 30 000 / 16 × 16 = 30 000

- 30 000 / 14 × 14 = 30 000

Такой вариант расчета вызывает вопросы со стороны работников: ведь одна работница отработала 16 смен, а другая — 14. А зарплата у них одинакова.

Предположим, что первая сотрудница взяла два выходныхза свой счет, и вместо 16 смен отработала 14. Получается, что отработанное время у сотрудниц одинаковое, но зарплату первая получит меньше, потому что она будет рассчитана пропорционально отработанному с учетом нормы, а норма у них разная:

- 30 000 / 16 ×14 = 26 250 рублей.

- 30 000 / 14 × 14 = 30 000 рублей.

Вариант 2. Бывает, что норму рабочего времени определяют не по графику сотрудника, а по производственному нормативному календарю. В этом случае возникает другая сложность. Поскольку нормы в разных месяцах разные, сотрудники не понимают, почему получилась та или иная сумма. Возьмем июль 2021 года, по производственному календарю норма для сорокачасовой рабочей недели — 176 часов. Обе сотрудницы отработали меньше нормы, и одна получит 27 272,73 рубля, а другая — 23 863,64 рубля.

- 30 000 / 176 × 160 = 27 272,73 рубля.

- 30 000 / 176 × 140 = 23 863,64 рубля.

Посмотрим эту же ситуацию в другом месяце, например, в феврале 2021 года. По производственному календарю норма в нем составляет 151 час. В этом случае при таком же графике работы одна сотрудница переработает норму и получит 31 788,08 рубля, а вторая отработает меньше нормы и получит 27 814,57 рубля. У обеих могут возникнуть вопросы по расчету.

- 30 000 / 151 × 160 = 31 788,08 рубля.

- 30 000 / 151 × 140 = 27 814,57 рубля.

Вариант 3. Определение нормы времени по производственному календарю, но в среднем за год. Для этого нужно умножить оклад сотрудницы на 12 месяцев и разделить на количество часов за год по нормативному календарю. В нашем случае норма за час в 2021 году — это 182,56 рубля (30 000 рублей × 12 месяцев / 1 972 часов). Такой расчет более-менее понятен и приближен к тарифной ставке, потому что здесь известна норма за час, которая не меняется в течение года. Но тогда для сотрудника будет удобнее, если мы в трудовом договоре запишем норму за час, а не оклад за месяц. Сотрудник должен понимать, как конкретно и из чего складывается его зарплата.

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

.png)

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Дневная норма выпеченных тортов у сотрудницы кондитерской — 5 штук. Дневная ставка по тарифу составляет 1 500 рублей. За месяц сотрудница испекла 94 торта.

Оплата за 1 торт составит: 1 500 рублей / 5 тортов = 300 рублей за штуку.

При этом месячный заработок кондитера составит: 300 рублей × 94 торта = 28 200 рублей.

Пример 2. Сдельная оплата по норме времени

У сотрудницы кондитерской установлена норма времени на выпечку одного торта — 96 минут. Часовая тарифная ставка — 187,5 рублей. За месяц кондитер испекла 110 тортов.

Сдельная оплата составит: 187,5 × 96 минут / 60 = 300 рублей/торт.

Месячный заработок составит: 300 × 110 = 33 000 рублей.

Бонусная (комиссионная) система оплаты труда

Такая система оплаты обычно применяется для сотрудников, от работы которых напрямую зависит выручка компании. Например, для менеджеров по продажам, продавцов. При такой системе обычно есть небольшая постоянная часть (рассчитывается по времени работы), и есть бонусная часть, которая зависит от выручки в каждом конкретном месяце или от общей суммы выписанных/оплаченных счетов конкретного менеджера по продажам.

Мы рассмотрели основные системы оплаты труда в чистом виде. На практике обычно встречаются эти системы с дополнениями и изменениями, например, повременно-премиальная или сдельно-прогрессивная. Работодатели сами разрабатывают систему оплаты в зависимости от потребностей своей организации. Главное, чтобы сотрудники были ознакомлены с локальными нормативными актами, в которых описывается система оплаты, и понимали, от каких показателей зависит и из каких частей состоит их зарплата.

В онлайн-сервисе Контур.Бухгалтерия легко начислять зарплату и вести кадровые документы, отчитываться по сотрудникам. А еще здесь есть учет, отчетность, финансовый контроль и другие инструменты. Тестируйте сервис бесплатно первые две недели работы.

Расчет зарплаты

Заработная плата сотруднику устанавливается трудовым договором между сотрудником и организацией в соответствии с действующими в компании системами оплаты труда.

В свою очередь, системы оплаты труда (в т. ч. размеры тарифных ставок, окладов, доплат и надбавок компенсационного и стимулирующего характера) устанавливаются коллективными договорами, соглашениями и иными локальными нормативными актам (ст. 135 ТК РФ).

Зарплата сотрудника организации, который полностью отработал месячную норму рабочего времени и выполнил свои трудовые обязанности, не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ). Данное правило распространяется на все системы оплаты труда — при условии, что сотрудник отработал полный месяц, трудясь на условиях полного рабочего дня.

С 1 января 2016 года МРОТ составляет 6204 руб. (ст. 1 Федерального закона от 14.12.2015 №376-ФЗ). В субъектах РФ минимальная зарплата, установленная региональными соглашениями, может превышать федеральный МРОТ (ст. 133.1 ТК РФ).

Существуют несколько систем оплаты труда. Самые популярные из них:

- повременная;

- сдельная;

- комиссионная.

В рамках одной организации может применяться несколько систем оплаты труда. Выбор продиктован особенностями трудового процесса и экономической целесообразностью.

При наличии в компании профсоюза выбор системы оплаты труда производится с учетом этого представительного органа (ч. 4 ст. 135 ТК РФ).

Автоматически рассчитывайте заработную плату, ведите бухучет и отправляйте отчеты онлайн.

Повременная система оплаты труда

Сотрудникам оплачивается фактически отработанное время исходя из установленного месячного оклада (часовой или дневной ставки). На практике так оплачивается труд сотрудников, которые не участвуют в производственном процессе (например, экономисты, бухгалтеры) или участвуют, но постоянно выполняют одинаковый объем работы (например, работники конвейера).

Если сотрудник, которому установлен месячный оклад, отработал все рабочие дни месяца, то ему следует выплатить оклад полностью. Причем количество рабочих дней в месяце значения не имеет. В зависимости от количества рабочих дней в том или ином месяце изменяется только «стоимость» дня. Так, самые «дорогие» дни в январе с его рекордно малым количеством рабочих дней.

Может сложиться ситуация, когда сотрудник, которому установлен оклад, отработал неполный месяц. Например, сотрудник устроился на работу не с начала месяца, заболел или пошел в отпуск в течении данного месяца. В этом случае зарплату за не полностью отработанный месяц нужно рассчитать, разделив месячный оклад работника на количество рабочих дней в этом месяце и умножив на количество отработанных им дней. В виде формулы это выглядит так:

Зарплата = Месячный оклад: Количество рабочих дней в данном месяце х количество отработанных сотрудником дней

Сотруднику, которому установлена часовая ставка, зарплату нужно рассчитать, умножив количество отработанных им часов на установленную ему часовую ставку.

Сотруднику, в отношении которого установлена дневная ставка, зарплату считают, умножая количество отработанных им дней на дневную ставку.

Частный случай повременной системы оплаты труда — повременно-премиальная система. При этой системе оплаты труда работнику помимо зарплаты может выплачиваться премия (при условии, что он выполнил условия для ее получения).

Сдельная система оплаты труда

В отличие от повременной, сдельную систему оплаты труда вводят, чтобы мотивировать работников увеличить производительность труда. В большинстве случаев эта система используется в отношении работников, включенных в производственный процесс.

Сдельная система оплаты труда подразумевает, что в организации локальными нормативными документами установлены расценки за единицу произведенной продукции (выполненных работ) и ведется учет выработки.

В общем случае заработная плата работника на сдельной системе оплаты труда рассчитывается как произведение количества произведенной продукции (выполненных работ) на сдельную расценку за единицу произведенной продукции (выполненных работ). В виде формулы это выглядит так:

Зарплата = Количество произведенной продукции (выполненных работ) х Сдельная расценка за единицу произведенной продукции (выполненных работ)

Чтобы мотивировать персонал, компания может поощрять работников-сдельщиков, выплачивая им премии. Такая система отплаты труда называется сдельно-премиальной.

Другой частный случай сдельной системы — сдельно-прогрессивная система: продукция (работы), произведенная сверх нормы, оплачивается по повышенным расценкам.

Комиссионная система оплаты труда

В торговых организациях распространена комиссионная система оплаты труда. Зарплата сотрудника, связанного с продажами, устанавливается в виде процента от объема его продаж. Заплата рассчитывается как произведение дохода, принесенного сотрудником, и процента, установленного для данного сотрудника.

На практике компании часто совмещают комиссионную систему оплату труда с повременной, то есть сотрудники получают оклад и процент от продаж.