Оплата зарплаты со спецсчета

Оплата зарплаты со спецсчета

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 15 мая 2020 г. N 09-01-11/40737 Об осуществлении выплаты заработной платы сотрудникам ООО с отдельных счетов, открытых указанному обществу в кредитных организациях в рамках исполнения государственных контрактов, заключенных в целях выполнения государственного оборонного заказа, средства по которым подлежат банковскому сопровождению

Министерство финансов Российской Федерации в пределах компетенции рассмотрело письмо общества с ограниченной ответственностью по вопросу осуществления выплаты заработной платы сотрудникам ООО с отдельных счетов, открытых указанному обществу в кредитных организациях в рамках исполнения государственных контрактов, заключенных в целях выполнения государственного оборонного заказа, средства по которым подлежат банковскому сопровождению.

В соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329, Минфину России не предоставлено право давать разъяснения законодательства Российской Федерации и практики его применения, а также осуществлять толкование отдельных законодательных норм, терминов и понятий.

Вместе с тем Минфин России полагает возможным высказать мнение по поставленному в указанном обращении вопросу.

В соответствии с положениями пункта 15.29 Федерального закона от 29 декабря 2012 г. N 275-ФЗ «О государственном оборонном заказе» (далее — Федеральный закон N 275-ФЗ) банковскому сопровождению подлежат расчеты по государственным контрактам по государственному оборонному заказу, заключенным федеральным органом в области обороны, а также по государственным контрактам по государственному оборонному заказу, которые заключены иными государственными заказчиками и при исполнении которых не осуществляется казначейское сопровождение (далее — государственные контракты), а также расчеты по контрактам, заключенным в рамках исполнения государственных контрактов.

Согласно подпункту 11 пункта 3 Федерального закона N 275-ФЗ при банковском сопровождении расчеты по государственным контрактам, а также контрактам, заключенным в рамках их исполнения, осуществляются с использованием отдельных счетов, открываемых головному исполнителю, исполнителю в уполномоченном банке.

Положениями пункта 1 статьи 8.3 Федерального закона N 275-ФЗ установлен режим использования отдельного счета, предусматривающий списание денежных средств только при указании в распоряжении о переводе денежных средств идентификатора государственного контракта.

Статьей 8 Федерального закона N 275-ФЗ определены основные обязанности головного исполнителя и исполнителя, в том числе обязанность соблюдать режим использования отдельного счета, определенный указанным Федеральным законом.

Учитывая вышеизложенное, осуществление ООО расчетов с использованием отдельных счетов, не связанных с исполнением государственных контрактов, контрактов, подлежащих банковскому сопровождению, по мнению Минфина России, не соответствует указанным положениям Федерального закона N 275-ФЗ.

Вместе с тем обращаем внимание, что вопросы банковского сопровождения государственных контрактов, заключенных в целях выполнения государственного оборонного заказа, относятся к компетенции Министерства обороны Российской Федерации.

| А.М. Лавров |

Обзор документа

Рассмотрев вопрос ООО о возможности выплаты зарплаты сотрудникам ООО с отдельных счетов, открытых ООО в рамках исполнения госконтрактов, заключенных в целях выполнения гособоронзаказа, средства по которым подлежат банковскому сопровождению, Минфин разъяснил следующее.

Расчеты с использованием отдельных счетов, не связанные с исполнением госконтрактов, подлежащих банковскому сопровождению, незаконны.

Специальный счет: инструкция для бухгалтера

В статье рассмотрим ситуации, с которыми сталкиваются налогоплательщики, которые работают в рамках гособорозаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе» (далее Закон № 275-ФЗ) и применяют при этом специальный счет.

Ситуация 1. В каком банке открывать?

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

При выполнении гособоронзаказа головной исполнитель и исполнители по государственному оборонному заказу используют для расчетов по контракту только отдельные счета, открытые исполнителями, с которыми заключены контракты, в уполномоченном банке (пп.7 п. 1 и пп. 7 п.2 ст. 8 Закона № 275-ФЗ).

Учитывая вышеизложенные нормы Закона № 275-ФЗ Организация-субподрядчик, которая включена в кооперацию головного исполнителя по выполнению гособорнзаказа обязана заключить договор о банковском сопровождении и открытии спецсчета в уполномоченном банке, выбранном головным исполнителем. Поэтому она, не вправе открыть спецсчет в ином банке, кроме того, который указан в контракте с исполнителем и его уведомлении.

Ситуация 2. Правомочен ли банк отказать организации в открытии счета?

Согласно ст. 11 НК РФ счета (счет) — расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета. При этом Банк обязан заключить договор банковского счета с клиентом, который обратился с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом или установленными в соответствии с ним банковскими правилами (п. 2 ст. 846 ГК РФ).

В соответствии с п. 2 ст. 8 Закона № 275-ФЗ Исполнитель заключает с уполномоченным банком, выбранным головным исполнителем, договор о банковском сопровождении (пп. 2 п. 2 ст. 8 Закона № 275). Кроме того, Исполнитель уведомляет (до заключения контрактов) других исполнителей о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп. 3 п. 2 ст.8 Закона № 275-ФЗ).

В свою очередь уполномоченный банк обязан заключить с головным исполнителем, исполнителем договоры о банковском сопровождении и открыть им отдельные счета (пп. 1 п. 2 ст. 8.2 Закона № 275-ФЗ). При этом отдельный счет — это счет, открытый головному исполнителю, исполнителю в уполномоченном банке для осуществления расчетов по государственному оборонному заказу (п. 10 ст. 3 ФЗ Закона № 275-ФЗ). Поэтому на Организацию- исполнителя возложена обязанность по открытию специального счета в уполномоченном банке Законом № 275-ФЗ.

Cогласно абз. 2 п. 2 ст. 846 ГК РФ Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом.

Однако при этом следует учитывать, что кредитная организация (банк) вправе отказаться от заключения договора банковского счета (вклада) в соответствии с правилами внутреннего контроля кредитной организации в случае наличия у нее подозрений о том, что целью заключения такого договора, во исполнение которого открывается счет, является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма (п. 5.2 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» далее Закон № 115-ФЗ).

Согласно п. 6.2 гл. 6 «Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв. Банком России 02.03.2012 N 375-П), (далее- Положение № 375-П), факторами по отдельности или по совокупности, влияющими на принятие кредитной организацией такого решения могут являться следующие обстоятельства:

— юридическое лицо имеет размер уставного капитала равный или незначительно превышающий минимальный размер уставного капитала, установленный законом ((пп. «а» п. 6.2 Положения № 375-П.

— с даты регистрации юридического лица прошло менее шести месяцев (пп. «б», п. 6.2 Положения № 375-П);

— согласно данных налоговой службы в качестве юридического адреса юридического указан адрес массовой регистрации (пп. «в», п. 6.2 Положения № 375-П).

— отсутствие по адресу юридического лица, указанному в едином государственном реестре юридических лиц, органа или представителя юридического лица («г» п. 6.2 Положения № 375-П);

— одно и то же физическое лицо является учредителем (участником) юридического лица, его руководителем и) осуществляет ведение бухгалтерского учета (пп. «д», п. 6.2 Положения № 375-П);

— имеется информация Банка России о том, что в отношении Организации выявлено наличие задолженности нерезидентов по контрактам, по которым Организацией были закрыты паспорта сделок в связи с их переводом на обслуживание в другой уполномоченный банк ( пп. «е»,» п. 6.2 Положения № 375-П);

— в отношении юридического лица имеется решение межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества (пп. «и» п. 6.2 Положения № 375-П);

— иные факторы, самостоятельно определяемые кредитной организацией (пп. «к» п. 6.2 Положения № 375-П.

Учитывая вышеизложенное, несмотря на то, что открытие специального счета Исполнителем в рамках исполнения им гособоронзаказа, предусмотрено законодательно, кредитная организация вправе отказаться от заключения договора банковского счета в соответствии с правилами внутреннего контроля кредитной организации, при наличии оснований полагать, что Организация совершает операции, направленные на легализацию (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Однако при получении отказа Организация-Исполнитель вправе обратиться в суд, и не исключено, что судебные органы, в случае недоказанности наличия оснований для открытия банковского счета, предусмотренных в п. 5.2 ст. 7 Закона № 115-ФЗ, встанут на сторону Организации и признают действия банка неправомерными (Решение Арбитражного суда Нижегородской области от 14.10.2016, Постановление Первого арбитражного апелляционного суда от 22.12.2016, Постановление Арбитражного суда Волго-Вятского округа от 19.04.2017 № Ф01-878/2017 по делу № А43-15183/2016).

Так Верховный Суд РФ, рассматривая аналогичную ситуацию в своем Определении от 25.08.2017 № 301-ЭС17-10939 по делу № А43-15183/2016 отметил, что несмотря на то, что для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем, при рассмотрении в суде дела об оспаривании отказа в открытии счета, банк должен подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета. Кроме того, суд обратил внимание на то, что денежные средства из федерального бюджета, направленные на исполнение государственного оборонного заказа, не могут по своей правовой природе являться доходом, полученным преступным путем.

Таким образом учитывая вышеизложенное для отказа в открытии счета банку достаточно лишь подозрений о возможном совершении клиентом операции по легализации дохода, полученного преступным путем. Однако, если Организация обратиться в суд, то банк должен будет подтвердить и доказать, что такие подозрения являлись обоснованными на момент отказа в открытии счета.

Ситуация 3. Вправе ли Организация-исполнитель перечислить деньги поставщику со своего специального счета на его расчетный счет?

В соответствии с пп. 6 п. 1 и пп. 6 п. 2 ст. 8 Законf № 275-ФЗ головной исполнитель и исполнители определяют в контрактах, заключаемых с другими исполнителями, обязательное условие об осуществлении расчетов по таким контрактам с использованием для каждого контракта отдельного счета, открытого в уполномоченном банке, выбранном головным исполнителем.

При этом до заключения контракта исполнители, входящие в кооперацию головного исполнителя, должны быть уведомлены о необходимости заключения с уполномоченным банком, выбранным головным исполнителем, договора о банковском сопровождении (пп.3 п. 1 и пп.3 п. 2 ст. 8 Закона № 275-ФЗ).

В соответствии с пп. «з» п. 2 ч.1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает списание денежных средств только на отдельный счет, за исключением списания денежных средств с такого счета на иные банковские счета в целях в частности оплаты головным исполнителем расходов на сумму не более пяти миллионов рублей в месяц и оплаты исполнителем расходов на сумму не более трех миллионов рублей в месяц.

Поскольку с отдельного счета исполнителя возможно списание денежных средств на иные банковские счета в целях оплаты иных расходов на сумму не более трех миллионов рублей в месяц, а в рассматриваемом вопросе речь идет о сумме в 400 000 руб., Организация-исполнитель, осуществляющая деятельность в рамках ГОЗ, вправе перечислить деньги поставщику со своего специального счета на его расчетный счет.

Ситуация 4. Перечисляем аванс сотрудникам со спецсчета

В соответствии с пп. «ж» п. 1 ст. 8.3 Закона № 275-ФЗ режим использования отдельного счета предусматривает совершение разрешенных операций в соответствии с п. 2, 3, 9 и 10 ст. 8.4 Закона № 275-ФЗ.

При этом согласно пп. «а» п. 3 ст. 8.4 Закона № 275-ФЗ по отдельному счету не допускается, в частности, совершение операций в виде перечисления (выдачи) денежных средств физическим лицам, за исключением оплаты труда при условии одновременной уплаты соответствующих налогов, страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования.

В соответствии с п. 1 ст. 8.2 Закона № 275-ФЗ уполномоченный банк в частности вправе: запрашивать у головного исполнителя, исполнителя документы и сведения, предусмотренные настоящим Федеральным законом (пп.1 п. 1 ст. 8.2 Закона № 275-ФЗ); осуществлять контроль распоряжений в порядке, установленном ст. 8.5 Закона № 275-ФЗ (пп.4 п. 1 ст. 8.2 Закона № 275-ФЗ).

При принятии распоряжения к исполнению уполномоченный банк контролирует: в частности, соответствие назначения платежа, указанного в распоряжении, содержанию документов, представленных владельцем отдельного счета и являющихся основанием для составления распоряжения (пп. 3 п. 1 ст. 8.5 Закона № 275-ФЗ), а также соблюдение режима использования отдельного счета, установленного Законом № 275-ФЗ (пп. 4 п. 1 ст. 8.5 Закона № 275-ФЗ).

При этом, при перечислении ЗП, в том числе и за первую половину месяца (аванса) Организация-Исполнитель должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств (Письмо Банка России от 02.12.2015 N 12-1-5/2822, от 14.12.2016 № 12-1-5/2793).

При этом следует добавить, что п. 3 ст. 8.4 Закона № 275-ФЗ регулирует порядок перечисления (выдачи) денежных средств с отдельного счета физическим лицам и не может регулировать порядок перечисления, в частности, налога на доходы физических лиц (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, в данном случае относительно выплаты ЗП- на последний день месяца (пп. 1 п. 1 ст. 223 НК РФ, п. 3 ст. 226 НК РФ).

Поэтому, учитывая вышеизложенное, налоговый агент в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, производит исчисление НДФЛ и не как не может этого сделать ранее.

В этой связи до истечения месяца невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет, при выплате заработной платы за первую половину месяца (Письмо Минфина России от 31.03.2017 № 03-04-09/18948).

Таким образом, Организация Исполнитель при выплате ЗП за первую половину месяца должна предоставить в уполномоченный банк расчетно-платежные ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой исполнителем составлено распоряжение о переводе денежных средств.

Однако, при этом одновременно с распоряжением на аванс Организация не должна предоставлять распоряжения на уплату НДФЛ в качестве налогового агента, поскольку до истечения месяца, невозможно определить полученный доход в виде оплаты труда за месяц и исчислить налог, подлежащий удержанию и перечислению в бюджет.

Спецсчет по контракту гособоронзаказа: можно ли перечислять зарплату сотрудникам, не относящимся к исполнению контракта по гособоронзаказу?

Л.М. Золина,

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Можно ли перечислять со специального счета, открытого в рамках контракта по гособоронзаказу, заработную плату с налогами и страховыми взносами на сотрудников, не относящихся к исполнению контракта по гособоронзаказу?

ОТВЕТ

Положения Федерального закона от 29.12.2012 N 275-ФЗ «О государственном оборонном заказе» не содержат запретов на перечисление заработной платы со специального счета работникам, не занятым исполнением гособоронзаказа.

Уполномоченный банк не вправе устанавливать запреты, не предусмотренные Федеральным законом № 275-ФЗ. Следовательно, банк обязан исполнить распоряжение на перечисление заработной платы, налогов и страховых взносов по распоряжению клиента.

Судебная практика о запрете перечисления заработной платы работникам, не участвующим в выполнении ГОЗ, отсутствует.

ОБОСНОВАНИЕ

Во исполнение требований Федерального закона от 29.12.2012 N 275-ФЗ «О государственном оборонном заказе» клиент и банк заключают договор банковского сопровождения с исполнителем для целей выполнения государственного оборонного заказа, на основании которого клиенту открывается отдельный счет.

При принятии распоряжения к исполнению уполномоченный банк контролирует, в частности, соответствие назначения платежа, указанного в распоряжении, содержанию документов, представленных владельцем отдельного счета и являющихся основанием для составления распоряжения (п. 3 ч. 1 ст. 8.5 Закона N 275-ФЗ), а также соблюдение режима использования отдельного счета, установленного Законом N 275-ФЗ (п. 4 ч. 1 ст. 8.5 Закона N 275-ФЗ).

При этом исполнитель по государственному оборонному заказу обязан представить в уполномоченный банк документы (копии документов), являющиеся основанием для составления распоряжений (ч. 2 ст. 8.5 Закона N 275-ФЗ). К таким документам относятся: контракт государственного оборонного заказа (выписка из контракта) (п. 1 ч. 2 ст. 8.5 Закона N 275-ФЗ); акты приема-передачи товара (акты сдачи-приемки выполненных работ, оказанных услуг), товарно-транспортные накладные, счета, счета-фактуры и иные документы, подтверждающие исполнение получателем средств своих обязательств по контракту (п. 2 ч. 2 ст. 8.5 Закона N 275-ФЗ).

На основании нормы п. 8 ст. 8.5 Закона № 275-ФЗ Банк России по предложению государственного заказчика устанавливает особенности мониторинга расчетов по государственному оборонному заказу.

В частности, в Указаниях от 22.11.2016 N 4210-У «Об особенностях мониторинга расчетов по государственному оборонному заказу» Банк Росси разъяснил, какие документы следует представить в банк при перечислении заработной платы:

«4. При выплате головным исполнителем, исполнителем с отдельного счета заработной платы физическим лицам уполномоченным банком:

- в случае перевода денежных средств на банковские счета физических лиц в том же уполномоченном банке осуществляется контроль представления головным исполнителем, исполнителем в уполномоченный банк расчетно-платежной ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой головным исполнителем, исполнителем составлено распоряжение о переводе денежных средств на общую сумму с реестром и (или) отдельное распоряжение о переводе денежных средств в отношении каждого физического лица — получателя заработной платы;

- в случае перевода денежных средств на банковские счета физических лиц в ином банке осуществляется контроль представления головным исполнителем, исполнителем в уполномоченный банк договора с иным банком о зарплатном проекте (при его наличии) и расчетно-платежной ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой головным исполнителем, исполнителем составлено распоряжение о переводе денежных средств на общую сумму с реестром и (или) отдельное распоряжение о переводе денежных средств в отношении каждого физического лица — получателя заработной платы;…»

Аналогичное разъяснение дано в письме Банка России от 14.12.2016 N 12-1-5/2793:

«Федеральный закон от 29.12.2012 N 275-ФЗ «О государственном оборонном заказе» (далее — Федеральный закон N 275-ФЗ) не наделяет Банк России полномочиями давать толкования по вопросам его применения. Вместе с тем считаем возможным сообщить мнение Департамента, которое не является официальным толкованием Федерального закона N 275-ФЗ.

….При выплате головным исполнителем, исполнителем с отдельного счета заработной платы физическим лицам уполномоченным банком в случае перевода денежных средств на банковские счета физических лиц в ином банке осуществляется контроль представления головным исполнителем, исполнителем в уполномоченный банк договора с иным банком о зарплатном проекте (при его наличии) и расчетно-платежной ведомости (иной формы первичной учетной документации по учету труда и его оплаты, установленной законодательством Российской Федерации о бухгалтерском учете), на основании которой головным исполнителем, исполнителем составлено распоряжение о переводе денежных средств на общую сумму с реестром и (или) отдельное распоряжение о переводе денежных средств в отношении каждого физического лица — получателя заработной платы».

Из изложенного следует, что предоставление сведений в уполномоченный банк о причастности работников к выполнению ГОЗ действующими нормативными актами не установлено. Следовательно, уполномоченный банк не вправе потребовать сведения о причастности работников к выполнению ГОЗ при перечислении заработной платы.

Л.М. Золина,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Инструкция по работе с отдельным счетом для гособоронзаказа по 275-ФЗ

Отдельный банковский счет исполнителя ГОЗ — это финансовый инструмент, который открывается в уполномоченном кредитном учреждении для проведения взаиморасчетов между заказчиком и поставщиком государственного оборонного заказа.

Кто обязан открывать отдельный счет

Для расчетов между участниками государственного оборонного заказа используется спецсчет: это закреплено в 275-ФЗ от 29.12.2012. Каждый поставщик по ГОЗ обязан использовать отдельные номинальные счета по ГОЗ.

Регулируется открытие счета по 275-ФЗ в ст. 8 Федерального закона (п. 7 ч. 1, п. 7 ч. 2 ст. 8): их открывают головные исполнители и поставщики по гособоронзаказу для проведения расчетов с другими исполнителями.

Эксперты КонсультантПлюс разобрали, обязан ли субподрядчик открывать спецсчет. Используйте эти инструкции бесплатно.

Как открыть

Открытие возможно, только если у исполнителя заключен контракт на банковское сопровождение ГОЗ с уполномоченным банком. Банковское учреждение выбирает сам поставщик. Главное условие, без которого нельзя открыть отдельный счет, — наличие особого подтверждения от Центробанка.

ЦБ РФ проверяет, соответствует ли банк установленным критериям для ведения этого специального инструмента по ГОЗ, и выдает ему разрешение на такую деятельность. К примеру, зарезервировать счет в Новикомбанке по гособоронзаказу допускается, только если у этого кредитного учреждения есть специальное разрешение Центробанка. У АО АКБ «Новикомбанк» такое разрешение присутствует, поэтому поставщики и соисполнители вправе подать заявку на резервирование.

Все банки, уполномоченные открывать специальные счета по гособоронзаказу, получают разрешение от Центрального банка РФ. Актуальный перечень уполномоченных банков доступен на официальном сайте Банка России. Для дополнительного подтверждения запрашивайте у специалиста банковского учреждения документальный допуск от ЦБ РФ.

Отдельный счет предназначен для расчетов между государственными заказчиками и исполнителями гособоронзаказа. Средства, выделенные на ГОЗ, носят целевой характер. Эти деньги используются только для расходов на государственный оборонный заказ, любое отклонение повлечет существенный штраф. Номинальный счет открывается для контроля движения денежных средств по контрактам, связанным с ГОЗ.

В Законе №275 определен режим использования отдельного счета (ст. 8.3 275-ФЗ). Открывается спецсчет по правилам, установленным конкретным уполномоченным банком. Вот что надлежит сделать поставщику:

- Подать заявление исполнителя поставок продукции государственного оборонного заказа.

- Собрать и направить в уполномоченный банк требуемые документы (учредительные документы, протоколы или приказы о назначении руководителя на должность).

- Заполнить все формы, предложенные сотрудником банковского учреждения.

- Сформировать карточку образцов подписей.

- Направить государственному заказчику уведомление с новыми реквизитами.

Как только стороны завершат исполнение контракта по гособоронзаказу, подрядчик обязан уведомить об этом уполномоченный банк и закрыть спецсчет.

Как пользоваться

В 275-ФЗ четко указано, должен ли исполнитель гособоронзаказа открывать счет — да, все головные исполнители, исполнители и соисполнители открывают спецсчет в уполномоченных банках. Банковские учреждения заключают специальные договоры на обслуживание спецсчетов по государственному оборонному заказу. Операции проводятся, только если в распоряжении на перечисление денежных средств указывают идентификатор государственного контракта. Когда открытие одобрено уполномоченным банком, поставщик оповещает заказчика и направляет ему реквизиты. С этого момента государственный заказчик обязан перечислять деньги на спецсчет, указывая в каждом платежном документе идентификатор контракта.

Если из распорядительного органа (ТОФК — территориальное отделение Федерального казначейства) поступит уведомление о временной приостановке операций по спецсчету, уполномоченное учреждение обязано на время заблокировать движение средств (Указание ЦБ РФ №3729-У от 15.07.2015).

Какие операции допускаются

Не все движения денежных средств строго контролируются банками и Казначейством. Вот перечень допустимых операций, по которым допускается использование средств по гособоронзаказу (п. 2 ч. 1 ст. 8.3 275-ФЗ):

- оплата страховых и налоговых платежей;

- затраты на товары, работы и услуги, приобретаемые по ценам, подлежащим государственному регулированию (в этот перечень входит и электрическая энергия);

- перечисление прибыли, определенной сторонами при заключении госконтракта по гособоронзаказу;

- частичный расчет с поставщиком по принятым госзаказчиком товарам, работам и услугам по ГОЗ (если такое условие предусмотрено соглашением);

- оплата услуг иностранных исполнителей, задействованных в ГОЗ;

- расчеты по расходам головного исполнителя на сумму в 5 млн рублей — для головного исполнителя, и 3 млн рублей — для исполнителя;

- иные операции, разрешенные в п. 2, 3, 9, 10 ст. 8.4 275-ФЗ.

Допускаются и расходы на оплату труда персоналу со спецсчета, если соблюдается условие об одновременной выплате вознаграждения и компенсаций работникам ГОЗ по действующему трудовому законодательству. Исполнители вправе использовать спецсчет для перечисления НДФЛ с доходности, полученной в качестве заработной платы (Письмо Минфина России №03-04-06/15565 от 21.03.2016).

Приказ Минобороны №605 от 21.10.2019 закрепляет порядок взаиморасчетов с физическими лицами, которые предоставили в ограниченное пользование земельные участки в рамках сопровождаемой сделки по ГОЗ. Головной исполнитель обязан подать в уполномоченный банк перечень таких лиц, закрепив список тех, кому надлежит перечислить целевые средства гособоронзаказа. В реестр включаются сведения о гражданине (Ф.И.О., паспортные данные, адрес регистрации), о его земельном участке (кадастровый номер) и о связанном государственном контракте (идентификатор).

Какие операции проводить нельзя

Ряд операций не получится провести через спецсчет. Поставщику ГОЗ не разрешат предоставить или вернуть кредит, ссуду или заем, рассчитаться с физическими лицами (исключение — оплата труда), купить ценные бумаги или иностранную валюту, вложиться в уставный капитал, разместить деньги на депозитах, обеспечить исполнение обязательств за счет целевых средств по гособоронзаказу. Полный список представлен в ст. 8.4 275-ФЗ.

ТОФК вправе приостановить спецсчет для гособоронзаказа при казначейском сопровождении контрактов по ГОЗ. Такое правило установили в Приказе №43н от 22.12.2020.

Порядок вступил в силу 12 марта 2021 года. Если клиент предоставил неверные реквизиты, находится в процессе ликвидации или банкротства, связан (аффилирован) с государственным заказчиком, специалисты Федерального казначейства приостанавливают открытие лицевого счета. В приложении к Приказу №43н перечислены все критерии приостановления процедуры открытия счетов.

Разъяснения по теме

Письмо Минфина №03-07-08/16743 от 14.03.2019

10 важных нюансов работы со спецсчетами

Cпециальный счет в банке — это реквизиты, которые используют электронные площадки, чтобы заблокировать деньги в качестве обеспечения заявки и списать плату за победу в госзакупках по 44-ФЗ.

Что такое спецсчет в банке для юридических лиц

Это нововведение пришло с изменениями, которые вступили в силу 01.07.2018. Это обычный расчетный счет, на котором банк блокирует или снимает деньги по обращению любой из восьми ЭТП для торгов по 44-ФЗ. Его используют участники госзакупок со стороны поставщика. А придумали его, чтобы упростить процесс обеспечения заявок во время конкурентных торгов, в электронных конкурсах и аукционах.

О том, как открыть спец счета для учета госзаказов, что это и как с ним работать, рассказали в видео.

Видеоинструкция: «Как открыть спецсчет»

Обязательно ли открывать

В ст. 44-ФЗ указано, что спецсчет для участия в торгах — это инструмент, который помогает обеспечить заявку. Поэтому если участвуете исключительно в тендерах без обеспечения, можете не открывать его. Напомним, с 01.07.2018 заказчик вправе, но не обязан требовать обеспечить заявку, если НМЦК не превышает 1 млн руб.

Если участвуете в конкурсах и предоставляете банковскую гарантию в качестве обеспечения заявки, то с 01.07.2019 это снова стало возможно.

Если участвуете в госзакупках со стартовой ценой до миллиона и собираетесь перечислять плату за победу на банковские реквизиты площадки, то обойдетесь без спецсчета.

Когда начали открывать

Новая система уже работает.

Официально открывают спецсчет для обеспечения госконтрактов с 31.08.2018. И мейте в виду, что не все банки оказались к этому готовы. 31 августа мы попытались открыть специальные счета в двух крупнейших банках. Сбербанк предложил открыть обычный расчетный, а впоследствии подписать дополнительное соглашение, которое позволит использовать его для участия в торгах. А вот ВТБ открывает полноценный специальный счет. В конце статьи с качайте необходимые документы. Мы прилагаем их в качестве примера того, как документально организована процедура.

В какой банк обращаться

Распоряжением правительства № 1451-р от 13.07.2018 утвердили закрытый перечень банков, в которых разрешили открыть спецсчет:

- Сбербанк России.

- ВТБ.

- Газпромбанк.

- Российский сельскохозяйственный банк.

- АЛЬФА-БАНК.

- Московский кредитный банк.

- Финансовая Корпорация Открытие.

- Райффайзенбанк.

- Росбанк.

- Всероссийский банк развития регионов.

- Промсвязьбанк.

- Акционерный Банк «РОССИЯ».

- Санкт-Петербург.

- Совкомбанк.

- Российский нацкомбанк.

- ОТП.

- ЮниКредит.

- Возрождение.

- Тинькофф.

- АК БАРС.

- Северный морской путь.

- НОВИКОМБАНК.

- Хоум Кредит энд Финанс Банк.

- Российский Банк поддержки малого и среднего предпринимательства.

- ДОМ.РФ.

- ПЕРЕСВЕТ.

- Государственный специализированный Российский экспортно-импортный банк.

У меня уже есть счет в одном из банков перечня. Открывать отдельный?

В этом случае открывать отдельный не нужно. Используйте имеющийся расчетный. Для этого подпишите допсоглашение с банком (постановление правительства № 626 от 30.05.2018).

Сколько открывать

Достаточно одного спецсчета для участия в госзакупках. Электронные площадки подписали соглашения о взаимодействии с каждым из банков из распоряжения 1451-р. В этом один из плюсов нововведения: теперь не держат деньги на нескольких электронных площадках. Один счет используют для всех торгов.

Не запрещено иметь их в нескольких банках. Это подтверждает позиция Минфина.

Когда заблокируют деньги?

В ч. 20 ст. 44 44-ФЗ указано, когда блокируются деньги на спецсчете 44 ФЗ, — это произойдет в течение часа после окончания приема заявок. Точное время устанавливает заказчик.

Из этого вытекает важный нюанс работы — не обязательно иметь всю сумму обеспечения заявки в момент ее подачи. Следите, чтобы ко времени окончания приема заявок денег было достаточно. Иначе заявку автоматически отклонят, и переподать ее не получится.

Когда разблокируют деньги?

В течение одного рабочего дня после того, как:

- заявку отклонили;

- участник не подал ни одного предложения в ходе торгов;

- участник не прошел предквалификационный отбор;

- участника отстранили от участия;

- был подписан контракт, за вычетом платы за победу.

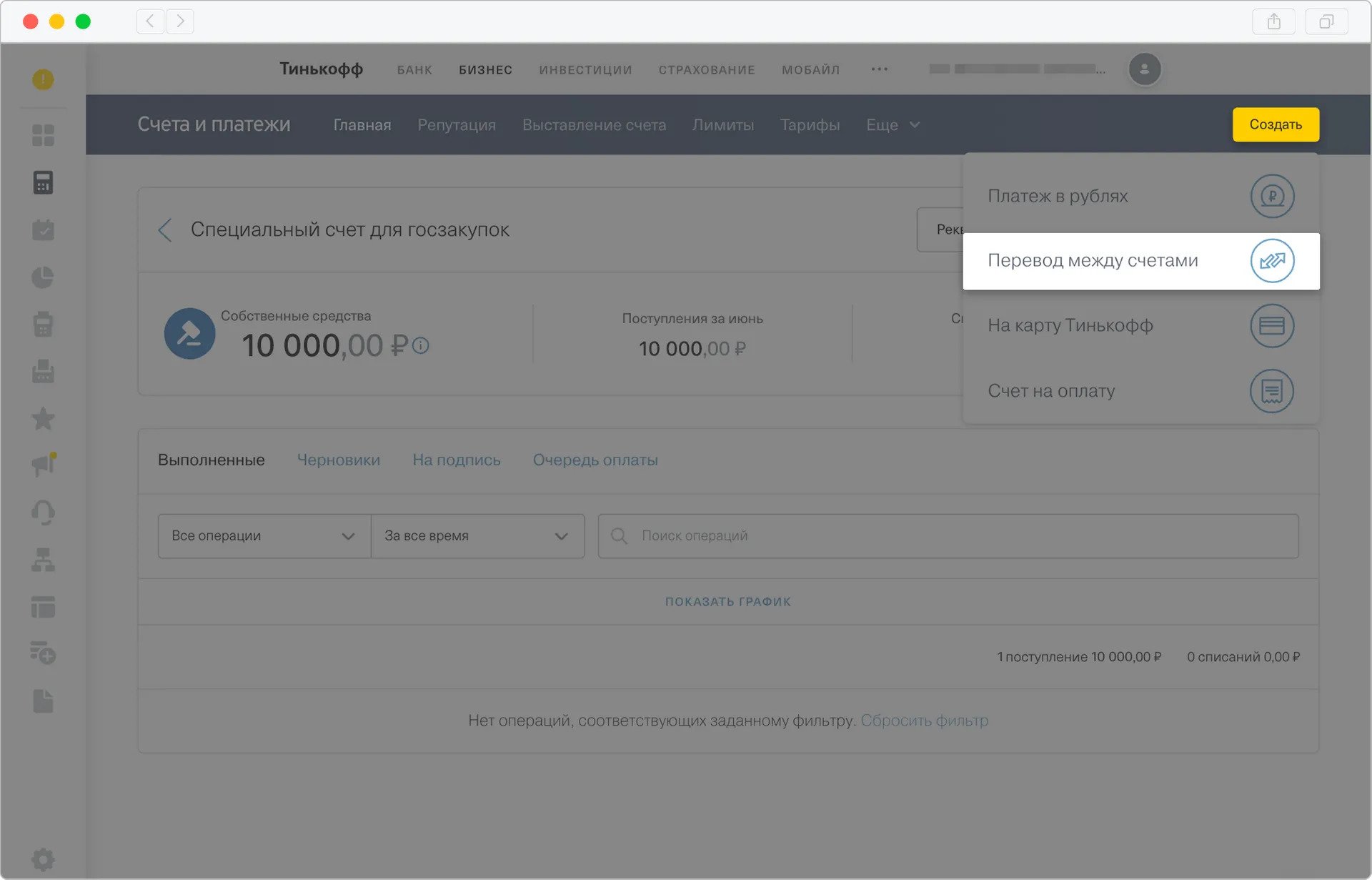

Инструкция, как вывести деньги со спецсчета обратно на расчетный счет, в разных банках отличается. Вот, например, инструкция банка Тинькофф, как вернуть деньги со спецсчета на расчетный:

- Зайдите в личный кабинет.

- Убедитесь, что деньги разблокированы.

- Выберите операцию «Перевод между счетами».

- Укажите номер своего расчетного.

- Переведите деньги со специального на расчетный.

Банки начисляют процент?

Есть банки, которые начисляют процент на сумму, которая находится на специальном счете для обеспечения заявок в электронных процедурах. Сумма процентов зависит от банка, она прописывается в договоре или допсоглашении.

С отдельного счета списывают плату за победу?

Работа со спецсчетами по госзаказам заключается еще в оплате победы. Если у победителя есть специальный счет, то деньги за победу снимут с него. Если нет, электронная площадка потребует перечислить нужную сумму на банковский.

Такое нововведение пришло с июльскими изменениями. С этой даты ЭТП формально обязаны брать с победителя закупки 1% от начальной цены контракта. У становили верхние границы. А электронные площадки утвердили тарифы на основе этих ограничений. Плата не превышает:

- 2000 рублей, если закупка проходит с ограничениями для малого бизнеса и СОНКО;

- 6000 рублей для всех остальных госзакупок. (5000 + НДС 20%).

Платить придется только победителю госзакупки. Для остальных поставщиков участие бесплатно.

Понадобится ли для торгов по 223-ФЗ?

В ч. 13 ст. 3.4 223-ФЗ указано, нужен ли спецсчет для 223 ФЗ, — да, если относитесь к малому и среднему предпринимательству и планируете участвовать в закупках по 223-ФЗ для этих организаций. Только в этом случае действует требование обеспечивать заявки через спецсчет. Проходить они будут на тех же ЭТП, что и госзакупки по 44-ФЗ.

Во всех остальных случаях для участия в торгах по 223-ФЗ специальный счет не нужен.

Порядок расчетов с казначейством по госконтрактам в 2021 году

БКС-Тендер / Статьи / Порядок расчетов с казначейством по госконтрактам в 2021 году

В чем вообще разница между стандартным расчетным счетом компании в банке и лицевым счетом в казначействе? Разница в том, что деньги с расчетного счета можно переводить на нужды компании в свободном режиме, в то время как деньгами с казначейского счета можно пользоваться только при строгих условиях и далеко не на все цели. Средства, находящиеся на казначейском счете бюджетные, по закону они не принадлежат Поставщику (подрядчику, исполнителю), он ими только распоряжается. Расходовать средства бюджета можно на строго определенные цели.

Основная задача казначейского счета – контроль целевого расходования бюджетных средств. Разберем поподробнее все этапы расчетов с казначейством.

1. Поставщик (подрядчик, исполнитель) не вправе самостоятельно распоряжаться денежными средствами, находящимися на его казначейском счете. Разрешение на перевод средств с казначейского счета дает Федеральное казначейство. Расходовать денежные средства можно только на ограниченный перечень направлений. Данный перечень во вложении. При заключении контракта с Заказчиком компании необходимо четко знать структуру расходов на которые пойдут средства от контракта. Все эти расходы должны быть реальными и документально подтвержденными. На первом этапе мы бы рекомендовали сформировать перечень направлений на которые будут расходоваться средства, учитывая долю прибыли. Размер прибыли может определяться в самом контракте при его заключении. По государственному оборонному заказу, например, установлено, что норма прибыли не может превышать 20% от цены контракта. Важно то, что документально неподтвержденные расходы Поставщика (подрядчика, исполнителя) перечислению не подлежат, даже если контракт им исполнен. Остатки средств с казначейского счета в таком случае переводятся в доход бюджета.

2. После распределения всех направлений расходов, с возможностью их документального обоснования, Поставщик (подрядчик, исполнитель) формирует документы, являющиеся основанием для распоряжения средств с казначейского счета. Основанием для осуществления платежей с казначейского счета являются следующие документы:

1) Контракт. Его можно не предоставлять, если он был предоставлен в казначейство при открытии лицевого счета.

2) Товарные накладные, акты выполненных работ (оказанных услуг). Документы, подтверждающие факт выполнения работ, оказания услуг, поставки товаров должны быть подписаны уполномоченными лицами со стороны Заказчика и со стороны Поставщика (подрядчика, исполнителя) – эти лица должны быть указаны в контракте и в карточке образцов подписей, которая была передана в казначейство для открытия казначейского счета.

3) Сведения об операциях с целевыми средствами, код формы по ОКУД 0501213. Данная форма отображает направление расходов, на которые будут направлены денежные средства. Перечень расходов, как говорилось выше, жестко ограничен. Деньги с казначейского счета разрешено переводить на:

- оплату фактически поставленных товаров (выполненных работ, оказанных услуг);

- возмещение произведенных расходов;

- оплаты обязательств по накладным расходам;

- заработную плату, командировочные расходы работников;

- расчеты по налогам, страховым взносам;

- приобретение услуг связи, коммунальных услуг, электроэнергии, аренды, услуг по организации и осуществлению перевозки грузов и пассажиров;

- перечисления прибыли.

4) Платежное поручение. В платежном поручении обязательно должен присутствовать аналитический код раздела лицевого счета и детализированный код и наименование выплат согласно Перечню направлений расходования бюджетных средств.

5) Дополнительно, в качестве обоснования, может быть запрошена справка о распределении накладных расходов (форма в учетной политике) и выписка из регистров аналитического учета (Приложение N1 к Приказу № 4н от 10.01.19г.).

По каждому из вышеперечисленных документов нужно проверить, чтобы обязательно был указан уникальный идентификатор контракта – это обязательный реквизит для казначейства, по которому происходит отслеживание бюджетных средств.

3. Документы направляются в казначейство на проверку через Портал СУФД.

4. Казначейство во время проверки может запросить дополнительные документы, подтверждающие раздельный учет доходов, расходов, активов и обязательств. К таким документам согласно Приказа Минфина России от 25.12.2019 N 255н относятся Расчет накладных расходов и Расходная декларация. Ведение раздельного учета – обязанность получателя бюджетных средств. За нарушение ведения предусмотрена серьезная административная ответственность.

5. Перевод денежных средств Казначейством.

До момента полного исполнения контракта и подписания окончательных Товарных накладных, актов выполненных работ (оказанных услуг) переводить на свой расчетный счет прибыль запрещается. Федеральное казначейство переводит с казначейского счета прибыль компании только после получения подписанных с обеих сторон товарных накладных, актов выполненных работ (оказанных услуг). Как уже было сказано выше – компании обязательно соблюдать установленную норму прибыли. Если остатков на счете после выполнения контракта будет больше, чем норма прибыли – никто эти деньги компании не вернет.