Титульная страховка квартиры

Страховка от потери квартиры. Как устроено титульное страхование?

Одинокая дама, военнослужащая в отставке, «очень выгодно» приобрела квартиру в Московской области с использованием военного сертификата. На ремонт она взяла потребительский кредит на 1 млн рублей. Как только ремонт был завершен, возникло неожиданное препятствие — появилось никем не учтенное лицо. В свое время его право на приватизацию квартиры не было реализовано, а от приватизации он не отказывался. Про этого родственника просто «забыли», когда составляли справку о лицах, проживающих в квартире на момент приватизации.

К ужасу женщины, «родственник» доказал в суде право на 1/2 долю квартиры. Конечно, в этом деле есть вероятность мошеннической схемы, но доказательств правоохранительные органы не нашли. Теперь новой хозяйке квартиры, скорее всего, придется ее продавать, а самой переезжать в более дешевое жилье.

Если бы она застраховала титул собственности, такого драматичного развития событий удалось бы избежать: страховая компания выплатила бы ей полную сумму сделки.

Титул собственника можно застраховать (причем в отношении не только конкретной сделки, но и всех предыдущих). Это вполне разумно, если существует риск утерять свои права на свежеприобретенную недвижимость — например, в ситуации, когда сделка была оспорена. Сделка оспаривается по ряду причин: если забыли учесть права детей, наследников или тех, кто отбывает тюремный срок; если переход прав (даже предыдущий) совершен ошибочно или мошенническим путем; если одна из сторон сделки имеет статус недееспособной.

Но для начала выясним, что такое титул собственника.

Всем сестрам по серьгам

Титул собственника ничем не отличается от обычного права собственности — это просто термин.

Обычно титулы делят на два вида:

- первоначальный, возникший заново, он не зависит от прав предшествующего собственника на вещь;

- производный, при котором право собственности на вещь переходит от предшествующего собственника.

Если вы планируете приобрести имущество, необходимо оценить риск утраты права собственности в будущем — для этого квалифицированные юристы проверяют все документы. В случае с первоначальным титулом изучается не только сам объект права (движимое и недвижимое имущество), но и сделка по его приобретению: каким образом возник титул, чьи интересы были затронуты и т. д.

Кроме того, они обращают внимание и на детали самой сделки: соблюдены ли все нормы действующего законодательства, правильно ли выбрана форма сделки, получены ли законные разрешения от всех лиц, чье согласие предусмотрено для передачи имущества, и т. п.

В случае с производным титулом проверка еще строже: ей подлежат абсолютно все сделки по приобретению объекта права. Если части документов не хватает, риск утраты титула собственника повышается.

Но в обоих случаях проверяемых пунктов много. После первой проверки эксперт может запросить и дополнительные документы — это нормально и подтверждает, что специалист тщательно изучает документацию.

В документах, предоставляемых Росреестром, есть выписка из ЕГРН о переходе прав на объект. Теоретически она должна содержать сведения обо всех сделках, проведенных в отношении конкретного объекта недвижимости. Но фактически в ней отражаются только сделки, совершенные после создания Единой системы государственного кадастрового учета недвижимости (после 2009 года). К тому же часто встречается словосочетание «сведения отсутствуют», что не позволяет активно использовать эту опцию, признает адвокат Ирина Фоменко.

Собственник продал приватизированную квартиру за 5 млн рублей. Спустя некоторое время новый собственник тоже решил продать эту квартиру. Новый покупатель застраховал титул собственности. Спустя два года появился первый собственник, заявил, что он алкоголик, и на этом основании стал оспаривать сделку. Была проведена судмедэкспертиза, которая доказала, что на момент подписания ДКП этот человек не осознавал своих действий. При этом на учете он не состоял, а справки из нарко- и психоневрологического диспансеров, которые были на руках у покупателя, суд не принял в качестве доказательств. Сделка была оспорена. Страховая компания выплатила 5 млн рублей на основании статьи 177 Гражданского кодекса РФ.

Титульные права и обязанности

Объем прав и обязанностей у титульного (официального) и законного (реального) собственников, могут несколько отличаться. Титульный собственник — это лицо, на имя которого выписаны правоустанавливающие документы на объект. Но есть определенная категория законных собственников, не указанных в документах на собственность.

«Яркий пример — супруги. У них равные права на недвижимость, но информация о втором законном собственнике не внесена в ЕГРН», — поясняет Ирина Фоменко.

Эксперт перечислила преимущества и недостатки статуса собственника, не обладающего титулом.

+ В личной декларации объект недвижимости не указывается.

+ При наличии определенных льгот можно встать в очередь на получение жилья.

+ Собственник без титула не уплачивает налог на имущество и налог с продажи квартиры.

— Отсутствует прямое право распоряжаться своим имуществом: любую сделку с недвижимостью оформляет титульный собственник. Если титульный собственник по каким-то причинам не переоформит квартиру, то законный собственник в судебном порядке будет признавать свое право на недвижимость, регистрировать его в Росреестре. Только после этого, став титульным собственником, он сможет провести сделку со своей недвижимостью.

— Отсутствует полноценное право распоряжаться квартирой: поставить на регистрационный учет родственников удастся только по заявлению титульного собственника.

В дополнение Ирина Фоменко разъясняет обеспечительную передачу правового титула — переоформление на кредитора права собственности на имущество должника при заключении кредитного договора.

«Если должник исполнит обязательство в срок, кредитор обязан вернуть право собственности на вещь. В случае неисполнения обязательства, кредитор может оставить имущество за собой либо продать по рыночной стоимости. В этом случае максимально защищены интересы кредитора. Должник же сразу лишается права собственности и даже при незначительной просрочке погашения долга рискует потерять имущество безвозвратно», — подчеркивает адвокат.

Страхование титула собственника

Застраховать свой титул реально не только в отношении дома и квартиры, но и в отношении квартиры в пока не построенном доме (у недобросовестного застройщика не будет шанса продать ее другим покупателям), земельного участка и даже нежилого помещения.

Эксперты отмечают, что страхование особенно необходимо при наследовании недвижимого имущества, при сделках, в которых используется маткапитал, при сделках с физлицами с признаками банкротства, с определенными категориями продавцов, состоящих на учете в психоневрологическом диспансере (с диагнозом «шизофрения» лучше не связываться, а вот ДЦП помехой для сделки не является, хотя человек с таким диагнозом тоже состоит на учете, но все равно лучше подстраховаться) и наркодиспансере (не все «узаконенные» алкоголики не имеют права на сделку).

Собственник продавал несколько земельных участков в Рузском районе Московской области, перед этим разделив один большой участок. Уже после сделки районный прокурор стал ее оспаривать, заявляя, что продавец был мошенником — произвел отчуждение сразу нескольким покупателям, подделав документы на большой земельный участок, и впоследствии официально зарегистрировал разделение через Росреестр. В результате прокурор лишил всех новых собственников права собственности. Один из покупателей заранее застраховал титул собственности и получил страховое возмещение.

Как это работает?

Циан.Журнал с помощью эксперта в области титульного страхования Олеси Бухтояровой, представителя страховой компании «Согласие», собрал самые распространенные вопросы и ответы на них.

Когда страховых выплат не будет?

Есть несколько исключений из правил. Допустим, если страхователь произвел отчуждение объекта недвижимости, передав его в собственность другому лицу, но при этом претендует на страховое возмещение. Еще один вариант, при котором в выплате будет отказано: если в момент отчуждения объекта недвижимости страхователь-собственник действовал в состоянии алкогольного опьянения.

Третий вариант: при оформлении договора страхователь знал, что с объектом есть определенные проблемы, но не уведомил об этом риске страховую компанию (страховой компании придется доказывать осведомленность собственника — это тонкий момент).

Все выплаты производятся по решению суда (впрочем, в России все лишения собственности должны проводиться только по решению суда).

Сколько стоит страхование титула?

В среднем по рынку тариф на годовой полис добровольного страхования титула (речь идет не об обязательном ипотечном страховании!) стоит около 0,3–0,4% оценочной стоимости объекта. На три года стоимость страхования обойдется в 0,75–1% цены объекта. Чем сложнее история объекта недвижимости, тем выше тариф.

Выплачивается страховая сумма, которую компания зафиксировала в договоре страхования. Она определяется по перечисленным выше параметрам и должна быть указана в договоре.

Какие гарантии дает страхование титула?

В России существует негативная система регистрации права на недвижимость, согласно которой вся ответственность по сделке возлагается на конечного покупателя, который должен в суде доказать свою добросовестность (а это оценочная категория), осторожность и осмотрительность во время сделки. Государство отвечает только за переход права, но не за его содержание, отсюда и возникла необходимость в титульном страховании. Оно является в России единственной надежной защитой — именно поэтому банки включают титул в ипотечное страхование.

Каковы основные риски, которые покрываются титульным страхованием?

- Риск столкнуться с мошенничеством — например, с подделкой документов о владении (встречается часто, распознается сложно).

- Нарушения при использовании материнского капитала, когда детям не выделяют или неправильно выделяют доли, но квартиру продают. Позже опекунский совет и/или повзрослевшие дети предъявляют иски.

- Банкротство физлиц, при котором продавец объявляет себя банкротом после проведения сделки. Для покупателя это чревато тем, что сделка будет оспорена (особенно при расчетах через банковскую ячейку и при указании в ДКП неполной стоимости сделки).

- Если в сделке участвует человек с психическим заболеванием (и это выясняется уже после подписания ДКП).

На какой срок имеет смысл оформлять титульное страхование?

Пожизненно оно точно не нужно. Согласно статье 181 Гражданского кодекса РФ «Сроки исковой давности по недействительным сделкам», срок исковой давности по требованиям о применении последствий недействительности ничтожной сделки и о признании такой сделки недействительной (пункт 3 статьи 166) составляет три года, а по оспоримым сделкам — один год. В отдельных случаях сроки исковой давности составляют и 10 лет, но это редкость. Как правило, страховые компании страхуют на один или три года — больше нет смысла. Практика страховщиков подтверждает, что все риски возникают в первые три года после заключения сделки.

В каком размере и после каких процедур выплачивается страховка, если право собственности все же оспорено?

Если страхователь получает иск от продавца или от третьих лиц, он обращается в страховую, которая подключается к процессу (выступая как участник процесса в качестве третьего лица). Если произошел страховой случай (суд аннулировал запись ЕГРН у собственности), то страховая компания выплачивает сумму, которая была зафиксирована в страховом полисе. Иногда это отнимает довольно много времени (допустим, год-полтора), так как судебные процессы в России длятся долго. Иногда страховая компания настаивает, чтобы страхователь дошел до апелляционной инстанции, пытаясь защитить не только права своего клиента, но и деньги компании (до кассации дело, как правило, не доходит).

Получится ли застраховать земельный участок?

Таких запросов мало. Страховые компании рассматривают не все участки, но земли под ИЖС и земли сельхозназначения обычно берут. При этом они изучают, кем и когда выделялся земельный участок, требуют указать полную стоимость в ДКП, использовать безналичную форму расчета и т. д.

Можно ли оформить полис, будучи собственником?

Нет, нельзя (хотя раньше такой вариант допускался, но теперь страховщики от него отказались из-за того, что выросло количество мошеннических схем). Сейчас объект страхуется либо в день подписания ДКП, либо через две недели — после получения выписки из ЕГРН о регистрации права нового собственника. При этом заявку следует подать заранее — до подписания ДКП, чтобы страховая компания успела оценить риск.

Что такое титульное страхование

Страхование имущества на случай его утраты в результате прекращения права собственности (страхование титула) является одним из самых спорных видов страхования. На различных форумах можно найти диаметрально противоположные мнения. Кто-то считает, что данный вид страхования гарантирует финансовую защиту при покупке недвижимости. Другие, наоборот, утверждают, будто российские страховщики составляют документацию таким образом, что ни один возможный случай покрываться не будет. Что такое титульное страхование и на что обратить внимание при ознакомлении с его правилами?

Риски титульного страхования

Определение титульного страхования в законодательстве отсутствует. В общем смысле под данным термином подразумевается риск утраты добросовестным приобретателем застрахованного объекта недвижимости вследствие лишения права собственности по причинам, не зависящим от страхователя, на основании вступившего в законную силу решения суда, в том числе:

— вследствие признания недействительной сделки, в результате которой страхователь приобрел право собственности;

— вследствие истребования застрахованного объекта недвижимости из чужого незаконного владения (удовлетворения судом виндикационного иска), в том числе по причине признания недействительными каких-либо сделок, предшествовавших той сделке, в результате которой страхователь приобрел право собственности.

Согласно положениям Гражданского кодекса, сделка может быть признана недействительной на основаниях, предусмотренных законом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка). Исходя из судебной практики, связанной с прекращением права собственности на недвижимое имущество, среди основных рисков можно выделить:

— нарушение прав лиц, не являющихся сторонами сделки (несовершеннолетних детей, предыдущих владельцев, наследников);

— некорректная документация по объектам недвижимости (несовпадение сведений, указанных в правоустанавливающих и иных документах на объект недвижимости);

— установление факта мошенничества в последней или предыдущих сделках;

— признание недееспособным одного из участников сделки;

— совершение сделки под влиянием обмана, насилия, угрозы или в результате злонамеренного соглашения сторон.

На основании статьи 167 ГК РФ в случае признания сделки недействительной каждая из сторон обязана вернуть другой все полученное, а в случае невозможности возврата возместить его стоимость. Согласно статье 181 ГК РФ, срок исковой давности по требованиям о признании ничтожной сделки недействительной составляет три года. А в случае предъявления иска лицом, не являющимся стороной сделки, максимальный срок исковой давности составляет до десяти лет со дня совершения сделки.

Для рассмотрения вопроса о принятии какого-либо объекта на страхование сотрудники страховщика стараются подробно рассмотреть титульную историю объекта и самого продавца недвижимости. Но досконально проверить ранее оформленные сделки практически невозможно. Договор титульного страхования не является публичным, поэтому страховые компании могут отказать вам в страховании при наличии слишком высокого риска по объекту.

На что обратить внимание в титульном страховании

В теории титульное страхование выглядит как надежный инструмент, обеспечивающий покупателю недвижимости финансовую защиту. Но, к сожалению, на практике многие страховые компании для минимизации своих убытков составляют правила страхования таким образом, что самые вероятные страховые случаи договором не покрываются. Если вы решили застраховать титул по приобретаемой недвижимости, необходимо очень тщательно подойти к выбору страховщика и внимательно изучить страховую документацию.

Первое, и самое основное, на что следует обратить внимание, это наличие в договоре страхования факта признания страховым случаем удовлетворения судом виндикационного иска. Именно это можно назвать основным риском в титульном страховании. Виндикационный иск — это иск истребования имущества из чужого незаконного владения. Если с имуществом было произведено несколько сделок, в результате которых оно переходило от одного владельца к другому, возможна ситуация, когда последнему владельцу имущества будет предъявлен виндикационный иск. Это случится, если во время проведения одной из сделок были нарушены права собственников. Виндикационный иск может быть предъявлен даже добросовестному приобретателю. Законный собственник может истребовать спорное имущество, в случаях, если имущество выбыло из владения помимо его воли. Часто в правилах страховщиков значится, что данный риск покрывается, только если это прямо указано в договоре. И такие компании по умолчанию его, естественно, в договор не вносят.

Также следует учесть, что все страховые компании вносят обязательное условие о добросовестности приобретателя. В законодательстве добросовестным приобретателем считается тот, кто возмездно приобрел имущество у лица, которое не имело права его отчуждать, о чем приобретатель не знал и не мог знать. Такое условие безусловно справедливо, но в некоторых случаях судом добросовестность может трактоваться своеобразно. Например признание судом приобретателя недобросовестным было одной из причин первоначального отказа в страховой выплате по нашумевшему делу семьи Чалаевых, чью историю освещали Банки.ру.

Также особое внимание следует уделить исключениям из страхового покрытия. Основным риском утраты права собственности при приобретении недвижимости, который практически невозможно отследить, является признание сделки недействительной по причине нарушения прав собственности третьих лиц в ранее совершенных сделках с недвижимостью. Страховщики стараются по возможности отгородить себя от этого риска и прописывают в договоре страхования исключение: случай не признается страховым, если он возник до заключения договора страхования, а последствия наступили в период действия договора (ретроспективное покрытие). На сегодняшний день сформировалась судебная практика, признающая данное исключение ничтожным.

В случае вынесения судом решения о недействительности сделки, суд обяжет лицо, выступающее продавцом по вашему договору купли-продажи, вернуть вам полученные денежные средства. Вероятность того, что другая сторона сделки добровольно захочет возвращать деньги, крайне мала. В случае отсутствия материальных благ, на которые в порядке исполнительного производства можно наложить арест для дальнейшей реализацией имущества на торгах, с должника-гражданина может быть удержано не более пятидесяти процентов от официальных доходов. Таким образом, возврат долга может затянуться на очень долгий срок. Поэтому стоит избегать в правилах страхования условий, что из суммы страхового возмещения удерживается сумма, которую согласно решению суда другие лица обязаны вернуть страхователю. Добросовестные страховые компании вносят условие, соответствующее норме ГК РФ о переходе к страховщику, осуществившему страховую выплату, права требования к лицу, ответственному за убытки. В таком случае при полной или частичной компенсации убытка другой стороной сделки, страхователь обязан вернуть соответствующую долю страхового возмещения страховщику.

Если вы смогли найти страховщика, которые предлагает вам приемлемые условия и намереваетесь заключить договор титульного страхования, стоит обратить внимание на срок. Максимальный срок, в течение которого может быть предъявлен виндикационный иск, в некоторых случаях составляет до 10 лет. Договор страхования лучше заключать именно на этот срок с ежегодной оплатой страховых взносов. Так как датой страхового случая является дата вступления в силу решение суда, а суды по спорной недвижимости могут длиться не один год, если на момент окончания однолетнего полиса будет известно о подаче иска, страховщик может просто отказать вам в пролонгации.

На сегодняшний день титульное страхование развито практически исключительно в рамках страхования при получении ипотечного кредита. Страховых компаний, занимающихся титульным страхованием незалоговой недвижимости – единицы. Если в случае отказа страховщика в выплате по ипотечной квартире на помощь страхователю может прийти банк, в случае «добровольного» страхования титула страхователю приходиться рассчитывать только на свои силы.

Отказом в страховом возмещении может послужить не только отсутствие случившегося события в перечне застрахованных рисков, но и невыполнение страхователем обязательств при наступлении страхового случая, предусмотренных правилами страхования. Или если страховая компания сочтет, что при оформлении договора клиент предоставил ложную информацию. Так как страховые случаи по данному виду страхования не являются массовыми, а сам продукт связан со многими юридическими тонкостями, то, как показывает практика, зачастую вопрос получения страхового возмещения решается только через суд.

Как застраховать сделку при покупке квартиры

При покупке квартиры всегда есть определенные риски. Вы можете попасть на мошенников или недвижимость может оказаться в залоге у банка, потому что предыдущий собственник был плохим плательщиком. Покупатели хотят гарантий и поэтому пользуются такой услугой, как страхование сделок при приобретении жилья. Она называется «титульное страхование». Мы составили инструкцию, как застраховать сделку купли-продажи и не остаться у разбитого корыта.

Титульное страхование

Сначала давайте разберемся в том, что такое титульное страхование и чем оно отличается от обычного. Это страхование самого права собственности на объект недвижимости при его покупке. Если при обычной страховке вы защищаете конкретно свое имущество от пожаров и стихийных бедствий. То титульное страхование дает вам гарантии, что, если вы перестанете быть собственником своей квартиры, вам возместят ее рыночную стоимость.

Важно! Страховой случай не наступит, если права собственности вы лишись по своей вине. Деньги вам вернут, в случае если квартиру продали мошенники или по решению суда.

Как застраховать сделку при покупке жилья?

Шаг 1. Находим квартиру, которую вы хотите приобрести. Подобрать подходящее жилье можно самостоятельно или обратиться к риелторам.

Сразу оговоримся, что под титульное страхование попадают не все объекты недвижимости. Застраховать сделку можно, если вы приобретаете:

- квартиру на «вторичке», на новостройки этот вид страхования не распространяется;

- любые жилые помещения: комнаты, квартиры, загородные дома;

- участки земли, независимо от наличия построек на нем;

- нежилые площади, застраховать можно целые заводы или отдельно цеха.

Шаг 2. Обсуждаем сделку с продавцом

Здесь можно сразу понять, перед вами обычный продавец или мошенник. На берегу предупредите собственника, что вы хотите составить договор титульного страхования. Если продавец соглашается, то все в порядке, поскольку платить за страховку – это обязанность покупателя. А если владелец недвижимости идет на попятную, скорее всего, у него были не очень хорошие планы по поводу вас и ваших денег. Поскольку никто не застрахован от встречи с мошенниками, которые продают, например, чужое жилье, а потом пропадают с деньгами. Либо сбывают квартиру обманным путем. Например, несколько собственников договорились между собой, один из них продал квартиру якобы без согласия другого. После этого «обманутый» собственник обращается в суд, и мошенники получают как квартиру, так и деньги.

Именно под такие ситуации и подходит титульное страхование. Кроме того, страховой случай может наступить, если сделку-купли продажи суд признал незаконной. Здесь может быть несколько причин:

- вы купили квартиру у мужа, без согласия жены;

- заключили сделку с недееспособным человеком;

- вам продал недвижимость собственник, который на момент сделки не понимал последствий своих действий.

Во всех остальных ситуациях, случаи не будут считаться страховыми. Например, стихийные бедствия, от которых разрушился дом, пожар или затопление.

Шаг 3. Осмотрите квартиру и попросите документы, чтобы проверить чистоту намерений продавца

- Паспорт продавца. Проверьте его и сравните затем с другими документами на недвижимость.

- Технический паспорт. С помощью него вы сможете понять, была ли в квартире перепланировка. Она должна быть узаконена.

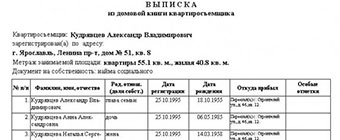

- Выписка из домовой книги. Этот документ покажет, кто прописан. Если в недвижимости зарегистрированы несовершеннолетние, то могут возникнуть сложности. Поскольку в «никуда» их выписать нельзя по закону.

- Согласие супругов. Если продавец в браке, обязательно попросите письменное согласие его жены или мужа, чтобы потом не было проблем.

- Выписка ЕГРН. Это один из важнейших документов. Он расскажет о квартире, о всех ее собственниках, а также есть ли на недвижимости какое-то обременение. Например, жилье может быть в ипотеке. Кроме того, выписка ЕГРН заменяет сегодня свидетельство на право собственности.

Важно! Выписку выдают на определенный срок. Поэтому для покупки квартиры нужны самые актуальные данные. Желательно заказать справку перед осмотром квартиры.

Вы можете сделать это без помощи продавца и самостоятельно проверить интересующий вас объект. Для экономии времени, воспользуйтесь сервисом ЕГРН.реестр. Внесите адрес квартиры или ее кадастровый номер и через полчаса получите готовый электронный документ. Таким образом вы убьёте двух зайцев: проверите квартиру и подготовите документы для страховой.

Кроме того, для страховой не забудьте подготовить еще и свой паспорт, чтобы они поняли, кто именно покупатель.

Шаг 4. Обращаемся к страховщикам и предоставить все документы

Специалисты страховой компании будут проводить собственную проверку. Если все в порядке, вас пригласят на заключение договора.

Шаг 5. Заключаем договор титульного страхования и оплачиваем полис

Важно! Перед тем, как подписать договор, внимательно изучите его. Страховые часто любят прописывать дополнительные условия. Если их не выполнить, то можно лишиться гарантий. Например, ограничить сроки обращения к страховщикам после наступления страхового случая.

В договоре также указывается сумма, которую вам возместят в случае наступления страхового случая. Ее размер не зависит от цифры, которая указана в договоре купли-продажи, но сумма должна быть равна рыночной стоимости жилья на момент выплат страховки. Но на практике выходит примерно на 5-10% ниже.

В среднем стоимость самого полиса страхования составляет примерно 0,3% от рыночной стоимости жилья. Но кроме этого она зависит от срока, на который будет застрахована квартира. Обычно первый год самый затратный. Чаще всего страховой договор заключают на три года. А также цена полиса зависит от вероятности наступления страховых случаев. Чем больше рисков, тем выше будет стоимость полиса.

Шаг 6. Заключаем договор купли продажи и оформляем право собственности

С этого момента договор титульного страхования начинает действовать. Выплаты денег, если наступает страховой случай, страховая производит в соответствии с договором. Свои деньги пострадавший покупатель может получить через один или три месяца после обращения в страховую. Либо после завершения судебного решения.

Титульное страхование при ипотеке

При покупке квартиры, особенно в ипотеку, титульное страхование стало распространенным явлением. Действительно ли оно защищает добросовестного покупателя от риска утраты права собственности? Когда страховщик откажется возмещать убытки? В данной статье вы найдете ответы на эти и другие вопросы, связанные со страхованием титула.

Страхование титула – основные задачи

Титульное страхование – это страховая защита покупателя от потери собственности на квартиру, наступившей по разным причинам, не зависящим от приобретателя, в основном в результате мошенничества. Если сделку суд признает недействительной, страховая должна выплатить покупателю компенсацию, равную оценочной стоимости квартиры в момент заключения договора.

Сроки и стоимость услуги титульного страхования

Застраховать квартиру можно на любой период. Как правило, полис оформляют на три года (именно таковы сроки исковой давности), в течение которых высок риск оспаривания сделки. Продление страховки дольше 3 лет нецелесообразно – взносы по ней высоки, а риски оспаривания очень малы.

Годовая стоимость страхования титула может достигать 2,5% рыночной стоимости недвижимости. Ставка уменьшается при снижении рисков. Стоимость страховки в первый год будет существенно выше, чем на третий год собственности.

Подводные камни титульного страхования

Большинство покупателей считают оформление титульного страхования полной гарантией соблюдения своих прав. Но на практике все не так радужно. В каждом договоре страхования существуют исключения, когда потеря собственности не признается страховым случаем, и страховка, соответственно, не выплачивается. Поэтому очень важно перед подписанием договора ознакомиться с данными пунктами, желательно с юристом, который сможет разъяснить принимаемые риски. Чаще всего спор возникает в следующих ситуациях:

- Страхование титула при ипотечной сделке Многие банки включают страхование титула в обязательный вид страховых услуг при выдаче ипотеки. Заемщик заблуждается, если думает, что страховка защитит его интересы. Если право собственности будет утрачено в результате мошенничества или притязаний третьих лиц, заемщик обязан вернуть квартиру, а страховое возмещение получает банк. Покупатель лишь сможет претендовать на выплату остатка после вычета задолженности банку.

- Сроки страхования Как уже говорилось, распространена практика трехлетнего страхования титула. Но в ряде случаев срок давности продлевается до 10 лет. Кроме того, заинтересованное в расторжении сделки лицо может настаивать на том, чтобы он отсчитывался с того времени, как истец узнал, что нарушили его права, а не с момента последней сделки. Т. е. теоретически опасность может возникнуть уже после прекращения действия полиса.

- Нестраховой случай Страховая компания не станет возмещать убытки покупателя в следующих случаях: • Форс-мажорные обстоятельства общего характера; • Если страховой случай возник после передачи объекта другим лицам по возмездным договорам или безвозмездным сделкам; • Если потери возникли в результате случаев, подпадающих под имущественное страхование (например, квартира сгорела в результате пожара); • Если в помещении была произведена перепланировка или оно использовалось не по назначению; • В случае изъятия недвижимости фискальными структурами.

- Ретроспективное покрытие В договор страхования может быть включен пункт о ретроспективном покрытии (т. е. если событие, в результате которого возник страховой случай, возникло до подписания договора, обязательства перед застрахованным лицом не возникают). Это спорный пункт, так как он практически вступает в противоречие с самой сутью титульного страхования. Поэтому практически, страховая отказывает в выплате страховки, если будет доказано, что покупатель владел информацией о данном событии и утаил его от страховщика.

- Несоблюдение условий Страховщик может отказаться от выплаты в случае нарушения застрахованным покупателем условий договора (например, не оформил своевременно какие-то документы или не предоставил их).

- Двусторонняя реституция Если суд расторгает сделку и присуждает обеим сторонам вернуть друг другу то, что было получено в ее результате, страховая компания не должна возмещать стоимость квартиры. Она взыскивается с продавца. И возврат денег может растянуться на долгие годы.

- Ограничение или обременение права собственности Страхуется именно потеря права собственности, а не ограничение этих прав. Если появится человек, который по праву может пользоваться квартирой (без права собственности), страховым случаем это не будет. В результате новый собственник получает квартиру с обременением. Таким образом, становится понятно, что титульное страхование – не панацея на все случаи жизни. Чтобы титульное страхование действительно смогло защитить добросовестного покупателя в сложных ситуациях, перед заключением договора лучше проконсультироваться с профильным юристом.

Страхование титула при покупке квартиры в ипотеку

- 1. Что такое страхование титула при ипотеке?

- 2. Обязательно ли страхование титула при ипотеке?

- 3. Риски утраты права собственности

- 3.1 Виндикационный иск

- 3.1 Пример виндикационного иска

- 4. Иск о признании сделки недействительной

- 3.1 Виндикационный иск

- 5. Вместо эпилога

Титульное страхование — это законное право собственности на имущество, имеющее документарную юридическую основу.

Что такое страхование титула при ипотеке?

Это страхование от событий, произошедших в прошлом, последствия которых могут отразиться в будущем. Например, оно позволяет покупателям недвижимости рассчитывать на возмещение понесенных убытков в случае расторжения судом договора купли-продажи недвижимости.

Страхование титула — это защита от утраты права собственности на объект недвижимости.

Страхование титула при ипотеке обеспечивает возмещение убытков кредитора (банка) в случае, если заемщик потеряет право собственности на объект недвижимости, находящийся в залоге. В то же время, страховать титул при ипотеке можно не только в пользу кредитора, но и в свою пользу (оформив это отдельным полисом). Одна из важнейших особенностей титульного страхования — событие, которое может стать причиной наступления страхового случая, нередко происходит до того, как заключается договор страхования. То есть страховке фактически подлежит прошлое приобретаемой квартиры.

Обязательно ли страхование титула при ипотеке?

Нет. Но оно может уберечь от потери квартиры. Не секрет, что при ипотечной покупке (да и вообще при сделках с недвижимостью) серьезную долю расходов покупателя составляют различные юридические проверки. В связи с этим заемщики наивно полагают, что раз «юридическая чистота» квартиры проверена со всех сторон и банком, и риэлторами, то бояться нечего. А раз риска утратить право собственности нет, то и страхование титула необходимостью не является… Увы, заемщики ошибаются.

Ни один банк и ни одно агентство недвижимости не в состоянии проследить полную историю квартиры на вторичном рынке, и выявить всех возможных претендентов на эту собственность. Именно поэтому риск утраты титула существует при любой сделке.

За что же, в таком случае, берут деньги риэлторы и банковские юристы? А за то, что устанавливают подлинность предоставленных документов по сделке, проверяют указанные в них данные — например, что приватизация оформлена на имя Марьи Ивановны Петровой, а не Ивана Кузьмича Сидорова, что в квартире прописано два, а не четыре человека, и так далее. Но выяснить, нет ли среди собственников профессиональных мошенников, нет ли в числе наследников несовершеннолетних, чьи права каким-то образом ущемили, попросту невозможно за те сроки, что даются на подготовку ипотечной сделки.

Риск утраты права собственности при покупке недвижимости на вторичном рынке существует всегда. Давайте рассмотрим подробнее, что же происходит в результате наступления страхового случая.

Риски утраты права собственности

Наступление страхового случая в отношении права собственность на недвижимости обычно выглядит как оспаривание этого права третьим лицом, причем оспаривание не на словах, а в форме судебного иска. Юристы делят подобные иски на два типа: виндикационный и о признании сделки ничтожной (недействительной).

Виндикационный иск

Представляет собой истребование недвижимости из чужого незаконного использования. Подать его может только законный собственник, способный доказать свои права.

В этом случае для заемщика самое главное — доказать, что он является добросовестным приобретателем. И на момент сделки ему не было известно о существовании иного собственника, чем фактический продавец, а также что недвижимость приобретена не безвозмездно, а с использованием личных и заемных средств.

И самый главный момент, который от заемщика не зависит, но который обязан установить суд — имел ли фактический продавец законное право на осуществление сделки, или же истец был лишен своего имущества помимо воли.

Пример виндикационного иска

Классический пример виндикационного иска — пьющий родственник отказался от своей доли квартиры в пользу брата, который выставил квартиру на продажу. А затем, проспавшись, заявил, что не руководил своими действиями, от доли отказываться не собирается и требует «вернуть все как было». Самое неприятное, что суд может стать на сторону «алконавта», если в момент совершения нотариальных действий об отказе им от своих прав не было проведено медицинское освидетельствование (а также в ряде других случаев).

По закону, срок исковой давности по виндикационному иску составляет 3 года с момента, когда собственник узнал или мог узнать о выбытии имущества из его «владения». Вот почему риэлторы так не любят сделки с квартирами, находящимися в собственности менее 3-х лет, а банкиры категорически настаивают на страховании титула.

Иск о признании сделки недействительной

Согласно Гражданскому кодексу РФ, сделка по купле-продаже недвижимого имущества может быть признана недействительной в связи с мошенничеством, нарушением прав несовершеннолетних, наследников, а также по ряду других причин.

Классический пример иска: ребенок, родившийся в 1993 году, не был включен в число участников приватизации по причине несовершеннолетия. Но с 1994 года несовершеннолетние получили по закону право на участие в приватизации. Этот закон имеет обратную силу. И если квартира в 2012 году была продана, никто не мешает обойденному члену семьи подать иск о признании сделки недействительной на том основании, что его права на приватизацию были нарушены, что он не был поставлен в известность о возможности приобрести долю в собственности, и теперь требует восстановления в правах.

Постановление Конституционного суда № 6-п от 23.04. 2003 г. уточняет, что иск о признании сделки недействительной не может быть предъявлен, если суд признал ответчиков добросовестными приобретателями. Кроме того, по данному типу иска может оспариваться только самая первая сделка с «нехорошей квартирой». То есть, если вновь объявившийся собственник выдвигает претензию к человеку, перекупившему жилплощадь, используются положения виндикационного иска.

Вроде бы, все не так ужасно: ведь если сделка ничтожна, то ее как бы не было, следовательно, все должны остаться при своих – квартира возвращается продавцу, деньги — покупателю… Но де-факто для покупателя велик риск остаться и без денег, и без квартиры. И даже если в итоге все разрешится благополучно, жутковато представить временные, финансовые и нервные затраты в процессе доказывания, что вы не верблюд, то есть — добросовестный приобретатель, с которого взятки гладки.

Срок исковой давности по искам о признании сделки недействительной также составляет 3 года с момента заключения сделки.

Стоимость страхования титула при ипотеке полностью оправдывается экономией средств и нервов при возникновении страхового случая. Грамотные заемщики знают о существовании Закона «О государственной регистрации прав на недвижимое имущество и сделок с ним». Credits.ru напоминает: статья 31.1 этого закона устанавливает право на получение однократной компенсации при утрате права собственности на жилье.

Этим правом как раз и может воспользоваться добросовестный приобретатель, который по суду лишился квартиры. Но, во-первых, необходимо получить на руки судебное решение. А во-вторых — и это самое главное — размер компенсации рассчитывается, исходя из суммы реального ущерба, но… не может превышать 1 миллион рублей. При существующем уровне цен на недвижимость в крупных городах – это смешная сумма, далеко не покрывающая реальные потери. Да и сам процесс решения о компенсации и порядок выплаты зачастую зависит от доброй воли или прихоти конкретного чиновника. Так что при потере титула государство не слишком вам поможет.

Что же можно посоветовать заемщикам? Только одно: страхуйтесь! Причем на полную стоимость приобретенной квартиры — иначе получится по принципу «скупой платит дважды». В настоящее время это самый надежный способ минимизировать риски утрата права собственности на предмет ипотеки. Не стоит даже гипотетически подводить себя к ситуации, когда вы потеряете «все, что было нажито непосильным трудом», и при этом останетесь с непогашенным ипотечным долгом. В то время как при наличии страхового полиса выплату банку в размере невыплаченного остатка долга и процентов по кредиту произведет страховая компания. Страхование титула на полную стоимость позволит не только погасить кредит перед банком, но и вернуть ваши собственные средства, вложенные в покупку недвижимости.

Вместо эпилога

Учитывая вышеизложенное, страхование титула на полный срок кредитования является не только оправданным, но и необходимым. В качестве последнего аргумента, напомним, что «в случае чего» представители страховой компании окажут вам квалифицированную юридическую помощь — в том числе и при отстаивании ваших интересов в суде. Это не альтруизм — расчет: страховая компания не заинтересована в осуществлении страховой выплаты, поэтому приложит все усилия для отстаивания интересов заемщика.

Страхование титула по ипотеке

Титульное страхование по ипотеке защищает право собственности владельца квартиры. Страховка пригодится в том случае, если появятся другие лица, имеющие права на имущество или суд признает сделку недействительной. Страхование титула — является не обязательным видом страхования для получения ипотечного кредита от банков. Но при наличии данного страхового полиса, банки могут улучшить условия кредитования на срок заключения страхового договора.

С нашей помощью клиенты экономят от 6 100 руб. до 42 000 руб. на страховании ипотеки Сбербанка

Калькулятор стоимости страхования титула для ипотеки

Воспользуйтесь калькулятором страхования титула или обратитесь за бесплатной консультацией нашего менеджера, чтобы узнать точную стоимость страховки без наценок и подводных камней

Найдем самую выгодную страховую компанию

Условия и тарифы у всех страховых компаний, как правило стабильные и очень редко изменяются в ту или иную сторону. Однако, конкуренция заставляет компании применять индивидуальный подход к клиенту по выбору окончательной стоимости.

Окончательное решение, о том, сколько будет стоить страховой полис в каждом конкретном случае определяется индивидуально.

Если самостоятельно искать страховую компанию, которая по минимальным ценам застрахует Вашу недвижимость, то на это уйдет длительное время. Страховой компании для принятия решения нужно изучить Ваш пакет документов.

Наши менеджеры сделают это быстрее и эффективнее, изучив Ваш пакет документов они уже будут знать к какой компании обратится за самым выгодным тарифом.

Мы предлагаем выгодное страхование ипотечного займа от банков:

Стоимость страхования титула для ипотеки

Если вы взяли ипотеку и стали обладателем имущества на вторичном рынке, почти каждый банк предложит или обяжет оформить страхование титула. Как правильно рассчитать стоимость и из-за чего она может измениться, покажем в схеме ниже:

- размер займа

- срок ипотечного договора

- документ, подтверждающий право собственности

- кадастровый паспорт, отчет оценщика и др.заболеваний

Получить точный расчет

страховая компания складывает тариф в процентах и умножает его на страховую сумму (остаток долга по ипотеке)

если сумма займа составляет 6 000 000 руб, а тариф страхователя 0,2% 6 млн × 0,2% = 12 000 руб стоимость страховки

наши менеджеры сделают Вам точный расчет по вашим данным

Страхование ипотеки

- Страхованиежизни

- Страхование имущества

- Страхование титула

- Дешевое страхование

Популярные банки

- Страхование ипотеки Сбербанка

Сервисы

Страховые компании

- Сбербанк страхование

- Ингосстрах

- РЕСО-гарантия

- Альфа страхование

- ВСК

База знаний

- Продление страховки по ипотеке

- Как выбрать дешевую страховку

- Оплата страховки – ошибки

- Какие документы обязательны

- Как пользоваться калькулятором

- Можно ли не страховать ипотеку

Документы, необходимые для страхования титула при ипотеке

При страховании титула по ипотеке помимо паспорта заемщика и собственника квартиры, кредитного договора и заполненной анкеты от страховой компании, Вам потребуются следующие документы:

Страхования титула для ипотеки, является защитой от рисков потери права собственности на имущество

Страхование титула по ипотеке защищает юридические права собственника квартиры. Риски, при которых страховая компания погасит долг банку и вернет выплаченные деньги заемщику, следующие:

Если произойдет страховое событие, компания, в которой оформлен полис погасит остаток долга банку, а уже выплаченные средства вернет заемщику.

Страховать титул по ипотеке с нами выгодно:

При оформлении страховки:

- Наши услуги бесплатны. Нам платят страховые компании

- Мы экономим ваши время и деньги. Сделаем расчет во всех страховых компаниях и посоветуем самое выгодное предложение

- Мы помогаем с оформлением и заполнением документов

- Делаем дополнительные скидки от себя

- Доставим весь пакет документов бесплатно

- Напомним об окончании полиса

При отказе от страхования:

- Долго обзванивать страховые компании, сравнивать тарифы и подбирать выгодное предложение

- Заполнить все документы самостоятельно

- Купить полис без скидок, а иногда и переплатить

- Ехать в офис страховой компании

Аккредитованные компании по страхованию квартиры для ипотеки

Наше агентство — официальный представитель лучших аккредитованных страховых компаний

Страховая компания от Сбербанка, которая страхует в основном своих заемщиков. Надежная компания, которой доверяют многие клиенты.

- Удобство оформления для заемщиков Сбербанка

- Стабильность

- Тарифы на страхование одни из самых высоких по рынку

Известная страховая компания, давно работающая на рынке. Рейтинг надежности АА+ «высокий уровень финансовой

- Одни из самых выгодных тарифов

- Дополнительные скидки

- Не самые большие сборы

Крупная страховая компания, дочка «Альфа банка» занимает 2 место по сборам.

- Выгодные тарифы

- Дополнительные скидки

- Требуют медицинское подтверждение при страховании жизни по ипотеке практически всегда

Популярная и известная страховая компания, давно работает на рынке. Высокий уровень надежности.

- Страхует заемщиков старше 60 лет

- Финансовая стабильность

- Непредсказуемое ценообразование

Одна из самых крупных страховых компаний в России. Рейтинг надежности ААА — самый высокий.

- Платежеспособная компания

- Много офисов

- Высокие тарифы для женщин-заемщиков

Посмотреть договора со всеми страховыми компаниями

Почему с нами выгоднее?

Обратившись к нам:

- Наши услуги бесплатны. Нам платят страховые компании

- Мы экономим ваши время и деньги. Сделаем расчет во всех страховых компаниях и посоветуем самое выгодное предложение

- Мы помогаем с оформлением и заполнением документов

- Делаем дополнительные скидки от себя

- Доставим весь пакет документов бесплатно

- Напомним об окончании полиса

Самостоятельно:

- Долго обзванивать страховые компании, сравнивать тарифы и подбирать выгодное предложение

- Заполнить все документы самостоятельно

- Купить полис без скидок, а иногда и переплатить

- Ехать в офис страховой компании

Нам можно доверить выбор страховки по ипотеке Сбербанка

столько, в среднем, мы работаем в страховании