С какого момента юридическое лицо считается ликвидированным

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

Шаблон уведомления сотрудника

Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда.

Шаблон уведомления службы занятости

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- Заявление по форме Р15016.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

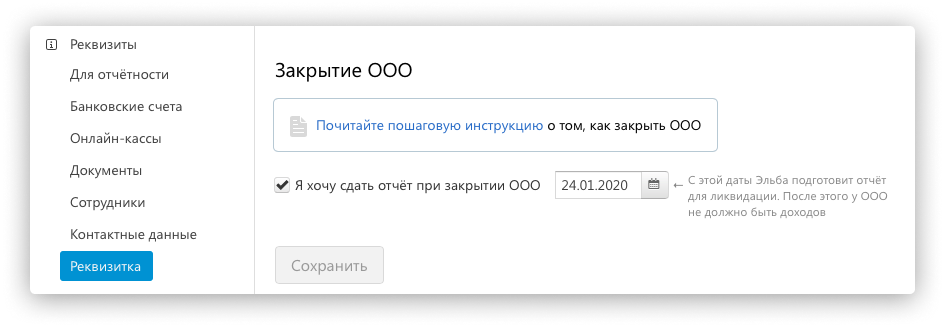

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

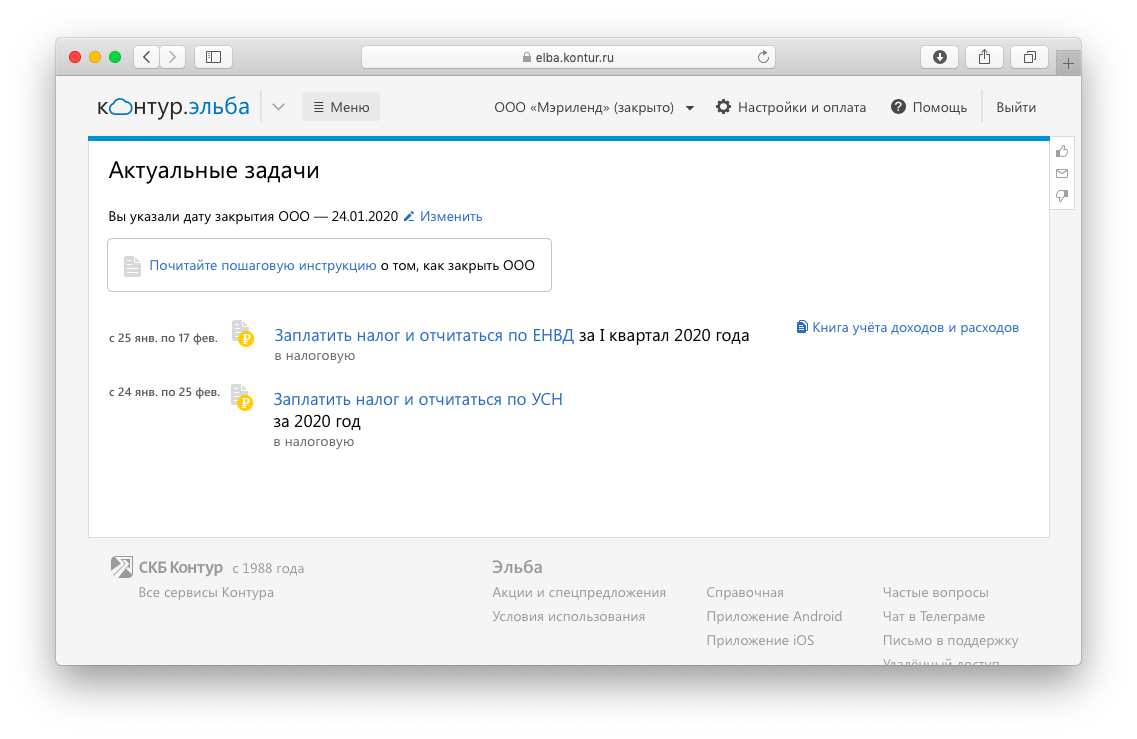

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Статья 63 ГК РФ. Порядок ликвидации юридического лица

Оглавление

- Часть 1 статьи 63 ГК РФ

- Часть 2 статьи 63 ГК РФ

- Часть 3 статьи 63 ГК РФ

- Часть 4 статьи 63 ГК РФ

- Часть 5 статьи 63 ГК РФ

- Часть 6 статьи 63 ГК РФ

- Часть 7 статьи 63 ГК РФ

- Часть 8 статьи 63 ГК РФ

- Часть 9 статьи 63 ГК РФ

- Комментарии к статье

Ч.1 статьи 63 ГК РФ

Ч.2 статьи 63 ГК РФ

Ч.3 статьи 63 ГК РФ

Ч.4 статьи 63 ГК РФ

Ч.5 статьи 63 ГК РФ

Ч.6 статьи 63 ГК РФ

Ч.7 статьи 63 ГК РФ

Ч.8 статьи 63 ГК РФ

Ч.9 статьи 63 ГК РФ

Комментарии к статье

Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

Вправе ли находящаяся в процессе добровольной ликвидации фирма вести хозяйственную деятельность?

Согласно п 9 ст 63 ГК РФ ликвидация фирмы будет считаться завершенной, а значит и юрлицо перестанет существовать, только после внесения записи в единый реестр (ЕГРЮЛ). Правоспособность юрлица возникает в момент занесения сведений о нем в реестр и заканчивается в момент занесения туда же сведений об окончании деятельности (ст 49 ГК РФ). Поэтому можно посчитать, что в процессе ликвидации фирма не лишена правоспособности, а значит может исполнять гражданские права и обязанности, ведя хозяйственную деятельность. Однако, после принятия решения о ликвидации, фирма лишается прежнего руководства, и управление делами берет на себя ликвидационная комиссия. Полномочия ликвидатора подробно отражены в ст 63 ГК РФ. К этим полномочиям отнесены: выплаты кредиторам, продажа имущества фирмы для погашения долгов, составление ликвидационного баланса, передача имущества фирмы её учредителям и др. В ст 63 ГК РФ не отражено, что ликвидатор занимается хозяйственной деятельностью. Поэтому ряд судов считает, что в период ликвидации хозяйственная деятельность ликвидационной комиссией осуществляться не может. Но есть другая точка зрения. Некоторые судьи считают, что в при назначении ликвидатора, к нему переходят все функции по управлению делами фирмы, в том числе и по осуществлению хозяйственной деятельности. А значит такая комиссия имеет полномочия и для выполнения функций юрлица по его прежним договорам. В частности, может исполнять договоры, подписывать документы и акты выполненных работ. Таким образом единообразной позиции у судей по этому вопросу нет.

Может ли налоговый орган производить бесспорное списание средств со счёта фирмы, находящейся в стадии ликвидации?

Важно понять, что такое бесспорное списание средств со счёта. Бесспорно — это значит принудительно, но без обращения в суд. Налоговый кодекс дает право налоговым органам в определенных случаях списывать деньги в счёт налога в таком порядке. Обязательное условие для применения такого способа — ограничение срока, в который налоговая служба вправе этот налог взыскать внесудебном порядке.

НК РФ устанавливает, что при ликвидации обязанность уплаты налогов и сборов ложится на ликвидационную комиссию. Производит она эту уплату за счёт средств организации, в том числе и за счёт продажи её имущества.

С одной стороны, процесс ликвидации организации ограничивает срок взыскания с неё налога, но, с другой стороны, по вопросам, касающимся ликвидации, налоговое законодательство частично отсылает к нормам гражданского права. П 3 ст 49 НК РФ указывает, что очередность исполнения обязанностей по уплате налогов и штрафов наряду с другими расчётами, которые необходимо сделать организации при ликвидации, устанавливается ГК РФ.

Орган, решивший ликвидировать фирму, или учредители ликвидируемого юрлица (если они сами приняли такое решение) назначают ликвидационную комиссию и устанавливают срок и порядок ликвидации согласно ГК РФ.

В силу п 2 ст 63 ГК РФ после того, как всё кредиторы предъявили к организации свои требования, комиссия составляет промежуточный ликвидационный баланс. Он включает информацию об имуществе и средствах ликвидируемой организации и весь перечень предъявленных к фирме требований. Баланс утверждается лицами его составившими, иногда по закону требуется его дополнительное согласование с уполномоченными гос органами.

Исходя из п 4 ст 63 ГК РФ при ликвидации деньги кредиторам, выдвинувшим к организации свои требования, выплачиваются в порядке очередности согласно промежуточному балансу. Порядок очередности предусматривает ст 64 ГК РФ . В ст 63 ГК РФ также указано, что кредиторы третьей и четвертой очереди получают выплаты по своим требованиям только по прошествии месяца со дня утверждения ликвидационного баланса.

Налоговая служба — кредитор третьей очереди (так, согласно ГК РФ, производятся расчеты по обязательным платежам в бюджет).

А значит НС не имеет право бесспорно взимать недоимки по налогам ликвидируемой фирмы, так как сначала фирма должна расплатиться с кредиторами первой и второй очереди.

Получается, что в период нахождения налогоплательщика в процессе ликвидации, налоговые службы не вправе принудительно взыскивать с него налоги, пени и штрафы.

Закрытие недействующего ООО

Может ли налоговая в одностороннем порядке закрыть недействующее ООО с нулевым балансом? Деятельность никогда не велась, контрагентов нет, счетов нет. ООО находится в стадии ликвидации. Что будет, если я прекращу подавать нулевые отчетности?

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

Содержание

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла — ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит — отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

О сроках ликвидации компании, или О том, как «срочная» ликвидация может превратиться в «бесконечную»

Несмотря на все устремления по улучшению отечественного делового климата, в последние несколько лет наблюдается отчетливая тенденция увеличения количества компаний, находящихся в процессе ликвидации. Всё чаще к процедуре добровольной ликвидации своих дочерних обществ прибегают иностранные собственники, по тем или иным причинам желающие покинуть российский рынок.

На первый взгляд, классическая ликвидация компании представляется достаточно понятной и урегулированной законодательством процедурой. Однако не будет открытием, что при кажущейся простоте правового регулирования, данная процедура таит в себе множество «подводных» камней, способных обернуться довольно ощутимыми проблемами в будущем.

Предлагаем на примере общества с ограниченной ответственностью (далее — ООО), ввиду преобладания данного вида корпораций в гражданском обороте, рассмотреть такой, казалось бы, несложный аспект процедуры, как срок ликвидации компании.

Законом предусмотрено, что срок ликвидации ООО не может превышать одного года со дня принятия решения об этом его участниками. Если ликвидация не может быть завершена в указанный срок, он может быть продлён в судебном порядке, но не более чем на шесть месяцев.

В случае отмены участниками ООО ранее принятого решения о ликвидации либо истечения установленного законом срока ликвидации, повторное принятие решения о добровольной ликвидации данного общества возможно не ранее чем по истечении шести месяцев со дня внесения сведений об этом в единый государственный реестр юридических лиц.

Торопиться не надо

Иногда участники ООО в своих решениях о ликвидации самостоятельно определяют достаточный, по их мнению, более короткий срок для ликвидации в пределах допустимого законом годичного срока. В частности, бывали случаи, когда особенно «нетерпеливые» участники предусматривали всего два-три месяца на ликвидацию и прямо указывали данный срок в решении. Между тем, такие сжатые сроки заведомо не выполнимы, учитывая необходимость прохождения всех обязательных процедур ликвидации с соблюдением императивно установленных законом сроков, например, двухмесячный срок для публикации сведений о ликвидации, не говоря уже о почти всегда возникающих на практике непредвиденных задержках по той или иной причине.

Необходимо помнить, что урегулирование задолженности с налоговой инспекцией является непредсказуемым по времени процессом. Любая, даже откровенно смехотворная по своим размерам копеечная задолженность ООО перед бюджетом будет являться основанием для отказа в регистрации ликвидации. Причём, как показывает практика, в российских реалиях задолженность способна образоваться буквально из ниоткуда – «в недрах» государственных информационных систем Федеральной налоговой службы, при полной оплате всех необходимых обязательных платежей. Иногда приходится подавать заявления о розыске налоговых платежей. Впоследствии затерявшийся платёж инспекция отыщет и разнесёт, но на это уйдет время. Более того, как показывает опыт, наличие сверки с территориальной налоговой инспекцией, подтверждающей отсутствие налоговых задолженности, а также наличие выданной ей справки об исполнении налогоплательщиком обязанностей по уплате налогов не гарантирует, что регистрирующий орган не откажет в регистрации по причине наличия некой неизвестной задолженности перед бюджетом. Часто приходится обжаловать решение регистрирующего органа в вышестоящий налоговый орган, на что опять-таки уходит драгоценное время.

В конечном итоге, непонимание сути указанных выше процессов, протекающих в рамках ликвидации, способно привести к совсем не желаемому и порой неожиданному для участников финалу – нарушению установленных самими же участниками сроков, и как следствие, — отказу в государственной регистрации ликвидации юридического лица со стороны регистрирующего органа.

Исходя из вышеизложенного, можно сделать вывод, что при принятии решения о ликвидации не стоит прописывать какой-либо срок ликвидации, тем более, что действующее законодательство не содержит обязанности по самостоятельному определению времени, необходимого для проведения процедуры ликвидации, ограничивая данную процедуру лишь общим годичным сроком.

Если не укладываешься в установленные сроки ликвидации

Говоря о продлении сроков ликвидации, нужно сначала разграничить, идет ли речь о продлении установленного участниками более короткого срока ликвидации или же о возможности продления предусмотренного законом годичного срока.

Как продлить более короткий установленный участниками срок ликвидации закон умалчивает. Логично предположить, что участники должны принять соответствующее решение о продлении сроков в пределах года, но когда и в каком порядке предоставить данное решение в регистрирующий орган для сведения, нигде не указано.

Установленный законом годичный срок ликвидации, как мы уже упоминали ранее, можно продлить, но только в судебном порядке и не более, чем на шесть месяцев. Однако алгоритм продления срока в судебном порядке не прописан ни в Гражданском кодексе, ни в Законе об ООО, ни в процессуальных кодексах, ни в ведомственных актах. Возникает множество практических вопросов, например, когда заинтересованное лицо, осознавшее недостаточность установленного годичного срока для ликвидации, должно обратиться в суд для его продления? Нужно ли это делать заранее или можно дождаться истечения годичного срока и потом обращаться в суд? Если год на ликвидацию истечет, а решение суда о продлении срока еще не получено, регистрирующий орган самостоятельно и незамедлительно внесет в ЕГРЮЛ информацию об истечении срока или не будет этого делать до тех пор, пока заявитель «не привлечет к себе внимание» подачей какого-либо заявления? Понимать это важно, поскольку, как уже было указано, с момента внесения регистрирующим органом информации об истечении сроков нужно будет ждать целых полгода и только потом можно будет снова начать процедуру ликвидации, причем с самого начала. Таким образом, процедура закрытия компании может растянуться на несколько лет.

В отсутствие чёткого законодательного урегулирования, а также сформированной судебной практики о том, как можно реализовать своё право на продление срока, участникам ООО, его ликвидатору предлагается, по сути, «на своих плечах» самим формировать новую практику по данному вопросу, неся все соответствующие риски, а также судебные издержки.

В данной ситуации, во избежание указанных выше сложностей с продлением сроков, следует предпринять все возможное, чтобы уложиться в установленный законом годичный срок. А это можно сделать, только если еще до принятия решения о ликвидации обратиться к опытным специалистам по вопросам ликвидации.

Бойко Артём Викторович, к.ю.н., LL.M. (Potsdam), старший юрист Rödl&Partner

Федотов Денис Константинович, помощник юриста Rödl&Partner

Как происходит распределение имущества при ликвидации ООО?

- Как передать учредителю оставшееся после ликвидации имущество

- Получение оставшегося имущества в собственность и его налогообложение

- Ликвидация ООО — последовательность и этапы проведения

- Решение о ликвидации

- Промежуточный баланс

- Ликвидационный баланс

- ИТОГИ

Как передать учредителю оставшееся после ликвидации имущество

После завершения расчетов с кредиторами при добровольной ликвидации у ООО часто остается нераспределенное имущество, которое его участники вправе разделить между собой. В том случае, если в обществе лишь 1 участник, оставшееся после ликвидации имущество переходит в его единоличную собственность, т. е. как таковой раздел не требуется.

Порядок раздела и распределения имущества при ликвидации ООО регламентирован статьей 58 закона «Об обществах…» от 08.02.1998 № 14-ФЗ, согласно которой в первую очередь должны быть разделены средства, являющиеся разницей между наличным имуществом и величиной уставного капитала ООО (нераспределенная прибыль). Ее раздел происходит пропорционально долям участников. При отсутствии нераспределенной прибыли либо после ее раздела переходят к распределению средств, составляющих величину уставного капитала (также пропорционально долям).

Важно помнить, что имущество, внесенное в уставный капитал общества его участниками в натуре, передается участникам, имеющим в отношении него вещные права, согласно части 8 статьи 63 ГК РФ. В случае возникновения спора по поводу принадлежности или фактической стоимости такого имущества оно подлежит реализации с торгов, а вырученные в итоге средства — разделу в общем порядке.

На расчетном счету ООО «Смайлик» осталось 2 млн рублей и автомобиль. У компании 2 учредителя: Анатолий с долей 40% и Виктор с долей 60%. Ликвидационная комиссия распределила остаток имущества следующим образом:

- Анатолию — 800 тыс. руб. (2 млн. руб * 40%);

- Виктору — 1 млн. 200тыс. руб. (2 млн. руб. * 60%).

Автомобиль был переоформлен в общую собственность с теми же долями.

В каких случаях можно направить добавочный капитал на выплату (возврат) денежных средств участникам общества? Ответ на этот вопрос см. в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Получение оставшегося имущества в собственность и его налогообложение

Передача распределенного между участниками ООО имущества оформляется путем составления обычного передаточного акта. Каких-либо специальных требований к его составлению или определенной (унифицированной) формы законом не предусмотрено. К обычным реквизитам данного документа относятся:

- дата и место составления;

- инициалы и паспортные данные ликвидатора и участника, принимающего имущество;

- обозначение переданного имущества, его размер и стоимость;

- подписи ликвидатора и принявшего имущество участника.

На практике распространены случаи, когда передача всего распределенного имущества осуществляется на основании единого передаточного акта с указанием размера и стоимости доли каждого из участников. Подписывается данный документ, соответственно, ликвидатором и всеми участниками ООО. Подобная практика является наиболее юридически грамотной, поскольку позволяет в будущем избежать разногласий по поводу судьбы той или иной части распределенного состояния.

Что касается уплаты налогов с полученного имущества, то его часть в размере стоимости уставного капитала налогом не облагается, согласно статье 43 НК РФ. Что же касается распределяемой прибыли, то в ее отношении уже действуют общие правила налогообложения, то есть, к примеру, гражданам-участникам необходимо будет уплатить налог в размере 13 — 15 процентов своей доли прибыли, согласно пункту 3 статьи 224 НК РФ.

Какую ставку налога выбрать в каждом конкретном случае, подробно разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Ликвидация ООО — последовательность и этапы проведения

Говоря о распределении оставшегося после ликвидации ООО имущества, следует подчеркнуть, что данная процедура является финальным этапом проведения собственно ликвидации организации. При этом размер оставшегося имущества будет напрямую зависеть от оперативности и грамотности проведения именно ликвидации ООО. Условно, согласно статье 63 ГК РФ, весь процесс ликвидации ООО можно разделить на 4 этапа:

- Принятие решения о ликвидации ООО.

- Работа ликвидационной комиссии, направленная на выявление всех обязательств ООО (необходима для составления промежуточного баланса).

- Проведение расчетов с кредиторами, итогом которых становится составление ликвидационного баланса.

- Распределение на основе ликвидационного баланса оставшегося имущества между участниками общества.

Приведенная схема наглядно показывает, что участникам, прежде чем приступать к распределению имущества, необходимо выполнить значительный объем работы.

Пошаговую инструкцию с образцами всех необходимых для ликвидации ООО документов см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Важно также помнить, что помимо добровольной ликвидации в отношении организации может быть применена и процедура банкротства — как по требованию кредиторов ООО, так и по решению самих участников, согласно требованиям закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ.

При этом юридически значимым признаком банкротства, в соответствии с пунктом 2 статьи 3 данного ФЗ, служит невозможность ООО выплатить заработную плату своим сотрудникам, рассчитаться по платежам в соответствующие бюджеты (фонды), а также обслуживать свою кредиторскую задолженность в течение 3 месяцев. При наличии таких признаков статья 7 отмеченного ФЗ № 127 наделяет правом заинтересованных лиц (работников, налоговые органы или кредиторов) обращаться в арбитражный суд с заявлением о признании общества несостоятельным (банкротом).

На практике также распространены ситуации, когда участникам общества очевидно, что созданное ими предприятие фактически уже является банкротом либо неумолимо движется к несостоятельности. При этом формальный признак банкротства в виде трехмесячной задолженности отсутствует. В указанном случае статья 8 ФЗ № 127 наделяет участников правом самим обратиться в суд с заявлением о банкротстве. При этом начало реализации процедуры, как правило, означает невозможность получения участниками какого-либо имущества ООО, поскольку все оно будет реализовано для расчета по долгам общества.

Решение о ликвидации

Принятие учредителями решения о ликвидации ООО, согласно требованиям части 1 статьи 62 ГК РФ, является отправной точкой для начала данной процедуры. Одновременно с решением о ликвидации учредителям требуется также назначить уполномоченных лиц (ликвидатора или ликвидационную комиссию), которые в дальнейшем будут проводить данную процедуру. Круг лиц, которые могут выполнять обязанности ликвидаторов, законодательство не ограничивает, поэтому в состав комиссии (либо единственным ликвидатором) может быть назначен учредитель ООО, его работник или любое иное лицо. После назначения только ликвидатор или комиссия вправе осуществлять управление ООО и представлять его интересы в суде без выдачи доверенности.

О начале ликвидации учредителям необходимо уведомить налоговый орган для внесения соответствующей записи в ЕГРЮЛ. Также важно помнить, что после начала процедуры ликвидации, согласно части 4 статьи 61 ГК РФ, срок исполнения по всем обязательствам ООО считается наступившим. Таким образом, с указанного момента ООО фактически утрачивает возможность ведения хозяйственной деятельности, найма работников и т. д.

Промежуточный баланс

Основная цель подготовки промежуточного баланса ООО — определение размеров имущества и кредиторской задолженности. Также при этом происходит определение степени достаточности активов общества для покрытия всех долгов.

Для составления баланса ликвидатору необходимо:

- Письменно уведомить всех известных кредиторов о сроках и порядке расчетов с ними. Важно помнить при этом, что срок проведения расчетов, согласно части 1 статьи 63 ГК РФ, должен быть не меньше чем 2 месяца.

- Опубликовать аналогичное сообщение в газете (журнале), используемом для информирования населения о регистрации (ликвидации) организаций, для выявления неизвестных кредиторов.

- Принять необходимые меры для истребования дебиторской задолженности организации.

Результаты перечисленных действий фиксируются в промежуточном балансе, для подготовки которого используются также данные бухгалтерии. После составления баланса его необходимо утвердить участникам общества. Согласно части 2 статьи 63 ГК РФ, 1 экземпляр баланса должен быть направлен в налоговый орган для согласования.

Ликвидационный баланс

Утвержденный и согласованный в налоговом органе промежуточный баланс, согласно части 5 статьи 63 ГК РФ, является основой для проведения расчетов с кредиторами, которые выполняются в порядке, определенном статьей 64 ГК РФ.

Первые 3 категории кредиторов выглядят следующим образом:

- Работники ООО и третьи лица, перед которыми у общества имеются задолженности вследствие причинения им вреда.

- Работники, имеющие право на получение выходных пособий и иных выплат, задолженность по которым не погашена.

- Налоговые органы и внебюджетные фонды, перед которыми имеется задолженность по налогам и страховым взносам.

После расчетов с перечисленными субъектами ликвидатор вправе приступить к расчетам с другими кредиторами на общих основаниях без установления какой-либо очередности.

После удовлетворения всех требований кредиторов ликвидатору необходимо приступить к составлению ликвидационного баланса, цель которого — подведение итога всей обязательной части процедуры. Ликвидационный баланс утверждается участниками ООО и направляется, согласно части 6 статьи 63 ГК РФ, в налоговый орган для согласования.

Одновременно туда же, согласно пункту 1 статьи 21 закона «О государственной…» от 08.08.2001 № 129-ФЗ, направляются:

- заявление по форме Р16001, утвержденной приказом ФНС РФ «Об утверждении форм…» от 31.08.2020 № ЕД-7-14/617@;

- квитанция об уплате госпошлины;

- справка об отсутствии задолженности и направлении необходимых сведений о пенсионных начислениях работников в ПФР.

В случае принятия перечисленных документов у налогового органа, согласно статье 8 упомянутого ФЗ № 129, имеется 5 дней на их проверку и внесение записи в реестр в ЕГРЮЛ. После внесения соответствующей записи в ЕГРЮЛ общество, согласно части 9 статьи 63 ГК РФ, считается прекратившим свою деятельность.

ИТОГИ

Как видите, величина полученного в итоге участниками ООО имущества во многом зависит от успешности деятельности общества. При этом немалое значение при расчете имеют также оперативность и компетентность проведения самой процедуры ликвидации.

Ликвидация юридического лица

1. Под ликвидацией понимается такой способ прекращения юридического лица, который не сопровождается переходом прав и обязанностей в порядке универсального правопреемства к другим лицам ( п. 1 ст. 61 ГК).

Ликвидация юридического лица предполагает как добровольный, так и принудительный порядок.

Ликвидация юридического лица в добровольном порядке производится по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом. Основаниями для добровольной ликвидации могут быть в том числе истечение срока, на который создано юридическое лицо, а также достижение целей, ради которых оно было создано. Принудительная ликвидация осуществляется по решению суда. Перечень оснований для принудительной ликвидации приведен в п. 3 ст. 61 ГК, однако не является исчерпывающим. Иные основания для ликвидации могут устанавливаться на основании ГК и специальных законов. Например, общество с ограниченной ответственностью подлежит принудительной ликвидации в случае, если число его участников превысит установленный законом предел и при этом не произойдет преобразования в акционерное общество или производственный кооператив.

Решение о принудительной ликвидации юридического лица выносится судом по иску уполномоченного государственного органа или органа местного самоуправления, а в случае невозможности достижения юридическим лицом уставных целей — по иску учредителя (участника).

2. Начало процедуры ликвидации сопровождается обязательным уведомлением регистрирующего органа о принятом решении. Данная обязанность возлагается на учредителей (участников) юридического лица либо на орган, принявший соответствующее решение. Сведения о том, что юридическое лицо находится в процессе ликвидации, заносятся в ЕГРЮЛ. Для проведения процедуры ликвидации назначается ликвидационная комиссия (ликвидатор), к которой переходят все полномочия по управлению делами юридического лица.

3. Сама процедура ликвидации состоит из нескольких этапов, каждый из которых сопровождается определенными действиями ликвидационной комиссии или ликвидатора ( ст. 63 ГК):

1) размещение в средствах массовой информации сообщения о ликвидации юридического лица, о порядке и сроках заявления требований его кредиторами. Срок по заявлению указанных требований не может быть менее двух месяцев с момента опубликования сообщения о ликвидации. Кроме того, ликвидационная комиссия принимает меры по выявлению известных кредиторов, письменному уведомлению их о ликвидации юридического лица. Также комиссии предоставлено полномочие на получение дебиторской задолженности ликвидируемого юридического лица, в том числе в судебном порядке;

2) составление промежуточного ликвидационного баланса, который утверждается учредителями (участниками) юридического лица либо его органом, принявшим решение о ликвидации. Содержанием ликвидационного баланса являются сведения об активах и пассивах ликвидируемого юридического лица ( абз. 1 п. 2 ст. 63 ГК);

3) продажа имущества ликвидируемого юридического лица при недостаточности для удовлетворения требований кредиторов имеющихся в активе денежных средств. По общему правилу имущество ликвидируемого юридического лица подлежит продаже с публичных торгов;

4) расчет с кредиторами в порядке очередности, установленной п. 1 ст. 64 ГК, и в соответствии с утвержденным ликвидационным балансом.

Вне очереди удовлетворяются требования, связанные с погашением текущих расходов, необходимых для осуществления ликвидации.

В первую очередь удовлетворяются требования граждан о возмещении вреда, причиненного жизни и здоровью, о компенсации морального вреда, компенсации сверх возмещения вреда, причиненного вследствие нарушения норм и правил строительства и эксплуатации здания, сооружения.

Во вторую очередь производятся расчеты по трудовым договорам, выплачиваются вознаграждения по авторским договорам.

В третью очередь производятся расчеты по обязательным платежам в бюджет и внебюджетные фонды.

В четвертую очередь производятся расчеты со всеми остальными кредиторами.

Требования кредиторов каждой следующей очереди удовлетворяются только после полного погашения требований кредиторов предыдущей очереди. При недостаточности имущества ликвидируемого юридического лица для удовлетворения требований всех кредиторов оно распределяется между кредиторами текущей очереди пропорционально размерам их требований.

Требования, обеспеченные залогом, удовлетворяются за счет средств, полученных от продажи заложенного имущества юридического лица, преимущественно перед всеми кредиторами (кроме первой и второй очередей, если требования кредиторов данных очередей возникли до появления залога), а при недостаточности полученных средств — в составе кредиторов четвертой очереди.

Требования кредиторов, не удовлетворенные вследствие недостаточности имущества ликвидируемого юридического лица либо не признанные ликвидационной комиссией, считаются погашенными;

5) составление окончательного баланса; передача имущества, оставшегося после расчета с кредиторами, учредителям (участникам) ликвидируемого юридического лица, имеющим в отношении его обязательственные (например, хозяйственные товарищества и общества) или вещные (например, унитарные предприятия) права, либо направление такого имущества на указанные в уставе цели (например, в отношении фондов, религиозных организаций);

6) занесение сведений о ликвидации юридического лица в ЕГРЮЛ.

Обнаружение имущества ликвидированного юридического лица после завершения ликвидации может повлечь назначение процедуры распределения такого имущества. Соответствующее заявление может быть подано в суд заинтересованным лицом (например, кредитором ликвидированного юридического лица) либо уполномоченным государственным органом. Срок исковой давности по таким требованиям составляет пять лет с момента внесения в ЕГРЮЛ сведений о прекращении юридического лица.

4. Ликвидационная комиссия (ликвидатор) несет гражданско-правовую ответственность в форме возмещения убытков за нарушения, допущенные в процессе своей деятельности. Ответственность наступает как перед кредиторами, так и перед учредителями (участниками) ликвидируемого юридического лица ( ст. 64.1 ГК).

5. Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей ( ст. 2 Закона о банкротстве).

Банкротство является одной из форм ликвидации юридического лица, которая применяется при наличии у него признаков банкротства, под которыми понимаются, во-первых, неплатежеспособность должника (другими словами, его неспособность удовлетворить требования кредиторов по обязательствам) и, во-вторых, определенный период существования неплатежеспособности — три месяца с даты, когда соответствующие обязательства должны были быть исполнены ( п. 2 ст. 3 Закона о банкротстве). Правом на обращение в арбитражный суд о признании юридического лица банкротом обладают как сам должник, так и его кредиторы.

В рамках дела о банкротстве к должнику (несостоятельному юридическому лицу) могут быть применены следующие процедуры: наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство; мировое соглашение.

Под наблюдением понимается процедура, применяемая к юридическому лицу по результатам рассмотрения арбитражным судом обоснованности заявления о признании его банкротом. В рамках наблюдения назначаемый арбитражным судом внешний управляющий производит действия, направленные на анализ финансового состояния должника, сохранение его имущества и определение размера требований кредиторов. Внешний управляющий созывает и проводит первое собрание кредиторов, на котором принимается решение о введении следующих процедур банкротства. Наблюдение вводится на срок, не превышающий семи месяцев со дня поступления заявления о признании должника банкротом в арбитражный суд.

В рамках финансового оздоровления назначаемый арбитражным судом административный управляющий реализует утвержденный арбитражным судом график погашения задолженности и план финансового оздоровления, содержащий обоснование возможности исполнения требований кредиторов по обязательствам. В целях исполнения обязательств должника может предоставляться обеспечение. Финансовое оздоровление вводится на срок не более двух лет. Результатом проведения процедуры может быть как определение арбитражного суда о введении следующей процедуры банкротства, так и определение о прекращении производства по делу (при отсутствии непогашенной задолженности).

Внешнее управление вводится на срок не более 18 месяцев и может быть продлено, но не более чем на шесть месяцев. Данная процедура предполагает введение мер по восстановлению платежеспособности должника ( ст. 109 Закона о банкротстве). Полномочия по управлению юридическим лицом передаются внешнему управляющему.

Конкурсное производство — процедура, вводимая в результате принятия арбитражным судом решения о признании должника банкротом. Вводится на срок до шести месяцев с возможностью последующего продления. Конкурсный управляющий, к которому переходят полномочия по управлению юридическим лицом, принимает меры, направленные на соразмерное удовлетворение требований кредиторов, в том числе проводит оценку имущества должника, формирует из него конкурсную массу, осуществляет поиск и истребование дебиторской задолженности. Требования кредиторов удовлетворяются в порядке очередности, установленной ст. 134 Закона о банкротстве.

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы вправе заключить мировое соглашение, утверждаемое арбитражным судом и содержащее положения о порядке и сроках исполнения обязательств должника в денежной форме.

Юридическое лицо, признанное несостоятельным (банкротом), следует считать ликвидированным со дня внесения соответствующей записи в ЕГРЮЛ на основании определения арбитражного суда о завершении конкурсного производства.