Книга учета проверок бухучет

Журнал учета проверок юридического лица

Формирование журнала учета проверок юридического лица является неотъемлемой частью контроля руководства организации за проверочными мероприятиями со стороны государственных надзорных структур.

Для чего нужен журнал

Число проводимых в организациях различного рода проверок с каждым годом только растет. Государство осуществляет контроль за финансовой стороной работы предприятия (в том числе налоговой составляющей), за документооборотом, за соблюдением правил санитарной, противопожарной и прочими видами безопасности и т.д. За год количество визитов представителей различного рода надзорных структур в крупных компаниях может превысить десяток. При этом проверки могут быть как плановыми, заранее согласованными, так и внеплановыми, что, безусловно, в некоторой степени нервирует бизнес.

Журнал учета проверок имеет вполне определенное назначение: с его помощью руководство организации регистрирует факт осуществленного контрольного мероприятия, а также следит за частотой проверок со стороны той или иной государственной надзорной инстанции. Журнал четко структурирует тип и содержание каждой проведенной проверки, фиксирует ее длительность, дает сведения о ведомстве, которое ее осуществило и т.п., он же предоставляет возможность руководству проверяемого предприятия вкратце ознакомиться с ее первоначальными итогами. А поскольку периодичность практически каждого вида проверок закреплена в законодательстве, излишнее рвение какой-либо контролирующей инстанции при помощи этого документа в дальнейшем можно оспорить.

Таким образом, благодаря журналу компания не только может систематизировать и правильно спланировать свою работу, но и защитить свои интересы.

Кто ответственен за ведение журнала

Заполнять журнал может любой работник предприятия, в чьи должностные обязанности включена эта функции: секретарь, юрисконсульт или специалист какого-либо структурного подразделения.

Сюда же вносит свои данные и представитель контролирующего ведомства. А вот ответственность за наличие и содержание журнала несет не только тот, кто его непосредственно формирует, но и руководитель организации.

Что будет если не вести журнал

Конечно, никто не может обязать компанию вести журнал учета проверок, поэтому некоторые представители предприятий им пренебрегают, тем более законодательно ответственность за его отсутствие не предусмотрена. Однако такое отношение в дальнейшем может негативно сказаться на деятельности организации (например, работники какого-либо ведомства начнут превышать свои служебные полномочия и зачастят с визитами).

Могут ли проверяющие отказаться от отметки в журнале

В практике российских компаний случаются ситуации, когда представители государственной надзорной структуры отказываются вносить запись о проведенной проверке в журнал.

С их стороны эти действия являются нарушением закона и их можно обжаловать, поначалу обратившись к непосредственному начальству проверяющих лиц, а, затем, если компромисса достичь не удастся – с помощью суда или прокуратуры.

Как вести журнал

Для журнала существует утвержденная на законодательном уровне форма, рекомендованная к применению. Вносить в нее правки нельзя, кроме того, нежелательно допускать при заполнении какие-либо ошибки и неточности, вся информация должна быть точна и достоверна.

Журнал составляется в единственном оригинальном экземпляре, причем вести его можно как в живом, так и в электронном виде. Правда электронный бланк после окончательного формирования нужно распечатать для того, чтобы ответственный работник организации и представитель контролирующей структуры могли поставить свои подписи.

Все листы журнала должны быть пронумерованы по порядку и прошиты.

На последней странице ставится печать предприятия (если таковая имеется) и подпись ответственного сотрудника с указанием количества страниц в документе.

Сведения о журнале нужно внести в номенклатуру дел, а затем передать в отдел канцелярии (или другой, занимающийся аналогичными функциями) на ответственное хранение.

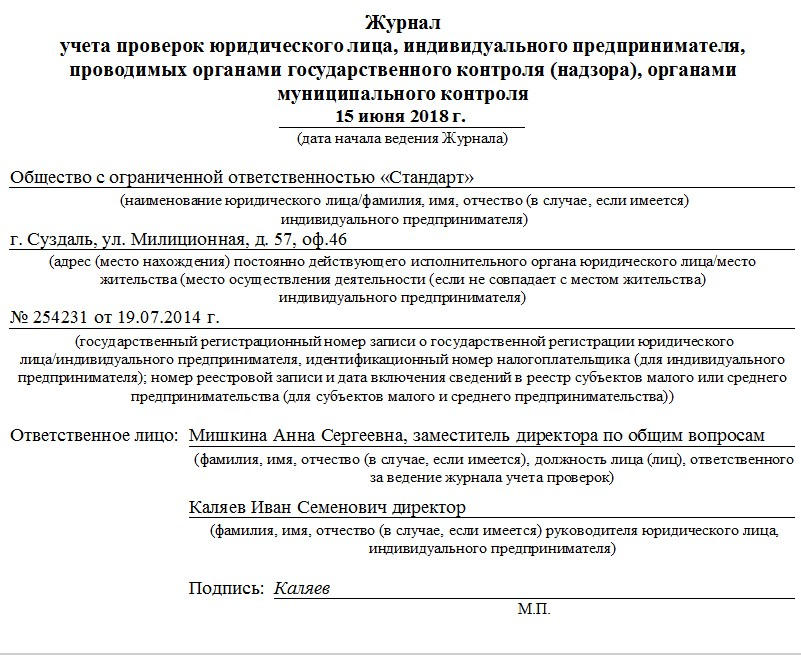

Образец журнала учета проверок юридического лица

Если вам нужно внести данные в журнал учета проверок юридического лица, а вы никогда раньше этого не делали, посмотрите образец заполнения документа и прочитайте разъяснений к нему – с их помощью вы наверняка без труда сделаете то, что от вас требуется.

- Первым делом заполните титульный лист: впишите сюда дату начала ведения журнала (она может совпадать с датой первой проверки, которая будет отражена в бланке), затем укажите наименование организации – с расшифровкой организационно-правового статуса, ее адрес, номер свидетельства о государственной регистрации.

- После этого обязательно отметьте сотрудника, на которого возложена ответственность за ведение журнала, а также данные о руководителе фирмы: его должность, ФИО, потом он же в этой части документа должен поставить свою подпись.

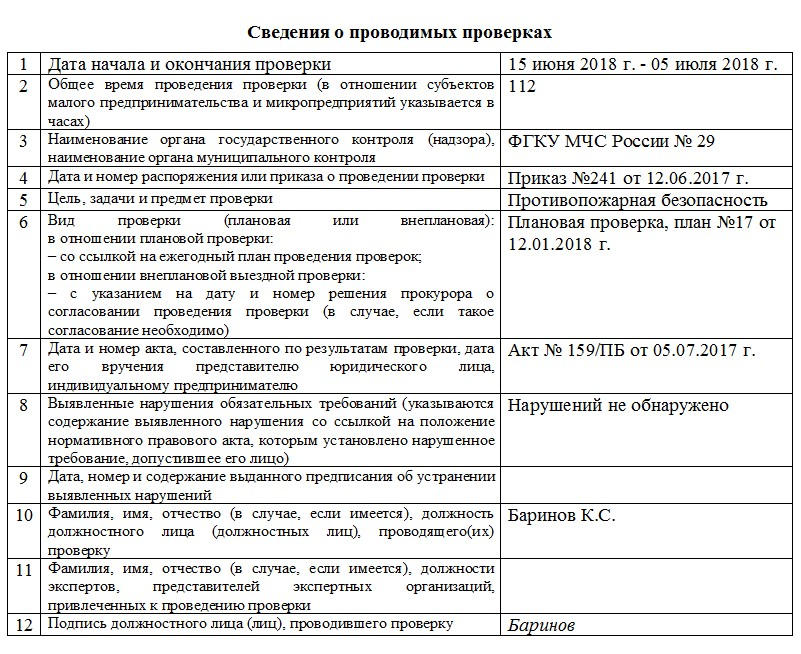

- Далее переходите к основному разделу (на каждую проверку отводится одна страница). Внесите сюда даты начала и окончания проверочных действий, количество часов или дней, затраченных на проверку.

- Обозначьте название и номер проверяющей инстанции, а также укажите документ, на основании которого действуют ее представители (обычно это какой-то приказ или распоряжение).

- Отметьте цель и задачи проверки, информацию о том, какой характер она носит: плановый или внеплановый.

- Обязательно включите в журнал сведения об акте, который пишется по результатам каждого подобного мероприятия.

- Если были выявлены какие-то нарушения, обозначьте их коротко (подробности обычно фиксируются непосредственно в акте), также укажите данные о предписании об устранении нарушений, если оно было выдано.

- В заключение в бланк надо включить информацию о работнике надзорного ведомства, приводившего проверку, а также экспертах, если таковые были к ней привлечены, они же должны поставить в документе свои подписи.

Типовая форма журнала учета контрольных проверок

Типовая форма «Журнал учета проверок юридического лица, индивидуального предпринимателя, проводимых органами государственного контроля (надзора), органами муниципального контроля» утверждена приказом Министерства экономического развития РФ от 30 апреля 2009 г. № 141 «О реализации положений Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля».

Внимание! Согласно п.8 ст.16 Федерального Закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» юридические лица, индивидуальные предприниматели обязаны вести журнал учета проверок по типовой форме, установленной федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации.

В журнале учета проверок должностными лицами органа государственного контроля (надзора), органа муниципального контроля осуществляется запись о проведенной проверке, содержащая сведения о:

Также указываются фамилии, имена, отчества и должности должностного лица или должностных лиц, проводящих проверку, его или их подписи.

Журнал учета проверок должен быть прошит, пронумерован и удостоверен печатью юридического лица, индивидуального предпринимателя.

Статья 19. Ответственность органа государственного контроля (надзора), органа муниципального контроля, их должностных лиц при проведении проверки

1. Орган государственного контроля (надзора), орган муниципального контроля, их должностные лица в случае ненадлежащего исполнения соответственно функций, служебных обязанностей, совершения противоправных действий (бездействия) при проведении проверки несут ответственность в соответствии с законодательством Российской Федерации.

2. Органы государственного контроля (надзора), органы муниципального контроля осуществляют контроль за исполнением должностными лицами соответствующих органов служебных обязанностей, ведут учет случаев ненадлежащего исполнения должностными лицами служебных обязанностей, проводят соответствующие служебные расследования и принимают в соответствии с законодательством Российской Федерации меры в отношении таких должностных лиц.

3. О мерах, принятых в отношении виновных в нарушении законодательства Российской Федерации должностных лиц, в течение десяти дней со дня принятия таких мер орган государственного контроля (надзора), орган муниципального контроля обязаны сообщить в письменной форме юридическому лицу, индивидуальному предпринимателю, права и (или) законные интересы которых нарушены.

Статья 21. Права юридического лица, индивидуального предпринимателя при проведении проверки

Руководитель, иное должностное лицо или уполномоченный представитель юридического лица, индивидуальный предприниматель, его уполномоченный представитель при проведении проверки имеют право:

1) непосредственно присутствовать при проведении проверки, давать объяснения по вопросам, относящимся к предмету проверки;

2) получать от органа государственного контроля (надзора), органа муниципального контроля, их должностных лиц информацию, которая относится к предмету проверки и предоставление которой предусмотрено настоящим Федеральным законом;

2.1) знакомиться с документами и (или) информацией, полученными органами государственного контроля (надзора), органами муниципального контроля в рамках межведомственного информационного взаимодействия от иных государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций, в распоряжении которых находятся эти документы и (или) информация;

2.2) представлять документы и (или) информацию, запрашиваемые в рамках межведомственного информационного взаимодействия, в орган государственного контроля (надзора), орган муниципального контроля по собственной инициативе;

3) знакомиться с результатами проверки и указывать в акте проверки о своем ознакомлении с результатами проверки, согласии или несогласии с ними, а также с отдельными действиями должностных лиц органа государственного контроля (надзора), органа муниципального контроля;

4) обжаловать действия (бездействие) должностных лиц органа государственного контроля (надзора), органа муниципального контроля, повлекшие за собой нарушение прав юридического лица, индивидуального предпринимателя при проведении проверки, в административном и (или) судебном порядке в соответствии с законодательством Российской Федерации;

5) привлекать Уполномоченного при Президенте Российской Федерации по защите прав предпринимателей либо уполномоченного по защите прав предпринимателей в субъекте Российской Федерации к участию в проверке.

По вопросу применения Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» от 26.12.2008 № 294-ФЗ в г. Ростове-на-Дону вы можете обратиться по телефону «горячей линии» 8-804-333-32-31.

344008, г. Ростов-на-Дону, ул. Социалистическая, 53, тел./факс: (863) 262-35-15, 240-38-13, 308-19-11.

Что проверить, чтобы отчитаться за год без ошибок

Автор: Валентина Петрова, специалист-консультант отдела сопровождения и поддержки компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», декабрь 2020

Даем алгоритм проверки бухгалтерских документов, в том числе и с помощью предназначенных для этого функций программы «1С:Бухгалтерия 8».

Учетная политика

Отсутствие каких-либо необходимых элементов в учетной политике может привести к нарушениям и неправильным расчетам.

Рассмотрим несколько частых ошибок, допускаемых при составлении учетной политики и их последствия:

Компания выбрала одну методику бухучета, а осуществляет расчеты по другой. Например, материальные ценности списываются одним методом, а в учетной политике прописан другой, это приведет к неправильному расчету себестоимости.

Не отражена методика ведения раздельного учета (п. 4 ст. 170 НК РФ). В соответствии со ст. 149 НК РФ при наличии облагаемых и необлагаемых операций обязательно вести раздельный учет (прописать, какие расходы организации относятся к облагаемым, а какие – к необлагаемым). Для компаний, занимающихся экспортом, с применением ставки 0%, также нужно вести раздельный учет, а его методику – отразить в учетной политике (п. 10 ст. 165 НК РФ). Отсутствие методики в учетной политике приведет к потере данных расходов и вычетов, налоговики их просто не зачтут.

Не прописана методика расчета незавершенного производства. Ст. 319 НК РФ гласит, что если налогоплательщик не сможет четко по объектам вести учет и распределять прямые расходы по договорам, то он должен установить в своей учетной политике обоснованный расчет незавершенного производства и следовать именно ему.

Отсутствие данного пункта приведет к установлению налоговиками своего порядка расчета «незавершенки».

Ответа на вопрос «Что проверить перед сдачей отчетности?» ни в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ни в Положении по ведению бухгалтерского учета и составлению отчетности в РФ (утверждено Приказом Минфина РФ от 29.07.1998 № 34н), ни в бухгалтерском стандарте – ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.07.1999 № 43н) – нет.

Однако проведение подготовительных мероприятий необходимо, чтобы избежать применения другого стандарта – ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утверждено Приказом Минфина РФ от 28.06.2010 № 63н).

Проанализируйте свою учетную политику и при необходимости внесите в нее дополнения. Учетная политика – основополагающий документ, на основании которого ведется бухгалтерский учет предприятия и формируется финансовая отчетность.

Проверка документов

Вспомним, на чем базируется фундамент финансовой отчетности:

первичные документы по хозяйственным операциям;

регистры бухгалтерского учета хозяйствующего субъекта.

Таким образом, перед составлением годовой отчетности, необходимо провести проверку в документах и регистрах бухгалтерского учета.

На данном этапе выявляется отсутствие документов по отраженным в программе операциям или, наоборот: неотраженные операции по имеющимся первичным документам.

Самые частые ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы».

Основные средства (ОС)

Необходимо проверить: все ли объекты приняты к учету. А при выбытии ОС в документах обязательно должны быть прописаны причины и основания для выбытия основного средства, которое могло бы еще работать. Важно обязательно учесть последствия дальнейшего выбытия – ликвидацию, т. к. в расходы принимается остаточная стоимость ликвидируемых основных средств.

Например, в акте по форме № ОС-4 должно быть прописано: перед ликвидацией ОС разбирается, а его детали и комплектующие компания планирует использовать.

Нематериальные активы

Необходимо проверить правильность принятия к учету нематериальных активов.

В ПБУ 14/2007 (утверждено Приказом Минфина РФ от 27.12.2007 г. № 153н) отражен порядок отнесения к бухгалтерскому учету объекта в качестве нематериального актива.

Регистры

Далее переходим к проверке бухгалтерских регистров: главной книге и оборотно-сальдовой ведомости по всем задействованным счетам бухгалтерского учета. После выполнения всех регламентных операций по закрытию периода (актуализации данных) требуется проверить корректность учетных данных, по которым формируется регламентированная бухгалтерская отчетность.

Отчет «Главная книга» (раздел «Отчеты» – «Главная книга») в программе «1С» позволяет сформировать обобщенный регистр, в котором приводится расшифровка оборотов по дебету в разрезе корреспондирующих счетов, оборотов по кредиту и сальдо по счетам на конец периода (рис. 1).

Из отчета «Главная книга» можно перейти в режим просмотра отчета «Обороты счета», кликнув по выбранному показателю (рис. 2).

Данный отчет составляется на этапе анализа бухгалтерских итогов и заполнения форм отчетности. С его помощью мы можем проверить:

сведения о корреспонденции каждого счета со всеми другими счетами;

начальное и конечное сальдо по счетам (субсчетам) бухгалтерского учета;

дебетовые (расшифровываются по корреспондирующим счетам и субсчетам) и кредитовые обороты за период (выводятся одной записью).

Оборотно-сальдовая ведомость (ОСВ) позволяет проверить (рис. 3):

какие активы стоят на балансе: основные средства, сырье и материалы, оборудование к установке, вложения во внеоборотные активы и т.д.;

дебиторскую и кредиторскую задолженность;

контроль кассовой дисциплины;

контроль расчетов с подотчетными лицами (наличие денежных средств);

наличие капитала для продолжения деятельности организации (минимальная стоимость чистых активов);

Оборотно-сальдовая ведомость помогает осуществлять контроль остатков на счетах. Если счет определен как активный, но имеет кредитовое сальдо, то в ОСВ остаток выделяется со знаком «минус». Аналогично помечается дебетовый остаток по пассивному счету (счет 51 на рисунке 3). На конец года должно быть нулевым сальдо и по дебету, и по кредиту для счетов:

91 «Прочие доходы и расходы»;

99 «Прибыли и убытки».

Для раскрытия деталей по каждому счету необходимо из оборотно-сальдовой ведомости перейти в карточку выбранного счета, затем провести анализ по его остаткам и проведенных по нему операций (рис. 4).

Сформировав карточку счета, можно провести ряд мероприятий:

проанализировать информацию по документам движения;

проверить правильное формирование проводки с выбранным счетом;

проверить остатки на любом участке бухгалтерского учета;

найти и исправить ошибку;

внести изменения в выбранный документ.

Другими словами, оборотно-сальдовая ведомость позволяет проверить «разноску» первичной документации по счетам и выявить наличие ошибок. И, самое главное, предотвратить попадание данных ошибок в годовую бухгалтерскую отчетность. Главная книга и оборотно-сальдовая ведомость являются основой для формирования баланса.

Экспресс-проверка

Завершающий этап подготовительных мероприятий для сдачи отчетности – это запуск обработки «Экспресс-проверка ведения учета» (рис. 5).

С ее помощью мы проверим:

соблюдения положений учетной политики;

ведения кассовых операций;

анализ состояния бухгалтерского учета.

После выполнения экспресс-проверки, программа выводит отчет о ее результатах, в котором отражается количество обнаруженных ошибок.

Далее формируется отчет с детальной информацией о каждой выявленной ошибке с подсказками по исправлению (рис. 6). При необходимости из отчета можно перейти к первичным документам и исправить их.

Внутренний аудит бухгалтерского учета: как и зачем проводить в компании

Самый простой способ упорядочить бухгалтерскую документацию и исключить в ней ошибки — провести внутренний бухгалтерский аудит. Такая проверка защитит компанию от возможных штрафов и проблем с налоговыми проверками. Поможет оптимизировать бухучет и документооборот, и упростит отношения с банками и контрагентами.

Из статьи вы узнаете, когда нужен внутренний аудит бухгалтерского учета, как он проводится и что получает компания в результате такой проверки.

Что собой представляет бухгалтерский аудит

В отличие от обязательного внешнего аудита, внутренний аудит бухгалтерии компания может провести, когда ей это необходимо. Например, когда меняется главный бухгалтер, руководство или партнеры. Либо по запросу руководства, когда нужно снизить налоговые риски, подтвердить экономическую состоятельность перед партнерами или проверить компетентность работников бухгалтерии.

Такую проверку обычно проводит штатный внутренний аудитор из специального подразделения компании. В зависимости от целей аудита и запросов руководства, специалист может проверить всю бухгалтерскую документацию либо определенные документы за отчетный период.

В ходе процедуры обычно смотрят:

- первичную документацию (бухгалтерская и финансовая отчетность, налоговые декларации, уставные документы, лицензии, хозяйственные договора, акты взаимозачетов, инвентаризационные описи и пр.)

- внешнюю документацию (отчеты для контроля проверяющим органам, инвесторам, контрагентам)

- годовые и промежуточные отчеты (бухгалтерский баланс, отчет о результатах финансовой деятельности, о движении денежных потоков компании, отчет об изменениях капитала).

Проверяющий может проанализировать как весь бухгалтерский учет, так и отдельные его участки. Например, провести внутренний аудит расчетов, внутренний аудит оплаты труда, дебиторской задолженности, основных средств и пр. В рамках общей проверки финансово-хозяйственной деятельности проводится внутренний аудит налоговых обязательств. При этом обязательно учитывается правовой статус компании, последовательность применения учетной политики (далее — УП) и период деятельности.

Во время бухгалтерского аудита анализируется:

- состав, содержание и предоставление регистров бухучета и финансовой отчетности;

- контроль статей финансовой отчетности и корректность их составления;

- правильность ведения учета по национальным стандартам бухучета и международным стандартам финансовой отчетности (проверка по МСФО чаще нужна крупным предприятиям для подготовки отчетности иностранным партнерам и инвесторам);

- соблюдение положений УП и ее применения на предприятии с учетом утвержденной последовательности действий;

- корректность оформления отчетных документов и соответствие всех проведенных операций действующему законодательству;

- совпадение данных в отчетах с реальными показателями хозяйственной и финансовой деятельности предприятия и пр.

В задачи внутреннего аудитора входит не только обнаружить нарушения и недочеты в отчетности. Но и оценить уровень постановки системы бухгалтерского учета, профессионализм сотрудников, а также выявить финансовые резервы для развития компании.

По результатам проверки внутренний аудитор предоставляет высшему руководству компании заключение о проведенном анализе, выявленных нарушениях и дает рекомендации, как исправить ошибки и восстановить бухучет.

Как провести внутренний аудит бухгалтерии

Существует 3 основных способа проведения бухгалтерского аудита: сплошной, выборочный и комбинированный. Методику проверки аудитор выбирает самостоятельно согласно целям и конкретной ситуации.

- Сплошная проверка — позволяет «просканировать» всю систему бухучета в организации. Во время проверки изучается вся первичная документация за конкретный период. Данные систематизируются и сверяются с регистрами бухучета и финансовой отчетности. Такая трудоемкая методика более точная, но она не подходит крупным организациям, банкам и акционерным обществам.

- Выборочный метод — помогает оценить состояние бухучета в компании. Аудитор анализирует все направления бухгалтерского учета, но проверяет не все документы, а те, что попали в выборку (например, берется каждый 5-й, 10-й документ и т.д.).

- Комбинированный аудит — сочетает два предыдущих способа. Используется для проверки отдельных участков бухгалтерского учета.

Служба внутреннего аудита может разработать свою методику проведения аудита, чек-листы, тесты и схемы анализа, а также рекомендации по устранению недочетов.

Вот так может выглядеть тест проверки надежности системы бухучета в компании:

Внутренний аудит бухгалтерии на предприятии — пример теста для оценки надежности системы бухучета.

3 этапа проведения внутреннего аудита бухучета

Независимо от выбранной методики, внутренний бухгалтерский аудит проводится в 3 этапа: подготовка, сбор доказательств и анализ данных, заключение.

Что происходит на каждом этапе:

- Планирование. На подготовительном этапе определяется цель аудиторской проверки. Оценивается система бухучета и СВК. Это позволяет выявить вероятность допущения ошибок, влияющих на достоверность финансовой отчетности. Определить содержание, объем и сроки проведения аудиторских процедур.

В результате подготовки должны быть документально оформлены и подписаны высшим руководством общий план аудита и программа процедур. Вот так может выглядеть план внутреннего аудита бухгалтерской (финансовой) отчетности в организации.

Примерный план аудита финансовой и бухгалтерской отчетности учреждения

Можно скачать образец полного плана аудита в бухгалтерии, чтобы понять, какие процедуры и в какой последовательности проводятся.

- Сбор доказательств. После аудитор собирает доказательства достоверности бухгалтерских и финансовых отчетов (они должны соответствовать УП, законодательству и нормативным документам). Он также проверяет методологию бухучета, смотрит документы, общается с сотрудниками и контрагентами. Все доказательства аудитор фиксирует в рабочих документах (ведомостях, таблицах и пр.).

- Написание отчета. По завершению работы, специалист пишет заключение и составляет отчет для топ-менеджмента компании. В нем внутренний аудитор описывает результаты проверки и рекомендует, как исправить ошибки.

Если с документацией все в порядке, аудитор должен предоставить руководству, так называемое, немодифицированное заключение. В нем могут быть небольшие замечания по улучшению работы бухгалтерии и службы внутреннего контроля.

Модифицированное заключение пишется, если в отчетности есть искажения, недостоверные данные или хозяйственная деятельность ведется с нарушениями. В таком отчете аудитор дает рекомендации, как «оздоровить» бухгалтерию и защитить компанию от проблем с налоговой.

Что дает бухгалтерский аудит компании

Не всегда ошибки в финансовой отчетности указывают на непрофессионализм или непорядочность работников компании. Иногда они выявляют неточности в работе системы внутреннего контроля. И как раз задача аудитора — посмотреть «свежим» взглядом на отчетную документацию, найти в ней все несоответствия. И помочь руководству компании наладить работу в СВК и бухгалтерии.

Какие ошибки может выявить внутренний аудитор во время проверки:

- в приказе об учетной политике нет характеристик элементов учета бухгалтерских активов (из-за чего не получится их правильно отразить в документе);

- организация меняла правила ведения бухучета, но не указала это в УП (считается нарушением, даже если эти правила менялись согласно изменениям в законодательстве);

- в списке капитальных расходов учтены текущие затраты компании;

- искажены данные о ведении финансово-хозяйственных операций (примеру, по документации их провели пару недель назад, а фактически они были раньше).

Если такие нарушения выявит налоговая во время проверки — компании грозят серьезные штрафы. Поэтому регулярное проведение внутреннего аудита бухгалтерского учета позволит наладить корректный документооборот на предприятии, вовремя исправить недочеты в бухгалтерском, финансовом учете и избежать санкций от контролирующих органов. При этом руководство будет постоянно видеть реальное положение дел в компании. И, пользуясь рекомендациями внутреннего аудитора, сможет принимать взвешенные управленческие решения по снижению бухгалтерских рисков и развитию бизнеса.

Бланк книги учёта доходов и расходов + образцы заполнения

Книга учёта доходов и расходов — это документ, который поможет подтвердить поступления и траты денег в течение года, если у ФНС появятся к вам вопросы при проверке.

Обычно КУДиР нужна налоговой при камеральных проверках, когда инспектор запрашивает у банков информацию о движении денег по вашему расчётному счёту. Если она не соответствует декларации, налоговая отправит вам требование предоставить пояснение.

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

В этой статье подробно расскажем, что делать с КУДиР на упрощённой системе налогообложения и где отыскать книгу в Эльбе.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Порядок работы с КУДиР устанавливает Приказ Минфина России от 22.10.2012 № 135н, но в нём и в других документах не сказано, как правильно распечатывать книгу и нумеровать её страницы. Поэтому обычно предприниматели обращаются к общепринятому порядку: применяют одностороннюю печать и начинают нумерацию с титульного листа, оставляя его без номера.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые.

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Из каких разделов состоит КУДиР

КУДиР состоит из титульного листа и пяти разделов:

- Раздел I — для учёта доходов и расходов.

- Раздел II — для расчёта расходов на основные средства и нематериальные активы.

- Раздел III — для расчёта убытков за прошлые периоды, которые уменьшают налоговую базу.

- Раздел IV — для учёта расходов, уменьшающих налог.

- Раздел V — для расчёта суммы торгового сбора, уменьшающего налог.

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Как заполнить КУДиР на УСН «Доходы»

На упрощённой системе с объектом «Доходы» нужно заполнять разделы I, IV и V.

Раздел I. Доходы и расходы

В эту часть заносите все хозяйственные операции по порядку с указанием даты и номера первичного документа: платёжного поручения, товарного чека, акта, накладной и других. Также пропишите содержание операций, а в графе 4 укажите сумму дохода.

Графа 5 обычно не заполняется. Но если вы получали субсидию на поддержку малого и среднего бизнеса, укажите расходы, которые оплатили этими деньгами.

Отобразить субсидию в доходах тоже нужно, но не в тот же момент, как получили. Потратили часть субсидиии — добавили эту сумму сразу в доходы и расходы. Потратили ещё часть — снова внесли записи. И так делайте до тех пор, пока не потратите субсидию полностью.

.PNG)

Записывайте полученные доходы только тогда, когда деньги от покупателя поступили в кассу или на расчётный счёт. Предоплата тоже считается доходом, поэтому её также заносите в графу 4. Даже возвращённую покупателю предоплату нужно указывать в этом столбце, только со знаком минус. Учитывать возврат в расходах и вносить его в графу 5 не надо, потому что он уменьшает налогооблагаемые доходы.

.PNG)

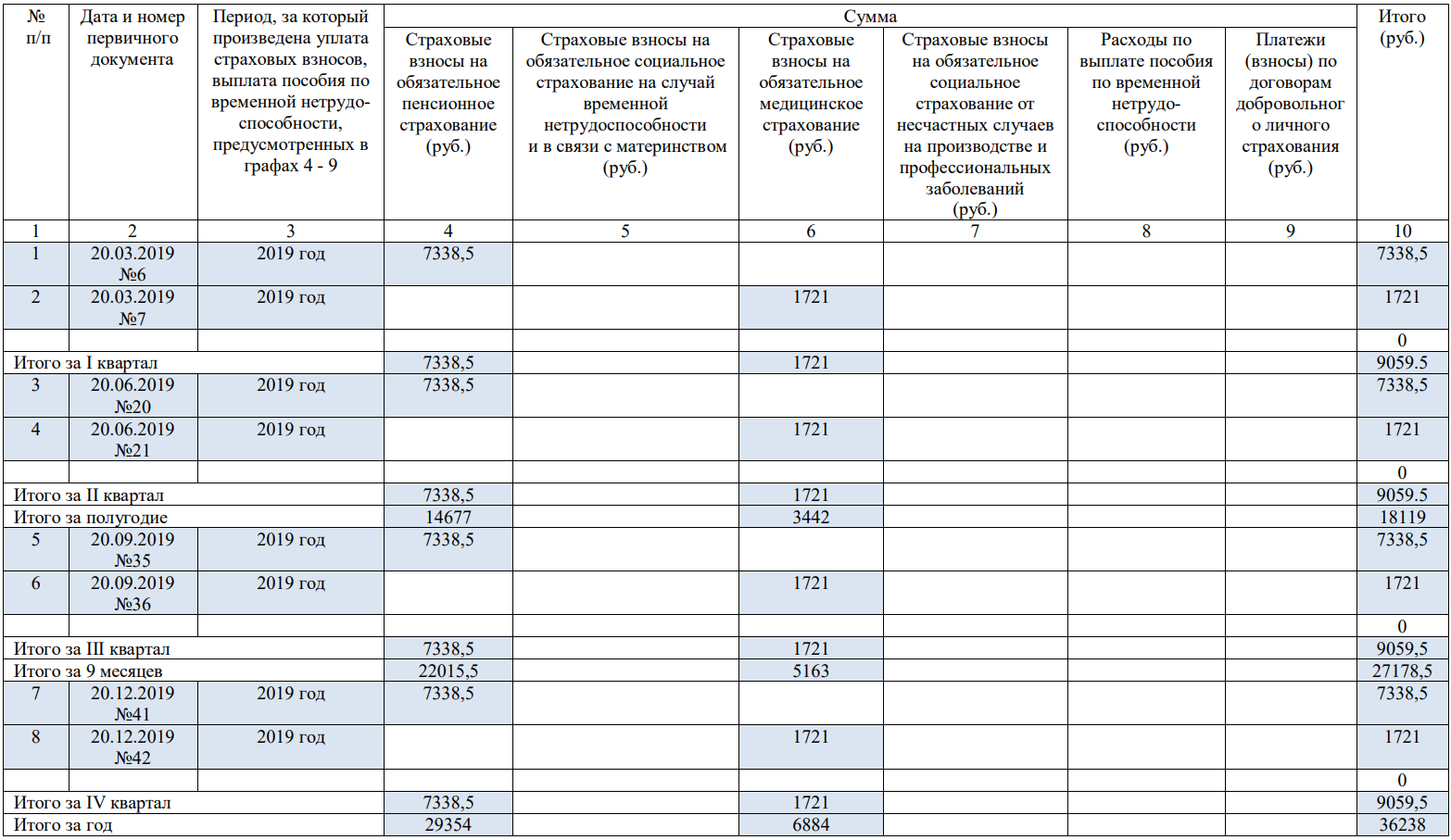

Раздел IV. Расходы, уменьшающие налог

В этот раздел нужно вносить те суммы, на которые потом уменьшится ваш налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия за первые три дня нетрудоспособности, оплаченные организацией. ИП должны указать ещё и страховые взносы за себя.

Записывайте расходы по мере уплаты, а в конце каждого каждого квартала подводите итог в графе 10, чтобы сравнить вычет с лимитом и посчитать налог.

Пример заполнения раздела IV. Расходы, уменьшающие налог

Пример заполнения раздела IV. Расходы, уменьшающие налог

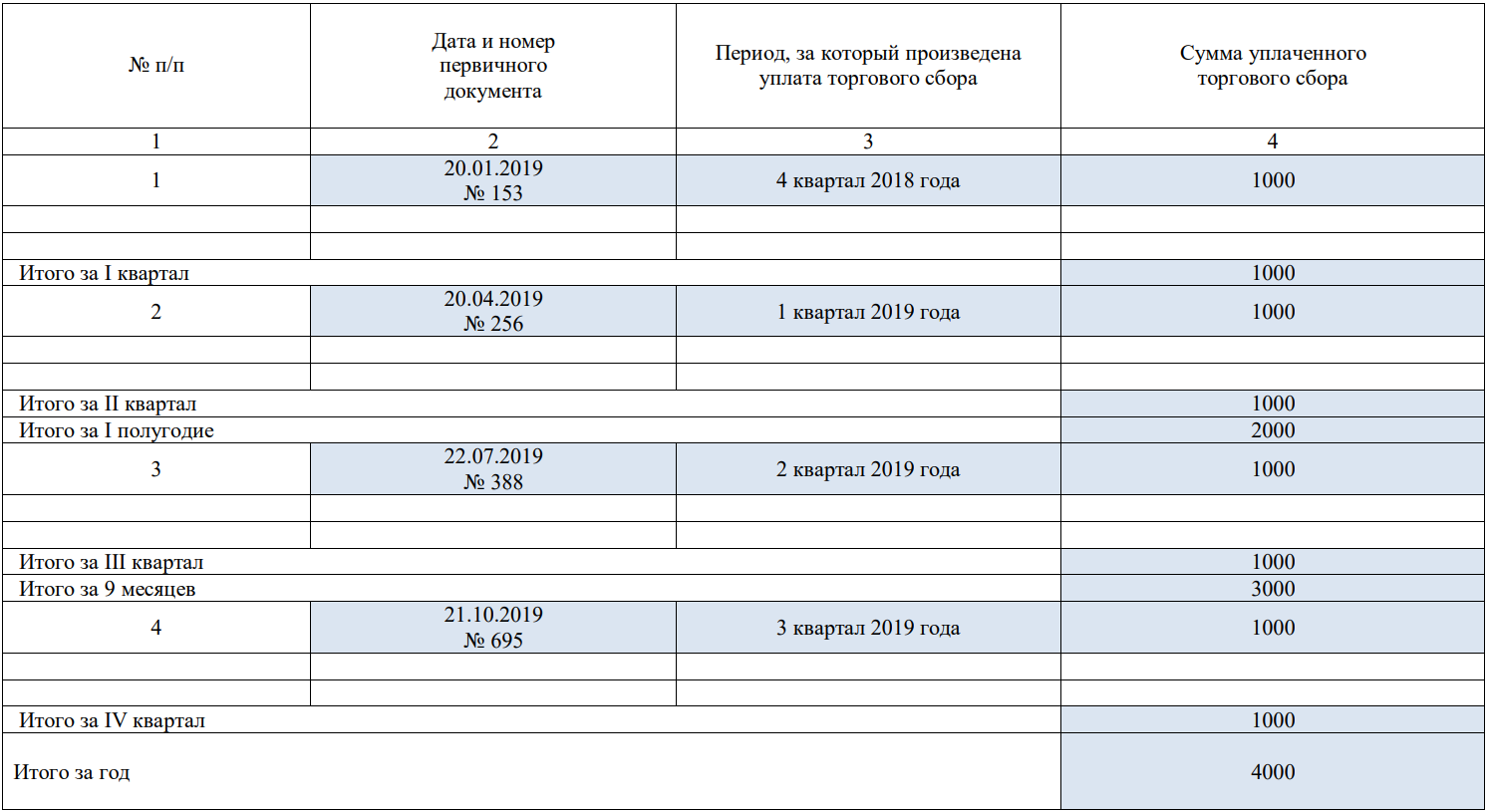

Раздел V. Торговый сбор, уменьшающий налог

В этот раздел добавляйте суммы торгового сбора за каждый квартал. Заполнять его должны все налогоплательщики на УСН «Доходы», а не только те, кто обязан платить торговый сбор.

Если в вашем регионе нет торгового сбора, укажите отчётный год, а в показателях поставьте прочерки, чтобы налоговый инспектор не решил, что вы забыли заполнить раздел.

Если в вашем регионе есть торговый сбор, укажите порядковый номер операции, дату и номер первичного документа, период за который внесли платёж, и сумму.

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

.png)

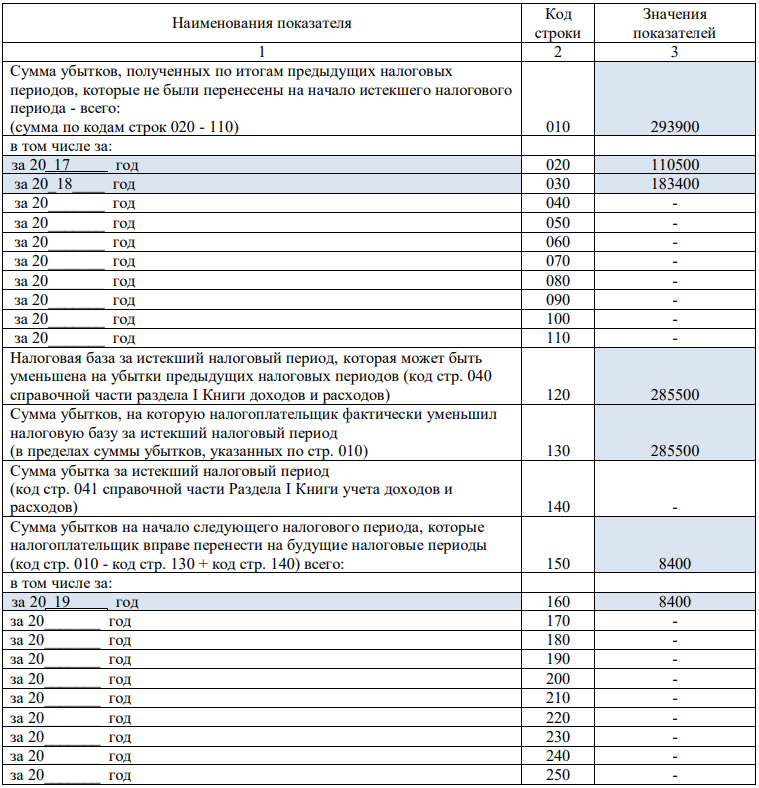

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

А можно как-нибудь попроще?

Все тонкости заполнения КУДиР можно переложить на Эльбу. Сервис за вас сформирует книгу на основе разделов «Поступления» и «Списания». Безналичные и наличные платежи будут попадать в сервис автоматически, так как в Эльбе есть интеграция с банками, кассами и Контур.ОФД. Кроме передачи чеков Контур.ОФД формирует отчеты о выручке — по ним можно следить, как идут продажи.

В КУДиР переносятся не все операции, а только те, которые отмечены галочкой «Учитывать в налогах», поэтому проверьте, какие доходы и расходы нужно учитывать, а какие — нет. После этого вам останется только сохранить КУДиР в формате word или pdf и распечатать.

Чтобы получить КУДиР в Эльбе, зайдите в раздел «Отчётность» во вкладку «Актуальные задачи». В правом верхнем углу нажмите ссылку «Книга учёта доходов и расходов», а потом выберите год и вид книги. Также книгу можно распечатать в конце года, когда станет активна задача «Заплатить налог и отчитаться по УСН».

Эльба заполнит все нужные вам разделы, кроме второго. Но это не страшно, потому что вы можете сохранить книгу в формате word и отредактировать вручную.

Что ещё почитать по теме:

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Реорганизация: как быть с «жалобной» книгой и книгой учета проверок

Вопрос: Что делать с книгой учета проверок, книгой замечаний и предложений при разных формах реорганизации? В каких случаях эти книги нужно заменить, а в каких — внести в них изменения? Кто, в каком порядке и в какие сроки должен это сделать?

Ответ: После реорганизации юрлица, которые в ней участвовали, могут продолжить осуществление деятельности или прекратить ее — смотря, в какой форме проводится реорганизация. В зависимости от этого потребуется совершить ряд действий по приведению книги учета проверок и книги замечаний и предложений в соответствие с требованиями законодательства.

Из совокупного анализа норм законодательства можно сделать вывод, что книга учета проверок и книга замечаний и предложений «закрепляются» за УНП. Этот номер сохраняется за юрлицом до момента ликвидации .

При реорганизации в зависимости от ее вида:

1) прежний УНП сохраняется в результате:

— присоединения — у юрлица, к которому присоединились иные юрлица;

— выделения — у реорганизованного юрлица;

2) каждое вновь созданное юрлицо получает новый УНП в результате:

Исходя из изложенного новые книги учета проверок и замечаний и предложений необходимо приобретать только в том случае, если в результате реорганизации были образованы новые юрлица.

Новую книгу учета проверок приобретает руководитель юрлица или его представитель. Сделать это возможно в РУП «Информационно-издательский центр по налогам и сборам» и РУП «Издательство «Белбланкавыд». Стоимость книги составляет 2,47 руб. без учета НДС. Для того, чтобы приобрести книгу учета проверок, руководитель должен предоставить документы, указанные в ч. 2 п. 2 Правил ведения книги учета проверок.

Если книгу учета проверок приобретает представитель юрлица, то дополнительно он должен предоставить паспорт и соответствующую доверенность. Приобрести книгу учета проверок нужно не позднее шести месяцев с момента постановки юрлица на налоговый учет .

Новую книгу замечаний и предложений могут приобрести руководитель юрлица или его представитель после предварительной оплаты. Стоимость одной книги составляет 5 руб. 50 коп. . Выдает книгу замечаний и предложений РУП «Издательство «Белбланкавыд». При получении книги руководителем юрлица предоставляются документы, указанные в п. 7 Положения о книге замечаний и предложений.

Если книгу замечаний и предложений приобретает иной представитель юрлица, то дополнительно он должен предоставить паспорт и соответствующую доверенность.

Законодательством не установлен срок для приобретения книги замечаний и предложений. Полагаем, целесообразно приобрести ее как можно раньше, т.к. юрлицо обязано предоставить ее по первому требованию обратившегося . Нарушение данного требования влечет предупреждение или наложение штрафа в размере от 4 до 10 БВ .

Если после реорганизации за юрлицом сохранился прежний УНП, приобретать новые книги учета проверок и замечаний и предложений не нужно. По мнению автора, в книги необходимо внести корректировки, свидетельствующие о произошедшей реорганизации. Поскольку по общему правилу юрлицо считается реорганизованным с даты проставления штампа на его уставе и внесения записи о госрегистрации в ЕГР, то в книги нужно внести изменяющую запись в соответствии с полученным от регоргана документом .

Как правило, изменяющую запись вносит лицо, уполномоченное приказом на ведение книги учета проверок, книги замечаний и предложений. Если ответственное лицо не назначено, то ведение и хранение книг находится в компетенции руководителя юрлица . Отметим, что сведения о назначенных ответственными лицах должны быть внесены в соответствующие разделы книг.

Также полагаем, не лишним будет обратиться в налоговую инспекцию, т.к. именно этот орган вносит ряд данных о книгах учета проверок и замечаний и предложений в электронный банк данных (ЭБД).

Если в процессе реорганизации юрлицо изменило местонахождение (или нахождение книг), то нужно обратиться в налоговую инспекцию по месту нахождения юрлица. Налоговая инспекция внесет требуемые изменения в ЭБД. При смене местонахождения книг нужно подать заявление :

— не позднее трех рабочих дней, следующих за днем изменения места нахождения книги, — при смене местонахождения книги учета проверок;

— не позднее одного рабочего дня, следующего за днем изменения места нахождения книги (книг), — при смене местонахождения книги замечаний и предложений.

Читайте этот материал в ilex >>

*по ссылке Вы попадете в платный контент сервиса ilex