Таможенное декларирование подакцизных товаров

Таможенное оформление подакцизных товаров

Таможенное оформление производится в отношении любых товаров, пересекающих таможенную границу Российской Федерации. Но подакцизные товары оформляются в особом порядке. Главные особенности – уплата акцизного сбора и маркировка продукции акцизными марками.

Акциз и акцизные марки

К подакцизным товарам относятся, согласно ст. 181 Налогового кодекса РФ:

этиловый спирт, спиртосодержащая и алкогольная продукция;

табак и табачные изделия;

дизельное топливо, бензин, моторные масла и нефтепродукты;

электронные системы доставки никотина и жидкости для них.

Вся эта продукция делится на ту, которая подлежит маркировке акцизными марками, и ту, которые не подлежат маркировке.

Акцизная марка представляет собой особый вид марки для оплаты акцизного сбора. Она наклеивается на товары таким образом, что открывание упаковки влечет за собой разрыв марки. Во-первых, она является гарантией качества продукции, а во-вторых, позволяет государству контролировать оборот подакцизных товаров, например, алкогольной продукции и табачных изделий.

Чтобы получить акцизные марки для маркировки продукции, необходимо обратиться с заявлением в Центральную акцизную таможню, в компетенции которой находится выдача акцизных марок, указав количество единиц. Акцизные марки выдаются в строгом соответствии с количеством продукции. Помимо заявления необходимо приложить документы:

подтверждающие регистрацию в системе ЕГАИС.

В результате будут выданы акцизные марки в заявленном количестве, а вместе с ними временная декларация и разрешение на импорт. Обязательство по ввозу товара в определенном количестве действует в течение 8 месяцев после получения. Если за это время товар не импортирован, необходимо сдать акцизные марки. Таким же образом поступают с лишними акцизными марками, если, например, часть продукции была испорчена.

Обратите внимание! Продукция должна быть промаркирована до отгрузки товара на таможне.

По состоянию на 2019 год стоимость акцизных марок составляет:

для алкогольной продукции – 1690 руб. за 1000 шт.;

для табачных изделий – 200 руб. за 1000 шт.

Важно! В соответствии с правилами ввоза подакцизных товаров импортируют в коммерческих масштабах ювелирные изделия из драгоценных металлов и камней, хотя эти товары не относятся к подакцизным.

Таможенное оформление

Таможенное оформление подакцизной продукции производится только на специализированных таможенных постах, находящихся в ведомстве Центральной акцизной таможни. После ввоза на таможенную территорию груз размещается на СВХ.

В таможенное оформление входит проверка документации и наличия акцизных марок. Затем таможенными органами рассчитывается сумма налога и акцизного сбора. Из общей суммы акцизного сбора вычитается стоимость акцизных марок. Проверяются документы об оплате. Наконец, при отсутствии замечаний выдается разрешение на выпуск подакцизного товара в свободное обращение на территории РФ.

Таможенное оформление немаркируемых товаров выполняется в том же порядке за исключением маркировки товара акцизными марками. Акцизные марки приобретать не нужно, достаточно уплатить при таможенном оформлении акцизный сбор, рассчитывающийся как процент от таможенной стоимости.

К немаркируемым подакцизным товарам относятся:

Помимо стандартного пакета документов, на эти товары предоставляется декларация соответствия требованиям безопасности Таможенного союза. А для транспортных средств пакет документов расширяется за счет:

сертификата соответствия экологическому классу Евро-4 и выше;

документов, подтверждающих оснащение ТС системой вызова экстренных служб.

При отсутствии претензий со стороны таможенных органов выдается паспорт транспортного средства.

Сертификация

Сертификация подакцизных товаров выполняется в соответствии с нормами технического регламента ТР ТС 032/2014. Могут быть оформлены несколько видов сертификатов, в соответствии с видом сертифицируемой продукции.

Особенности перевозки

При перевозке подакцизных товаров необходимо соблюдать некоторые правила. Так, табачные изделия перевозят в фанерной таре, которая позволяет сохранить внешний вид упаковки. Причем на упаковке должна быть надпись, предупреждающая о вреде продукции для здоровья. Груз такого типа распределяется по кузову ТС по коносаментным партиям.

Спиртосодержащая продукция перевозится в специально оборудованных транспортных средствах рефрижераторного или изотермического типа, что позволяет поддерживать оптимальный температурный режим и уровень влажности.

Преимущества СБ Карго

Обращайтесь к таможенному представителю СБ Карго. Наши специалисты оказывают широкий комплекс услуг по таможенному оформлению товаров:

подготовку сопроводительных документов;

расчет таможенных платежей: сбора, пошлины, НДС;

Таможенное оформление подакцизных товаров

Новости

По общему правилу алкоголь требуется маркировать. Однако существуют исключения из правил, предписывающих обязательное применение акцизных марок. Так, они не используются для пива и пивных напитков, сидра, пуаре, медовухи, а также при экспорте продукции. Кроме того, с 14 ноября 2013 года Федеральным законом от 2 ноября 2013 г. № 296-ФЗ определены случаи, когда при импорте алкогольной продукции наклеивать на нее марки не потребуется.

Предусматривается ряд важных изменений в алкогольной сфере, в частности: запрет перемещения по территории РФ алкоголя с содержанием спирта более 28% в объеме более 5 л без акцизных марок .

Статьи

В случае, когда торговая организация ввозит подакцизные товары на территорию РФ из Республики Беларусь или Республики Казахстан, включая алкогольную и подакцизную спиртосодержащую продукцию, ему необходимо ознакомиться с нормами Федерального закона от 27.11.2010 N 306-ФЗ. Данным законом внесен ряд изменений в гл. 22 «Акцизы» НК РФ. Большая часть этих изменений была включена исходя из п. 1 Комплекса мер по повышению эффективности регулирования рынка алкогольной продукции в РФ и производства этилового спирта, утвержденного Распоряжением Правительства РФ от 14.12.2009 N 1940-р.

Применение специальных упрощенных процедур таможенного оформления является общепринятой практикой в сфере таможенного дела во многих странах. Базовые правовые основы применения упрощенных процедур таможенного оформления товаров заложены Международной конвенцией об упрощении и гармонизации таможенных процедур.

Непосредственно сама процедура таможенного оформления товаров и автомобилей таможенным брокером представляет собой два основных этапа: проведение предварительных операций и основное таможенное оформление.

Рядом Соглашениий провозглашены основополагающие принципы, применяющиеся при исчислении акцизов во взаимной торговле государств — участников Таможенного союза. Согласно Протоколу от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» освобождение от уплаты акциза осуществляется при представлении в налоговый орган одновременно с налоговой декларацией определенного пакета документов или их копий.

Поскольку с июля 2010 г. на территориях Республики Беларусь, Республики Казахстан и РФ начала функционировать единая таможенная территория Таможенного союза, Федеральным законом N 306-ФЗ внесены изменения в ст. 186 НК РФ. Ранее этой статьей были установлены особенности взимания акциза по подакцизным товарам, перемещаемым через таможенную границу РФ при отсутствии таможенного контроля и таможенного оформления.

Каталог фирм

«ТамБрок-2000» осуществляет деятельность на российском рынке таможенных услуг с 2000 года. Большой опыт работы и высокий профессионализм позволили компании стать официальным таможенным брокером с включением в реестр таможенных брокеров.

Услуги по обеспечению экспорта и мпорта продукции наших партнеров включают в себя весь спектр таможенных формальностей, связанных с перемещением товаров и грузов через границу России.

Фирма ГТК-Сервис осуществляет деятельность по таможенному оформлению и декларированию товаров на российском рынке с середины 90-х годов. Компания предоставляет весь спектр таможенных услуг. ГТК-Сервис вляется Действительным членом Национальной ассоциации таможенных брокеров с 1997 года.

Консультации

Физические лица могут ввозить без уплаты таможенных пошлин, налогов предназначенные для личного пользования товары в пределах стоимостных и весовых квот. При этом в отношении алкогольных напитков установлено еще и количественное ограничение для ввоза без уплаты таможенных пошлин, налогов. Распространяются ли общие стоимостные и весовые квоты на алкогольные напитки или же при таможенном оформлении данных товаров следует учитывать только количественное ограничение?

Каков в 2010 гг. размер налоговой ставки акциза для налогообложения:

— сигарет с фильтром, сигарилл, сигар, трубочного табака

— пива с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 0,5 и до 8,6 процента включительно, а также пива с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6 процента

— папирос

— вин натуральных (за исключением шампанских, игристых, газированных, шипучих), натуральных напитков с объемной долей этилового спирта не более 6 процентов объема готовой продукции, изготовленных из виноматериалов, произведенных без добавления этилового спирта

— алкогольной продукции с общей долей этилового спирта до 9 процентов, произведенной с добавлением этилового спирта

— автомобильного бензина с октановым числом до «80» включительно

— автомобильного бензина с иными октановыми числами

— моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей

Организация, осуществляющая ввоз импортного вина на таможенную территорию Российской Федерации, представила в уполномоченный таможенный орган все необходимые документы на приобретение акцизных марок. Документы приняты, зарегистрированы. Об изготовлении заказанных акцизных марок таможенный орган организацию никак (ни письменно, ни по телефону) не уведомил. Лишь при личном обращении представителя организации в таможенный орган было выдано письменное уведомление о том, что акцизные марки готовы (прошло более двух месяцев с момента готовности заказа). При этом сотрудник таможенного органа заметил, что информация по готовности акцизных марок давно была размещена на информационном стенде. Прав ли таможенный орган в том, что вовремя никак не уведомил организацию о получении готовых акцизных марок? В полной ли мере исполнены обязанности таможенного органа по информированию организации о готовности акцизных марок, если их исполнение выражено лишь в том, что указанная информация размещена на информационном стенде?

Документы

Утверждено Приказом ФТС РФ от 27.01.2011 N 150. Приложение к Приказу ФТС России от 27 января 2011 г. N 150. Для внесения акциза по маркированным товарам Таможенного Союза, ввозимым в Российскую Федерацию из государства — члена Таможенного Союза, налогоплательщик обязан представить в таможенный орган, в частности, соответствующее заявление. Утверждена форма такого заявления. В нем отражают сведения о продавце и покупателе, номере заявления о выдаче акцизных марок.

Таможенное оформление подакцизных товаров на акцизных таможенных постах

Таможенное оформления подакцизной продукции на акцизных таможнях связано с рядом трудностей. Данный вопрос решается небыстро. Это связано с тем, что государственные органы ведут пристальный контроль и осуществляют тщательную проверку марок и брендов, которые поступают на территорию страны.

Подакцизные товары представляют собой – продукцию, цена которой включает в себя косвенный налог – акциз. Компания «БСК» представляет вашему вниманию брокерские услуги по перевозке подакцизных товаров. Мы сотрудничаем со всеми представителями ВЭД, к которым относятся как физ.лица, так и юр.лица, бизнесмены. Помогаем осуществить таможенное оформление и предоставить всевозможные услуги. Если вы нуждаетесь в транспортировке подакцизной продукции, то мы поможем все своевременно подготовить и оформить.

Нашей целью является обеспечить клиентам спокойствие, надежность и высокое качество обслуживания. Обратившись к нам, можете быть уверены в том, что все услуги будут выполнены на самом высоком уровне.

Таможенное оформление подакцизных товаров

Таможенные процедуры вам поможет выполнить компания «БСК». С помощью опытных и надежных специалистов у вас появится отличная возможность завести на территорию подакцизные товары из стран, а также вывести за границу продукцию. Подакцизными товарами являются:

- Этиловый спирт;

- Спиртосодержащие растворы;

- Алкогольная продукция;

- Табак;

- Топливо (бензин, дизель);

- Прямогонный бензин;

- Автомобили;

- Моторные масла.

Вы можете ни о чем не беспокоиться, ведь мы берем всю нагрузку и контроль на себя. От вас нам потребуется всего лишь подготовить нужную документацию в необходимом формате.

Обращайтесь к нам по указанному на сайте номеру телефона. Вам будет предложено быстрое и надежное таможенное оформление подакцизных товаров, а также помощь в оформлении всех требуемых бумаг. Выполним свою работу по самым доступным ценам.

Документы необходимые для таможенного оформления абрикосов

Для каждого представителя ВЭД существует определенный перечень документов. Прежде, чем переходить на саму процедуру таможенного оформления подакцизных товаров, следует тщательно ознакомиться со списком.

Бумаги, необходимые для оформления товаров юр.лицам:

- Приказ о назначении директора фирмы.

- ИНН;

- Устав;

- ОГРН;

- Выписка из банка об открытии счета.

Документы для физических лиц:

- Паспорт гражданина РФ с пропиской;

- ИНН.

- Паспорт гражданина РФ с пропиской;

- ЕГРИП;

- ИНН;

- Справка из банка об открытии счета.

Компания «БСК» осуществляет операции по выпуску и подаче деклараций подакцизных товаров. Обратившись к нам, у вас появится великолепная возможность произвести все процедуры быстро и без малейших проблем.

Мы поможем быстро и без всяких проблем растаможить абрикосы, которые завозятся вами из-за границы, а также затаможить для перевозки в другие страны. Наша компания сотрудничает со всеми представителями ВЭД, к которым относятся как физ.лица, так и юр.лица, инд.предприниматели. Растаможка и затаможка осуществляется в течение одного дня.

Таможенный брокер на акцизных таможнях

Компания «БСК» готова оказать вам любые услуги. Вы сможете подготовить к оформлению на таможне любую подакцизную продукцию. Мы поможем вам подготовить все бумаги для представления на таможенном посту. Выполним расчет и акцизные таможенные сборы. Предоставим консультацию и поможем в вопросах получения акцизной марки. Подготовим таможенную декларацию. Если понадобится, произведем досмотр продукции. Оперативно затаможим и растаможим ваши товары. Также у нас возможна сертификация груза. Вы сможете завозить в РФ любую продукцию из любых стран мира.

Наша компания обладает массой преимуществ. Сотрудничать с нами очень выгодно и надежно. Применяем в своей работе самую последнюю, законодательную информацию, которая производит регулирование всех импортно-экспортных манипуляций. Каждому нашему клиенту предоставляем личного менеджера.

Гарантируем вам оперативный выпуск продукции в таможне без дополнительных затрат. К каждому заказчику используем индивидуальный подход. Вы непременно захотите сотрудничать с нами снова и снова.

Сроки и стоимость таможенного оформления подакцизной продукции

Стоимость таможенного оформления подакцизных товаров не является высокой. Обычно на таможенное оформление требуется максимум один день. Мы работаем каждый день, и если потребуется, 24 часа в сутки. Можете смело нам доверять. Специалисты проследят за тем, чтобы ваш товар был доставлен в идеальном состоянии. Вас обязательно приятно удивят приемлемые цены на представленные услуги. Гарантируем вам оперативность, надежность и безопасность. Обращайтесь к нам по телефону, или же свяжитесь с сотрудниками компании с помощью электронного адреса. Мы готовы ответить на все интересующие вас вопросы.

Таможенное декларирование подакцизных товаров

Зарегистрировано в Минюсте России 18 ноября 2020 г. N 60972

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 13.10.20 N ЕД-7-3/747@

ОБ УТВЕРЖДЕНИИ ФОРМЫ И ФОРМАТА

ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО АКЦИЗАМ

НА АВТОМОБИЛЬНЫЙ БЕНЗИН, ДИЗЕЛЬНОЕ ТОПЛИВО, МОТОРНЫЕ

МАСЛА ДЛЯ ДИЗЕЛЬНЫХ И (ИЛИ) КАРБЮРАТОРНЫХ (ИНЖЕКТОРНЫХ)

ДВИГАТЕЛЕЙ, ПРЯМОГОННЫЙ БЕНЗИН, СРЕДНИЕ ДИСТИЛЛЯТЫ, БЕНЗОЛ,

ПАРАКСИЛОЛ, ОРТОКСИЛОЛ, АВИАЦИОННЫЙ КЕРОСИН, ПРИРОДНЫЙ ГАЗ,

АВТОМОБИЛИ ЛЕГКОВЫЕ И МОТОЦИКЛЫ В ЭЛЕКТРОННОЙ ФОРМЕ

И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ

В соответствии с пунктом 4 статьи 31 и пунктом 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2020, N 5, ст. 492), а также подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286), в целях реализации положений главы 22 «Акцизы» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2019, N 39, ст. 5376) в связи с принятием Федеральных законов от 03.08.2018 N 301-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5094, N 49, ст. 7496), от 30.07.2019 N 255-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2019, N 31, ст. 4414, N 39, ст. 5376) и от 01.04.2020 N 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации» (Собрание законодательства Российской Федерации, 2020, N 14, ст. 1999) приказываю:

форму налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы согласно приложению N 1 к настоящему приказу;

формат представления налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы согласно приложению N 3 к настоящему приказу.

2. Установить, что настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования. Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы представляется за налоговый период, следующий за месяцем вступления настоящего приказа в силу.

3. Признать утратившим силу приказ ФНС России от 12.01.2016 N ММВ-7-3/1@ «Об утверждении формы и формата представления налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию в электронной форме и порядка ее заполнения, а также формы и формата представления налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы в электронной форме и порядка ее заполнения» (зарегистрирован Министерством юстиции Российской Федерации 05.05.2016, регистрационный номер 42021).

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического и организационного обеспечения работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц, страховых взносов).

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

Приложение N 1

к приказу ФНС России

от 13.10.2020 N ЕД-7-3/747@

Форма по КНД 1151089

Утвержден

приказом ФНС России

от 13.10.2020 N ЕД-7-3/747@

Таможенный акциз

Таможенный акциз — это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

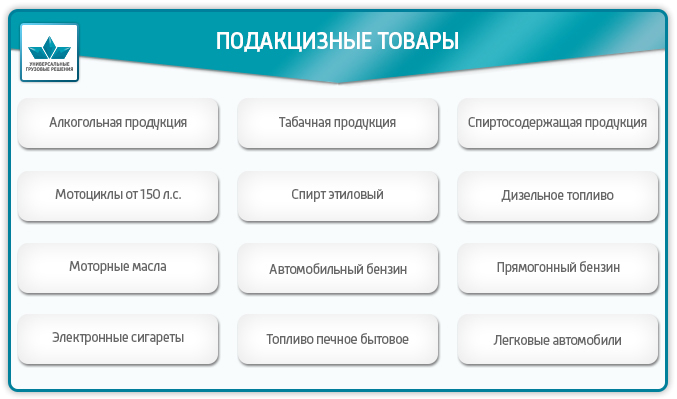

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка — это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц — сумма акциза

Стакц — твёрдая ставка акциза

Нб — налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц — сумма акциза

Адвст — адвалорная ставка акциза

Тс — таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.

Мы Вам поможем рассчитать и оплатить акцизный налог и другие таможенные платежи

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Таможенные акцизы: уплата, отчетность и учет

При импорте товаров организации и предприниматели уплачивают обязательные таможенные платежи и сборы. Если ввозят подакцизный товар, надо заплатить акциз. Разберемся, какие товары облагаются акцизами, как уплачивать акцизы, отчитываться по ним и отражать в учете.

Какие товары облагаются акцизом

Акциз — это косвенный федеральный налог, который надо платить с определенных товаров и услуг. Их список дан в ст. 181 НК РФ:

- этиловый спирт из пищевого и непищевого сырья, в том числе денатурированный, спирт-сырец, дистилляты;

- алкоголь с долей этилового спирта более 0,5 %, пиво, виноматериалы;

- сигареты, сигары, табак для кальяна и другая табачная продукция;

- дизельное топливо, моторные масла для дизельных и инжекторных двигателей;

- прямогонный бензин;

- виноград;

- вэйпы и жидкости для них;

- легковые автомобили и мотоциклы;

- и прочие виды товаров.

Если вы ввозите товары из списка, данного в ст. 181 НК РФ, в Россию, то должны уплачивать акцизы. Экспортеры (те, кто вывозит подакцизную продукцию из РФ) платить акциз не обязаны.

Некоторые подакцизные товары освобождены от акцизов при импорте. В эту категорию попадает авиационный керосин, бензол, параксилол, ортоксилол и нефтяное сырье (ст. 183 НК РФ, письма Минфина).

Дальнейшая продажа импортированных подакцизных товаров акцизами облагаться не будет.

Кто платит акцизы

При импорте товаров в РФ платить акциз должен декларант или другое ответственное лицо (таможенный брокер).

Порядок уплаты зависит от таможенной процедуры, под которую помещен товар. Подробнее об этом рассказано в ст. 185 НК РФ:

- акцизы платят в полном объеме, если введены таможенные процедуры выпуска и переработки для внутреннего потребления или режим свободной таможенной зоны;

- не платят акциз, если введены таможенные процедуры транзита, свободного склада, уничтожения, беспошлинной торговли и др.;

- полностью или частично освобождают от акциза, если товар ввозится временно.

Как рассчитать акциз к уплате

Ставки акцизов установлены в ст. 193 НК РФ. Можно выделить три вида ставок:

1. Твердые — устанавливаются в рублях на единицу измерения товара. Например, ставка акциза на виноматериалы — 32 рубля / 1 литр.

Сумма акциза рассчитывается по формуле:

Акциз = Налоговая база × Ставка акциза

Налоговая база — это объем или количество ввезенных из-за границы товаров в натуральном выражении.

2. Комбинированные — часть устанавливается в рублях за единицу, а часть в процентах от расчетной стоимости. Например, ставка акциза на сигареты — 2 359 рублей за 1 000 штук + 16 % от расчетной стоимости.

В этом случае акциз рассчитывается сложнее:

- Этап 1. Сумма акциза в рублях за 1 000 штук + Сумма акциза в процентах от расчетной стоимости в максимальных розничных ценах (прописывается в Уведомление о максимальных и минимальных розничных ценах, представляемом при растаможке).

- Этап 2. Акциз рассчитывается по минимальной специфической ставке.

- Этап 3. Сравните суммы с этапов 1 и 2. Платите в бюджет ту, которая больше.

С 1 сентября по 31 декабря при ввозе в Россию сигарет, папирос, сигарилл, биди или кретек надо применять повышающий коэффициент Тв (п. 10 ст. 194 НК РФ).

3. Расчетные — рассчитываются по специальной формуле с учетом коэффициентов. Например, ставка акциза на прямогонный бензин определяется в рублях за 1 тонну по формуле: Апб = 13 100+ 4 865 × К корр.

Куда и когда платить таможенные акцизы

Место и время уплаты акцизов зависят не только от таможенной процедуры, но и от страны, из которой ввозится товар. Разные правила действуют для импорта из стран ЕАЭС и других государств.

По стандартным правилам акциз при импорте уплачивается таможенному органу, который выпускает товары. В налоговую по месту своего учета импортеры платят его, только когда ввозят не подлежащие маркировке товары из ЕАЭС.

Платить акциз надо вместе с другими таможенными платежами до подачи таможенной декларации.

Импорт из ЕАЭС

По договору о ЕАЭС акциз уплачивается в России. Куда и как его платить зависит от того, подлежит ли импортный товар маркировке.

Если маркировка не обязательна, акциз платите в ИФНС по месту своего учета. Срок уплаты — не позднее 20 числа месяца, следующего за месяцем принятия товаров к учету. Ставка акциза твердая, дана в ст. 193 НК РФ. Налоговая база определяется на дату постановки товаров на учет.

Дополнительно не позднее 20 числа месяца, следующего за месяцем принятия товаров к учету, подайте в ИФНС декларацию по косвенным налогам и документы: заявление о ввозе, выписка банка по уплате акциза, транспортные или товаросопроводительные документы, договор, счета-фактуры и пр.

Если маркировка обязательна, акциз платите на выпускающей таможне в течение пяти дней после оприходования импортных товаров. Налоговая база определяется на дату оприходования товаров. Ставка акциза будет дана в ст. 193 НК РФ.

Чтобы задекларировать ввоз маркированных товаров, сдайте таможенную декларацию и документы: заявление об уплате акциза, товаросопроводительные (транспортные) документы, сертификаты, счета-фактуры, договор и пр.

Налоговый и бухгалтерский учет акцизов

Акцизы включаются в стоимость товаров. Исключение одно: если организация хочет использовать импортированный подакцизный товар для производства другой подакцизной продукции. В таком случае акциз можно будет принять к вычету — уменьшить сумму начисленного за отчетный период акциза на сумму акциза, которую предъявил продавец.

В бухгалтерском учете сумма акциза отражается на счете 19 «НДС», для этого к нему открывается субсчет «Акцизы». Проводки следующие:

- Дт 19 «Акцизы» Кт 68 «Расчеты по акцизам» — начисляем акциз при импорте;

- Дт 68 «Расчеты по акцизам» Кт 51 — платим акциз;

- Дт 10 Кт 19 «Акцизы» — учитываем акциз в расходах на покупку товара;

- Дт 68 «Расчеты по акцизам» Кт 19 «Акцизы» — принимаем уплаченную сумму акциза к вычету.

Ведите учет подакцизных товаров, организуйте импорт, подавайте декларации и рассчитывайте акцизы в веб-сервисе Контур.Бухгалтерия. А еще в сервисе можно вести расчеты с сотрудниками, сдавать отчетность через интернет и многое другое. Попробуйте все возможности бесплатно — дарим 14 дней тест-драйва.