Перспективный анализ объема продаж

Перспективный анализ объема продаж

ID (номер) заказа

949330

Сумма выручки от реализации зависит от уровня оптовых цен и, конечно же, от качества, ассортимента, количества проданной продукции. Не последним фактором размера является время денежных расчетов, своевременность всех технологических процессов. Например, таких как отгрузка товара, его доставка.

Выручка от реализации работ, услуг, товаров, сервиса при планировании закладывается в оптовые цены. При этом учитываются доплаты и скидки к ним, если таковые предполагается делать при розничной продаже. Однако в перечень скидок не попадают торговые и сбытовые.

Выручка от реализации – это основной фактор, который устанавливает связь между производством и обращением. Благодаря такому показателю, объем выпускаемой продукции зависит от действительного количества.

Выручка от реализации – это основной фактор возмещения всех затрат предприятия на изготовление, транспортировку и хранение продукции. Она должна значительно преувеличивать вложения в закупку сырья, выплату заработной платы служащим и рабочим, размера амортизационного фонда, налогов, фиксированных платежей, процентов и выплат за кредит, арендной платы.

В условиях экономического кризиса предприятиям необходимо оптимизировать выручку по объему и составу, что и актуализирует тему курсовой работы.

Цель курсовой работы – анализ перспектив увеличения объемов продаж коммерческого предприятия.

Объектом исследования выступает нефтедобывающее предприятие ПАО «Газпром нефть», предметом – объемы продаж продукции.

Для достижения цели курсовой работы с учетом объекта и предмета исследования поставлены следующие цели:

1.Рассмотреть теоретические основы анализа объемов реализации продукции.

2. Проанализировать объемы продаж предприятия.

3.Разработать рекомендации по повышению объемов продаж коммерческого предприятия.

Информационной базой исследования выступили годовой отчет предприятия, материалы специализированных профильных СМИ и иные аналитические и экспертные материалы по проблемам анализа объемов производства продукции.

Для достижения цели курсовой работы использованы графический и табличный метод представления информации, а также общетеоретические методы научного познания, а именно: диалектический метод, монографический (обзор взглядов ученных на исследуемые в работе проблемы), абстрактно-логический (теоретические обобщения и формулирование выводов), сравнения, общепринятые статистические методы, а также фундаментальные положения экономической теории и исследований в области анализа объема производства и реализации продукции.

-

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

Нет нужной работы в каталоге?

Сделайте индивидуальный заказ на нашем сервисе. Там эксперты помогают с учебой без посредников  Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Разместите задание – сайт бесплатно отправит его исполнителя, и они предложат цены.

Цены ниже, чем в агентствах и у конкурентов

Вы работаете с экспертами напрямую. Поэтому стоимость работ приятно вас удивит

Бесплатные доработки и консультации

Исполнитель внесет нужные правки в работу по вашему требованию без доплат. Корректировки в максимально короткие сроки

Если работа вас не устроит – мы вернем 100% суммы заказа

Техподдержка 7 дней в неделю

Наши менеджеры всегда на связи и оперативно решат любую проблему

Строгий отбор экспертов

К работе допускаются только проверенные специалисты с высшим образованием. Проверяем диплом на оценки «хорошо» и «отлично»

Требуются доработки?

Они включены в стоимость работы

Работы выполняют эксперты в своём деле. Они ценят свою репутацию, поэтому результат выполненной работы гарантирован

Анализ продаж компании: как его проводить в розничной торговле

Анализ объема продаж – это процедура, необходимая для плановой оценки деятельности компании и коррекции стратегии. Как провести анализ продаж и составить отчет, расскажем в статье.

Для чего нужен анализ продаж

Анализ объема продаж помогает компании понять, какие действия стоит предпринимать руководящему составу для повышения объема прибыли и определяет из всех категорий товаров прибыльные и убыточные позиции.

С помощью анализа продаж можно выявить наилучшие объемы для производства продукции, какие товары продаются лучше и когда.

Анализ лучше проводить раз в сезон для выявления более точных показателей.

Показатели анализа

Для оценки качества продаж необходимо:

- количество продаваемого товара;

- количество клиентов;

- изначальную стоимость товара без накрутки;

- показатели объема сдаваемого товара;

- уровень продаж в отдельных регионах и по категориям.

Виды анализа продаж

Существует несколько видов анализа, которые эффективнее использовать вместе. В зависимости от вида, подбирается нужный метод.

Анализ динамики изменений

В этом виде анализа особое внимание уделено динамике изменений объема продаж. Здесь используется метод сравнения нескольких периодов. В зависимости от результатов можно выявить, когда товар имеет спрос у пользователей. Также этот способ помогает избавляться от устаревшей продукции , которая уже не интересна клиентам.

Структурный анализ

Этот вид анализа структуры продаж подходит для компаний, которые занимаются продажей нескольких позиций. Его используют вместе с методом АВС . Из всех товаров выбирают наиболее удачный и прибыльный вариант, который будет входить в первую группу. Эту группу компании нужно продвигать активнее. При этом, если есть продукция, которая приносит убытки, ее необходимо заменить или перезапустить.

Контрольный анализ

Контрольный анализ позволяет следить за выполнением плана путем сравнения количества реальных продаж с запланированными. На основе этих данных руководители взаимодействуют с коллективом.

Этот вид широко распространен во всех компаниях, однако он малоэффективен как самостоятельный инструмент анализа.

Факторный анализ

Факторный анализ объема продаж используется для того, чтобы выявить причину проблемы в динамике продаж. Для этого используют две формулы:

- Изменение объема продаж = (фактическое количество – изначальный план) × запланированная цена;

- Изменение цены = (фактическая цена – план) × объем продаж.

Методы анализа продаж

Существует несколько методов для анализа процесса продажи продукции.

Key Performance Indicators – ключевые показатели эффективности. К показателям которые напрямую влияют на эффективность работы относят:

- трафик;

- объем продаж товаров;

- среднюю выручку;

- количество продаж;

- конверсию;

- возвращенные инвестиции;

- жалобы.

Существует множество типов KPI: результаты, затраты, производительность, функционал и т.д. В компаниях обычно используется сразу несколько, но не рекомендуется превышать норму в 10 видов.

Метод основан на принципе Парето, который гласит, что только 20% от всех товаров будут приносить 80% всей прибыли и наоборот, 80% всех товаров будут приносить только 20% выручки.

Метод предлагает разделять всю продукцию на три категории:

- А – полезные, популярные варианты, которые приносят те самые 80% прибыли. Компания должна увеличить объем выпускаемых продуктов и направить все усилия на еще большее продвижение.

- В – товары этой категории не являются убыточными, они приносят выгоду, но в объемах продаж сильно уступают категории А.

- С – товары, которые не продаются или объем средств на их производство превышает прибыль. От таких товаров компании следует избавиться.

Метод, который требует объективности от руководителей. Заглавные буквы – это аббревиатура 4 слов-категорий, в которые необходимо распределить основные показатели: сильные стороны, слабые стороны, возможность развития, угрозы.

После выявления этих позиций необходимо проанализировать возможные выходы из ситуации и принять решение для дальнейшей эффективной работы.

Это наглядный метод требует сбора многих данных о всей продукции. Здесь важен коэффициент вариации, который означает отношение среднего отклонения к среднему арифметическому значению.

По итогам проверки все товары делятся на три категории с отклонением объема продаж в 0-10%, 11-25%, более 25%. Чем ниже процент, тем стабильнее положение товара.

Как провести анализ продаж

Анализ продаж компании требует выполнения ряда последовательных действий. При этом менеджер или другой ответственный за это человек должен знать основы процесса анализа.

Посчитать выручку

Чтобы посчитать выручку за год, можно воспользоваться формулой:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0) – 1 .

Tn – выручка за последний год периода;

T0 – выручка за первый год;

Tn-T0 – количество лет.

Из полученной информации можно сделать вывод о росте или спаде продаж, сравнив значение с предыдущим годом.

Проанализировать внутренние показатели

К внутренним показателям относят: количество прибыли, рентабельность, динамику роста и спада, различные факторы, побудившие осуществить покупку.

В этот момент стоит проанализировать работу отдела продаж, их рекламную политику и взаимодействие с клиентами. Руководителю необходимо уточнить плюсы и минусы. Один из методов – SWOT-анализ, основанный на выявлении сильных и слабых сторон, новых возможностей и угроз.

Оценить работу руководителя отдела продаж

Руководитель отдела продаж контролирует выполнение плана и работу штатных менеджеров. Он обязан понимать, какие у его отдела сильные и слабые стороны. Эффективность руководителя легко проверить по отношению к каждому сотруднику, наличии системы повышения квалификации, мотивационных бонусов и др.

Оценить выполнение плана

Чтобы справедливо оценить выполнение плана продаж, можно обратиться к системе KPI.

Оценить эффективность коммуникации

Здесь все зависит от того, насколько быстро менеджер может связаться с клиентом. Сюда входят встречи, письма, онлайн-контакты, переговоры, телефонные звонки. Руководитель должен следить за активностью менеджера, его качественной связной работой. Важно поощрять персонал личными бонусами.

Проанализировать воронку продаж

Анализ воронки основывается на входящих звонках, встречах, запланированных и заключенных сделках. Проще всего вести анализ с помощью специальной отслеживающей системы, которая будет фиксировать все звонки и встречи с клиентами. Нужно обращать внимание на конверсию каждого этапа, результаты отдельных сотрудников и всего отдела, их соответствие желаемым показателям.

Проанализировать рабочие инструменты

Одним из рабочих инструментов выступает база клиентов. Необходимо следить за ее своевременным пополнением новыми пользователями и обновленной информацией.

Также необходимо проанализировать, насколько часто меняются стратегии и как они влияют на появление новых клиентов.

Проанализировать клиентов

Применять вышеуказанные инструменты анализа продаж можно и к клиентской базе, разбив ее на категории в зависимости от предпочтений и ценового диапазона приобретаемой продукции.

В этот же этап входит контроль руководителей за поведением менеджеров на встречах с клиентами.

Проанализировать ассортимент

Ассортимент можно проанализировать любым из вышеуказанных методов. Наиболее простым и эффективным остается анализ АВС, поскольку он наглядно показывает разные группы товаров.

Проанализировать стратегию продаж

На основе всех выше собранных данных, можно скорректировать стратегию сбыта продукции для каждой категории товаров отдельно. Стоит обратить внимание на разницу фактических объемов и запланированных.

Ошибки при анализе

Во время проведения анализа можно допустить ряд ошибок, которые не позволят объективно оценить работу компании.

Наиболее вероятная проблема – это использование только одного метода при анализе уровня продаж. Этого не будет достаточно, чтобы сделать правильные выводы из ситуации.

Еще одна ошибка – неправильный выбор временного периода для анализа. Нужно брать маленькие промежутки времени, лучше всего 3-4 месяца, потому что на это время рассчитан один сезон. То же касается и анализа большого количества исходных, в которых можно запутаться и которые дают усредненный результат.

Неподробный анализ может привести к потере прибыли. Компания проводит анализ эффективности продаж один раз и считает, что этого достаточно, чтобы увидеть картину целиком. Это неправильный подход, так как рынок предложений постоянно пополняется и спрос клиентов подвержен сезонности. Игнорирование регулярного анализа приведет к снижению продуктивности компании.

Как составить отчет: пример анализа продаж

Для того, чтобы составить отчет, нужно:

- Собрать данные по всем товарам за текущий и предыдущий периоды.

- Общую прибыль необходимо разбить по товарным категориям.

- Сделать выводы из полученных данных. Сперва стоит сравнить показатели с плановыми. Для отчета понадобится сравнение в виде таблицы, которую менеджер предоставляет руководителю отдела.

Заключение

Анализ продаж – это важный этап в работе компании и отдела по продажам. Методы анализа продаж выявляют коммерчески успешные товары и помогают усилить слабые стороны, возникающие при работе. Благодаря увеличению прибыли компания растет, а для этого нужно регулярно анализировать действия компании и совершенствовать стратегию продаж.

—>

Время анализируемого периода

Оперативный, текущий, перспективный (прогнозный), а также стратегический и тактический

Частичный, по участкам, комплексный

Выявление резервов увеличения объемов производства, анализ повышения качества продукции, снижения издержек производства и экономии капитальных затрат и др., а также достижения целей

Способы сравнения данных

Сравнение с плановыми показателями, с результатами работы передовых отечественных и развитых зарубежных предприятий, с показателями работы анализируемого объекта за соответствующий предшествующий период

Внутризаводской, межзаводской, внутриотраслевой, межотраслевой

Время проведения относительно плана

Ретроспективный, оперативный, предварительный (прогнозный)

Полный (комплексный), тематический) локальный)

Степень охвата анализируемого объекта

Степень механизации и автоматизации работ по экономическому анализу

Автоматизированный, механизированный, немеханизированный

Форма изучаемых производственных отношений, применяемые приемы, методы анализа, конкретная методика

Технико-экономический, общеэкономический (финансово-экономический и статистико-экономический), функционально-стоимостной

По определению сущности перспективного анализа в аналитической литературе существуют разные концепции, хотя в целом они отличаются незначительно. Так, М.В. Мельник и А.Д. Шеремет пишут, что «перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем». А.В. Прыкина отмечает, что предварительный анализ «необходим для обоснования управленческих решений и плановых заданий, а также для прогнозирования будущего и оценки ожидаемого выполнения плана» [47, с. 267-268].

На необходимость перспективного анализа указывает В.А.Чернов, отмечая, что он нужен для «предупреждения негативных последствий».

Исходя из приведенных взглядов ведущих авторов по экономическому анализу, можно сделать вывод, что содержание перспективного анализа можно определить следующим образом: перспективный анализ — важнейший вид экономического анализа, особенность которого заключается в том, что он направлен в будущее.

Перспективный анализ может быть как частным, тематическим, так и комплексным, охватывающим все важнейшие аспекты того или иного вида деятельности. В настоящее время получил развитие лишь перспективный анализ отдельных процессов: обеспечения трудовыми ресурсами, производства как физического процесса (без его стоимостного отображения, процессов формирования издержек и прибыли). Односторонние прогнозы не ставили проблем обеспечения сбалансированного роста, то есть такого роста, когда степень использования ресурсов, в частности основных средств, находится на наиболее экономичном уровне и при этом нет ни избытка, ни недостатка рабочих мест. В результате не разработаны условия сбалансированного экономического роста, не проведено достаточно глубокого анализа причин избытка рабочих мест, имеющих место в действительности. Слабо проработаны вопросы прогнозирования финансовых показателей, себестоимости и т.п. Вот почему в условиях рыночной экономики к перспективному анализу предъявляются повышенные требования. Основанный на информации о предшествующем состоянии системы, на тенденциях и взаимосвязях, проявившихся в прошлом, прогноз обычно приводит к выводу о предстоящем снижении темпов роста объемных показателей. Такой инерционный прогноз не удовлетворяет современным требованиям науки и практики. Важнейшими задачами становятся отыскание дополнительных источников роста, альтернатив развития, ускоряющих социально-экономический прогресс, среди них:

— прогнозирование хозяйственной деятельности;

— научное обоснование перспективных планов;

— оценка ожидаемых результатов выполнения бизнес-плана и планов развития предприятия. При составлении планов перспективный анализ выступает как основная форма предплановых исследований экономики предприятия;

— в ходе выполнения бизнес-планов — это инструмент превращения и оценки ожидаемых результатов [15, с. 53].

Основные причины отклонений фактических значений экономических показателей от плана — невозможность полного учета всех факторов, определяющих данный показатель, и непрерывное образование новых производственных резервов и возможностей, которые являются следствием технического прогресса, инициативы работников и др.

Следует отметить, что отдельные авторы отождествляют понятия «перспективный анализ» и «стратегический анализ». Это недопустимо, так как первое понятие шире второго, поскольку оно включает в себя еще и тактический анализ.

Перспективный анализ в условиях рыночной экономики является основой стратегического планирования. Важнейшими задачами перспективного анализа являются: прогнозирование хозяйственной деятельности, научное обоснование планов стратегического развития, оценка ожидаемых результатов выполнения бизнес-планов и планов развития. Перспективный анализ необходим при составлении годовых планов, так как он позволяет сделать прогноз значений отдельных экономических показателей в будущем, учесть влияние новых факторов, связанных с новыми технологиями, и способных играть решающую роль в будущем[20, с. 162-163].

Основными этапами проведения перспективного анализа можно назвать следующие:

— определение круга показателей, по которым целесообразно определять стратегию развития цеха, предприятия и т.д., например, выпуск продукции в натуральном выражении, сумма прибыли, объем реализации продукции и т.д.;

— прогнозирование уровня отобранных показателей на основе их исторического развития и предполагаемых изменений в перспективе;

— установление основных факторов, влияющих на прогнозируемые показатели;

— моделирование взаимосвязей между факторными и результативными показателями;

— обработка информации и определение степени влияния отдельных факторов на прогнозируемые показатели с использованием методов математической статистики;

— получение ожидаемых значений показателей по исходной информации ;

— разработка корректирующих мер, направленных на достижение поставленных целей в изменившейся ситуации [10, с. 368].

Поскольку перспективный анализ обычно проводится с целью обоснования конкретного набора еще не принятых решений, адекватность результатов такого анализа по определению невозможно точно оценить в момент его проведения. Попытка «заглянуть в будущее» неразрывно связана с риском несоответствия будущих фактических результатов деятельности бизнеса построенным в ходе анализа предположениям. В связи с этим, главным принципом и важнейшим критерием качества перспективного анализа является минимизация этого риска — риск несоответствия.

Из необходимости минимизации риска несоответствия вытекает принцип комплексности в перспективном анализе. Принцип комплексности реализуется через соблюдение двух требований: требование полноты и требование системности. Требование полноты отражает необходимость учета при анализе всех факторов, которые могут существенно повлиять на деятельность бизнеса в будущем, а не только тех, которые изменятся в результате принятия планируемого решения. Требование системности, т.е. рассмотрения бизнеса и его внешней среды как системы, отражает необходимость анализа взаимосвязей между всеми элементами бизнеса и внешней среды.

Основным инструментом, т.е. средством практической реализации требования полноты и системности в перспективном анализе является вероятностная прогнозная модель бизнеса. Построение вероятностной модели будущей деятельности бизнеса является принципом перспективного анализа, позволяющим наиболее эффективно на практике учесть требования минимизации риска несоответствия, полноты и системности анализа [14, с. 59-60].

Необходимость построения вероятностной модели развития бизнеса обуславливает присутствие принципа существенности и рекуррентности в перспективном анализе.

Принцип существенности позволяет исследовать только существенные с точки зрения задач перспективного анализа элементы и взаимосвязи, агрегируя или игнорируя несущественные.

Принцип рекуррентности позволяет при проведении перспективного анализа описывать однородные (повторяющиеся) события при помощи агрегированных или усредненных показателей за каждый из анализируемых периодов.

Эффективность анализа и планирования финансовой деятельности предприятия напрямую зависит от полноты и качества используемой информации.

Исследование проблемы информационного обеспечения перспективного анализа показало, что имеются два принципиально различающихся подхода к данному вопросу. Один подход, сторонниками которого являются Г.В. Савицкая, М.С. Абрютина, Н.П. Любушин, является достаточно распространенным в отечественной литературе, он ограничивает финансовую базу информационного обеспечения исключительно бухгалтерской отчетностью, второй подход, сторонниками которого выступают О.В. Ефимова, Т.Б. Бердникова [6, с. 101- 102], предполагает использование значительно более широкого круга информации.

Принципиальное значение для перспективного финансового анализа имеет информация, характеризующая собственников предприятия, с помощью которой при проведении внешнего финансового анализа хозяйствующего субъекта можно составить более или менее точное представление о целях его деятельности. Значимость подобной информации связана с тем, что она позволяет идентифицировать предприятия, ориентированные на устойчивое долгосрочное функционирование, и предприятия, которые преследуют краткосрочные цели извлечения прибыли.

Данные финансовой отчетности составляют основу информационного обеспечения системы перспективного анализа. На базе этой информации проводится обобщенный анализ финансового состояния, и разрабатываются прогнозные оценки значений основных финансовых показателей.

Согласно ПБУ 4/99 «Бухгалтерская отчетность организаций», утвержденного приказом Минфина России от 6 июля 1999 г. №43н, в составе бухгалтерского отчета выделяют основные отчетные формы — бухгалтерский баланс и отчет о прибылях и убытках, а также формы, выступающие в качестве приложений к ним: отчет об изменениях капитала, отчет о движении денежных средств, собственно приложение к бухгалтерскому балансу и пояснительная записка.

Аудиторское заключение в составе годового бухгалтерского отчета хозяйствующих субъектов, для которых аудиторская проверка обязательна, является его неотъемлемой частью. Оно призвано дать подтверждение того, что информационная отчетность может быть использована при обосновании финансовых решений [16, с. 174].

В настоящее время, к сожалению, отечественная система бухгалтерского учета не в полной мере приспособлена для целей эффективного финансового управления и экономического анализа. Серьезным препятствием в стратегическом планировании является несогласованность нормативных актов по методологии учета и по налогообложению. Бухгалтерский учет, который ведется с использованием стандартной российской методики, ориентирован в большей степени на проведение экономического анализа прошлых результатов и выполняет контрольную функцию. Кроме того, сам процесс учета достаточно трудоемкий и отягощен многочисленными требованиями действующего законодательства.

Однако форма и структура финансовой отчетности предприятия в настоящее время постоянно совершенствуются. Вводятся новые документы, позволяющие получить дополнительную информацию об экономическом положении организации [16, с. 208-209].

Таким образом, в условиях рыночной экономики значительно повышается роль и значение финансовой отчетности и ее анализа для осуществления перспективного анализа финансовой деятельности предприятий. Финансовая отчетность предприятия является одним из основных инструментов управления предприятием и выступает связующим звеном между предприятием и обществом, средством взаимодействия предприятия с рынком. От полноты и достоверности данных финансовой отчетности зависит целесообразность осуществления перспективного анализа.

Шаблон для анализа продаж и прибыли в компании

Анализ продаж и прибыли компании является одним из важных аспектов деятельности специалиста по маркетингу. Имея под рукой правильно составленный отчет по продажам, вам намного проще будет разрабатывать маркетинговую стратегию развития компании, а ответ на вопрос руководства «Каковы основные причины снижения продаж?» не будет занимать много времени.

В данной статье мы рассмотрим пример ведения и анализа статистики продаж на производственном предприятии. Пример, описанный в статье, также подойдет для сферы розничной и оптовой торговли, для анализа продаж отдельного магазина. Подготовленный нами шаблон по анализу продаж в Excel носит очень масштабный характер, он включает в себя различные аспекты анализа динамики продаж, которые не всегда нужны каждой компании. Перед использованием шаблона обязательно адаптируйте его к специфике вашего бизнеса, оставив только ту информацию, которая нужна для мониторинга колебаний продаж и оценки качества роста.

Вводные моменты по анализу продаж

Прежде чем проводить анализ продаж, вам необходимо наладить сбор статистики. Поэтому определите ключевые показатели, которые вы хотели бы анализировать и периодичность сбора данных показателей. Вот перечень самых необходимых показателей анализа продаж:

| Показатель | Комментарии |

| Продажи в штуках и рублях | Сбор статистики продаж в штуках и рублях лучше вести отдельно по каждой товарной позиции на ежемесячной основе. Данная статистика позволяет найти отправную точку снижения / роста продаж и быстро определить причину такого изменения. Также такая статистика позволяет отслеживать изменение средней цены отгрузки товара при наличии различных бонусов или скидок партнерам. |

| Себестоимость единицы продукции | Себестоимость товара является важным аспектом любого анализа продаж. Зная уровень себестоимости продукта, вам проще будет разрабатывать трейд-маркетинговые акции и управлять ценообразованием в компании. На основе себестоимости можно рассчитать среднюю рентабельность продукта и определить наиболее выгодные с точки прибыли позиции для стимулирования продаж. Статистику по себестоимости можно вести на ежемесячной основе, но если нет такой возможности, то желательно отслеживать квартальную динамику данного показателя. |

| Продажи по направлениям сбыта или регионам продаж | Если ваша компания работает с разными регионами / городами или имеет несколько подразделений в отделе продаж, то целесообразно вести статистику продаж по данным регионам и направлениям. При наличии такой статистики вы сможете понимать, за счет каких направлений в первую очередь обеспечен рост / падение продаж и быстрее выяснить причины отклонений. Продажи по направлениям отслеживаются на ежемесячной основе. |

| Дистрибуция товара | Дистрибуция товара напрямую связана с ростом или снижением продаж. Если у компании есть возможность мониторинга присутствия товара в РТ, то желательно такую статистику собирать минимум 1 раз в квартал. Зная количество точек, в которых непосредственно представлена отгружаемая позиция, вы можете рассчитать показатель оборачиваемости товара в розничной точке (продажи / кол-во РТ) и понять настоящий уровень спроса на продукцию компании. Дистрибуцию можно контролировать на ежемесячной основе, но удобнее всего проводить квартальный мониторинг данного показателя. |

| Количество клиентов | Если компания работает c дилерским звеном или на B2B рынке, целесообразно отслеживать статистику по количеству клиентов. В таком случае вы сможете оценить качество роста продаж. Например, источником роста продаж является увеличение спроса на товар или просто географическая экспансия на рынке. |

Основные моменты, на которые необходимо обращать внимание при проведении анализе продаж:

- Динамика продаж по товарам и направлениям, составляющим 80% продаж компании

- Динамика продаж и прибыли по отношению к аналогичному периоду прошлого года

- Изменение цены, себестоимости и рентабельности продаж по отдельным позициям, группам товаров

- Качество роста: динамика продаж в расчете на 1 РТ, в расчете на 1 клиента

Сбор статистики по продажам и прибыли

Переходим непосредственно к примеру, наглядно показывающему как сделать анализ продаж.

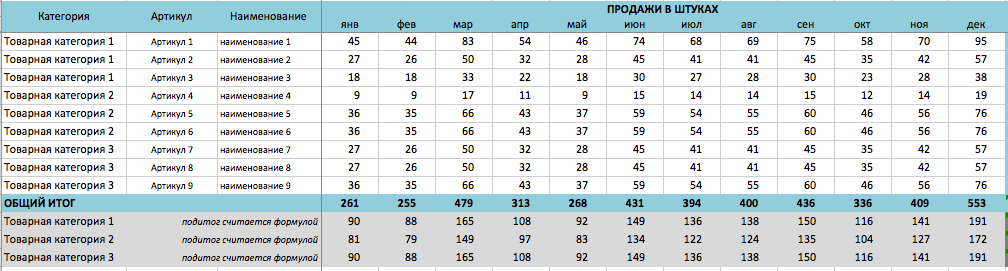

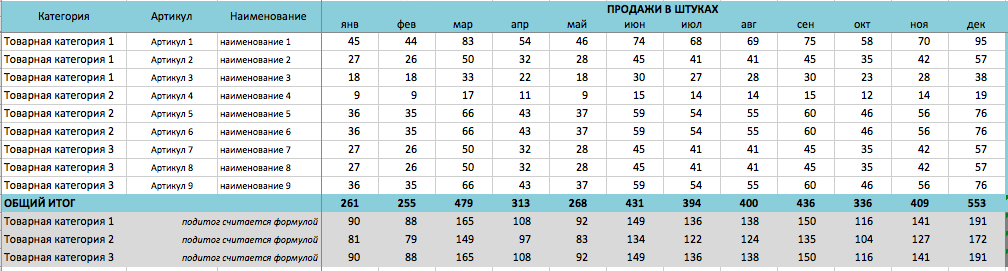

Первым шагом мы собираем статистику продаж по каждой актуальной товарной позиции компании. Статистику продаж мы собираем за 2 периода: предшествующий и текущий год. Все артикулы мы разделили на товарные категории, по которым нам интересно посмотреть динамику.

Рис.1 Пример сбора статистики продаж по товарным позициям

Представленную выше таблицу мы заполняем по следующим показателям: штуки, рубли, средняя цена продажи, себестоимость, прибыль и рентабельность. Данные таблицы будут являться первоисточником для будущего анализа продаж.

Попозиционная статистика продаж за предшествующий текущему периоду год необходима для сравнения текущих показателей отчетности с прошлым годом и оценке качества роста продаж.

Далее мы собираем статистику отгрузок по основным направлениям отдела сбыта. Общую выручку (в рублях) мы разбиваем по направлениям сбыта и по основным товарным категориям. Статистика необходима только в рублевом значении, так как помогает контролировать общую ситуацию в продажах. Более детальный анализ необходим только в том случае, если в одном из направлений отмечается резкое изменение динамики продаж.

Рис.2 Пример сбора статистики продаж по направлениям и регионам продаж

Процесс анализа продаж

После того как вся необходимая статистика продаж собрана, можно переходить к анализу продаж.

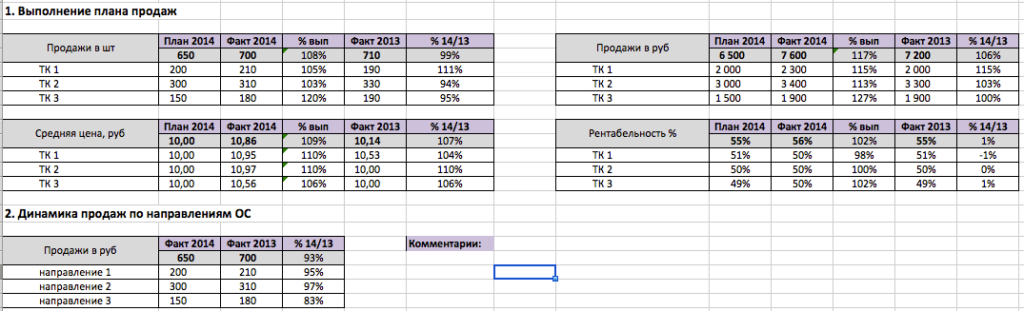

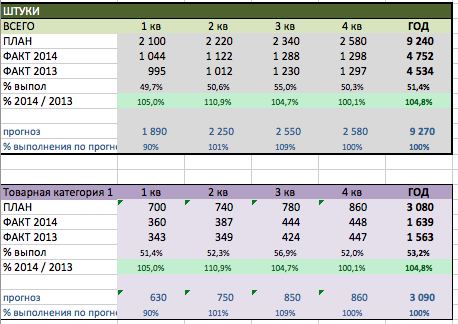

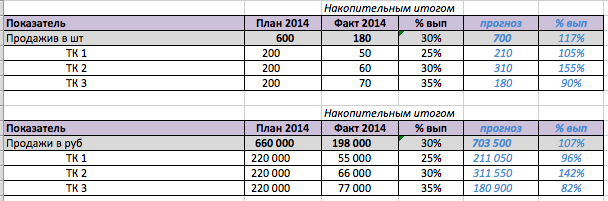

Анализ выполнения плана продаж

Если в компании ведется планирование и установлен план продаж, то первым шагом рекомендуем оценить выполнение плана продаж по товарным группам и проанализировать качество роста продаж (динамику отгрузок по отношению к аналогичному периоду прошлого года).

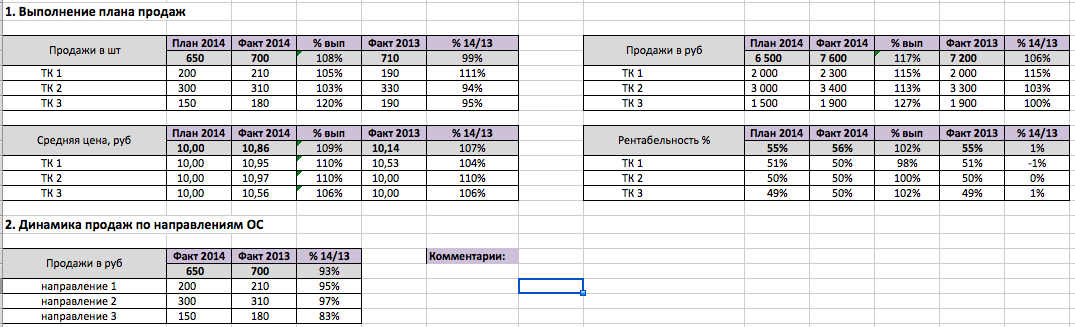

Рис.3 Пример анализа выполнения плана продаж по товарным группам

Анализ выполнения плана продаж мы проводим по трем показателям: отгрузки в натуральном выражении, выручка и прибыль. В каждой таблице мы рассчитываем % выполнения плана и динамику по отношению к прошлому году. Все планы разбиты по товарным категориям, что позволяет более детально понимать источники недопродаж и перевыполнения плана. Анализ проводится на ежемесячной и ежеквартальной основе.

В приведенной выше таблице мы также используем дополнительное поле «прогноз», которое позволяет составлять прогноз выполнения плана продаж при существующей динамике отгрузок.

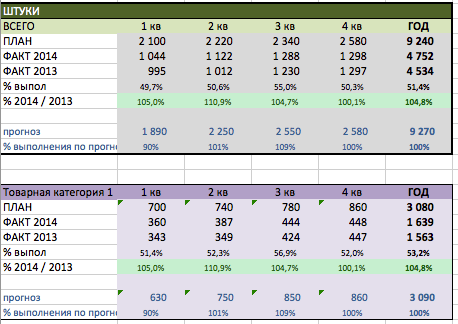

Анализ динамики продаж по направлениям

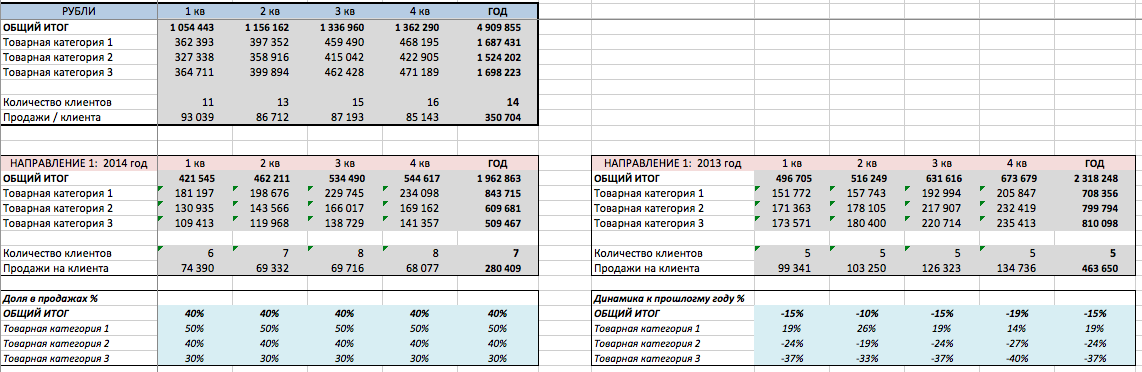

Такой анализ продаж необходим для понимания, какие направления отдела сбыта являются основными источниками продаж. Отчет позволяет оценить динамику продаж каждого направления и своевременно выявить значимые отклонения в продажах для их корректировки. Общие продажи мы разбиваем по направлениям ОС, по каждому направлению анализируем продажи по товарным категориям.

Рис.4 Пример анализа продаж по направлениям

Для оценки качества роста используется показатель «динамика роста продаж к прошлому году». Для оценки значимости направления в продажах той или иной товарной группы используется параметр «доля в продажах, %» и «продажи на 1 клиента». Динамика отслеживается по кварталам, чтобы исключить колебания в отгрузках.

Анализ структуры продаж

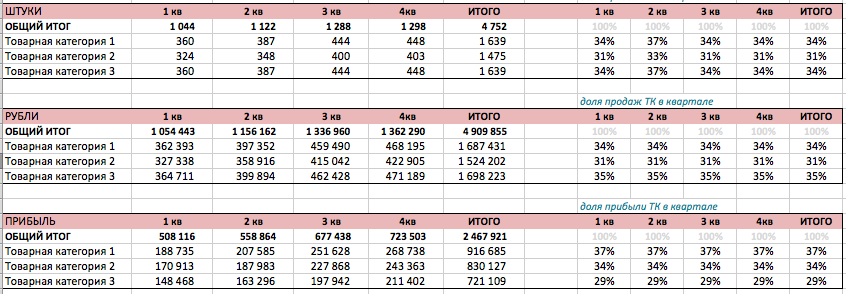

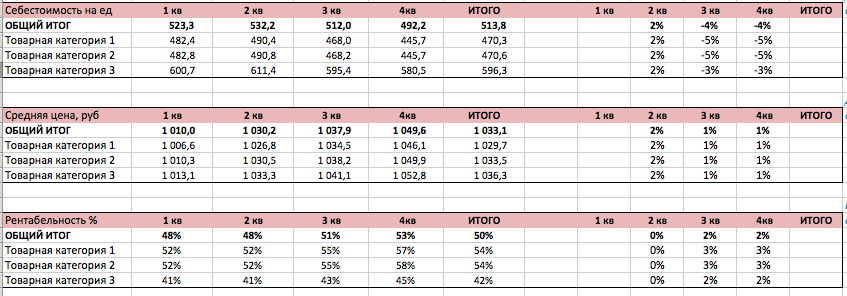

Анализ структуры продаж помогает обобщенно взглянуть на эффективность и значимость товарных групп в портфеле компании. Анализ позволяет понять, какие товарные группы являются наиболее прибыльными для бизнеса, меняется ли доля ключевых товарных групп, перекрывает ли повышение цен рост себестоимости. Анализ проводится на ежеквартальной основе.

Рис.5 Пример анализа структуры продаж ассортимента компании

По показателям «отгрузки в натуральном выражении», «выручка» и «прибыль» оценивается доля каждой группы в портфеле компании и изменение доли. По показателям «рентабельность», «себестоимость» и «цена» оценивается динамика значений по отношению к предшествующему кварталу.

Рис.6 Пример анализа себестоимости и рентабельности продаж

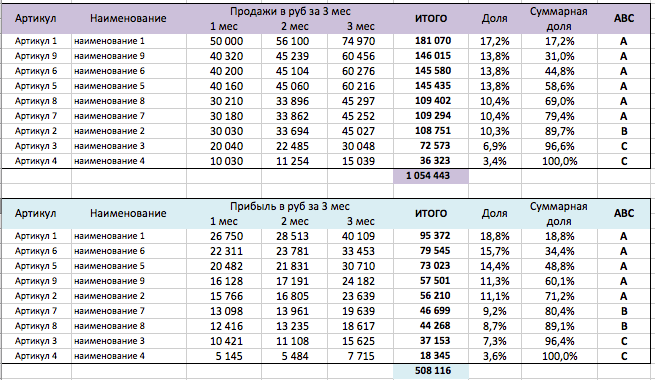

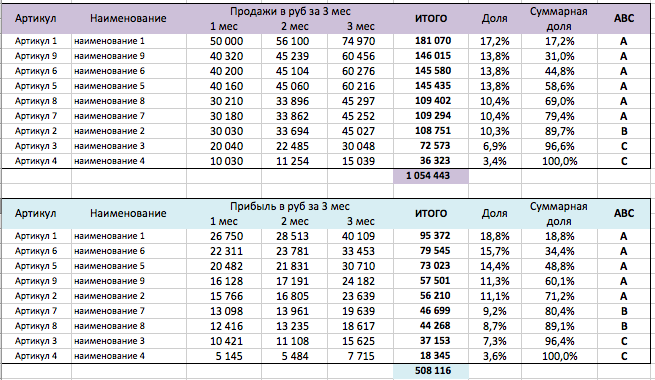

АВС анализ

Одним из завершающих этапов анализа продаж является стандартный АВС анализ ассортимента, который помогает проводить грамотную ассортиментную политику и разрабатывать эффективные трейд-маркетинговые мероприятия.

Рис.7 Пример АВС анализа ассортимента

АВС анализ проводится в разрезе продаж и прибыли 1 раз в квартал.

Контроль остатков

Завершающим этапом анализа продаж является мониторинг остатков продукции компании. Анализ остатков позволяет выявить критичные позиции, по которым есть большой профицит или прогнозируется дефицит товара.

Рис.8 Пример анализа остатков продукции

Отчет по продажам

Часто в компаниях отел маркетинга отчитывается за выполнение планов по продажам. Для еженедельного отчета достаточно отслеживать уровень выполнения плана продаж накопительным итогом и указывать прогноз выполнения плана продаж по текущему уровню отгрузок. Такой отчет позволяет своевременно определить угрозы невыполнения плана продаж и разработать корректирующие меры.

Рис.9 Еженедельный отчет о продажах

К такому отчету приложите небольшую табличку с описанием основных угроз выполнения плана продаж и предлагаемыми решениями, которые позволят снизить негативное влияние выявленных причин невыполнения плана. Опишите, за счет каких альтернативных источников можно увеличить уровень продаж.

В ежемесячном отчете о продажах важно отразить фактическое выполнение плана продаж, качество роста по отношению к аналогичному периоду прошлого года, анализ динамики средней цены отгрузки и рентабельности товара.

Рис.10 Ежемесячный отчет о продажах

Скачать представленный в статье шаблон для анализа продаж вы можете в разделе «Готовые шаблоны по маркетингу».

Как проводить анализ продаж: этапы, методы и способы

Здравствуйте! В этой статье мы расскажем про анализ объема продаж компании.

Сегодня вы узнаете:

- Зачем необходимо проводить анализ объема продаж организации;

- Как правильно проводить исследование продаж;

- Какие методы анализа объема продаж существуют.

Содержание

- Цель анализа продаж

- Основные этапы проведения анализа продаж компании

- Виды анализа объема продаж

- Методы анализа продаж

- Методы анализа динамики объема продаж

- Методы структурного анализа продаж

- Контрольный анализ объема продаж

- Факторный анализ

- Excel, как инструмент для анализа объема продаж

Цель анализа продаж

Объем продаж – один из важнейших показателей эффективности работы компании. Изменение этого показатели в ту или иную сторону может свидетельствовать об изменениях тенденций развития рынка, недостатках в работе организации, что при отсутствии своевременного реагирования, может привести к серьезным проблемам. Во избежание “неприятных сюрпризов” необходимо регулярно проводить мониторинг продаж вашей компании.

Помимо предупреждения возможных проблем, анализ объема продаж решает следующие задачи:

- Позволяет получить информацию, на основе которой руководитель сможет принять эффективное управленческое решение (как тактическое, так и стратегическое);

- Выявляет “прибыльные” и “убыточные” товары в продуктовом портфеле компании. Позволяет принять верное решение насчет развития или изъятия продукта из ассортимента;

- Позволяет оценить эффективность работы отделов вашей компании, например, отдела маркетинга или продаж;

- Во многом определяет сбытовую политику компании;

- Помогает сегментировать рынок.

Если перед вами стоит хотя бы одна из перечисленных задач, вам следует провести мониторинг продаж.

Рынок сегодня очень быстро развивается. Появляются новые бренды, старые продукты вытесняются новинками, потребитель становится все более требовательным. Именно эти факторы и определяют частоту проведения анализа продаж продукции. Специалисты рекомендуют контролировать изменение в продажах вашей компании хотя бы один раз в месяц.

Основные этапы проведения анализа продаж компании

Прежде чем мы приступим к изучению способов анализа объема продаж компании, необходимо рассмотреть основные этапы этого процесса.

Анализ объема продаж – один из видов маркетингового исследования. В отличие от анализа рынка, при изучении объема продаж используется исключительно вторичная внутрифирменная информация. Сбор этой информации составляет первый этап процесса анализа продаж.

Второй этап – определение показателей для анализа эффективности деятельности компании. Мы будем разбирать их более подробно при рассмотрении конкретных методик анализа.

Третий этап – анализ собранной информации и оценка результата.

Четвертый этап – определение влияющих факторов.

Виды анализа объема продаж

В зависимости от цели анализ объема продаж может принимать следующие виды:

- Анализ динамики объема продаж. В этом случае нашей задачей является определение изменения объема продаж предприятия по сравнению с предыдущим периодом. Данный вид анализа необходим для своевременного обнаружения изменений тенденций на рынке, а также поиска проблемных участков в работе организации;

- Структурное исследование продаж проводится для обоснования управленческих решений относительно продуктового ассортимента компании. Если вы продаете только один вид товара, то проводить его ни к чему;

- Контрольный анализ объема продаж. Проводится для сравнения планируемых показателей с фактическими. Нужен для своевременного принятия корректирующих действий. Проводится чаще других.

- Факторный анализ реализуется после проведения любого из видов анализа объема продаж. Позволяет определить факторы внутренней и внешней среды организации, которые повлияли на показатель оценки.

Каждый из представленных видов мониторинга имеет свой инструментарий. Познакомимся с ним.

Методы анализа продаж

Прежде чем приступить к изучению способов анализа продаж, необходимо познакомиться с таким понятием, как KPI, так как один и тот же способ может основываться на разных KPI.

KPI – показатели эффективности деятельности компании.

При оценке объема продаж компании мы будем анализировать различные показатели, в зависимости от вида анализа.

Методы анализа динамики объема продаж

Данный вид анализа позволит вам оценить тенденции развития вашего бизнеса. Вы можете проводить как комплексное исследование, так и исследование по отдельным категориям продукции.

В результате анализа вы получите рост, снижение или стагнацию показателя, по которому проводили оценку, по сравнению с предыдущим периодом.

В рамках оценки динамики объема продаж необходимо провести следующие виды работ:

- Анализ динамики прибыли предприятия – сравните выручку за настоящий и предшествующий периоды. Объем продаж может увеличиться, а выручка упасть. Это возможно, например, при снижении цены на товар;

- Оценка равномерности продаж. Бывают сезонные товары, спрос на которые необходимо стимулировать в неблагоприятные периоды. Выявить сезонность позволит анализ равномерности продаж. Для этого постойте график объема продаж за несколько сезонов (можно взять год, но не забудьте учесть влияние изменения цен на товар, скидок и других стимулирующих воздействий) и посмотрите, в какие периоды наблюдался значительный рост и спад продаж (в несколько раз). Если такие колебания наблюдаются, то вам необходимо задуматься о стимулировании сбыта в неблагоприятные периоды.

Методы структурного анализа продаж

На основе результатов структурного анализа руководитель принимает решение о развитии или ликвидации продукта, о расширении или растяжении ассортимента. Давайте рассмотрим наиболее эффективные методики структурного анализа продаж.

ABC-анализ.

Данный вид исследования направлен на оценку ценности каждого товара в продуктовом портфеле компании. Ценность продукта определяется объемом прибыли, которую продукт приносит в общую копилку.

Согласно ABC-анализу весь ассортимент компании можно поделить на три группы:

- Группа “A” – товары, которые приносят наибольший объем прибыли;

- Группа “B” – “середнячки”, они не настолько ценны для компании, но все же в совокупности приносят достаточно большой объем прибыли;

- Группа “C” – тяжелый груз компании, эти продукты приносят очень скромный доход.

При помощи ABC-анализа можно определять ценность продуктовых категорий не только по объему прибыли, но и по доле категорий в продуктовом портфеле.

Численные границы каждой группы представлены в таблице.

По доли товарной категории в продуктовом портфеле, (%)

Обратите внимание на то, что в данной таблице отображен принцип “Парето”. Принцип “Парето” гласит о том, что 20% продукции приносит компании 80% прибыли.

При этом, при помощи ABC-анализа можно оценить вклад не только отдельных продуктов в объем прибыли компании, но и ценность поставщиков, покупателей, каналов сбыта, проводить анализ производства.

- Определение объекта анализа: товар, поставщики, покупатели, каналы сбыта или другое;

- Определяем KPI, по которым будет оцениваться объект. Это необязательно должна быть выручка или доля товарной группы в продуктовом портфеле (или доля поставок, закупок, продаж, в зависимости от того, что вы анализируете), в качестве показателя для оценки вы можете взять объем продаж, рентабельность продаж или любые другие финансовые результаты. Все зависит от вашей цели;

- Собираем информацию по каждому KPI, определяем долю каждого объекта, рассчитываем показатель нарастающим итогом и ранжируем объекты;

- Наполняем группы, делаем выводы.

При этом, если какие-либо продукты вашего ассортимента попали в группу “С”, это не значит, что от них однозначно нужно избавляться. Это может привести к потере целого сегмента потребителей.

Особое внимание следует уделить продуктам, которые попали в категорию “А”, так как при неудовлетворенности потребителей качеством продуктов данной категорий, компания потеряет большое количество прибыли.

Давайте посмотрим, как работает ABC-анализ на примере анализа продуктовой линейки ресторана “Макдоналдс”.

Номенклатурные группы или наименования продукции

Метод анализа и планирования продаж

Как было бы здорово, если бы продажи всегда шли только вверх. Но в реальности почти все компании сталкиваются со спадом или плато. Показатели перестают расти, и владелец не знает, что делать. Он «методом тыка» пробует разные инструменты, подключает рекламу, дает скидки, но это не помогает. В этот момент нужно остановиться и разобраться, что же пошло не так. Только тогда есть шанс докопаться до сути, поменять стратегию и снова поднять продажи.

В этой статье расскажем, как применять планирование и анализ продаж, чтобы снова получать стабильный прирост прибыли.

Зачем анализировать продажи

Анализ продаж позволяет бизнесу понять, что творится в компании . Растет ли прибыль , отвечает ли ассортимент спросу , хорошо ли работают сотрудники и довольны ли потребители. Если за этим не следить, можно упустить критические ошибки, лишиться клиентов и даже не заметить этого.

Контроль показателей помогает бизнесу быстро реагировать на изменения, решать проблемы на ходу и корректировать стратегию так, чтобы расти, а не чахнуть.

Как проанализировать продажи

В зависимости от задач компании и структуры продаж , есть разные метрики, за которыми нужно следить. Лучше использовать несколько методик оценки, тогда анализ будет разносторонним. Например, если у вас интернет-магазин, вы можете следить за динамикой выручки, ассортиментом, рентабельностью и работой менеджеров.

Вот, что можно сделать, чтобы разобраться с продажами .

Понять, растет ли выручка

Чтобы узнать, растут продажи или падают, надо проанализировать финансы . Удобнее всего сравнить текущую выручку с аналогичным периодом прошлого года. Например, в сентябре выручка предприятия была на 16% выше, чем в августе. Но по сравнению с сентябрем прошлого года она на 5% ниже. Значит, продажи не выросли, а упали.

Для расчета динамики продаж есть формула:

Темп роста продаж = (Выручка в этом году/выручка в прошлом году)*100

- Результат больше 100% – продажи растут;

- Результат равен 100% – ничего не изменилось;

- Результат меньше 100% – продажи упали.

Так вы не определите, почему прибыль выросла или упала, зато увидите глобальную картину.

Установить метрики эффективности

Для анализа плана продаж установите KPI — ключевые показатели эффективности. Это может быть план по общей выручке или реализации конкретной продукции , количество сделок и так далее. С помощью KPI оценивают работу менеджеров, отслеживают сезонную динамику спроса или изменения среднего чека.

Контролировать KPI можно в CRM-системе . В ней РОП ставит индивидуальный план для каждого сотрудника, отслеживает работу персонала и выгружает актуальные отчеты в любой момент.

Если предприниматель видит, что план не выполняется , он может быстро среагировать, найти и решить проблему. Например, заменить кого-то из сотрудников, снизить цену на товар или вложиться в продвижение.

В CRM-системе S2 можно ставить цели для сотрудника и делать анализ выполнения плана продаж в реальном времени. Процесс выполнения плана указан в окне с задачей.

В CRM-системе S2 можно ставить цели для сотрудника и делать анализ выполнения плана продаж в реальном времени. Процесс выполнения плана указан в окне с задачей.

Проанализировать спрос и ассортимент

Не бывает такого, что все продукты предприятия одинаково популярны. На одни позиции спрос больше, на другие — меньше. Есть известный принцип Парето, который это иллюстрирует: 20% товаров приносят 80% выручки.

Чтобы проанализировать ассортимент, используют методы деления товаров на группы — ABC и XYZ. ABC рассчитывает долю продукта в общем объеме продаж , а XYZ — стабильность спроса на продукты . Обычно ассортимент анализируют в Excel с помощью специальных формул.

Вот как делятся товары по методу ABC:

- Группа А. Флагманы. Приносят 80% прибыли и занимают 20% ассортимента;

- Группа В. Товары с хорошим спросом . Приносят 15% прибыли и составляют 30% ассортимента;

- Группа С. Нерентабельные товары . Приносят 5% прибыли и занимают половину ассортимента.

Подсчет поможет решить, какие продукты развивать, а от каких стоит отказаться. Например, в магазине товаров для дома выставляют много посуды, но ее почти не берут, а вот бытовую химию сразу раскупают. Значит, лучше заказывать меньше посуды и больше бытовой химии.

Метод XYZ делит товары по коэффициенту стабильности спроса :

- Группа X. Коэффициент 0-10%. Товары с постоянным спросом;

- Группа Y. Коэффициент 0-25%. Товары с плавающим спросом;

- Группа Z Коэффициент > 25%. Товары с нестабильным спросом.

Эти методы сэкономят время и бюджет на продвижение товаров , которые берут редко. Если продукт оказался в категориях CZ, CY или BZ, его точно надо убрать.

Проанализировать клиентскую базу

Чтобы понять, какие клиенты приносят прибыль , можно использовать те же методы , что и для ассортимента, — ABC и XYZ. Это позволит определить, какие сегменты базы проседают, и разобраться, в чем причина.

Если основная выручка приходит только от пары-тройки клиентов , их потеря станет критичной для компании , и нужно уделить работе с базой особое внимание. Например, сменить тактику общения или предложить особые условия перспективным клиентам , которые пока приносят мало прибыли .

Кроме того, важно следить за активностью базы. Для этого надо сравнить общее число контрактов с числом активных клиентов — то есть с теми, кто в последнее время что-то покупал. Так вы увидите приток новых договоров, узнаете, возвращаются ли клиенты и как с ними работают сотрудники. Если заявок приходит много, а повторных продаж почти нет, значит, есть проблемы.

S2 позволяет изучать данные по каждому клиенту: сколько сделок закрыто, какой средний чек и сколько было отказов.

S2 позволяет изучать данные по каждому клиенту: сколько сделок закрыто, какой средний чек и сколько было отказов.

Определить рентабельность

Анализ рентабельности позволяет оценить сбыт с экономической точки зрения. А конкретно — понять, сколько прибыли можно получить с одного рубля выручки. Рассчитать рентабельность просто: нужно чистую прибыль разделить на выручку. Показатель должен быть больше нуля, иначе вы работаете в убыток.

Коэффициент рентабельности помогает установить KPI для отдела продаж , определить, насколько хорошо работают каналы сбыта, и какие из них обходятся слишком дорого.

Разницу в выручке и прибыли можно рассчитать в CRM S2. Для этого нужно определить себестоимость каждой сделки и вычесть ее из суммы.

Разницу в выручке и прибыли можно рассчитать в CRM S2. Для этого нужно определить себестоимость каждой сделки и вычесть ее из суммы.

Понять, какие факторы влияют на продажи

Факторный анализ определяет, что конкретно влияет на продажи . Для этого соберите данные о затратах, себестоимости, объемах сбыта и других факторах, из которых складывается выручка. Потом сравните эти показатели с предыдущим периодом и найдите закономерности.

Например, вы можете выяснить, что с увеличением себестоимости прибыль от реализации товаров упала на 11%, а с добавлением новой позиции выросла на 17%. Это поможет спланировать стратегию выпуска продуктов .

Проанализировать воронку продаж

Оценка воронки продаж помогает увидеть, в какой момент вы теряете клиентов . Пропадают ли они на этапе знакомства с продукцией , после общения с менеджером или на этапе оформления заказа.

Удобнее всего следить за воронкой продаж в CRM-системе. Там можно расписать этапы сделки, быстро собрать данные о входящих звонках, отправленных коммерческих предложениях и закрытых сделках. Это поможет найти слабые места в воронке и исправить ошибки.

К примеру, может оказаться, что менеджеры долго отвечают на письма, плохо обрабатывают звонки или ваше коммерческое предложение не нравится клиентам .

В S2 можно настроить воронку продаж под свои задачи: прописать этапы, добавить чек-листы и инструкции.

В S2 можно настроить воронку продаж под свои задачи: прописать этапы, добавить чек-листы и инструкции.

Оценить работу сотрудников

Часто, чтобы найти проблему, достаточно взглянуть на отдел продаж. Даже лучший товар не принесет прибыли, если руководитель не понимает, что делает, а менеджеры не мотивированы на работу.

Чтобы выявить слабые места, проверьте, как сотрудники знают продукцию, как руководитель следит за качеством работы, ставит цели, мотивирует менеджеров и адаптирует стратегию под текущие задачи.

Как планировать продажи и какие инструменты для этого нужны

После того, как вы проанализировали показатели и нашли проблему, можно корректировать стратегию продаж . Установите новые планы и сделайте прогноз на будущее. Вот несколько методик, которые помогут эффективно управлять продажами .

Отталкивайтесь от динамики роста

Чтобы установить новый план на год, вспомните о динамике выручки в компании и найдите актуальный прогноз для рынка .

Представим, что эксперты прогнозируют рост рынка в вашей сфере на 15%, а темп роста вашей компании — 30% по сравнению с прошлым годом. Можно увеличить план на 15%, но это меньше, чем вы в реальности способны заработать. Но и на 30% планку лучше не задирать — рынок этого не позволит.

Ориентируйтесь на клиентов

После того, как вы определили сезонный спрос , просегментировали базу клиентов и поняли, что влияет на прибыль , вы сможете сделать прогноз на будущий год. А также составить план и придумать, как поднять выручку.

Например, у вас два основных типа клиентов : те, которые обращаются редко, но готовы потратиться, и те, которые покупают часто, но на меньшую сумму. Чтобы поднять выручку, вы можете предлагать первым клиентам дополнительные услуги и увеличить средний чек. А вторым — акции, которые простимулируют покупать чаще. После корректировки стратегии вы сможете установить план по среднему чеку и количеству обращений.

Планируйте продажи с помощью CRM

Продажами можно управлять напрямую в CRM-системе. Это простой и эффективный способ следить за метриками и ставить цели для сотрудников. А у руководителя отдела продаж всегда будет четкое понимание, как идут дела.

К примеру, в S2 можно устанавливать план выручки, ставить KPI по звонкам, закрытым заявкам и новым договорам для каждого сотрудника. Чтобы настроить воронку продаж , можно самим прописать в ней все ключевые этапы сделки. Показатели можно в любой момент выгрузить и проанализировать. Это позволит держать руку на пульсе и быстро среагировать, если все пойдет не по плану .

В S2 можно следить за метриками каждого сотрудника и сравнивать их. На графике — отчет по сделкам, закрытым за месяц.

В S2 можно следить за метриками каждого сотрудника и сравнивать их. На графике — отчет по сделкам, закрытым за месяц.

Выводы

Чтобы понять, почему не растут продажи и что с этим делать, бесполезно вслепую давать рекламу или заставлять менеджеров работать усерднее. Лучше воспользоваться инструментами анализа и планирования продаж . Один из них — CRM-система S2 . Вы можете протестировать ее бесплатно в течение 7 дней и посмотреть, как она решает ваши задачи.

Автор: Татьяна Исайчева-Терновская

Пользуйтесь S2 CRM семь дней бесплатно

За это время вы поймете, подойдет ли CRM для вашей компании: как работает IP‑телефония, e-mail и sms-рассылки, удобно ли ей пользоватся сотрудникам.