Патент на продажу одежды

Патент на продажу одежды

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП находится на патенте и занимается розничной торговлей женской одеждой. Обувь в ассортименте отсутствует. Изделия из меха предприниматель также не реализует.

Нужно ли получать патент на 2020 год? Какая группа товара подлежит маркировке с 2020 года, а какая группа товара — с 2021 года?

Рассмотрев вопрос, мы пришли к следующему выводу:

Предприниматель вправе в 2020 году применять патентную систему налогообложения.

Обоснование вывода:

Исходя из пп.пп. 45, 46 п. 2 ст. 346.43 НК РФ патентная система налогообложения (далее — ПСН) применяется в том числе в отношении розничной торговли.

Согласно пп. 1 п. 3 ст. 346.43 НК РФ в настоящее время под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в пп.пп. 6-10 п. 1 ст. 181 НК РФ, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без таких упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления).

При этом в силу изменений, внесенных в главу 26.5 НК РФ п. 59 ст. 2, ч. 3 ст. 3 Федерального закона от 29.09.2019 N 325-ФЗ, с 01.01.2020 к розничной торговле в целях применения ПСН с 01.01.2020 не будут относиться:

— лекарственные препараты, подлежащие обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12.04.2010 N 61-ФЗ «Об обращении лекарственных средств»;

— обувные товары, подлежащие обязательной маркировке в соответствии с Правилами маркировки обувных товаров средствами идентификации, утвержденными постановлением Правительства РФ от 05.07.2019 N 860;

— предметы одежды, принадлежности к одежде и прочие изделия из натурального меха, подлежащие обязательной маркировке средствами идентификации на основании Правил реализации пилотного проекта по введению маркировки товаров контрольными (идентификационными) знаками по товарной позиции «Предметы одежды, принадлежности к одежде и прочие изделия, из натурального меха», утвержденных постановлением Правительства РФ от 11.08.2016 N 787.

Таким образом, в отношении предпринимательской деятельности по торговле указанными выше товарами с 01.01.2020 ПСН не применяется. Полученные от их продажи доходы должны облагаться либо в рамках УСН, либо в рамках общей системы налогообложения.

Если в течение налогового периода налогоплательщиком, применяющим ПСН по розничной торговле, будет осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ, то этот ИП считается утратившим право на применение ПСН (пп. 4 п. 6 ст. 346.45 НК РФ (в редакции, действующей с 01.01.2020)).

Перечень отдельных товаров, подлежащих обязательной маркировке средствами идентификации, утвержден распоряжением Правительства РФ от 28.04.2018 N 792-р (далее — Перечень). Однако из понятия «розничная торговля» в целях применения ПСН на сегодняшний день не исключается реализация иных упомянутых в Перечне товаров.

Поскольку в рассматриваемом случае предприниматель не реализует предметы одежды и прочие изделия из натурального меха, а также обувь и лекарственные средства, то в 2020 году он вправе продолжить применять ПСН в отношении подобной деятельности (письма Минфина России от 22.07.2019 N 03-11-11/54493, от 16.07.2019 N 03-11-10/52558, от 07.06.2019 N 03-11-06/3/41708).

К сожалению, мы не располагаем данными о группах товаров, которые могут быть исключены из понятия «розничная торговля» с 01.01.2021.

Рекомендуем также ознакомиться с материалом:

— Вопрос: Какие последствия ожидают организацию, применяющую ЕНВД и ПСН, в 2020 году при отсутствии маркировки? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

3 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Патент для розницы: кому подходит и как рассчитать стоимость

Чтобы работать на патенте, ИП в рознице должны соответствовать определенным требованиям. Давайте разбираться.

Евгений Бельский

Эксперт по праву

- # Бухгалтерия

- # Налоги

- # Патент

ИП в рознице могут работать на патенте. Правда, для этого нужно соответствовать определенным требованиям. Давайте разбираться.

Кому подходит патент на розничную торговлю

Патент — налоговый спецрежим, который могут применять только ИП. Он действует для определенных видов деятельности.

ИП на патенте платит только фиксированную сумму и освобождается от других налогов с доходов. Об этом у нас есть отдельная статья.

По закону к розничной торговле относится деятельность, которая связана с перепродажей товаров. Причем ИП может их продавать как угодно: в собственном или арендованном магазине, в палатке или через торговые автоматы.

Патент нужно покупать в том же регионе, где ИП работает. Для розничной торговли правила такие же. Например, если у ИП несколько магазинов в Калуге, там и нужно покупать патент. Если точки расположены в Калуге и Туле, то патенты оформляют в обоих регионах.

Кто не может работать на патенте

На патенте есть общие ограничения, которые нужно учитывать всем ИП:

1. Общий годовой доход ИП от всех патентов не может превышать 60 млн рублей. При совмещении патента с УСН учитывают все доходы бизнеса, при совмещении с ОСН — только от работы на патенте.

2. У ИП не может быть больше 15 работников — оформленных по трудовым и гражданско-правовым договорам. Это касается только сотрудников, которые заняты в деятельности, на которую получен патент.

Компания совмещает УСН и патент: на УСН оказывает ветуслуги, а на патенте продает товары для животных. Всего работает 20 сотрудников: 15 лечат животных, а 5 занимаются торговлей. Значит, компания может оформить патент.

3. ИП на патенте не может заниматься оптовой торговлей и заключать договоры поставки с организациями или другими ИП.

Требования для ИП на патенте, которые работают в рознице

Для розничной торговли есть дополнительные требования:

- Площадь торгового зала не больше 150 м 2 .

- Нельзя продавать некоторые виды товаров.

Среди запрещенных на патенте товаров:

- подакцизные: легковые автомобили, мотоциклы, бензин, дизельное топливо и моторные масла;

- собственного производства;

- подлежащие обязательной маркировке, например лекарства, меховые изделия или обувь;

- грузовые автомобили, прицепы, автобусы;

- невостребованные вещи в ломбарде;

- продукты питания и напитки, которые продают в объектах общепита. Например, если у ИП часть магазина — это кофейня с пирожными, по этой деятельности нужно брать патент на общепит;

- газ;

- дистанционная торговля: через интернет-магазин, по почте и т. п.

По закону регионы могут вводить дополнительные ограничения, например уменьшать площадь торгового зала или вводить лимиты по общей площади или количеству магазинов.

Изучить региональные законы можно на сайте налоговой. Для этого на странице с описанием патента нужно выбрать свой регион и найти раздел «Особенности регионального законодательства».

Как рассчитать стоимость патента на розницу

Чтобы узнать стоимость патента для вашей точки, воспользуйтесь сервисом на сайте налоговой службы. Для этого укажите, на какой срок вам нужен патент, регион, вид деятельности и информацию о торговой точке.

Как оформить патент на розничную торговлю

ИП может оформить патент на любой срок от 1 до 12 месяцев в течение календарного года. Количество патентов не ограничено. Весь путь состоит из трех шагов:

- Заполнить заявление.

- Отправить его в налоговую.

- Дождаться ответа налоговой.

Заполнить заявление. Помимо обязательных страниц для всех ИП, для розницы нужно еще заполнить лист В. В нем указывают информацию о деятельности.

Для разных видов бизнеса она будет разной.

ИП, который продает овощи в палатке на рынке выходного дня, не заполняет поля с адресами точек.

Если ИП держит магазин, он должен указать адрес торговой точки.

Если у ИП несколько объектов, ему нужно заполнить лист В по каждому из них.

Пример заполненного листа В для ИП с магазином в Москве

Пример заполненного листа В для ИП с магазином в Москве

Отправить заявление в налоговую. Заполненное заявление нужно передать в налоговую. Это можно сделать несколькими способами:

- лично;

- через представителя по нотариальной доверенности;

- Почтой России, но сначала придется заверить заявление с подписью у нотариуса;

- в интернете — для этого нужна квалифицированная электронная подпись.

Для ИП, которые только начали вести деятельность, и тех, кто хочет сменить налоговый режим, сроки подачи различаются.

| Когда ИП переходит на патент | Когда нужно подавать заявление |

|---|---|

| При регистрации ИП | Одновременно с подачей документов на регистрацию ИП |

| При смене налогового режима | За 10 рабочих дней до начала применения патента |

При переходе с других налоговых режимов на патент ИП также нужно учитывать, когда он может это сделать:

- ОСН → в любое время;

- УСН, открытие нового вида деятельности → в любое время;

- УСН, тот же вид деятельности → с начала следующего года.

Дождаться решения налоговой. По закону в течение пяти рабочих дней после подачи заявления налоговая должна выдать патент или отказать в нем. Патент выдается под расписку или другим способом с указанием даты его получения. Например, патент могут разместить в личном кабинете ИП на сайте налоговой или отправить заказным письмом. Способ выдачи зависит от того, как ИП подал заявление.

Не выдать патент могут только в пяти случаях:

- В региональном перечне нет указанного вида деятельности.

- Указан неверный срок действия патента. Патент можно оформить только в пределах календарного года, поэтому если попытаться в ноябре попробовать получить патент на три месяца, будет отказ.

- ИП утратил право на использование патента, но пытается его снова оформить в том же году.

- У ИП есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Возврат на патент, если утратили право или был перерыв в деятельности

Утрата права на патент. ИП не сможет работать на патенте, если нарушит хотя бы одно из требований для этого спецрежима: например, по доходу или количеству сотрудников. Мы разбирали их в начале статьи.

Если такое произошло, ИП обязан уведомить об этом налоговую в течение 10 рабочих дней. В течение 5 рабочих дней его снимут с учета и переведут на один из налоговых режимов:

- ОСН → если ИП работал только на патенте;

- УСН → если ИП совмещал работу на патенте с УСН.

Окончание деятельности. Если ИП решил полностью прекратить работу на патенте, ему нужно заполнить другое заявление и отправить его в налоговую. Срок снятия с учета — также 5 рабочих дней.

Когда можно вернуться на патент. Все зависит от причины, по которой ИП перестал работать на патенте. Если он утратил право нарушений требований, но потом исправился, он может снова оформить патент в следующем календарном году.

Если ИП сам прекратил деятельность на патенте, при ее возобновлении он сможет снова вернуться на патент также в следующем календарном году. Если же ИП начинает новую деятельность, он может получить патент сразу.

То есть если ИП, например, закрыл магазин в январе 2021 года, а потом вновь решил его открыть, то получить патент он сможет только в 2022 году. А вот если вместо торговли он начал заниматься грузоперевозками, патент на этот вид деятельности он сможет оформить уже в 2021 году.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Закрыть

Закрыть

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Калькулятор расчета патента ИП на 2021 год

Калькулятор расчета патента на 2021 год — это удобный инструмент, который позволит определить размер платежа для ИП. Для этого следует выбрать правильное местоположение УФНС в регионе, где будет работать предприниматель.

В работе предпринимателей на ПСН масса особенностей. Собрали материалы от экспертов КонсультантПлюс, которые помогут разобраться в тонкостях и избежать серьезных ошибок. Чтобы получить бесплатный доступ к статьям, перейдите по ссылке ниже.

Как использовать калькулятор

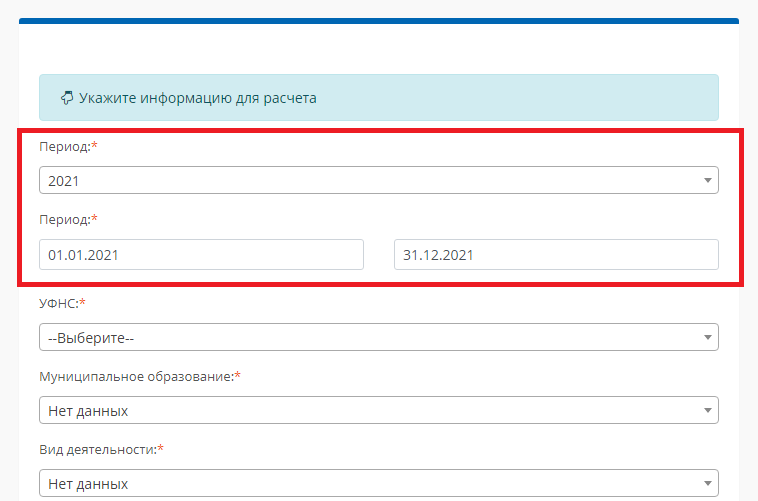

Чтобы бесплатный калькулятор налога на патент заработал, следует выбрать УФНС региона, где работает ИП, вид деятельности и срок оформления. Остальное сделает программа сама. Покажем, как работает сервис, на конкретном примере. Допустим, ИП Иванов И.И. ремонтирует и шьет обувь в г. Уфе (республика Башкортостан), у него 4 сотрудника, он приобретает патент на год.

Шаг 1. Сроки

Выбираем период, в течение которого применяется патентная система налогообложения. Обратите внимание, что онлайн-калькулятор расчета патента для ИП в 2021 году позволяет определить срок только в пределах календарного года (до 31 декабря включительно).

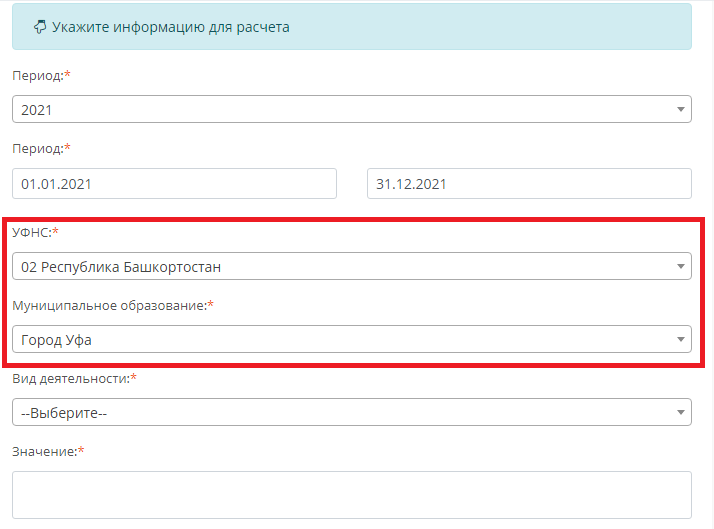

Шаг 2. Территория использования

Выбираем из выпадающего списка калькулятора регион, а затем — муниципальное образование.

Шаг 3. Характеристики деятельности

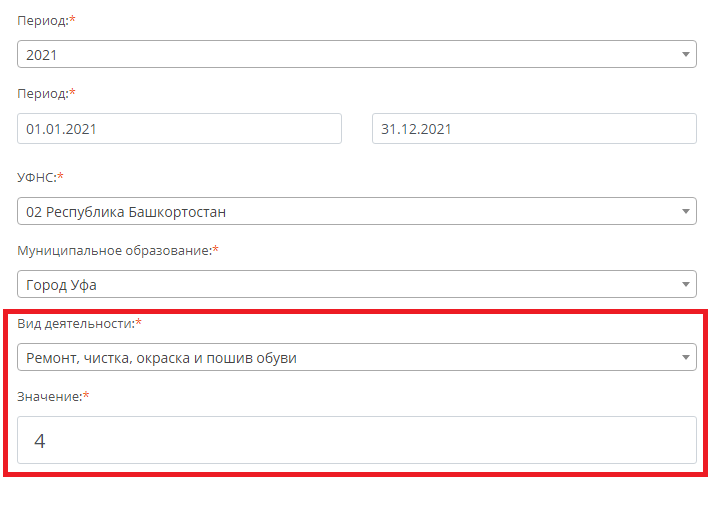

В завершение выбираем предлагаемый калькулятором вид деятельности. Напомним, что не каждый ИП вправе перейти на патентную систему налогообложения, допустимые виды деятельности ИП для патентной системы налогообложения в 2021 году перечислены в п. 2 ст. 346.43 НК РФ (перевозки, торговля и др.). Расширять предложенный в федеральном законодательстве список разрешено региональным властям.

В следующее поле вписываем количество наемных работников (тут действует ограничение — не более 15 человек). У нас их 4.

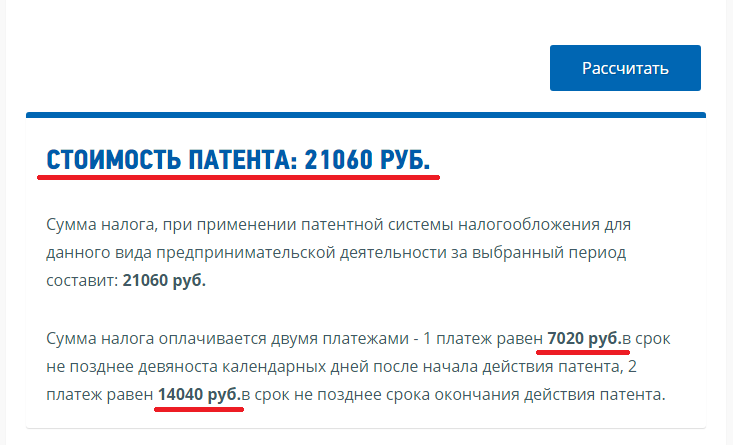

Осталось нажать на кнопку «Рассчитать», и онлайн-калькулятор расчета стоимости патента для ИП в 2021 году покажет итоговую сумму.

Калькулятор выдал стоимость патента на 2021 год при указанном виде деятельности в конкретном регионе, уточнил, в каких частях и в какой срок следует заплатить деньги в бюджет.

Представленный сейчас пример, как рассчитать патент для ИП на 2021 год, показал, что расчеты сводятся к нажатию нескольких кнопок, и каждый предприниматель легко оценит масштабы затрат на осуществление выбранного вида деятельности в своем регионе.

Порядок действий, чтобы рассчитать стоимость патента для ИП без наемных работников, когда фактически предприниматель работает один, такой же. В этом случае в поле он вписывает «0».

Обратите внимание: если рассматривать, как рассчитать патент для ИП из розничной торговли, сервис запросит не количество наемных работников, а площадь торгового объекта. Если же ИП сдает недвижимость в аренду, понадобится уточнить площадь сдаваемого имущества, а если осуществляет грузоперевозки, ему придется вписать сведения о грузоподъемности транспортного средства или количестве ТС.

Принципы расчета

Чтобы понять алгоритм, как работает калькулятор патента на 2021 год на сайте налоговой, попробуйте рассчитать сумму самостоятельно. Для этого нужно определить:

- продолжительность налогового периода;

- налоговую ставку;

- возможный годовой доход.

Использовать патентную систему разрешается на срок от 1 до 12 месяцев, что особенно удобно для тех, кто занимается обработкой сезонной продукции или сезонной торговлей.

Ставка налога составляет 6%, в Крыму и Севастополе в 2021 действует ставка 4%. Помимо этого, регионам разрешается установить ставку 0% для предпринимателей, работающих в производственной, социальной или научной сферах, оказывающих бытовые услуги.

Размер возможного годового дохода устанавливается региональным законодательством. Если раньше базовый уровень максимального дохода составлял 1 000 000 руб. и индексировался на коэффициент-дефлятор, с 2021 года этот показатель утверждают власти на местах. Так, в Тульской области возможный годовой доход не должен превышать 5–10 млн руб. в зависимости от вида деятельности. А в Калининградской области не только сохранили возможный доход на прежнем уровне, но и ввели понижающий коэффициент 0,7. Потому рекомендуем изучить законодательство региона, где планируется осуществлять предпринимательскую деятельность.

Формула для расчета налога на патентной системе

Определить нужную сумму поможет формула расчета патента, которая выглядит так:

налоговая база (возможный доход)

количество дней, на которое выдан патент

Если в вашем регионе, как и в Калининградской области, утвержден понижающий коэффициент, надо полученный результат умножить на него.

Патентная система налогообложения для ИП (нюансы)

- Виды деятельности, попадающие под патент в 2021 году для ИП

- Особенности патентной системы налогообложения для индивидуальных предпринимателей

- Нюансы применения патентной системы налогообложения в сравнении с ЕНВД

- Пример расчета платежей в фонды предпринимателя на патенте

- Итоги

Виды деятельности, попадающие под патент в 2021 году для ИП

Согласно закону работать на патентной системе налогообложения могут только индивидуальные предприниматели. Для организаций ПСН не предусмотрена. Но чиновники уже рассматривают такую возможность для субъектов малого предпринимательства. Подробности см. здесь.

В чем суть патента? Это разрешение, ограниченное по сроку, на ведение определенной деятельности. Покупка патента означает автоматическую уплату фиксированного налога. Если предприниматель занимается несколькими видами работ или оказывает разные услуги, то он должен купить соответствующее число патентов.

Патент можно приобрести для оказания бытовых услуг, например, при открытии салона красоты, ветеринарной клиники, ателье по пошиву одежды или обуви. Владелец патента может ухаживать за детьми и пожилыми людьми, вести репетиторскую деятельность. Также можно приобрести патент для оказания производственных услуг, например, по переработке продуктов сельского хозяйства или по изготовлению сельскохозяйственных инструментов. Если бизнесмен решил открыть магазин или кафе, то он тоже может купить патент (при условии, что площадь магазина или помещения общепита не более 50 кв. метров).

ВАЖНО! Виды деятельности, попадающие под патент для ИП, приведены в п. 2 ст. 346.43 НК РФ. Региональные власти могут принимать свои законы о ПСН, добавляя в базовый список иные услуги, а вот сократить перечень указанных в кодексе видов деятельности они не могут. Виды деятельности, попадающие под патент в 2021 году для ИП, в базовом списке по сравнению с прошлым годом довольно сильно изменились. Подробнее см. в этой публикации.

ПСН нельзя применять для деятельности по договору простого товарищества или доверительного управления имуществом.

Особенности патентной системы налогообложения для индивидуальных предпринимателей

Чтобы бизнесмен мог использовать ПСН, средняя численность наемных работников по всем видам деятельности не должна быть более 15 человек. Рассматриваемый чиновниками законопроект предлагает увеличиь данный лимит до 50 человек.

ВАЖНО! Учитываются не только сотрудники на патенте, но и прочие работники, задействованные в деятельности фирмы на других режимах налогообложения.

Чтобы не потерять право на ПСН, коммерсант должен следить за доходами от всех видов деятельности на патенте: они не должны превышать 60 000 000 руб (пп.1 п.6 ст. 346.45 НК РФ).

Уплата патента заменяет собой НДФЛ, налог на имущество физлиц (в части доходов и имущества, относящегося к патентной деятельности) и НДС (кроме редких случаев, установленных Налоговым кодексом).

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Как его получить?

За 10 дней до начала деятельности следует подать в налоговую инспекцию по месту осуществления коммерческой деятельности заявление по установленной форме (приказ ФНС РФ от 09.12.2020 № КЧ-7-3/891@). Затем налоговый инспектор в течение 5 дней выдает бизнесмену патент или отказывает в его выдаче.

Что будет, если ИП просрочит подачу заявления на патент, узнайте здесь.

Почему могут отказать? Причин несколько:

- неверно оформлено заявление (например, допущена ошибка в виде деятельности или сроке действия патента);

- предприниматель нарушил условия перехода на ПСН;

- имеются долги по оплате предыдущего патента.

Дата начала действия патента совпадает с датой постановки предпринимателя на учет в качестве плательщика. Если же деятельность бизнесмена перестала соответствовать требованиям применения ПСН, то он может купить новый патент не ранее следующего календарного года. Налоговый период по ПСН совпадает со сроком действия патента.

Для подсчета стоимости патента используется потенциально возможный к получению коммерсантом денежный доход за год, который умножают на налоговую ставку в размере 6 процентов.

Пример . Рассчитаем стоимость патента на 11 месяцев для бизнесмена, который решил открыть в Москве салон красоты:

- потенциальный доход для парикмахерских и косметических услуг — 990 000 руб.;

- налоговая ставка — 6%;

- срок действия патента — 11 месяцев;

Размер налога рассчитывается так:

990 000 руб. / 12 месяцев × 11 месяцев × 6% = 54 450 руб.

С 2021 года патент можно уменьшить на сумму уплаченных страхвзносов для ИП без наемных сотрудников до 100%, для ИП с сотрудниками не более 50%. Для этого нужно заполнить соответствующее уведомление.

Ознакомиться с образцом заполнения уведомления можно в КонсультантПлюс. Для этого достаточно оформить пробный демо-доступ к системе К+. Это бесплатно.

ВАЖНО! Если патент был куплен на срок до 6 месяцев, то его нужно оплатить полностью не позднее срока окончания действия патента. Если срок действия патента от 6 до 12 месяцев, то треть суммы вносится не позднее чем через 90 календарных дней после начала действия патента, а оставшаяся сумма погашается до окончания действия патента.

Предприниматель из нашего примера должен в течение 90 дней оплатить 18 150 руб., а затем до конца работы — еще 36 300 руб. Из этих сумм ИП вправе вычесть уплаченные взносы.

Коммерсант не сдает никаких деклараций, а лишь ведет по каждому полученному патенту книгу учета доходов ИП, применяющего ПСН (по форме, установленной приказом Минфина РФ от 22.10.2012 № 135н).

По окончании срока действия патента или же при получении от бизнесмена заявления о прекращении деятельности, по которой применялась ПСН, налоговая инспекция снимает его с учета в течение 5 дней.

Нюансы применения патентной системы налогообложения в сравнении с ЕНВД

ВНИМАНИЕ! С 2021 года ЕНВД утратил свое действие на территории всей России. Подробности см. здесь. И поскольку не все предприниматели успели подать заявление о переходе на ПСН, чиновники продлили срок подачи таких заявлений до 31.03.2021.

ПСН и ЕНВД являются специальными налоговыми режимами, цель которых — облегчить учет для предпринимателей и вывести их «из тени». Поэтому эти режимы имеют большое количество поблажек от государства, чтобы бизнесмен мог легко и спокойно соблюдать законодательство и не уклонялся от уплаты налогов.

Рассмотрим преимущества и недостатки патентной системы налогообложения для ИП.

В чём плюсы ПСН?

- Гибкость сроков использования — патент можно купить, например, только на период сезонной продажи фруктов или овощей, даже всего на месяц.

- Легкость расчета налога: в налоговой сами инспекторы посчитают сумму патента для предпринимателя. Размер налога на вмененный доход считать сложнее — нужно учесть ежегодные изменения К1 и К2, а по физическим показателям, таким как торговая площадь, могут быть даже споры с инспекцией. Сумма патента не зависит ни от каких показателей и является фиксированной.

- ИП на патенте ведет только книгу учета доходов и расходов по каждому патенту. При этом привозить на проверку в инспекцию книги не нужно (письмо Минфина РФ от 11.02.2013 № 03-11-11/62). А вот плательщикам на ЕНВД необходимо каждый квартал сдавать декларации.

- ИП на ПСН должен уплатить взносы в ПФР и ФСС за работников, а также фиксированные взносы за себя. Сумма взносов никак не влияет на размер патента. На ЕНВД же коммерсант может снизить налог на сумму страховых взносов за работников в ПФР и ФСС (подп. 1 п. 2 ст. 346.32 НК РФ), а также на фиксированные взносы в ПФР (п. 2.1 ст. 346.32 НК РФ).

Основной же минус использования патента заключается в малом количестве наемных работников (15 человек). На ЕНВД бизнесмен мог нанять до 100 человек.

Пример расчета платежей в фонды предпринимателя на патенте

Используя приведенный выше пример, рассчитаем, сколько заплатит за 11 месяцев работы индивидуальный предприниматель на патенте в Москве в 2021 году, решив открыть парикмахерскую и наняв 3 сотрудников. Предположим, что средняя зарплата работников составляет 30 000 руб.

Стоимость патента составила 49 500 руб. К этим расходам добавляются еще страховые взносы за сотрудников:

30 000 руб. × 3 сотрудника × 11 месяцев × 30,2% = 298 980 руб.

Также предприниматель должен будет заплатить фиксированные взносы за себя самого в ПФР за 11 месяцев (при условии, что он их уплачивает равномерными частями в течение года):

29 774 (на пенсионное страхование 32 448 / 12 × 11 мес.) + 7 723,83 (на мед.страхование 8 426 / 12 × 11 мес.) = 37 497,83 руб.

ИП на ПСН с работниками, как мы уже говорили выше, вправе уменьшить патент на страхвзносы, но не более чем на 50%. Таким образм сумма патента составит 24 750 (49 500 × 50%).

Итого траты коммерсанта на патенте на платежи в бюджет и внебюджетные фонды составят:

24 750 + 298 980 + 37 497,83 = 361 227,833 руб.

ИП, входящий в перечень субъектов МСП, с 01.04.2020 вправе применять пониженные ставки страхвзносов. Перечень принятых государством мер в связи с коронавирусом, привели в своем Обзоре эксперты КонсультантПлюс. Изучите материал, получив пробный демо-доступ к справочно-правовой системе К+. Это бесплатно.

Итоги

Патентная система налогообложения появилась не очень давно, но уже стала удобным режимом налогообложения для предпринимателей, поскольку законодатели постарались минимизировать его взаимодействие с инспекцией и избавить ИП от сложных расчетов и сдачи деклараций. Однако у ПСН есть и минусы, например, низкий порог максимально разрешенного количества работников и доходов, а также ограниченный перечень видов деятельности, попадающих под патент в 2021 для ИП.

Патент для ИП в 2021 году

Порядок и условия для получения патента

С 11 января 2021 г. вступил в силу Приказ ФНС России от 09.12.2020 N КЧ-7-3/891@, которым утвержден новый бланк заявления на патент N 26.5-1.

Что такое ПСН, патентная система налогообложения или патент

Патентная система налогообложения — это специальный налоговый режим, предусмотренный главой 26.5 Налогового кодекса РФ. Применять такой режим могут только индивидуальные предприниматели.

Оформить патент можно только на определённые виды деятельности. На каждый отдельный вид деятельности оформляется отдельный патент.

Он выдается на срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года. То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Стоимость патента рассчитывается исходя из размера потенциального возможного дохода, который устанавливается региональными властями. Его стоимость является фиксированной, то есть не зависит от реальных доходов и расходов.

ИП освобождается от уплаты основных налогов, но только в отношении тех видов деятельности, по которым он оформил и оплатил патент.

Индивидуальный предприниматель открыл кафе и оформил патент на услуги общественного питания, оказываемые именно в этом кафе.

ИП оплатил патент и больше отчитываться по доходам этого кафе он не должен. Главное, чтобы по всем видам предпринимательской деятельности, в отношении которых он применяет ПСН, его доход не превысил 60 млн. рублей.

Но если ИП также будет осуществлять и иную деятельность, на которую патент не оформлялся, то доходы от неё будут рассчитываться в обычном порядке в рамках УСН или ОСНО (той системы налогообложения, которая действует для данного предпринимателя).

Условия применения ПСН

Получение патента возможно только при соблюдении определенных требований:

- Наличие статуса индивидуального предпринимателя.

- Численность работников по всем видам патентной деятельности не больше 15 человек (то есть не общее количество сотрудников, а только тех, кто работают в рамках видов деятельности, на которые получены патенты).

- Доходы по всем видам патентной деятельности не превышают 60 млн. рублей.

Виды деятельности, на которые можно получить патент

С 1 января 2021 года субъекты РФ могут сами определять на какую деятельность можно будет получить патент на их территории (ранее в НК РФ указывался закрытый перечень видов деятельности).

Но есть и некоторые ограничения, при которых ПСН применяться не может:

- Деятельность в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом.

- Производство подакцизных товаров, а также добыча и реализация полезных ископаемых.

- Продажа товаров с обязательной маркировкой: лекарства, обувь, одежда, товары из натурального меха.

- Оптовая торговля, а также работа по договорам поставки.

- Если площадь торгового зала при розничной торговле или услугах общественного питания больше 150 кв. метров (до 1 января 2021 года было ограничение на 50 кв. метров).

- Грузовые и пассажирские перевозки, если в собственности или аренде больше 20 автотранспортных средств.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

Но с 1 января 2021 года власти субъектов РФ могут устанавливать дополнительные ограничения для применения ПСН. Например, по общей площади сдаваемых в аренду помещений; по количеству автотранспортных средств; по площади объектов стационарной торговли и объектов организации общественного питания.

Поэтому точные условия для применения ПСН лучше узнавать в налоговой инспекции того региона, где вы планируете получить патент.

Расчет стоимости патента

Налог считают по ставке 6% с потенциального годового дохода. Для некоторых видов деятельности региональные власти могут уменьшить данную ставку.

Субъекты РФ самостоятельно устанавливают потенциально возможный к получению годовой доход ИП, который служит базой для начисления налога. До 2021 года существовал лимит, выше которого этот доход не мог быть установлен, однако его отменили.

Рассчитать стоимость патента для своего региона вы можете при помощи калькулятора на официальном сайте ФНС.

Патент на 2021 для ИП ― виды, стоимость, получение

ЕНВД с этого года отменён, но патент для ИП в 2021 году по-прежнему существует. Поэтому все, кто работал на «вмененке», всерьез задумались про переход к ПСН. Однако, с 1 января для этой системы налогообложения вступило в силу много изменений. Перейти на патент в 2021 году могут только те ИП, чей бизнес подходит под условия данной налоговой системы. Как выглядит патентная система в 2021 году, какие виды деятельности доступны и запрещенные на ПСН, как платить налог и сколько стоит патент — читайте далее в нашей статье.

Открыть расчётный счёт для ИП на выгодных условиях

Принимайте безналичные платежи и рассчитывайтесь с контрагентами на суммы свыше 100 тысяч рублей. Воспользуйтесь онлайн-сервисом Мультикас и откройте расчётный счёт на выгодных условиях.

Условия использования ПСН

Главный документ, где закреплены все условия использования ПСН, глава 26.5 НК РФ. Это одна из разновидностей упрощенного режима, которая всерьез облегчает жизнь предпринимателям, поскольку позволяет избежать многочисленных налогов и сборов. Патент можно получить на срок от 1 до 12 месяцев.

Патент выдают на следующие виды деятельности:

-

Розничная торговля, Сфера услуг.

Однако и на то, и на другое направление есть определённые ограничения, которые нужно внимательно изучить.

ПСН нельзя применять для маркированных товаров, то есть, он не подойдёт магазинам, которые торгуют:

-

Обувью, Шубами, Одеждой (кроме той, которую не нужно маркировать), Шинами и покрышками, Молоком и молочными продуктами, Лекарствами (то есть, аптекам).

Обратите внимание: на каждый вид бизнеса придется открывать отдельный патент.

Кто из ИП может использовать патент в 2021 году

Кто из ИП может использовать патент в 2021 году

Для того чтобы перейти на патентную систему налогообложения, нужно попадать под следующие условия:

- 1. Вид деятельности ИП должен быть включен с список разрешенных;

- 2. В штате должно быть не больше 15 человек;

- 3. Годовой доход не больше 60 млн. рублей.

При изучении основ законодательства, становится понятно, что этот режим максимально ориентирован на малый бизнес. Тем не менее, он, как и другие, имеет определенные преимущества и недостатки.

Изменения для ИП на патенте в 2021 году

Новые изменения в ПСН с 2021 года носят положительный характер. Для индивидуальных предпринимателей на патенте стало доступно следующее:

-

Как и с ЕНВД, налогоплательщики на патенте теперь вправе уменьшать налоговую сумму на страховые взносы; Список тех, кто может использовать патент, стал больше из-за отмены ЕНВД. В него добавили такие направления как: в перечень услуги по автостоянке, техобслуживанию и мойке авто); Рабочая площадь для розницы и общепита увеличена до 150 кв. м.

Учитывая все нововведения, следует отметить, что в 2021 году ИП, работающих на патенте, может стать гораздо больше.

Виды деятельности для ПСН

Ограничения при использовании патента устанавливаются не только на количество сотрудников и годовой доход. Деятельность предпринимателя должна соответствовать определенным видам. Их перечень представлен в ст. 346.43 НК РФ.

ПСН можно использовать ИП на таких видах деятельности как:

-

Ремонт бытовой техники, мебели; Грузо- и пассажирские перевозки; Присмотр за детьми и недееспособными гражданами; Производство ковров; Клининговые услуги; Тренировка в области спортивных мероприятий; Розничная торговля; Услуги общепита; Забой скота; Помол зерна и прочее.

Всего в списке содержится 80 позиций. Полный список разрешенных видов деятельности размещен в Налоговом кодексе РФ.

Запрещенные виды деятельности

На патенте запрещена такая деятельность, как:

-

Работа, которая ведется в рамках договоров доверительного управления имуществом либо простого товарищества; Участие в обороте подакцизных и отдельных видов маркированных (шубы, обувь, лекарства) товаров, не признающихся продукцией розничной торговли; Оптовая реализация; Транспортные услуги при наличии в собственности от 20 транспортных средств и более; Работа, связанная со сделками с ценными бумагами, оказанием финансовых услуг, в том числе кредитных.

Важно обратить внимание на ограничения относительно площади торгового помещения. Даже если деятельность входит в список разрешенных, большая рабочая площадь может стать преградой для приобретения патента.

|

Читайте также: «Как открыть ИП: пошаговая инструкция» |

Преимущества и недостатки ПСН

К основным преимуществам ПСН относятся:

-

Возможность выбора срока действия патента ― удобно тем, у кого сезонный бизнес; Один налог одновременно замещает несколько; Возможность оплаты в два этапа (актуально для бизнесменов, приобретающих патент на срок от полугода и больше); Ведение налогового учета по упрощенной схеме; Отсутствие налоговой декларации; Возможность работать без онлайн-кассы до 1 июля 2021 г. при соблюдении определенных условий (работа в одиночку, без наемных сотрудников, торговля товарами собственного изготовления или предоставление услуг, выполнение работ); Возможность оформить патент по месту проживания, а не регистрации, что удобно для бизнесменов, проживающих и зарегистрированных в разных местах; Возможность уменьшить налоговый платеж; Расчет налога по уменьшенной ставке (региональные власти вправе устанавливать тариф ниже стандартного при наличии определенных условий); Совмещение с другими системами налогообложения.

Недостатки ПСН выглядят следующим образом:

-

Нужно обязательно отчислять взносы в Пенсионный Фонд и Фонд Социального Страхования; Нужно открывать патент на каждый вид деятельности отдельно.

Все ограничения относятся к ИП. Юрлицам использовать патент нельзя ни при какой деятельности.

Уплата налога на ПСН

У ПСН есть отличительная особенность: налог высчитывают не из реального, а из потенциально возможного дохода.

Обязательный платёж для ИП на патенте – 6% от потенциально возможного дохода. Размер дохода прописан в законе и зависит от рода деятельности.

ИП с патентом не платят:

-

НДФЛ; На имущество физических лиц; НДС (за исключением отдельных случаев).

Если патент оформлен на срок меньше чем на полгода, нужно будет полностью заплатить налог до того, как кончится патент. Если от 6 до 12 месяцев, можно разбить платежи на два раза:

-

Треть от налога ― в первые 90 дней действия патента; Две трети от налога ― до завершения действия патента.

Если ИП решил уйти с патента и сняться с режима, необходимо уплатить налог в течение 20 дней с момента обращение в ФНС.

Пошаговая инструкция

Пошаговая инструкция по получению патента выглядит следующим образом:

- 1. Подать заявление по форме 26.5-1. Это нужно сделать за 10 дней до начала регистрации деятельности. После рассмотрения заявки, патент выдается в течение 5 дней.

- 2. Доходы ИП на ПСН фиксируются в книге учета.

Образец заявления на патент для ИП в 2021 году представлен ниже.

Сколько стоит патент для ИП в 2021 году

Цена патента рассчитывается индивидуально. Прежде, чем приобретать патент, необходимо сравнить его с налоговой нагрузкой на других спецрежимах. Стоит помнить, что налог рассчитывается не из реального, а потенциально возможного дохода. Его размер устанавливают местные органы власти, то есть, стоимость патента в зависимости от региона может быть очень разной.

Также на стоимость патента для ИП в 2021 году влияет количество наемных работников, торговых точек и другие факторы.

| |

Читайте также: «Патент для ИП в 2021 году — изменения в ПСН» |

Почему могут отказать в патенте

Не стоит забывать, что несоответствие требованиям может повлечь отказ. Отказать в предоставлении патента могут по нескольким причинам:

-

Несоответствие вида деятельности ИП требованиям, предъявленным к ПСН; Указание в заявке срока действия патента, несоответствующего установленным правилам (документ оформляется на 1―12 месяцев, а при необходимости более длительного использования его придется продлить); Нарушение условий перехода на патентную систему налогообложения.

Утрата прав на использование ПСН

Также есть случаи, когда ИП могут лишить патента. Утратить права можно, если :

-

Годовой доход превысил 60 млн. рублей, причём по всем видам налогообложения (к примеру, если ИП использует одновременно ПСН и УСН); Штат увеличился больше, чем на 15 человек; ИП сменил род деятельности и он больше не подходит под условия ПСН.

Предприниматель обязан написать заявление в ФНС об утрате права на использование ПСН. На это есть 10 дней с момента утраты прав. Если ИП прекратил свою деятельность и хочет снова её начать, он может это сделать не раньше следующего календарного года.

После подачи заявление ИП снимут с учёта в течении 5 дней.

Нужно открыть расчетный счет для ИП?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам открыть расчетный счет на самых выгодных условиях.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования