Анализ динамики продажи товаров

Метод анализа и планирования продаж

Как было бы здорово, если бы продажи всегда шли только вверх. Но в реальности почти все компании сталкиваются со спадом или плато. Показатели перестают расти, и владелец не знает, что делать. Он «методом тыка» пробует разные инструменты, подключает рекламу, дает скидки, но это не помогает. В этот момент нужно остановиться и разобраться, что же пошло не так. Только тогда есть шанс докопаться до сути, поменять стратегию и снова поднять продажи.

В этой статье расскажем, как применять планирование и анализ продаж, чтобы снова получать стабильный прирост прибыли.

Зачем анализировать продажи

Анализ продаж позволяет бизнесу понять, что творится в компании . Растет ли прибыль , отвечает ли ассортимент спросу , хорошо ли работают сотрудники и довольны ли потребители. Если за этим не следить, можно упустить критические ошибки, лишиться клиентов и даже не заметить этого.

Контроль показателей помогает бизнесу быстро реагировать на изменения, решать проблемы на ходу и корректировать стратегию так, чтобы расти, а не чахнуть.

Как проанализировать продажи

В зависимости от задач компании и структуры продаж , есть разные метрики, за которыми нужно следить. Лучше использовать несколько методик оценки, тогда анализ будет разносторонним. Например, если у вас интернет-магазин, вы можете следить за динамикой выручки, ассортиментом, рентабельностью и работой менеджеров.

Вот, что можно сделать, чтобы разобраться с продажами .

Понять, растет ли выручка

Чтобы узнать, растут продажи или падают, надо проанализировать финансы . Удобнее всего сравнить текущую выручку с аналогичным периодом прошлого года. Например, в сентябре выручка предприятия была на 16% выше, чем в августе. Но по сравнению с сентябрем прошлого года она на 5% ниже. Значит, продажи не выросли, а упали.

Для расчета динамики продаж есть формула:

Темп роста продаж = (Выручка в этом году/выручка в прошлом году)*100

- Результат больше 100% – продажи растут;

- Результат равен 100% – ничего не изменилось;

- Результат меньше 100% – продажи упали.

Так вы не определите, почему прибыль выросла или упала, зато увидите глобальную картину.

Установить метрики эффективности

Для анализа плана продаж установите KPI — ключевые показатели эффективности. Это может быть план по общей выручке или реализации конкретной продукции , количество сделок и так далее. С помощью KPI оценивают работу менеджеров, отслеживают сезонную динамику спроса или изменения среднего чека.

Контролировать KPI можно в CRM-системе . В ней РОП ставит индивидуальный план для каждого сотрудника, отслеживает работу персонала и выгружает актуальные отчеты в любой момент.

Если предприниматель видит, что план не выполняется , он может быстро среагировать, найти и решить проблему. Например, заменить кого-то из сотрудников, снизить цену на товар или вложиться в продвижение.

В CRM-системе S2 можно ставить цели для сотрудника и делать анализ выполнения плана продаж в реальном времени. Процесс выполнения плана указан в окне с задачей.

В CRM-системе S2 можно ставить цели для сотрудника и делать анализ выполнения плана продаж в реальном времени. Процесс выполнения плана указан в окне с задачей.

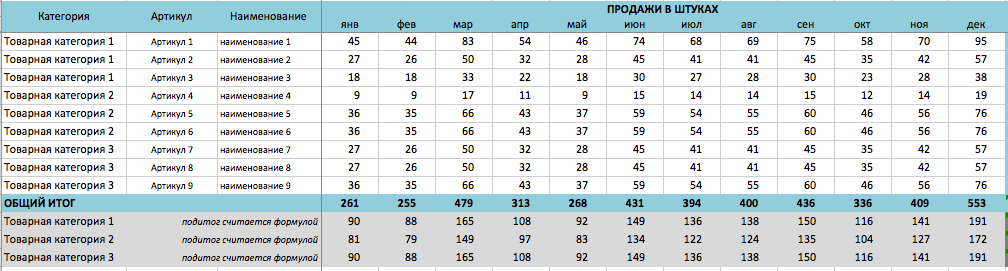

Проанализировать спрос и ассортимент

Не бывает такого, что все продукты предприятия одинаково популярны. На одни позиции спрос больше, на другие — меньше. Есть известный принцип Парето, который это иллюстрирует: 20% товаров приносят 80% выручки.

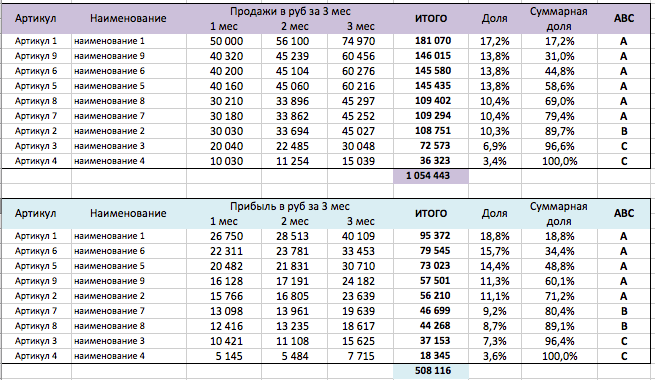

Чтобы проанализировать ассортимент, используют методы деления товаров на группы — ABC и XYZ. ABC рассчитывает долю продукта в общем объеме продаж , а XYZ — стабильность спроса на продукты . Обычно ассортимент анализируют в Excel с помощью специальных формул.

Вот как делятся товары по методу ABC:

- Группа А. Флагманы. Приносят 80% прибыли и занимают 20% ассортимента;

- Группа В. Товары с хорошим спросом . Приносят 15% прибыли и составляют 30% ассортимента;

- Группа С. Нерентабельные товары . Приносят 5% прибыли и занимают половину ассортимента.

Подсчет поможет решить, какие продукты развивать, а от каких стоит отказаться. Например, в магазине товаров для дома выставляют много посуды, но ее почти не берут, а вот бытовую химию сразу раскупают. Значит, лучше заказывать меньше посуды и больше бытовой химии.

Метод XYZ делит товары по коэффициенту стабильности спроса :

- Группа X. Коэффициент 0-10%. Товары с постоянным спросом;

- Группа Y. Коэффициент 0-25%. Товары с плавающим спросом;

- Группа Z Коэффициент > 25%. Товары с нестабильным спросом.

Эти методы сэкономят время и бюджет на продвижение товаров , которые берут редко. Если продукт оказался в категориях CZ, CY или BZ, его точно надо убрать.

Проанализировать клиентскую базу

Чтобы понять, какие клиенты приносят прибыль , можно использовать те же методы , что и для ассортимента, — ABC и XYZ. Это позволит определить, какие сегменты базы проседают, и разобраться, в чем причина.

Если основная выручка приходит только от пары-тройки клиентов , их потеря станет критичной для компании , и нужно уделить работе с базой особое внимание. Например, сменить тактику общения или предложить особые условия перспективным клиентам , которые пока приносят мало прибыли .

Кроме того, важно следить за активностью базы. Для этого надо сравнить общее число контрактов с числом активных клиентов — то есть с теми, кто в последнее время что-то покупал. Так вы увидите приток новых договоров, узнаете, возвращаются ли клиенты и как с ними работают сотрудники. Если заявок приходит много, а повторных продаж почти нет, значит, есть проблемы.

S2 позволяет изучать данные по каждому клиенту: сколько сделок закрыто, какой средний чек и сколько было отказов.

S2 позволяет изучать данные по каждому клиенту: сколько сделок закрыто, какой средний чек и сколько было отказов.

Определить рентабельность

Анализ рентабельности позволяет оценить сбыт с экономической точки зрения. А конкретно — понять, сколько прибыли можно получить с одного рубля выручки. Рассчитать рентабельность просто: нужно чистую прибыль разделить на выручку. Показатель должен быть больше нуля, иначе вы работаете в убыток.

Коэффициент рентабельности помогает установить KPI для отдела продаж , определить, насколько хорошо работают каналы сбыта, и какие из них обходятся слишком дорого.

Разницу в выручке и прибыли можно рассчитать в CRM S2. Для этого нужно определить себестоимость каждой сделки и вычесть ее из суммы.

Разницу в выручке и прибыли можно рассчитать в CRM S2. Для этого нужно определить себестоимость каждой сделки и вычесть ее из суммы.

Понять, какие факторы влияют на продажи

Факторный анализ определяет, что конкретно влияет на продажи . Для этого соберите данные о затратах, себестоимости, объемах сбыта и других факторах, из которых складывается выручка. Потом сравните эти показатели с предыдущим периодом и найдите закономерности.

Например, вы можете выяснить, что с увеличением себестоимости прибыль от реализации товаров упала на 11%, а с добавлением новой позиции выросла на 17%. Это поможет спланировать стратегию выпуска продуктов .

Проанализировать воронку продаж

Оценка воронки продаж помогает увидеть, в какой момент вы теряете клиентов . Пропадают ли они на этапе знакомства с продукцией , после общения с менеджером или на этапе оформления заказа.

Удобнее всего следить за воронкой продаж в CRM-системе. Там можно расписать этапы сделки, быстро собрать данные о входящих звонках, отправленных коммерческих предложениях и закрытых сделках. Это поможет найти слабые места в воронке и исправить ошибки.

К примеру, может оказаться, что менеджеры долго отвечают на письма, плохо обрабатывают звонки или ваше коммерческое предложение не нравится клиентам .

В S2 можно настроить воронку продаж под свои задачи: прописать этапы, добавить чек-листы и инструкции.

В S2 можно настроить воронку продаж под свои задачи: прописать этапы, добавить чек-листы и инструкции.

Оценить работу сотрудников

Часто, чтобы найти проблему, достаточно взглянуть на отдел продаж. Даже лучший товар не принесет прибыли, если руководитель не понимает, что делает, а менеджеры не мотивированы на работу.

Чтобы выявить слабые места, проверьте, как сотрудники знают продукцию, как руководитель следит за качеством работы, ставит цели, мотивирует менеджеров и адаптирует стратегию под текущие задачи.

Как планировать продажи и какие инструменты для этого нужны

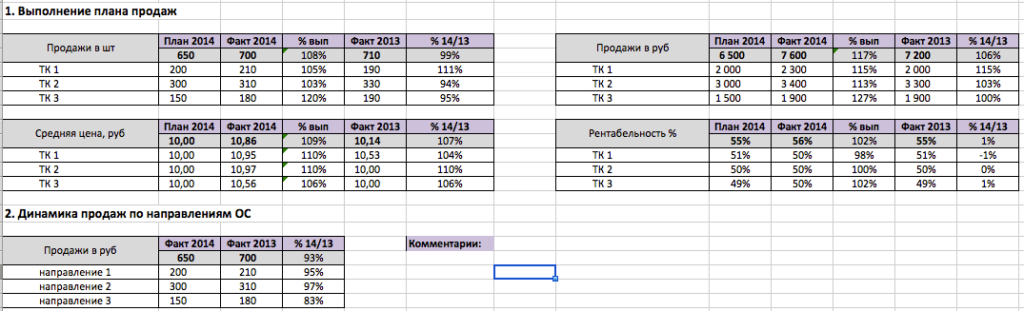

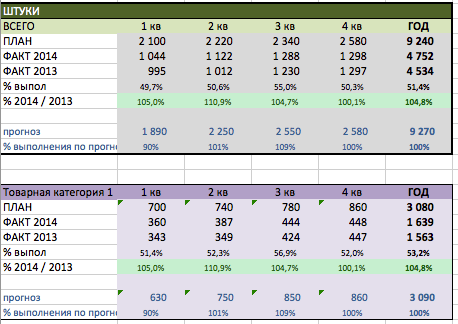

После того, как вы проанализировали показатели и нашли проблему, можно корректировать стратегию продаж . Установите новые планы и сделайте прогноз на будущее. Вот несколько методик, которые помогут эффективно управлять продажами .

Отталкивайтесь от динамики роста

Чтобы установить новый план на год, вспомните о динамике выручки в компании и найдите актуальный прогноз для рынка .

Представим, что эксперты прогнозируют рост рынка в вашей сфере на 15%, а темп роста вашей компании — 30% по сравнению с прошлым годом. Можно увеличить план на 15%, но это меньше, чем вы в реальности способны заработать. Но и на 30% планку лучше не задирать — рынок этого не позволит.

Ориентируйтесь на клиентов

После того, как вы определили сезонный спрос , просегментировали базу клиентов и поняли, что влияет на прибыль , вы сможете сделать прогноз на будущий год. А также составить план и придумать, как поднять выручку.

Например, у вас два основных типа клиентов : те, которые обращаются редко, но готовы потратиться, и те, которые покупают часто, но на меньшую сумму. Чтобы поднять выручку, вы можете предлагать первым клиентам дополнительные услуги и увеличить средний чек. А вторым — акции, которые простимулируют покупать чаще. После корректировки стратегии вы сможете установить план по среднему чеку и количеству обращений.

Планируйте продажи с помощью CRM

Продажами можно управлять напрямую в CRM-системе. Это простой и эффективный способ следить за метриками и ставить цели для сотрудников. А у руководителя отдела продаж всегда будет четкое понимание, как идут дела.

К примеру, в S2 можно устанавливать план выручки, ставить KPI по звонкам, закрытым заявкам и новым договорам для каждого сотрудника. Чтобы настроить воронку продаж , можно самим прописать в ней все ключевые этапы сделки. Показатели можно в любой момент выгрузить и проанализировать. Это позволит держать руку на пульсе и быстро среагировать, если все пойдет не по плану .

В S2 можно следить за метриками каждого сотрудника и сравнивать их. На графике — отчет по сделкам, закрытым за месяц.

В S2 можно следить за метриками каждого сотрудника и сравнивать их. На графике — отчет по сделкам, закрытым за месяц.

Выводы

Чтобы понять, почему не растут продажи и что с этим делать, бесполезно вслепую давать рекламу или заставлять менеджеров работать усерднее. Лучше воспользоваться инструментами анализа и планирования продаж . Один из них — CRM-система S2 . Вы можете протестировать ее бесплатно в течение 7 дней и посмотреть, как она решает ваши задачи.

Автор: Татьяна Исайчева-Терновская

Пользуйтесь S2 CRM семь дней бесплатно

За это время вы поймете, подойдет ли CRM для вашей компании: как работает IP‑телефония, e-mail и sms-рассылки, удобно ли ей пользоватся сотрудникам.

Анализ продаж компании: как его проводить в розничной торговле

Анализ объема продаж – это процедура, необходимая для плановой оценки деятельности компании и коррекции стратегии. Как провести анализ продаж и составить отчет, расскажем в статье.

Для чего нужен анализ продаж

Анализ объема продаж помогает компании понять, какие действия стоит предпринимать руководящему составу для повышения объема прибыли и определяет из всех категорий товаров прибыльные и убыточные позиции.

С помощью анализа продаж можно выявить наилучшие объемы для производства продукции, какие товары продаются лучше и когда.

Анализ лучше проводить раз в сезон для выявления более точных показателей.

Показатели анализа

Для оценки качества продаж необходимо:

- количество продаваемого товара;

- количество клиентов;

- изначальную стоимость товара без накрутки;

- показатели объема сдаваемого товара;

- уровень продаж в отдельных регионах и по категориям.

Виды анализа продаж

Существует несколько видов анализа, которые эффективнее использовать вместе. В зависимости от вида, подбирается нужный метод.

Анализ динамики изменений

В этом виде анализа особое внимание уделено динамике изменений объема продаж. Здесь используется метод сравнения нескольких периодов. В зависимости от результатов можно выявить, когда товар имеет спрос у пользователей. Также этот способ помогает избавляться от устаревшей продукции , которая уже не интересна клиентам.

Структурный анализ

Этот вид анализа структуры продаж подходит для компаний, которые занимаются продажей нескольких позиций. Его используют вместе с методом АВС . Из всех товаров выбирают наиболее удачный и прибыльный вариант, который будет входить в первую группу. Эту группу компании нужно продвигать активнее. При этом, если есть продукция, которая приносит убытки, ее необходимо заменить или перезапустить.

Контрольный анализ

Контрольный анализ позволяет следить за выполнением плана путем сравнения количества реальных продаж с запланированными. На основе этих данных руководители взаимодействуют с коллективом.

Этот вид широко распространен во всех компаниях, однако он малоэффективен как самостоятельный инструмент анализа.

Факторный анализ

Факторный анализ объема продаж используется для того, чтобы выявить причину проблемы в динамике продаж. Для этого используют две формулы:

- Изменение объема продаж = (фактическое количество – изначальный план) × запланированная цена;

- Изменение цены = (фактическая цена – план) × объем продаж.

Методы анализа продаж

Существует несколько методов для анализа процесса продажи продукции.

Key Performance Indicators – ключевые показатели эффективности. К показателям которые напрямую влияют на эффективность работы относят:

- трафик;

- объем продаж товаров;

- среднюю выручку;

- количество продаж;

- конверсию;

- возвращенные инвестиции;

- жалобы.

Существует множество типов KPI: результаты, затраты, производительность, функционал и т.д. В компаниях обычно используется сразу несколько, но не рекомендуется превышать норму в 10 видов.

Метод основан на принципе Парето, который гласит, что только 20% от всех товаров будут приносить 80% всей прибыли и наоборот, 80% всех товаров будут приносить только 20% выручки.

Метод предлагает разделять всю продукцию на три категории:

- А – полезные, популярные варианты, которые приносят те самые 80% прибыли. Компания должна увеличить объем выпускаемых продуктов и направить все усилия на еще большее продвижение.

- В – товары этой категории не являются убыточными, они приносят выгоду, но в объемах продаж сильно уступают категории А.

- С – товары, которые не продаются или объем средств на их производство превышает прибыль. От таких товаров компании следует избавиться.

Метод, который требует объективности от руководителей. Заглавные буквы – это аббревиатура 4 слов-категорий, в которые необходимо распределить основные показатели: сильные стороны, слабые стороны, возможность развития, угрозы.

После выявления этих позиций необходимо проанализировать возможные выходы из ситуации и принять решение для дальнейшей эффективной работы.

Это наглядный метод требует сбора многих данных о всей продукции. Здесь важен коэффициент вариации, который означает отношение среднего отклонения к среднему арифметическому значению.

По итогам проверки все товары делятся на три категории с отклонением объема продаж в 0-10%, 11-25%, более 25%. Чем ниже процент, тем стабильнее положение товара.

Как провести анализ продаж

Анализ продаж компании требует выполнения ряда последовательных действий. При этом менеджер или другой ответственный за это человек должен знать основы процесса анализа.

Посчитать выручку

Чтобы посчитать выручку за год, можно воспользоваться формулой:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0) – 1 .

Tn – выручка за последний год периода;

T0 – выручка за первый год;

Tn-T0 – количество лет.

Из полученной информации можно сделать вывод о росте или спаде продаж, сравнив значение с предыдущим годом.

Проанализировать внутренние показатели

К внутренним показателям относят: количество прибыли, рентабельность, динамику роста и спада, различные факторы, побудившие осуществить покупку.

В этот момент стоит проанализировать работу отдела продаж, их рекламную политику и взаимодействие с клиентами. Руководителю необходимо уточнить плюсы и минусы. Один из методов – SWOT-анализ, основанный на выявлении сильных и слабых сторон, новых возможностей и угроз.

Оценить работу руководителя отдела продаж

Руководитель отдела продаж контролирует выполнение плана и работу штатных менеджеров. Он обязан понимать, какие у его отдела сильные и слабые стороны. Эффективность руководителя легко проверить по отношению к каждому сотруднику, наличии системы повышения квалификации, мотивационных бонусов и др.

Оценить выполнение плана

Чтобы справедливо оценить выполнение плана продаж, можно обратиться к системе KPI.

Оценить эффективность коммуникации

Здесь все зависит от того, насколько быстро менеджер может связаться с клиентом. Сюда входят встречи, письма, онлайн-контакты, переговоры, телефонные звонки. Руководитель должен следить за активностью менеджера, его качественной связной работой. Важно поощрять персонал личными бонусами.

Проанализировать воронку продаж

Анализ воронки основывается на входящих звонках, встречах, запланированных и заключенных сделках. Проще всего вести анализ с помощью специальной отслеживающей системы, которая будет фиксировать все звонки и встречи с клиентами. Нужно обращать внимание на конверсию каждого этапа, результаты отдельных сотрудников и всего отдела, их соответствие желаемым показателям.

Проанализировать рабочие инструменты

Одним из рабочих инструментов выступает база клиентов. Необходимо следить за ее своевременным пополнением новыми пользователями и обновленной информацией.

Также необходимо проанализировать, насколько часто меняются стратегии и как они влияют на появление новых клиентов.

Проанализировать клиентов

Применять вышеуказанные инструменты анализа продаж можно и к клиентской базе, разбив ее на категории в зависимости от предпочтений и ценового диапазона приобретаемой продукции.

В этот же этап входит контроль руководителей за поведением менеджеров на встречах с клиентами.

Проанализировать ассортимент

Ассортимент можно проанализировать любым из вышеуказанных методов. Наиболее простым и эффективным остается анализ АВС, поскольку он наглядно показывает разные группы товаров.

Проанализировать стратегию продаж

На основе всех выше собранных данных, можно скорректировать стратегию сбыта продукции для каждой категории товаров отдельно. Стоит обратить внимание на разницу фактических объемов и запланированных.

Ошибки при анализе

Во время проведения анализа можно допустить ряд ошибок, которые не позволят объективно оценить работу компании.

Наиболее вероятная проблема – это использование только одного метода при анализе уровня продаж. Этого не будет достаточно, чтобы сделать правильные выводы из ситуации.

Еще одна ошибка – неправильный выбор временного периода для анализа. Нужно брать маленькие промежутки времени, лучше всего 3-4 месяца, потому что на это время рассчитан один сезон. То же касается и анализа большого количества исходных, в которых можно запутаться и которые дают усредненный результат.

Неподробный анализ может привести к потере прибыли. Компания проводит анализ эффективности продаж один раз и считает, что этого достаточно, чтобы увидеть картину целиком. Это неправильный подход, так как рынок предложений постоянно пополняется и спрос клиентов подвержен сезонности. Игнорирование регулярного анализа приведет к снижению продуктивности компании.

Как составить отчет: пример анализа продаж

Для того, чтобы составить отчет, нужно:

- Собрать данные по всем товарам за текущий и предыдущий периоды.

- Общую прибыль необходимо разбить по товарным категориям.

- Сделать выводы из полученных данных. Сперва стоит сравнить показатели с плановыми. Для отчета понадобится сравнение в виде таблицы, которую менеджер предоставляет руководителю отдела.

Заключение

Анализ продаж – это важный этап в работе компании и отдела по продажам. Методы анализа продаж выявляют коммерчески успешные товары и помогают усилить слабые стороны, возникающие при работе. Благодаря увеличению прибыли компания растет, а для этого нужно регулярно анализировать действия компании и совершенствовать стратегию продаж.

Факторный анализ прибыли от продаж: практический пример

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Исходные данные для факторного анализа прибыли от продаж:

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

- коммерческие расходы базисного периода 2 615 тыс. рублей;

- управленческие расходы базисного периода 4 816 тыс. рублей;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Тема 2. Анализ производства и реализации продукции

2.1. Анализ формирования и выполнения производственной программы

2.1.1. Анализ объема продукции

2.1.2. Анализ ассортимента продукции

2.1.3. Анализ структуры продукции

2.2. Анализ качества продукции

2.3. Анализ ритмичности выпуска продукции

2.4. Анализ выполнения договорных обязательств и реализации продукции

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции, который предполагает следующие этапы :

1. Анализ формирования и выполнения производственной программы;

1.1. Анализ объема продукции;

1.2. Анализ ассортимента продукции;

1.3. Анализ структуры продукции;

2. Анализ качества продукции;

3. Анализ ритмичности производства;

4. Анализ выполнения договорных обязательств и реализации продукции.

Источники информации: плановые и оперативные планы-графики, данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции, ф. № 1 «Баланс предприятия», ф. № 2 «Отчет о прибылях и убытках»; данные текущего бухгалтерского и статистического учета (ведомость №16 «Движение готовых изделий, их отгрузка и реализация», журнал ордер №1, карточки складского учета готовой продукции и др.)

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция — стоимость реализованной продукции, отгруженной и оплаченной покупателями.

2.1. Анализ формирования и выполнения производственной программы

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

- пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

- корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

Jц = S VВП 1 Ц 0 : S VВП 0 Ц 0 ,

где VВП 1 – выпуск продукции в отчетном периоде в натуральном выражении;

VВП 0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц 0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП 1 ЦП ) рассчитываем по формуле

ВП 1 ЦП = ВП 1 : Jц ,

где ВП 1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

2.1.1. Анализ объема продукции

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (табл.4).

Динамика товарной продукции

где ТПi-1; ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно;

ТПо — объем товарной продукции года, взятого за базу сравнения.

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции:

,

,

Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 5.

Выполнение плана по выпуску товарной продукции за 20..год

Тема 6. Анализ производства и реализации продукции

Цель – усвоить методику анализа объемов производства и продаж.

Задачи:

Оглавление

6.1. Анализ объема и ассортимента выпускаемой продукции

Рост объемов продаж, денежной выручки и прибыли во многом зависит от объемов производства. Объемы производства, в свою очередь, зависят от организации производства.

Различают поточную и непоточную организацию производства. При поточной организации все оборудование и рабочие места установлены по ходу в виде технологических линий, причем на каждой поточной линии выполняется полный цикл операций, связанных с обработкой деталей или изготовлением той или иной продукции. На каждой поточной линии процесс обработки завершается выпуском деталей или готовой продукции. Основные затраты (расход материалов, амортизация оборудования, расход энергии, расходы на оплату труда и др.) можно учитывать по каждой поточной и автоматической линии в зависимости от конкретных особенностей производства.

При непоточной организации производства, как правило, применяется групповая расстановка оборудования. При этом каждая группа оборудования выполняет одну или несколько операций, не имеющих законченного характера. Поэтому обрабатываемые детали по необходимости передаются от одной группы оборудования к другой, а нередко несколько раз возвращаются к одной и той же группе оборудования, что ведет к значительному увеличению длительности производственного цикла и межоперационных заделов незавершенного производства.

В зависимости от роли, которую играет производство в выполнении программы выпуска, его подразделяют на основное и вспомогательное.

К основному производству относятся производства, изготавливающие профильную продукцию, для выпуска которой и создано данное предприятие. Продукция основных производств предназначена для реализации на сторону, и поэтому они имеют решающее значение для экономики предприятия.

Вспомогательные производства обеспечивают нормальную работу основных производств, предоставляя им определенного вида услуги или выполняя работы. Так, во вспомогательных производствах для нужд основных производств могут, например, вырабатываться приспособления, модели, электроэнергия, сжатый воздух, холод, пар, осуществляться ремонт оборудования, изготовление тары и т. п.

В соответствии с разделением промышленного производства на основное и вспомогательное различают цеха основного и вспомогательного производств.

Цех является основной структурной единицей промышленного предприятия, обособленной в административном отношении.

Во многих случаях производственные предприятия представляют собой комбинаты и объединения, выпускающие продукцию нескольких отраслей. В этих условиях экономическая эффективность производства выражается, в основном, в росте производительности труда и снижении себестоимости продукции, в результате рационального использования сырья, материалов, основных фондов, трудовых ресурсов.

В зависимости от характера выпускаемой продукции различают три типа производства: единичное, серийное и массовое.

К единичному производству относят производство, связанное с выполнением индивидуальных заказов по изготовлению неповторяющихся экземпляров какой-либо продукции или строительно-монтажных работ по заказам покупателей и др. Здесь учет затрат осуществляется по заказам.

К серийному производству относится производство, связанное с изготовлением продукции партиями или мелкими сериями. Серийное производство часто подразделяют на мелкосерийное, средне- и крупносерийное.

Массовое производство – это производство непрерывно повторяющейся однородной продукции в течение длительного периода времени при строгой повторяемости производственного процесса на всех участках, линиях и рабочих местах.

По характеру вырабатываемой продукции различают также простое и сложное производства. Производство, состоящее из одного передела и предназначенное для производства одного вида продукции, называется простым производством.

Производство, состоящее и ряда переделов и предназначенное для изготовления нескольких видов продукции, называется сложным. В сложном производстве после каждого передела выпускается полуфабрикат и лишь в последнем переделе выпускается готовая продукция.

Классификацию производств можно представить в следующем виде (рис. 6.1).

Рис. 6.1. Классификация производств

Главная цель анализа объема производства и продаж – изыскание резервов и возможности увеличения объемов производства конкурентоспособной продукции для увеличения объема продаж, денежной выручки, прибыли и удовлетворения социальных потребностей общества. Источниками информации для анализа являются:

- планы экономического и социального развития отдельных субъектов хозяйствования;

- бизнес-планы;

- планы, графики выпуска продукции (за неделю, декаду, месяц, квартал, полугодие, год);

- формы статистической отчетности:

а) №1-предприятие «Основные сведения о деятельности организации за 20__ год»;

б) № 1–РП (срочная) Сведения о состоянии расчетов за отгруженную продукцию, выполненные работы (услуги);

в) № 1-ИП (пром.) «Сведения о производстве продукции индивидуальным предпринимателем;

г) № П-1 «Сведения о производстве и отгрузке товаров и услуг»;

- Управленческая отчетность;

- Бухгалтерская финансовая отчетность (Форма 1 – Бухгалтерский баланс, Форма 2 – Отчет о прибылях и убытках, Форма 5 – Приложение к бухгалтерскому балансу).

Весь объем произведенной продукции за определенный промежуток времени называют валовой продукцией (по всем отраслям, кроме сельского хозяйства. Лишь в сельском хозяйстве к объему валовой продукции прибавляют прирост незавершенного производства).

Часть валовой продукции, которая направлена на продажу, называется товарной продукцией.

.

.

Например, произведено 10 тонн, а продано 5 тонн, следовательно, уровень товарности составит 50%. Чем выше уровень товарности, тем выше конкурентоспособность продукции и больше возможностей получить прибыль.

Анализ объемов производства продукции начинают с изучения динамики.

Динамика валовой продукции

Годы

Валовая продукция, тыс. руб.

12 отчетов для анализа продаж в «1С:Управление торговлей»

Чтобы работа бизнеса была более эффективной и оправдывала ожидания, в организации регулярно проводится анализ продаж. К сожалению, часто данные такого анализа по различным аспектам продаж разрознены и не всегда точны.

Но только не в «1С:Управление торговлей» («1С:УТ»).

Отчеты, сформированные в программе «1С:УТ», позволяют эффективно проводить анализ состояния бизнеса и принимать управленческие решения.

Какие отчеты для анализа продаж есть в «1С:УТ»?

Отчеты по продажам в программе «1С:УТ» находятся в разделе «Продажи». Чтобы перейти в панель отчетов по продажам, используется команда «отчеты по продажам». Отчеты доступны, если у пользователя программы есть соответствующие права и установлена видимость.

Отчет «Типовые условия продаж»

В отчете приводится список типовых условий продаж и соглашений с клиентами, которые зарегистрированы в системе, а также основная информация, доступная в этих соглашениях: наименование соглашения; валюта; вид используемой цены; период действия; организация, от имени которой заключено данное соглашение; хозяйственная операция (например, реализация либо передача на комиссию); налогообложение; склад; срок поставки.

Отчет «Анализ цен»

Отчет «Анализ цен» показывает сведения о ценах (со скидкой, без скидки), и с его помощью можно проанализировать, какие цены вы предлагаете своим покупателям и насколько они соотносятся с ценами ваших поставщиков. Отчет «Анализ цен» можно получить из следующих документов: коммерческое предложение, документы реализации и заказ клиента.

Отчет «Оценка рентабельности продажи»

Данный отчет и следующие доступны из документов «Заказ клиента». Применительно к каждому заказу можно сформировать еще несколько отчетов. Первый из них – это «Оценка рентабельности продажи».

В отчете рассчитывается рентабельность по заказу с учетом скидок и показаны детальные сведения по каждой позиции из номенклатуры.

Отчет «Состояние выполнения документа»

В отчете приводится информация о задолженности клиента – какие этапы оплаты выполнены (аванс, предоплата и т.п.). Также приводятся данные в таблице по отгрузке – какой товар был отгружен, в каком количестве и на какую сумму.

Отчет «Причины отмены заказов»

В «Отчетах по продажам» находится отчет, в котором собрана информация и причинах отмены заказов. По каждой причине отказа приводятся количественные показатели. Данные группируются по менеджерам и по ценовым группам товара.

Отчет «Ведомость расчетов с клиентами»

Показывает состояние взаиморасчетов с клиентами: информация о задолженности на начало выбранного анализируемого периода, информация об увеличении или уменьшении долга, а также конечный остаток и общее сальдо.

Отчет «Задолженность клиента»

Показывает следующую информацию:

- долг клиента;

- ваш долг;

- сальдо расчетов;

- данные о планируемых поступлениях от клиента (на основании информации из заказов клиента);

- данные о планируемой реализации клиенту либо о планируемом возврате денежных средству клиенту.

Отчет «Динамика просроченной задолженности клиентов»

Показывает информацию о темпах роста просроченной задолженности (сгруппирована по клиентам и по менеджерам). Если просроченной задолженности нет, то отчет будет пустой.

Отчет «Валовая прибыль предприятия»

Используется для анализа динамики продаж товаров и оказания услуг, оценки рентабельности, себестоимости, дополнительных расходов в разрезе подразделений, менеджеров, клиентов, конкретного товара в одном месте.

Отчет «Платежная дисциплина клиента»

Группируются данные по клиентам, приводятся данные за период по числу заказов реализации – сколько из них просроченные, каков процент просроченной задолженности и средний срок просрочки, и также данные на конец выбранного периода.

Посмотрите, как выглядят отчеты в «1С:УТ»!

Закажите бесплатную демонстрацию программы.

Отчет «Задолженность клиентов по срокам»

Позволяет проанализировать задолженность на предмет просрочки. Необходимо указать дату, классификацию задолженности и периоды, по которым будет анализироваться задолженность. В отчете предоставляется информация по каждому клиенту, о состоянии взаиморасчетов с ним и о сроках просрочки задолженности.

Отчет «Карточка расчетов с контрагентом»

Здесь выводится информация за весь период о взаиморасчетах – по каким документам осуществлялись денежные операции, товарные операции реализации или возврата.

Также приводится суммарный долг и информация о его просрочке, если такие данные есть.

Если вести все операции, связанные с продажами, в одной программе, то отчеты по рентабельности продаж, причинам отказов клиентов, задолженностям и другие будет корректные.

К тому же, формирование таких отчетов в программе не потребует большого количества времени.