Прогнозирование безубыточности деятельности предприятия

Расчет точки безубыточности: в чем польза для бизнеса?

Точка безубыточности (ТБУ) — это объем производства или продаж, при котором доходы равны расходам, а бизнес работает «в ноль». Рассчитать точку безубыточности можно в деньгах или штуках. Для этого нужно знать цену готового изделия или услуги, постоянные и переменные расходы. Если в компании большой ассортимент, для расчета может понадобиться количество продаж разных групп товаров или их доли продаж в общем объеме.

Постоянные расходы не зависят от количества произведенной продукции. Обычно к ним относятся аренда, охрана, коммунальные платежи, фиксированные траты на рекламу. Они рассчитываются на определенный период, например, месяц. На самом деле, эти расходы тоже могут меняться. Вырос объем производства, потребовался большой склад, из-за этого увеличилась аренда. Поэтому правильнее назвать их условно-постоянными.

Переменные расходы меняются в зависимости от объема производства. Это материалы, затраты на упаковку и доставку. Этот показатель рассчитывается на единицу продукции.

Дорогостоящие вложения на расчет точки безубыточности не влияют, они возвращаются собственнику после того, как бизнес начал генерировать прибыль. Если предприниматель купил станок, машину или помещение для бизнеса, он не должен учитывать эти расходы в расчете.

Маржинальность = (Цена — Переменные расходы) / Цена х 100%

Точка безубыточности = Постоянные расходы / Маржинальность

Результатом этого расчета станет точка безубыточности в деньгах. Для расчета ТБУ в натуральном выражении нужно разделить получившуюся сумму на цену продукта.

На графике хорошо понятно, почему этот показатель называется точкой безубыточности: в ней линия выручки пересекает линию расходов. После прохождения этой точки сумма выручки становится больше суммы расходов, бизнес выходит в плюс.

В каждой компании список постоянных и переменных расходов разный.

Елена решила открыть цветочный магазин и оформила патент. Сумма патента относится к постоянным расходам — от количества проданных букетов налог не меняется. А если бы она выбрала упрощенную систему налогообложения, платить налог пришлось бы с каждого проданного букета. Это уже переменные расходы.

Елена планирует продавать букеты со средней ценой 2 000 рублей. Переменные расходы составляют 1 550 рублей. Это закупочная стоимость цветов, зарплата флориста и упаковка. Постоянные расходы — 34 500 рублей.

Маржинальность букета = (2000 — 1550) / 2000 х 100% = 22,5%

Точка безубыточности = 34 950 / 22,5% = 153 333 (руб.)

150 000 / 2 000 = 76,7 (шт.)

Для выхода «в ноль» Елене нужно продать 77 букетов на 153 333 рублей в месяц. Это приблизительно 3 букета в день. При разработке бизнес-плана и заполнении финансовой модели она прогнозирует увеличение потока от 30 до 90 заказов в течение трех месяцев. Именно столько времени займет выход магазина на безубыточность.

Проще всего маржинальность для бизнеса с одним товаром, но на практике такое редко. Если компания продает несколько товаров, рассчитывается общая маржинальность.

Предположим, компания продает кофе.

Переменные расходы для каждого вида кофе разные: у капучино 30 рублей, у латте 33, у гляссе 40. Как узнать средние переменные затраты? Сложить все и разделить на количество видов кофе?

(30 + 33 + 40) / 3 = 34,33 (руб.)

Нет, эта формула была бы актуальна, если бы все виды кофе покупались поровну. Но, если покупают больше капучино, средние затраты будут ниже, а если преобладает дорогое в производстве гляссе, то выше. Поэтому для подсчета среднего количества нужно знать количество продаж каждого продукта.

Капучино покупают 30 раз в месяц, латте — 15, а гляссе — 5. Пересчитываем затраты по корректной формуле:

Общие переменные затраты = (30 х 30 + 33 х 15 + 40 х 5) / 50 = 31,9 (руб.)

Цена тоже отличается. Капучино стоит 150 рублей, латте — 160, гляссе — 180.

Средняя цена = (150 х 30 + 160 х 15 + 180 х 5) / 50 = 156 (руб.)

Средняя маржинальность = (156 — 31,9) / 156 х 100% = 79,6%

Точка безубыточности = 115 000 / 79,6% = 144 561 (стакан) или 927чиков кофе.

Расчет точки безубыточности будет проще со специальной таблицей . В нее можно внести данные по затратам, выручке и количеству продаж, чтобы рассчитать общую точку безубыточности для бизнеса.

Зачем нужен расчет точки безубыточности

1. Открытие нового бизнеса

Расчет точки безубыточности дает реальное понимание объема продаж для получения прибыли при запуске нового проекта.

2. Анализ текущего бизнеса

Все расходы в бизнесе могут меняться, это будет влиять на маржинальность товара и двигать точку безубыточности, поэтому ее периодически нужно корректировать. Прибыли, которую генерирует бизнес, может быть мало для покрытия всех затрат.

3. Вывод компании из кризиса

Точка безубыточности показывает, какой минимальный объем продукции нужно реализовать. На ее основании строится план продаж, ниже которого бизнес становится убыточным. Выполнение плана тоже нужно отслеживать.

Евгения Анисова, владелец прачечной «Чисто-Быстро»:

«При создании бизнес-плана мы сначала рассчитали точку безубыточности.

Постоянные расходы составили 48 000 рублей в месяц. Это аренда помещения 40 кв.м, со средней ценой по району 700 рублей за кв.м, реклама и налоги.

Переменные расходы, коммунальные платежи и расходы на моющие средства меняются в зависимости от степени загрязнения вещи, режима стирки и сушки, дополнительных услуг. При средней цене стирки 300 рублей, 65 приходится на переменные расходы. Маржинальность составляет 78%.

ТБУ = 48 000 / 0,78 = 61 303 (руб.)

В месяц нужно «продать» клиенту минимум 61 303 / 300 = 205 стирок.

Объем вполне реален с расположением в самом центре района с населением 170 000 человек, учитывая востребованность услуги.

Это в теории. Что же на практике? До ТБУ мы дошли не в первые месяцы работы, ее реальная величина оказалась очень близка к расчетной. Сейчас уже в середине месяца можно понять, сколько «стирок» нам не хватает до прибыли и принять меры по увеличению продаж»

Как быстрее достигнуть точки безубыточности

Предприниматель может использовать два пути:

1. Снизить расходы

Это относится и к постоянным и к переменным расходам. От чего можно отказаться? На чем сэкономить? Что оптимизировать? Мы подготовили 16 способов по сокращению расходов, которые подойдут для любого бизнеса.

Сначала нужно понять, у каких расходов самый большой вес. Можно отказаться от доставки воды в офис и сохранить 500 рублей в месяц, а можно арендовать помещение дешевле и сэкономить несколько тысяч рублей. Также и с переменными расходами.

2. Увеличить цену

Не самая популярная мера, но иногда выживание бизнеса зависит от правильной цены на товары и услуги. Если компания оказывает услуги отличного качества, производит хороший товар, выполняет обязательства в срок, работает лучше конкурентов, цену можно повышать.

У Дениса пиццерия, много заказов, постоянный доход, но денег почему-то нет. Постоянные кассовые разрывы, пусть и небольшие. То на аренду не хватает, то на закупку продуктов.

Объем продаж — 500 пицц в месяц, заказы и оплаты идут через сайт, для доставки пользуются сервисом такси. Денис сделал расчет точки безубыточности и очень удивился. Оказывается, для выхода в плюс ему нужно продать 607 пицц, а сейчас компания генерирует убыток больше 20 000 рублей!

Для выхода из кризиса Денис разработал несколько сценариев:

Вариант 1

В постоянных расходах самая большая статья — зарплаты. Что будет, если уменьшить их на 10 000 рублей? Этого недостаточно даже для выхода на безубыточность. Плюс у сотрудников упадет мотивация.

Вариант 2

Может быть, стоит уменьшить переменные затраты? Например, покупать продукты подешевле или класть меньше начинки. Экономия продуктов на 50 рублей даст небольшую прибыль, но появляется риск потерять постоянных клиентов.

Вариант 3

А если поднять цену на те же 100 рублей? Точка безубыточности снизится до 411 единиц, пиццерия будет приносить больше прибыли, но цена может стать неконкурентоспособной. К тому же увеличение цены ведет за собой повышение суммы налога и эквайринга.

Вариант 4

Следующая по величине статья переменных расходов — доставка. Можно отказаться от сторонних услуг и нанять курьера в штат. Стоимость доставки составит 100 рублей. Точка безубыточности снизится до 398 пицц в месяц. Если объем продаж останется прежним, прибыль составит 29 594 рубля.

Так расчет точки безубыточности помог Денису вовремя скорректировать работу и избежать банкротства.

Евгений Чернышов, генеральный директор ООО «МКК Главный займ»:

«При запуске новых проектов мы ориентируемся на три ключевых показателя — периоды выхода на безубыточность, норму чистой прибыли и окупаемость инвестиционных расходов. Например, в норме период выхода «в ноль» для офиса составлял 6 месяцев. В проекте онлайн займов на безубыточность мы вышли за 4 месяца.

ТБУ помогает оценить эффективность проекта, целесообразность его развития и возможность масштабирования. Мы оцениваем результаты и показатели ежемесячно. Это помогает оперативно корректировать работу по проекту, концентрировать внимание на тех показателях, которые «не в плане» и мешают достижению нормы рентабельности.

Например, уровень платежной дисциплины клиентов в проекте онлайн займов на начальном этапе был улучшен с помощью ужесточения скоринга; слишком высокая стоимость привлечения – с помощью корректировки маркетинговых каналов, повышения конверсии сайта. Если ориентироваться только на срок выхода на безубыточность через условные 4-8 месяцев и не начать контролировать влияющие на него показатели уже в первый месяц, достижение нормы рентабельности может стать проблематичным»

Расчет точки безубыточности — простая методика, которая позволяет оценить эффективность бизнеса. Компания может производить много товаров, иметь огромную выручку, но фактически быть убыточной из-за неправильного расчета точки безубыточности. Расходы бизнеса все время меняются, поэтому ТБУ нужно периодически корректировать. Это позволит контролировать работу компании и оперативно реагировать на изменения.

Различные способы анализа безубыточности

Анализ безубыточности

Менеджменту компании приходится принимать различные управленческие решения касающиеся, например, цены реализации товаров, планирования объема продаж, открытия новых торговых точек, увеличения или, наоборот, экономии по отдельным видам расходов. Для того чтобы понять и оценить последствия принимаемых решений необходим анализ соотношений затрат, объема и прибыли.

Анализ безубыточности показывает, что произойдет с прибылью при изменении объема производства, цены и основных параметров затрат. Английское название анализа безубыточности — СVР-анализ (cost — volume — profit, то есть «затраты — выпуск — прибыль») или Break — even — point (точка прерывания, точка безубыточности в данном случае).

Кто же этого не знает? Однако используют классику в жизни фирм лишь единицы. Почему? Может быть «профессорская экономика» настолько оторвана от жизни? Попробуем разобраться в том что такое CVP-анализ и почему его судьба неоднозначна. По-крайней мере, в нашей стране.

Допущения, принятые в СVР-анализе

Анализ безубыточности выполняется в краткосрочном периоде при соблюдении следующих условий в некотором диапазоне объемов производства, называемым приемлемым диапазоном:

- затраты и выпуск в первом приближении выражаются линейной зависимостью;

- производительность не меняется в пределах рассматриваемых изменений выпуска;

- цены остаются стабильными;

- запасы готовой продукции несущественны.

Академик и единственный наш соотечественник — лауреат Нобелевской премии по экономике за 1975 г. Л.В. Канторович говорил: «экономисты-математики начинают все свои работы с «предположим, что. ». Так вот этого никак нельзя предположить». Может быть, и в нашем случае профессора наступили на те же грабли?

Ответ на этот вопрос радует: гипотезы рабочие, проверенные практикой

управленческого учета. Если они нарушаются, внести изменения в модель не сложно.

Приемлемый диапазон объемов производства (область релевантности) определяется гипотезой о линейности затрат. Если гипотеза сомнений не вызывает, диапазон принимается в качестве ограничений модели CVP. Основные классические соотношения:

1. AVC ≈ const, т.е. средние переменные затраты относительно постоянны.

2. FC неизменны, т.е. пороговый эффект отсутствует.

Тогда общие затраты на выпуск продукта определяются соотношением

TС = FC + VC = FC + а × Q, где Q — объем выпуска.

Однопродуктовая задача живет в учебниках, а многопродуктовая — на практике.

- Однопродуктовые задачи дают ответ на вопросы из области анализа безубыточности в виде количества произведенного продукта ((2). Чаще всего CVP-анализ в теории сводится к определению классической точки безубыточности, который показывает, сколько нужно произвести единиц продукции, чтобы покрыть все фиксированные затраты. Как правило, он распространяется и на целевую прибыль, т.е. сводится к определению объема выпуска продукции, обеспечивающего заданную прибыль.

- Многопродуктовые задачи дают ответ на те же вопросы в виде выручки (ТК). При этом предполагается неизменность ее структуры, хотя бы в смысле постоянства доли маржинальной прибыли в выручке.

Методы учета влияют на применимость CVP-анализа. Анализ безубыточности ведется с помощью Variable Costing, поскольку Direct Costing и тем более Absorption Costing дают ошибки. Если в компании не применяется хотя бы Direct Costing, то анализу безубыточности быть, поэтому одна из причин непопулярности CVP-анализа в России: господство Absorption Costing.

Точки безубыточности

1) Классическая точка безубыточности по количеству единиц продукции предполагает окупаемость общих затрат (ТС = ТК). Критической считается такая величина объема продаж, при которой компания имеет затраты, равные выручке от реализации всей продукции (т.е. где нет ни прибыли, ни убытка).

В однопродуктовом варианте из этого соотношения непосредственно выводится значение точки безубыточности (Qб):

Эта формула господствует в литературе и, собственно, поэтому заслужила название классической точки безубыточности (см. рис. 1).

Рис. 1. Классический CVP-анализ поведения затрат, прибыли и объема продаж

Пример расчета классической точки безубыточности по количеству единиц продукции

В Корпорации принимается решение об открытии нескольких магазинов типа «мини-опт». Их характеристики:

- узкая специализация (офисная бумага, преимущественно формата А4)

- малая торговая площадь (помещение до 20 кв.м., либо выносная торговая точка);

- минимальный торговый персонал (до двух человек);

- форма продаж — преимущественно мелкий опт.

Необходимо рассчитать критическую точку при заданных параметрах, приведенных в таблице, для одного магазина (см. табл. 1).

Чтобы достигнуть критической точки магазину нужно продать в течении месяца 228 пачек бумаги (10 пачек в день), при шести рабочих днях в неделю.

2) Многопродуктовый анализ безубыточности. До сих пор мы предполагали, что выпускается один продукт, но в реальной жизни это незначительный частный случай. Парадоксально, но многопродуктовый случай менее востребован в литературе и тем более на практике. Дело в том, что в этом случае результат анализа безубыточности трудно поддается интерпретации. Для практика он неконкретен, поскольку дает сотни вариантов ответа вместо ясного ориентира для оценки.

Рассмотрим математику этого случая. Ясно, что выручка должна покрыть общие затраты. При этом получаем не одну точку безубыточности, а плоскость в N-мерном пространстве, где N — число видов продукции. Если сделать достаточно корректное и принятое в классическом управленческом учете предположение о постоянстве АVСi = Vi, получаем линейное уравнение:

Точка безубыточности одного продукта при известном выпуске остальных продуктов. Важным частным случаем является нахождение значения выпуска одного продукта (Qб) при известном выпуске остальных продуктов. Пусть этот известный выпуск дает выручку ТR0 и вызывает затраты VС0. Тогда выпуск ключевого продукта, обеспечивающий безубыточное производство, составит:

Точки безубыточности на основе грубого Absorption Costing. Иногда пользуются логикой Absorption Costing, т.е. присваивая каждому продукту свою долю фиксированных затрат:

Произвольность разнесения фиксированных затрат порождает произвольность точек безубыточности. Поэтому классики не рекомендуют пользоваться этим методом.

Точка безубыточности на основе фиксированных пропорций выпуска (комплектов). Проще всего пояснить этот метод на примере. Допустим, фирма выпускает 2 вида продукции в пропорции 1:2 в штуках. Маржинальные прибыли на единицу продукта, соответственно, равны 3 и 1 евро. Итого на комплект из одной единицы первого продукта и двух единиц второго маржинальная прибыль составит:

3 + 2 х 1 = 5. Чтобы покрыть фиксированные затраты в размере 50 тысяч евро надо 50000 : 5 = 10000 комплектов. Общая формула точки безубыточности на основе комплектов такова:

Точки безубыточности на базе развитого Direct Costing. На первом шаге каждому продукту приписываются его собственные (индивидуальные) фиксированные затраты (МРСi, т.е. цеховые, лицензионные, на продвижение и др.). Их надо покрыть в первую очередь:

Эти точки по логике рассуждений очень похожи на точки маржинальной I переменной безубыточности. К сожалению, оставшиеся неразделимы фиксированные затраты нельзя распределить между продуктами по одной и сбалансированных баз. Если все продукты являются «дойными коровами» такой базой могла бы быть условная маржинальная прибыль (выручка мину переменные затраты и минус собственные фиксированные затраты по каждому продукту). Но поскольку в вопросе о точке безубыточности выпуск неизвестен, ни условная маржинальная прибыль, ни выручка не работают.

На втором шаге придется распределять оставшиеся затраты:

а) поровну, если нет оснований предпочесть какой-то один продукт;

б) в пропорции плановой выручки, если план продаж сверстан. Естественно делятся только общие фиксированные затраты;

в) при наличии плана можно вернуться к сбалансированным база (например, маржинальной прибыли), но уже без части продукции

отнесенной на покрытие собственных затрат (МРСi).

Пример вычисления точек безубыточности на базе развитого Direct Costing.

Допустим, фирма выпускает два вида продукции: «Альфа» и «Бета», продаваемой по цене 9 и 20 тыс. долл. за штуку, соответственно. Средние переменные затраты (AVC) планируются на уровне 4 и 10 тыс. долл., соответственно.

Индивидуальные фиксированные затраты для «Альфа» составили 2000 тыс. долларов за планируемый квартал, а для «Бета» — 8000 тыс. долларов. Оставшиеся фиксированные затраты (NFC) оказались равны 10000 тыс. долларов.

а) при делении неразделенных фиксированных затрат поровну (по 5000 на вид продукции) получаем:

Попробуем определить точки безубыточности разными вариантами. Сначала вычислим покрытие собственных фиксированных затрат:

б) при делении пропорционально плану надо этот план знать: 2900 и 2175, допустим, в штуках. В качестве базы распределения принимаем выручку за вычетом покрытия собственных фиксированных затрат:

22500 тыс. долларов = 2900 х 9 — 400 х 9 для «Альфа»;

27500 тыс. долларов = 2175 х 20 — 800 х 20 для «Бета».

в) база маржинальной прибыли предполагает, что плановый выпуск уменьшается на величину собственного покрытия (в шт.):

2900 — 400 = 2500 2175 — 800 = 1375

Вывод: отклонения в расчетах невелики, поэтому можно использовать любой из предложенных методов в случае примерного равенства объемов продуктов. В противном случае лучше использовать методы Б и В:

Б — для растущих рынков и продуктов;

3) Классическая точка безубыточности по выручке — наиболее распространенное приближенное решение многопродуктовой задачи. Предполагается, что структура выручки изменяется незначительно. Задача ставится так: найти такое значение выручки, при котором прибыль обнуляется. Для этого от экономиста требуют коэффициент (к), показывающий долю переменных затрат в выручке. Его найти нетрудно, зная доли переменных затрат в общих затратах и прибыли в выручке. В результате получаем уравнение:

Например:

- доля переменных затрат в выручке = 9742/16800 = 58%;

- фиксированные затраты = 5816 тыс. рублей;

- точка безубыточности = 5816 / (1–0,58) = 13848 тыс. рублей выручки

В отличие от классической точки безубыточности по количеству единиц продукции здесь следует оговориться относительно точности результатов:

- формула (7) наверняка корректна при неизменной структуре выпуска;

- однако можно сформулировать и менее жесткое условие: неизменность коэффициента к, т.е. доли переменных затрат в выручке.

- Точка безубыточности на основе маржинальной упорядоченности по убыванию. Точка безубыточности смещается влево при использовании упорядоченности продуктов по убыванию маржинальной прибыли.

Рассмотрим этот интересный и редко описываемый эффект на примере. Итак, фирма имеет фиксированные затраты равные 16000 долларов и производит 4 продукта с разной долей маржинальной прибыли в выручке (см. табл. 2).

Таблица 2. Исходные данные для расчета точки безубыточности на основе маржинальной упорядоченности

Анализ безубыточности: способы и примеры

Бывает так, что в бизнесе работают десятки людей, через счета фирмы проходят миллионы рублей, а реальной прибыли нет. Причина, как правило, в отсутствии финансовой аналитики и планирования.

Чтобы сделать компанию прибыльной, нужно рассчитать точку безубыточности и выяснить, сколько продуктов должна продавать компания, чтобы генерировать прибыль, а не убытки. Или хотя бы выходить в ноль после расчета баланса.

Разберемся в следующих вопросах:

Что такое точка безубыточности

Это экономический термин, который еще называют точкой рентабельности, «нулевой точкой» или «нулем бизнеса». Как это работает?

У любого бизнеса есть доходы и расходы, то есть приток денег и их отток. Когда доходов больше, чем расходов, получается прибыль. Если расходов больше, то появляется убыток. Безубыточность — это ситуация, когда нет ни расходов, ни доходов. То есть бизнес «выходит в ноль».

В идеальной ситуации предприниматель строит бизнес так: сначала добивается того, чтобы компания покрывала расходы доходами, затем появляется прибыль. И только после этого начинает забирать из компании деньги.

Точку безубыточности можно считать для уже открытого бизнеса и для бизнес-плана под новую компанию. Учитывайте, что расчет под новый бизнес будет очень примерным — пока компания не открылась, вы не знаете, сколько действительно у нее будет расходов и доходов.

Каким бывает расчет безубыточности

Считают точку безубыточности в двух видах:

- В деньгах. Пытаются понять, сколько денег нужно получить от продаж, чтобы выйти в ноль.

- В продуктах. То есть выясняют, сколько нужно продать товаров или услуг, чтобы компания не генерировала убытки.

Пример, как это работает

Допустим, вы открыли точку кофе с собой. Средний чек за чашку — 150 руб. Считаем точку безубыточности за месяц. В расходах: аренда за 30 000 руб., зарплаты двум бариста — еще по 30 000 каждому. Еще тратим деньги на сам кофе и молоко.

После расчета получается, что для выхода в ноль бизнесу нужно продавать 420 чашек в месяц или генерировать выручку в 62 937,06 руб. Конечно, в этом примере все упрощено — не считали налоги, затраты на коммунальные ресурсы и расходники (одноразовые стаканчики, салфетки и т.д.).

Остановимся на том, как посчитать безубыточность для вашего бизнеса.

Как рассчитать точку безубыточности

Рассчитать точку безубыточности можно на бумаге с помощью формул. Если не хотите разбираться в параметрах, в конце статьи есть ссылка на готовый калькулятор в Excel, можете заполнить недостающие поля, он подскажет итог.

Посчитайте расходы

Чтобы использовать формулу безубыточности, нужно составить список всех расходов вашего бизнеса. Они есть нескольких видов, важно не путать.

Постоянные расходы

Это траты на бизнес, которые в принципе не зависят от трат на сам продаваемый продукт. Например, это стабильная ставка аренды офиса или склада, оклады сотрудникам, траты на рекламу и поддержку сайта.

Например, у вас есть точка кофе с собой. Вот на что придется тратить деньги независимо от того, есть продажи или нет:

- аренда помещения — 30 000 руб. в месяц;

- зарплата бариста, два сотрудника — всего 60 000 руб.;

- уборка — 10 000 руб.;

- сайт и реклама — 10 000 руб.;

- охрана — 5 000 руб.;

- коммунальные ресурсы — 3 000 руб.

Итого постоянные месячные расходы на точку кофе с собой равны 118 000 руб.

Переменные расходы

Это траты, которые зависят от того, сколько продукта вы продадите или изготовите. Например, если менеджеры по продажам работают за процент, это нужно учитывать как расход. Или у вас шашлычная, и на каждую порцию нужно определенное количество мяса, специй, маринада и дров.

Если ассортимент большой, то рассчитывать нужно расходы на самый популярный товар или на средний чек. Например, точка кофе с собой в основном продает капучино. Намного реже покупают американо или раф. Значит, считать проще на примере капучино.

Оцените финансовые показатели бизнеса и получите советы по их улучшению. Спрогнозируйте прибыль с помощью умного сервиса.

Считать нужно расходы на один продукт или на одну продажу, как в случае со средним чеком. Смотрите, какие переменные расходы есть у точки кофе с собой на примере капучино:

- Зерно. На одну чашку уходит примерно 12 г. Килограмм покупаем за 1 000 руб., поэтому получается расход на чашку в 12 руб.

- Молоко. На чашку уходит 4 руб.

- Сироп — 3 руб.

- Картонный стаканчик, трубочка, салфетки — 15 руб.

Итого на один стакан кофе в среднем уходит 34 руб.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

Например, в месяц успешная точка кофе с собой продает порядка 6 000 стаканчиков. Если потерять в расчете 2 руб. за зерно и 3 руб. на остальные ресурсы, для финансового планирования это означает потерю 30 000 руб. в месяц или 360 000 руб. в год. Если не учесть такие траты, точка может оказаться не прибыльной, а наоборот, убыточной.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

В расчете точки безубыточности участвуют переменные и постоянные расходы. Не учитывайте в них изначальные вложения в бизнес — такие инвестиции должны покрываться уже после того, как финансовый баланс точки станет положительным, то есть за счет прибыли.

Например, когда вы покупаете для точки кофе с собой холодильник и кофемашину, траты на них не учитываются в формуле безубыточности.

Посчитайте маржинальность

Для расчета точки безубыточности нужно знать маржинальность вашего бизнеса. Проще такой показатель рассчитать для компании с одним продуктом. Если у вас ассортимент из главного, «якорного» товара и сопутствующих продуктов, то маржинальность считают по показателям главного. Если ассортимент большой, то за основу берут средний чек.

Вот формула маржинальности:

- от стоимости продукта (выручка) отнимите переменные расходы на ее получение;

- затем получившееся число разделите на сумму выручки;

- и умножьте на 100 %.

Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %

Например, средний чек в точке кофе с собой из примера выше — 180 руб. Получается такой расчет:

Маржинальность = (180 — 34) / 180 × 100 % = 81,1 %.

Вычислите точку безубыточности

Когда все данные известны, можно рассчитать точку безубыточности в денежном выражении.

Формула

ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %

Например, для точки кофе с собой получается такой расчет:

ТБУ (деньги) = 118 000 руб. / 81,1 % х 100 % = 145 480 руб.

Безубыточность в общей выручке помогает разве что при финансовом планировании. Эффективнее считать «выход в ноль» в натуральном выражении, то есть в количестве проданных продуктов. Например, если вы только планируете бизнес, то с помощью натуральной ТБУ реально планировать первые закупки — сможете заранее выяснить, сколько примерно стоит покупать расходников, чтобы в компании был запас на месяц/квартал вперед.

Формула

ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

Для точки кофе с собой получается такой «выход в ноль»:

ТБУ (продукты) = 145 480 руб. / 180 руб = 808,2.

При расчете ТБУ нужно всегда округлять показатели в большую сторону. Получается, что для выхода на операционную окупаемость, такой бизнес должен реализовывать за месяц минимум 809 чашек по цене 180 руб. Это не считая налогов — когда определитесь с налоговым режимом, добавьте нужные показатели в колонку переменных расходов.

Как считать ТБУ автоматически

Расчет точки безубыточности можно автоматизировать — считать оба показателя удобно в Excel. Вот универсальный шаблон, в который можно добавить данные для вашего бизнеса:

- укажите стоимость одного продукта или средний чек;

- добавьте все постоянные расходы;

- перечислите все переменные расходы в расчете на одну единицу.

Шаблон вычислит ТБУ в деньгах и в натуральном выражении. Для наглядности в нем остались данные расчета ТБУ точки кофе с собой.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Автоматический расчет безубыточности для точки кофе с собой. Цифры средние, для конкретного бизнес-плана нужно пересчитывать.

Как использовать точку безубыточности

Есть несколько сценариев, когда пригодится показатель точки безубыточности.

Планирование нового бизнеса

Допустим, вы решили открыть ту же точку кофе с собой. Рассчитав бизнес-план, вы выяснили, что продавать нужно почти тысячу чашек в месяц, или 33–35 чашек в день. Значит, вы можете проверить реалистичность вашего плана, то есть посчитать поток людей мимо места, где вы планируете арендовать помещение.

Если мимо проходит 100 человек, вряд ли каждый третий из них купит у вас напиток. Значит, стоит искать другое помещение или переделывать финансовую модель.

Корректировка существующего проекта

Расчет точки ТБУ полезен, когда ваш бизнес работает, но финансового планирования нет. Например, когда на счетах всегда много денег, оборот огромный, а прибыли почему-то нет. Выяснив ТБУ, вы поймете, действительно ли компания работает в плюс, или нужно что-то менять.

Продажа бизнеса

ТБУ, основанная на реальных продажах в динамике за несколько месяцев, — это весомый аргумент при торге за вашу компанию. Если покупатель сомневается, что его инвестиции окупятся, вы можете продемонстрировать расчеты и доказать, что бизнес будет приносить прибыль, даже если немного потеряет в продажах из-за кризиса или возможного сезонного спада.

Разработка франшизы

Если вы решили тиражировать вашу успешную бизнес-модель с помощью франшизы, расчет ТБУ необходим для демонстрации финансового плана.

Плюс вы можете использовать расчеты для рекламной кампании. Например, для продажи бургерной можно использовать слоган: «Новый бизнес окупается после продажи 100 бургеров в месяц».

Вывод бизнеса из кризиса

Если проект приносит только убытки, расчет точки безубыточности поможет выяснить, реально ли его вывести на прибыль. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Если вы будете делать это в универсальном калькуляторе в Excel, то изменения будут наглядными. Например, сократили зарплаты на 10 % — стало меньше и количество товаров, которые нужно продать для достижения выхода в ноль.

Кратко о том, как посчитать безубыточность компании и что с этим делать

- Посчитайте все постоянные расходы на конкретный срок, например, на месяц.

- Посчитайте все переменные расходы на одну единицу товара. Если товаров несколько, считайте по среднему чеку и популярным позициям в нем.

- Затем вычислите маржинальность. Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %.

- После можно посчитать точку безубыточности в денежном выражении. ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %.

- И вычислить, сколько продуктов или средних чеков вам нужно продать, чтобы выйти на операционную окупаемость. ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

- Получившиеся показатели можно использовать для просчета успешного нового бизнеса. Или скорректировать финансовую модель действующего и проверить, получается ли повысить прибыль или сократить убытки.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как правильно рассчитать точку безубыточности

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Что это такое

- Как рассчитать

- Для чего это нужно

- Тезисно

Запуская новый бизнес, предприниматель понимает, что мгновенной прибыли ждать не приходится. Момент, когда у фирмы появляется возможность стать прибыльной, называют точкой безубыточности. Встречаются также термины «критическая точка», «порог рентабельности». Это всё одно и то же понятие, имеющее большое практическое значение. Как рассчитать точку безубыточности, от чего она зависит и какие выводы позволяет сделать такой расчет, расскажет статья.

Что это такое

Точка безубыточности — это:

- объем производства и продаж, при котором доходами покрываются расходы;

- момент, начиная с которого производство и реализация начинают приносить прибыль.

Прибыль, то есть разница между доходами и затратами, в этой точке нулевая. Показатель выявляет то количество товара, работ, услуг, которое необходимо реализовать, чтобы «выйти в ноль». До достижения значения точки безубыточности фирма убыточна, после перехода точки безубыточности – прибыльна.

Рассчитывается показатель двояко: в натуральном и стоимостном выражении.

Как рассчитать

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

В натуральных единицах

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

Для чего это нужно

В практике управления расчет критической точки применяется для оценки финансовых возможностей предприятия, как на уровне внешних пользователей информации (партнеров по бизнесу, госструктур), так и внутренних (руководителей производства, сектора продаж, аналитиков, собственников, владельцев акций, и др.).

Рассчитав порог рентабельности, можно:

- определить период окупаемости бизнеса в целом и отдельных его составляющих (например, определенной товарной новинки при ее реализации);

- определить стоимостные показатели реализации, оптимальные в определенных условиях, в том числе и цены.

Кроме того, если анализировать точку безубыточности и факторы, на нее влияющие, в динамике, можно выявить проблемные моменты цикла «производство — продажа» и оперативно их устранить. Это касается изменения цен на продукцию, затрат на производство и реализацию и того, как они влияют на доходы.

При проведении финансового анализа на основе точки безубыточности:

- специалист-аналитик обратит внимание, насколько близко фирма находится к точке безубыточности, и сделает вывод о ее финансовой устойчивости;

- руководитель отдела продаж обратит внимание на оптимальную цену товара или услуги, которая при определенном уровне издержек дает возможность «отойти» от точки безубыточности и говорить о прибыльности;

- руководитель производства обратит внимание на объем производства, при котором товар не будет залеживаться на складе, а сразу пойдет в реализацию и даст желанную прибыль;

- кредиторов фирмы заинтересует уровень платежеспособности, прямо связанный с прибыльностью, и т.д.

Как посчитать точку безубыточности

Владельцам бизнеса важно понимать, сколько они должны минимально получать выручки, чтобы полностью покрыть затраты на производство продукции, работ, услуг. Для этого используется такой показатель как точка безубыточности — уровень, при котором хозяйствующий субъект не получает прибыль, но также у него нет и убытков.

Точка безубыточности — это.

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития. Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого — будет зарабатывать.

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название — точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности — это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности — уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Практика расчета точки безубыточности

Расчет точки безубыточности применяется для:

- определения оптимальной стоимости продажи продукции;

- расчета сроков окупаемости проекта;

- отслеживания проблем в производстве или реализации;

- проведения анализа финансового положения компании;

- определения, как влияет изменение цены на получаемую выручку.

Сведения о точке безубыточности могут использовать как внутренние, так и внешние пользователи информации. К примеру, к внутренним пользователям относятся, собственники бизнеса, экономисты и финансовые аналитики, директора производства и продаж продукции, работ услуг. К внешним пользователям, как правило, относятся госструктуры, кредиторы и инвесторы.

Важно! Расчет точки безубыточности используется в управленческих целях: информация позволяет получить сведения о финансовом положении компании, определить критический уровень производства и реализации и разработать управленческие решения для повышения финансовой прочности.

Особенности определения точки безубыточности

При определении точки безубыточности нужно совершить три шага:

- собрать необходимую информацию для проведения расчетов;

- рассчитать величину постоянных и переменных издержек, определить точку безубыточности и зону безопасности;

- определить уровень продаж, в соответствии с которым компания будет иметь приемлемый уровень финансовой устойчивости.

Расчет точки безубыточности позволяет установить нижнюю границу финансовой устойчивости, а также определить мероприятия, благодаря которым можно расширить зону безопасности. При расчете важно установить постоянные и переменные издержки, которые напрямую влияют на точку безубыточности.

Постоянные затраты представляют собой издержки, объем которых не изменяется при увеличении масштабов производства — амортизация, зарплата управленческого персонала и отчисления с нее, аренда и т.д.

Переменные затраты представляют собой издержки, объем которых изменяется при изменении масштабов производства — ТМЦ для производства, зарплата производственных рабочих и отчислений с нее, топливо, энергия и т.д.

Расчет точки безубыточности

Для расчета точки безубыточности используются следующие формулы:

- если в стоимостном (денежном) выражении

- если в натуральном (ед. изм.) выражении

ТБ — точка безубыточности;

Зпост — затраты постоянные;

Зпер — затраты переменные;

Ц — цена единицы продукции, работ, услуг;

Зсп — средние затраты на единицу продукции, работ, услуг.

Пример расчета

Компания занимается изготовлением стульев. Постоянные затраты — 100 000 руб., переменные затраты на единицу продукции — 1 000 руб. Цена продажи одного стула — 2 000 руб.

- Точка безубыточности в натуральном выражении будет равна:

ТБ = Зпер / (Ц — Зсп) = 100 000 руб. / ( 2 000 руб. — 1 000 руб.) = 100 шт.

100 шт. * 2 000 руб. = 200 000 руб.

Вывод: компания полностью покроет свои затраты, и не получит ни прибыли, ни убытков, если она произведет и реализует 100 стульев общей стоимостью 200 000 руб.

- Точка безубыточности в стоимостном выражении будет равна:

- Для расчета изначально необходимо определить маржинальный доход

МД = В — Зпер = Ц — Зсп = 2 000 руб. — 1 000 руб. = 1 000 руб.

- Затем рассчитывается коэффициент маржинального дохода

Кмд = МД / Ц = 1 000 руб. / 2 000 руб. = 0,5

- После этого рассчитывается точка безубыточности

ТБ = Зпост / Кмд = 100 000 руб. / 0,5 = 200 000 руб.

Вывод: при выручке в 200 000 руб. компания полностью покроет затраты на изготовление продукции, и при этом не получит ни прибыли, ни убытков.

Важно! Коэффициент маржинальной прибыли показывает, что каждый рубль выручки, полученной сверху, будет давать 50 коп. прибыли.

Точка безубыточности

Татьяна Ткачук

Создайте рассылку в конструкторе за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

Точка безубыточности — это объём продаж товаров или услуг, при котором доход компании равен ее затратам. Проще говоря, всю полученную выручку учредитель расходует на бизнес — аренду помещений, зарплату, приобретение сырья.

Встречается еще один синонимичный термин — порог рентабельности.

Важно понимать, что точка безубыточности не связана со временем. Она зависит от расходов, объёма производства товаров и полученных от их реализации денег. Задача эффективного предпринимателя — пройти порог рентабельности как можно быстрее. Если этого не удается сделать в короткий срок, бизнес может потерпеть неудачу.

Не стоит путать точку безубыточности с точкой окупаемости. Первая — соотношение текущих расходов и доходов. Вторая означает завершение периода, когда стартап возвращает инвестору все вложенные деньги.

Для чего нужно рассчитывать точку безубыточности

Определение точки безубыточности необходимо для понимания целого ряда бизнес-процессов как руководству компании, так и внешним экспертам.

Внутренние аналитики используют методику расчета точки безубыточности для:

- определения минимального объёма продаж, при котором предприятие начнет приносить прибыль;

- оптимальной себестоимости товаров при существующих ценах;

- обоснованного изменения ценовой политики.

Расчет точки безубыточности необходим инвесторам и кредиторам для оценки компании. Чем дальше бизнес оторвался от точки безубыточности (в сторону роста, конечно), тем он стабильнее. Благодаря этой информации можно выяснить скорость развития предприятия (насколько быстро бизнес прошел порог рентабельности), его платежеспособность и устойчивость.

Точкой безубыточности может интересоваться государство, если речь идет о крупном бюджетообразующем предприятии.

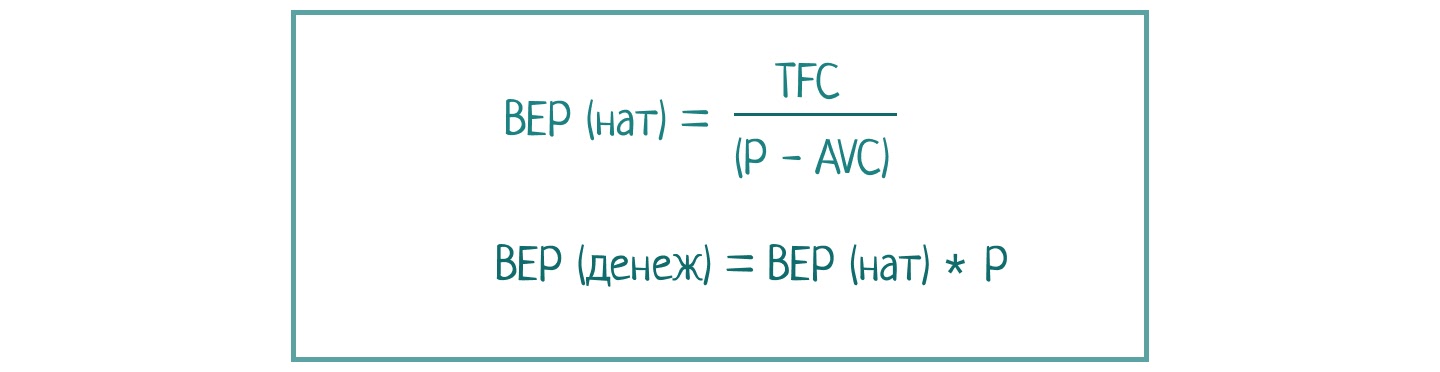

Формула для расчета точки безубыточности

Момент пересечения порога рентабельности можно определить с помощью формул. Одна позволяет узнать объём продаж, при котором предприятие выходит в ноль, вторая — высчитать этот показатель в денежном выражении.

Формулы для расчета точки безубыточности

В указанных формулах BEP (break-even point) — это и есть точка безубыточности.

Показатели, которые необходимы для расчета:

- Постоянные расходы, TFC (total fixed cost), рассчитываются за месяц работы предприятия. Сюда входят аренда помещений, зарплата персоналу, коммунальные услуги, услуги связи и интернета, фиксированные налоговые отчисления. Постоянные затраты не зависят от объёма продаж и всегда неизменны.

- Переменные расходы на единицу продукции, AVC (average variable cost). Называются так, потому что меняются в зависимости от произведенных и проданных товаров/услуг. Это затраты на сырье, сдельную оплату за выполненную работу, транспортные услуги.

- Цена реализации одного товара покупателю, P (price). Если производитель работает с линейкой товаров различной стоимости, высчитывается средняя цена.

Пример расчета точки безубыточности

Рассчитаем точку безубыточности для фабрики, которая производит обувь.

На фабрике делают обувь, которую продают по цене от 15 до 25 долларов. Определим среднюю стоимость единицы товара: (15+25)/2 = 20 $. Это наш Р (price).

Ежемесячно завод оплачивает аренду цехов и офисов (300 $), коммунальные услуги (100 $), зарплату офисному персоналу (200 $), рекламу (200 $). Итого: 800 $. Это TFC, или постоянные расходы.

На изготовление одной пары обуви тратится 8 $ на материалы и 7 $ на оплату мастеру. Получаем AVC (переменные расходы) для одной единицы товара 15 $.

Для вычисления точки безубыточности в натуральном эквиваленте (в парах обуви) сумму постоянных расходов (TFC) разделим на стоимость единицы товара (Р) минус расходы на ее изготовление (AVC).

BEP (нат) = TFC/(Р — AVC)

BEP (нат) = 800/(20 — 15) = 160 пар обуви/ месяц

Столько пар обуви нужно продавать предприятию при текущих затратах, чтобы выйти в ноль. Если объём продаж будет выше, фабрика начнет приносить прибыль.

Теперь мы можем рассчитать точку безубыточности в деньгах. Для этого полученное количество пар обуви умножим на среднюю цену.

BEP (денеж) = BEP (нат)*Р

BEP (денеж) = 160*20 = 3200 $

Мы получили размер выручки, при которой компания достигает порога рентабельности.

Таблица параметров и значений для расчета точки безубыточности

Конечно, наш пример довольно упрощен: мы не учитывали налоги, амортизационные отчисления, покупку канцелярии и прочее. Но теперь вы знаете, как работает формула, и сможете самостоятельно рассчитать все свои показатели.

Предложенная методика поможет определить точку безубыточности и для бизнеса, который не изготавливает товары, а продает их (магазин) или оказывает услуги (парикмахерская). Для магазина объём производства заменяется на объем продаж, а для сервисной отрасли единица товара заменяется на одну услугу.

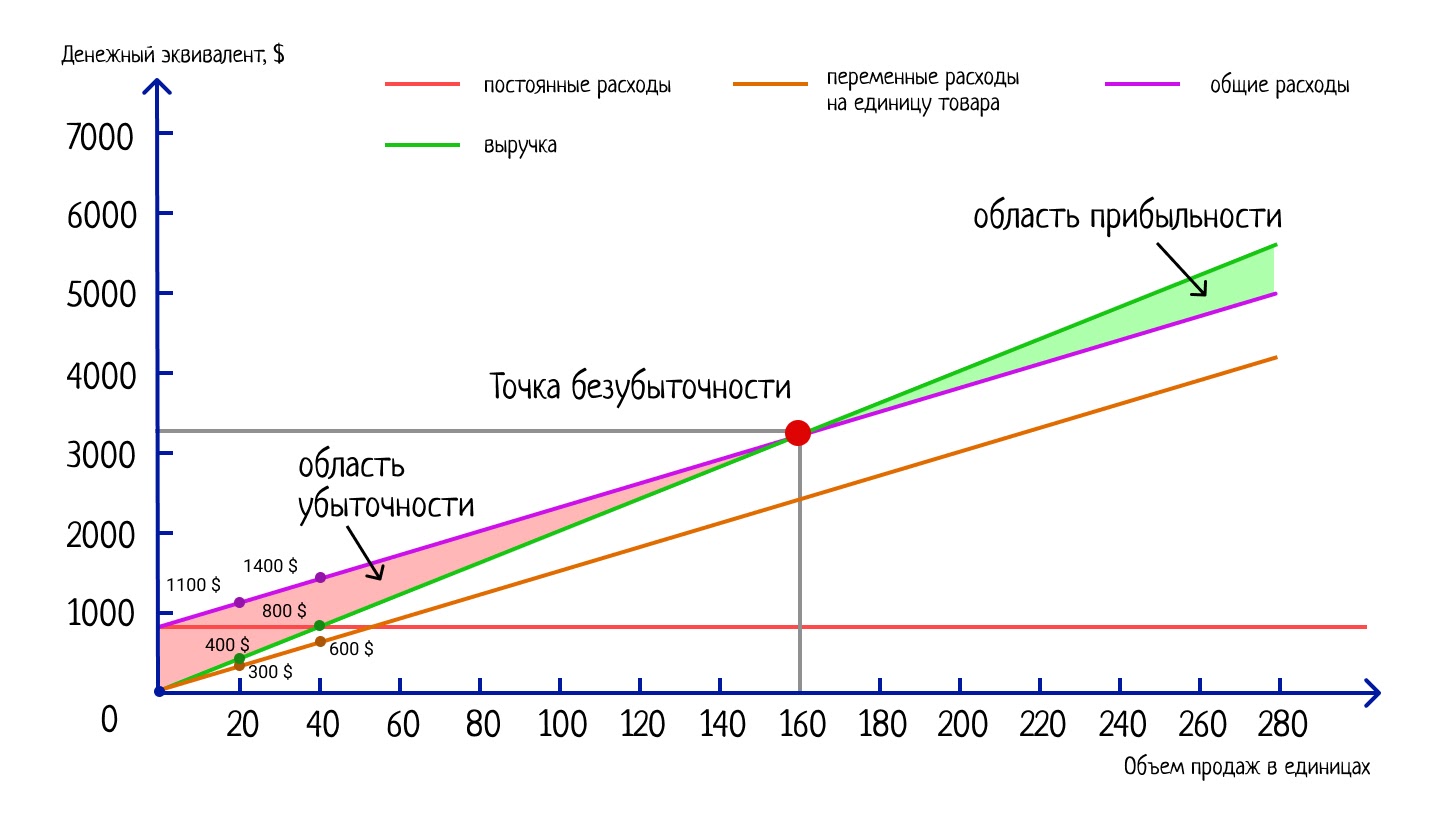

График точки безубыточности

Визуализировать точку безубыточности можно с помощью графика.

График расчета точки безубыточности

По вертикальной оси графика отмеряются затраты и доходы в денежном выражении, а по горизонтальной — объём производства/продаж. Временной шкалы здесь нет. Шаг в 20 единиц и 1000 $ выбран для удобства. Для каждого предприятия он будет индивидуальным. Крупный завод может наращивать объемы тысячами и считать прибыль в миллионах, для маленького бизнеса этот показатель намного меньше.

Постоянные расходы (красная линия). В нашем примере постоянные расходы составляют 800 $. Они не меняются при изменении объема производства, поэтому рисуем горизонтальную линию.

Переменные расходы на единицу товара (оранжевая линия). Чтобы нарисовать эту линию, отметим три точки на графике. Первая находится в позиции 0. Вторую рассчитаем для 20 единиц товара, умножив эту цифру на количество затрат для одной пары обуви (в нашем примере это 15 $):

15*20 = 300 $

Третья точка располагается на отметке 40 единиц. Умножим 40 на 15 $ и получим сумму 600 $:

15*40 = 600 $

Общие расходы (сиреневая линия). Чтобы найти сумму общих издержек, переменные затраты умножим на объём производства в натуральном выражении (Q) и прибавим постоянные затраты.

Общие расходы = TFC + (AVC*Q)

При объеме производства 20 пар общие затраты составляют 1100 долларов:

800 + (15*20) = 1100 $

При объёме 40 пар эта цифра составит 1400 долларов:

800 + (15*40) = 1400 $

Сиреневая линия начинается с позиции 800 $, поскольку постоянные издержки необходимо выплачивать, даже если предприятие ничего не производит.

Выручка (зеленая линия). Чтобы нарисовать линию, рассчитаем выручку для 20 и 40 пар. Умножим среднюю цену одного товара (в нашем примере это 20 $) на количество произведенной продукции:

20*20 $ = 400 $

40*20 $ = 800 $

Проанализируем полученный график. Обратите внимание, что при объеме производства 20 единиц общие расходы (1100 $) значительно превышают выручку (400 $). В этот момент бизнес несет убытки в 700 $. Но с ростом объёма производимой продукции разрыв сокращается и сходит на нет в точке безубыточности. После достижения этого порога начинается зона прибыльности, к которой и стремится каждый предприниматель.

График точки безубыточности существует для понимания, в какой зоне находится бизнес. Он дает подсказки предпринимателю, какие шаги нужно совершить, чтобы быстрее оказаться в зоне прибыльности: ускорить наращивание товарооборота, сбалансировать расходы и доходы, оптимизировать процессы для сокращения затрат на производство.