Лимиты затрат на предприятии

Что входит в состав накладных расходов

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Что такое накладные расходы

- Зачем учитывать накладные расходы

- Что входит в накладные расходы

- Где нужно указывать накладные расходы

- Параметры распределения накладных расходов

- Порядок расчета накладных издержек

- Законодательные лимиты относительно накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Управление затратами и расчет себестоимости

«1С:Управление торговлей 8» позволяет отражать материальные, трудовые и финансовые затраты. Оценка расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направлениям деятельности.

- учет и распределение номенклатурных затрат;

- регистрация и распределение постатейных расходов;

- списание затрат на выпуски без заказов на производство;

- формирование активов и пассивов;

- расчет себестоимости выпуска продукции;

- учет прочих расходов и доходов;

- распределение расходов на финансовый результат.

Программа позволяет регистрировать и распределять расходы, формирующие стоимость оборотных активов — формирование полной стоимости приобретения и владения товарно-материальными ресурсами.

Распределение постатейных расходов

Постатейные затраты используются для учета расходов, которые распределяются только в суммовом выражении. Для отражения постатейных затрат предприятия используется единый механизм статей расходов.

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов.

Для каждого варианта распределения постатейных расходов предусмотрен свой порядок распределения.

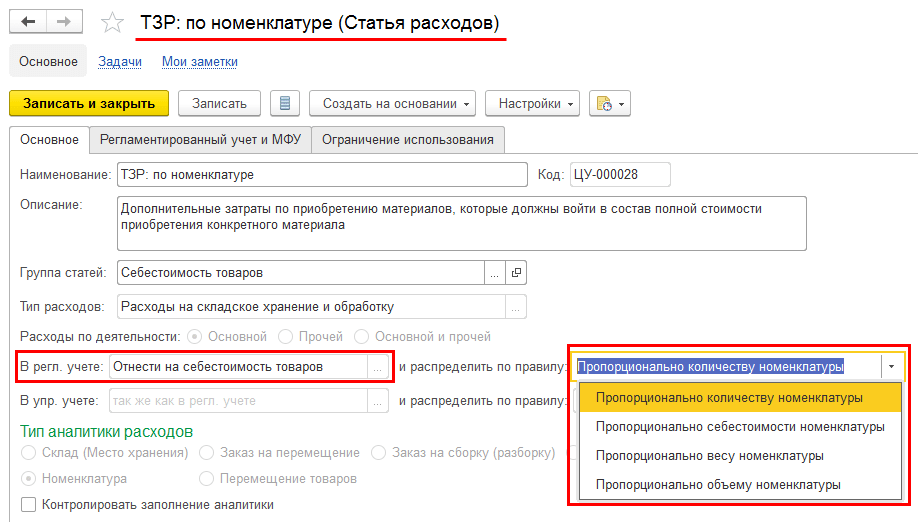

Распределение расходов на себестоимость товаров

Статьи расходов с вариантом распределения На себестоимость товаров позволяют увеличить стоимость материальных ценностей на сумму дополнительных расходов.

- количеству;

- себестоимости;

- весу;

- объему.

- склад — сумма затрат формируется по выбранному правилу распределяется на все позиции, находящиеся в конкретном месте хранения (на складе);

- номенклатура — сумма затрат увеличивает стоимость остатков конкретной номенклатурной позиции;

- поступление товаров и услуг — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, оприходованной по выбранным документам Поступление товаров и услуг;

заказ (поставщику, клиентов, на перемещение, на сборку (разборку)), Перемещение товаров, Передача товаров между организациями, Сборка (разборка) товаров — сумма затрат по выбранному правилу распределения увеличивает стоимость остатков номенклатуры, указанной в документах соответствующего типа.

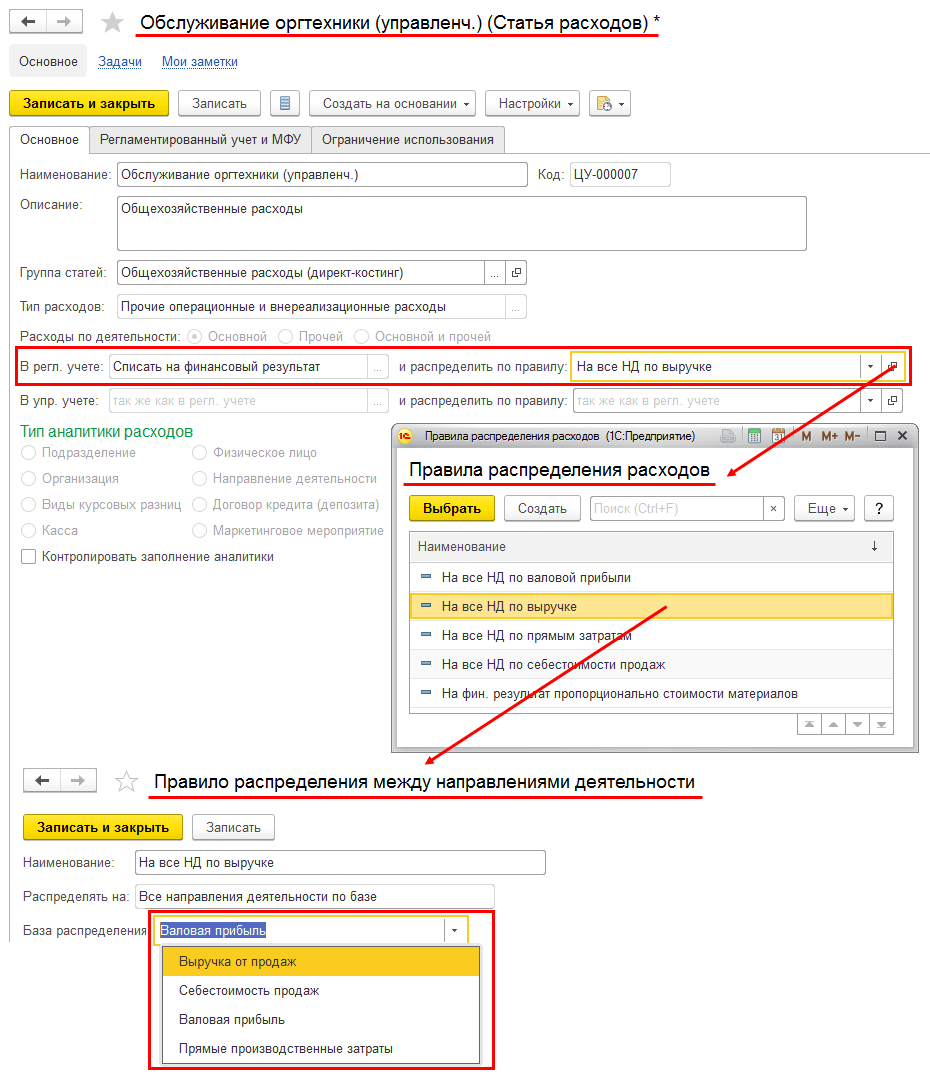

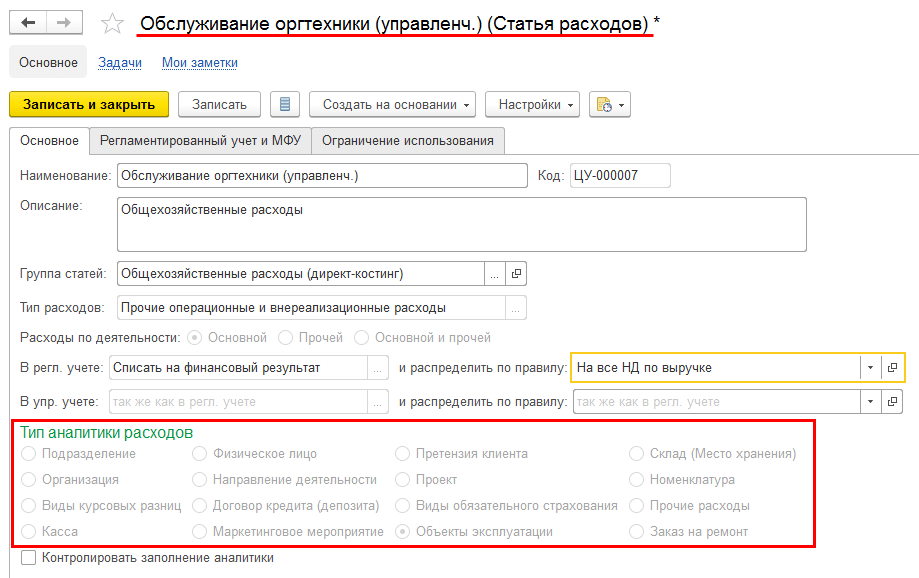

Распределение расходов на финансовый результат по направлениям деятельности

Статьи расходов с вариантом распределения На финансовый результат обеспечивают принятие к учету общехозяйственных затрат, экономическое или финансовое содержание которых определяется правилом распределения расходов по направлениям деятельности.

- Выручка от продаж;

- Себестоимость продаж;

- Валовая прибыль;

- Прямые производственные затраты.

- подразделение — формирование затрат, связанных с деятельностью выбранного подразделения;

- направление деятельности — непосредственное влияние на финансовый результат предприятия по выделенному направлению деятельности;

- претензия клиента — оценка стоимости устранения полученных претензий;

- заказ клиента — формирование полной себестоимости выполнения заказа, возможность определить локальный финансовый результат по заказу;

- объект эксплуатации — контроль расходов, обеспечивающих использование, содержание, ремонт объектов эксплуатации (оборудование, здания и т. п.).

Предусмотрена возможность одновременного выбора вида аналитики и правила распределения, что позволяет задать двумерный аналитический разрез затрат.

Например, в статье расходов указан вид аналитики Претензия клиента и способ распределения на направление деятельности Гарантийный ремонт. Это позволит сформировать общую стоимость затрат на выполнение гарантийного ремонта с детализацией по себестоимости устранения всех поступивших претензий.

Распределение расходов по направлениям деятельности осуществляется документом Распределение расходов.

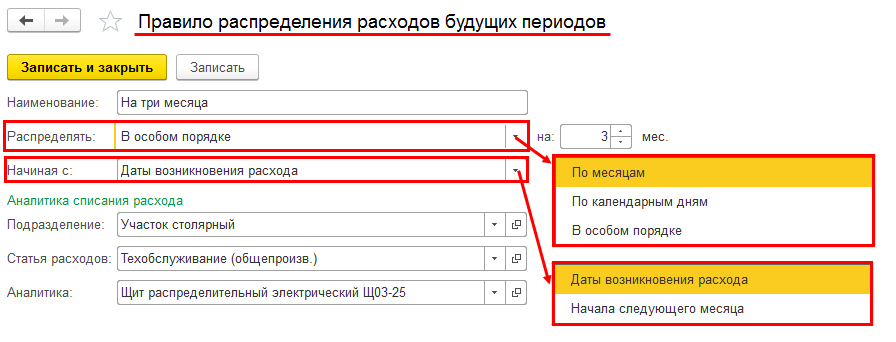

Распределение на расходы будущих периодов

По статьям расходов с вариантом распределения Отнести к расходам будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов (далее — РБП), определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат. Распределения расходов, отраженных на статьях, относимых к РБП, выполняется по настроенным правилам.

Настройка статьи расходов с правилом распределения на РБП

- порядка распределения расходов По месяцам, По календарным дням или В особом порядке;

- даты, начиная с которой расходы будут распределяться. Начать распределять расходы будущих периодов можно с Даты возникновения расхода или с Начала следующего месяца после даты возникновения расхода;

- количества месяцев, в которые будут распределены расходы;

- параметров аналитики списания расходов с указанием подразделения и статьи расходов с соответствующим ей значением аналитики.

Распределение затрат на расходы будущих периодов осуществляется при помощи документа Распределение расходов будущих периодов. Распределение суммы затрат осуществляется по указанному количеству периодов.

Документ Распределение РБП формируется согласно выбранному для распределяемой статьи расходов правилу. Параметры распределения конкретного расхода могут уточняться непосредственно в документе Распределение РБП.

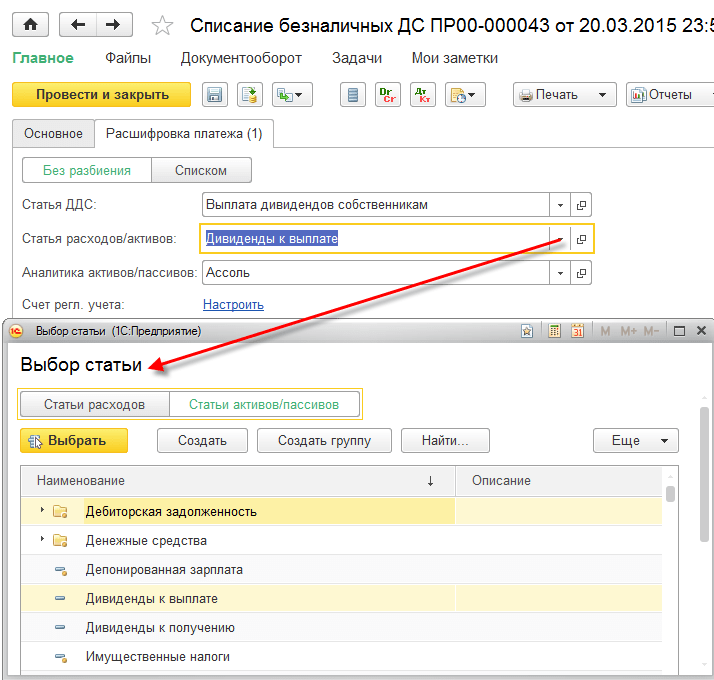

Формирование активов и пассивов

- перечисление налога;

- прочий расход;

- прочее поступление.

Оформление прочих операций осуществляется в рамках типовых документов с указание статьи активов/пассивов.

Себестоимость выпуска продукции

Расчет себестоимости — обязательный шаг для формирования финансового результата предприятия.

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- формирования ценообразующей политики предприятия;

- расчета экономической эффективности внедренных новаций;

- принятия обоснованных решений о корректировке состава выпускаемой продукции.

- предварительный расчет — предназначен для использования торговыми организациями в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода. Выполняется способом средней взвешенной оценки. Рассчитанные значения используются для определения валовой прибыли организации при условии выполнения плана продаж. Для предварительного расчета себестоимости можно настроить регламентное задание;

- фактический расчет — выполняется по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат.

Расчет себестоимости выполняется в соответствии с определенным в учетной политике организации методом определения стоимости списания материальных ценностей:

- средняя за месяц — стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО — стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.

Для фактического расчета себестоимости предусмотрено универсальное рабочее место Закрытие месяца, использование которого позволяет отразить все операции по закрытию отчетного периода.

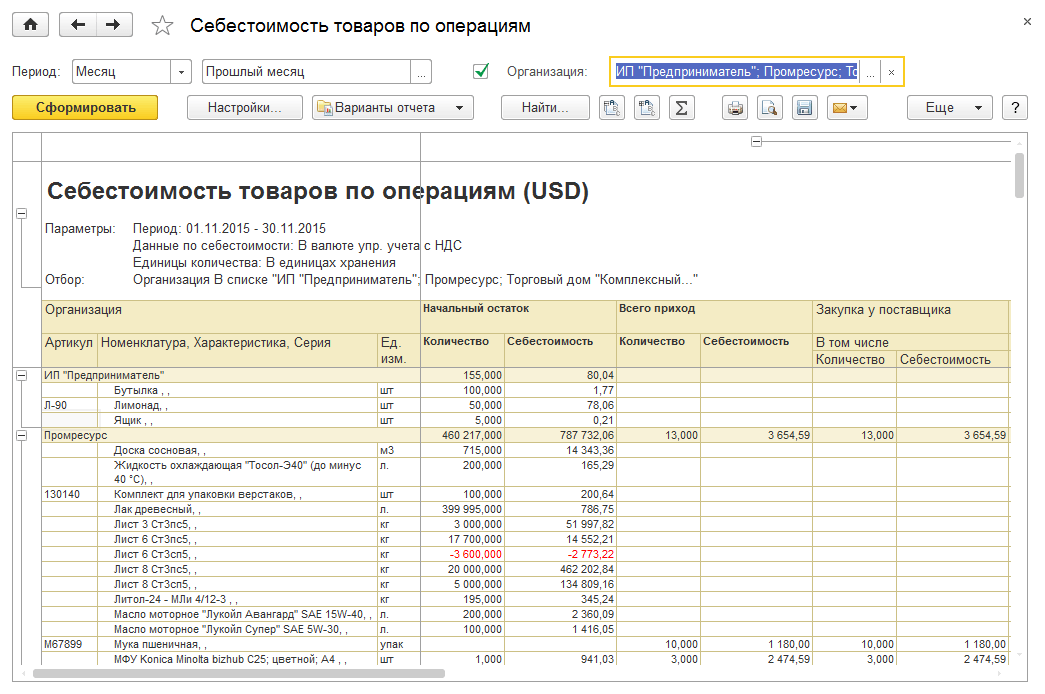

Для расшифровки данных себестоимости в рамках указанного периода можно использовать отчет Себестоимость товаров.

Учет прочих расходов и доходов

Поддерживается возможность фиксировать прочие расходы организаций, дополнительных расходов по товарам, расходов будущих периодов, относящиеся непосредственно на финансовый результат деятельности предприятия.

- Поступление товаров и услуг;

- Поступление услуг и прочих активов;

- Списание безналичных денежных средств;

- Выдача наличных денежных средств и др.

- регистрация расходов (доходов) — позволяет отразить возникновение произвольных расходов (доходов) по выбранной статье расходов (доходов);

- реклассификация расходов (доходов) — позволяет отразить перенос ранее сформированных расходов (доходов) на статье расходов (доходов) на другую статью расходов (доходов);

- списание расходов — оформляется списание расходов, ранее сформированных на конкретном подразделении по указанной в документе статье расходов;

- сторнирование доходов;

- сторнирование расходов.

Обособленный учет финансовых результатов

«1С:Управление торговлей 8» позволяет формировать финансовые результаты от продажи товаров и работ обособленно по заказам, сделкам, подразделениям или менеджерам, поставщикам, группам финансового учета товаров.

По каждому объекту обособления можно сформировать полный финансовый результат (себестоимость, выручка, прибыль, рентабельность). Финансовый результат по объектам обособления представлен в различных вариантах отчетов Валовая прибыль и Доходы и расходы.

Управленческий баланс

Для оценки финансового состояния предприятия предусмотрен отчет Управленческий баланс — упрощенный вариант бухгалтерского баланса.

Управленческий баланс позволяет управлять активами и обязательствами, контролировать направления использования финансовых ресурсов, включает данные финансового учета товаров, взаиморасчеты с клиентами и поставщиками, остатки наличных и безналичных денежных средств, прочие активы и пассивы.

Данные управленческого баланса могут формироваться как по предприятию в целом, так и по каждой отдельной организации. Каждый раздел баланса можно расшифровать до документа, отражающего отдельные хозяйственные операции. Отдельно отображается информация о нарушении баланса, что позволяет выявить возможные ошибки в учете.

Для проведения комплексного анализа всех доходов и расходов предприятия в разрезе статей предусмотрен отчет Доходы и расходы.

Управленческий учет: как распределить расходы по направлениям деятельности, чтобы правильно оценить их прибыльность

Чтобы корректно оценить эффективность каждого вида деятельности компании, нужно правильно посчитать доходы и расходы в разрезе этих направлений. Больше всего сложностей обычно возникает при делении затрат организации, особенно косвенных. В зависимости от учетной политики одни и те же бизнес-единицы могут быть прибыльными или убыточными в итоговой отчетности, на основе которой принимаются управленческие решения. При этом детализация учета, призванная повысить точность данных, делает его ведение трудоемким – как следствие появляются ошибки, а из-за ошибок отчетные документы готовятся долго и часто содержат неверную информацию. Поэтому важно выбрать оптимальный подход к распределению издержек.

Делим расходы на прямые и косвенные

Прямыми считаются затраты, связанные только с одним конкретным видом деятельности. Они обычно возникают в процессе производства или реализации конкретного вида продукции или услуг и исчезнут, если закрыть направление. К косвенным затратам, соответственно, относятся все остальные. Определять также удобно по следующим принципам:

-

На основе экономического смысла

Например, вне зависимости от правил бухучета к прямым расходам стоит отнести бонусную часть заработной платы сотрудников (процент от продаж), расходы на маркетинг этого вида деятельности, расходы на эксплуатацию и содержание транспорта, который развозит продукцию только этого направления, лизинговые платежи по оборудованию, которое используется только для этого вида активности, оплату сертификации продукции этого направления и проценты по кредитам и займам, взятым специально для конкретного подразделения.

И по этому же принципу должны учитываться доходы. То есть, например, средства, полученные от реализации имущества отдела или сдачи его в аренду, и выручку от колебаний курсов валют, полученную в процессе покупки и продажи продукции конкретного вида, нужно отнести к выручке соответствующей бизнес-единицы.

-

На основе производственного процесса и структуры компании

Если какие-то помещения используются только одним подразделением, то все расходы, связанные с этим помещением, включая налоги, относятся к прямым расходам этого вида деятельности. Также если какие-то сотрудники, даже из головного офиса, работают только с одним направлением бизнеса, то оплата их труда и затраты на все используемое ими имущество следует считать прямыми издержками этого направления.

Можно ли вообще не распределять косвенные расходы?

Обычно полное распределение затрат по видам деловой активности требуется не только для оценки финансовых результатов последних. Например, ценообразование на предприятии может осуществляться затратными методами. Тогда для установления цен на товары или услуги нужна себестоимость, а чтобы вычислить себестоимость, нужно учесть не только прямые, но и косвенные затраты.

Но если ни для каких других целей управленческого учета нет необходимости разносить все доходы и расходы по направлениям, тогда и для оценки фин. результатов самих направлений ими допустимо пренебречь и считать окупаемость на основе только прямых расходов. В этом случае важно анализировать прибыльность предприятия в целом и динамику изменения величины косвенных расходов постатейно.

Как выбрать базу распределения косвенных затрат?

Если косвенные издержки существенно меньше прямых, имеет смысл использовать единую базу для их распределения, поскольку детализация этих расходов все равно не нужна для принятия управленческих решений. Наиболее распространены следующие варианты баз:

- Переменные или прямые затраты: считается, что чем больше их величина, тем большего остальных ресурсов фирмы тратится на бизнес-активность. Подходит для компаний, у которых переменных расходов значительно больше, чем постоянных.

- Объемы продукции: считается, что на производство и/или распространение всех видов продукции уходит одинаковое количество ресурсов. Подходит, например, для производств, выпускающих продукцию одной категории одинакового уровня сложности.

- Выручка от реализации: считается, что чем дороже товары или услуги, тем больше ресурсов уходит на их создание и/или продажу. Можно использовать практически в любых компаниях за исключением вариантов, когда демократичные товары, например, намного больше премиальных по размеру. В таком случае они занимают больше места на складах и в транспорте и обходятся бизнесу наоборот дороже.

- Зарплата сотрудников: считается, что чем дороже сотрудники подразделения, тем больше остальных ресурсов организации тратится на работу этого подразделения. Подходит для предприятий, в которых основные затраты – это оплата труда персонала.

- Равномерное распределение: считается, что на все виды деловой активности нужно одинаковое количество ресурсов бизнеса. Подходит для компаний, направления работы которых сопоставимы по трудоемкости процессов и другим параметрам.

При этом, выбирая базу, стоит смотреть не только на возможность ее применения для вашего типа бизнеса, но и на то, помогает ли она действительно справедливо разделить расходы и отразить реальное положение дел в отчетности. Например, на первый взгляд кажется, что для консалтинговых и других компаний с большим фондом оплаты труда всегда стоит выбирать базу распределения, связанную с персоналом. То есть ориентироваться на зарплаты или количество сотрудников направления. Но на практике, в силу разной трудоемкости деятельности, на управление подразделением меньшего размера может уходить столько же времени административного персонала и высшего руководства, сколько уходит на менеджмент большего подразделения. Например, проектные работы могут быть более ресурсоемкими для менеджмента компании, чем ведение постоянных клиентов. Или обучающие мероприятия могут требовать больше времени и внимания, чем работа с клиентами, хотя event-отдел по численности и ФОТ меньше.

Если доля косвенных издержек большая, нужны индивидуальные базы. Уровень детализации стоит выбирать в зависимости от величины косвенных расходов. Чтобы избежать излишнего усложнения учета, нередко стоит остановиться на варианте индивидуального разнесения только тех затрат, базы которых наиболее очевидны, а остальные распределять по единой базе. Например, расходы на аренду офисов, складов, их страхование и соответствующие коммунальные платежи легко разделить на основе площадей, которые заняты разными видами бизнеса. Или расходы на транспорт и оборудование можно посчитать по времени пользования разными подразделениями, по количеству заказов от каждого, по объему использованных ресурсов.

Нужно ли отдельно оценивать прибыльность после вычета только прямых расходов?

Когда в управленческом учете предприятия косвенные издержки разносят по видам деловой активности или филиалам, менеджмент нередко считает правильным оценивать прибыльность бизнес-единиц по итогу, после распределения всех затрат. Но фин.результаты, посчитанные на основе итоговой величины расходов, показывают окупаемость направлений только с учетом затрат на их жизнеобеспечение. А на практике эти затраты могут состоять в основном из постоянных расходов, доля переменных бывает невелика. В этом случае закрытие тех подразделений, которые убыточны по конечной оценке, приведет к падению, а не росту совокупной прибыли компании. Возьмем пример сети магазинов.

Рассчитываем нормативные затраты

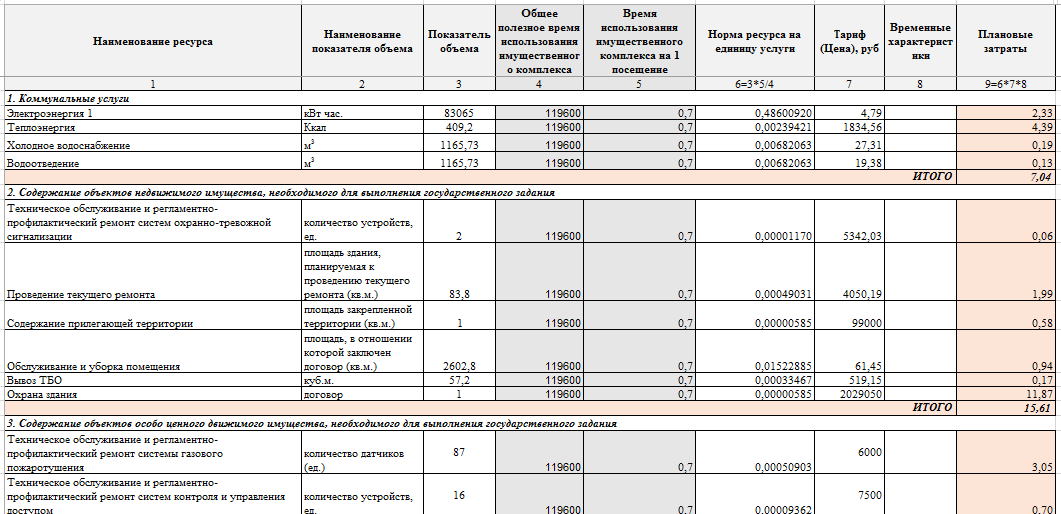

Нормативные затраты — это базовый показатель, формирующий цену государственной или муниципальной услуги. На его основании определяют итоговую стоимость госуслуг учреждения и рассчитывают объем финансирования на осуществление финансово-хозяйственной деятельности.

Каждый заказчик ежегодно формирует план-график закупок, в котором должны отражаться цели приобретения тех или иных товаров, работ или услуг, конкретные требования к ним и обоснование к нормативным затратами на обеспечение функций муниципальных органов, органов, управляющих внебюджетными фондами, и казенных учреждений. Поскольку планирование закупок находится в неразрывной связи с планированием бюджета, понятие нормативных затрат (НЗ) имеет очень важное значение.

Сущность нормативных затрат

По сути, нормативные расчеты — это прямой инструмент для определения количественных показателей закупки. Они используются в целях обоснования объекта заказа. Заказчики должны лимитировать объемы закупаемой продукции и делать это посредством расчета НЗ, а результаты вычислений с применением количественных и ценовых нормативов не должны превышать доведенные лимиты бюджетных обязательств.

Порядок расчета регулируют федеральные государственные органы, выпуская приказ или распоряжение. Утверждаются нормативные затраты ответственным уполномоченным должностным лицом, представляющим госорган.

Эксперты КонсультантПлюс разобрали, какие документы о нормировании разрабатывают на местном уровне. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Регулируется применение нормативных затрат при формировании проекта бюджета на очередной год и плановый период на федеральном, региональном и муниципальном уровнях по правилам из ПП РФ от 13.10.2014 № 1047. Организации, подведомственные территориальному муниципалитету, рассчитывают нормативы расходов по ПП РФ (правила) от 20.10.2014 № 1084. Порядок определяет:

- расчетные формулы и порядок их применения на практике;

- порядок расчета без применения формул.

Возможность изменять видовые признаки расходов и добавлять собственные для учреждений исключена (п. 5 Общих правил № 1047).

Если порядок определения в правилах не установлен, то они рассчитываются способом, обозначенным ФГО.

Все расчеты объемов закупок на основе исчисленных нормативов после доведения бюджетных лимитов в обязательном порядке отражаются в планах-графиках (ст. 16 44-ФЗ). При нормировании закупочной деятельности бюджетных и автономных организаций ответственным специалистам (контрактный управляющий или контрактная служба) необходимо руководствоваться актами главных распорядителей бюджетных средств:

- ведомственный перечень;

- на выполнение определенных функций.

На основании этих двух документов представители заказчика получают полное правовое представление о потребительских, количественных и ценовых свойствах планируемой к приобретению продукции.

Расчет нормативных затрат

Существует ряд способов расчета:

- Бесформульный.

- Формульный — с применением формул без количественных и ценовых нормативов на товары, работы или услуги.

- Формульный с применением нормативов, определяющих количество и цену товаров, работ или услуг, утвержденных постановлением № 1084 либо федеральными государственными органами.

При первом способе в пунктах 103 — 106 правил постановления правительства РФ от 20.10.2014 № 1084 предусматривается порядок измерения в денежном выражении (например, проектно-сметная документация или рассчитанные фактические расходы в отчетном периоде — финансовом году).

Во втором способе применяется формула, которая позволяет рассчитать значение нормативных затрат на оказание государственной услуги для госучреждения:

- Знз — НЗ по соответствующему товару, работе, услуге;

- Vлбо — объем принятых лимитов БО отчетного периода по контрактам на поставку соответствующих ТРУ;

- К — повышающий коэффициент, например, коэффициент инфляции.

Для этого способа в ведомственном перечне ФГО утверждается определение нормативов затрат в денежном выражении.

В бюджетных и автономных учреждениях, для которых НЗ выступают индикатором, определяющим объем годового финансового бюджетного обеспечения, необходимого для выполнения ими государственного (муниципального) задания, другая формула. Вот еще один способ, как определить нормативные затраты на выполнение муниципального задания в финансовом году:

Nj = N × Kt × Vj × Ke,

- N — нормативы расходов для бюджетных учреждений на выполнение определенной единицы работы;

- Kt — корректирующий коэффициент (территориальный);

- Vj — объем выполняемой работы;

- Ke — коэффициент выравнивания. Он определяется на основании рекомендаций Минфина организациями, выступающими в роли ГРБС, в целях обоснования выделяемых из бюджета ассигнований на очередной отчетный финансовый год и плановый период.

В третьем способе рассчитываются НЗ для следующих групп должностей:

- согласно п. 5 правил, не требующие установления отдельных нормативов для категорий должностей, размер которых не утвержден в рамках постановления № 1084. Для этой группы необходимо в обязательном порядке определить и утвердить НЗ в ведомственном акте — нормативы количества и цены;

- требующие установления отдельных нормативов для категорий должностей (п. 5 правил). Их размер не утвержден положениями постановления № 1084;

- требующие установления отдельных нормативов для категорий должностей по п. 5 правил, размер которых утвержден постановлением № 1084.

Актуальный пример, как рассчитать нормативные затраты на выполнение госзадания на 2021 год бюджетному заказчику:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Какие бывают расходы в организации, и что можно сократить без ущерба для деятельности?

У грамотно управляемого бизнеса не только высокие показатели по прибыли, но и низкие по расходам: получать больше, а тратить меньше. Однако далеко не каждую статью расходов организации можно сократить без негативных последствий. Например, зарплаты сотрудников или покупка дорогостоящих качественных материалов. От первого пункта зависят мотивация и развитие компании, а от второго — качество выпускаемого продукта.

Какие статьи расходов предприятия можно урезать и не проиграть в других показателях?

Виды расходов организации

Для более детального погружения в тему и лучшего понимания дадим определение терминам: расходы, затраты и издержки.

Издержки — часто путают с затратами. Да, при некоторых условиях оба термина обозначают одно и то же, однако в большинстве случаев под издержками понимается совокупность затрат. Например, издержки производства включают в себя покупку материалов, амортизацию оборудования, зарплаты сотрудников и прочее.

Помимо этого, они могут обозначать специфические виды затрат: единовременную выплату социального налога, ремонт оборудования, штрафы за нарушение пожарной безопасности и т. д.

Затраты — денежная оценка стоимости трудовых, информационных, материальных и других ресурсов. Если затраты не списаны с баланса производства или списаны не полностью, то они становятся запасами (финансовыми, сырьевыми и т. д.).

Постоянные по времени и подтвержденные документально затраты означают расходы.

Расходы — в бухгалтерском учете под этим термином понимается уменьшение экономических выгод организации в результате потери активов, а также появление обязательств, урезающих капитал компании, кроме уменьшения вкладов по решению его участников.

При этом расходы должны соответствовать всем перечисленным ниже признакам:

- расход произведен в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- определена сумма расхода;

- в результате проведенных операций произойдет уменьшение экономических выгод организации.

С точки зрения налогового законодательства, расходы предприятия — это обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком. Для признания расходов в целях налогообложения, они должны соответствовать следующим условиям:

- обоснованы;

- документально подтверждены;

- произведены для осуществления деятельности, направленной на получение дохода.

Ниже приведена подробная классификация расходов предприятия.

Классификация расходов

В бухгалтерском учете все расходы организации, в зависимости от характера, условия осуществления и направлений ее деятельности, подразделяются на расходы от обычных видов деятельности и прочие расходы.

Расходы от обычных видов деятельности

Согласно ПБУ 10/99, расходами организации от обычной деятельности признаются все расходы, непосредственно затраченные на производство основного товара компании. Это покупка материала, оборудования, зарплаты сотрудникам и т. д. Если фирма занимается недвижимостью, то к данным расходам относятся ремонт помещений, затраты на фотографа и размещение рекламы объекта, поиск заказчика. Эти затраты целиком включаются в себестоимость товаров или услуг.

Что еще входит в перечень подобных расходов:

- материальные траты;

- оплата труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Важно понимать, что от характера работы зависит и состав статей расходов от обычных видов деятельности: то, что при сдаче в аренду квартиры числится как обязательные расходы, при производстве товаров может оказаться в прочих.

Прочие расходы

К ним относятся расходы, не вошедшие в затраты от обычных видов деятельности:

- операционные;

- внереализационные;

- чрезвычайные.

Например, проценты по кредиту, разница в курсе валют, социальная помощь сотруднику и даже покупка скрепок в офис. Прочие расходы частично включаются в себестоимость, однако при условии, если такое решение оправдано и не расходится с принятой ценовой политикой организации.

Другая классификация расходов организации

В целях налогообложения прибыли расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Расходы производства и реализации:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

- обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией.

Таким образом, понятию бухгалтерского учета «расходы по обычным видам деятельности» в налоговом учете соответствует понятие «расходы, связанные с производством и реализацией».

Материальные расходы. К ним относятся покупка материалов, доставка товара и сырья на производство или склад, электроэнергия, оборудование и т. д.

Расходы на оплату труда. В них входят заработная плата сотрудникам, выплаты отпусков, больничных, премий, компенсаций проезда и проживания, страховые взносы и НДФЛ на доходы персонала. Выплата дивидендов по акциям в эту статью не входит.

Суммы начисленной амортизации. Их назначает руководство компании и фиксирует принятое решение в учетной политике.

Прочие расходы. Определение приведено выше — к ним относятся все расходы, которые не вошли в вышеперечисленные группы.

Оптимизация расходов

В условиях глобального кризиса, вызванного пандемией коронавируса, бизнесу как никогда важно оптимизировать свои расходы. Работа может вестись по нескольким направлениям:

- Всесторонний аудит всех расходов организации. По возможности стоит отказаться от второстепенных, внереализационных расходов: ремонт помещения, оплата услуг внешних поставщиков, статусные траты на предметы роскоши и т. п.

- Мораторий на открытие новых вакансий. Как ни парадоксально, но в кризис целесообразнее повысить зарплату текущему персоналу организации, нежели искать новых сотрудников, требующих вложений в их обучение с неизвестной конечной пользой для фирмы.

- Переговоры с контрагентами. От благополучия контрагентов зависит финансовое состояние самой организации, поэтому отсрочка платежа, переговоры по бонусам и скидкам постоянным партнерам помогут сохранить наработанную клиентскую базу. В случае резкого снижения доходов, необходимые для нормального функционирования фирмы операционные расходы придется финансировать за счет заемных средств.

- Сдача в аренду неиспользуемого оборудования, смена офиса, переговоры по снижению стоимости арендных платежей. Возможно, стоит задуматься над переездом в офис более дешевой локации, либо запросить скидку у текущего арендодателя.

- Поиск альтернативных поставщиков. В условиях девальвации рубля есть смысл найти поставщиков на внутреннем рынке. Подчас отечественный производитель готов предложить аналогичную продукцию по более низкой цене.

Виды расходов предприятия, независимо от условий в мире, также бывают переменными и постоянными. Так, аренда помещения — постоянная статья, ее можно сократить, выбрав место дешевле или выкупив здание. Ремонт оборудования — переменная, которую можно частично или целиком убрать, просто внедрив еженедельный (или ежемесячный) технический осмотр и профилактические работы.

Выявить на своем производстве расходы, которые рационально сократить, можно с помощью сервиса Глобас. Программа проводит всесторонний аудит, выявляет сильные и слабые стороны организации. Для подробной информации оставьте заявку или свяжитесь с нашим менеджером по телефону, указанному на сайте.

Получите бесплатный доступ и презентацию Системы Глобас

Заполните данные, чтобы получить бесплатный тестовый доступ к Системе Глобас на три дня. Отправляя данные, Вы соглашаетесь с политикой конфиденциальности.

Если у Вас возникли дополнительные вопросы, то позвоните нам по телефону: +7 800 600-84-14 или напишите на E-mail: office@credinform.ru

Мы не можем подтвердить корректность ваших действий. Пожалуйста, проверьте заполненность полей данными и их вид.

Учет и распределение затрат для определения себестоимости

Методы и решения.

Данные о себестоимости лежат в основе принятия стратегически важных решений для вашей компании в ценовой политике, товарной стратегии, стратегии каналов сбыта и т.п. Ошибка в этой сфере может привести к большим материальным потерям.

Не последнюю роль здесь играет правильность выбранного метода для получения информации. При этом важно, чтобы метод оставался корректным и актуальным. Если вдруг ваш метод отстает от изменений внешней и внутренней среды, то он вполне способен погубить компанию.

Благодаря грамотной системе управленческого учета можно получать корректные и своевременные данные о себестоимости производимых продуктов или услуг, заказов и контрактов. При этом, сопоставляя себестоимость с ценой, можно оценить доходность тех или иных продуктов, клиентов и т.п.

Распределение затрат

Сравним два метода оценки себестоимости объектов затрат: традиционный метод и АВС-анализ.

Традиционный метод калькуляции себестоимости предполагает три пути распределения затрат.

Путь 1. Формирование пула накладных расходов.

Накладные расходы выделяются и объединяются в группу. В лучшем случае на этом шаге данные расходы будут сгруппированы по центрам (пулам) расходов или по подразделениям (обслуживающим, управляющим). Далее в этом случае к разным пулам будет возможность применять различные факторы распределения накладных расходов на объекты затрат.

Путь 2. Перенесение стоимости прямых расходов на объекты затрат.

Перенос стоимости прямых расходов обычно осуществляется в соответствии с нормами расхода сырья или нормами трудозатрат.

Путь 3. Распределение стоимости накладных расходов на объекты затрат.

Этот шаг является предметом критики традиционного метода калькуляции. Такое распределение может проводиться:

- с распределением накладных расходов по продуктам пропорционально определенным показателям (сюда относятся прямые трудозатраты, машинное время и т.п.);

- без распределения накладных расходов по продуктам. Накладные расходы оплачиваются из валовой прибыли (производственной маржи).

На возникновение накладных расходов влияет некоторая совокупность характеристик объекта затрат. Традиционный метод выбирает фактор с наибольшим весом и игнорирует иные причины возникновения накладных расходов.

В свою очередь, это приводит к тому, что выбранные объекты затрат с сильными характеристиками оттягивают на себя большую сумму накладных расходов. При этом в реальности, наоборот, объекты затрат с меньшим значением фактора распределения получат меньше накладных расходов, хотя могут являться основной причиной их возникновения.

В результате получается, что объекты затрат первого типа выполняют своего рода роль «доноров рентабельности» для объектов второго типа. То есть, на практике данная система может скрыть убыточность одного продукта и занизить рентабельность другого.

Согласно традиционному методу, даже если распределение накладных расходов по объектам затрат пройдет с серьезными ошибками, то информация о себестоимости не будет содержать значительной погрешности. Соответственно, управленческие решения будут вполне эффективными. Однако такой способ калькуляции в современном мире не так популярен. Сейчас компании стремятся получить более точные расчеты, минимизировав риски.

Распределение затрат в АВС-анализе

Метод носит название операционно-ориентированного учета затрат — АВС (activity-based costing).

Здесь кроме «затрат» и «объектов затрат» используются понятия «ресурсы» и «операции». Чтобы провести АВС-анализ необходима следующая классификация операций:

- основные операции (снабжение, производство, сбыт и т.д.);

- обслуживающие операции (обеспечение информационными технологиями, операции управления персоналом, ремонт производственного оборудования, бухгалтерский учет);

- управленческие операции — это операции, которые служат целям управления основными и обслуживающими операциями.

Выделяют шесть путей распределения затрат при операционно-ориентированном методе калькуляции.

Распределение накладных затрат на ресурсы.

Здесь стоимость накладных расходов переносится на стоимость ресурсов. При этом определяется полная текущая стоимость обладания единицей ресурса: стоимость должности, стоимость оборудования и т.п.

На практике часто одна статья затрат переносится на несколько единиц ресурсов. Например, арендная плата офисных помещений должна быть разнесена на стоимость должностей, чьи рабочие места находятся в данном помещении. Тогда здесь используются коэффициенты распределения затрат, которые называют «драйверами затрат». Это основной показатель уровня затрат: для арендной платы — это площадь помещения, занимаемая данным сотрудником; для стоимости потраченной электроэнергии — это потребляемая электрическая мощность персонального оборудования сотрудника (с поправкой на время работы) и т.п.

Сначала находят стоимость единицы драйвера затрат: одного квадратного метра, киловатт-часа и т.п. для этого необходимо умножить стоимость единицы драйвера на количество драйвера, потребляемое данным ресурсом.

Отнесение прямых расходов на стоимость объектов затрат.

Этот шаг в АВС-анализе идентичен распределению прямых затрат в традиционной калькуляции и не вызывает никаких методических сложностей.

Первичное перенесение стоимости ресурсов на операции

Это трудоемкая, но очень важная процедура.

Полная стоимость ресурсов, рассчитанная на первом пути, переносится на операции, которые выполняют соответствующие единицы ресурсов.

Перенос стоимости с ресурсов на операции производится пропорционально показателям, отражающим степень использования данного ресурса в соответствующей операции. Эти показатели носят название «драйверы ресурсов».

Расчет переносимой стоимости производится в несколько этапов:

- определяется общее количество единиц драйвера данного ресурса, например, фонд рабочего времени в человеко-часах;

- путем деления стоимости ресурса на общее количество единиц драйвера ресурса определяется стоимость единицы драйвера: стоимость часа работы сотрудника, стоимость часа машинного времени;

- определяется количество единиц драйвера ресурса, потребляемого той или иной операцией;

- умножением количества потребляемых единиц драйвера на стоимость единицы драйвера определяется сумма стоимости ресурса, переносимая на данную операцию.

Перераспределение стоимости обслуживающих операций на обслуживаемые ими ресурсы

Обслуживающая операция может переносить свою стоимость в том числе и на ресурс (сотрудника или оборудование), который выполняет эту операцию. К примеру, программист сам работает на ПК и вынужден обслуживать в том числе и компьютер. Обратно на «свой» ресурс обслуживающая операция перенесет лишь часть своей стоимости, а остальная распределится на другие ресурсы.

Перенесение стоимости операции производится пропорционально драйверам операций, которые формируются аналогично драйверам затрат и драйверам ресурсов. Сначала рассчитывается общее количество единиц драйвера, затем определяется стоимость каждой единицы. Далее анализируется количество потребляемых единиц драйвера и рассчитывается переносимая стоимость.

Распределение стоимости управляющих операций на основные и обслуживающие операции

Это наиболее сложная процедура и носит в большинстве случаев субъективный характер. В целях АВС-анализа объектами управления следует признавать не ресурсы, которыми управляет субъект управления, а действия (операции) объектов управления.

Крайне сложной задачей данного этапа является выбор адекватного драйвера операций, пропорционально которому производилось бы перераспределение. Предлагаются такие подходы:

- стоимость управляющей операции распределяется поровну между управляемыми операциями;

- стоимость управляющей операции распределяется пропорционально рабочему времени, затрачиваемого субъектом управления (руководителем), на соответствующие операции;

- стоимость управляющей операции распределяется пропорционально значимости операций, определяемой экспертным путем.

Управляющие операции располагаются на различных уровнях модели бизнес-процессов компании. С этим связаны сложности перераспределения, поскольку в данном случае будут наблюдаться не только горизонтальные, но и вертикальные переносы стоимости.

Перенесение стоимости основных операций на объекты затрат

Драйверами операций на этом шаге обычно являются количественные характеристики объектов затрат (количество в штуках, вес в килограммах, длина в метрах и т.п.), пропорционально которым основные операции переносят на них свою стоимость.

Основные операции можно разбить на группы, аналогичные классификации объектов затрат: «продуктово-ориентированные» и «клиенто-ориентированные». Первый вид основных операций связан с полным циклом создания продукта, а второй — с полным циклом продажи данному покупателю.

Однако в реальности не целесообразно ограничиваться расчетом только себестоимости произведенного продукта или абстрактной стоимости обслуживания клиента. Необходимо оценить полную себестоимость объектов затрат. В этих целях создаются срезы «покупатели–продукты» или «продукты–покупатели», в которых к себестоимости объектов типа «покупатели» прибавляется себестоимость объектов типа «продукт» и наоборот. Итоги этих расчетов используются для оценки рентабельности производства и продажи отдельных продуктов, а также производства продукции и продажи ее определенным покупателям.

Распределение затрат в 1С

В настоящее время особую актуальность приобретают вопросы распределения косвенных расходов между видами выпускаемой продукции (работ, услуг).

В программах 1С расходы, которые распределяются на себестоимость товаров, регистрируются по статьям расходов с вариантом распределения на себестоимость товаров.

В системе 1С:ERP поддерживается гибкий механизм настройки учета расходов, включающий ранжирование трат, сопутствующих производственному процессу. Классифицирование затрат закрепляется в справочнике статей расходов индивидуально по каждой статье. Настройка разнесения косвенных трат, с выбранным «На производственные затраты», похожа на распределение прямых. Эта операция проводится в «Распределении расходов на себестоимость продукции», а база перераспределения зависит от настройки статьи расхода. Этот момент существенно отличает решение от «1С:Бухгалтерия 8 редакция 3.0», где настроить порядок распределения косвенных расходов можно в регистре сведений «Учетная политика».

Также в 1С:Бухгалтерии существует множество документов для отражения косвенных затрат, среди которых:

- «Поступление товаров, услуг»,

- «Требование-накладная»,

- «Начисление зарплаты»,

- «Авансовый отчет»,

- «Списание материалов из эксплуатации»,

- «Списание товаров».

Кроме того, можно использовать регламентные операции: «Списание расходов будущих периодов», «Амортизация и износ основных средств».

Как распределились косвенные расходы в «1С:Бухгалтерия 8 редакция 3.0» можно узнать при формировании оборотно-сальдовой ведомости по необходимому счету. Там же отразится закрытие косвенных расходов.

С помощью прикладного решения «1С:Комплексная автоматизация 2» можно отразить материальные, трудовые и финансовые затраты.

В программе можно:

- учитывать и распределять номенклатурные затраты,

- регистрировать и распределять постатейные расходы,

- списывать затраты на выпуск без заказов на производство,

- формировать активы и пассивы,

- рассчитывать себестоимость выпуска товаров,

- учитывать прочие расходы и доходы,

- распределять расходы на финансовый результат.

В системе удобно регистрировать и распределять затраты, которые формируют:

- Себестоимость выпускаемой продукции;

- Стоимость оборотных активов;

- Стоимость внеоборотных активов;

- Финансовый результат.

Кроме того, среди расходов компании можно выделить:

- Номенклатурные затраты, где отражаются прямые расходы производственной деятельности с количественным измерением;

- Постатейные расходы, в которых учитываются прямые и косвенные расходы в суммарном выражении;

- Формирование активов и пассивов, где отражены операции, связанные с формированием активов или регистрацией обязательств, управление которыми ведется, как правило, в ручном режиме или, сам факт регистрации которых обусловлен требованиями по ведению учета.

Пренебрежение вопросами внедрения эффективных систем распределения косвенных расходов может привести к серьезным диспропорциям в производственном контуре, структуре продаж и ценовой политике предприятия, а это повлияет на финансовые результаты деятельности компании. Если вы ищете решение или вам необходимо настроить вашу систему, позвоните в один из наших офисов. Специалисты проконсультируют и помогут решить вашу задачу.