Налог вмененка что это?

Налог вмененка что это?

ЕНВД — один из популярнейших налоговых режимов в России, но который, к сожалению, отменяется 01 января 2021 года. Его достоинство заключалось в том, что можно получать большие доходы и при этом платить фиксированный налог. Разумеется, была ложка дёгтя в бочке мёда. И не одна.

ЕНВД: основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

- Простота ведения бухгалтерского и налогового учета. Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

- Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму. Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

- Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

- Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

- Фиксированность суммы страховой выплаты может являться не только преимуществом, но и недостатком. Например, в тех случаях, когда доход от коммерческой деятельности слишком мал или же предприниматель или организация по каким-либо причинам прекратила свою работу, но не поставила об этом в известность налоговую службу. В таких ситуациях налог по «вмененке» все равно придется оплачивать.

- Ограничения, которые приходится учитывать при развитии бизнеса. Например, если торговая компания увеличила площадь торгового зала до 151 кв.м. она уже не будет иметь права применять ЕНВД.

- Привязанность к той местности, на которой ведется коммерческая деятельность. То есть ИП или организация, зарегистрированная в той или иной налоговой инспекции и осуществляющая деятельность по «вмененке», имеет права работать только на той территории, которая закреплена за данной налоговой службой. К тому же стоит помнить о том, что в зависимости от региона перечень видов, подпадающих под ЕНВД, меняется.

- Нет возможности работать по НДС. Это существенно ограничивает круг партнеров, поскольку крупные компании, как правило, осуществляют деятельность с применением НДС.

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где

% — ставка по налогу;

К2 – региональный корректирующий коэффициент;

К1 – федеральный коэффициент-дефлятор;

ФП – физический показатель;

БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет.

Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

НДС на ЕНВД

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

- Ввозе товаров через границу РФ;

- Оказание услуг, не подпадающих под ЕНВД;

- При аренде имущества у государственных и муниципальных структур;

- При покупке государственного имущества;

- При выставлении покупателям счетов-фактур с НДС;

- Некоторых других случаях.

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

- Компании, в уставном капитале которых доля, принадлежащая другим юридическим лицам больше 25%;

- Если в организации или у ИП работает свыше 100 человек;

- Государственные и муниципальные учреждения, обязанные в рамках своей работы организовывать пункты общественного питания;

- Торговые предприятия, если площадь торговых залов превышает 150 кв. м.;

- Автотранспортные предприятия, если количество транспортных средств свыше 20 единиц.

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке»

Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.

ЕНВД: кто может применять и сколько платить

ЕНВД отменён с 2021 года, пользоваться этим режимом больше нельзя. Зато ИП можно перейти на очень похожую патентную систему налогообложения. Читайте о ней в специальной рубрике нашей справочной. У ООО остаётся один вариант — упрощёнка. Понятные статьи-инструкции про УСН — читайте в справочной Эльбы.

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

Кто может применять ЕНВД

ЕНВД действует по всей России, кроме Москвы. Вы можете перейти на ЕНВД, если у вас ИП или ООО, в которых не больше 100 сотрудников. Исключение — ООО, где 25% или больше уставного капитала принадлежит другой организации.

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

- Розничная торговля через небольшой магазин до 150 кв.м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

- Общественное питание с залом для посетителей не больше 150 кв.м.

- Бытовые услуги населению — ремонт обуви, бытовой техники, пошив одежды и другие услуги в соответствии с распоряжением Правительства.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

Найдите в вашем регионе виды деятельности, которые попадают под ЕНВД. Для этого зайдите на сайт налоговой, выберите регион и посмотрите местный закон в последнем разделе «Особенности регионального законодательства».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Сколько платить

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.29 Налогового кодекса.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году — 2,005.

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

ЕНВД сегодня и завтра

ЕНВД: что это такое простыми словами

Единый налог на вмененный доход, он же вмененный налог, вмененка — что это такое? Поскольку такой упрощенный налоговый режим очень популярен в бизнес-среде, полезно разобраться в принципах его применения. Расшифровка ЕНВД означает: единый налог на вмененный доход. Вмененный — установленный законодателем гипотетически возможный доход от вашего бизнеса. Сколько бы вы ни заработали в своем магазине, вы платите норму налога, независимо от того, какой была выручка.

Перейти на «вмененку» просто. Надо подать заявление о постановке на учет в местную налоговую. Режим налогообложения добровольный. Уйти с него можно при приостановлении деятельности, закрытии или с 1 января следующего года. Также вы обязаны уйти с «вмененки», если перестали укладываться в ограничения. Для того чтобы не нарушить закон по незнанию, читайте нашу шпаргалку по ЕНВД в 2020 году: изменения, свежие новости и комментарии к ним экспертов.

Ограничения по ЕНВД

«Вмененка» есть не во всех регионах

Применяется налоговый режим в вашем регионе или нет, зависит от решения муниципальных властей. Местный законодатель решает, какие виды деятельностей из списка в Налоговом кодексе взять, выбирает ставку налога от 7,5 до 15 % от вмененного дохода и решает, как применять коэффициент К2 в зависимости от конкретной территории или вида деятельности. Согласитесь, что продуктовые магазины на центральной улице и такой же, но во дворе удаленного района, будут приносить разный доход.

Например, ЕНВД в Пермском крае в 2020 году есть (подробнее на официальном сайте налоговой Пермского края), а в Москве нет.

Для небольшого бизнеса

Такой облегченный режим налогообложения применяется для небольшого бизнеса. Например, нельзя применять «вмененку», если:

- в организации среднесписочная численность более 100 сотрудников;

- организация относится к крупным налогоплательщикам;

- в организации более 25 % уставного капитала принадлежит юридическим лицам;

- услуги или торговля осуществляются в рамках договора простого товарищества или по договору доверительного управления имуществом;

- организация или предприниматель — плательщик ЕСХН.

Кроме того, режим несовместим с торговым сбором, поэтому ЕНВД в Москве не применяется.

Ограничение по видам деятельности

Список видов деятельности по «вмененке» закрытый. Это значит, что ее можно применять только по конкретным видам деятельности, которые указаны в главе 26.3 НК РФ . В перечне есть пункт «Оказание бытовых услуг». До 01.01.2017 бытовые услуги определялись по ОКУН — классификатору услуг населению, который стал недействительным. Вместо него правительство предложило ориентироваться на классификаторы ОКВЭД2 и ОКПД2. Указанный в выписке ОКВЭД для ЕНВД не имеет значения. Важна фактическая деятельность. Бытовые услуги ЕНВД указаны в Распоряжении Правительства от 24.11.2016 № 2496-р.

Почему «вмененка» так популярна

Мелкий и средний бизнес очень любит этот режим налогообложения и боится, что его отменят. Каждый год возникают слухи об отмене ЕНВД, до какого года будет действовать этот спецрежим? Уже объявлено, что он применяется до 01.01.2021.

Не нужно вести налоговый учет

На «вмененке» практически не требуются услуги бухгалтера. Налог заменяет собой несколько других: на прибыль, на имущество, НДС, НДФЛ.

Как посчитать его самостоятельно?

Формула для расчета:

- БД — базовая доходность. Зависит от вида деятельности и указана в главе 26.3 НК РФ;

- ФП — физический показатель, т. е. количество работников в услугах, или посадочных мест, или метров торговой площади;

- К1 — коэффициент-дефлятор. Коэффициент, который должен корректировать базовую доходность на показатели инфляции;

- К2 — имеет значение 1 или меньше, потому что является льготирующим. При предварительных расчетах можно принять за 1;

- ставка налога разрешена от 7,5 до 15 %. Во всех регионах ставка 15 %.

Предварительно рассчитаем налог ЕНВД для индивидуального предпринимателя — грузоперевозчика с одним автомобилем без работников:

- базовая доходность = 6000 рублей;

- физический показатель = 1 грузовой автомобиль;

- К1 в 2020 = 1,915;

- К2 возьмем равным 1;

- ставка налога = 15 %.

В месяц: 6000 × 1 × 1,915 × 1 × 15 % = 1723,50.

В квартал: 1723,50 × 3 месяца = 5170,50 рублей — начисленный налог.

К уплате налог будет меньше или его не будет совсем, если применить уменьшение на взносы и другие платежи.

Такой расчет можно провести один раз и заполнить декларацию за первый квартал. А потом копировать данные в декларации за следующие кварталы.

Когда надо отчитываться в налоговую

Отчитываются по налогу раз в квартал до 20 числа месяца, следующего за отчетным кварталом:

- за 1 квартал, который длится с 01 января по 31 марта, надо отчитаться до 20 апреля;

- за второй квартал — до 20 июля;

- за 3 квартал — до 20 октября;

- за 4 квартал — до 20 января следующего года.

По ЕНВД с 2020 года изменения сроков подачи декларации и уплаты налога не планируется.

Кассовый аппарат

До 1 июля 2020 предприниматели без работников, которые заняты в розничной торговле и общепите, могли не устанавливать ККТ. Теперь такая льгота отменена. Все «вмененщики» должны иметь онлайн-кассу. Законодатель разрешил уменьшить рассчитанный налог на затраты по установке онлайн-кассы (налоговый вычет), но не более, чем на 18 000 рублей с установки одной кассы.

Экономические выгоды

Расчетный доход обычно ниже фактического. Например, вмененный доход на одного сотрудника в сфере услуг равен 14 363 рубля в месяц в 2020 (7500 рублей базового дохода, умноженного на коэффициент-дефлятор 1,915 для 2020).

Такси при базовой доходности 1500 рублей на одно посадочное место, где автомобиль на 5 мест, из которых одно водителя, 11 490 рублей — налогооблагаемый доход в месяц в 2020 году.

Организации и ИП могут зачесть суммы, потраченные на пенсионные взносы, социальное страхование, оплату больничных листов по ЕНВД: уменьшение на страховые взносы возможно для всех, кроме ИП без работников, в размере 50 %, а для ИП без работников — до 100 %.

Часто индивидуальному предпринимателю достаточно платить раз в квартал пенсионные взносы за себя, чтобы законно не платить налог.

Легкое прохождение налоговых проверок

Налоговые проверки у предпринимателей на «вмененке» проходят очень просто. Достаточно проверить декларацию на счетные ошибки и правильность применения коэффициентов и иногда — физический показатель, который применяется для расчета.

Риски применения «вмененки»

Несмотря на то, что «вмененка» — очень простой и понятный режим налогообложения, существует много нюансов его применения. Поэтому он требует большой осторожности.

- Надо вовремя сняться с учета, если вы приостановили деятельность или закрыли точку. Потому что понятия «нулевая декларация» по ЕНВД не существует.

- Неправильно заполненный товарный чек по первому требованию покупателя может привести к штрафу за несоблюдение кассовой дисциплины.

- Если вы ведете деятельность не только по ЕНВД, надо вести раздельный учет. Например, вы не только торгуете в магазине, но и занимаетесь мелким оптом.

- Всегда существует риск снятия у вас режима «вмененки» при проверке или в части выручки, или по всей выручке.

Будьте внимательны к деталям при заполнении декларации. Если торговая площадь для ЕНВД в 2020 году указана в договоре 50 м², а в декларации указали 20 м² фактических, остальное — подсобные помещения, то при проверке налоговая доначислит вам налог на 50 м² по договору.

«Вмененка» в 2020 году

Посмотрим, с какими новшествами столкнулась вмененка в 2020 году: изменения, свежие новости касаются сроков применения режима, размера К1 и онлайн-касс:

- Единый налог на вмененный доход применяется до 2021 года.

- Коэффициент-дефлятор К1 установлен в размере 1,915.

- До 01.07.2019 необходима установка онлайн-кассы для всех. Затраты на установку онлайн-кассы разрешено компенсировать уменьшением вмененного налога, но не более чем на 18 000 рублей с одного кассового аппарата.

Налоговые новости всегда надо проверять на начало года, потому что возможны изменения и дополнения в Налоговом кодексе и местном законодательстве. Самая актуальная информация о налогах — на нашем сайте и на сайте налоговой. Налоговая инспекция часто готовит официальные брошюры и методички. Например, по ЕНВД в Челябинской области в 2020 году на официальном сайте налоговой есть брошюра.

Жизнь после ЕНВД: как и на что перейти в 2021 году?

Комментарий ЗАО «ТаксНет», разработчика систем электронного документооборота и сервисов для сдачи отчетности

Если отмена ЕНВД все же произойдет в 2021 году, как и обещают, то стоит позаботиться о своем бизнесе уже сегодня. Остался год с небольшим: есть время все просчитать и понять, на какой режим налогообложения перейти.

Менее болезненный для ИП будет переход на патент. Изучите виды деятельности, которые подходят под данный режим. Если вид вашей деятельности подходит, то с ним вы даже сэкономите. Ведь на патенте от вас не потребуется считать налоги и сдавать отчеты. Купив один раз патент на год, весь этот период вы спокойно работаете. Главное не забывать ежегодно продлевать срок его действия.

Если ваш бизнес не подпадает под патент, то придется выбирать менее удобные и выгодные режимы: ОСНО и УСН. При переходе эти системы налогообложения вам придется:

- перейти на сложную систему учета и расчета суммы налога;

- платить налог на прибыль, НДФЛ, НДС, имущественный налог;

- показывать реальный размер прибыли.

Просчитайте финансовую модель вашей компании с учетом того, что ЕНВД отменили. Сравните расходы и доходы на ОСНО или УСН, посчитайте возможный результат. Хорошо подумайте, получится ли вести бизнес в новых условиях и как его можно развивать.

ЕНВД – 2020: что изменится для некоторых предпринимателей

Следующий год станет последним, когда можно использовать ЕНВД. С 1 января 2021 года этот спецрежим будет отменен. Минфин планирует помочь предпринимателям, использующим «вмененку», перейти на другие налоговые режимы.

Отмена ЕНВД не станет для бизнеса сюрпризом. Во-первых, об этом уже давно предупреждали (Федеральный закон от 29.06.2012 № 97-ФЗ). Во-вторых, в Минфине посчитал, что целесообразности в продлении ЕНВД нет: реальная налоговая нагрузка по ЕНВД не составляет даже 1 % выручки, а режим используется в основном для налоговой оптимизации.

Так или иначе, но многим предпринимателям и компаниям придется уже в 2020 году прекратить применение ЕНВД и патента.

Другое изменение связано с появлением законопроекта 720839-7, который в окончательной редакции изменился. Так, первоначально считалось, что права на применение ЕНВД лишаются организации, торгующие маркированными товарами. Однако позже ограничение с 2020 года распространили только на тех, кто торгует следующими товарами, подлежащими обязательной маркировке:

- лекарственные средства;

- предметы одежды, принадлежности к одежде и прочие изделия из натурального меха;

- обувь.

Следовательно, если в 2020 году вы торгуете этими товарами, то применять ЕНВД вы не сможете. И даже если вы ничем из этого списка не торговали, но начнете это делать в середине года, как только вы осуществите первую реализацию, вы автоматически лишитесь права на применение ЕНВД и патента.

Обратите внимание: согласно последним изменениям, те, кто торгует маркированными товарами, совмещать ЕНВД по иным видам деятельности тоже не сможет. Таким образом, если вы торгуете лекарственными средствами или одеждой, обувью или меховыми изделиями, по всем остальным видам деятельности в 2020 году вы должны применять УСН или ОСН.

Ведите бухучет и отправляйте отчетность через интернет

Чтобы определиться, что для вас выгоднее — УСН или ОСН, посчитайте налоговую нагрузку по применению «упрощенки» и общей системы налогообложения. Часто бухгалтеры, имевшие дело с ЕНВД и с большой номенклатурой в рамках торговой деятельности, боятся переходить на УСН. Но на самом деле все не так сложно. Для начала стоит внимательно изучить ст. 346.17 НК РФ, в которой прописано, как учитываются товары, купленные с дальнейшей реализацией. Если у вас большая номенклатура товаров, вы можете в учетной политике установить правило по списанию этих товаров. Здесь есть смысл пользоваться учетом по остаткам, что должно быть прописано в учетной политике.

Для обычных розничных продавцов УСН — самый оптимальный вариант, причем желательно выбрать объект «доходы минус расходы», так как у тех, кто торгует, большая расходная часть. А вот для аптек «упрощенка» может быть «опасной». Дело в том, что предельный лимит доходов на УСН составляет 150 млн руб. Если начнется дробление бизнеса, то это может привлечь внимание налоговой.

Ограничения и условия применения ЕНВД

ЕНВД вводится нормативными правовыми актами представительных органов муниципальных районов, городских округов, городов федерального значения. Это добровольный режим налогообложения, на который подпадает только 14 видов деятельности — все они указаны в п. 2 ст. 346.26 НК РФ.

Виды деятельности для ЕНВД

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги по предоставлению мест для стоянки и хранению автомототранспортных средств;

- автотранспортные услуги по перевозке пассажиров и грузов, осуществляемых организациями и ИП, имеющими в собственности или ином праве не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля через магазины и павильоны (площадь зала — не более 150 кв.м);

- розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- услуги общественного питания, осуществляемых через объекты организации общественного питания (площадь зала обслуживания посетителей — не более 150 кв.м);

- услуги общественного питания через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- услуги по временному размещению и проживанию (общая площадь помещений — не более 500 кв.м);

- услуги по передаче во временное владение и в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания без зала обслуживания посетителей;

- услуги по передаче во временное владение и в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Для применяющих ЕНВД установлены ограничения по численности работников — не более 100 человек, а также лимит по доле других организаций — не более 25 %.

От каких налогов освобождает «вмененка»

Юрлица на ЕНВД освобождены от уплаты:

- налога на прибыль;

- НДС;

- налога на имущество организаций (кроме имущества, налог по которому насчитывается исходя из кадастровой стоимости).

ИП на ЕНВД не уплачивает:

- НДФЛ;

- НДС;

- налог на имущество физлиц.

Ставка по ЕНВД составляет 15 %. Коэффициент-дефлятор на 2019 год — 1,915. А на 2020 год — 2,009.

Местные власти могут коэффициент-дефлятор менять, и это следует отслеживать. Поэтому к началу года поищите местный документ, который утверждает в вашем муниципалитете ЕНВД. В нем будет указано значение корректирующего коэффициента К2. Значения К2 могут быть установлены в пределах от 0,005 до 1 включительно (п. 7 ст. 346.29 НК РФ).

Для тех, кто сделал выбор в пользу ЕНВД, неважно, сколько они зарабатывают на самом деле. Роль играет вмененная база (величина вмененного дохода).

Онлайн-бухгалтерия для самостоятельных предпринимателей, которые не разбираются в бухгалтерии. Начинающим ИП — год в подарок!

Формула для расчета ЕНВД

При расчете налога используется формула, в которой присутствуют следующие величины:

- физический показатель (зависит от деятельности: число рабочих вместе с ИП, площадь стоянки торгового зала и др.);

- базовая доходность (указана для каждого вида деятельности в ст. 346.29 НК РФ);

- коэффициенты К1 (регламентируется Минэкономразвития и устанавливается на каждый год) и К2 (регламентируется муниципалитетом);

- ставка налога (15 % от величины вмененного дохода).

Как рассчитывается налог ЕНВД

ЕНВД за квартал = (налоговая база (вмененный доход за квартал) × ставка налога) – страховые взносы

Налоговая база определяется следующим образом:

Налоговая база (вмененный доход за квартал) = базовая доходность за месяц × (величина физического показателя за 1-й месяц квартала + величина физического показателя за 2-й месяц квартала + величина физического показателя за 3-й месяц квартала) × К1 × К2

Вычет на ККТ при использовании ЕНВД

ИП, применяющие ЕНВД, имеют право заявить вычет на покупку ККТ. Его размер составляет 18 000 руб. на каждый кассовый аппарат. Таким образом, если вы приобрели два аппарата, то можете рассчитывать на максимальный вычет 36 000 руб.

Право на вычет имеют только ИП. Но и для них действуют ограничение — имеет значение период, когда зарегистрирован кассовый аппарат.

ИП на ЕНВД в сфере розничной торговли или общепита с сотрудниками могли претендовать на вычет, если зарегистрировали кассу с 1 февраля 2017 до 1 июля 2018 года. Таким образом, вычет им полагался при покупке ККТ только в 2018 году.

Если ИП не занимается розничным бизнесом и общепитом с наемными работниками, то он может заявить на вычет, если зарегистрировал кассовый аппарат до 1 июля 2019 года.

Чтобы воспользоваться вычетом на ККТ, заполните раздел 4 декларации по ЕНВД.

Рекомендуем отдельно ознакомиться со статьей «Как получить вычет на покупку онлайн-кассы».

ЕНВД и раздельный учет

Поскольку ЕНВД распространяется на определенные виды деятельности, то, если вы занимаетесь тем, что не подпадает под эти виды, вам придется вести раздельный учет и пользоваться несколькими системами налогообложения.

Одновременно с ЕНВД разумно иметь еще одну систему налогообложения. Поэтому не поленитесь сделать уведомление на применение УСН. Скорее всего, вам выгоднее будет «упрощенка» с объектом «доходы». Имейте в виду, что заявить о желании использовать УСН можно только с начала года. Для этого нужно отправить в налоговую уведомление до 31 декабря 2019 года.

Рассмотрим пример: торговая организация имеет розничный магазин и применяет в рамках этой деятельности ЕНВД. Но в магазине установлен аппарат по оплате сотовой связи, и эта деятельность не подпадает под ЕНВД. Если есть упрощенка, организация платит налоговую ставку 6 % (объект «доходы»). Если УСН нет, то по ОСН уплачивает налог на прибыль и НДС.

Механизм ведения раздельного учета прописан в ст. 346.26 и ст. 346.27 НК РФ.

Особенности применения ЕНВД в рамках отдельных видов деятельности

Рассмотрим несколько видов деятельности для учета важных деталей

Бытовые услуги

Под ЕНВД подпадают виды деятельности, включенные в ОКУН. Кроме того, они должны быть поименованы в местном перечне бытовых услуг, то есть в отношении этих видов деятельности в конкретном муниципальном образовании можно применять ЕНВД.

В Налоговом кодексе дается уточненное определение бытовым услугам: это платные услуги, которые оказываются физическим лицам. Но здесь встречаются тонкости.

Так, например, под ЕНВД подпадает ателье, занимающееся пошивом штор. Если шторы приобретает физлицо, с этого дохода организация платит ЕНВД. Если заказ производится от имени организации, то есть от юрлица, с этих доходов ЕНВД не применяется — с этой суммы надо платить или в рамках УСН, или в рамках ОСН.

Другой пример: салон красоты оказывает услуги стрижки, окраски волос и т.д. Помимо этого в салоне есть солярий, который не подпадает под ЕНВД. На такие случаи часто обращают внимание налоговики.

Различные ситуации применения ЕНВД в бытовых услугах приводятся в Информационном письме Президиума ВАС РФ от 05.03.2013 № 157.

Розничная торговля

Как известно, торговля может осуществляться в залах, без торговых залов, она может быть развозной и разносной. Но под ЕНВД подпадает только розничная торговля, когда товары покупаются для личного, семейного или иного, не связанного с предпринимательской деятельностью, пользования. И договор розничной купли-продажи считается заключенным, если покупателю выдан кассовый чек, товарный чек или иной документ, подтверждающий оплату.

Ранее налоговиков интересовало, кому осуществлялась торговля — юрлицу или физлицу. Но появились такие документы, как Информационном письме Президиума ВАС РФ от 05.03.2013 № 157 и Письмо ФНС РФ от 01.03.2010 N ШС-22-3/144@, в которых сказано, что теперь налоговикам неважно, кто покупает, а теперь они проверяют наличие договора купли-продажи.

Это важно, поскольку применение ЕНВД допустимо при одновременном соблюдении ряда условий:

- под розничной торговлей понимается предпринимательская деятельность, направленная на систематическое получение прибыли;

- в муниципальном образовании, где работает продавец, соответствующая форма торговли переведена на ЕНВД;

- между продавцом и покупателем заключен договор розничной купли-продажи.

Площадь торгового зала не должна превышать 150 кв. м. Если она меняется, то нужно вызвать БТИ, получить новую экспликацию или перезаключить договор аренды. Тогда новая площадь будет учитываться.

Не стоит забывать, что под ЕНВД не подпадает торговля в интернет-магазинах.

Общепит

Здесь важно учитывать площадь зала обслуживания — она не должна превышать 150 кв.м. Это особенно актуально, когда в летний период некоторые заведения пристраивают террасы.

В площадь зала не включается кухня, но включаются танцполы, бильярдные, если они не выделены отдельно.

Грузоперевозки, пассажирские перевозки

В этом случае нужно помнить об ограничении по количеству транспортных средств — не более 20 (как своих, так и взятых в аренду).

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Плюсы и минусы режима ЕНВД для ООО

- Кто может применять ЕНВД

- Основные принципы применения ЕНВД

- Как рассчитывается вмененный налог для ООО

- Плюсы и минусы ЕНВД

ЕНВД для ООО — очень распространенная система налогообложения. В данной статье рассматриваются условия для применения ЕНВД, особенности расчета единого налога, плюсы и минусы ЕНВД для ООО.

Кто может применять ЕНВД

ЕНВД — достаточно простая система налогообложения, которую ООО может использовать, если в регионе, где оно действует, введен данный налог. При этом должны выполняться следующие условия:

- вид деятельности, которую ведет ООО, подпадает под возможность применения ЕНВД;

- численность персонала в ООО не превышает 100 человек;

- участие в ООО других фирм не превышает 25%;

- ограничения по величине физического показателя, если они имеют место для выбранного вида деятельности ООО, укладываются в рамки, установленные п. 2 ст. 346.26 НК РФ.

Основные принципы применения ЕНВД

Принципы применения ЕНВД для ООО заключаются в следующем:

- Начать использование системы и прекратить его можно с любого месяца года в добровольном порядке. Для этого надо встать и, соответственно, сняться с учета в ИФНС в качестве плательщика ЕНВД.

О том, как встать на учет по ЕНВД, читайте в статье «Постановка на учет в качестве плательщика ЕНВД»

- Величина уплачиваемого при ЕНВД налога, заменяющего НДС, налог на прибыль и на имущество (кроме кадастрового), определяется исходя из величины базовой доходности физического показателя осуществляемого вида деятельности. Базовая доходность установлена законодательно и не зависит от фактических объемов доходов и расходов по виду деятельности.

- При осуществлении нескольких видов деятельности, подпадающих под ЕНВД по разным физическим показателям, расчет сумм налога по ним производится раздельно.

- Фирма, применяющая ЕНВД, обязана вести бухучет, составлять и представлять отчетность. При этом для СМП допускается ведение сокращенного бухучета и упрощение бухотчетности.

- ЕНВД может совмещаться с другими системами налогообложения. В этом случае необходимо организовать раздельное ведение как бухгалтерского, так и налогового учета.

Об особенностях раздельного учета при ЕНВД читайте статью «Как организовать раздельный учет при ЕНВД»

- Плательщик ЕНВД, освобожденный от уплаты налога на прибыль, налога на имущество и НДС, не освобождается от уплаты иных налогов и взносов.

- Представление декларации по ЕНВД и уплата налога осуществляются ежеквартально соответственно до 20 и 25-го числа месяца, следующего за отчетным кварталом.

- При ЕНВД возможно неприменение ККТ.

Как рассчитывается вмененный налог для ООО

Расчет вмененного налога очень прост. Делается он ежеквартально непосредственно в налоговой декларации, в разделе 2, число листов в котором зависит от количества осуществляемых видов деятельности и мест ее осуществления.

Для расчета базы налогообложения необходимы следующие данные:

- Месячная сумма базовой доходности физического показателя соответствующего вида деятельности. Она определяется по таблице п. 3 ст. 346.29 НК РФ.

- Фактическая величина физического показателя для осуществляемого вида деятельности, который может изменяться. Изменение величины физического показателя в расчете считается произошедшим в начала того месяца, в котором фактически произошло изменение.

- Величина действующего в расчетном году коэффициента-дефлятора. Она устанавливается ежегодно на федеральном уровне.

- Величина действующего в регионе осуществления деятельности понижающего коэффициента К2, учитывающего особенности региона. Он устанавливается местными законодательными актами и может меняться в связи с переменой условий осуществления деятельности налогоплательщика. Такое изменение может быть учтено только с начала следующего за изменением условий деятельности отчетного квартала.

Где получить информацию о понижающем коэффициенте по региону, вы узнаете из статьи «Что нужно знать о коэффициенте К2»

- Если налогоплательщик находится на ЕНВД неполный месяц, для этого месяца нужно определить понижающий коэффициент, чтобы учесть долю фактического количества дней применения ЕНВД в этом конкретном месяце. Он будет применен к величине базы, изначально рассчитанной для полного месяца.

Налоговая база за месяц получается путем умножения величины месячной базовой доходности, коэффициента-дефлятора, понижающего регионального коэффициента К2, величины физического показателя за этот месяц и, при необходимости, понижающего коэффициента, учитывающего количество дней применения ЕНВД в этом конкретном месяце.

База для расчета налога определяется как сумма трех баз, рассчитанных раздельно по каждому месяцу квартала. Налог от этой базы рассчитывается путем применения к ней ставки 15%.

Рассчитанную таким образом сумму налога ООО может уменьшить на фактически оплаченные в отчетном квартале платежи во внебюджетные фонды и на некоторые другие расходы, перечень которых приведен в п. 2 ст. 346.32 НК РФ. Сумма уменьшения не может быть больше 50%. Расчет этого уменьшения делается в разделе 3 декларации по ЕНВД.

Подробнее об уменьшении платежа ЕНВД на страховые взносы читайте в статье «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов»

Плюсы и минусы ЕНВД

Положительные стороны режима ЕНВД для ООО заключаются в следующем:

- переход на него прост и достаточно удобен;

- сумма налога ЕНВД сравнительно постоянна и может составлять незначительную долю от получаемых доходов;

- есть возможность существенного сокращения платежа по налогу за счет регионального коэффициента и платежей, позволяющих уменьшить его величину до 50%;

- ЕНВД без проблем совмещается с другими режимами налогообложения;

- можно вести упрощенный бухучет и составлять сокращенную бухгалтерскую отчетность;

- есть возможность не применять ККТ.

Минусами можно считать следующие моменты:

- необходимость ежеквартальной уплаты налога вне зависимости от реального финансового результата работы ООО, что делает нежелательным применение ЕНВД при нерегулярных доходах;

- необходимость постоянного контроля за показателями, разрешающими применение ЕНВД;

- ежегодный рост величины месячной базовой доходности, обусловленный ростом коэффициента-дефлятора;

- перспектива отмены ЕНВД по розничной торговле в связи с возможным введением в регионах торгового сбора;

Подробнее о торговом сборе читайте в статье «Кому платить торговый сбор?»

- необходимость ведения бухучета, никак не связанного с рассчитываемым налогом ЕНВД.

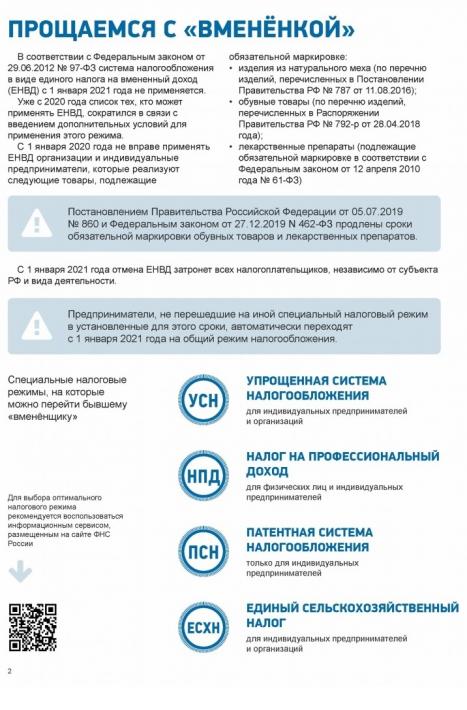

С 2021 года отменяют ЕНВД. На какие режимы переходить: советует ФНС в своей методичке

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

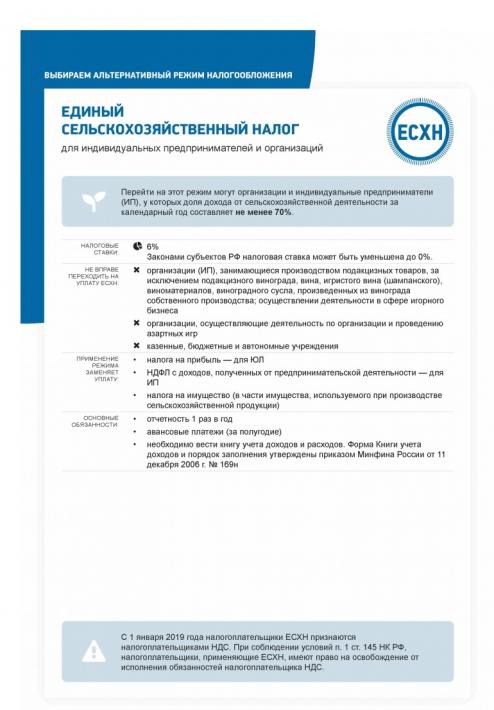

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

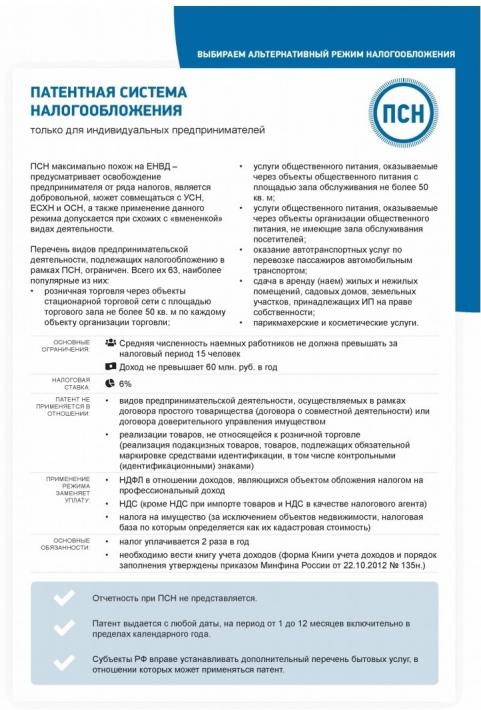

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

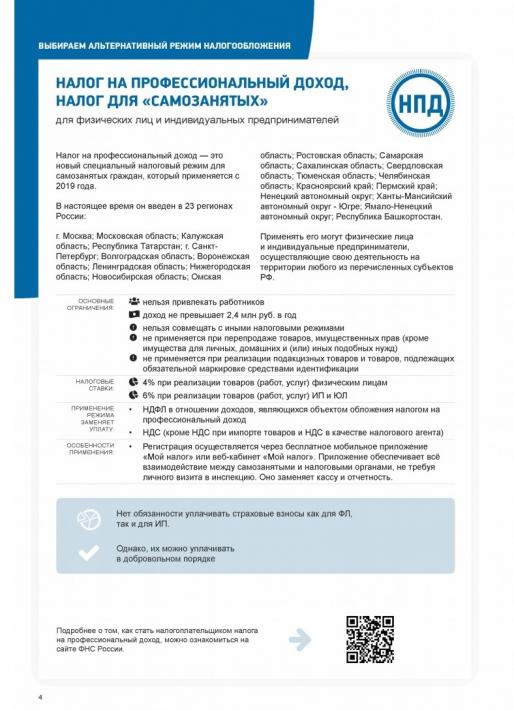

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

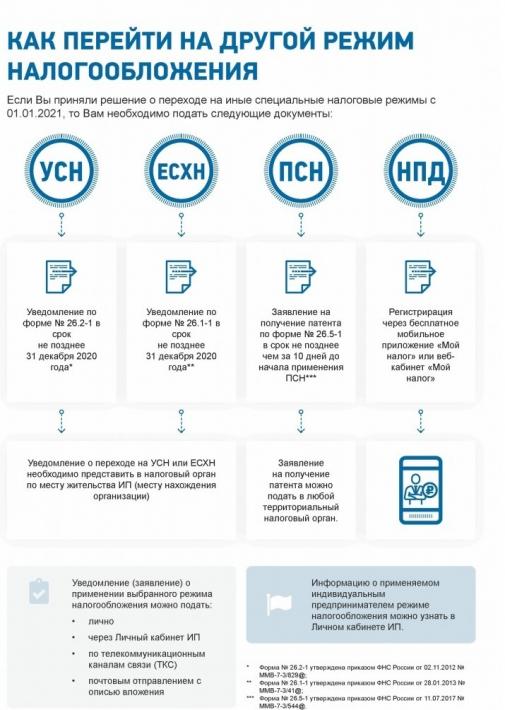

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.