Подоходный налог в Латвии

Налоги в Латвии.

В фискальной системе Латвии в последние годы происходили процессы гармонизации с общепринятыми нормами еврозоны. Поэтому в отношении налогового законодательства большинство норм соответствуют таковым в прочих странах ЕС. Одновременно налоги в Латвии — одни из самых низких в Европейском Союзе. Главная причина — не до конца «окрепшая» экономика, которая хотя и характеризуется сравнительно малым дефицитом госбюджета и низким уровнем государственного долга, но все же требует налоговых преференций предпринимателям для достижения стабильно высоких темпов роста. В целом налоговая система достаточно простая, что облегчает ведение бизнеса и учета. Однако ее элементарность автоматически означает сравнительно малое количество законодательных «лазеек», зная которые можно было бы легально уменьшить фискальное бремя. Поэтому налоги в Латвии хоть и изначально низкие, но при детальном сравнении с прочими странами могут оказаться сопоставимыми. Преимущество латвийской системы — низкие налоги не требуют широких познаний законодательной базы и доступны «по умолчанию» каждому.

Особенности налогообложения физических лиц

Подоходный налог в Латвии уплачивается всеми резидентами независимо от страны происхождения соответствующих доходов. Используемая ставка не зависит от размера дохода и составляет 23%. Исторически размер этого фискального платежа уменьшается — до 2014 года ставка равнялась 24%. При расчете подоходного налога есть льгота для малоимущих, которые зарабатывают минимальную зарплату — 380 евро, в таком случае человек может рассчитывать на ежегодное послабление в размере от 700 до 1 380 евро. В результате для физлиц с минимальными доходами реальная ставка может составлять примерно от 13 до 18%.

Чтобы комплексно разобрать подоходный налог в Латвии, не обойтись без анализа фискальных платежей с фонда оплаты труда. Сравнительно низкая ставка подоходного налога сочетается с относительно большими взносами в фонды социального страхования. В Латвии ставка налога на социальное страхование равняется 34%, но ее в большей мере оплачивает работодатель, а с зарплаты работника удерживаются только оставшиеся 10,5%.

Если физическое лицо получает доход от капитала — проценты, дивидендные выплаты — с их сумы необходимо отдать государству 10%. В отношении доходов, полученных с прироста капитала, к примеру, прибыли от игры на фондовой бирже, ставка налога составляет 15%. Также физлицо, владеющее недвижимым имуществом, ежегодно платит соответствующий налог, ставка которого может составлять от 0,2 до 1,5% от кадастровой оценки стоимости объекта в зависимости его типа.

Таким образом, налоги в Латвии для частных лиц достаточно щадящие и стимулируют самозанятость населения. При прочих равных условиях работник компании будет платить больше налогов, чем индивидуальный предприниматель.

Нюансы налогообложении юридических лиц

Многие компании специально регистрируются здесь, так как налог на прибыль в Латвии составляет всего 15%. Дополнительно существует специальный льготный режим для малых предприятий, который задействуется при выполнении следующих условий:

- ежегодный оборот не более 100 тысяч евро;

- все участники предприятия — физлица и их не более пяти;

- зарплата каждого сотрудника не превышает 720 евро за месяц.

При соблюдении таких требований можно рассчитывать на ставку налога в 12%, если годовой оборот меньше 7 тыс евро. При превышении этого уровня используется стандартная ставка 15%, но при этом такое предприятие освобождается от уплаты налога на соцстрахование работников в размере 23,4%. Благодаря этому стимулируется развитие малого предпринимательства, но необходимо помнить о планах правительства: с 2018 года все микропредприятия должны будут платить стандартные 15%.

Еще один из способов уменьшения налоговой нагрузки для юридических лиц — их регистрация в форме партнерства. Такое предприятие не становится плательщиком налога на прибыль, а доходы от его функционирования облагаются согласно ставкам подоходного налога физических лиц. Благодаря этому можно ощутимо понизить фискальные платежи за счет устранения обязательства платить сборы соцстрахования.

Положительно, что налог на прибыль в Латвии не нужно оплачивать в отношении:

- дивидендных доходов;

- дохода от продажи ценных бумаг (в том числе ЦБ ЕС);

- роялти.

Правительство специально составило «черный список» стран, в который входит более 60 самых популярных «налоговых гаваней». Такая законодательная норма объясняется желанием правительства максимально ограничить возможность уклонения от уплаты налогов. В то же время Латвия заключила договоры об устранении двойного налогообложения с более чем 50 странами, в том числе с Беларусью, Украиной. Благодаря этому как частным, так и юридическим лицам выгодно получать дивиденды и подобные доходы с капитала латвийских компаний.

Юридические и физические лица в равной мере косвенно оплачивают НДС при покупке товаров и услуг. Чтобы юрлицо было зарегистрировано в качестве плательщика НДС, его годовой доход должен превышать 20 тысяч евро. Существуют три ставки этого налога:

- стандартная 21% — применяется для большинства видов услуг и товаров;

- пониженная 12% — используется для медицинских товаров, фармацевтической и печатной продукции;

- нулевая — для хозяйственных операций, осуществленных с контрагентами, базирующимися в ЕС, а также экспортных и операций по международным транспортным услугам.

В целом, для налоговой системы Латвии характерна:

- максимальная простота нормативной базы;

- структура налоговых платежей с фонда оплаты труда аналогична большинству постсоветских республик — сравнительно небольшой подоходный налог в Латвии сочетается с немалыми взносами соцстрахования;

- низкий уровень корпоративной фискальной нагрузки — этим Латвия подобна другим странам, которые стремятся привлечь в свое экономическое пространство крупный бизнес за счет налоговых льгот: Ирландия, Кипр, Виргинские острова и им подобные.

Если вам потребуется решить любой вопрос с налоговыми инстанциями Латвии, сотрудники «Прифинанс» смогут быстро помочь, поскольку для этого нет больших регламентированных ограничений.

Налоги в Латвии 2021. Самый лучший обзор

У нас в Латвии есть традиция. Каждый год под Новый год государство меняет налоги.

В 2021 году главные изменения коснулись работников с небольшими зарплатами и мелких предпринимателей. В Министерстве финансов посчитали, что пандемия – очень удачный момент, чтобы получателей небольших доходов постричь посильнее. Не спрашивайте .

Налоги с зарплат работников в 2021

Ставка социальных взносов: 34,09% (раньше 35,09%). Из зарплаты работника удерживают 10,5%; работодатель доплачивает 23,59%.

Ставки подоходного налога:

- 20% — с годового дохода до 20 004 евро

- 23% — от 20 004 до 62 800 евро

- 31% — свыше 62 800 евро

Не облагаемый подоходным налогом минимум предусмотрен для тех, чей годовой доход не превышает 21 600 евро. Необлагаемая сумма рассчитывается индивидуально по убывающей формуле. Максимально 3600 евро в год для доходов, не превышающих 6000 евро. Для доходов от 6000 до 21 600 евро необлагаемая сумма постепенно убывает.

Минимальная зарплата за полную ставку: 500 евро в месяц (раньше 430 евро).

С 1 июля 2021 года вводится минимальный налог с зарплаты — 34,09% от минимальной зарплаты. В 2021 году это 170,45 евро. Вне зависимости от размера зарплаты, даже если она меньше минимальной.

Отдыхаете дома по хозяйству и в свободное от спиногрызов время удалось заработать €100-200 в дополнение к семейному бюджету? — Одаренные чиновники Минфина решили, что с такого заработка €170 причитаются государству.

Работаете не полную ставку? — Все равно сто семьдесят.

Здоровье не позволяет больше зарабатывать? — Не волнует. Сто семьдесят.

А если я только школу закончил (приехал в страну, вышел из тюрьмы, …), и никто не берет на нормальную работу? — Ваши проблемы. Сто семьдесят.

А вот если я всего пару часов в неделю работаю? — Вы тупой? Сто семьдесят.

- если вы студент, но только до 24 лет. После извольте успевать и учиться, и зарабатывать на минимальный налог. Страна на вас рассчитывает;

- если вы пенсионер или у вас официальная, государством установленная первая или вторая группа инвалидности;

- если у вас как минимум трое несовершеннолетних детей или один ребёнок до трёх лет;

- если у вас есть другая работа, где зарплата в сумме с этой работой будет не меньше минимальной. Сумма ваших зарплат должна дать государству не меньше установленного минимального налога.

Государство сильно ограничило возможности мелких заработков. Фактически выгнало людей в теневую экономику.

Налог микропредприятия в 2021

С 1 января 2021 года юридические лица (читай – SIA) больше не могут получить статус плательщика налога микропредприятия. SIA, которые получили этот статус до 2021 года, смогут так работать еще один год – т.е. до конца 2021 года. С 2022 года все они автоматически утратят статус микропредприятия и будут платить подоходный налог с предприятий.

С 2021 года новыми плательщиками налога микропредприятия могут стать только физические лица, индивидуальные коммерсанты, индивидуальные предприятия.

Ставка налога микропредприятия в 2021:

- 25% от оборота до 25 000 евро в год

- 40% от оборота, превышающего 25 000 евро

Если квартальный оборот не превышает 1500 евро, с 1 июля 2021 года физические лица — плательщики налоги микропредприятия дополнительно платят обязательный минимальный взнос пенсионного страхования — 10% от разницы между фактическим оборотом и 1500 евро.

Микропредприятие больше не может быть плательщиком НДС. При достижении годового оборота 40 000 евро, предприниматель должен получить номер НДС, потеряв при этом налоговый статус микропредприятия.

Работники, принятые на работу в микропредприятие после 1 января 2021 года, платят налоги с зарплаты в общем режиме (социальные взносы, подоходный налог).

Работникам, уже работающим в микропредприятии, установлен переходный период. До 30 июня 2021 года они могут продолжать получать зарплаты без удержания налогов. С 1 июля будут платить налоги в общем режиме (социальные взносы, подоходный налог).

С 1 января отменено ограничение максимальной суммы зарплаты работника микропредприятия (ранее действовало ограничение 720 евро в месяц).

Налоги для физических лиц — коммерсантов, самозанятых лиц

С 1 июля 2021 меняются социальные взносы:

Если ваши доходы меньше 500 евро в месяц, вы платите только социальные взносы пенсионного страхования:

- с января по июнь 2021 — 5% от фактического дохода (первые 50 евро в год не облагаются)

- с июля по декабрь 2021 — 50 евро (минимальный обязательный взнос 10% от 500 евро). Если у вас есть и другие заработки в общей сумме не меньше минимальной зарплаты, то 10% вы платите только с фактического дохода от хозяйственной деятельности.

Если доходы от 500 евро в месяц и выше, вы платите общие социальные взносы хотя бы в минимальном размере, т.е. 155,35 евро (31,07% от 500 евро), плюс дополнительные взносы пенсионного страхования:

- с января по июнь 2021 — 155,35 евро плюс 5% с разницы между фактическим доходом и 500 евро

- с июля по декабрь 2021 — 155,35 евро плюс 10% с разницы между фактическим доходом и 500 евро

Дальше следите за руками. Обязательные взносы пенсионного страхования (10% с июля по декабрь) государство решило зачислить в общий пенсионный котёл, а не в ваш личный пенсионный капитал. Напомним, что поправки двигались под лозунгом улучшить социальные гарантии самозанятых лиц.

Подоходный налог вы платите в общем порядке (см. выше — ставки подоходного налога) с применением необлагаемого минимума и других предусмотренных вычетов.

Новый список несотрудничающих офшоров

С 2021 года в списке осталось 12 офшоров (раньше было 25):

- Ангилья

- Гуам

- Американское Самоа

- Американские Виргинские острова

- Барбадос

- Фиджи

- Палау

- Панама

- Самоа (независимое государство)

- Сейшельские острова

- Тринидад и Тобаго

- Вануату

Список используется как мера против уклонения в применении подоходного налога. Также существуют ограничения на участие в госзакупках.

Список составлен на уровне ЕС, исходя из актуальной ситуации в области обмена информацией между странами. Ожидается, что Латвия будет идти ногу с ЕС, обновляя свой список при изменении европейского списка.

Из хороших новостей

Нераспределенная прибыль компаний по-прежнему не облагается подоходным налогом. Налог 20% (25% от нетто выплаты) взимают только при выплате дивидендов или ином распределении прибыли.

Дивиденды, полученные латвийской компанией от своих зарубежных дочек, по-прежнему можно распределить владельцам без удержания латвийского подоходного налога. При условии, что иностранные дочки налоги в своей стране заплатили.

Прирост капитала при продаже акций иностранных дочек латвийская компания может распределить своим владельцам тоже без удержания подоходного налога. При условии, что акции дочки были в собственности не менее трёх лет.

Налоги в Латвии

В последние годы, стремясь гармонизировать свою фискальную систему с общепринятыми нормами европейской зоны, Латвия постоянно изменяет налоговое законодательство. Благодаря этому подавляющее большинство норм и требований налоговой системы соответствует аналогичным в других странах ЕС.

Система налогообложения в Латвии

Один из важных показателей для предпринимателей, налоги в Латвии остаются самыми низкими в Европе. Причина этого, невзирая на низкий уровень государственного долга и малый дефицит госбюджета, — еще не полностью окрепшая экономика. Чтобы обеспечить ее стабильно высокий рост, в стране вводят налоговые преференции предпринимателям.

Благодаря довольно простой налоговой системе вести бизнес и учет в этой стране намного легче. Но в то же время различных законодательных «лазеек», позволяющих значительно уменьшить налоговые выплаты, в налоговой системе очень мало. Что же нужно знать о налогах и пошлинах рядовому бизнесмену?

Особенности налогообложения

В Латвии подоходный налог платят все резиденты. На этот процесс не влияет ни размер доходов, ни страна происхождения налогоплательщика. На размер ставки не влияет уровень дохода: она остается одинаковой и равняется 23 %. Это немного меньше, чем было в 2014 году, когда фискальный платеж равнялся 24 %.

Малоимущие имеют право пользоваться льготами: тем, кто получает минимальную зарплату (380 евро), ежегодный налог уменьшают от 700 евро.

Смотрите видео: Система налогообложения в Латвии.

Какой размер налога определен в Латвии для физических лиц в 2020-2021 годах?

Пошлиной облагается не только местное население, но и иностранцы, в том числе и россияне, которые живут и работают в этой стране. Налоги в Латвии в 2021 году необходимо выплачивать со следующего:

- Заработной платы.

- Прибыли от деятельности (хозяйственной, профессиональной).

- Других видов дохода, которые перечислены в латвийском законе.

Собирается подоходный налог с населения по следующим ставкам:

- Основной. Размер сбора — 23 %, это налог на доход от заработка и хозяйственной деятельности.

- С прироста капитала физические лица должны выплачивать государству 15 %.

- Проценты, дивиденды и другие виды прибыли от капитала облагаются налогом на прибыль в размере 10 %.

Трудовые граждане и нерезиденты могут составлять соглашения о ежемесячной или ежегодной выплате налогов для всех доходов, кроме зарплаты, с нее взимается сбор каждый месяц.

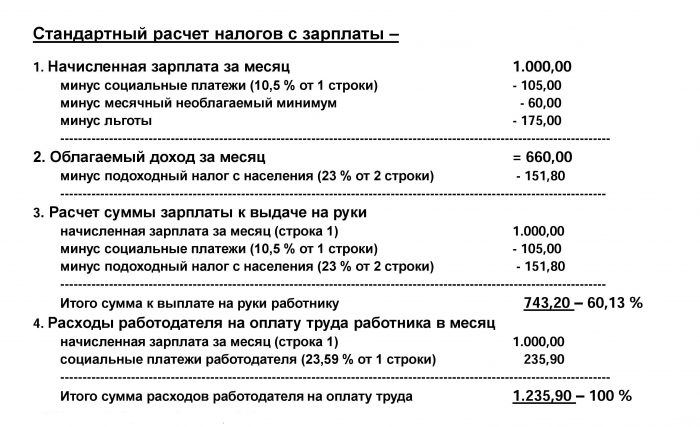

Так выглядит стандартный расчет налога с заработной платы в Латвии

Налог для юридических лиц

Налоги в Латвии для юридических лиц имеют свои особенности:

- В зависимости от того, какой деятельностью занимается фирма, какова ее резидентность и уровень дохода, ее владелец должен выплачивать 2–20 % дохода.

- Компании, инвестиционные проекты которых выше 7,1 млн евро, имеют льготы в том случае, если они работают в приоритетной для Латвии сфере.

- При формировании размера выплат с суммы дохода вычисляются средства, нужные для ведения бизнеса, а оставшаяся сумма облагается налогом.

- Длительность отчетного года — 12 месяцев. При этом с календарным годом он может не совпадать.

Перечисленные правила касаются крупных и средних корпораций. Малые предприятия выплачивают налоги и пошлины по другому регламенту.

Налоговую декларацию можно подать онлайн через EDS – систему электронного декларирования

Какие же предприятия считаются малыми? Компании, штат которых состоит максимум из пяти сотрудников и имеют годовой оборот меньше 70 000 латов. Ставка для таких фирм — 9 %. Если одно из условий будет нарушено, размер обложения будет увеличен.

Согласно изменениям, принятым в 2021 году, налогообложение увеличивается следующим образом:

- Если в штат будет взят один сотрудник, к ставке налога добавится 2 %, если два сотрудника — 4 % и т. д. Из-за того, что учет ведется поквартально, процент ставки увеличивают даже в том случае, если нанимаются временные работники.

- Если уровень товарооборота превысит указанную цифру, процент ставки возрастает на 20 %.

- На 20% увеличивается размер пошлины, если работники компании получают более 712 евро в месяц.

При устранении приведенных изменений размер налогообложения будет возвращен к изначальному показателю.

Хотя отчетный период составляет 12 месяцев, налоговая база включает прибыль, полученную на протяжении квартала. Соответственно, каждый должен подавать декларацию и платить налоги четыре раза на протяжении года.

Не выплачиваются налоги на доход, полученный от продажи акций, за исключением тех лиц, которые внесены в черный список.

Смотрите видео: Законодательство и налоги в Латвии.

Выплаты на недвижимость: что изменилось?

Налог на недвижимость в Латвии накладывают на следующие объекты:

- Подземные/наземные гаражи, стоянки.

- Дома, квартиры или долю в них.

- Участок под домом или квартирой.

- Часть земли или целые земельные участки.

Для определения размера налоговой выплаты для каждого конкретного случая используется формула: сумму кадастровой стоимости объекта необходимо умножить на процент налога, определенного для данного вида недвижимости в Латвии. Кадастровая стоимость ежегодно рассчитывается Государственной земельной службой.

Сравнение налога на недвижимость и заработной платы в странах ЕС

Налог НДС

Согласно поправкам к Закону «О налогах и пошлинах» были внесены изменения и в налог, касающийся добавленной стоимости (НДС). В документе было изменено несколько пунктов, а именно:

- Снижен порог оборота. Только после его превышения налогоплательщика ставят на НДС-учет. Одновременно с этим ему выдают номер плательщика. Ранее этот порог составлял 50 000, а с начала 2021 года — 40 000 евро.

- Снижен порог на проведение услуг и закупок товаров, которые облагаются НДС. Ранее порог закупок и услуг НДС в Латвии составлял 1430 евро, а с начала текущего года может быть куплено товаров или предоставлено услуг на 150 евро.

Не были внесены изменения базовой ставки: выплаты остались на уровне 21 %. Предметом налогообложения в этом случае являются прибыль от продаж и услуг, приобретение и поставка из стран ЕС транспортных средств, импорт различных товаров.

На почтовые отправления, медицинские товары и услуги, образовательную литературу ставка снижена до 12 %. Ставка на международные транспортные услуги и экспортные товары является нулевой.

Смотрите видео о снижении НДС в Латвии.

Другие виды налогов

Налогообложение Латвии включает и выплаты по следующим показателям:

- Налог на авто. Платят как владельцы автомашин, так и те, кто имеет мотоцикл. Объем двигателя при этом не имеет никакого значения. Сбор выплачивают до того, как будут поданы в ГИБДД документы на регистрацию транспортного средства.

- Налог на животных, которых содержат в доме. Размер сбора зависит от некоторых факторов. Так, за собаку, возраст которой старше шести месяцев, нужно ежегодно вносить плату в размере 10 евро. Если животное стерилизовано, плата — в два раза меньше. Владельцам, которые имеют инвалидность второй и первой группы, предоставляются скидки.

- Пошлина за наследство. На размер перечислений в данном случае влияет степень родства. Например, дети платят 0,5 % налога от суммы наследства, дальние родственники, друзья, знакомые должны будут выплатить в кассу государства 15 % от той суммы, в которую оценен объект наследства.

- Дорожный сбор. Размер данного вида налога в Латвии зависит в первую очередь от объема двигателя: чем он больше, тем выше сумма оплаты. Ежегодно население страны выплачивает от 47 до 640 евро. Кроме того, имеет значение и длительность эксплуатации транспортного средства. Так, за каждый автомобиль, который был зарегистрирован в 2016 году и ранее, нужно будет платить пошлину в размере 7,4 %.

- Сбор за номера на автомобилях. Речь идет об использовании иностранных номеров. Все резиденты, которые проживают в Латвии и ездят на автомобилях с иностранными номерами, облагаются ежегодной пошлиной в 1000 евро. Но снизить размер сбора можно, если пройти временную регистрацию. После этого владельцы седанов и джипов обязаны будут платить только 700 евро, а имеющие авто других марок — 200 евро.

- Пошлина на продажу квартиры или домовладения. Операция приравнена к приросту имеющихся средств, поэтому ставка выплат равняется 15 %.

- Выплаты из дохода, полученного от недвижимости. Для населения в Латвии есть возможность пользоваться одним из вариантов: как малому предприятию платить с прибыли 9 % или производить расчет доходов от сдачи имущества и расходов на содержание объекта и с разницы платить 24 %.

- Выплаты за загрязнение среды. Согласно Закону «О налоге на природные ресурсы» владельцы компаний, чья работа связана с загрязнением окружающей природы, должны будут производить оплаты в государственную казну. Их размер зависит от величины компании и особенностей ее производства.

В Латвии компании, чья работа связана с загрязнением окружающей природы, должны производить оплаты в государственную казну

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Возвращение переплат

С 2017 года в Латвии начала работать система дифференцированного минимума. Ее размер стал определяться по уровню всего дохода, включая не только зарплату, но и другие денежные поступления жителей. Из-за этого произошла значительная переплата.

Смотрите видео: Как вернуть налоги через интернет.

Государство гарантирует возврат налогов. Для этого каждый гражданин должен подать декларацию в СГД. Выплаты в Латвии начались с начала 2021 года. Часть средств государство уже вернуло в счет налогов.

Подоходный налог с населения

Подоходный налог с населения (ПНН), — это прямой налог, которым облагается доходы, которые получило физического лицо.

Структура ПНН.

Кто платит ПНН?

Ставки ПНН.

Ставка налога от хозяйственной деятельности зависит от суммы дохода.

- Если сумма дохода в год не превышает 20 004 евро, тогда ставка налога 20%.

- Если сумма дохода в год превышает 20 004 евро, но не превышает 55 000 евро, тогда ставка налога 23%.

- Если сумма дохода в год превышает 55 000 евро, тогда ставка налога 31.4%.

Ставки налога на заработную плату..

- 20% если сумма дохода в месяц не превышает 1667 euro и работник подал налоговую книжку работодателю.

- 23% для той части заработной платы, которая равна или превышает 1667 евро. Если работник не подал налоговую книжку работодателю, тогда 23% применяется к всей сумме заработной платы.

- Если к работнику применяется система социального страхования другой страны, тогда месячный доход, превышающий 4583 евро, облагается по ставке 31,4%.

Доход от капитала (включая прирост капитала) (например, продажа недвижимости) облагается 20% ставкой налога. Если Латвийское предприятие платит дивиденды физическому лицу, тогда Латвийское предприятие обязана платит подоходный налог с предприятия 25%. И в таком случае нет обязанности платить подоходный налог с населения (общая ставка за дивиденды 25%).

Если физическое лицо сдает имущество (например, недвижимость), тогда физическое лицом может как регистрировать свою хозяйственную деятельность, так и не регистрировать свою хозяйственную деятельность (просто информировать налоговую службу о заключении договора аренды).

Если физическое лицо зарегистрировалось как ведущее хозяйственную деятельность, тогда применяется соответствующая ставка налога (20%, 23% или 31.4%). И данной ставкой облагается прибыль (полученные доходы минус расходы).

Если физическое лицо решило не регистрироваться в налоговой службе как лицо ведущее хозяйственную деятельность, тогда применяется ставка налога 10%. Но ставка применяется к полученной суммы (аренды), минус налог на недвижимость. Нет права уменьшать налогом облагаемую сумму на другие расходы.

Если не-резидент продает недвижимость (или определенный другой капитал) Латвийскому предприятию или физическому лицу, ведущему хозяйственную деятельность, тогда Латвийское предприятие или данное физическое лицо обязано удержать налог 3% от оплаты за недвижимость (капитал).

Оплата за интеллектуальную собственность:

- За авторское вознаграждение, которое заплачено авторам или исполнителям за создание научных, литературных и художественных произведений, открытий, изобретений и промышленных образцов, ставка налога 20%.

- Ставка налога за другую интеллектуальную собственность — 5%.

До 2018.года.

Заработная плата и доходы от хозяйственной деятельности облагается по ставке 23%.

Доходы от капитала, если данные доходы не является приростом капитала, облагается по ставке 10%.

Доходы от капитала, которые является приростом капитала, облагается по ставке 15%.

Работодатель или другое юридическое лицо может заключить договор страхования жизни (с накоплением средств) в интересах работника/физического лица. В таком случае по истечении срока договора или в случае преждевременного расторжения договора работник/физическое лицо получает доходы от страховой выплаты. Страховая выплата в размере, не превышающим сумму уплаченных страховых премий, облагается ПНН по ставке 23%. Страховая выплата, которая превышает суммы уплаченных страховых премий облагается ПНН по ставке 10%.

Доход от отчуждения недвижимости и доход от отчуждения других активов капитала, за исключением отчуждения финансовых инструментов, которые находятся в публичном обороте, и за исключением отчуждения долговых ценных бумаг самоуправления страны Евросоюза или страны Европейской Экономической зоны, облагается ПНН по ставке 2%, если плательщик данного дохода удерживает ПНН при выплате дохода.

Ведя некоторые виды хозяйственной деятельности, налогоплательщик может выбрать налоговый режим уплаты патентного сбора. В таком случае сумма патентного сбора в месяц составляет от 43 до 100 евро.

Доходы от продажи своего леса для вырубки, от продажи пиломатериалов, полученных в своем лесу, а также суммы поддержки за ограничение хозяйственной деятельности для определенных собственников леса облагается ПНН по ставке 10%. Также 10% облагается доходы от продажи металлолома.

И также налогоплательщик может выбрать режим уплаты ПНН по ставке 10% от доходов от сдачи (аренды) недвижимости, движимого имущества, оплаты за использование или за ограничение использования природных ресурсов.

Доходы от оплаты за интеллектуальное имущество облагается ПНН по ставке 5%, если данная оплата не является авторским вознаграждением за научные, литературные работы, за произведения искусства, за открытия, изобретения и за промышленные образцы.

Если физическое лицо получило заем (не связанный с хозяйственной деятельностью) и не отдала заем в течении 6 месяцев после срока возвраты займа (данный срок не может больше чем 66 месяцев со дня выдачи займа), тогда заем приравнивается доходу. И такой доход облагается ПНН по ставке 45% (23% основная ставка + 22% дополнительная ставка).

Ставка для сезонных сельскохозяйственных рабочих — 15%, но сумма налога не может быть меньше чем 70 евро центов за каждый рабочий день.

Активы капитала. Доход от капитала, прирост капитала.

Активами капитала являются:

- Акции, доли капитала, паи, вклад в персональном обществе и другие финансовые инструменты.

- Удостоверения о вкладе в инвестиционные фонды и другие переводные ценные бумаги, которые подтверждают участие в инвестиционных фондах или в определенных предприятиях.

- Долговые инструменты (облигации, депозитные сертификаты, краткосрочные долговые инструменты, эмитированные коммерческими обществами) и другие денежные инструменты, которые торгуются на денежных рынках.

- Недвижимость, включая права на получение (приобретение) недвижимости.

- Предприятие (организационно хозяйственная структура). В состав предприятия входит телесные и бестелесные вещи, а также другие хозяйственные ценности, которые коммерсант использует для ведения коммерческой деятельности.

- Объекты интеллектуальной собственности. Например, промышленная собственность (изобретения, товарные знаки, промышленные разработки и модели), произведения искусства, защищаемые авторскими правами, коммерческие стратегии.

- Инвестиционное золото и другие драгоценные металлы, объекты сделок на валютной и товарной бирже.

В связи с активами капитала существует два понятия:

- Доход от капитала, если данный доход не является приростом капитала. Ставка налога 10%. Некоторые доходы от капитала, не являющимся приростом капитала: дивиденды, проценты, доход приравниваемый дивидендам и процентам, доход от платежей в частные пенсионные фонды.

- Прирост капитала. Ставка налога 15%.

Чтобы рассчитать сумму прироста капитала, от суммы за отчуждение (продажа, обмен) актива капитала нужно отнять закупочную сумму и сумму всех вкладов в актив капитала за время держания (владения) данного актива.

Как часто надо платить налог?

Налог от заработной платы работодатель платит каждый месяц, при выплате заработной платы.

Налог от хозяйственной деятельности нужно платить раз в год (в период времени от 15.марта до 15.июля). Но также нужно платить авансовые платежи (раз в 3 месяца).

Налог от большинства других доходов нужно заплатить в определенный срок после выплаты дохода.

Как рассчитываются налоги с Вашей зарплаты?

В 2018 году в Латвии был введен долгожданный принцип прогрессивности при расчете налогов. Это значит, что объем налогов зависит от доходов лица, т.е. более состоятельные жители платят бóльшие налоги, а те, кто получает небольшие зарплаты, – меньшие. Такой принцип существует во многих развитых странах, однако он требует от налогоплательщиков следить за своими финансами и углубиться в порядок расчета налогов. Теперь этому должны научиться и жители Латвии.

В этой статье мы объясним, как, применяя льготы и вычитая налоги, рассчитывается зарплата работника. Мы также расскажем подробнее о необлагаемом минимуме, прогнозируемом Службой государственных доходов (СГД), так как именно из-за этого нововведения иногда могут возникать недоразумения.

К зарплате применяются льготы и налоги

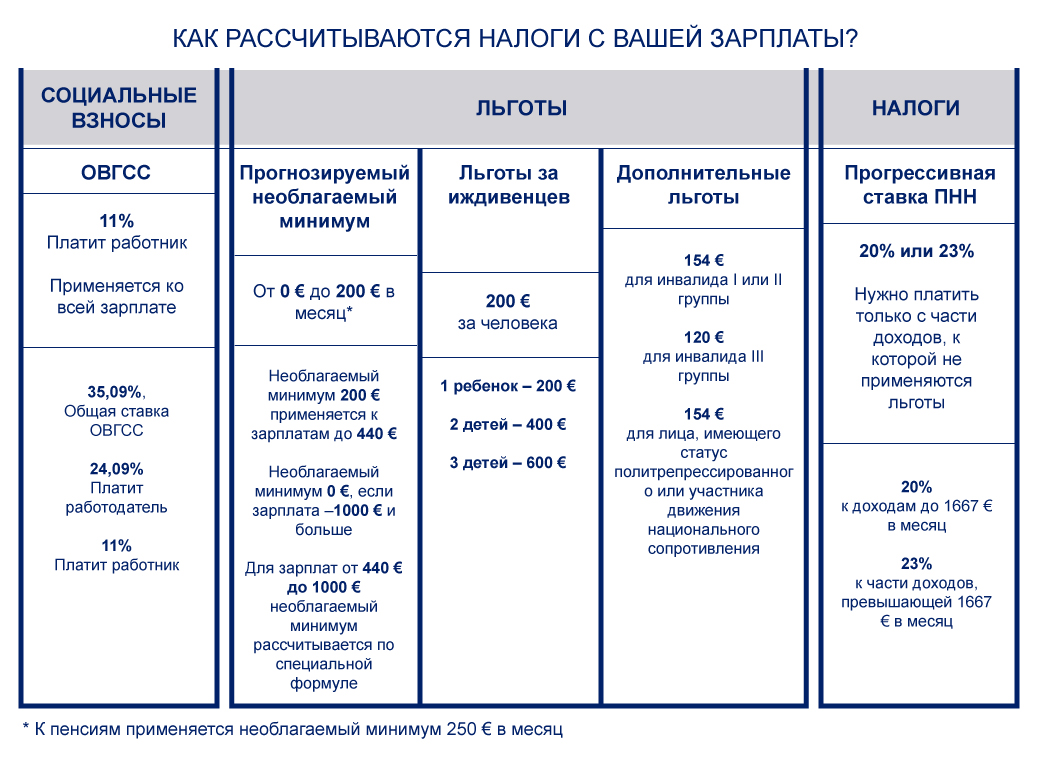

1. Социальные взносы

Взносы социального и медицинского страхования мы платим уже с первого заработанного цента, поэтому при расчете зарплаты к ней в полном объеме применяются обязательные взносы государственного социального страхования (далее – ОВГСС).

С 1 января 2018 года общая ставка ОВГСС составляет 35,09%, из них 24,09% платит работодатель. Работник это на своей зарплате не ощущает, так как в трудовом договоре указана сумма зарплаты, не включающая ту часть ОВГСС, которую платит работодатель. В то же время из указанной в трудовом договоре брутто-зарплаты работника вычитаются ОВГСС в объеме 11%.

После того, как из зарплаты вычтены ОВГСС, к ней применяются льготы, а именно, рассчитывается часть доходов, с которой не нужно платить подоходный налог с населения (далее – ПНН). Применяются следующие льготы:

1) прогнозируемый необлагаемый минимум – с 0 € до 200 € в месяц (не применяется к пенсионерам);

2) льготы за иждивенцев – 200 € за каждого иждивенца;

3) дополнительные льготы:

— 154 € в месяц – для инвалида I или II группы;

— 120 € в месяц – для инвалида III группы;

— 154 € в месяц – для лица, имеющего статус политрепрессированного или участника движения национального сопротивления.

После этого к облагаемым налогом доходам применяется прогрессивная ставка ПНН:

1) 20% – к доходам до 1667 € в месяц (если место работы указано в налоговой книжке как основное место получения доходов);

2) 23% – часть месячного дохода, превышающая 1667 €.

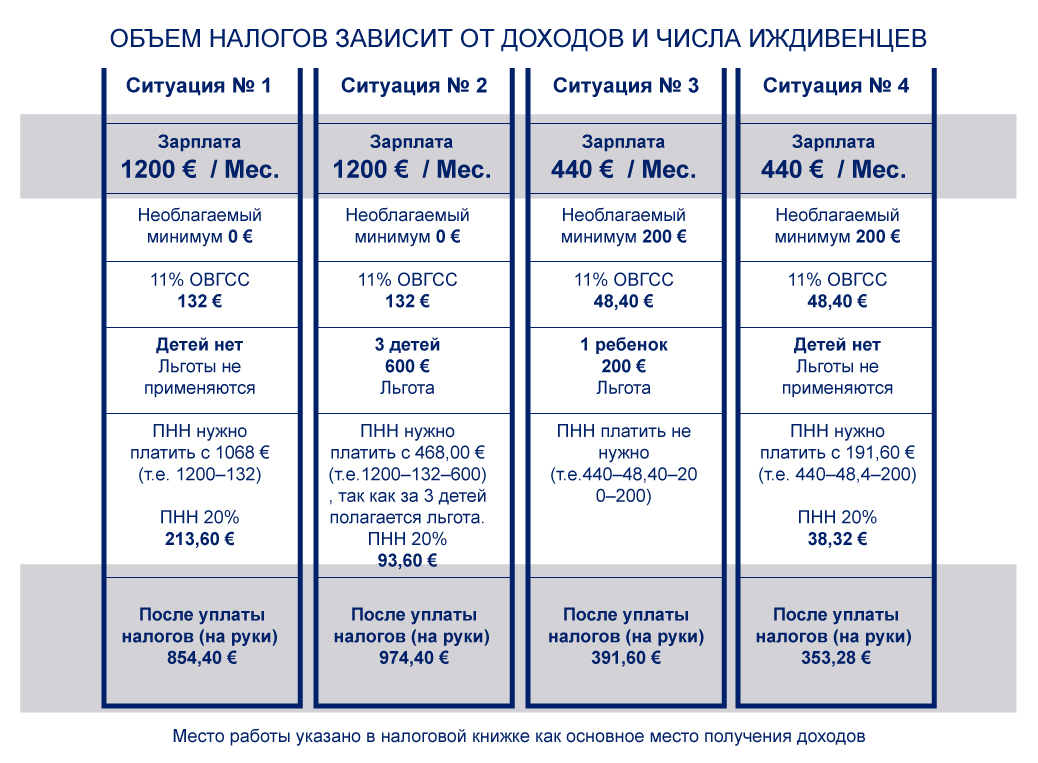

Объем налогов зависит от доходов и числа иждивенцев

Как видно из примеров, сумма уплачиваемых налогов зависит от применяемых льгот. Таким образом, если у человека большие доходы и нет иждивенцев, если он не является инвалидом, политрепрессированным или участником движения национального сопротивления, то тогда никакие льготы ему не положены и он платит в виде налогов больше, чем другие работающие. Следующая группа – люди со средними доходами, у которых на иждивении есть дети. Им в виде налогов нужно платить меньшую сумму, так как за детей им полагаются льготы. Люди с низкими доходами платят меньше всего налогов. Таким образом, в налоговой системе соблюдается принцип прогрессивности – более состоятельные платят больше, а получающие маленькие зарплаты – меньше.

СГД прогнозируемый необлагаемый минимум

Необлагаемый минимум – это часть доходов, к которой в течение года не применяется ПНН, т.е. часть доходов, которая не облагается налогом. Прогнозируемый СГД необлагаемый минимум составляет от 0 € до 200 €. Максимальный необлагаемый минимум (200 €) применяется к доходам до 440 € в месяц, а если доходы превышают 1000 € в месяц, то необлагаемый минимум не применяется вовсе.

С 2018 года СГД два раза в год рассчитывает прогнозируемый необлагаемый минимум для каждого жителя. Свой прогнозируемый необлагаемый минимум каждый может увидеть в Системе электронного декларирования (EDS), в разделе “Налоговая книжка” (“Algas nodokļa grāmatiņa”).

Если суммы доходов меняется

Прогнозируя необлагаемый минимум, СГД учитывает доходы, полученные человеком в предыдущем полугодии. Нужно учитывать, что это прогноз и в некоторых случаях, например, если доходы резко увеличились, может возникнуть ситуация, когда рассчитан более высокий прогнозируемый СГД необлагаемый минимум. В таком случае Вы заплатите в виде налогов меньше установленной законом суммы, так как налог нужно было применять к большей сумме. Так что, возможно, в конце года Вам придется доплатить недостающую сумму ПНН.

Разницу налогов можно вернуть, подав чеки в СГД

Однако, это не значит, что придется сразу открывать кошелек. Сначала проверьте, подали ли Вы документы обо всех оправданных расходах, т.е. чеки за медицинские услуги и другие оправданные расходы, за которые вам полагается возврат денег от государства. Таким образом, Вы можете уменьшить или даже полностью покрыть сумму налогов, которую Вам нужно доплатить.

Следите за своими доходами в EDS

Прогрессивная налоговая система – более сложная, и людям требуется время, чтобы к ней привыкнуть. Нужно понимать, что важно следить за своими доходами на своем счете EDS, особенно, если доходы меняются или Вы получаете их из разных источников, чтобы выгоды не обернулись лишними хлопотами.

* Этот материал подготовлен Службой госдоходов, предоставлен третьей стороной и размещен as is — «в том виде, в каком поступил». Редакция не несет никакой ответственности за его содержание.

Пожалуйста, выделите в тексте соответствующий фрагмент и нажмите Ctrl+Enter .

Пожалуйста, выделите в тексте соответствующий фрагмент и нажмите Сообщить об ошибке .

Подоходные налоги на бизнес в Латвии для нерезидентов и частных лиц

Тезисные данные

- Прибыль частных лиц облагается пошлиной 23%.

- Доходы компаний, созданных в любой организационно-правовой форме, подлежат налогообложению по ставке 20%.

- Прирост капитала включается в основную налоговую базу.

- Уровень НДС стандартный – 21%. Дополнительные – 12% и 0%.

- Размер государственной пошлины нулевой, гербовый сбор взыскивается в размере 2% только при регистрации имущества.

Налог на прибыль для физических лиц в Латвии

Пошлинами облагаются местные и иностранные граждане. Налоговая база состоит из заработной платы контрагента, прибыли от профессиональной или хозяйственной деятельности, а также прочих доходов, перечисленных в Законе Латвии о налогах и пошлинах. Существует три ставки, по которым взыскиваются сборы:

- Основная – 23%. Применяется для хозяйственной деятельности и зарплаты.

- 15% — для прироста капитала.

- 10% — для иных видов прибыли от капитала (дивиденды, проценты и прочее).

Для трудоустроенных граждан и нерезидентов предусмотрено два вида трудовых соглашений: сроком на 1 месяц или на 1 год.

Налоги в Латвии для юридических лиц

- Ставка колеблется от 2 до 20% в зависимости от сферы деятельности фирмы, ее резидентности, а также уровня дохода.

- Для компаний с инвестиционными проектами размером более 7,1 миллиона евро предусмотрены льготы при выполнении условия, что предприятие работает в приоритетной для государства отрасли.

- Налоговая база формируется с вычетом всех расходов, необходимых для ведения бизнеса.

- Отчетный год длится 12 месяцев, но может не совпадать с календарным.

Данные правила действуют при налогообложении средних и крупных корпораций. Для малых предприятий установлен иной регламент. Малым называется бизнес с годовым товарооборотом не более 70 тысяч лат, в штате организации должно быть не более 5 сотрудников. Для таких предпринимательств применяется ставка 9%. При любом нарушении вышеуказанных критериев уровень обложения увеличивается.

- За каждого нового сотрудника добавляется по 2%. Учет ведется ежеквартально, то есть процент увеличится даже при найме временных работников.

- При превышении уровня товарооборота процентная ставка увеличивается до 20%.

- Если доход каждого из сотрудников превышает 500 лат или 712 евро, с компании взимается 20%.

Налоговая база состоит только из прибыли, полученной фирмой за квартал. Несмотря на то, что продолжительность отчётного периода здесь также составляет 12 месяцев, декларация полается и оплачивается 4 раза в год.

- Пророст капитала от сбыта акций освобождается от налога за исключением случаев, если реализация производится в сторону контрагента-резидента страны, находящейся в черном списке.

- Налоги в Латвии на продажу недвижимостидля россиян-бизнесменов и частных лиц рассчитываются по ставке 15%. Пошлиной облагается разница между ликвидной стоимостью имущества и суммой сделки.

- Налог на дивиденды в Латвии упрощен. 15% взимается если выплата произведена для резидента страны из черного списка.

- Сборы на проценты и роялти отменены в 2014 году.

Налогов на прибыль от иностранных филиалов также не предусмотрено. Если наследник оформляет наследство в Латвии, это облагается налогом, а за процедуру регистрации нужно доплатить гербовый сбор в размере 2% от рыночной стоимости объекта. Максимальный порог сбора – 30 тысяч лат.

Ставка НДС в Латвии

В стране существует три основных уровня НДС: 21%, 12% и нулевая ставка.

- 21% — это НДС при импорте услуг и товаров из Латвии, возмездная доставка и сбыт товаров или услуг внутри государства, НДС при приобретении продукции в пределах границ ЕС и последующей продажи товара в Латвию, а также покупка авто в ЕС.

- 12% — распространяется на медицинские товары и оборудование, поставку теплоснабжения, электроэнергии и газа, а также твердых горючих материалов, печатные издания, товары для младенцев и перевозки общественным транспортом.

- 0% — НДС при экспорте из Латвии, международные перевозки пассажиров, импорт природных ресурсов и прочие услуги межреспубликанского класса.

Не облагаются налогами на добавочную стоимость социальные и образовательные услуги, страховые и финансовые операции, оплата за обучение в детских садах, цена на билеты в музеи и театры, а также услуги библиотек. Возврат налога НДС из Латвии применяется по ставке 13% от суммы пошлины. Процедура допустима для лиц, совершивших приобретение стоимостью более 70 евро в сети магазинов Tax Free. Запросить возврат можно на стойке информации супермаркета, в аэропорту, на таможне или через юридические компании после возвращения в свою страну.

Постановка налоговых контрагентов на учет обязательна при уровне товарооборота не менее 35000 лат в год. Отчетность подается раз в месяц, квартал или полугодие в зависимости от суммы прибыли. Подача декларации должна быть произведена до 15 числа месяца, следующего за отчетным периодом.

Прочие виды пошлин на территории государства

- Налоги на авто. Удерживаются со всех легковых машин и мотоциклов вне зависимости от объема двигателя. Сбор нужно оплатить до момента регистрации транспортного средства в ГИБДД.

- Пошлина за иностранные номера машин. Если резидент страны, имеющий внутри ее границ место проживания, ездит на авто с иностранными номерами, он обязан выплачивать по 1000 евро в год. Допускается временная регистрация номера, что снизит пошлину до 700 евро для джипов и седанов класса люкс, и 200 евро – для остальных авто.

- Сбор за собак и домашних животных. С каждой собаки, достигшей полугодия, нужно перечислять 10 евро в год. Скидки дается владельцам-инвалидам первой и второй группы. Для стерилизованных животных сбор составляет 5 евро в год.

- Налог на наследство в Латвии. Уровень перечисления зависит от степени родства наследника. Первая очередь – дети – выплачивает 0,5%. По мере отдаления очередей процент растет, если наследство получает друг или знакомый, не состоящий в родстве с наследодателем, он оплачивает 15% от ликвидной суммы объекта.

- Дорожный сбор для автомобилей, зарегистрированных ранее 2017 года, пошлина составляет 7,4%. С 2017 года дорожный сбор рассчитывается на основании выброса в окружающую среду углекислого газа. Чем больше объем двигателя, тем дороже оплата. Сумма колеблется от 48 до 640 евро в год.

- Пошлина при продаже квартиры или дома. Операция приравнивается к приросту капитала и облагается по ставке 15%.

- Налог на доход от недвижимости. Есть два варианта: оплачивать 9% с прибыли как микропредприятие или рассчитывать разницу между расходами на содержание объекта и доходами от его сдачи и перечислять от полученной суммы 24%.

Получите разъяснение по каждому пункту налогообложения в Латвии от специалистов сайта UraFinance. Все консультации бесплатные.