Коэффициентный анализ банкротства банка

Финансовый анализ при банкротстве предприятия

Прежде чем принять решение о признании должника банкротом, на предприятии вводится процедура наблюдения, применяемая к должнику в целях обеспечения сохранности имущества, проведения анализа финансового состояния, составления реестра требований кредиторов и проведения первого собрания кредиторов. Таким образом, одна из основных задач в процедуре наблюдения — проанализировать финансовое состояние предприятия и сделать вывод о возможности (невозможности) восстановления платежеспособности для решения дальнейшей судьбы должника.

Если собрание кредиторов на основании проведенного анализа примет решение восстановить платежеспособность должника, то вводят процедуру финансового оздоровления или внешнего управления. Если в ходе наблюдения будет выявлена невозможность восстановить платежеспособность или в результате антикризисных процедур не удалось достичь желаемых параметров, вводится окончательная процедура — конкурсное производство.

Цель конкурсного производства — реализовать имущество должника и удовлетворить требования кредиторов в той мере, в которой это возможно с точки зрения законодательства. Завершение конкурсного производства приводит к ликвидации должника — юридического лица и прекращению всех его обязательств.

Обратите внимание. Анализ финансового состояния должника проводится в целях определения стоимости принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также определения возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения последующих процедур банкротства.

Проведем анализ финансового состояния банкрота на примере ООО «Березовское» (лесозаготовительное предприятие), на котором в 2011 г. была введена процедура наблюдения.

Обратите внимание. Общий анализ финансового состояния предприятия начинают с определения изменений стоимости имущества и общей суммы источников его формирования в динамике, то есть сравнивают эти показатели в стоимостном выражении на начало и конец отчетного периода.

Также сравнивают различные виды активов и источников их образования в динамике. В конечном итоге оценивают, как повлияли количественные и структурные изменения в имуществе предприятия и источниках формирования на его финансовое положение. Анализировать баланс удобнее в агрегированном (укрупненном) виде (табл. 1).

Таблица 1. Агрегированный баланс ООО «Березовское», тыс. руб.

В результате проведенного анализа баланса предприятия можно сделать следующие выводы:

- валюта баланса за период с 01.01.2008 по 01.04.2011 уменьшилась на 58 614 тыс. руб., уменьшение происходило неравнозначными темпами;

- внеоборотные активы уменьшились на 20 343 тыс. руб., стоимость запасов за весь анализируемый период — на 5624 тыс. руб., дебиторская задолженность — на 32 667 тыс. руб.; при этом кредиторская задолженность увеличилась на 90 156 тыс. руб., а капитал и резервы уменьшились на 148 514 тыс. руб.;

- стоимость прочих составляющих баланса за весь период не претерпела существенных изменений.

Предварительные выводы анализа баланса свидетельствуют о том, что ООО «Березовское» не имело собственных средств в течение всего анализируемого периода.

Коэффициент ликвидности

Одним из приемов анализа платежеспособности предприятия является оценка ликвидности бухгалтерского баланса. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса осуществляется путем сравнения средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от скорости превращения в денежные средства (то есть от степени ликвидности) активы предприятия подразделяются на следующие группы:

- А1 — наиболее ликвидные активы. В данную группу включаются денежные средства в кассе предприятия, на расчетном, валютном и других счетах в банках и краткосрочные финансовые вложения в ценные бумаги;

- А2 — быстрореализуемые активы. К их числу относятся товары отгруженные, дебиторская задолженность и прочие оборотные активы;

- A3 — медленно реализуемые активы: сырье, материалы и другие ценности; животные на выращивании и откорме; затраты в незавершенном производстве; готовая продукция и товары для перепродажи; НДС; долгосрочные финансовые вложения в ценные бумаги; займы, предоставленные другим предприятиям на срок более 12 месяцев;

- А4 — труднореализуемые активы: нематериальные активы; основные средства; незавершенное строительство; долгосрочные финансовые вложения в уставные фонды других предприятий.

Пассивы баланса группируются по степени срочности их оплаты в следующем порядке:

- П1 — наиболее срочные обязательства: кредиторская задолженность; ссуды, не погашенные в срок;

- П2 — краткосрочные пассивы: краткосрочные кредиты и займы, за исключением не погашенных в срок;

- П3 — долгосрочные пассивы: долгосрочные кредиты и займы, за исключением не погашенных в срок;

- П4 — постоянные пассивы: источники собственных средств, за исключением убытков и расходов будущих периодов.

Для определения ликвидности баланса следует сопоставить итоги приведенных выше групп по активу и пассиву. Баланс признается абсолютно ликвидным, если соблюдаются следующие неравенства:

Для ООО «Березовское» коэффициент модели Альтмана будет иметь значение:

Z = –0,3877 – 1,0736 x 0,097 + 0,579 x (217 822 / 40 025) = 2,66.

ООО «Березовское» не имеет возможности восстановить свою платежеспособность и его ожидает банкротство.

Одна из функций арбитражного управляющего, которую он должен выполнить в процессе финансового анализа, — оценка достаточности имущества должника для покрытия судебных расходов и вознаграждения арбитражного управляющего.

Для этого необходимо стоимость имущества должника, которое может быть реализовано, привести к рыночной с помощью оценочных коэффициентов (табл. 7).

Таблица 7. Рыночная стоимость имущества ООО «Березовское»

| Наименование актива | Стоимость по балансу, тыс. руб. | Коэффициент рыночной стоимости | Реализационная стоимость, тыс. руб. |

| Внеоборотные активы | 18 832,0 | 0,5 | 9 416,0 |

| Запасы | 1539,0 | 0,8 | 1231,2 |

| Дебиторская задолженность | 19 558,0 | 0,7 | 13 690,6 |

| Всего | 39 929,0 | 2 | 24 337,8 |

Таким образом, рыночная стоимость имущества, находящегося на балансе ООО «Березовское», составляет 24 337,8 тыс. руб. Данную сумму необходимо сопоставить с планируемыми судебными расходами и суммой вознаграждения арбитражного управляющего на весь период конкурсного производства, и сделать вывод о том, хватит ли средств для их покрытия.

Главбух как финдир. Коэффициенты ликвидности

Методичка про то, как бухгалтерам разбираться в показателях банкротов.

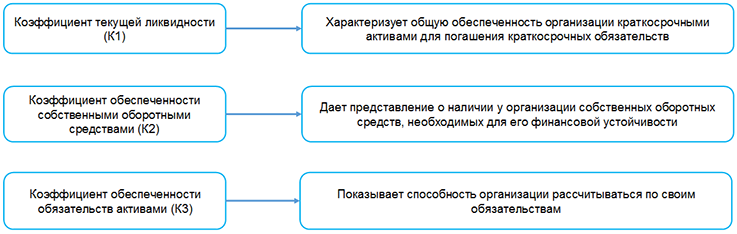

Согласно Постановлению Правительства РФ от 25.06.2003 N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» к коэффициентам, характеризующим платежеспособность должника относятся коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, показатель обеспеченности обязательств должника его активами, степень платежеспособности по текущим обязательствам. Значения и динамика указанных коэффициентов используются арбитражными управляющими при выявлении признаков преднамеренного банкротства в соответствии с Постановлением Правительства РФ от 27.12.2004 N 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства». Однако ни в одном указанном источнике не приведены нормативные значения коэффициентов.

Формула расчета (строки Баланса): стр.1200 / стр.1500

Коэффициент абсолютной ликвидности (Кабл) показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

Формула расчета (строки Баланса): (стр.1250 стр.1240) / стр.1500

Ниже в таблице приведены «нормативные» значения показателей, встречающиеся в специализированной литературе.

Таблица 1

| Рекомендуемое значение [3] | Нормальное значение [4] | Приемлемый диапазон [5] | |

|---|---|---|---|

| Коэффициент текущей ликвидности | 2 | 2 | 2,0-2,5 |

| Коэффициент абсолютной ликвидности | 0,2 | 0,05-0,15 | 0,2-0,25 |

Для проверки на соответствие значений нормативных и фактических показателей из базы сообщений в Едином федеральном реестре сведений о банкротстве (ЕФРСБ) осуществлялся поиск данных о должниках, используя фильтр:

- Тип сообщения — сообщение о судебном акте.

- Судебный акт — о введении наблюдения.

- Период публикации — с 01.01.2017 по 31.01.2017.

В период работы над статьей база отчетности за 2017 год еще не была доступна, поэтому анализировались показатели по состоянию на 31.12.2015 и 31.12.2016.

Другие материалы рубрики «Главбух как финдир»:

В результате поиска получена информация о 703-х должниках, в отношении которых введена процедура наблюдения в начале 2017 г. В качестве источника показателей, используемых при расчете коэффициентов ликвидности, использовалась информационная система «СПАРК», которая формируется на основании данных отчетности юридических лиц ГМЦ Росстата. Для получения данных бухгалтерского баланса конкретного предприятия также можно напрямую использовать сайт Росстата.

Следует отметить, что многие должники вообще не отчитывались в Росстат. Не анализировалась отчетность юридических лиц, которые формируют бухгалтерскую отчетность по упрощенной системе. Так как расчет коэффициентов формализован, отчетность таких лиц исключалась из выборки. Исключались из анализа показатели деятельности компаний с нулевой выручкой, так как интерес представляют действующие компании. В результате отбора в выборке осталось только 212 компаний. Некоторые процедуры по анализируемым должникам были завершены мировыми соглашениями, либо в связи с отсутствием имущества, достаточного для возмещения судебных расходов и финансирования процедуры. Их показатели учитывались в расчетах, так как все же свидетельствуют о неплатежеспособности.

Ниже представлено распределение значений коэффициентов текущей ликвидности.

Из гистрограмм видно, как коэффициенты рассматриваемых компаний ухудшается в позднюю дату: распределение смещается влево, прижимается к началу оси. При этом «нормативное» значение Ктл из таблицы № 1 равное 2, имеют только 10 компаний по итогам 2015 года и 7 компаний по итогам 2016 года, что составляет менее 5% от всех компаний в выборке.

Среднее значение коэффициента текущей ликвидности в 2015 составило 1,12, медиана 1. В 2016 среднее значение 0,8, медиана 0,69. При расчете не учитывались данные ООО «Базис» (ИНН 4502017541) в 2016 объем краткосрочной кредиторской задолженности снизился с 23 млн. руб., до 154 тыс. руб., у общества остались в основном долгосрочные обязательства. Из-за этого накануне банкротства коэффициент текущей ликвидности существенно вырос.

Среднее значение изменения коэффициентов за год и медиана близки и равны —16,23% и —20,2%, соответственно. Если исключить показатели компаний, коэффициенты текущей ликвидности которых улучшились, то среднее значение ухудшения Ктл составляет 39,19%, медиана 34,9%. Таким образом, уменьшение коэффициента текущей ликвидности более чем на 35% может свидетельствовать о наличии признаков неплатежеспособности и риске банкротства.

При анализе коэффициентов абсолютной ликвидности компаний из выборки, следует отметить что у 31 предприятия по состоянию на 31.12.2015 отсутствовали высоколиквидные активы, следовательно, значение коэффициента составляет 0. Чуть более чем через 12 месяцев в отношении рассматриваемых должников было введено наблюдение, то есть требования кредиторов были признаны обоснованными. Накануне банкротства высоколиквидные активы отсутствовали уже у 57 должников, что составляет 27% от общего числа предприятий в выборке. А если учитывать компании, значения Кабл которых от 0 до 0,05 (меньше наименьшего «норматива» из таблицы 1), то их доля будет равна 83,5%. Таким образом, теоретически существует небольшая вероятность, которая заключается в том, что 16,5% компаний при введении наблюдения способны погасить заявленные требования кредиторов (хотя бы частично, например, заключив мировое соглашение).

Распределение значений коэффициентов абсолютной ликвидности представлено ниже.

Среднее значение коэффициента абсолютной ликвидности по состоянию на 31.12.2015 составило 0,1, медиана — 0,01. Среднее в конце 2016 — 0,056, медиана 0,0013.

Если исключить из анализа показатели компаний, значения Кабл которых улучшились, а также компаний с нулевыми высоколиквидными активами, то среднее значение падения Кабл составляет 59%, медиана 68%.

Имеет смысл также рассмотреть значения коэффициентов в зависимости от видов деятельности. Ниже в таблице представлены показатели по отраслям, к которым относятся большинство должников из выборки, а также расчетные данные из информационного ресурса «СПАРК» и сервиса «ТестФирм» .

Таблица 2

* В некоторых отраслях коэффициенты из СПАРК имеют аномально высокие значения, вероятно, при обработке не производится фильтрация заведомо некорректных данных бухгалтерской отчетности.

Выводы

- Анализируя коэффициенты ликвидности, следует сопоставлять полученные данные не с нормативными значениями, а с фактическими показателями по отрасли, к которой относится компания. В зависимости от вида деятельности коэффициенты существенно варьируются. При этом для выводов о платежеспособности компании следует учитывать изменение коэффициентов ликвидности в динамике.

- Уменьшение коэффициента текущей ликвидности на 35%, а коэффициента абсолютной ликвидности на 60% и выше может служить индикатором наличия признаков неплатежеспособности и риске банкротства контрагента. При выявлении признаков преднамеренного банкротства арбитражным управляющим можно считать такое падение существенным ухудшением значений и, следовательно, анализировать сделки, совершенные в период такого падения.

- При введении наблюдения у 27 % компаний из выборки отсутствуют высоколиквидные активы: денежные средства и финансовые вложения. 16,5% компаний имеют значение коэффициента абсолютной ликвидности выше нормативного, и только у 11,8% значение коэффициента выше фактических данных по отрасли. То есть почти каждый десятый должник, в отношении которого введена процедура наблюдения, может погасить хотя бы часть задолженности и избежать банкротства.

Список литературы

2. Постановление Правительства РФ от 27.12.2004 N 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства»

3. «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций» (утв. Госкомстатом России 28.11.2002)

4. Ковалев В.В. Как читать баланс / В.В. Ковалев, В.В .Патров. В.А. Быков— 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2006 — 672 с.

5. Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А. Оценка и управление стоимостью бизнеса: учеб. пособие / Под общей ред. Е.С. Озерова — СПб: ЭМНиТ, 2011— 238 с .

Финансовая экспертиза: что для эксперта является ключевым в делах о банкротстве компаний?

Банкротство идёт по стране рука об руку с пандемией. По подсчетам экспертов, сейчас процедуру банкротства проходит почти 40 тысяч юридических лиц. Ограничительные меры, которые должны были снизить количество заболевших короновирусной инфекцией, сильно ударили по бизнесу, особенно малых и средних предприятий.

По данным Торгово-промышленной палаты РФ банкротств ожидается еще больше. Пока не ясно: случится это после отмены режима повышенной готовности или через полгода, когда закончится срок действия введенного моратория на банкротство. Однако уже сейчас ясно, что львиная доля придётся на банкротства компаний, собственники которых (недобросовестные в том числе) будут ссылаться на непредвиденные обстоятельства.

Особую актуальность приобретёт вопрос: «Как доказать, что банкротство не является фиктивным?».

И на него обязательно придётся ответить, когда речь зайдет о сделках, фиктивность которых неочевидна, и действиях бывшего руководителя, которые на первый взгляд не кажутся недобросовестными.

У арбитражных управляющих, кредиторов, судов возникнет потребность:

• во-первых, отделить влияние последствий пандемии от иных причин неплатежеспособности;

• во-вторых, определить момент, когда действительно стало понятно, что предприятие не сможет погасить долги;

• в-третьих, оценить перспективы развития дела о банкротстве.

Поиск ответов на эти вопросы ляжет на плечи арбитражных управляющих. Однако, не каждый управляющий обладает соответствующими квалификацией и опытом. Добавим к этому нередкий формальный подход к анализу деятельности предприятия.

Поэтому в ситуациях, когда речь идет о спорных случаях в сфере управленческих решений и предпринимательских рисков, для защиты интересов кредиторов и собственников бизнеса целесообразно использовать финансово-экономическую экспертизу.

Финансово-экономическая экспертиза – это исследование деятельности предприятия за определенный период. Она может включать элементы бухгалтерской экспертизы, финансовый анализ, общий анализ схемы ведения бизнеса и др.

Анализ финансового состояния компании и финансово-экономической деятельности компании – обязательное процессуальное действие при расследовании криминальных банкротств (ст. 195-197 УК РФ), мошенничества (ст. 159 УК РФ), злоупотребления полномочиями в кредитных учреждениях (ст. 201 УК РФ).

Инициируют финансово-экономическую экспертизу кредиторы, судьи, а также арбитражные управляющие.

Финансово-экономическая экспертиза позволяет оспорить действия должника и факт наступления банкротства, выяснить точный момент возникновения неплатёжеспособности и привлечь контролирующих лиц к субсидиарной ответственности.

Эксперты работают с учредительными документами, локальными нормативными актами (положение об учетной политике, положение об оплате труда, коллективный договор и др.), первичными учетными документами, учетными регистрами, бухгалтерской (финансовой) отчетностью, аналитическими документами и пр.

Какие задачи можно поставить перед экспертами?

Задача

Что делает эксперт

Выявление признаков преднамеренного банкротства

Анализируют все стороны деятельности предприятия за определенный период.

Оценивает сделки и ищет среди них те, что были совершены с недобросовестной целью.

Признание сделок недействительными

Оценивают экономическую целесообразность сделок, т.е. их выгодность и разумность с учетом состояния компании.

Проверяют их условия на соответствие рыночным и т.д.

Определение момента возникновения неплатежеспособности предприятия

Изучается финансовое состояние предприятия-должника в течение определенного периода.

Выявление взаимосвязи между действиями руководства и несостоятельностью компании

Анализирует деятельность предприятия и совершенные сделки, чтобы обнаружить нарушения и ошибки в работе менеджмента. Например, выявляет явно убыточные сделки.

На какие показатели ориентируется эксперт при проведении исследования?

Методики выявления признаков банкротства организаций основаны на оценке количественных и качественных показателей.

Количественные показатели

Качественные показатели

показатель отношений долговых обязательств к акционерному капиталу и к общей сумме активов

высокая степень конкуренции

показатель отношения движения денежных средств к общим обязательствам

отсутствие возможности погашения обязательств

величина отношений оборотного капитала к общей сумме активов

величина собственного оборотного капитала

прибыль (от продажи, до налогообложения, чистую)

неспособность перестраивать производство всоответствии с запросами потребителей и т.п.

цена акций, облигаций

показатель отношения постоянных затрат к общим затратам и т.п.

Чтобы оценить ухудшающееся финансовое состояние и спрогнозировать банкротство эксперты используют комплекс показателей. Они бывают внешними по отношению к экономическому субъекту и внутренними, характеризующими финансово-хозяйственную деятельность экономического субъекта.

Внутренние признаки наступают раньше. Поэтому целесообразно реагировать на них до наступления финансового кризиса в организации.

Диагностика ранних признаков предбанкротного состояния позволит определить и выделить наиболее существенные проблемы в производственно-хозяйственной деятельности компании и установить причины их возникновения.

Признаки предбанкротного состояния компании

Неформальные — не подлежащие анализу и оценке, связанные с формированием и представлением бухгалтерской (финансовой) отчётности экономического субъекта

• несоблюдение сроков предоставления отчётности;

• низкое качество отчётности;

• резкие изменения в статьях актива и пассива баланса;

• уменьшение денежной массы на расчётном счёте;

• резкое увеличение денежной массы на расчётном счёте;

• повышение удельного веса дебиторской задолженности в активах;

• резкое увеличение материальных запасов;

• резкое снижение материальных запасов;

• отсутствие запаса, обеспечивающего бесперебойное производство;

• увеличение задолженности по заработной плате,

• по выплате дивидендов акционерам, по уплате налогов и пр.;

• высокий уровень управленческих и коммерческих расходов;

• снижение объемов продаж;

• увеличение доходов от прочих видов деятельности и т.п.

Признаки предбанкротного состояния экономического субъекта, не отражаемые в бухгалтерской (финансовой) отчётности.

• конфликты в высшем руководстве трудового коллектива, среди клиентов или кредиторов;

• излишняя фрагментация функций или, наоборот, усиление их концентрации узкого круга лиц;

• неоднократное решение проблем, об окончательном решении которых было заявлено ранее;

• медленная реакция на изменения во внешней среде, на запросы потребителей;

• установление нереальных цен на товары и услуги;

• рискованные внедрения новшеств, выход на новые рынки или поглощение новых экономических субъектов;

• кардинальное изменение стратегии и т.п.

Что должна сделать компания после установления признаков предбанкротного состояния?

Установив признаки предбанкротного состояния, компании следует провести комплексный анализ финансового состояния экономического субъекта.

Определить и проанализировать несостоятельность коммерческой организации сложно. Набор показателей может варьироваться, уточняться, а также принципиально изменяться в зависимости от экономических и организационно-правовых условий деятельности компаний, а также от целей и задач анализа финансового состояния организации в условиях банкротства.

При анализе финансового состояния коммерческой организации в условиях банкротства, для выявления признаков несостоятельности коммерческой организации, эксперт проводит анализ бухгалтерской (финансовой) отчётности.

Из каких этапов состоит экспертиза финансового состояния компании?

Анализ финансового состояния компании проходит в три этапа:

1) Оценка текущего состояния предприятия и его изменения по сравнению с предыдущим периодом. Что делает эксперт? Анализирует динамику показателей и определяет значение коэффициентов.

2) Определение причин, которые привели к изменению финансового положения предприятия. Что делает эксперт? Выясняет причины появления как негативных, так и позитивных изменений в финансовом состоянии предприятия, анализирует, какие действия на предприятии или изменения внешней среды привели к их появлению.

3) Разработка программы действий на будущее с учетом выявленных особенностей финансового состояния предприятия. Для разных периодов варианты решений будут разными. Так, в период снижения прибыльности важно уделить особое внимание управлению оборотным капиталом предприятия и определению допустимой величины капитальных вложений и т.д.

Для качественного анализа финансового состояния коммерческой организации в условиях банкротства эксперту недостаточно использовать нормативные методики анализа финансового состояния. Он должен взглянуть на ситуацию со своей профессиональной стороны. Вот почему в исследовании эксперт останавливается не на одной методике, а на их комплексе, даже – симбиозе.

Материал подготовлен сотрудниками Институт судебных экспертиз и криминалисти

Расчет коэффициентов платежеспособности

Финансовую устойчивость любой организации определяет ее стабильное финансовое положение. Оно характеризуется постоянным превышением доходов над расходами, свободным и эффективным управлением денежными потоками, независимостью от кредиторов, низким риском банкротства. Для оценки уровня финансовой устойчивости, как правило, в первую очередь применяются коэффициенты платежеспособности. Схематично их можно представить следующим образом:

Коэффициенты платежеспособности рассчитываются на основании показателей бухгалтерского баланса на последнюю отчетную дату. При этом их значение округляется с точностью до двух знаков после запятой (п. 3, ч. 2 п. 5, п. 6-8 Инструкции N 140/206).

Посчитанные на конец отчетного периода коэффициенты текущей ликвидности (К1) и обеспеченности собственными оборотными средствами (К2) сопоставляются с их нормативными значениями в зависимости от основного вида экономической деятельности. Коэффициент обеспеченности обязательств активами (К3) сравнивается с его нормативным значением, равным для всех видов экономической деятельности не более 0,85, либо со значением 1 (для лизинговых организаций — 1,2).

Для определения уровня платежеспособности организации все три коэффициента необходимо учитывать в совокупности. В частности, организация признается платежеспособной, если коэффициент текущей ликвидности (К1) и (или) коэффициент обеспеченности собственными оборотными средствами (К2) имеют значения более нормативных или равные им. При этом коэффициент обеспеченности обязательств активами (К3) меньше либо равен 1 (для лизинговых организаций — 1,2) (подп. 3.1 п. 3 Постановления N 1672).

Напомним, установлено четыре критерия оценки платежеспособности организаций:

— с неплатежеспособностью, приобретающей устойчивый характер;

— с неплатежеспособностью, имеющей устойчивый характер (п. 3 Постановления N 1672).

Выводы, полученные по результатам расчета, используются при подготовке предварительных заключений по запросам экономических судов и информации о финансовом состоянии организации по запросам заинтересованных органов (ч. 1 п. 4 Инструкции N 140/206).

Кроме того, по результатам анализа финансового состояния и платежеспособности организации проводится подготовка экспертных заключений, которые используются в производстве по делам об экономической несостоятельности (банкротстве) (ч. 2 и 3 п. 4 Инструкции N 140/206).

Также следует учитывать уровень платежеспособности общества при принятии решения об объявлении и выплате дивидендов. Ведь такое решение может оказаться неправомерным, если общество имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер появится у этого общества в результате выплаты дивидендов (ч. 5 ст. 72 Закона о хозобществах).

Итоги расчета коэффициентов оформляются согласно приложению к Инструкции N 140/206.

Рассмотрим на примере порядок расчета коэффициентов, используя данные из бухгалтерского баланса транспортной организации.

1. Рассчитываем коэффициент текущей ликвидности (К1) по формуле:

1.1. На 31.12.2019:

172 900 тыс. руб. / 93 460 тыс. руб. = 1,85.

1.2. На 31.12.2020:

330 750 тыс. руб. / 176 870 тыс. руб. = 1,87.

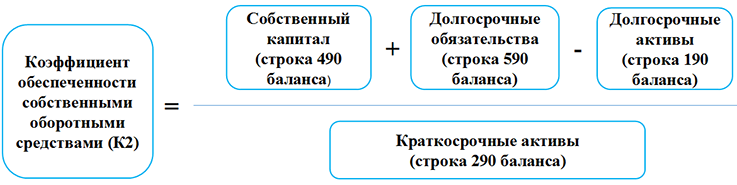

2. Считаем коэффициент обеспеченности собственными оборотными средствами (К2), используя следующую формулу:

2.1. На 31.12.2019:

(21 800 тыс. руб. + 79 125 тыс. руб. — 48 900 тыс. руб.) / 172 900 тыс. руб. = 0,30.

2.2. На 31.12.2020:

(81 200 тыс. руб. + 88 355 тыс. руб. — 50 450 тыс. руб.) / 330 750 тыс. руб. = 0,36.

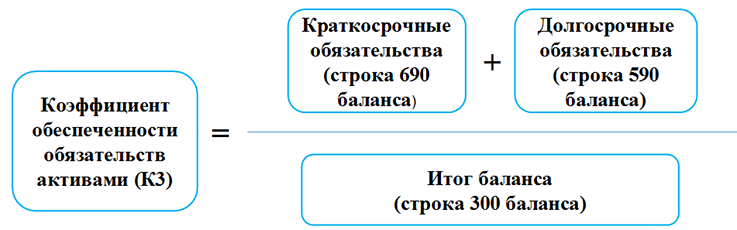

3. Рассчитываем коэффициент обеспеченности финансовых обязательств активами (К3) по формуле, приведенной ниже:

3.1. На 31.12.2019:

(93 460 тыс. руб. + 79 125 тыс. руб.) / 221 800 тыс. руб. = 0,78.

3.2. На 31.12.2020:

(176 870 тыс. руб. + 88 355 тыс. руб.) / 381 200 тыс. руб. = 0,70.

4. Сопоставляем подсчитанные коэффициенты с их нормативными значениями.

В приведенном примере значения коэффициента текущей ликвидности (К1) и коэффициента обеспеченности собственными оборотными средствами (К2) выше нормативного. Значение коэффициента обеспеченности обязательств активами (К3) на конец года не превышает допустимого значения.

Напомним, для критерия оценки платежеспособности организации коэффициент обеспеченности обязательств активами (К3) сравнивается со значением 1. Когда он равен либо меньше 1, как в нашем случае, организация признается платежеспособной (подп. 3.1 п. 3 Постановления N 1672).

Исходя из анализа указанных коэффициентов можно сделать вывод, что транспортная организация признается платежеспособной и имеет финансовую устойчивость.

Читайте материалы в ilex >>

* по ссылке Вы попадете в платный контент сервиса ilex

Анализ финансового состояния предприятия-банкрота

1. Нормативная база для проведения финансового анализа предприятия банкрота

Анализ финансового состояния предприятия-банкрота проводится в соответствии со следующими нормативными актами:

- Правила проведения арбитражным управляющим финансового анализа (утв. Постановлением Правительства РФ от 25.06.2003 г. №367)

- Постановление Правительства РФ от 20.05.1994 г. №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» (с изменениями от 27.07.1998 г., 27.08.1999г., 27.11.2000 г., 07.06.2001 г., 24.08.2002 г.) и Письмо Федерального управления по делам о банкротстве от 13.05.1997 г. №ВК-03/724 «Порядок расчетов системы критериев для определения неудовлетворительной структуры баланса неплатежеспособных организаций»

- Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства (утв. Распоряжением ФСДН РФ от 08.10.1999 г.)

- ФЗ «О несостоятельности и банкротства»

2. Источники данных анализа финансового состояния предприятия-банкрота

В соответствии с правилами проведения арбитражным управляющим финансового анализа (утв. постановлением Правительства РФ от 25 июня 2003 г. N 367) финансовый анализ предприятия-банкрота проводится на основании:

- статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета, а также (при наличии) материалов аудиторской проверки и отчетов оценщиков;

- учредительных документов, протоколов общих собраний участников организации, заседаний совета директоров, реестра акционеров, договоров, планов, смет, калькуляций;

- положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

- отчетности филиалов, дочерних и зависимых хозяйственных обществ, структурных подразделений;

- материалов налоговых проверок и судебных процессов;

- нормативных правовых актов, регламентирующих деятельность должника.

3. Цели финансового анализа предприятия-банкрота

В соответствии с законодательством, финансовый анализ состояния должника проводится с целью:

- расчета коэффициентов финансово-хозяйственной деятельности должника;

- нахождения причины утраты платежеспособности;

- анализа активов и пассивов должника;

- выявления признаков фиктивного и преднамеренного банкротства;

- формирования вывода о возможности (невозможности) восстановления платежеспособности должника;

- формирования вывод о целесообразности введения соответствующей процедуры банкротства;

- формирования вывод о возможности (невозможности) покрытия судебных расходов.

4. Анализ финансового состояния предприятия-банкрота

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования.

Анализ финансового состояния проводится на основании бухгалтерского баланса и отчета о прибыли и убытках, данные которых могут быть скорректированы в соответствии с дополнительно полученной информацией (Отчеты оценщиков, информация приложений к бухгалтерскому балансу и др.)

4.1. Анализ состава и структуры актива баланса

Анализ валюты баланса. Структура и динамика основных его составляющих в активах.

4.2. Анализ состава и структуры пассива баланса

Анализ структуры источников финансирования деятельности компании. В структуре и динамики

4.3. Анализ финансового результата

Источником информации здесь служит отчет о прибыли и убытках. В данном разделе анализируются такие показатели как чистая выручка, операционная прибыль, доход от разных видов деятельности и т.д.

4.4. Финансовые показатели

Анализируются показатели ликвидности, структуры капитала, рентабельности, деловой активности.

4.5. Основные выводы

В разделе обобщаются наиболее весомые результаты проведенного анализа.

5. Прочие аналитические процедуры, предусмотренные законодательством для предприятий-банкротов

5.1. Анализ возможности (невозможности) восстановления платежеспособности должника

Признаком фиктивного банкротства является возможность предприятия на момент подачи заявления в Арбитражный суд отвечать по своим обязательствам. Признаком преднамеренного банкротства является наличие на предприятии тенденции снижение чистых активов и снижение соотношения между активами и обязательствами за ряд периодов.

5.2. Анализ возможности (невозможности) восстановления платежеспособности должника

Здесь рассчитывается коэффициент восстановления (утраты) платежеспособности. И оценивается риск предприятия-банкрота восстановить в ближайшее время платежеспособность или её потерять.

5.3. Вывод о целесообразности введения соответствующей процедуры банкротства

На основе экспертных оценок и с использованием полученных в процессе анализа данных делается вывод о необходимости введения на предприятии той или иной процедуры банкротства.

5.4. Вывод о возможности (невозможности) покрытия судебных расходов

На основе полученных в процессе анализа финансового состояния предприятия-банкрота данных делается вывод о том, сможет ли предприятие покрыть судебные издержки связанные с проведением процедуры банкротства.

Генеральный директор аудиторской компании «АС-АУДИТ»

Сергей Долгалев , info@as-audit.ru

Чек-лист всех изменений

принятых и вступивших в 2021 году

Подготовьтесь к отчетности заранее, посмотрите изменения в бухучете за 2021 год, чтобы показатели налоговой отчетности не шокировали вас в конце года, а налоговиков не спровоцировали на проверку. Воспользуйтесь вашим бесплатным доступом к бератору.

Как оценить вероятность банкротства компании? Модели Альтмана: формулы и примеры расчета

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.

С помощью моделей Альтмана можно оперативно и с высокой точностью оценить вероятность банкротства компании. Рассмотрим, как составить эти модели и сделать выводы на основе полученных данных.

Какие данные нужны для составления моделей Альтмана

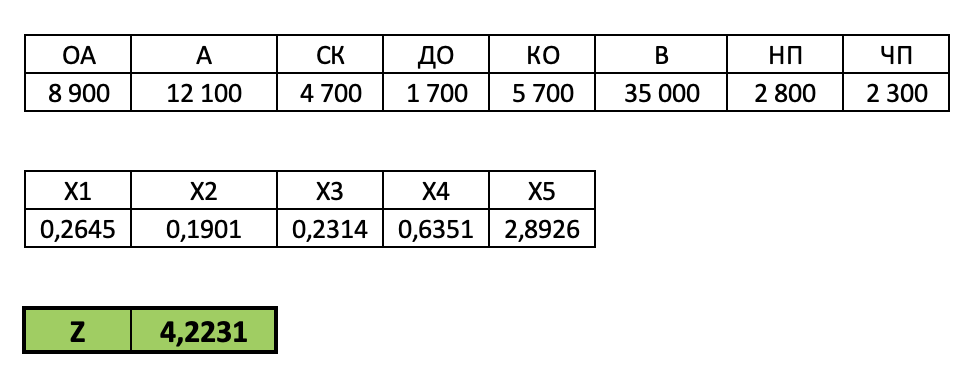

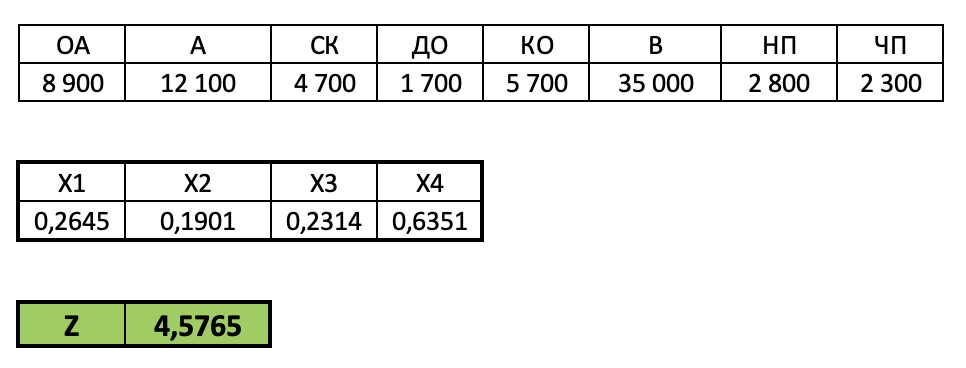

Для расчета любой из моделей Альтмана необходимы основные показатели баланса и отчета о финансовых результатах:

1. Оборотные активы (ОА)

2. Активы баланса — всего (А)

3. Собственный капитал (СК)

4. Долгосрочные обязательства (ДО)

5. Краткосрочные обязательства (КО)

6. Выручка (В)

7. Прибыль до налогообложения (НП)

8. Чистая прибыль (ЧП)

Если хотите узнать больше о формах финансовой отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Финансовая аналитика».

Двухфакторная модель Альтмана

Это наиболее простая из моделей Альтмана, которая хорошо подходит для экспресс-анализа. Но ее точность невысока, поэтому этот вариант обычно применяют для приблизительной оценки финансовой устойчивости компании

Z = -0,3877 – 1,0736X1 + 0,0579Х2

При отрицательной величине Z вероятность банкротства компании составляет менее 50%. При нулевом — примерно равна 50%, при положительном — превышает 50%. Риск банкротства для компании растет с увеличением Z.

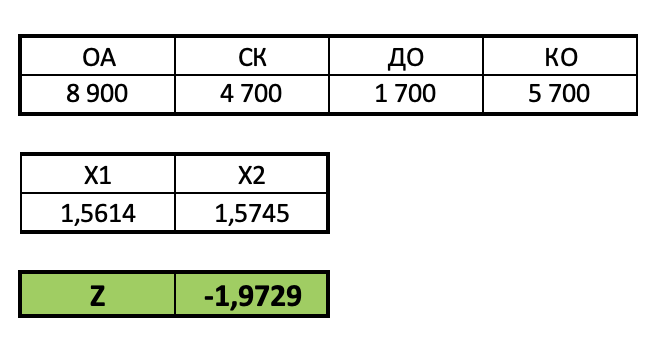

Х1 — коэффициент текущей ликвидности (КТЛ), который равен отношению оборотных активов к краткосрочным обязательствам:

Х1 = КТЛ = ОА / КО = 8 900 / 5 700 = 1,5614

Х2 — коэффициент финансового рычага (КФР), который равен отношению заемного и собственного капитала. Заемный капитал — это сумма долгосрочных и краткосрочных обязательств.

Х2 = КФР = ЗК / СК = (ДО + КО) / СК = (1 700 + 5 700) / 4 700 = 1,5745

Z = -0,3877 – 1,0736 х 1,5614 + 0,0579 х 1,5745 = -1,9729

Отрицательное значение Z говорит о том, что риск банкротства компании невысок.

Пятифакторная модель Альтмана

Это наиболее универсальная из моделей Альтмана. Она точнее, чем двухфакторная, и подходит для большинства компаний, за исключением крупных акционерных обществ, представленных на фондовом рынке.

Если Z меньше 1,23, то компания будет с вероятностью 90% признана банкротом в течение ближайшего года.

При Z от 1,23 до 2,89 компания находится в неопределенной ситуации.

Если Z превышает 2,89, то финансовая устойчивость компании не вызывает опасений.

Х1 = отношение чистого оборотного капитала (ЧОК) к активам баланса. Чистый оборотный капитал — это разность между оборотными активами и краткосрочными обязательствами.

Х1 = ЧОК / А = (ОА – КО) / А = (8 900 – 5 700) / 12 100 = 0,2645

Х2 — отношение чистой прибыли к активам баланса.

Х2 = ЧП / А = 2 300 /12 100 = 0,1901

Х3 — отношение прибыли до налогообложения к активам баланса.

Х3 = НП / А = 2 800 / 12 100 = 0,2314

Х4 — отношение собственного капитала к заемному.

Х4 = СК / ЗК = СК / (ДО + КО) = 4 700 / (1 700 + 5 700) = 0,6351

Х5 — отношение выручки к активам.

Х5 = В / А = 35 000 / 12 100 = 2,8926

Z = 0,717 х 0,2645 + 0,847 х 0,1901 + 3,107 х 0,2314 + 0,420 х 0,6351 + 0,998 х 2,8926 = 4,2231

Рассчитанное значение показателя Z говорит о том, что финансовое положение компании на ближайший год не вызывает опасений.

Четырехфакторная модель Альтмана

Четырехфакторная модель Альтмана разработана специально для компаний, которые занимаются торговлей или оказывают услуги. В ней задействованы коэффициенты Х1 – Х4 из пятифакторной модели, рассмотренной выше.

Отношение выручки к активам (Х5) в данном случае не используется. Дело в том, что для торговли и услуг связь между выручкой и активами не так существенна, как для производства. Многие непроизводственные компании арендуют офисы, склады и оборудование, берут товары на комиссию и т.п.

Диапазоны для значения Z здесь близки к пятифакторной модели:

1. При Z меньше 1,1 компания обанкротится в ближайший год с вероятностью 90%.

2. При Z от 1,1 до 2,6 вероятность банкротства снижается, но оно не исключено.

3. При Z выше 2,6 вероятность банкротства компании минимальна.

Для нашего примера:

Z = 6,56 х 0,2645 + 3,26 х 0,1901 + 6,72 х 0,2314 + 1,05 х 0,6351 = 4,5765

Показатель Z говорит о том, что руководство компании может не опасаться банкротства в течение ближайшего года.

Дадим техническую базу для финансового анализа любых аспектов деятельности компаний, а также научим эффективной презентации аналитических данных.