Банкротство страховых организаций компаний

Верховный суд научил действовать при банкротстве страховщика

Произошло ДТП с участием двух автомобилей. Виновным признан Алексей Бутров*, ответственность которого застрахована в ПАО СК «Росгосстрах». Пострадала машина Юрия Попкова*, застрахованная в АО СК «Инвестиции и Финансы». Стоимость восстановительного ремонта с учётом износа составила 76 243 руб. Попков подал на «Инвестиции и Финансы» в суд и взыскал со страховой 76 243 руб. возмещения, а также неустойку, штраф, компенсацию морального вреда, расходы по оплате досудебной экспертизы. Решение вступило в законную силу, но исполнено не было: у СК «Инвестиции и Финансы» отозвали лицензию, её признали банкротом.

Тогда Попков обратился в «Росгосстрах» с заявлением о выплате страхового возмещения, а когда оно осталось без удовлетворения, подал на страховую в суд. Он просил взыскать 76 243 руб. страхового возмещения, 70 144 руб. неустойки, 38 122 руб. штрафа, 20 000 руб. морального вреда, 5000 руб. расходов по оплате независимой оценки, 10 000 руб. за услуги представителя и 1300 руб. за оформление доверенности.

ИСТЕЦ: Юрий Попков*

ОТВЕТЧИК: ПАО СК «Росгосстрах»

СУТЬ СПОРА: О взыскании страхового возмещения, неустойки, штрафа, морального вреда, расходов по оплате независимой оценки, доверенности и услуг представителя

РЕШЕНИЕ: Апелляционное определение отменить, дело направить на новое рассмотрение в суд второй инстанции

В суде «Росгосстрах» заявил, что Попков должен предъявить свои требования в рамках дела о несостоятельности АО СК «Инвестиции и Финансы» либо обратиться к Российскому союзу автостраховщиков за компенсационной выплатой. Динской районный суд Краснодарского края и Краснодарский краевой суд с этим согласились и отказали в иске. По мнению суда первой инстанции, неполучение Попковым взысканных денег со «своей» страховой не является основанием для предъявления аналогичных требований к страховщику причинителя вреда. Апелляция также акцентировала внимание, что Попков обратился за выплатой страхового возмещения к АО СК «Инвестиции и Финансы» только спустя шесть месяцев со дня отзыва у него лицензии, а в ПАО СК «Росгосстрах» и вовсе спустя год после ДТП. При этом «Росгосстрах» отказал Попкову в выплате возмещения в связи с непредставлением машины на осмотр.

Верховный суд напомнил: в случае введения в отношении страховщика банкротных процедур или отзыва у него лицензии на осуществление страховой деятельности потерпевший предъявляет требование о страховой выплате страховщику противной стороны (п. 9 ст. 14.1 закона об ОСАГО). Поэтому ВС отменил апелляционное определение и направил дело на новое рассмотрение в суд апелляционной инстанции (№ 18-КГ18-162). Пока еще дело не рассмотрено.

Раньше мнение относительно п. 9 ст. 14.1 закона об ОСАГО было неоднозначным. Некоторые суды полагали, что эта норма применима, только если потерпевший не реализовал право на предъявление требования о возмещении вреда у «своего» страховщика.

Наталья Бокова, адвокат, партнер Казаков и партнеры Казаков и партнеры Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Банкротство (включая споры) группа Природные ресурсы/Энергетика группа Уголовное право 22 место По выручке на юриста (более 30 юристов) 22 место По количеству юристов 37 место По выручке Профайл компании ×

«Бывало, вступившее в законную силу решение в пользу истца свидетельствовало о надлежащей реализации права на судебную защиту, а повторное обращение в другую страховую трактовалось как злоупотребление. В рассматриваемом случае суд указал на весьма важное обстоятельство: если есть неисполненное решение о взыскании с одной страховой компании, нельзя на этом основании лишать истца права на обращение за возмещением в иную страховую компанию. Формальный подход при рассмотрении такой категории дел не приветствуется, что является позитивным трендом», – уверена юрист Казаков и партнеры Казаков и партнеры Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Банкротство (включая споры) группа Природные ресурсы/Энергетика группа Уголовное право 22 место По выручке на юриста (более 30 юристов) 22 место По количеству юристов 37 место По выручке Профайл компании × Елена Муратова. «Правовая позиция ВС законная, обоснованная и справедливая, поскольку позволяет потерпевшему получить возмещение вреда даже при неплатежеспособности его страховщика. Ранее суды считали: поскольку потерпевший уже обратился к своему страховщику, предоставлять ему возможность взыскания у страховщика оппонента чрезмерно. Вдруг он получит возмещение и там, и там?» – объяснил юрист Capital Legal Services Capital Legal Services Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Земельное право/Коммерческая недвижимость/Строительство группа Разрешение споров в судах общей юрисдикции группа Антимонопольное право (включая споры) группа Интеллектуальная собственность (включая споры) группа Управление частным капиталом группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование и споры (Налоговое консультирование) Профайл компании × Даниил Петрух. «В Пленуме № 58 от 26 декабря 2017 года ВС разъяснил право потерпевшего обратиться за выплатой к страховщику причинителя вреда даже в случае, когда судебное решение в пользу потерпевшего уже вынесено, но не исполнено из-за банкротства или отзыва лицензии», – сообщила адвокат, руководитель практики уголовного и административного права «Амулекс» Алёна Зеленовская.

Правовая позиция, выраженная ВС в этом определении, формализует судебную практику в стране и будет способствовать защите права потерпевшего на прямое возмещение убытков.

* – имя и фамилия изменены редакцией.

Статья 184.1. Дополнительные основания для применения мер по предупреждению банкротства страховой организации

Статья 184.1. Дополнительные основания для применения мер по предупреждению банкротства страховой организации

1. Под отказом в удовлетворении требований кредиторов по денежным обязательствам, предусмотренным подпунктом 1 пункта 1 статьи 183.2 настоящего Федерального закона, для страховых организаций понимается:

1) неисполнение или ненадлежащее исполнение в срок, установленный федеральным законом или договором страхования, обязанности по осуществлению страховой выплаты или выплаты страховой суммы, возврата части страховой премии или выплаты выкупной суммы в связи с досрочным прекращением договора страхования либо неисполнение или ненадлежащее исполнение указанной обязанности, установленной вступившим в законную силу судебным актом;

2) неисполнение или ненадлежащее исполнение иного требования кредиторов по денежным обязательствам.

2. Предусмотренная подпунктом 1 пункта 1 настоящей статьи обязанность удовлетворения требований кредиторов по денежным обязательствам, состав и размер которых установлены вступившим в законную силу судебным актом, возникает с даты предъявления к исполнению исполнительного листа, выданного на основании вступившего в законную силу судебного акта.

3. Дополнительными основаниями для применения мер по предупреждению банкротства страховой организации являются:

1) повторное нарушение в течение двенадцати месяцев с даты выявления первого нарушения установленных законодательством Российской Федерации, регулирующим страховую деятельность, требований финансовой устойчивости и платежеспособности в части нормативного соотношения собственных средств (капитала) страховой организации и принятых обязательств и (или) порядка и условий инвестирования собственных средств (капитала) и (или) средств страховых резервов;

2) утратил силу. — Федеральный закон от 23.06.2016 N 222-ФЗ;

3) отзыв лицензии на осуществление страховой деятельности;

4) приостановление действия лицензии на осуществление страховой деятельности;

5) ограничение действия лицензии на осуществление страховой деятельности по обязательным видам страхования.

4. В случае, если страховая организация осуществляет вид страхования, связанный с деятельностью профессионального объединения страховщиков или иной организации, на которые в соответствии с федеральным законом возложена обязанность осуществления компенсационных выплат по данному виду страхования, в том числе вследствие проведения процедур, применяемых в деле о банкротстве страховой организации, или отзыва лицензии на осуществление страховой деятельности (далее — профессиональное объединение), руководитель страховой организации также обязан направить уведомление в такое профессиональное объединение в течение семи рабочих дней с даты возникновения оснований для применения мер по предупреждению банкротства страховой организации.

При применении мер по предупреждению банкротства страховой организации, проведении процедур, применяемых в деле о банкротстве страховой организации, профессиональные объединения имеют права и несут обязанности, предусмотренные статьями 183.1 — 183.26 настоящего Федерального закона для саморегулируемых организаций финансовых организаций.

5. В случае приостановления действия или ограничения действия лицензии на осуществление страховой деятельности по обязательным видам страхования контрольный орган по основаниям, предусмотренным статьей 183.2 настоящего Федерального закона, а также в установленных им случаях назначает временную администрацию страховой организации.

6. Если иное не предусмотрено настоящим Федеральным законом, контрольный орган вправе назначить временную администрацию страховой организации по следующим основаниям:

1) приостановление действия или отзыв лицензии на осуществление страховой деятельности в связи с осуществлением страховой организацией деятельности, запрещенной законодательством Российской Федерации, нарушение страховой организацией требований, установленных законодательством Российской Федерации, регулирующим страховую деятельность;

2) недостаточность денежных средств для своевременного исполнения денежных обязательств и (или) обязанности по уплате обязательных платежей;

3) выявление оснований, указанных в подпункте 1 пункта 3 настоящей статьи, при отсутствии уведомления страховой организацией контрольного органа о наличии соответствующих нарушений с приложением плана восстановления платежеспособности;

4) возбуждение производства по делу о банкротстве страховой организации;

5) принятие Советом директоров Банка России решения об осуществлении контрольным органом мер по предупреждению банкротства страховой организации;

6) воспрепятствование со стороны руководителей страховой организации, других работников страховой организации, иных лиц проведению контрольным органом оценки активов и пассивов страховой организации, достаточности средств страховых резервов страховой организации для исполнения обязательств по договорам страхования, предусмотренной законодательством Российской Федерации, регулирующим страховую деятельность (в том числе воспрепятствование доступу в помещения страховой организации, к ее документации и иным носителям информации или их сокрытие).

6.1. Назначение временной администрации страховой организации является обязательным в случаях:

1) отзыва лицензии на осуществление страховой деятельности или приостановления действия лицензии на осуществление страховой деятельности в связи с несоблюдением страховой организацией законодательства Российской Федерации, регулирующего страховую деятельность, в части порядка и условий формирования, размещения или инвестирования средств страховых резервов и (или) собственных средств (капитала) и (или) нормативного соотношения активов и принятых обязательств и (или) иных установленных требований к обеспечению финансовой устойчивости и платежеспособности;

2) вынесения арбитражным судом определения о признании требований заявителя обоснованными.

6.2. Назначение временной администрации страховой организации по основаниям, указанным в настоящей статье, и определение ее состава осуществляются контрольным органом не позднее даты принятия решения об отзыве лицензии на осуществление страховой деятельности или о приостановлении действия лицензии страховой организации либо вынесения арбитражным судом определения о признании требований заявителя в заявлении о признании должника банкротом обоснованными. В иных случаях срок назначения временной администрации страховой организации определяется контрольным органом при принятии решения о назначении временной администрации страховой организации и указывается в соответствующем акте контрольного органа.

Временная администрация страховой организации отчитывается перед контрольным органом об исполнении возложенных на нее функций в порядке, установленном нормативными актами контрольного органа.

6.3. По решению контрольного органа руководитель временной администрации и (или) иной член временной администрации страховой организации освобождаются от должности в случае неисполнения или ненадлежащего исполнения возложенных на них обязанностей.

Одновременно с принятием решения об освобождении от должности руководителя временной администрации и (или) иного члена временной администрации страховой организации контрольный орган принимает решение о назначении нового руководителя временной администрации и (или) иного члена временной администрации страховой организации в порядке, установленном настоящим Федеральным законом.

7. При назначении временной администрации страховой организации по основаниям, предусмотренным подпунктами 1 — 6 пункта 6 и пунктом 6.1 настоящей статьи, полномочия исполнительных органов страховой организации приостанавливаются по решению контрольного органа.

8. Решение контрольного органа о назначении временной администрации страховой организации принимается на основании результатов проверки деятельности страховой организации, проведенной контрольным органом не более чем за шесть месяцев до даты принятия решения о назначении временной администрации страховой организации, за исключением случаев, если назначение временной администрации страховой организации является обязательным в случаях, предусмотренных пунктом 1 настоящей статьи и статьей 183.5 настоящего Федерального закона.

Решение контрольного органа о назначении временной администрации страховой организации может быть принято до завершения проверки деятельности страховой организации, если в ходе этой проверки выявлены основания для обязательного назначения временной администрации страховой организации.

Нормативным актом контрольного органа могут быть предусмотрены иные основания, по которым в ходе проверки деятельности страховой организации контрольный орган вправе назначить временную администрацию страховой организации до завершения такой проверки или по ее завершении.

Порядок принятия контрольным органом решения о назначении временной администрации страховой организации утверждается контрольным органом.

9. Руководителем временной администрации страховой организации назначается служащий контрольного органа. Руководитель временной администрации страховой организации в случае приостановления полномочий исполнительных органов страховой организации осуществляет деятельность от имени страховой организации без доверенности.

Состав временной администрации страховой организации определяется приказом контрольного органа, включаемым контрольным органом в Единый федеральный реестр сведений о банкротстве не позднее рабочего дня, следующего за днем принятия указанного акта. Руководитель временной администрации страховой организации распределяет обязанности между членами временной администрации страховой организации и несет ответственность за ее деятельность.

В состав временной администрации страховой организации включаются:

служащие контрольного органа;

работники Агентства по согласованию с Агентством;

представители профессионального объединения, членом которого являлась или является страховая организация, по согласованию с таким профессиональным объединением;

представители саморегулируемой организации, членом которой является страховая организация, по согласованию с такой саморегулируемой организацией.

При этом положения пункта 11 статьи 183.6 настоящего Федерального закона не применяются.

10. Предусмотренное статьей 183.6 настоящего Федерального закона вознаграждение членам временной администрации страховой организации, являющимся служащими контрольного органа, работниками Агентства, не выплачивается.

Для обеспечения возложенных на временную администрацию страховой организации обязанностей руководитель временной администрации страховой организации вправе привлекать в порядке, установленном контрольным органом, на договорной основе бухгалтеров, аудиторов, специализированных депозитариев, оценщиков, актуариев, операторов электронных площадок и иных лиц с оплатой их услуг за счет имущества страховой организации, а также осуществлять другие текущие расходы, связанные с осуществлением своих полномочий, на основании сметы расходов. В случае недостаточности ликвидного имущества страховой организации указанные расходы покрываются за счет средств контрольного органа в порядке, установленном контрольным органом. Порядок отнесения имущества страховой организации к ликвидному имуществу устанавливается контрольным органом. Требования, приобретенные контрольным органом в результате расходов, произведенных при привлечении лиц, указанных в настоящем абзаце, подлежат удовлетворению за счет имущества страховой организации либо за счет конкурсной массы в составе третьей очереди требований кредиторов страховой организации по текущим платежам.

Смета расходов, связанных с осуществлением деятельности временной администрации страховой организации, утверждается контрольным органом в установленном им порядке.

11. Требования кредиторов, предъявленные к страховой организации и имеющиеся у временной администрации страховой организации, передаются по описи конкурсному управляющему в порядке, установленном пунктом 4 статьи 183.14 настоящего Федерального закона, и являются основанием для последующего включения таких требований в реестр заявленных требований кредиторов.

12. Временная администрация страховой организации вправе обращаться в арбитражный суд с заявлениями об оспаривании сделок страховой организации по основаниям и в порядке, которые предусмотрены главой III.1 настоящего Федерального закона.

13. Временная администрация страховой организации действует в соответствии с настоящим Федеральным законом и другими федеральными законами в порядке, установленном нормативными актами контрольного органа.

14. Временная администрация страховой организации в случае недостаточности денежных средств для исполнения текущих обязательств страховой организации, связанных с обеспечением сохранности ее имущества и защитой интересов кредиторов страховой организации, имеет право обратиться в суд, арбитражный суд с заявлением о снятии ранее наложенных арестов на находящиеся на банковских счетах денежные средства страховой организации.

Апокалипсис страхования ответственности арбитражных управляющих

Статья 24.1 Закона о банкротстве предусматривает обязанность арбитражного управляющего заключить договор страхования ответственности со страховой организацией, аккредитованной при его саморегулируемой организации, а в соответствующих случаях – также договор дополнительного страхования, под угрозой исключения из СРО. Контроль за осуществлением обязательного страхования осуществляется саморегулируемой организацией.

Таким образом, надлежащее исполнение указанной обязанности предполагает наличие как минимум двух условий: наличие на рынке страховых организаций, предлагающих страхование ответственности арбитражных управляющих, и их аккредитация при соответствующей саморегулируемой организации.

В действительности, есть также третье условие, до поры до времени «пребывающее в тени»: адекватность тарифа страховой премии.

На сегодняшний день для всех арбитражных управляющих сложилась следующая ситуация: на рынке осталось порядка 5-7 страховых организаций, предлагающих страхование ответственности арбитражных управляющих. По результатам беглого ознакомления с информацией на сайтах СРО: Международная страховая группа, ТИТ, Арсенал, Гелиос, Ак Барс, Спасские ворота. Извините, если кого забыл.

Быстрота убывания страховщиков в этом сегменте страхования превосходит самые смелые предположения, причём чистка рядов идёт не столько по инициативе Банка России путём отзыва лицензий, сколько путём добровольного отказа страховщиков от данного вида страхования и/или установления ими заведомо запретительных тарифов (вероятно, в ожидании истечения сроков действия ранее заключённых договоров с последующим официальным отказом от данного вида страхования).

В тех или иных комбинациях указанные страховщики аккредитованы при большинстве СРО, у кого-то больше, у кого-то меньше. Весьма вероятно, если не сказать – очевидно, что тарификация вновь заключаемых договоров имеет некий согласованный характер, по крайней мере, случаев демпинга на рынке точно не наблюдается.

Что имеем (на моём личном примере). Исходные данные: безубыточное страхование с 2011 до 2019 года; в 2019 году – взыскано 647 тысяч рублей, оплачено страховой организацией; в 2020 году – взыскано 300 тысяч рублей, оплачено самостоятельно (у страховой организации к тому моменту отозвали лицензию). В мае 2021 года необходима новая страховка. Три страховщика – отказ, один – от 500 тысяч рублей, один – от 150 тысяч рублей (но это не точно, ждём ответ андеррайтеров).

Т. е. страховой тариф задаётся такой, чтобы его хватило как минимум на половину вероятного убытка. А лучше полностью. Смысл страхования именно как страхования при этом утрачивается чуть более, чем полностью, но не об этом речь.

Что имеем в ближайшей перспективе? Не исключён вариант, что в течение короткого периода времени оставшиеся 5-7 страховщиков либо откажутся от данного вида страхования, либо лишатся лицензий. Т. е. на рынке не останется вовсе страховщиков с данным видом страхования либо их будет 1-2. Это самое кардинальное развитие событий. Вопрос с аккредитацией не так важен, т. к. при наличии на рынке одного-двух страховщиков любая саморегулируемая организация будет вынуждена аккредитовать хотя бы одного из них под угрозой самороспуска. Соответственно, полёт фантазии в установлении страховых тарифов будет ограничен только платёжеспособным спросом. Другое дело, что для соблюдения минимальной численности членов СРО (100 душ) и сохранения ею своего статуса этот платёжеспособный спрос должен охватывать как минимум указанное число страхователей в данной конкретной СРО. В противном случае (и этот случай во всех смыслах слова противный) саморегулируемой организации придётся либо неформально субсидировать нищебродов в своих рядах (добавляя им на страховку, лишь бы удержаться в пределах минимальной численности членов), либо увеличивать число номиналов, либо объединяться с другой СРО. В любом из указанных случаев финансовый результат один: падение доходности от управления саморегулируемой организацией.

В самом крайнем варианте развития событий на рынке не остаётся ни одного страховщика. Все арбитражные управляющие одномоментно перестают соответствовать статье 24.1 Закона о банкротстве. Все подлежат исключению из своих саморегулируемых организаций. Единственная лазейка – на уровне СРО тормозить процесс проверки соответствия, т. е. делать вид, что всё нормально (и ждать теперь уже проверки самой саморегулируемой организации со стороны Росреестра с перспективой лишиться статуса СРО).

Вопрос: что в таком случае будет предпринято в целях сохранения института банкротства и профессии арбитражного управляющего? Успеет ли Дума принять поправки в Закон о несостоятельности в том же темпе, в котором присоединялся Крым? Будут ли суды отстранять управляющих, не соответствующих требованиям, и кого они будут назначать взамен?

Где гарантия, что к часу икс, когда на рынке останется одна-единственная страховая компания, в ней не окажутся застрахованы «эта нога кого надо нога», а всем остальным будет указано на выход из профессии? С соответствующим переделом всего рынка околобанкротных услуг, естественно. Нет таких гарантий. Более того – предполагаю, что это наиболее вероятный сценарий.

Критикуя – предлагай. Что можно было бы предложить взамен?

Первое. Хватит кормить Кавказ страховщиков. Идея обязательного страхования ответственности арбитражных управляющих, безусловно, была так же красива и маняща, как рекламные проспекты хедж-фонда Бернарда Мэдоффа. Однако настало время трезво посмотреть на вещи: страхование в том виде, как оно есть, давно превратилось в оброк, навязанный законом управляющим и мало защищающий интересы конкурсной массы. Выплаты страховых возмещений, как у меня, в размере нескольких сотен тысяч рублей могли бы быть обеспечены другими способами, да хотя бы личными средствами управляющего. О случаях выплаты возмещений ближе к верхнему порогу лимита страхования лично мне неизвестно. В любом случае действительно значимый деликт управляющего (на несколько десятков или сотен миллионов рублей и даже более – история такие случаи знает) страхованием не покрывается. Тогда резонный вопрос: а зачем оно нужно, если защищает только от незначительных по размеру убытков? По аналогии: требуется ли вам ОСАГО, которое защищает от поцарапанного бампера, но в случае серьёзной аварии не работает? Нет, не нужно. Потому что за бампер вы сами можете заплатить, а страховка вам нужна именно на случай серьёзной аварии. Поэтому – предложение отменить полностью обязательное страхование ответственности в том виде, как оно есть. Альтернативой могла бы стать поправка в Закон о банкротстве (пункт 1 статьи 24.1), состоящая всего из четырёх слов: после слов «со страховой организацией» дополнить словами «или обществом взаимного страхования». (Тема страхования ответственности управляющих через общества взаимного страхования – предмет отдельного обсуждения).

Второе. Последовательность ответственности за убытки, причинённые управляющими, изначально была лишена логики, а потому не работала. Накопленный кумулятивный эффект неразумного законодательного регулирования сегодня привёл к тому, что мы имеем. Страховщик не контролирует текущую деятельность управляющего, не наделён полномочиями каким-либо образом влиять на надлежащее исполнение им своих обязанностей, не может отстранить его от профессии в случае выявившейся явной неспособности или противоправности. Более того, мне лично неизвестны случаи, когда представитель страховщика участвовал бы в судебном заседании по вопросу, грозящему взысканием убытков с управляющего. Полное безразличие. Такие возможности есть у СРО. Но они законом поставлены во вторую очередь ответственности. Получается ситуация: страховщик получил премию, повлиять на управляющего в текущем моменте не может, терпеливо ждёт окончания срока страховки и, в случае убытков, выставляет заградительный тариф или отказывает в страховании. СРО в это время блюдёт один-единственный интерес: чтобы размер «косяка» управляющего не превысил страховой суммы, т. е. чтобы не «прилетело» к компенсационному фонду. А поскольку каждый управляющий – это ежегодные взносы, плюс взносы от аккредитованных организаций, плюс прочие финансовые интересы, плюс минимальная численность членов, постольку СРО терпит «убыточного» управляющего либо до момента «грандиозного шухера», либо пока у него хватает денег платить взносы. Очищения рядов от недобросовестных, неспособных и попросту криминальных управляющих не происходит. В результате страховщики и их андеррайтеры, подсчитав «среднюю температуру по больнице», выставляют управляющим заоблачные тарифы. Парадокс заключается в том, что управляющий, допустивший неосторожный деликт на пару сотен тысяч рублей (как правило, в связи с необоснованным привлечением обеспечивающих специалистов), финансово не в состоянии оплатить страховку по повышенному тарифу. А управляющие, которые умышленно опустошали конкурсную массу на десятки миллионов рублей, имеют возможность платить практически любую цену за страхование, лишь бы остаться в профессии и продолжать свой криминальный промысел. Поэтому – поменять местами компенсационный фонд и страхование. В первую очередь отвечать рублём должен тот, кто допустил виновника в профессию, поверхностно осуществлял контроль за его деятельностью и вовремя не остановил.

Третье. Коль скоро страхование является обязательным, то должно быть государственное регулирование тарифов или надлежащий контроль за ценообразованием у страховщиков. Система ОСАГО, со всеми её недостатками, относительно неплохо работает хотя бы в том, что коэффициентами бонус-малус стимулирует водителей к соблюдению ПДД и финансово наказывает нарушителей, однако у страховщиков отсутствует возможность отказаться от страхования вовсе либо выставить произвольный тариф. Страхование ответственности управляющих, напротив, являет собой «дикое поле», в котором страховщикам можно всё.

В связи с изложенным к профессиональному сообществу есть следующие дискуссионные вопросы.

Если на рынке не останется ни одного страховщика, то может ли отсутствие договора обязательного страхования ответственности рассматриваться как результат действия обстоятельств непреодолимой силы? Другими словами, смогут ли управляющие ссылаться на невозможность их отстранения или исключения из СРО в связи с тем, что по независящим от них причинам они не смогли продлить действие страховых полисов?

Есть ли возможность (это вопрос прежде всего к оператору Федресурса) собрать статистику по взысканным и возмещённым страховщиками убыткам управляющих, желательно за несколько лет? Со стороны СРО могла бы быть предоставлена информация о суммарных и средних уплаченных страховых взносах (без ФИО). Получилась бы наглядная картина действительной убыточности или доходности этой сферы страхования.

Страхование ответственности арбитражных управляющих: что не так?

Генеральный директор Союза арбитражных управляющих СРО «Северная столица» Валерия Герасименко подготовила развернутый материал о вопросах страхования ответственности арбитражных управляющих. В чем основные проблемы, с какими подводными камнями сталкиваются АУ и как нужно отрегулировать возможное страхование?

В настоящее время сложилась критическая ситуация в отношении страхования ответственности арбитражных управляющих за причинение убытков лицам, участвующим в делах о банкротстве. Страховые компании продолжают завышать цены, а когда приходит время выплат, они попросту не осуществляются. И все это потому, что данный вид страхования не является для страховых организаций обязательным.

НСПАУ (Национальный союз профессионалов антикризисного управления) уже направил обращения в Центральный банк РФ, а также в Министерство экономического развития РФ. Чем же недовольны арбитражные управляющие, мы разберемся ниже.

Страховые компании завышают цены

В силу закона каждый АУ обязан страховать ответственность за причинение убытков лицам, участвующим в делах о банкротстве. Это условие должен соблюдать каждый арбитражный управляющий, желающий сохранить свой статус и заниматься профессиональной деятельностью. Однако, несмотря на это, деятельность страховых организаций в данной сфере осуществляется в условиях добровольного страхования. При этом принципы обязательного и добровольного страхования существенно отличаются. Из-за этого возникает масса сложностей.

Во-первых, страховая премия, которая устанавливается компаниями по договору обязательного страхования ответственности АУ, часто в несколько раз превышает размер ежемесячного вознаграждения в деле о банкротстве.

При этом реальный доход арбитражных управляющих нередко не позволяет оплатить услуги страховой организации из-за того, что ежемесячное вознаграждение для АУ не повышалось уже 15 лет. Кроме того, почти в каждом деле о банкротстве арбитражный управляющий получает указанную сумму лишь после окончания процедуры, то есть после полной реализации имущества должника.

Во-вторых, страховые компании устанавливают внутренние лимиты сумм страхового покрытия. Соответственно арбитражные управляющие, сопровождающие крупные процедуры, не имеют возможности заключить договор страхования на необходимую в силу закона сумму.

В-третьих, страховые организации и вовсе отказывают в заключении договоров страхования ответственности.

При этом не только арбитражным управляющим с большим количество процедур или просто с крупной процедурой, но и только вступившим в СРО. В последнем случае появляется замкнутый круг. Ведь, чтобы решение о принятии специалиста в саморегулируемую организацию вступило в силу, арбитражный управляющий обязан иметь действующий договор страхования ответственности.

Выплат никто уже и не ждет

Проблемы наблюдаются и с выплатами. Важнейшим принципом обязательного страхования является гарантия возмещения вреда. Однако если говорить о страховании ответственности арбитражных управляющих, на деле оказывается, что при наступлении страховых случаев, выплаты почти не осуществляются.

В силу того, что данный вид страхования не является для страховых обязательным, на рынке страхования ответственности АУ нет ни одной крупной страховой организации.

Так же профессиональное сообщество уже не первый раз сталкивается с ситуацией, когда у страховой отзывают лицензию. Поэтому страхование ответственности становится еще более бессмысленным.

На текущий момент на рынке страхования ответственности АУ представлены только 7 страховых компаний: ООО Страховое общество «ВЕРНА», ООО СК «АРСЕНАЛЪ», ООО СК «Гелиос», ЗАО «Страховая группа «Спасские ворота», ООО СК «ТИТ»», АО «Объединенная страховая компания», Страховая группа «АК БАРС», ООО СК «Паритет-СК», при этом у более половины указанных страховых компаний давно закрыт перечень саморегулируемых организаций арбитражных управляющих, в которых они аккредитованы.

Нужны изменения!

АУ и эксперты из других областей полагают, что вопрос нужно урегулировать на уровне законодательства. В законопроект о банкротстве (который сейчас активно обсуждается участниками отрасли и законодателями) должны быть внесены изменения, касающиеся регулирования отношений в сфере страхования ответственности АУ. Это облегчило бы жизнь как АУ, так и страховым компаниям.

Представляется целесообразным закрепить на законодательном уровне страхование ответственности АУ как обязательного вида страхования, а также разработать и утвердить четкие прозрачные тарифы.

Арбитражные управляющие сходятся во мнении, что из-за сложившихся условий они не могут заключать договоры со страховыми организациями по разумной стоимости, а некоторые АУ и вовсе не имеют возможности получить страховку из-за отказа со стороны компании. Эти и другие обстоятельства грозят продолжению нормального функционирования института банкротства в России. Если в ближайшее время не будут предприняты очевидные действия, то арбитражные управляющие могут лишиться своей профессиональной деятельности.

Банкротство страховой компании

Банкротство страховой компании влечёт за собой целый ряд мероприятий по исполнению обязательств перед кредиторами (выгодоприобретателями). Есть и установленный порядок исполнения обязательств:

- Особенности банкротства страховой компании

- Процедура банкротства страховой компании

- Лишение лицензии.

- Банкротство при страховании

- Список страховых банкротов.

- Что делать при банкротстве страховой компании

- Банкротство страховой компании – возможно ли получить страховое возмещение?

- Банкротство страховых компаний — где кроются причины банкротства?

- Банкротство страховой организации по ОСАГО.

- Банкротство страховой организации по КАСКО.

- вначале обслуживаются интересы лиц по договорам личного обязательного страхования,

- после – других видов обязательного страхования,

- затем – просто личного страхования,

- и лишь в четвёртой очереди находятся все прочие случаи.

В итоге, когда страховая компания обанкротилась, с одной стороны, все выданные ею полисы и обязательства недействительны (нельзя воспользоваться страховкой, например, КАСКО, страхованием имущества, здоровья), а с другой – можно вернуть остаточную стоимость договора.

Подсказка. Процедура банкротства у страховых компаний протекает обычно до нескольких лет.

Особенности банкротства страховой компании

В отличие от банкротства в других сферах, распродажа имущества не ведётся на обычной основе. Может вводиться внешнее управление, и в это время может распродаваться имущество, чтобы рассчитаться с кредиторами. Если кто-либо хочет приобрести имущество компании-банкрота, то это может быть только организация, имеющая страховую лицензию, и способная взять на себя ответственность по уже возникшим страховым обязательствам компании-банкрота.

Важно! При банкротстве прекращаются обязательства по договорам страхования (они автоматически считаются расторгнутыми), поэтому получить возмещение по страховому случаю, произошедшему после признания компании банкротом, увы, не получится.

Процедура банкротства страховой компании

Процедура банкротства регламентирована федеральным законом №127 «О несостоятельности (банкротстве)», и проводится в обычном порядке, но с некоторыми нюансами. Так, невозможно без передачи обязательств продать имущество банкрота. Обязательно также участие такого госоргана, как Федеральная служба страхового надзора. Обязанность по вызову такой службы в 10-дневный срок ложится на должника либо конкурсного управляющего. Одновременно с июля 2015 г. обсуждается законопроект, который позволит Агентству по страхованию вкладов (государственной корпорации) также проводить процедуру банкротства для страховщиков.

Лишение лицензии.

Отзыв лицензии страховой компании — это фактическое лишение ее права на страховую деятельностью. Такой процедуре могут подвергнуться многие учреждения, несмотря на солидность и продолжительность существование на рынке.

Лишение лицензии — это серьезная мера и она предпринимается в случаях обнаружения нарушений законов, за осуществление незаконной деятельности, за нарушение рекламной политики, за многочисленные жалобы клиентов по поводу не выполнения договорных обязательств.

Все эти нарушения выявляют результаты проверок, инспекций и бухгалтерского аудита. Далее, Арбитражный суд или Федеральный антимонопольный комитет выносит решение об ограничении или приостановлении действия лицензии. Если нарушения не были устранены за установленный период времени, или было выявлено грубое нарушение законодательства, компанию лишают лицензии. Но при этом страховщик сохраняет обязательства по выплатам еще в течение полугода.

Банкротство при страховании

Если в процессе деятельности страховая компания перестает выполнять принятые на себя обязательства перед клиентами, в этом случае констатируют ее финансовую несостоятельность. Это называется банкротство при страховании. Однако, если она еще не лишена лицензии на свою деятельность, то еще рано говорить о ликвидации учреждения, несмотря на возмущение клиентов.

В Федеральном законодательстве прописаны все нюансы, при которых объявляется банкротство страховых компаний, процедуры проведения таковых, а также выполнение обязательств перед кредитными организациями.

Причины разорения страховых компаний бывают разные. Рассмотрением добровольного или принудительного признания страховой компании банкротом занимается Арбитражный суд по обращениям кредиторов. Помимо этого с исковыми заявлениями к страховщику могут обращаться государственные органы, осуществляющие надзор за выплатами по платежам.

Список страховых банкротов.

Число российских страховых компаний, лишившихся лицензий превосходит самые смелые ожидания. Причиной такой ситуации выступает финансовая несостоятельность и нестабильность. Удручает и тот факт, что количество этих компаний имеет тенденцию к росту. Каждый день новые фирмы приходят на смену тем, что потеряли право на деятельность.

Среди обанкротившихся компаний есть те, кто не выдержал конкуренции, финансовой ношы, а есть и такие, которые изначально имели недобросовестные намерения.

На специальных интернет порталах можно найти информацию относительно действующих страховых компаний, согласно их актуальному рейтингу, который поможет в принятии решения, если возникла необходимость заключить договор о страховании. Также на этих ресурсах можно найти список страховых банкротов, компаний с ограниченными и приостановленными лицензиями.

Что делать при банкротстве страховой компании

Если страховая компания разорена и объявлена банкротом, это еще не повод пустить себе пулю в лоб. Дело в том, что держатели разных страховых полисов должны придерживаться разной модели поведения. Но ясно одно — шанс вернуть свои деньги есть всегда, главное правильно себя вести.

А все же, что делать при банкротстве страховой компании? Те, кто имеет страховку ОСАГО могут продолжать жить прежней жизнью, не заботясь ни о чем, поскольку они, при любом раскладе, могут рассчитывать на денежную компенсацию от РСА (Российского союза автостраховщиков) при наступлении страхового случая.

А вот держателям полиса КАСКО нужно напрячься и успеть быстро подать заявку на возмещение средств, до того, как компания будет объявлена банкротом и закроет свои обязательства перед клиентами. Тут важен момент, который никак нельзя упускать, иначе будет поздно, и также нельзя пренебрегать последовательностью действий.

Банкротство страховой компании – возможно ли получить страховое возмещение?

Если объявлено банкротство страховой компании – возможно ли получить страховое возмещение? Насколько это реально? В соответствии с Федеральным законом, страховые конторы обязаны иметь резервные фонды. Но не всегда и все бывает «как надо». Если компания уже объявлена банкротом, то в течение месяца потерпевшие могут предъявлять свои требования о возврате долгов.

Таким образом, в течение какого-то периода Арбитражный суд выявляет всех клиентов и кредиторов. Далее ликвидационная комиссия производит оценку имущества и активов страховой компании и распродает его на аукционах. Вырученные средства идут на покрытие долгов по исполнительным листам. Так что, тут главное не упустить тот самый момент, когда страховщик объявит себя банкротом, оперативно собрать нужный пакет документов и подать в суд.

Банкротство страховых компаний — где кроются причины банкротства?

Количество страховых компаний, которые лишились лицензии постоянно растет. И чрезвычайная ситуация, когда страховщик не в состоянии выполнять свои обязательства перед клиентами может быть на фоне вполне благополучного существования.

Неожиданное банкротство компаний — где кроются причины банкротства и чья тут может быть вина? В условиях экономического кризиса такой поворот дел неудивителен. Кто-то не тянет участившихся финансовых проблем и выплат по ним, иные не выдерживают жесткой конкуренции, кому-то не достает гибкости в осуществлении своей профессиональной деятельности на фоне меняющейся конъюнктуры рынка. Очень многие компании констатируют падение реализации полисов ниже допустимого предела. А у многих страховщиков «ржавчина» начинает разъедать компанию изнутри. Таким образом, в каждом конкретном случае свои «айсберги».

Банкротство страховой организации по ОСАГО.

Для держателей одноименных полисов, банкротство страховой компании по ОСАГО не грозит ничем, поскольку их средства обязуется возместить РСА (Российский союз автостраховщиков). Но тут нужно уточнить, что компенсирован будет исключительно имущественный ущерб. Другие расходы, неустойки и судебные издержки придется выплачивать самому автовладельцу.

Однако, если у страховой компании лицензия еще не отозвана, первым делом автовладельцу предстоит обращение в суд. Заверенная нотариально копия страхового полиса ОСАГО открывает возможности потерпевшей стороне получить выплату от РСА, а виновнику — выставить РСА в качестве ответчика в суде.

Банкротство страховой организации по КАСКО.

Тем, кто имел предпочтение застраховаться по системе КАСКО предстоит немало волнений, так как никто не возьмет на себя обязательств по выплате компенсаций. И если банкротство страховой организации по КАСКО все же объявлено, следует немедленно привлечь помощь юристов и обращаться в суд, чтоб получить хоть часть своих денег.

Если на счетах компании есть хоть какие-то средства и список кредиторов пока не закрыт, нужно во чтобы-то ни стало получить в суде исполнительный лист и пристроиться в очередь списка кредиторов. После реализации активов и имущества компании, появится шанс получить хоть какие-то деньги. Но это будет возможно после покрытий долгов перед государством и персоналом компании. Только после всех этих выплат наступит очередь закрытия страховых обязательств, и то, если что-то останется.

Совет Сравни ру: обязательно оформите в другой компании новый договор страхования (жизни, здоровья, имущества, прочий), как только ваша компания-страховщик объявила о своём банкротстве.

Как застраховаться от недобросовестного контрагента

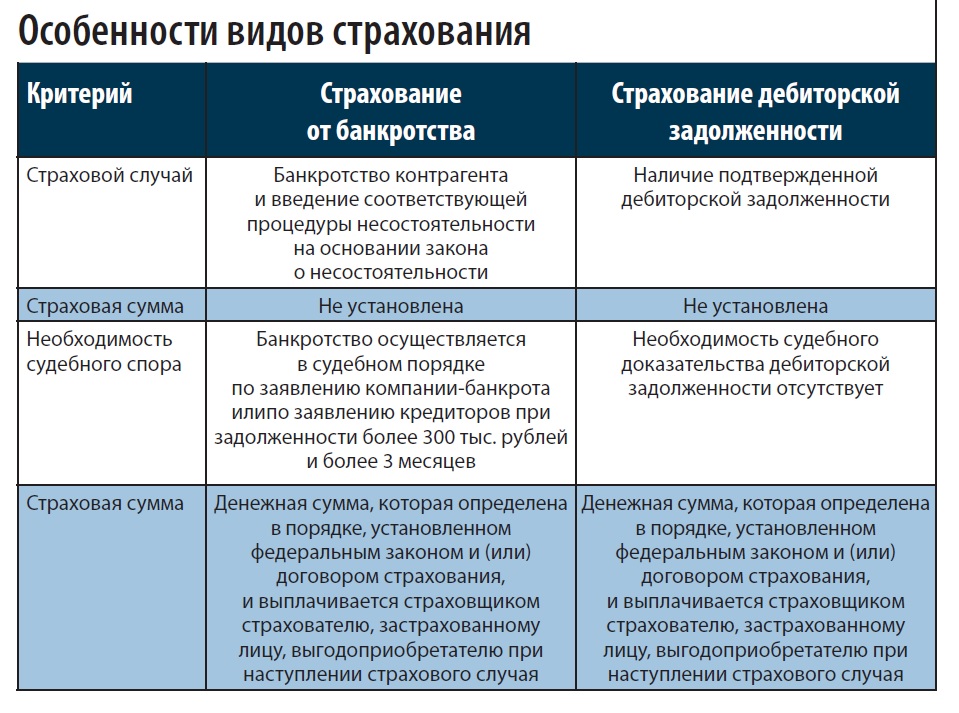

Сегодня особенно сложно предсказать, что будет с бизнесом вашего контрагента завтра — он может внезапно остановиться, а в ходе банкротства взыскать задолженность окажется непросто. Установить обеспечения обязательств — не всегда эффективно. За рубежом в подобных случаях страхуются от банкротства. Можно застраховать и дебиторскую задолженность. В России подобные полисы тоже известны, но пока не слишком распространены.

Существует целый ряд причин, по которым страхование бизнеса не слишком распространено в нашей стране. Прежде всего отсутствует сама традиция подобного страхования. Если за рубежом ей уже сотни лет, то в России она была прервана советской властью. Страхование же времен СССР больше известно благодаря Юрию Деточкину: «От угона мы не страхуем».

И сейчас не все виды страхования бизнеса, доступные на Западе, представлены в РФ. Но даже то, что все же есть, нельзя назвать широко распространенным и по-настоящему активно продвигаемым. Страхование топ-менеджеров, дебиторской задолженности или полисы от банкротства отнюдь не являются основой бизнеса большинства российских страховщиков.

В масштабах страны объемы здесь не сравнить ни с ОСАГО, ни со страхованием жизни. На добровольный спрос вообще приходится менее трети нашего рынка, основное же в России — это обязательное и вмененное страхование.

Но и со стороны бизнеса спрос на полисы не слишком велик. Одна из причин этого в том, что страховые компании нередко не производят выплаты сразу и требуется взыскивать их через суд. Если посмотреть судебную практику, то даже крупнейшие российские компании ведут достаточно большое количество таких споров. Тем не менее, во времена пандемии стоит внимательнее рассмотреть такие способы снижения рисков и попробовать оценить их плюсы и минусы применительно к своей ситуации.

Что такое страхование от банкротства

К наиболее частым вариантам страхования относятся:

- страхование груза;

- страхование ответственности перевозчика;

- страхование имущества;

- страхование общей ответственности;

- страхование сотрудников;

- страхование автотранспорта.

Однако на практике сегодня есть новые виды деятельности — например, интернет-трейдинг, связь, телекоммуникации, гемблинг — которые не предполагают прямого страхования.

При этом специалисты говорят о росте количества банкротств после коронавируса. Это касается как физических, так и юридических лиц.

Страхование от банкротства контрагентов — это форма страхования вашего бизнеса от риска возникновения убытков в результате неоплаты контрагентами ранее поставленного им товара с отсрочкой платежа по причине того, что они обанкротились.

Проблемой такого страхования можно назвать достаточно долгую процедуру банкротства. В среднем она длится 27 месяцев, а в некоторых случаях — по 5, 7 или даже 10 лет. Таким образом, и процедура взыскания задолженности также может затянуться, ведь фактически необходимо дождаться признания компании банкротом. К тому же может случиться так, что должник в процессе банкротства подпишет мировое соглашение и вообще не будет объявлен несостоятельным.

Плюсы и минусы страхования дебиторской задолженности

Страхование дебиторской задолженности — это страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. В отличие от страхования от банкротства, при страховании дебиторской задолженности не нужно ожидать, пока кто-то из контрагентов подаст на банкротство.

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия по банковским кредитам. При этом застрахованная дебиторская задолженность может служить предметом залога для банка. Но важно внимательно читать условия договора и обращать внимание на то, какая дебиторская задолженность по условиям договора может быть взыскана и в какое время.

Среди основных недостатков страхования дебиторской задолженности можно отметить достаточно высокую стоимость услуги. Страховая премия может составлять от 0,9 до 9% застрахованного объема продаж с рассрочкой платежа. Кроме того, может понадобиться дополнительная отчетность, например отчет о дебиторской задолженности.

Страховая компания может отказать в страховой выплате (например, если не была проведена инвентаризация), следовательно, достаточно сложно подтвердить размер дебиторской задолженности. Кроме того, нельзя рассчитывать на получение выплаты через 10 дней, как правило, просрочка платежей должна составлять более 2 месяцев, а реально получить выплаты при просрочке более 5 месяцев. При этом важно помнить, что мало застраховать задолженность, необходимо также соблюсти претензионный порядок ее взыскания.

Сходства и различия

У страхования от банкротства и страхования дебиторской задолженности существуют свои особенности.

Важно, что в настоящее время возможно использовать и комплексные варианты страхования, например страхование от предпринимательских рисков. Этот вид страхования предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов организации-страхователя, вызванных следующими причинами:

- внеплановые простои в производственной деятельности из-за поломки оборудования или аварии;

- неисполнение или ненадлежащее исполнение договорных обязательств контрагентами страхователя;

- понесенные страхователем судебные и иные непредвиденные расходы;

- банкротство предприятия.

Такое комплексное страхование также имеет свои особенности:

1. по общему правилу договор страхования должен быть заключен в письменной форме (п. 1 ст. 940 ГК РФ). Несоблюдение письменной формы влечет недействительность договора;

2. договор страхования может быть заключен путем составления одного документа либо вручения организации (страхователю) страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Условия договора страхования могут быть установлены в едином документе, подписанном сторонами, страховом полисе, а также в правилах страхования;

3. по договору имущественного страхования могут быть, в частности, застрахованы не только случаи, связанные с рисками утраты (гибели), недостачи или повреждения имущества, но и предпринимательские риски, а также риски профессиональной ответственности страхователя (ст. 929–933 ГК РФ).

Как выбрать страховщика

Шаг 1. Важно посмотреть рейтинг страховой компании

Конечно, рейтинг страховой компании не решает все в выборе именно такого партнера по страхованию, тем не менее есть компании, которые давно существуют на рынке, исполняют свои обязательства. Есть множество рейтингов. И официальные, и неофициальные. Но, чтобы понять, с какой компанией вы имеете дело, необходимо приложить усилия для изучения вопроса.

Шаг 2. Целесообразно посмотреть отчетность страховой компании

Сегодня отчетность страховых компаний можно легко найти в Интернете, как и отчетность любого контрагента. К слову, если вы будете использовать страхование от банкротства и страхование дебиторской задолженности, то и вы, и страховая компания будете проверять, чтобы ваш контрагент не имел признаков банкротства. В противном случае страховая компания просто откажет в страховой выплате, в связи с тем что компания могла иметь сведения о признаках банкротства контрагента.

Кроме того, важно помнить, что и сам страховой рынок чувствует себя не лучшим образом, поэтому нет гарантии, что страховщик и сам не обанкротится.

Снижение грузоперевозок в связи с остановкой работы отдельных видов производств, предприятий сферы торговли и услуг стало причиной резкого сокращения премий по страхованию грузов: −35,4% совокупно у опрошенных компаний. Падение реальных доходов населения, сокращение продаж новых автомобилей, в том числе в кредит, а также снижение частоты использования автотранспортных средств привели к отказам от страхования автокаско: объем премий среди проанкетированных компаний в сегменте за май — апрель 2020-го сократился на 22,7% по сравнению с аналогичным периодом прошлого года.

Шаг 3. Необходимо проверить условия выплат по договору страхования

Важно внимательно прочитать сам договор страхования, особенности, связанные со страхованием, а также следующие пункты договора страхования:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Также посмотрите судебную практику. Есть случаи, когда страховые компании массово не выплачивают клиентам. Логика достаточно простая: «Деньги сегодня дороже, чем деньги завтра».

Особенности страхования при пандемии

Если выбирать из банковской гарантии или страхования, то гарантии чаще погашаются банками, а затем банк будет самостоятельно производить взыскание с третьего лица. Если гарант выплатил денежную сумму бенефициару по банковской гарантии, он вправе в регрессном порядке взыскать ее с принципала. То есть с лица, которое не исполнило обязательство по сделке, обеспеченное банком.

Банковскую гарантию сложнее оформить принципалу, так как банк тщательно проверит его финансовую устойчивость, прежде чем выдать документ. Кроме того, для обеспечения госконтрактов закон требует оформления только банковской гарантии, а не страховки (ст. 45 закона № 44-ФЗ о госзакупках). Поэтому если требуется застраховать свои риски в отношении госзакупок, то страхование однозначно не подойдет.

Страхование ответственности, в отличие от банковской гарантии или поручительства, по своей сути не предполагает права регресса. Таким образом, могла возникнуть ситуация, когда недобросовестный подрядчик или поставщик, изначально не собираясь выполнять свои обязательства, забирал бы себе предоплату. При этом страховая компания должна была бы выплатить за него деньги и не имела бы права взыскать с него присвоенные средства.

Невыплаты по договорам страхования во время пандемии обосновывали форс-мажорными обстоятельствами. Ведь действительно, введение выходных дней, особый режим, признание Торгово-промышленной палатой коронавируса чрезвычайной ситуаций — все это играло на руку страховым компаниям в спорах о форс-мажоре. В случае страхования от банкротства или страхования дебиторской задолженности нет гарантии, что в случае повторения пандемии страховые компании не будут отказывать в страховых выплатах в связи с форс-мажорными обстоятельствами.

Еще одна особенность состоит в том, что рынок такого страхования является достаточно узким. Многим страховым компаниям легче работать с проверенными страховыми продуктами. К наиболее знакомым для граждан обязательным видам страхования относятся обязательное пенсионное страхование, обязательное медицинское страхование и ОСАГО.

Например, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования.

Новые виды страховых услуг если и будут развиваться, то крайне медленно.

В заключение необходимо отметить, что страхование дебиторской задолженности является оптимальным вариантом страхования, но стоит помнить, что страховая компания может сразу не осуществить выплаты и придется отстаивать свои права в судебном порядке.