Сведения о конечном бенефициаре юридического лица

Когда и зачем нужно знать своих бенефициаров?

Руководитель отдела аудита и стратегических проектов, Acsour

специально для ГАРАНТ.РУ

Бенефициарный владелец (или бенефициар) юридического лица – это физическое лицо, которое прямо или косвенно владеет более 25% уставного капитала или имеет возможность контролировать действия компании (ст. 3 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», далее – Закон № 115-ФЗ).

Бенефициаров компании нужно идентифицировать в целях соблюдения норм так называемого «антиотмывочного» законодательства, направленного на противодействие легализации преступных доходов, а также финансированию терроризма и распространению оружия массового уничтожения.

На первый взгляд все звучит просто – и для подавляющего большинства небольших компаний это действительно так. Если мы рассматриваем ООО, у которого есть один или два-три владельца (физических лица), контролирующих бизнес, с долей более 25%, то у нас не возникает проблем с определением бенефициаров. В случае с более крупными компаниями зачастую все не так прозрачно: здесь мы можем наблюдать многоуровневую систему владения компанией, уходящую корнями за пределы страны. Тогда задача определения бенефициара может стать нетривиальной. Прямых владельцев – физических лиц – у компании может и не быть, соответственно, необходимо найти косвенных и посчитать их долю. В таком случае нам поможет алгоритм, определенный в п. 3 ст. 105.2 Налогового кодекса.

Он сводится к следующему: необходимо нарисовать всю схему владения компанией (вплоть до физических лиц), чьих бенефициаров мы хотим найти. Затем определить долю косвенного участия каждого физического лица в организации путем перемножения долей прямого участия во всей цепочке владения.

ПРИМЕР

ООО «Икс» владеют два других юридических лица – ООО «Игрек» (с долей 76%) и ООО «Зет» (с долей 24%). «Зет» на 100% принадлежит Сидорову. ООО «Игрек», в свою очередь принадлежит компаниям ООО «Альфа» (с долей 45%) и ООО «Бета» (с долей 55%). «Бета» на 100% принадлежит физическому лицу – Петрову. «Альфой» владеют 3 физических лица – Филиппов (12%), Юрьев (33%) и Морозова (55%). Необходимо определить доли участия каждого физического лица в ООО «Икс» и установить его бенефициара.

Путем расчетов мы получаем результаты:

Господин Сидоров – 24% * 100% = 24%;

Господин Петров – 76% * 55% * 100% = 41,80%

Господин Филиппов – 76% * 45% * 12% = 4,104%

Господин Юрьев – 76 % * 45% * 33% = 11,286%

Госпожа Морозова – 76% * 45% * 55% = 18,81%

Таким образом, бенефициарным владельцем ООО «Икс» является Петров.

Также бенефициар может определяться на основании наличия контроля над юридическим лицом. Под контролем в данном случае понимается возможность оказывать прямое или косвенное существенное влияние на решения, принимаемые компанией – в частности, на решения об осуществлении сделок и финансовых операций, оказывающих влияние на величину дохода физического лица (письмо Банка России от 28 января 2014 г. № 14-Т).

Раскрытие информации о бенефициарах

За малым исключением юридические лица обязаны владеть актуальной информацией о своих бенефициарах. Ее необходимо предоставлять в рамках бухгалтерской отчетности компании, а также в налоговую инспекцию и Росфинмониторинг в случае их запроса. В бухгалтерской отчетности компании обязаны раскрывать как минимум те сведения о своих бенефициарах, которые позволяют их однозначно идентифицировать. Таким образом, если в отчетном периоде осуществлялись какие-либо операции с бенефициарами (например, получение займов), то по ним нужно предоставить более детальные сведения (стоимостные показатели операций, величину денежных потоков между компанией и бенефициаром и т. д.).

К компаниям, которым собирать информацию о своих бенефициарах не требуется, например, относятся эмитенты ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством о ценных бумагах (полный перечень таких лиц перечислен в подп. 2 п. 1 ст. 7 Закона № 115-ФЗ).

Вышеупомянутый Закон № 115-ФЗ требует наличия у компании следующей информации о бенефициарах (п. 1 ст. 6.1):

- Ф. И. О.;

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- для иностранного бенефициара – данные миграционной карты или иного документа, подтверждающего его право на пребывание (проживание) в России (если применимо);

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Сам список необходимой информации довольно прост. Проблема в том, что на практике получить ее не всегда так просто, как в теории. Далеко не все бенефициарные владельцы хотят быть раскрытыми: именно из-за этого они выстраивают сложные цепочки владения компаниями, уходящие корнями в офшорные юрисдикции. Что в этой ситуации остается делать сотрудникам российской компании, отвечающим за выполнение требований «антиотмывочного» законодательства?

Порядок действий здесь следующий:

- Подготовить запрос (в свободной форме);

- Направить его всем участникам компании (рекомендуется направлять запрос письмом с уведомлением о вручении и описью вложения по адресам, находящимся в списке участников);

- Дождаться ответа.

Поскольку на лиц, не предоставивших сведения в ответ на такой запрос, не возлагается никакой ответственности, то есть вероятность, что запрос останется без ответа. В таком случае компании следует предпринять иные меры по получению этой информации: например, попытаться найти эти сведения через открытые источники (ЕГРЮЛ или его зарубежный аналог, картотеку арбитражных дел, и т. д.). Существует и более радикальный метод – обращение в суд. Это, вероятно, будет расценено как принятие всех обоснованных и доступных мер по установлению компанией требуемых законом сведений.

Важно помнить! Всю информацию о бенефициарах и предпринятых мерах по их установлению нужно хранить не менее пяти лет и обновлять ежегодно (п. 3 ст. 6.1 Закона № 115-ФЗ).

Корректное налогообложение

Установление бенефициаров также может быть полезным для целей корректного налогообложения. В настоящий момент выплата любого дохода иностранному контрагенту с применением соглашений об избегании двойного налогообложения обязательно должна подтверждаться наличием у него фактического права на доход. Об этом свидетельствует и многочисленная судебная практика. Соответственно, установление структуры владения компанией может помочь и для целей определения релевантных ставок налогообложения. Поэтому, при направлении запросов иностранным учредителям полезно будет также выяснить, что компания отвечает всем требованиям законодательства и имеет право на получение доходов от российского юрлица по льготной ставке. Для этих целей у иностранной компании можно запросить:

- письмо-подтверждение от менеджмента компании, в котором она гарантирует, что является бенефициарным собственником дохода;

- краткое описание операционной деятельности компании, ее системы менеджмента, имеющихся активов и обязательств;

- документы, подтверждающие описание деятельности компании (например, структура группы, учредительные документы, бухгалтерская отчетность).

У многих компаний после анализа ситуации с установлением бенефициаров может возникнуть закономерный вопрос: а что случится, если этого не сделать? За неисполнение обязанности по установлению, обновлению, хранению и представлению информации о бенефициарных владельцах, предусмотрена административная ответственность в виде штрафа (ст. 14.25.1 КоАП):

- для должностных лиц – в размере от 30 тыс. до 40 тыс. руб.;

- для юридических лиц – в размере от 100 тыс. до 500 тыс. руб.

Таким образом, своих бенефициаров нужно знать абсолютному большинству компаний, а если бенефициаров невозможно установить, то нужно, хотя бы предпринять для этого все доступные меры и документально их зафиксировать. Сведения о бенефициарах должны быть раскрыты в отчетности и предоставлены в случае запроса из налоговой инспекции или Росфинмониторинга.

Кто такой бенефициарный владелец юридического лица

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

- Кто такой бенефициарный владелец

- Законодательная база

- Как определить бенефициара

- Чем отличается бенефициар от выгодоприобретателя

- Кому нужны данные о бенефициарных владельцах

- Права бенефициаров

- Защита прав бенефициара

- Может ли компания существовать без бенефициаров?

Бенефициарный владелец – это физическое лицо, которое может контролировать деятельность компании. Контроль осуществляется как де-юре, так и де-факто.

Вопрос: Какие документы нужно получить для установления бенефициарного владельца от иностранной организации? Когда запрашивать подтверждение иностранного резидентства для применения положений соглашения об избежании двойного налогообложения?

Посмотреть ответ

Кто такой бенефициарный владелец

Бенефициар – это физическое лицо, принимающее участие в юридическом лице. Размер этого преобладающего участия составляет более 25%. Это же лицо имеет полномочия по контролю над действиями ЮЛ. Значение рассматриваемого понятия зависит от конкретной сферы.

Бенефициарным владельцем могут являться эти лица:

- Арендодатели.

- Держатели счетов.

- Клиенты трастовых фирм, которые отдали свою собственность на условиях доверительного управления.

- Владельцы документарных аккредитивов.

- Реальные владельцы фирм.

Часто сведения о бенефициарном владельце скрываются. Делается это для обеспечения безопасности деятельности компании, а также для предупреждения претензий со стороны государственных структур.

Законодательная база

Термин «бенефициар» дан в ФЗ №115 (абзац 13 статья 3). Закон этот регулирует область противодействия отмыванию средств. ФЗ №115 обязывает финансовые учреждения устанавливать бенефициарных владельцев. Там же даны критерии для их выявления. Поправка к ФЗ дана в законе №215. В положении содержатся нюансы обнародования соответствующих сведений ЮЛ. ФЗ обязывает юридических лиц заносить в базы данных информацию о бенефициарах. Сведения должны обновляться раз в год.

Определение бенефициаров позволяет увеличить «прозрачность» работы фирм, предотвратить легализацию доходов, добытых преступным путем. Отношения с этими лицами регулируются Положением ЦБ №499. Это Положение содержит следующую информацию:

- Критерии установления бенефициаров.

- Перечень документов для определения скрытых владельцев.

- Правила ведения досье.

- Прочие пункты.

Дополнительная информация раскрывается в письмах Центробанка. Эти письма содержат различные пояснения, разбор исключительных случаев.

Как определить бенефициара

Бенефициарами могут быть как один, так и несколько фактических владельцев фирмы. Отличительный признак таких собственников – наличие возможности различной степени влияния на деятельность компании. Установить бенефициаров, как правило, сложно. Дело в том, что информация о таких владельцах может вовсе не фигурировать в документах фирмы. Также сведения о собственниках могут содержаться в официальных бумагах, но степень их участия может быть занижена. Отсутствие информации о бенефициарах может быть связано с этими причинами:

- Наличие оффшоров.

- Уклонение от налоговых платежей.

- Легализация денег, полученных преступным путем (отмывание).

Для сокрытия бенефициаров используются различные схемы. Для установления скрытых владельцев нужно знать все эти схемы. Как правило, для сокрытия сведений используется особый метод оформления имущества и правоустанавливающих документов. К примеру, лицо получает доступ к счетам фирмы по доверенности. Доверенность предоставляется «подставным» руководителем. В итоге бенефициар фактически наделяется правом собственности на акции на предъявителя. Вместо «подставного» директора могут фигурировать номинальные владельцы ценных бумаг.

ВАЖНО! Существует также термин «конечный бенефициар». Что он обозначает? В процессе установления фактических владельцев выявляется цепочка выгодоприобретателей. Данная цепочка завершается основным получателем выгоды – конечным бенефициаром. Это лицо, получающее доход от работы фирмы.

Чем отличается бенефициар от выгодоприобретателя

В законодательстве других стран бенефициар и выгодоприобретатель – это тождественные понятия. Однако в законах РФ различают эти термины. Бенефициарный владелец – понятие более узкое. Бенефициар, в отличие выгодоприобретателя, владеет большее 25% долей в капитале фирм. У этого лица есть доступ к управлению. То есть бенефициарный владелец – это более значимый участник. По этой причине именно бенефициаров пытаются выявить официальные структуры.

Кому нужны данные о бенефициарных владельцах

Информация запрашивается для противодействия следующим правонарушениям:

- Легализация денег, приобретенных незаконным путем.

- Финансирование террористических структур, преступных группировок.

- Неправомерный вывод денег на иностранные счета.

Информация может запрашиваться также частными ЮЛ. К примеру, это могут быть финансовые учреждения, предоставляющие кредиты. Для выдачи займа учреждение запрашивает информацию о бенефициарах. Эти сведения позволяют оценить репутацию фирмы, а также проанализировать риски кредитования. Финансовые компании, в свою очередь, предоставляют соответствующую информацию Росфинмониторингу. Под финансовыми компаниями понимаются следующие субъекты:

- Представители рынка ценных бумаг.

- Страховые организации.

- Ломбарды.

- Лизинговые фирмы.

- Кредитные учреждения.

Информация о бенефициарах должна передаваться следующим структурам:

- Уполномоченные органы.

- Налоговые структуры.

- Федеральные подразделения исполнительной власти.

- Различные государственные и муниципальные структуры.

- Коммерческие фирмы, связанные с государственными структурами.

Если фирмы отказываются предоставить нужные сведения, на них накладывается штраф. Данные о бенефициарном владельце запрашиваются при заключении контрактов, касающихся государственных закупок. Фирма в ответ на запрос должна отправить документ, включающий в себя информацию о собственниках, в том числе физических лицах, которые считаются учредителями.

Права бенефициаров

Бенефициарный владелец получает права только в том случае, если отношения с ними оформлены официально. Рассмотрим права бенефициаров:

- Распоряжение своей долей в фирме. К примеру, лицо может продавать свою долю.

- Контроль над исполнением обязанностей руководителем фирмы.

- Назначение на должность и увольнение гендиректора.

- Участие в различных собраниях: акционерных, учредительных.

- Получение прибыли от работы фирмы в объеме дивидендов.

Точный перечень прав зависит от того, в какой именно области работает бенефициарный владелец.

Защита прав бенефициара

Права бенефициарного владельца часто нарушаются. Рассмотрим самые распространенные правонарушения:

- Несоблюдение достигнутых ранее соглашений.

- Сокращение возможности контроля над деятельностью фирмы.

- Ограничение доступа к сведениям о фактическом положении дел.

- Ограничение возможности получать доход.

ВАЖНО! Для предупреждения нарушения прав рекомендуется оформлять соглашения в письменном виде. В договоре нужно прописать положения, устанавливающие контроль над организацией. В них можно вписать пункты о необходимости неразглашения информации, возмещения ущерба от неправомерных или непрофессиональных действий.

Может ли компания существовать без бенефициаров?

Компании, в состав которых не входят бенефициарные владельцы, – это, как правило, некоммерческие субъекты. То есть целью их деятельности не является извлечение прибыли. Если это коммерческий субъект, всегда будут лица, которые являются конечными получателями дохода. Однако часто определить конечного бенефициара почти невозможно.

К СВЕДЕНИЮ! Несмотря на то что государственные структуры пытаются установить бенефициарного владельца, в результате редко возможно получить всю нужную информацию. Связано это с тем, что существует неограниченное число схем, служащих для сокрытия личности бенефициара.

Справка о бенефициарах — образец заполнения

- Кто обязан представлять справку о бенефициарных владельцах и кто вправе ее требовать

- Как составить письмо о бенефициарных владельцах: образец справки

- Итоги

Кто обязан представлять справку о бенефициарных владельцах и кто вправе ее требовать

Сведения о бенефициарных владельцах, под которыми в ст. 3 закона № 115 понимаются физлица, владеющие компаниями или оказывающие влияние на их управление (напрямую или через других лиц), являются обязательной частью документации юридического лица, совершающего операции с деньгами или имуществом. Под владением понимается не менее чем 25%-е участие.

Схемы для определения бенефициарного владельца нет, поэтому, несмотря на отличие в терминологии (бенефициарные владельцы и юрлицо в законе № 115 — взаимозависимые лица в Налоговом кодексе РФ), можно предложить использовать метод, определенный в ст. 105.2 НК РФ.

Перечень субъектов, обязанных хранить указанные сведения, содержится в ст. 5 закона № 115. Ряд юрлиц из этого списка освобождены от обязанности вести учет бенефициарных владельцев (абз. 2–5 подп. 2 п. 1 ст. 7 закона № 115):

- органы госвласти;

- предприятия и учреждения, в которых долю более 50% имеют РФ, ее регионы или муниципальные образования, и др.

Список необходимо вести постоянно и 1 раз в год обновлять, самостоятельно выясняя личные данные владельцев. Юрлицо обязано представлять его по правилам, утв. постановлением Правительства РФ от 31.07.2017 № 913, по запросу:

- ФНС и ее подразделений;

- Росфинмониторинга и его межрегиональных управлений.

Кроме того, справку о бенефициарах уполномочен запросить банк (п. 14 ст. 7 закона № 115). Может он понадобиться и для участия в торгах. Многие положения о закупках включают требование показать всю цепочку связей и огласить бенефициаров, что признается законным требованием (решение Московского УФАС России от 17.08.2015 по делу № 1-00-1338/77-15).

Как вести учет и раскрывать сведения о бенефициарных владельцах, рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как составить письмо о бенефициарных владельцах: образец справки

Ни ФНС, ни Росфинмониторинг не предложили какой-нибудь хотя бы рекомендательной формы для списка бенефициарных владельцев, в связи с чем его можно составить на свое усмотрение. Основное условие: список должен содержать сведения, перечисленные в абз. 2 подп. 1 п. 1 ст. 7 закона № 115, а именно:

- полное имя лица;

- дату рождения и гражданство;

- реквизиты паспорта гражданина РФ или документа на право проживания в РФ иностранного гражданина или апатрида;

- ИНН.

На практике организации перерабатывают для рассматриваемой цели список аффилированных лиц.

Банки обычно предлагают свою форму справки, где могут указать несколько расширенный или наоборот суженный (в случае, когда допустима упрощенная идентификация клиента согласно подп. 1.11 п. 1 ст. 7 закона № 115) перечень сведений. Форма сведений о бенефициарах для торгов в рамках закона «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 № 223-ФЗ предлагается заказчиком вместе со всей конкурсной документацией и диктуется обычно положением о закупках соответствующего заказчика.

Примерный образец письма о бенефициарных владельцах можно скачать здесь:

Итоги

Таким образом, образец справки о бенефициарах может быть предложен запросившей его уполномоченной организацией/органом или составлен самостоятельно. Обязав ряд юридических лиц выяснять и хранить сведения о бенефициарных владельцах, законодатель не предложил формы документа, содержащего актуальные сведения о таковых.

Как заполнить сведения о цепочке собственников (бенефициаров): пошаговая инструкция

Сведения о цепочке собственников, включая конечных бенефициаров, — это информация о том, кто владеет компанией, и кто получает прибыль от ее деятельности. Такая информация раскрывается по запросу заказчика в рамках тендера, проводимого по 223-ФЗ.

Кому и зачем нужны сведения о выгодоприобретателях

Деятельность любого экономического субъекта направлена на извлечение прибыли. Часть этой прибыли вкладывается в дальнейшее развитие такого субъекта, а часть — в качестве дохода передается его владельцам.

Таким образом, у каждого предприятия имеется некоторое количество лиц, физических или юридических, которые извлекают доход из его деятельности. У таких лиц, в свою очередь, тоже нередко имеются выгодоприобретатели — лица, которые извлекают доход уже из их деятельности. Выстраивается полноценная цепочка.

Длина ее зависит от масштабов бизнеса, например, цепочка собственников для ИП имеет одно звено — индивидуальный предприниматель, который сам ведет свое дело и является единственным получателем прибыли от деятельности.

Иначе складывается ситуация для крупных организаций, информация о собственниках и акционерах организации нередко включает в себя сведения о десятках юридических и физических лиц.

Заказчики, работающие по 223-ФЗ, вправе запрашивать сведения о выгодоприобретателях поставщика, подрядчика или исполнителя. Это необходимо, чтобы исключить коррупционные схемы, при которых деньги по договору после прохождения ряда подставных лиц окажутся в руках недобросовестных чиновников.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

В рамках работы по 44-ФЗ информация о цепочке собственников контрагента, включая бенефициаров, не запрашивается и не предоставляется.

Как правило, такая информация требуется не от всех участников тендера, а только от победителя. Чтобы заказчик имел уверенность, что победитель предоставит такие сведения, при проведении процедуры каждый участник предоставляет гарантийное письмо по запросу справки о цепочке собственников, в котором обещает в случае победы выдать необходимые сведения.

Как предоставить сведения

Непосредственно информация о собственниках контрагента, включая конечных бенефициаров, предоставляется в виде справки. Получив справку, заказчик проверяет ее с помощью открытых источников: ЕГРЮЛ, ЕГРИП, сайт ФНС, иные источники в интернете, например официальный сайт компании.

Справка не имеет обязательной нормативно установленной формы. Е е бланк предоставляет сам заказчик в тендерной документации. Этот бланк заказчик разрабатывает самостоятельно.

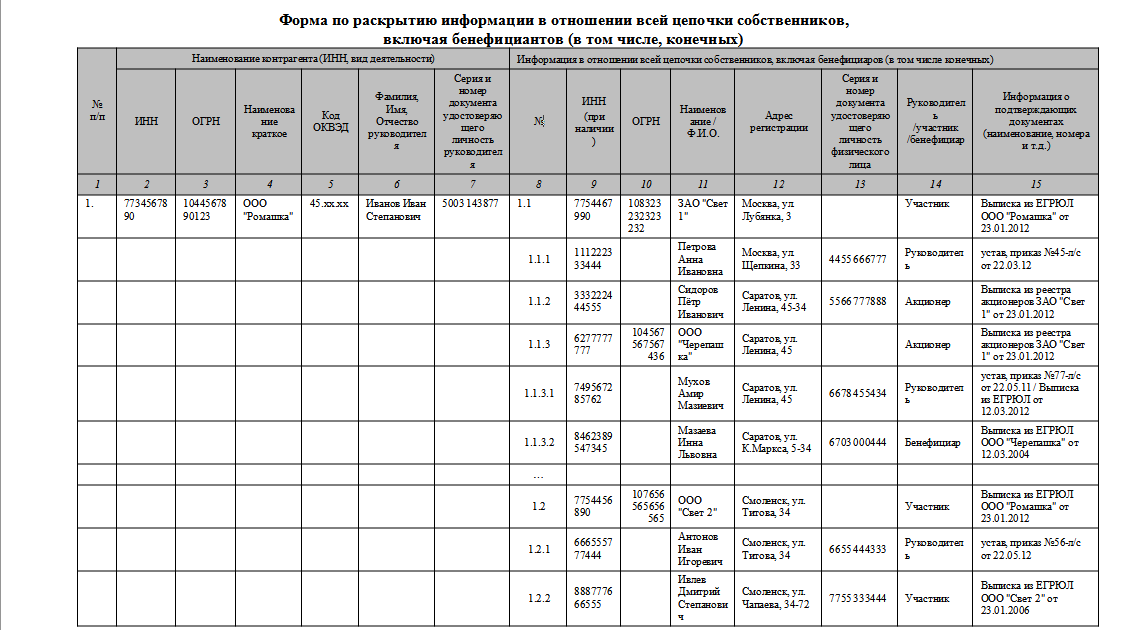

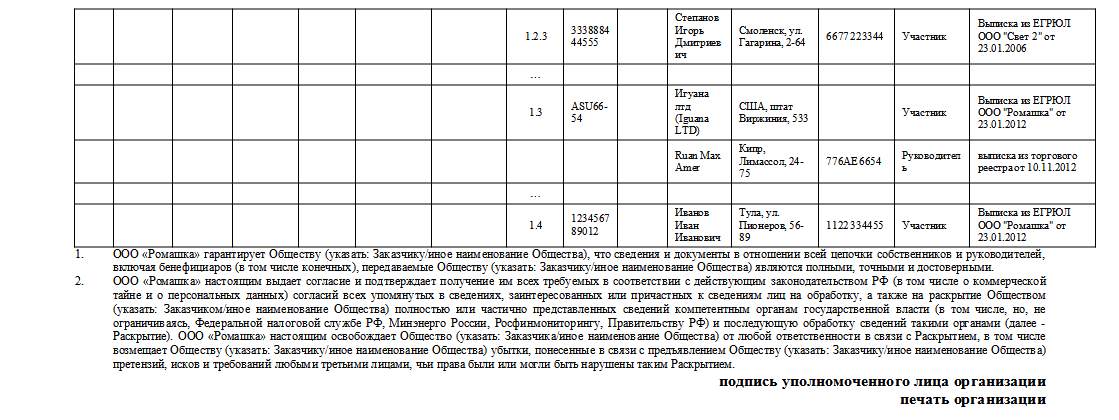

Нередко справка имеет табличную форму, где перечисляются все владельцы и бенефициары организации звено за звеном: от владельцев первой очереди до конечного выгодоприобретателя.

Форма предоставления информации о цепочке собственников, включая бенефициаров:

![]()

Заполняя форму, следует придерживаться следующих рекомендаций:

- Указывая в таблице то или иное лицо, следует подкрепить информацию соответствующим документом. При использовании документов, опубликованных в электронном виде, укажите ссылку на них, бумажные документы следует отсканировать и приложить к справке.

- Для каждого упомянутого лица следует указать ОКВЭД.

- При упоминании физических лиц, следует указать их Ф.И.О., реквизиты паспортов, гражданство и адреса мест регистрации — это персональные данные, поэтому предоставлять их компания вправе только после получения письменного разрешения лица.

- В перечень включается информация обо всех выгодоприобретателях, как иностранных, так и российских.

Для индивидуальных предпринимателей заполнение такой справки смысла не имеет, поскольку они работают самостоятельно и не распределяют прибыли на некий круг выгодоприобретателей. Если в тендере побеждает ИП, он направляет заказчику письмо, в котором сообщает, что никаких иных лиц, получающих доход от его деятельности, кроме него самого, у его бизнеса нет и он является единственным его бенефициаром. Такое письмо тоже не имеет нормативно установленного бланка и пишется либо по в форме, предоставленной заказчиком, либо так, как сочтет нужным предприниматель.

Заполненный образец сведений о цепочке собственников, включая бенефициаров, выглядит так:

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Как предоставить информацию о бенефициарах компании?

Кому предоставляется информация о бенефициарах компании? Как составить отчет и где взять информацию о бенефициарных владельцах компании? Что будет, если проигнорировать требования о предоставлении информации?

Несколько слов о том, кто является бенефициарным владельцем компании (п.8 ст.6.1 Закона №115-ФЗ). Бенефициаром является физическое лицо либо:

- владеющее прямо или косвенно (через третьих лиц) более 25 % в капитале компании;

- контролирующее действия компании (т.е. физическое лицо имеет возможность влиять на важнейшие решения компании (например, заключение сделок, выдача займов и гарантий, получение кредитов и т.п.).

На практике нередки случаи, когда ИП зарегистрировано на номинальное физлицо, которое фактически не управляет бизнесом.

Например, муж зарегистрировал бизнес на жену, хотя он осуществляет деятельность единолично. В таких ситуациях конечным бенефициаром будет физическое лицо, которое, в конечном итоге, управляет бизнесом.

Кому предоставляется информация о бенефициарах компании?

Запросить информацию о бенефициарах компании могут (ст.6.1 и ст.7 Закона №115-ФЗ):

- налоговики (территориальные органы ФНС РФ);

- Росфинмониторинг (территориальные отделения);

- иные организации, осуществляющие операции с денежными средствами и иным имуществом (банки, страховые и лизинговые компании, ломбарды и т.п.).

Компании могут получить такой запрос либо на бумаге по определенному формату либо в электронном виде по ТКС (как правило, такие запросы направляют налоговики).

Порядок и срок предоставления сведений

Порядок и сроки предоставления информации о своих бенефициарных владельцах и принятых мерах по установлению в отношении них сведений прописаны в Правилах, утв. Постановлением Правительства РФ от 31.07.2017 г. №913 (далее по тексту – Правила).

Компании обязаны представить сведения о бенефициарных владельцах в течение 5 рабочих дней со дня получения запроса. Такие сведения представляются по состоянию на дату, указанную в запросе (п.4 Правил).

Если впоследствии компания обнаружила ошибки в ранее представленных сведениях, то не позднее 3 рабочих дней со дня их обнаружения необходимо повторно направить откорректированные сведения.

Компании могут представить ответ либо на бумаге либо в электронном виде, подписав сообщение усиленной электронной подписью. Сведения предоставляются в произвольной форме.

Если запрос направляет банк, то компании представляют сведения о бенефициарах по форме, разработанной банком. Игнорирование запроса банка чревато блокировкой счетов компании. Кроме того, банки направят информацию в Росфинмониторинг.

При получении компанией уведомления об отказе в приеме электронного сообщения (если ответ был направлен в электронном виде) компания обязана в течение 3 рабочих дней со дня получения уведомления об отказе в принятии электронного сообщения повторно направить электронное сообщение (п.15 Правил).

Иммунитет от предоставления информации о бенефициарах

По общему правилу, компании обязаны (п.3 ст.6.1 Закона №115-ФЗ):

- регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию;

- хранить информацию о своих бенефициарных владельцах и о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, не менее 5 лет со дня получения такой информации.

Эти требования не распространяются на:

- на учреждения органов государственной власти и органов местного самоуправления, государственные внебюджетные фонды, госкорпорации, компании, в которых более 50 процентов акций (долей) в капитале принадлежит государству;

- эмитентов ценных бумаг, допущенных к организованным торгам;

- иностранные компании, ценные бумаги которых прошли процедуру листинга на иностранной бирже, входящей в перечень ЦБ РФ;

- международные организации;

- иностранные структуры без образования юридического лица, организационная форма которых не предусматривает наличия бенефициарного владельца (п.2 ст.6.1 Закона №115-ФЗ, информационное сообщение Росфинмониторинга б/н от 30.01.2017 г.).

Какие сведения должны быть у компании в отношении бенефициара?

В отношении физических лиц компания должна располагать следующими сведениями (абз.2 пп.1 п.1 ст.7 Закона №115-ФЗ):

ФИО (при наличии отчества);

- гражданство;

- дата рождения;

- реквизиты документа, удостоверяющего личность;

- данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в РФ;

- адрес места жительства (регистрации) или места пребывания;

- ИНН (при его наличии).

Кроме того, сведения о бенефициарах компании в определенных случаях должны быть раскрыты в бухгалтерской отчетности (п.7 ст.6.1 Закона №115-ФЗ). Так, если компания в отчетном периоде осуществляла операции со связанными сторонами (в т.ч. с бенефициарами), то в бухгалтерской отчетности должна быть приведена соответствующая информация. Например, виды операций, характер отношений, объем операций каждого вида (п.10 ПБУ 11/2008).

Информация о связанных сторонах, как правило, включается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (п.14 ПБУ 11/2008).

Где взять информациюо бенефициарах компании?

Чтобы получить полные и актуальные сведения о бенефициарных владельцах компании, необходимо направить запрос в адрес акционеров (участников) компании, а также лиц, контролирующих компанию.

Как правило, в крупных компаниях, разработан локальный нормативный документ, определяющий сроки обновления информации о бенефициарах и ответственное лицо за ее получение.

В свою очередь, у учредителей или участников компании или иным образом контролирующих компанию лиц, установлена обязанность представлять имеющуюся информацию, необходимую для установления его бенефициарных владельцев.

Но на практике не всегда удается получить необходимую информацию. Если акционер (участник), контролирующее лицо игнорирует запросы компании, то можно воспользоваться специальными программами (например, «Мое дело», «Контур», «Фокус» и т.п.). ИНН физического лица можно узнать на сайте ФНС.

А как быть в случаях, если компания предприняла все меры, но так и не смогла установить бенефициарного владельца? В подобной ситуации компания должна заручиться документальными доказательствами того, что сделала все возможное для получения такой информации (Письмо Росфинмониторинга от 29.07.2019 г. №01-04-05/17015). Например, это могут быть запросы, подтвержденные отметками почты (опись вложение, уведомление о вручении).

Таким образом, наличие доказательств принятия мер по установлению своих бенефициарных владельцев, освободит компанию от штрафных санкций (п.1 ст.6.1 Закона №115-ФЗ).

Санкции за непредоставление сведений

Компания в любом случае должна ответить на запрос, полученный от уполномоченных органов. Неисполнение требований, установленных Законом №115-ФЗ может стоить компании огромных штрафов.

Административная ответственность установлена ст.14.25.1 КоАП РФ и влечет наложение штрафа:

- на должностных лиц в размере от 30 тысяч до 40 тысяч рублей;

- на юридических лиц — от 100 тысяч до 500 тысяч рублей.

В том случае если компания не представит информацию о своих бенефициарных владельцах банку, то он может отказать в выполнении распоряжения компании о совершении операции (п.11 ст.7 Закона №115-ФЗ, п.15 Письма Росфинмониторинга от 15.02.2019 г. №04-02-01/3276).

Юристы компании «РосКо» смогут грамотно и профессионально помочь в вопросах по бенефициарам компании. Заполните форму, и мы оперативно проконсультируем вас по данному вопросу:

Обязанности юридических лиц в отношении сведений о бенефициарных владельцах

С декабря 2016 года юридические лица обязаны устанавливать, хранить и раскрывать при определенных условиях информацию о своих бенефициарных владельцах.

Несмотря на то что положения об этом действуют более трех лет, практика привлечения к ответственности за их нарушение все еще развивается. Например, форма запроса соответствующей информации ФНС России вступила в силу только в 2019 году. Кроме того, споры о привлечении компаний к административной ответственности набирают обороты.

Ниже мы подготовили краткий разбор указанных обязанностей, чтобы компании понимали, что от них требуется, и не опасались привлечения к ответственности из-за отсутствия сведений о бенефициарных владельцах.

О чем идет речь?

23 декабря 2016 года вступили в силу поправки к федеральному закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

В соответствии с нововведениями (ст. 6.1. упомянутого закона) юридическое лицо обязано обладать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению сведений о них.

Помимо прочего, юридическое лицо обязано:

- регулярно, но не реже одного раза в год обновлять и документально фиксировать полученную информацию о бенефициарных владельцах;

- хранить информацию о бенефициарных владельцах и о принятых мерах по установлению в отношении них определенных сведений в течение не менее пяти лет со дня получения такой информации;

- представлять по запросам Росфинмониторинга или налоговых органов документально подтвержденную информацию о бенефициарных владельцах либо о принятых мерах по установлению сведений о них.

Кто понимается под бенефициарным владельцем?

Под бенефициарным владельцем понимается физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) юридическим лицом либо имеет возможность контролировать его действия.

Говоря простым языком, к бенефициарным владельцам можно отнести физических лиц — участников/акционеров общества, которые владеют более 25% акций/долей юридического лица.

К ним также относятся физические лица – участники/акционеры компании, владеющей акциями/долями юридического лица, у которого запрашивается информация.

Тем не менее определение бенефициарного владельца является открытым, и к нему могут быть отнесены иные физические лица, которые имеют возможность контролировать действия компании.

Какую информацию необходимо устанавливать и представлять о бенефициарных владельцах?

Закон прямо предписывает устанавливать следующие сведения о бенефициарных владельцах:

1) фамилию, имя, отчество;

3) дату рождения;

4) реквизиты документа, удостоверяющего личность, данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

5) адрес места жительства (регистрации) или места пребывания;

6) идентификационный номер налогоплательщика (при его наличии).

Кроме того, мы не исключаем, что уполномоченные органы будут наставить на представлении и иной информации, например:

- количество акций/долей юридического лица, принадлежащее бенефициарному владельцу (процент владения);

- основание, по которому бенефициарный владелец имеет возможность контролировать действия юридического лица.

Что понимается под обоснованными и доступными в сложившихся обстоятельствах мерами по установлению юридическим лицом информации о бенефициарных владельцев?

Закон не раскрывает данные меры. Росфинмониторинг понимает под ними запросы учредителям, участникам и иным контролирующим лицам и ответы на них (Письмо Росфинмониторинга от 29 июля 2019 года № 01-04-05/17015, Информационное сообщение Росфинмониторинга «О порядке раскрытия юридическими лицами информации о своих бенефициарных владельцах в соответствии со статьей 6.1 федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»). Необходимо отметить, что право юридического лица запрашивать у физических и юридических лиц, являющихся учредителями или участниками данного юридического лица или иным образом контролирующих его, информацию, необходимую для установления своих бенефициарных владельцев, прямо предусмотрено законом.

Тем не менее в одном из дел юридическое лицо было освобождено от административной ответственности, поскольку обоснованными и доступными в сложившихся обстоятельствах мерами были признаны направленные в адрес компаний-участников юридического лица письма с просьбой представить информацию об учредителях/участниках/бенефициарных владельцах-физических лицах таких компаний (Постановление Четвертого кассационного суда общей юрисдикции от 13 декабря 2019 года по делу № 16-90/2019).

Распространяются ли данные обязанности только на российские компании?

Закон не содержит уточнений о том, что обязанности распространяются только на российские юридические лица. Мы не выявили разъяснений государственных органов или примеры из судебной практики, касающиеся этого вопроса.

Тем не менее мы не исключаем, что требования о раскрытии информации о бенефициарных владельцах могут быть предъявлены и иностранным компаниям, которые осуществляют деятельность и/или имеют представительства/филиалы на территории РФ.

Каков порядок направления запроса налоговыми органами или Росфинмониторингом?

Общие вопросы, связанные с направлением запросов (например, способы направления), регламентированы в Постановлении Правительства РФ от 31 июля 2017 года № 913.

Какие могут быть основания для направления запроса?

Запрос информации не должен быть обусловлен какими-либо причинами — закон не содержит соответствующих ограничений.

Каков порядок направления ответа на соответствующий запрос?

Вопросы, связанные с порядком представления запроса, также установлены в Постановлении Правительства РФ от 31 июля 2017 года № 913.

При получении запроса юридическое лицо должно представить сведения о бенефициарных владельцах в течение пяти рабочих дней. Сведения о бенефициарных владельцах представляются по состоянию на дату, указанную в запросе.

Можно ли представить сведения после истечения срока для получения ответа на запрос? Будет ли это являться основанием для освобождения от ответственности?

Формально представление сведений по истечении пяти рабочих дней со дня получения запроса может рассматриваться как основание для привлечения к ответственности даже в том случае, если указанные сведения были представлены до составления протокола об административном правонарушении ( Постановление Московского городского суда от 15 ноября 2019 года по делу № 4а-6053/19).

Можно ли не представлять сведения по запросу?

В некоторых случаях устанавливать, хранить и представлять информацию о своих бенефициарных владельцах не требуется.

Данная обязанность не распространяется на:

- государственные корпорации или организации, в которых Российская Федерация, субъекты Российской Федерации либо муниципальные образования имеют более 50% акций (долей) в капитале;

- эмитентов ценных бумаг, допущенных к организованным торгам, которые раскрывают информацию в соответствии с законодательством Российской Федерации о ценных бумагах;

- иностранные организации, ценные бумаги которых прошли процедуру листинга на иностранной бирже, входящей в перечень, утвержденный Банком России;

- иностранные структуры без образования юридического лица, организационная форма которых не предусматривает наличия бенефициарного владельца, а также единоличного исполнительного органа.

Как государственные органы могут использовать полученные сведения?

В соответствии с информацией на сайте ФНС России представленная информация может использоваться при проведении предпроверочного анализа, налоговой проверки, а также в ходе процедуры банкротства.

Мы не исключаем, что данная информация может использоваться и для других целей.

Нами не была выявлена позиция Росфинмониторинга по вопросу использования соответствующей информации.

Какие последствия могут ожидать компанию в случае непредставления сведений о бенефициарных владельцах?

При непредставлении информации возможно наложение административного штрафа (ст.14.25.1. КоАП РФ):

- от 100 до 500 тыс. руб. на юридических лиц;

- от 30 до 40 тыс. руб. на должностных лиц компании.

Нами не выявлена практика, в соответствии с которой налоговые органы или Росфинмониторинг пытались привлечь к ответственности за непредставление сведений по повторному запросу после того, как лицо уже было признано виновным в совершении административного правонарушения.

Тем не менее, суды при рассмотрении споров отказывали в привлечении к ответственности по сходным составам правонарушений (например, ст. 19.7.3. КоАП РФ «Непредставление информации в Банк России») за непредставление информации на основании повторного запроса с тем же содержанием ( Постановление Арбитражного суда Уральского округа от 30 августа 2017 года № Ф09-4474/17 по делу № А07-16995/2016).

Важно отметить, что повторный запрос направлялся в течение нескольких месяцев с момента отправки первоначального. Согласно закону лицо, которому назначено наказание за совершение административного правонарушения, считается подвергнутым данному наказанию со дня вступления в законную силу постановления о назначении административного наказания до истечения одного года со дня окончания исполнения данного постановления ( ст. 4.6 КоАП РФ).

Следовательно, в любом случае к ответственности за непредставление информации в ответ на повторный запрос лицо может быть привлечено по истечении соответствующего срока в один год.

Алексей Зайцев, юрист Deloitte Legal, Ляйсан Мингазова, младший юрист Deloitte Legal.

Обращаем внимание, что настоящая публикация содержит исключительно информацию общего характера. Ни компания «Делойт Туш Томацу Лимитед», ни входящие в нее юридические лица, ни их аффилированные лица не предоставляют посредством данного сообщения каких-либо консультаций или услуг профессионального характера. Прежде чем принять какое-либо решение или предпринять какие-либо действия, которые могут отразиться на вашем финансовом положении или состоянии дел, проконсультируйтесь с квалифицированным специалистом. Ни одно из юридических лиц, входящих в международную сеть «Делойт», не несет ответственности за какие-либо убытки, понесенные любым лицом, использующим настоящую публикацию.