Самые доходные ОФЗ

Стоит ли вкладываться в облигации федерального займа?

Есть небольшая сумма для инвестиций — в районе 300 тысяч рублей. Ежемесячно могу пополнять эту сумму примерно на 20 тысяч. Срок инвестиций — 5—6 лет. Как один из вариантов рассматриваю ОФЗ.

Я слышал, что при ухудшении отношений между США и Россией очередные санкции могут затронуть ОФЗ. Пока что США не вводят санкций против госдолга России, но новости об этом периодически всплывают. Если это все же произойдет, что может случиться с купленными облигациями?

Андрей, ОФЗ — один из самых надежных способов вложить деньги. Даже в случае санкций против российского госдолга с вашими инвестициями вряд ли случится что-то плохое. Объясняю, почему ОФЗ можно доверять, но сначала напомню, что это.

Что такое ОФЗ

Мы подробно писали про ОФЗ в нашей статье «Дать денег Минфину», поэтому расскажу кратко.

Государству всегда нужны деньги, и один из способов их получить — взять в долг, выпустив облигации федерального займа. Инвесторы покупают ОФЗ и получают от Минфина купонный доход (проценты), а затем им возвращается номинальная стоимость облигаций.

Виды ОФЗ

У облигаций разные даты погашения и разная доходность. Кроме того, они отличаются типом купонов.

С постоянным купоном (ОФЗ-ПД). Это самый популярный вид облигаций. Размер всех купонов заранее известен и не меняется до погашения. Пример — ОФЗ 26205.

С фиксированным купоном (ОФЗ-ФД). Размер всех купонов тоже заранее известен, но может меняться. Например, в первый год обращения купон может быть 7%, в следующем году — 8%. Пример — ОФЗ 46011.

С переменным купоном (ОФЗ-ПК). Купон со временем меняется и зависит от ставки RUONIA — посчитать доходность к погашению заранее не получится. Пример — ОФЗ 29012.

Не у всех облигаций номинал постоянный. У ОФЗ-АД он амортизируется — погашается частями, а у ОФЗ-ИН номинал индексируется в соответствии с инфляцией.

Доходность и риски ОФЗ

Доходность ОФЗ обычно на уровне или чуть-чуть выше, чем у банковских вкладов. Например, у ОФЗ 26214, которая будет погашена в мае 2020 года, эффективная доходность к погашению примерно 7,3% годовых. Обычно чем больше времени до погашения, тем выше доходность ОФЗ.

Можно заработать больше, если покупать облигации через ИИС и оформить возврат НДФЛ — 13% от вложенной на ИИС суммы, но не более 52 000 Р в год.

Платежеспособность Минфина РФ сейчас ни у кого не вызывает вопросов. Однако есть опасения, что США введут санкции против российского госдолга и это как-то повлияет на инвесторов, владеющих ОФЗ.

По данным Центробанка, на 01.05.2018 иностранцам принадлежит 32,3% ОФЗ. Если США запретят своим гражданам и юридическим лицам покупать российские ОФЗ и владеть ими, то иностранные инвесторы начнут распродавать ОФЗ. Предложение превысит спрос, рыночная стоимость ОФЗ упадет.

Подобное уже было в середине апреля 2018 года на фоне санкций против некоторых российских чиновников, бизнесменов и юридических лиц. С 9 по 17 апреля иностранные инвесторы продали российских ОФЗ приблизительно на 100 млрд рублей, из них на 52 млрд — за 9—10 апреля. Но ничего страшного не случилось: российские банки и инвестиционные фонды быстро скупили долговые бумаги, от которых избавились нерезиденты.

При этом из-за временного снижения цены ОФЗ их доходность к погашению повысилась на 0,4—0,5 процентного пункта. Это значит, что в апреле можно было купить ОФЗ чуть выгоднее обычного: цена бумаг была меньше, а номинал и купонные выплаты не менялись.

Дефолт по облигациям маловероятен даже в случае санкций против госдолга. У России есть большой золотой запас и куда более устойчивая экономика, чем 20 лет назад, когда случился крах пирамиды ГКО.

Как купить

Обычные ОФЗ можно приобрести на Московской бирже через любого российского брокера. Для этого надо открыть брокерский счет или индивидуальный инвестиционный счет и внести на него деньги. Затем вы сможете купить нужные вам облигации через торговый терминал для компьютера или приложение для смартфона.

Можно не покупать отдельные ОФЗ, а инвестировать сразу в целую корзину таких бумаг. Для этого можно купить акции биржевого ПИФа с обозначением SBGB, в составе которого почти 20 разных ОФЗ.

Какие ОФЗ выбрать

Это во многом зависит от того, на какой срок вы инвестируете. Также важно, собираетесь вы тратить купоны или будете реинвестировать их, то есть покупать на них дополнительные ценные бумаги.

Простой путь — купить те облигации с постоянным купоном, которые будут погашены, когда вам понадобятся деньги, и держать их до погашения. Например, если деньги будут вам нужны в августе 2021 года, подойдут ОФЗ 26217. Они будут погашены 18 августа 2021 года.

Или можно покупать облигации, которые будут погашены примерно через год, после погашения взять облигации, которые погасятся еще через год, и т. д. Это сложнее, зато портфель будет меньше зависеть от изменения процентных ставок.

Если хотите получать пассивный доход от облигаций, обратите внимание на даты выплаты купонов. Для ежемесячного дохода потребуется иметь в портфеле минимум шесть разных ОФЗ, так как купон выплачивается раз в полгода. Например, купоны ОФЗ 26212 приходят в январе и июле, ОФЗ 26215 — в феврале и августе и т. д.

В итоге: плюсы и минусы

Вложение денег в ОФЗ через российского брокера — это вполне безопасный вариант инвестиций. Даже если США введут санкции против российского госдолга, ОФЗ не исчезнут, купоны по ним поступят на ваш счёт, номинал будет погашен в свой срок.

Из минусов, конечно, доходность — ненамного выше, чем по вкладам. Если ваш горизонт инвестирования 5—6 лет и есть возможность регулярно вносить деньги, рассмотрите также включение в инвестиционный портфель небольшого объема акций или, лучше, ETF на индексы акций. В долгосрочной перспективе потенциальная доходность акций выше, чем у облигаций. Правда, и риски больше.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Какие ОФЗ лучше купить в 2021 году

Специально для Investing.com.

Облигации федерального займа, или ОФЗ, которые выпускает Министерство финансов РФ, считаются одним из самых надежных финансовых инструментов для вложений. При покупке ОФЗ частный инвестор практически ничем не рискует – государство в любом случае исполнит взятые на себя обязательства. Исключением может стать только дефолт, но такое событие является экстраординарным и происходит крайне редко.

Как правило, ОФЗ выбирают для своего инвестиционного портфеля консервативные инвесторы, которые предпочитают, может быть, не самый высокий, но зато очень надежный доход в виде купона.

До 2021 года покупать ОФЗ на индивидуальный инвестиционный счет (ИИС) было исключительно выгодно. Это обусловливалось тем, что до нынешнего года купоны по ОФЗ были полностью освобождены от налога, если ставка по купону не превышала КС+5% (КС здесь — ключевая ставка), и особенностью функционирования самого счета, при открытии которого можно было получить налоговые вычеты двух типов – налоговый вычет на взнос (тип А) или налоговый вычет из облагаемого дохода (тип Б). ИИС типа А был вдвойне выгоден – он давал возможность не платить налоги и вместе с этим получать вычет на взносы, если вы являетесь налоговым резидентом РФ.

В этом году ситуация изменилась – резидентам РФ придется в соответствии с новыми правилами платить в ФНС 13% от размера купона, а нерезидентам – 30%. При этом новый закон не будет распространяться на облигации, которые были приобретены до 31 декабря 2020 года.

Налогом облагается весь купон, вне зависимости от его ставки или ставки ЦБ. Это значит, что отныне инвестор сможет заработать на купонах меньше, чем прежде. Если это ОФЗ, то примерно на 0,7% меньше (не 5% годовых, а порядка 4,3%).

А что касается ИИС, то с 12 января 2021 года в расчетах налоговых вычетов по нему тоже произошли серьезные изменения. До этой даты на ИИС типа А можно было вернуть уплаченный налог с любого вида дохода, который облагался по ставке 13%. Теперь вычет может быть использован только для двух видов доходов – заработной платы по трудовому договору и доходов, получаемых по вкладам физических лиц в российских банках. Купоны по ОФЗ к этой категории не относятся, а значит, и получить налоговый вычет по ним с этого года нельзя.

Однако покупка ОФЗ на ИИС категории Б все еще весьма выгодна, особенно если человек активно торгует, и его доход превышает потенциально уплаченный НДФЛ, если бы ИИС был по типу А, поскольку вычет такого типа предполагает освобождение от уплаты налога с инвестиционного дохода, в том числе и с купонов ОФЗ. Простой пример: человек открывает ИИС и заявляет ежегодный вычет по типу Б, затем в течение трех лет вносит туда определенные суммы, а в итоге решает приобрести ОФЗ, купоны по которым он также планирует зачислять на ИИС и затем реинвестировать. По истечении срока по договору ИИС инвестор решает продать все свои облигации и снять со счета вырученные средства. Чтобы не платить налог на НДФЛ, ему достаточно получить в налоговой инспекции справку о том, что не использовал вычет типа А и не имеет других договоров на ИИС, и передать ее своему брокеру вместе с заявлением на вывод активов. Весь поступивший по ОФЗ купонный доход и разница между ценой продажи облигаций и ценой их покупки не попадет под налогообложение. При этом в течение трехлетнего срока внутри самого ИИС его владелец сможет делать, что угодно – покупать и продавать облигации, фонды, акции и т.д.

Еще один вариант снизить налоговое бремя — покупать паи инвестиционных фондов облигаций. Такой фонд — ПИФ или БПИФ — не является юридическим лицом и не обязан платить налоги на прибыль, а поскольку все отечественные паевые фонды реинвестируют свой купонный доход, то и инвестору платить НДФЛ не придется. Облигационные БПИФ точно также можно купить на ИИС, как и отдельные ОФЗ и не платить налог при продаже ценной бумаги при вычете Б. В целом, в 2021 году ситуация с покупкой ОФЗ на ИИС выглядит двояко. С одной стороны, увеличение налоговых платежей снижает доходность по облигациям, а с другой стороны, повышение центробанком ключевой ставки делает облигации, в том числе и ОФЗ, одним из наиболее привлекательных защитных активов. Но и здесь есть нюанс. Старые облигации, размер купона которых был ориентирован на предыдущий уровень ключевой ставки, несомненно, будут не столь интересны инвесторам. Не слишком перспективны и долгосрочные облигации, поскольку на рынке царит неопределенность в отношении дальнейшего развития ситуации.

В зависимости от поставленной цели, инвестор при покупке облигаций может придерживаться одной из трех стратегий.

«Лестница» — заключается в приобретении облигаций с разными сроками погашения в одинаковой пропорции. Сроки погашения в этом случае действительно будут ступенчатыми. В конце срока существования каждой облигации инвестор может покупать новые, более выгодные бумаги. Стратегия «лестница» дает возможность инвестору распределить его капитал, сделать так, чтобы он не был на длительный срок завязан только на одном-единственном инструменте, и увеличить ликвидность портфеля.

В рамках второй стратегии, которая называется «Штанга», инвестор выбирает облигации с наиболее короткими и длинными сроками погашения, чтобы иметь возможность корректировать свои инвестиции. Например, при росте процентной ставки, как это происходит сейчас, можно реинвестировать «короткие» облигации в более доходные инструменты. «Длинные» облигации с хорошей доходностью при этом остаются в портфеле и обеспечивают инвестору поступление средств в течение всего периода своего существования. Кстати, в качестве долгосрочных облигаций рекомендуется приобретать облигации ОФЗ.

Стратегия «Пуля» применяется, если инвестору необходимо накопить определенную сумму к определенному времени. Для достижения этой цели приобретаются различные типы облигаций, но при этом с одним сроком погашения. Минус стратегии в том, что инвестору приходится выбирать бумаги исключительно по формальному признаку и игнорировать прибыльные облигации, под этот признак не попадающие. Чтобы «Пуля» была успешной, инвестору необходимо постоянно следить за динамикой своих бумаг.

В текущих условиях и в контексте вероятного повышения ключевой ставки все-таки стоит приоритетно рассматривать облигации с погашением до 3 лет: то есть с датой погашения, близкой к дате закрытия ИИС. Так можно избежать рисков отрицательной переоценки, если рост ключевой ставки продолжится, и вместе с этим суметь воспользоваться преимуществами ИИС.

Какие российские облигации покупать в 2021 году: 5 доходных вариантов

Когда доходности валютных еврооблигаций находятся вблизи исторических минимумов, инвестору стоит обратить внимание на внутренний российский рынок долговых бумаг, который предлагает большое разнообразие облигаций по очень привлекательным ставкам. Дополнительным фактором «за» выступает рост цен на нефть, железную руду, уголь, а также другие товары — это оказывает большую поддержку российскому бюджету и торговому балансу. При этом санкционные риски несколько снизились, что в совокупности поддерживает курс национальной валюты.

Итак, «вселенная» облигаций, которые мы считаем привлекательными сегодня, включает бумаги с рейтингом по национальной шкале от ВВВ+ до А+ и срочностью от полугода до 2,5 года. Доходность к погашению таких бумаг находится в диапазоне порядка 8–10% годовых, что, с одной стороны, существенно выше, чем доходность по банковским вкладам, а с другой — лишь чуть ниже доходности высокорисковых бумаг.

Отметим, что большое количество представленных на российском рынке эмитентов , а также достаточно низкий порог входа (номинал ₽1 тыс., минимальный лот — одна бумага) позволяет инвесторам сформировать полноценный, достаточно диверсифицированный портфель, состоящий из 20–30 выпусков облигаций, который ограничит лимит вложения в один выпуск 3–5% от общего размера инвестиций. В этом обзоре мы поговорим о некоторых интересных бумагах, однако призываем придерживаться принципов диверсификации и формировать более широкий облигационный портфель.

Слабые перспективы долгосрочных ОФЗ и повышение доходности краткосрочных госбумаг

Выбор облигаций в портфель инвестора во многом зависит от его инвестиционного профиля и склонности к риску. Мы будем говорить о среднем инвесторе — который не готов рисковать, вкладывая средства в так называемые высокодоходные облигации (ВДО), но в то же время хочет получить ставку выше, чем та, что предлагается по гособлигациям или бумагам крупнейших компаний.

Стоит, однако, отметить, что фактором риска для рублевых облигаций является текущая кредитно-денежная политика Банка России, направленная на сдерживание роста потребительских цен. Действия ЦБ включают повышение ключевой ставки, что отражается и на уровне доходности облигаций. Таким образом, учитывая прогнозы по дальнейшему повышению ключевой ставки в ближайшей перспективе, мы ориентируемся на инвестиции в облигации с погашением до двух-трех лет, что позволит избежать риска отрицательной переоценки по облигациям в случае продолжения роста общего уровня ставок.

Вместе с тем, как в мире в целом, так и России в частности, ожидают, что всплеск инфляции будет лишь временным явлением. Это подтверждается и динамикой изменения ставок на кривой доходности гособлигаций. Так, с начала года доходности по коротким и средним ОФЗ выросли существенно выше, чем по длинным бумагам: на 2% по выпускам с погашением до трех лет, на 1,5% с погашением до пяти лет и всего на 1% для самых длинных займов с погашением более десяти лет.

В случае если рост потребительских цен действительно будет относительно непродолжительным, есть смысл удлинить срок погашения покупаемых бумаг, чтобы зафиксировать для себя привлекательный уровень доходности на более длинный срок.

Корпоративные облигации застройщиков, энергетиков и автопроизводителей с высоким потенциалом

Одним из наиболее интересных секторов, представленных на рынке облигаций, с точки зрения соотношения риска и доходности мы считаем бумаги строительных компаний. Меры поддержки этого сектора, введенные государством в прошлом году, привели к существенному росту спроса на жилье при ограниченном объеме предложения, что вызвало заметный рост цен на квадратный метр. К таким мерам также относят и льготную ипотеку, которую президент Владимир Путин продлил еще на один год.

В результате 2020 год оказался крайне успешным для строительных компаний — как по объемам продаж, так и по финансовым показателям. Исходя из финансовых результатов компаний сектора, можно предположить, что такая ситуация сохранится и в текущем году, что окажет дополнительную поддержку застройщикам.

Среди облигаций застройщиков выделим:

- Выпуск облигаций ГК «ПИК» серии 001Р-04

Облигации, которые при сроке обращения два года предлагают доходность к погашению 8,46% годовых. Группа компаний «ПИК» — крупнейший российский застройщик с рейтингом ruА+ от агентства «Эксперт РА», что является максимальным уровнем среди российских строительных компаний.

- Выпуск облигаций «Брусника» 001P-01

Бумаги с погашением в марте 2023 года, торгующиеся с доходностью 9,75% годовых. ГК «Брусника» — один из ведущих региональных застройщиков жилья, уверенно входящий в топ-20 российских девелоперов. Компанию отличают большой опыт работы в отрасли, лидирующие позиции в регионах присутствия, высокая географическая диверсификация , строительная дисциплина, а также низкий долг и высокая рентабельность. Агентство АКРА 2 марта 2021 года повысило рейтинг компании до А- (RU).

- Выпуск облигаций «Джи-Групп» 1Р1

Это корпоративные бумаги с погашением в июне 2023 года и доходностью 9,8% годовых. «Джи-Групп» — средний по размеру региональный застройщик с сильными позициями на рынке жилой недвижимости Татарстана. По итогам 2020 года компания показала хорошие кредитные метрики — по уровню собственного капитала, долговой нагрузки, ликвидности , рентабельности реализуемых проектов. В мае 2021 года агентство «Эксперт РА» присвоило компании рейтинг ruВВВ+ по национальной шкале.

- Выпуск облигаций «ЭнергоТехСервис» 001Р-02

Среди облигаций из нестроительного сектора можно присмотреться к бумагам «ЭнергоТехСервис» 001Р-02, которые торгуются с доходностью порядка 8,7% годовых к погашению в июне 2023 года. Выпуск предусматривает постепенную амортизацию начиная с сентября 2021 года. Компания — один из крупнейших игроков в строительстве и эксплуатации энергетических объектов на нефтяных и газовых месторождениях в России. В феврале 2021 года агентство «Эксперт РА» присвоило компании рейтинг на уровне ruA-.

- Выпуск облигаций «Европлан» 001P-02

Выпуск облигаций лизинговой компании «Европлан» 001P-02 торгуется с доходностью порядка 8,30% годовых с погашением в мае 2024 года. Структура займа также предусматривает постепенную амортизацию начиная с августа 2022 года. «Европлан» был основан в 1999 году и является безоговорочным лидером на рынке автолизинга в России. Компания имеет достаточно высокие кредитные рейтинги на уровне А+ (RU) по локальной рейтинговой шкале от АКРА и BB по международной рейтинговой шкале от Fitch.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Пример выбора ОФЗ для инвестирования

Один из самых консервативных инструментов инвестирования — облигации федерального займа. Как их выбрать чтобы получить максимальную доходность? Рассмотрим на примере выбора 1 облигации для вложения сроком на 3 года.

Вводные условия

Чтобы собрать хороший долговой портфель нам необходимо знать некоторые данные о облигациях, а именно:

- Тип купона облигации: переменный, где купон меняется относительно ставки RUONIA, фиксированный, где купон может изменяться но заранее известно как и самый популярный постоянный купон, ставка которого не изменяется вообще никак

- Доходность облигации по рыночной цене на момент покупки (не путать с доходностью от номинала)

- Срок погашения облигации и амортизацию долга (то есть частичный возврат средств)

- Дюрацию, которая покажет время за которое мы отобьем вложения в облигацию

- Доходность облигации на время погашения

Эти данные мы можем посмотреть на сайте Московской биржи в разделе долгового рынка. На сайте Мосбиржи нужно поставить галочку в разделе ОФЗ и получим полный список ОФЗ в обращении на данный момент.

Вводные условия будут таковы: у нас есть 500 тысяч рублей, которые понадобятся нам через 3 года (например для покупки автомобиля), оставлять деньги в банке мы не желаем из-за низкой доходности депозита, пополнять эту инвестицию не планируем. Также будем считать что ЦБ РФ не будет изменять ставку рефинансирования.

Цель: получить максимальную доходность за 3 года с минимальными рисками.

Вариант решения: выбор самой доходной облигации ОФЗ со сроком погашения 3 года или более и не облагаемой НДФЛ, все купоны будем реинвестировать.

Рассмотрим решение задачи.

Выбор облигации

Для простоты и наглядности выбора, лучше всего будет систематизировать все облигации, существующие на рынке. Для этого заходим на rusbonds.ru в раздел «Анализ облигаций» и в критериях поиска выставляем: секторы рынка — гос, состояние выпуска — в обращении и находим все существующие на рынке облигации федерального займа.

Для удобства я импортировал результаты в Excel, именно с его помощью мы и отберем облигацию (или несколько) которые соответствуют нашим критериям.

Делаем выборку по облигациям которые будут погашены полностью не ранее чем через 3 года. Для этого используем расширенный фильтр Excel. Чтобы активировать фильтр выделяем шапку таблицы и вставляем её в пустое пространство. В столбце Дата погашения пишем >31.12.2022. Переходим в меню во вкладку Данные > Фильтр > Дополнительно.

Далее, из этого многообразия нам необходимо выбрать ОФЗ с постоянным купоном — имеют на конце названия облигации аббревиатуру ПД. Это мы делаем для того, чтобы точно знать, какой купон мы получим и не быть зависимыми от ключевой ставки ЦБ.

Теперь у нас есть два варианта:

- Выбрать облигации с наибольшим доходом;

- Выбрать облигации которые имеют срок погашения в 3 года (тот срок что нам нужен).

Расчеты примерные, поскольку облигации также могут изменяться в цене, пусть и незначительно.

1 Вариант

Определяем самую доходную облигацию, независимо от срока её погашения. Как правило, самая долговременная бумага является самой доходной.

Что в принципе получилось и у нас. Самой доходной облигацией оказалась ОФЗ-26221-ПД с датой погашения в 2033 году — 6,7% в год при текущей рыночной цене бонда. Второе место также уверено занимает облигация с датой погашения в 2039 году и далее идут облигации также на убывание срока погашения.

Если мы решимся купить самую доходную облигацию из всех, то при нынешней её цене мы сможем приобрести 500 000 / (1145 + 28,6 + 1 145 * 0,003)

424 облигации номиналом 1000 рублей. 28,6 это накопленный купонный доход, который вы обязаны уплатить, 0,3% комиссии. Купим мы её, например 26.02.2020, а следующий купон будет 8.04.2020 по данным Тинькофф Инвестиции.

Предположим, что деньги нам нужны будут к 6.04.2023, значит наш заработок с купонов составит: 38,39 * 7 = 268,73 с одной облигации, значит за 3 года удержания этих бумаг мы заработаем 113 941,52 рубля, что составит 22,78% за 3 года. Это если мы не будем реинвестировать купоны обратно в облигации. Если же мы, как и планировали, будем полностью тратить купоны на покупку новых облигаций, мы получим 125 727,25 рублей, что составит доходность в 25,15% за 3 года.

Вполне неплохо, учитывая, что за такое же время банк даст нам всего 80 тысяч рублей.

2 вариант

В этом варианте мы решили купить облигации и дождаться их полного погашения.

Для этого из нашего списка мы отбираем облигацию под выпуском ОФЗ-26211-ПД с датой погашения 25.01.2023. Номинальная доходность 7%, а текущая 6,7% годовых — данные Тинькофф Инвестиции. Эта единственная подходящая под наши критерии облигация, но для интереса мы можем сравнить её с соседней по дате — ОФЗ-26215-ПД с номинальной доходностью также 7% и текущей 6,6%.

Для наглядности сравнения отразим это в таблице:

| Наименование | Дата погашения | Дюрация | Номинальная доходность | Текущая доходность | Доходность к погашению |

| ОФЗ-26211-ПД (наша) | 25.01.2023 | 982 | 7% | 6,7% | 5,49% |

| ОФЗ-26215-ПД | 16.08.2023 | 1152 | 7% | 6,6% | 5,53% |

В таблице мы видим, что выгоднее будет взять вторую ОФЗ, из-за её большей доходности к погашению, но не забываем, что деньги нам нужны к конкретной дате. Если же вы не ограничены по времени, то нужно всё-таки покупать облигацию с большей доходностью, не обращая внимания на дату погашения.

Вот такой результат выдаст нам сайт rusbonds.ru по ОФЗ-26211-ПД. Как мы видим, эффективная доходность к погашению составит 5,5%.

Таким образом, можно вычислить, какую сумму мы получим если будем держать облигацию до её полного погашения — 84 220 рублей, учитывая, что мы каждый раз будем докупать облигации с купона. Доходность за все 3 года составит 16,84%. Это меньше чем в 1 варианте, но надежнее, ведь нельзя забывать про дюрацию.

Анализ облигаций

Этот сервис поможет вам подобрать облигации для ваших инвестиционных портфелей. Вы можете воспользоваться готовыми подборками бумаг для различных инвестиционных целей и отношению к риску, ознакомиться с нашим выбором облигаций в соответствии со стратегией управления нашим фондом ДОХОДЪ.Перспективные облигации или выбрать инструменты по множеству предлагаемых критериев (от срока погашения, до кредитного качества и типа купонов). Полный гид по выбору облигаций

Дата выпуска

Дата погашения:

Купонов в год, раз

Отрасль

Тип эмитента

Тип инструмента

Тип облигации

Цена, % от номинала

Данные Московской Биржи, Доходъ. Задержка 15 минут.

Информация, представленная на данной странице (далее также — Информация) подготовлена специалистами компании ООО «УК «ДОХОДЪ» (далее также – Компания), является интеллектуальной собственностью Компании и предназначена для использования на территории России в соответствии с российским законодательством. При подготовке этой Информации были использованы материалы из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом такая Информация предназначена исключительно для информационных целей, не содержит рекомендаций и, там, где это применимо, является выражением частного мнения специалистов Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к сбору и составлению Информации, Компания не дает никаких гарантий в отношении ее достоверности и полноты.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля.

Никто ни при каких обстоятельствах не должен рассматривать Информацию, содержащуюся на этой странице в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни их агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой Информации.

Информация, содержащаяся в на этой странице, действительна на момент ее публикации. При этом Компания вправе в любой момент внести в нее любые изменения. Распространение, копирование, изменение, а также иное использование Информации или какой-либо ее части без письменного согласия Компаний не допускается. Компания, ее агенты, сотрудники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми в Информации, или вступать в отношения с эмитентами этих ценных бумаг.

Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия ФСФР России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от Лицензия ФСФР России профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от

Открытый паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Акции. Мировой рынок» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Дивидендные акции. Россия» (Правила доверительного управления зарегистрированы ФКЦБ России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ.Российские акции. Первый эшелон» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Мультифакторные инвестиции. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Перспективные облигации. Россия» (Правила доверительного управления зарегистрированы ФСФР России Открытый паевой инвестиционный фонд рыночных финансовых инструментов «ДОХОДЪ. Валютные облигации. Мировой рынок» (Правила доверительного управления зарегистрированы ФСФР России Закрытый паевой инвестиционный фонд недвижимости «ДОХОДЪ – Рентная недвижимость» (Правила доверительного управления зарегистрированы Центральным Банком Российской Федерации

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы Банком России .

Биржевой паевой инвестиционный фонд рыночных финансовых инструментов (Правила доверительного управления зарегистрированы Банком России )

Внимание! Взимание надбавок (скидок) уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды.

Представленные стратегии доверительного управления не основаны на параметрах стандартного инвестиционного профиля и не являются публичной офертой. Открытие счета доверительного управления клиентом и использование представленных стратегий управления сопровождается заполнением им анкеты определения индивидуального инвестиционного профиля.

Ознакомиться с условиями управления активами, получить подробную информацию о паевых инвестиционных фондах, ознакомиться с правилами доверительного управления и иными документами, подлежащими раскрытию и предоставлению в соответствии с действующим законодательством, до заключения договора можно в по адресу: 199178, Санкт-Петербург, Малый пр. В.О., д. 43, к. 2, литера В, этаж 3, помещ. 62, на сайте dohod.ru по телефону

ООО «УК «ДОХОДЪ» информирует о совмещении различных видов деятельности, а также о существовании риска возникновения конфликта интересов.

ООО «УК «ДОХОДЪ». ОГРН 1027810309328. Лицензия на осуществление деятельности по управлению ценными бумагами от Без ограничения срока действия. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами, негосударственными пенсионными фондами от С подробной информацией вы можете ознакомиться по ссылке:

2003-2021 © ООО «УК «ДОХОДЪ»

Мы используем файлы cookie. Продолжая пользоваться сайтом вы даете Согласие на обработку пользовательских данных.

Формы на сайте защищены капчей reCAPTCHA, ознакомьтесь c политикой конфиденциальности и условиями использования сервисов компании Google.

Облигации федерального займа на которые стоит обратить внимание

В этой статье мы не останавливаемся на вопросе что такое ОФЗ и почему этот инструмент не менее безопасен чем депозиты, здесь мы хотим поговорить об ОФЗ, которые могут быть интересны к покупке прямо сейчас. Прочитать об облигациях можно в нашей отдельной статье, описывающей доступные для начинающих инвесторов финансовые инструменты.

До того как выбрать конкретные облигации давайте остановимся на текущих предпосылках, которые формируют текущую доходность ОФЗ:

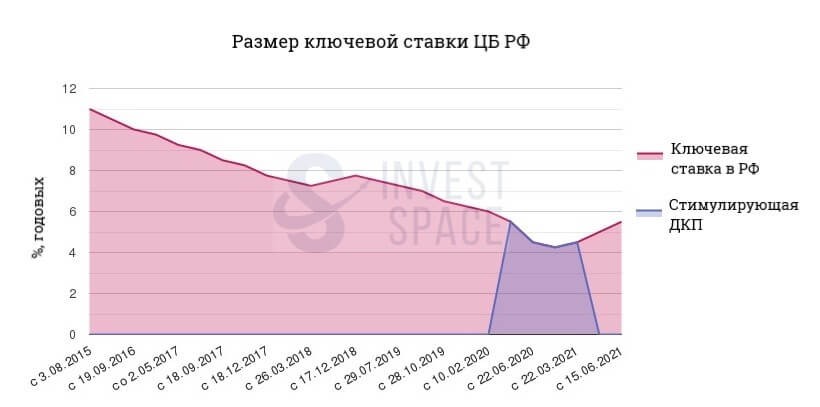

1. Стимулирующая Денежно-кредитная политика (ДКП) ЦБ РФ в период с 27.04.2020 по 22.03.2021

В июле 2020 года Банк России на фоне пандемии, действий мировых центральных банков, провала в экономике снизил ставку до исторически минимальных значений 4,25%. Снижение ставок и льготная ипотека привели к буму кредитования.

Еще в 2018-2019 годов средневзвешенные ипотечные ставки находились на уровне около 10%, к концу 2020 года закрепились на 7,3%, сейчас происходит постепенный разворот ставок вверх.

Вот только сильно порадоваться доступным ставкам и снижению первоначального взноса не получается, так как эти факторы в том числе оказали влияние на безумный рост стоимости квадратного метра, и оставляет большое количество россиян за бортом возможности улучшения жилищных условий.

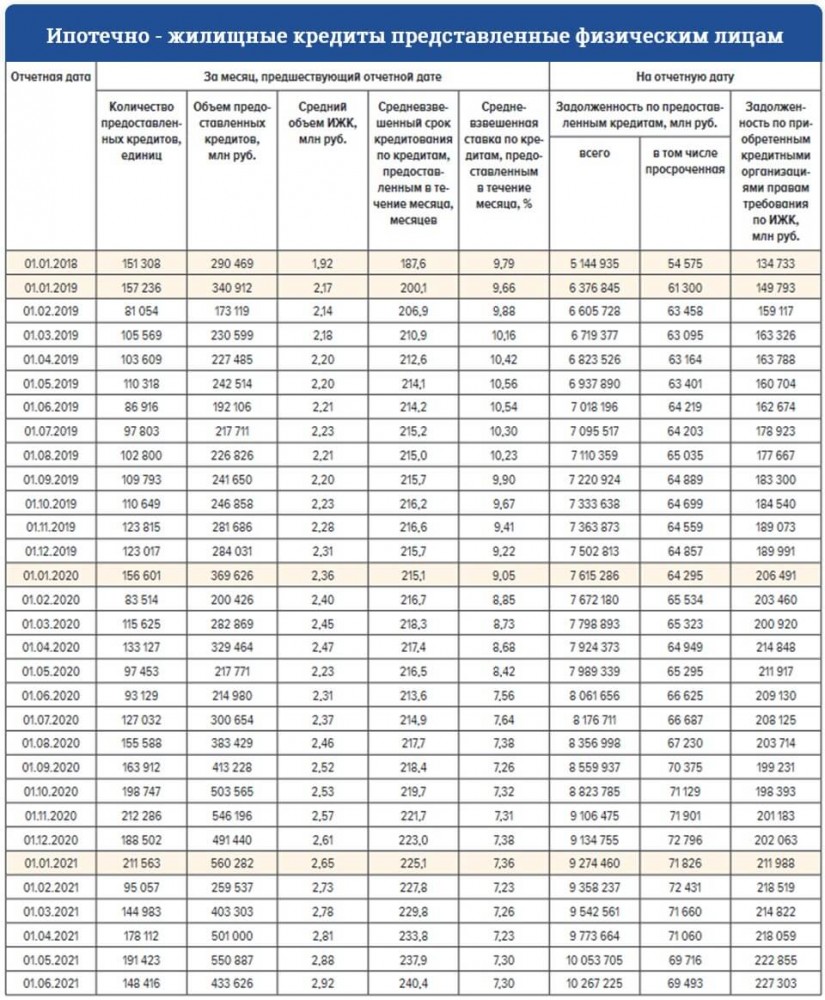

За последние 1,5 года было выдано 25% всех ипотечных кредитов РФ

Из таблицы, подготовленной ЦБ РФ, видно, что за 2020-2021 гг. физические лица привлекли более 2,5 трлн руб. в рамках ипотечного кредитования, то есть за 1,5 года был выдано 25% всех ипотечных кредитов РФ! Средний размер ипотечного кредита стремительно растет и готов преодолеть отметку в 3 млн руб., это значит, что новые кредиты берутся на сумму больше, чем предыдущие, это и логично в условиях роста цен. Также растет и срок кредитов, который вырос с 2018 года с 15 до 20 лет к середине 2021 г.

Складывающаяся ситуация по ипотечному кредитованию заставляет задумываться о формировании предпосылок для полноценного ипотечного кризиса в РФ по примеру таких кризисов в развитых странах на горизонте ближайших 5 лет. Хотя некоторые, конечно, будут возражать со ссылкой на то, что в ряде других стран ипотечное проникновение гораздо выше.

2. Разгон инфляции

В июне 2021 года инфляция скакнула до уровня 6,5%, такой уровень официальной инфляции в последний раз наблюдался аж в августе 2016 года! Что в том числе явилось следствием траты денежных средств на ограниченный объем предложения товаров и услуг (в том числе импортных):

- в 2020 году и первой половине 2021 года по нашим оценкам на выездном туризме могло быть сэкономлено более 3 трлн руб.;

- «корпораты» и физические лица серьезно нарастили кредиты;

- высокие инфляционные ожидания заставили часть населения потратить сбережения на приобретение машин, квартир, товаров длительного пользования и прочего.

Хотим отдельно обратить внимание наших читателей, что увлечение кредитами со стороны физических лиц по своей сути это потребление сейчас своих будущих доходов, что сокращает будущее потребление домохозяйств.

3. Возврат к нейтральной ДКП

В силу высокой инфляции и росту экономики ЦБ РФ с марта 2021 г. был вынужден отказаться от стимулирующей денежно-кредитной политики и вернуться к нейтральной ДКП.

Ставка в июне повышена до 5,5%. Как мы видим, инфляция беспокоит ЦБ, по заявлениям Председателя Банка России Э.Х. Набиуллиной в июле 2021 г. ставка может быть повышена еще на 0,25-1%, это необходимо для обуздания инфляции в 2022 г. до таргетируемого уровня в 4%.

В связи с этим депозитные ставки и доходности ОФЗ продолжат расти после провала в 2020 г.

С учетом вышесказанного во 2 полугодии 2021 г. мы находимся в стадии повышения ставок в РФ, в связи с этим с каждым следующим месяцем 2021 г. вероятно, что доходность как облигаций, так и депозитов будет медленно расти все выше и выше.

Текущие краткосрочные и среднесрочные облигации федерального займа на радость консервативных инвесторов уже дают доходность к погашению в диапазоне 6-7%, хотя еще относительно недавно она была, как и у депозитов гораздо ниже — * — по состоянию на сентябрь 2021 г.

На первый взгляд кажется очевидным, что покупка ОФЗ дает более высокую доходность чем депозит (5,5%), но, если сумма ваших вложений будет не более 1 млн рублей с депозита не придется платить НДФЛ, тогда как с купонного дохода по ОФЗ налог заплатить придется и доходность ОФЗ будет приблизительно равна доходности депозита. Если сумма инвестиций более 1 млн руб., то более интересны ОФЗ.

В таблице представлены наиболее интересные с нашей точки зрения ОФЗ, погашение которых будет осуществлено не позднее 31.12.2023, покупать более долгосрочные ОФЗ для начинающих частных инвесторов:

- во-первых чревато возможностью большой волатильности «тела» облигаций по примеру 2014 г.;

- во-вторых в случае если Мир вступит в стадию повышения ставок то долгосрочные облигации частным инвесторам просто нецелесообразно покупать, потому что они будут дешеветь.