Приказ о проверке контрагентов

Проявление должной осмотрительности при выборе контрагента

Автор: Екатерина Соловьева Бухгалтер-консультант

Проявление должной осмотрительности при выборе контрагента

Автор: Екатерина Соловьева

Бухгалтер-консультант

Даже самая добросовестная компания, которая работает по закону и исправно платит налоги, может иметь проблемы с налоговой инспекцией, если свяжется с недобросовестным контрагентом. Чтобы этого избежать, нужно проявлять должную осмотрительность при выборе делового партнера.

Из этой статьи вы узнаете, что такое должная осмотрительность и как ее проявить, чтобы обезопасить себя от доначислений и штрафов.

Должная осмотрительность при выборе контрагента – что это значит?

Это значит, что прежде чем заключать сделку с новым контрагентом, вы убедились, что это не «однодневка» и не формальное юрлицо, а реальная фирма, которая добросовестно работает, исправно платит налоги и имеет необходимые ресурсы для выполнения договора.

Если этого не сделать и связаться с проблемным контрагентом, который нарушает закон и уходит от налогов, результатом станут снятые вычеты по НДС и расходы налогу на прибыль, штрафы и пени. Так государство борется с незаконными налоговыми схемами и фирмами-однодневками.

Что говорит закон о должной осмотрительности?

Как ни странно – ничего. В законах и Налоговом кодексе нет такого понятия. Но это не мешает ФНС и Минфину оперировать этим понятием в своих письмах, давать рекомендации по проявлению должной осмотрительности, а судам – учитывать все это при рассмотрении споров.

Термин «должная осмотрительность» стали применять после того, как его употребили в Постановление Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды».

Исходя из текста постановления, сам факт, что ваш контрагент не исполняет свои обязательства перед бюджетом – еще не повод для доначислений, ведь вашей вины в этом нет. Но избежать санкций и обвинений в получении необоснованной налоговой выгоды удастся, только если докажете, что вы ничего об этом не знали, сами в схеме не участвовали и со своей стороны сделали все возможное, чтобы убедиться в добросовестности контрагента.

Как проявить должную осмотрительность?

Строго определенного перечня мероприятий по проверке контрагента в нормативных документах нет. Все зависит от конкретных обстоятельств. Для суда и налоговой инспекции набор мероприятий одного налогоплательщика может оказаться достаточным, а другого – нет.

В письме ФНС России от 12.05.2017 № АС-4-2/8872 так и говорится, что список документов и действий не может быть исчерпывающим. А в письме от 15.09.2017 № 14-15/145350 УФНС России по Москве уточняет, что проявление должной осмотрительности – это комплексный анализ многих аспектов деятельности контрагента, а не просто подтверждение факта его регистрации на сайте ФНС.

Чиновники рекомендуют руководствоваться общедоступными критериями оценки рисков, отраженными в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@.

Согласно п.12 Приложения 2 к этому приказу контрагент считается проблемным с точки зрения налоговиков, если:

- нет информации о его регистрации в ЕГРЮЛ;

- он не имеет собственного сайта и не дает рекламу в СМИ;

- нет информации о фактическом местонахождении;

- контрагент зарегистрирован по адресу массовой регистрации;

- нет документов, которые подтверждали бы полномочия и удостоверяли личность руководителя контрагента или его представителя;

- сделку обсуждали и заключали без личных контактов между руководством поставщика и покупателя.

Подозрение вызывают также такие факты, как недавняя регистрация фирмы, номинальные директора, плохая судебная практика в отношении контрагента и любое другое обстоятельство, которое наводит на мысль, что контрагент нечист на руку.

При этом контролеры в своих письмах и разъяснениях всегда уточняют, что не должно быть формального подхода. Нельзя обвинить налогоплательщика в том, что он не проявил осторожность и получил необоснованную налоговую выгоду только потому, что имеет место какое-то из вышеперечисленных обстоятельств. Это только повод присмотреться повнимательнее, но все факты рассматривают в совокупности.

Во главе угла реальность сделки

В 2017 году в Налоговом кодексе появилась статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов», которая ставит во главу угла реальность сделки.

Согласно этой статье, организация может получить вычет или уменьшить базу по налогу, если не было искажения информации, у сделки была деловая цель, и исполнил ее действительно контрагент. А если контрагент нарушает налоговое законодательство или документы подписаны неуполномоченным лицом – это еще не повод наказывать за это налогоплательщика.

ФНС даже выпустила письмо от 28.12.2017 № ЕД-4-2/26807, в котором говорится, что при проверках налоговым органам не следует оперировать понятием «должная осмотрительность», а в письме от 31.10.2017 N ЕД-4-9/22123@ дала подробные рекомендации, как проводить проверки и на что обращать внимание с учетом новой статьи 54.1.

Все это не значит, что теперь можно заключать договоры с кем попало. Должная осмотрительность при этом никуда не делась, суды по-прежнему учитывают ее в своих решениях, но теперь для налогоплательщика важно доказать, что у сделки была четкая деловая цель и убедиться, что у контрагента есть все необходимые ресурсы, чтобы исполнить договоренности: персонал, оборудование, транспорт, производственные мощности и т.д.

Если все это есть, и контрагент действительно все сделал сам, налоговики не смогут отказать в вычетах, даже если контрагент не соответствует всем критериям благонадежности, обладает признаками однодневки и вызывает подозрения.

Этот принцип хорошо демонстрирует Постановление АС Уральского округа №Ф09-5555/18 от 24.09.2018 года по делу №А50-31119/2017. Репутация контрагента явно оставляла желать лучшего: было уголовное прошлое за спиной, номинальные директора, плохая судебная практика и т.д.

Налоговики решили, что сделка была нереальной, а работы заказчик выполнял сам. Но организация предоставила полный набор доказательств, что отношения с контрагентами были реальными: первичные документы, переписка, свидетельские показания, списки пропусков на объекты, документы СРО и т.д. Суд решил, что нужно руководствоваться фактами, а не домыслами, и встал на сторону организации.

Таким образом, важно не только изначально проверить регистрацию контрагента, но и убедиться, что у него есть ресурсы для исполнения договора, а потом суметь доказать реальность работ.

Какие документы запросить, чтобы проявить должную осмотрительность

Минимальный пакет документов, который нужно получить у контрагента, должен выглядеть так:

- Выписка из ЕГРЮЛ.

- Устав.

- Копия ИНН.

- Документ, который подтверждает полномочия лица, подписывающего документы.

Эти документы подтвердят существование и правоспособность организации, но данные нужно будет сверить с информацией из открытых источников.

В зависимости от ситуации, может понадобиться информация:

- О выданных лицензиях, если деятельность контрагента лицензируется. Вы можете и самостоятельно проверить наличие действующих лицензий в открытых источниках. Список ресурсов для проверки доступен по этой ссылке.

- О членстве в СРО. Информация о членах саморегулируемых организаций есть на сайтах этих организаций. Общий список СРО и их сайтов есть здесь .

- О среднесписочной численности. Это поможет убедиться, что у контрагента есть персонал для осуществления сделки.

- Бухгалтерская отчетность с отметкой налоговой инспекции. По ней можно увидеть, ведет ли компания хозяйственную деятельность, и оценить финансовую устойчивость.

- Информация о наличии других ресурсов (оборудования, производственных мощностей, транспорта и т.д.) для выполнения сделки, или информация об этих ресурсах и субподрядчика, который будет исполнять сделку.

Со вступлением в силу Федерального закона от 01.05.2016 № 134-ФЗ не считаются налоговой тайной сведения: о среднесписочной численности, об уплаченных налогах, о налоговых нарушениях и задолженностях, штрафах, доходах и расходах по данным отчетов.

Сервисы, с помощью которых можно самостоятельно проверить контрагента

Комплексную информацию о контрагенте можно получить с помощью платных сервисов, таких как «1С: Контрагент», «Контур.Фокус», «Моё дело. Бухгалтер» и т.д.

Для клиентов, которые обслуживаются в нашей компании, мы можем подготовить бизнес-справку на контрагента из премиальной версии «Контур.Фокус». В ней гораздо больше информации, чем в обычной выписке из ЕГРЮЛ с сайта ФНС.

Много бесплатных возможностей предоставляет сама ФНС. На сайте налоговой службы есть сервисы , с помощью которых можно получить сведения о государственной регистрации будущего контрагента, о задолженности по налогам и сборам, и т.д.

Особого внимания заслуживает электронный сервис ФНС «Прозрачный бизнес». Его запуск откладывали несколько раз, но в 2018 году сервис наконец заработал. С его помощью можно узнать, действующая ли компания, не находится ли в стадии ликвидации, есть ли отметка о недостоверности сведений и т.д.

Также в сервисе есть данные о доходах, среднесписочной численности, применяемых режимах налогообложения и другие данные, но, чтобы получить их, придется покопаться, потому что данные размещены в виде XML-файлов, в которых нужно отыскать нужного налогоплательщика и его данные.

Обоснование выбора контрагента – образец

Всю информацию о контрагенте, которую вы получили от него или нашли самостоятельно, нужно собрать в отдельное досье и бережно хранить.

Если у налоговиков возникнут претензии, это досье поможет доказать, что вы проверяли контрагента всеми возможными способами. Также нужно хранить информацию о самой сделке, включая переписку, чтобы доказать, что сделка была реальной.

Налоговая инспекция при проверке может запросить обоснование выбора того или иного контрагента. В этом случае нужно отправить максимально подробный ответ и приложить документы из досье.

Образец ответа на запрос:

Чем подробнее будет информация, тем легче вам будет доказать, что вы предприняли все меры для проверки, сделка была реальной, и у вас не было умысла получить необоснованную налоговую выгоду. А если контрагент оказался недобросовестным, то вы об этом не знали и не могли узнать.

1С-WiseAdvice во главу угла ставит безопасность бизнеса клиента. В рамках бухгалтерского обслуживания мы проконсультируем, как подтвердить благонадежность контрагента , а также поможем доказать реальность и деловую цель сделки, если инспекция требует пояснений.

Но помните, что все риски, которые несет работа с неблагонадежными контрагентами, лежат на вас. Поэтому рекомендуем соблюдать предусмотрительность при выборе партнеров и выполнять рекомендации наших специалистов.

Составьте документ, который закрывает все вопросы по должной осмотрительности

Бизнесмены в России уже привыкли, что при выборе контрагентов нужно проявлять должную осмотрительность — то есть заранее проверить, может ли контрагент исполнить свои обязательства по договору. Но в первую очередь проверять контрагента приходится для налоговой, чтобы она не объявила его фиктивным и не убрала входящий НДС и расходы.

Но что на практике нужно сделать, чтобы получить информацию о контрагенте? Какими документами оформить проявление должной осмотрительности?

Грамотный Регламент проверки контрагентов — вот что вам нужно, чтобы инспекция не придиралась к должной осмотрительности

Когда налоговая вызывает директора на беседу или допрос, инспектор всегда спрашивает «Как вы проверяли своих контрагентов?» и задаёт массу уточняющих вопросов.

На практике, если у вас в компании не внедрен Регламент проверки контрагентов, инспекция всегда может заявить (и, скорее всего, заявит), что предпринятые меры по проверке контрагентов были недостаточными и неполными, как бы вы ни проверяли отдельных контрагентов.

Инспекции придётся согласиться с тем, что вы проявили должную осмотрительность, только если у вас утвержден Регламент проверки контрагентов, и ответственные за его исполнение сотрудники и отделы проверили контрагентов по всем пунктам, которые указаны в Регламенте.

Что должно быть прописано в Регламенте проверки контрагентов?

Регламент проверки контрагентов — это документ, который утверждается решением общего собрания участников компании. Цель Регламента — не допустить заключения договоров с ненадежными компаниями.

В Регламенте должны быть:

- упорядочена и расписана работа по проверке контрагентов;

- определены критерии благонадежности контрагентов;

- определены конкретные мероприятия по проверке контрагентов;

- установлены требования и условия начала работы с контрагентом;

- прописана ответственность сотрудников компании за нарушение Регламента.

Умно составленный Регламент выбора контрагентов грамотно «размывает» ответственность за их выбор между разными службами и сотрудниками компании. А значит, директор фирмы может не нести ответственность за выбор контрагента, даже если он оказался ненадежным.

Что конкретно надо сделать, чтобы проверить контрагента и как оформить эту проверку?

Мы советует проверять контрагентов по 18-ти пунктам, которые должны быть изложены в Приложении к Регламенту. Что это за пункты? Например, нужно:

- запросить у контрагента копии заверенных учредительных документов;

- получить сведения из «Прозрачного бизнеса»

- сравнить список физлиц-массовых директоров со списком учредителей контрагентов и т.д.

Как определить наиболее надёжного контрагента? Если по определённому пункту у него все хорошо (директор не номинал, адрес реальный и т.д.), то по этому пункту контрагент получает 0 баллов.

После того, как получена информация по всем 18-ти пунктам, нужно посчитать, сколько в сумме баллов набрал контрагент. Если много — работать с ним нельзя, он высокорисковый. Но здесь есть момент.

Что, если других претендентов на сотрудничество нет? В таком случае мы предлагаем прописать в Регламенте, что

работа с высокорискованным контрагентом возможна только на основании решения Комиссии, принятого не менее чем двумя третями голосов ее членов, присутствующих на заседании Комиссии, и оформляется соответствующим протоколом. Протокол заседания Комиссии подписывается председательствующим и секретарем Комиссии.

То есть опять же директор компании выведен из-под удара — не он принимал решение о работе с этим контрагентом, а Комиссия. Значит, директор ответственности за выбор не несет.

Как получить нужную для проверки информацию?

Очень просто. Вы можете получить информацию:

- от самого контрагента (устав, решение о создании компании);

- из ЕГРЮЛ;

- с помощью сервисов самой налоговой («Прозрачный бизнес», например, или сведения из реестра дисквалифицированных лиц).

Устав, решение и выписки у вас должны остаться в «бумажном» виде, а чтобы зафиксировать информацию, которую предоставляют сервисы налоговой, достаточно сделать скриншот экрана монитора, распечатать его и заверить подписью сотрудника, проводившего проверку. Также укажите дату создания скриншота.

Выводы

Если в вашей компании не внедрён Регламент проверки контрагентов, то как бы вы ни проверяли отдельных контрагентов, инспекция может обвинить вас в том, что вы проверили их недостаточно. А значит, не проявили должную осмотрительность.

Процедуры получения информации, определения рисков, сбора и фиксации сведений о контрагенте должны быть прописаны в соответствующем Регламенте.

Верно составленный Регламент возлагает ответственность за получение информации о контрагентах на различные службы и сотрудников компании, выводя таким образом руководителя компании из зоны ответственности.

Проявление должной осмотрительности при выборе контрагента

- Востребованность должной осмотрительности

- Осмотрительность: правовые основы

- Судебная практика: признаки отсутствия осмотрительности

- Как проявить должную осмотрительность при выборе контрагента в 2020-2021 годах

- Обоснование выбора контрагента перед ИФНС: образец

- Ответ для банка о причинах выбора контрагента

- Итоги

Востребованность должной осмотрительности

Проявление должной осмотрительности при выборе контрагента— категория, интересующая, прежде всего, налоговые органы, выявляющие ситуации, влекущие за собой получение налогоплательщиком необоснованной налоговой выгоды. Особую значимость эти моменты приобрели в связи с контролем за реальностью операций, учитываемых при расчете 2 основных налогов: на прибыль и НДС.

Меньший (но также растущий) интерес должная осмотрительность вызывает:

- у банков, не только обязанных контролировать определенные сделки своих клиентов (закон «О противодействии легализации (отмыванию) доходов…» от 07.08.2001 № 115-ФЗ), но и заинтересованных в как минимум стабильном финансовом положении лиц, получивших в банке кредит;

- собственников бизнеса, желающих вести его с наименьшими потерями (риски покупки-продажи некачественного товара, несвоевременных поставок, неполучения платежей, невозможности взыскания ущерба).

Почему же проявление должной осмотрительности оказывается одним из ключевых вопросов непосредственно для самого налогоплательщика? Потому что предпринимательская деятельность ведется на свой страх и риск. То есть негативные последствия, возникающие из-за неправильного выбора контрагента, тоже становятся риском налогоплательщика. А если при этом налоговый орган докажет отсутствие реальности операций (то есть фиктивность осуществленной сделки), то неизбежными будут и налоговые доначисления.

Осмотрительность: правовые основы

Законодательно понятие должной осмотрительности нигде не определено.

Подробнее о текущей регламентации понятия «налоговой выгоды» читайте в этой статье.

Однако существуют разработанные ФНС России (приказ от 30.05.2007 № ММ-3-06/333) критерии, согласно которым из числа налогоплательщиков осуществляется отбор наиболее вероятных кандидатов на выездную налоговую проверку. Среди этих критериев присутствует и такой, как ведение деятельности с высоким уровнем налогового риска, описание которого (п. 12 приложения 2 к приказу ФНС № ММ-3-06/333) содержит перечень признаков, составляющих основу для оценки контрагентов с точки зрения возможных рисков работы с ними.

Полный список критериев отбора налогоплательщиков для проверки смотрите здесь.

Дополнительную информацию о признаках сомнительных контрагентов можно почерпнуть в письмах:

- Минфина России от 17.12.2014 № 03-02-07/1/65228 — в отношении характеристик фирм-однодневок;

- ФНС России от 11.02.2010 № 3-7-07/84 — о сведениях, которые налогоплательщик может запросить у своих контрагентов, и мерах, принимаемых налоговой службой для информирования о неблагонадежных для взаимодействия с ними лицах;

- ФНС России от 17.10.2012 № АС-4-2/17710 и от 16.03.2015 № ЕД-4-2/4124 — о доступных официальных источниках данных о юрлицах и ИП, а также о качественной оценке сведений, отражаемых в ЕГРЮЛ;

- ФНС России от 12.05.2017 № АС-4-2/8872 — об исследовании определенных признаков контрагента при оценке налоговых рисков.

Однако формальное следование положениям указанных документов не всегда гарантирует налогоплательщику отсутствие претензий со стороны налоговых органов. Они все более успешно доказывают нереальность отраженных в учете сомнительных хозопераций, в т. ч. с использованием аргументов, дополняющих разработанные ФНС России критерии. И все чаще точка зрения ИФНС находит поддержку у судей.

Судебная практика: признаки отсутствия осмотрительности

Подход к оценке должной осмотрительности налогоплательщика был сформулирован Верховным судом. Подробнее о нем вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Что касается окружных судов, то из аргументов, на которых основывается признание судом контрагента не соответствующим критериям лица, реально ведущего деятельность, можно отметить следующие:

- Отсутствие у него необходимых для этого ресурсов (активов, персонала), уплата налогов в минимально возможном объеме или в неполном размере (постановления Арбитражных судов Московского округа от 30.05.2017 № Ф05-7043/2017 по делу № А40-181608/2016, от 30.05.2017 № Ф05-6970/2017 по делу № А40-208019/2016, от 15.05.2017 № Ф05-5962/2017 по делу № А40-74889/2016, Дальневосточного округа от 14.08.2017 № Ф03-2718/2017 по делу № А51-27634/2016).

О том, как определяется объем налоговой нагрузки и каковы его значения, считающиеся заниженными, читайте в статье «Расчет налоговой нагрузки в 2020 — 2021 годах (формула)».

- Наличие массового адреса регистрации, отсутствие характерных для ведущейся хоздеятельности расходов, несоразмерность оборотов денежных средств по счетам и объемов уплачиваемых налогов (постановление Арбитражного суда Московского округа от 29.05.2017 № Ф05-6622/2017 по делу № А40-119724/2016).

- Присутствие преимущественно транзитного характера движения денежных средств по счетам, номинальность имущественного положения при существенном разнообразии заявленных к осуществлению видов деятельности, отсутствие соответствия в поступлениях и расходовании денег (постановления Арбитражных судов Московского округа от 25.05.2017 № Ф05-6702/2017 по делу № А40-166522/2016, Волго-Вятского округа от 17.07.2017 № Ф01-2731/2017 по делу № А43-21051/2016).

- Отсутствие персонала, необходимых активов (офиса, складов, оборудования, транспорта, в т. ч. арендованных) и документов, подтверждающих факт оказания услуг по доставке, наличие признаков однодневности у контрагентов, присутствие транзитного характера движения денежных средств, подача налоговой отчетности с указанием минимальных данных в ней, искажение сведений при оформлении разрешений на осуществление деятельности (постановления Арбитражных судов Московского округа от 19.05.2017 № Ф05-6215/2017 по делу № А41-66000/2016, Дальневосточного округа от 09.08.2017 № Ф03-2797/2017 по делу № А73-9509/2016, Северо-Западного округа от 10.08.2017 № Ф07-5611/2017 по делу № А66-5287/2016).

- Присутствие однодневок в числе контрагентов, неуплата налогов, отсутствие нужных трудовых и имущественных ресурсов, необходимых для ведения деятельности расходов, наличие операций со значительными денежными суммами, не подтверждаемых контрагентами (постановления арбитражных судов Московского округа от 04.05.2017 № Ф05-5426/2017 по делу № А40-143250/2016, Центрального округа от 03.08.2017 № Ф10-2817/2017 по делу № А09-9845/2016).

Принимаемые во внимание судами аргументы свидетельствуют о том, что обоснование проявления должной осмотрительности не должно ограничиваться запросом у контрагента учредительных документов, копии последней отчетности и выписки из ЕГРЮЛ. Необходимо также собрать и иную информацию о нем. Например, проверить, каковы его деловая репутация и платежеспособность, оценить наличие риска неисполнения обязательств, убедиться, что он располагает реальными ресурсами для фактического осуществления оговоренной во взаимоотношениях деятельности и имеет право на ее ведение.

Как проявить должную осмотрительность при выборе контрагента в 2020-2021 годах

Налогоплательщику, вступающему во взаимоотношения с очередным контрагентом, следует проверить его:

- на легитимность (присутствие в ЕГРЮЛ (ЕГРИП), отсутствие массового адреса регистрации и дисквалифицированного руководителя, наличие необходимых для ведения соответствующей деятельности разрешений);

- реальность осуществляемой деятельности (фактическое нахождение по месту регистрации, наличие обладающего необходимыми полномочиями руководителя, физически существующих по указанным адресам офиса и складов, необходимого оборудования и транспорта, персонала, действующего расчетного счета, присутствие информации в СМИ и интернете);

- надежность (отсутствие среди не сдающих отчетность, неплательщиков налогов, банкротов, лиц, участвующих в судебных разбирательствах в связи с допускаемыми ими неплатежами или работой с однодневками, наличие рекомендаций со стороны партнеров по бизнесу, длительность ведения деятельности и поддержки взаимоотношений с одними и теми же партнерами).

При проверке пользуйтесь сервисами от ФНС.

Однако не стоит ограничиваться вышеперечисленным, поскольку любая дополнительная информация (в т. ч., например, переписка, предшествующая заключению договора либо ведущаяся в процессе его исполнения, или протокол встречи руководителей) будет служить подтверждением реальности существования контрагента и действительного ведения им той деятельности, результаты которой налогоплательщик примет у себя к учету.

Все получаемые о контрагенте данные предпочтительно иметь в форме документов (оригиналов, копий, распечаток с сайтов, скринов страниц интернета, фотографий, электронных писем, рекламной продукции, аудио- и видеозаписей) и хранить их сформированными в дело (досье).

Больше практических советов по должной осмотрительности и проверке контрагентов вы найдете в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Обоснование выбора контрагента перед ИФНС: образец

Наличие подобного досье поможет без проблем обосновать выбор определенного контрагента перед ИФНС. Присутствующие в нем документы не только дадут возможность правильно сформулировать все необходимые для аргументации основания, но и послужат приложением (в копиях) к тексту такого пояснения.

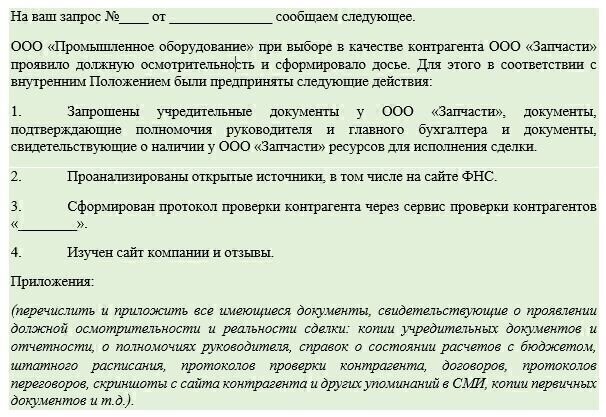

Определенной формы обоснование выбора контрагента не имеет. Составить его нужно будет в виде обычного письма, адресованного ИФНС, на бланке, применяемом налогоплательщиком для такого рода документов. Основная текстовая часть его будет посвящена собственно аргументации. Она может оказаться, например, такой:

«ООО „Вариант“ проявило должную осмотрительность при выборе в качестве контрагента ООО „Союз“, совершив действия по получению:

- копий учредительных документов контрагента, его бухотчетности за год, предшествующий году заключения договора, налоговых деклараций по прибыли, НДС, налогу на имущество за 4 последних отчетных периода;

- оригиналов выданных ООО „Союз“ справок ИФНС об отсутствии задолженности по налогам и банка о движении денежных средств по счетам за последние полгода;

- копий документов, подтверждающих полномочия руководителя и главного бухгалтера;

- выписки из ЕГРЮЛ, информации с сайта ФНС об отсутствии в руководстве контрагента дисквалифицированных лиц и неотнесении адреса регистрации к массовым;

- скринов страниц сайта ООО „Союз“ с описанием видов выполняемых им работ, применяемых технологий и задействованного в них персонала;

- отзывов представителей ООО „Мир“ и ООО „Град“ о качестве произведенных для их ООО „Союз“ работ и выполнении гарантийных обязательств;

- протоколов переговоров руководителей ООО „Вариант“ и ООО „Союз“, предшествовавших заключению договора;

- фотографий офиса, производственных и складских помещений контрагента, сделанных по месту его регистрации».

Приложениями к такому письму станут копии перечисленных в нем документов.

Ответ для банка о причинах выбора контрагента

Близким по содержанию окажется и ответ банку, запрашивающему информацию в рамках требований закона № 115-ФЗ. В дополнение к обоснованию выбора определенного контрагента здесь может потребоваться еще и аргументация условий заключения конкретной сделки.

Поскольку банкам грозит достаточно серьезная ответственность за непринятие мер по противодействию легализации доходов, получаемых преступным путем, они могут ориентироваться на любые (не только приведенные в числе обязательных) признаки, делающие сделку подозрительной (Методические рекомендации, прилагаемые к письму Банка России от 13.07.2005 № 99-Т). По этой причине запрос от банка может поступить в отношении любой сделки с любым из контрагентов и потребовать максимально полного документального обоснования.

Игнорировать запрос кредитной организации о предоставлении документов не стоит. Это может стать для банка основанием для непроведения вызвавшей у него сомнение операции (п. 11 ст. 7 закона № 115-ФЗ).

Итоги

Проявление должной осмотрительности приобретает все большую значимость для налогоплательщика при выборе контрагента. Пояснять свои действия, подкрепляя их документальным обоснованием, ему потребуется не только перед ИФНС, выявляющей получение необоснованной налоговой выгоды, но и перед банком, контролирующим процесс легализации незаконно полученных доходов.

Должная осмотрительность: алгоритм действий

Должная осмотрительность при выборе контрагента. Что нужно учесть при выборе и проверке контрагента, чтобы обезопасить себя? Как доказать, что налогоплательщик проявил должную осмотрительность и осторожность? Рассмотрим в статье.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Что такое должная осмотрительность и обязательно ли её проявлять

Понятие «должная осмотрительность» законодательство не содержит. Но по общему определению непроявление должной осмотрительности значит, что компания работает с недобросовестными контрагентами. Такое понятие законодательно тоже не закреплено, однако последствия всё равно могут быть.

Если компания не проявила должную осмотрительность, налоговики доначисляют налоги. В первую очередь, будут начислены: входящий НДС, который был принят к возмещению из бюджета и налог на прибыль. Так как документы, которые были получены компанией от поставщиков, позволили уменьшить расходы, компания не доплатила налог на прибыль, заплатила меньше НДС. Налоговики видят, что возможно есть какие-то сомнительные сделки, и доначисляют налоги. Как избежать таких ситуаций рассмотрим в статье.

Должная осмотрительность — это комплекс мероприятий, который направлен на проявление необходимых действий со стороны нашей компании по выбору контрагента. Компания самостоятельно определяет зону ответственности, риски, которые необходимо оценить, когда выбирается новый контрагент. Например, вы решили закупить товары. Прежде чем закупить эти товары, вы должны исследовать рынок, посмотреть у кого товары дешевле, выбрать наиболее подходящий вариант, который соответствует вашей деятельности и после закупки данного товара мы принимаем НДС к вычету. Если компания работает на общем режиме, то вы можете свою прибыль тоже уменьшить, — доходы минус расходы, а расходы есть ни что иное, как купленное сырье. Каким же образом вы можете проявить должную осмотрительность?

Должная осмотрительность — это всего на всего один из способов проверки контрагента. Весь комплекс мероприятий организация должна разработать самостоятельно.

Интересное письмо выпустила налоговая служба совсем недавно. Его реквизиты: Письмо ФНС от 28.12.2017 № ЕД-4-2/26807. В нем указано, что при проведении налоговых проверок сотрудники ИФНС не должны использовать понятия, сформулированные в Постановлении Пленума ВАС от 12.10.2006 № 53 года и судебной практике, сложившейся до 19.08.2017 года. К таким понятиям, в частности, относится «должная осмотрительность».

Помимо понятия «должная осмотрительность», в августе 2017 года появилось ещё одно понятие. Оно связано с тем, что в НК РФ была добавлена новая статья 54.1 НК РФ о необоснованной налоговой выгоде.

Компания не проявляет должную осмотрительность, соответственно она получает необоснованную налоговую выгоду. Ст. 54.1 НК РФ не отменяет обязанность проявлять должную осмотрительность. Более того, сделка осуществлена для получения необоснованной налоговой выгоды, если налоговики могут доказать, что компания не проявила должную осмотрительность. Что ещё подразумевается под необоснованной налоговой выгодой:

- отсутствие реальности сделки;

- если налоговиками будет доказана взаимозависимость контрагентов (главное, чтобы цены были не ниже рыночных);

- если контрагент, который осуществляет сделку с вашим поставщиком понимает, что его действия направлены на получение необоснованной налоговой выгоды.

Признаки недобросовестного контрагента

| Признак | Характеристика |

|---|---|

| Действующая фирма Если фирма действующая, то вопросов нет. Если не действующая, то никаких сделок с такой фирмой быть не может |

Нет данных в ЕГРЮЛ |

| Неуплата налогов Если контрагент имеет задолженности перед бюджетом — это первый признак, который свидетельствует о том, что возможно договор заключать не нужно. Либо нужно уточнить по каким причинам образовалась задолженность |

Есть долги перед бюджетом |

| Нет деятельности | Нет отчетности, признаки «однодневки», номинальный директор у фирмы |

| Деньги Это говорит о том, что основной вид деятельности данной организации сводится к транзактным платежам, то есть платежам, которые приходят и сразу же уходят. Денежные средства не задерживаются на расчетном счете фирмы и основная цель этой деятельности является получение и вывод денежных средств |

Транзитный характер |

| Реклама Есть ли какая-то информация о вашем контрагенте в интернете, в СМИ. Если у компании нет сайта, нет рекламы, то у налоговиков возникает вопрос как же вы узнали об этой компании |

Нет сайта, объявлений, отзывов |

| Адрес Если поставщик зарегистрирован по адресу массовой регистрации |

Массовая регистрация |

| Условия договора Для того, чтобы выполнить условия договора компания работает себе в убыток |

Обременительные |

| Суды | Наличие дел в картотеке |

| Ресурсы компании К примеру, если вы заключаете договор на производство строительных работ, то у этой компании должен быть штат строителей |

Нет активов и сотрудников |

Порядок проверки контрагентов

В первую очередь проверяется контрагент по открытым источникам. Перед тем, как заключить договор вы должны проверить контрагента. Вы смотрите какие отзывы пишут покупатели, которые уже закупали у данного поставщика активы или услуги, смотрите сколько было судебных дел.

Вы должны запросить у контрагента следующие документы:

- Карточка реквизитов.

- Пакет документов в зависимости от вида контрагента

| Иностранная | Русская | ИП |

|---|---|---|

| Документы, подтверждающие правовой статус (Устав) | Учредительные документы (Устав, ОГРН + листы записи, ИНН) | Документы госрегистрации (Свидетельство, лист записи) |

| Документы, подтверждающие полномочия подписанта | Документы, подтверждающие полномочия подписанта | Документы, подтверждающие личность подписанта |

| Выписка из торгового реестра страны иностранной компании | Выписка из ЕГРЮЛ, лицензии и др. | Выписка из ЕГРИП |

Алгоритм проявления должной осмотрительности

Шаг 1. Необходимо разработать положение о договорной работе.

Шаг 2. Необходимо разработать регламент по соблюдению должной осмотрительности.

Шаг 3. Прописать в должностные инструкции работников ответственность при не проявлении должной осмотрительности при выборе контрагентов. К примеру, можно включить такие формулировки:

Сотрудник обязан проверить, чтобы наименование продавца и покупателя обязательно соответствовали учредительным документам. При обнаружении ошибки в наименовании продавца или покупателя документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить наименование товара, которое должно соответствовать договору поставки, наименование работ (услуг) – договору на выполнение работ, оказание услуг. При обнаружении несоответствия в наименовании товаров (работ, услуг) документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить сумму НДС и цену товара с учетом НДС. При обнаружении арифметической ошибки документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Шаг 4. Запросить письмом у контрагента необходимые документы перед заключением договора (Устав, ОГРН, ИНН, налоговая декларация по НДС, по налогу на прибыль).

Шаг 5. Составить карточку налоговой безопасности.

Статья написана по материалам Александра Пятинского

Проверка контрагентов перед заключением договора — самый эффективный способ защиты от налоговых претензий

Проблема с налоговыми претензиями в части сотрудничества с недобросовестными контрагентами старая и закоренелая, поэтому большинством компаний давно организована процедура внутреннего налогового комплаенса, направленная на проявление должной осторожности и осмотрительности при выборе контрагентов. Как правило, все процедуры сводятся к получению от контрагентов установленного перечня документов и их последующей архивации.

Однако, сегодня данных процедур уже недостаточно, так как появились новые правила. В Налоговый кодекс в 2017 году включена статья 54.1. Положения данной нормы фактически вменяют в обязанность налогоплательщикам убедиться, что контрагент обладает достаточными трудовыми и материально-техническими ресурсами, необходимыми для выполнения обязательств по договору. При этом, большинство компаний свою систему налогового комплаенса к современным требованиям не адаптировали, они, по−прежнему продолжая собирать в отношении своих контрагентов большие объёмы документов, фактически работают на корзину, поскольку анализ наличия у партнёров необходимых ресурсов и иных возможностей для надлежащего выполнения обязательств по сделкам фактически не производится.

Мы считаем, что внутренний налоговый комплаенс по проверке контрагентов сегодня является самым доступным и эффективным инструментом защиты от налоговых претензий в получении необоснованной налоговой выгоды, предъявляемых в связи с сотрудничеством с недобросовестными контрагентами.

Необходимость наличия в бизнесе подобной системы налогового комплаенса трудно переоценить, его можно сравнить, например, с ежедневной чисткой зубов. Если не хотите испытать острую зубную боль и экстренно обращаться за помощью к стоматологу, то нужно регулярно чистить зубы. Это знают даже дети. Ситуация аналогична и с налоговым комплаенсом. Избежать налоговых претензий и защитить свой бизнес от сотрудничества с фирмами-«однодневками» возможно, если проводить тщательную проверку контрагентов каждый раз при заключении сделок.

На практике мы замечаем, что внутренний налоговый комплаенс во многих компаниях – формальность, а вопросу проверки контрагентов не уделяется достаточного внимания. Вероятно, такое формальное отношение связано с недостаточным пониманием особой важности этих процедур для налоговой безопасности организации. Далее мы расскажем почему проверка контрагентов настолько важна для Вашего бизнеса.

Налоговые претензии в части взаимоотношений с контрагентами — это самые популярные и самые существенные налоговые претензии.

Приведем несколько примеров из судебной практики. Так, ОАО «Красцветмет» (дело А40-23565/2018) по результатам выездной налоговой проверки столкнулось с претензиями на сумму 2,7 млрд руб., ЗАО «Ланит» (дело А40-152602/2018) — 1,5 млрд руб., ООО «НГСК» (дело А40-163188/2017) — 1,5 млрд руб., ООО «РИА «Панда» (дело А56-50884/2017) – претензии на сумму 1,2 млрд рублей.

Во всех судебных делах основанием для предъявления налоговых претензий явилось сотрудничество проверяемых компаний с сомнительными контрагентами, которыми не могли быть исполнены обязательства по договорам. Существенные суммы доначислений свидетельствуют о системных недостатках в организации процедуры проверки контрагентов при их выборе, поэтому построение системы налогового комплаенса, позволяющей отсеивать неблагонадежных поставщиков и подрядчиков на этапе заключения сделки, позволит компании избежать крупных налоговых претензий.

Дочерние компании холдинговых структур часто получают от инспекторов претензии по работе с недобросовестными контрагентами.

Так, например, как следует из решений судов по делу А40-14658/19 ООО «Газпром ПХГ» («дочка» Газпрома) в течение нескольких лет работало с перевозчиком, имеющими признаки фирмы-«однодневки». Налоговики доказали, что на момент заключения сделок с таким контрагентом ООО «Газпром ПХГ» располагало сведениями о его недобросовестности. Более того, руководитель контрагента несколько раз «клонировал» компанию, используя одно и тоже название, тем не менее, ООО «Газпром ПХГ» заключало договоры с вновь создаваемыми организациями.

Другой пример с Ямала. Налоговики проверили две дочерние компании (ООО «Новатэк-Таркосалнефтегаз» и ООО «Новатэк-Юрхаровнефтегаз», дела А40-449/2018 и А40-1115/2018) крупного холдинга «НОВАТЭК» и по результатам обеих проверок предъявили претензии по вопросу сотрудничества с недобросовестными подрядчиками и поставщиками.

Эти примеры свидетельствуют о том, что холдинги зачастую могут упускать из виду вопрос организации в дочерних структурах системы налогового комплаенса и контроля над ней, что приводит к существенным налоговым потерям.

Шансы налогоплательщика на успешное обжалование налоговых доначислений крайне малы.

На сайте ФНС России опубликована статистика по налоговым спорам за 2018 год. Согласно отчёта об исполнении показателей деятельности ФНС России за прошлый год доля решений налоговых органов, признанных судом недействительными, составила всего 0,01% от общего количества принятых решений. Соотношение сумм требований, рассмотренных судами в пользу налоговых органов, относительно общих сумм по судебным спорам с налогоплательщиками составило 82,6%.

Приведенная статистика свидетельствует, что перспективы обжалования налоговых претензий в современных реалиях невысоки, а потому делать ставку на успешное обжалование сегодня не самая безопасная концепция. Эти факты говорят нам о том, что действовать необходимо так, чтобы не допустить налоговых претензий.

Сегодня большинство компаний рискует столкнуться с обвинениями в нарушении положений 54.1 НК РФ, а именно во взаимоотношениях с контрагентами, неспособными выполнять обязательства, взятые на себя по договору. Оспорить такие обвинения удастся лишь единицам, поэтому в целях страхования своей компании от подобных рисков представляется целесообразным наладить процедуры проверки контрагентов таким образом, чтобы отсеять неспособных выполнить договорные условия контрагентов до начала взаимоотношений.

Если так очевидна необходимость проверки контрагентов, возникает вопрос, почему компании не уделяют должного внимания вопросу организации процедуры проверки контрагентов? Основных причин две. Первая, которую мы так часто слышим, что проверка контрагентов – это трудоёмкое и дорогостоящее мероприятие, особенно когда контрагентов сотни, а то и тысячи. Вторая причина – компания работает в высокорискованной в части выбора партнеров отрасли, в которой практически невозможно найти контрагентов, не вызывающих у налоговиков ненужных вопросов. Давайте разберёмся с каждой из этих причин.

1. Конечно, если мы возлагаем обязанность по проверке контрагентов на корпоративных юристов или бухгалтеров, то для них эта работа будет побочной, отвлекающей от основного функционала. В результате для выполнения этих функций всегда будет иметь место дефицит времени. По этой причине целесообразно включить в штат дополнительных сотрудников, основной функционал которых будет заключаться в проверке контрагентов. Такая работа носит технический характер, поэтому наличие в штате данного сотрудника не повлечет за собой серьезных затрат. Мы проанализировали вакансии специалистов на сайте по подбору персонала «HeadHunter» и выяснили, что «потолок» предложений и запросов по заработной плате в данном сегменте составляет порядка 80 000 рублей. Учтем НДФЛ и страховые взносы и получим, что ежегодные расходы на такого работника составят 1,4 млн рублей. Даже если в связи с объемом работы потребуется создание специального отдела, то расходы на оплату труда несоизмеримы суммам рисков, которые приводили ранее на примере судебных дел ОАО «Расцветмет», АО «Ланит», ООО «НГСК» и ООО «РИА «Панда».

2. К высокорискованным отраслям зачастую относят — строительство, грузоперевозки и клининг. Мы проанализировали транспортную отрасль на предмет наличия перевозчиков, обладающих достаточным количеством собственных транспортных средств, позволяющим в случае вопросов со стороны проверяющих к цепочке контрагентов, говорить о том, что Вы не являетесь выгодопреобретателем. Таких перевозчиков нам удалось найти. Ниже приведём несколько транспортных компаний с указанием остаточной стоимости основных средств (по данным бухгалтерских балансов, которые присутствуют в СПАРК): ООО «Мэйджор Карго Сервис» (имеет основные средства в сумме 156,8 млн рублей), ООО «ПЭК» (310,1 млн рублей), ООО «Ителла» (243,2 млн рублей), ООО «Деловые Линии» (410,5 млн рублей), ПАО «Совфрахт» (203 млн рублей), АО «Первая Грузовая Компания» (46 133 млн рублей), АО «Шенкер» (263,3 млн рублей), АО «ДХЛ Интернешнл» (1 021 млн рублей).

Итак, мы с Вами убедились в том, что для всех компаний крайне важно организовать правильную процедуру проверки контрагентов, не допускать сделок с контрагентами, неспособными к исполнению условий договоров, поскольку в противном случае вы рискуете получить существенные налоговые претензии. Однако, далеко не у всех компаний проводимые процедуры отвечают сегодняшним требованиям и способны защитить от рисков. Для того, чтобы определить отвечают ли ваши комплаенс процедуры современным подходам целесообразно провести диагностику. Сделать это достаточно просто, необходимо поставить в отношении вашей системы проверки контрагентов небольшой ряд вопросов. Мы сами используем такие вопросы для диагностики и выявления слабых точек при проведении работ по совершенствованию таких систем у наших клиентов. Если Вы решите протестировать систему проверки контрагентов в своей компании, обращайтесь по указанным ниже контактам, и мы бесплатно вышлем опросник, который поможет Вам самостоятельно оценить свою систему проверки контрагентов и выявить зоны, требующие корректировки.

КОНТАКТЫ

Старший юрист, Адвокат BGP Litigation

+7 926 700 74 29

Если хотите первым получать доступ к нашим публикациям и полезным материалам, просто подписывайтесь на телеграмм канал BLOGFISCAL

Должная осмотрительность при проверке контрагента

Налоговый орган достаточно часто отказывает предпринимателям в возмещении НДС из бюджета, а также в учете произведенных расходов для целей налога на прибыль. Одно из самых распространенных оснований отказа ФНС — не проявление должной осмотрительности при выборе контрагента. Сделка, совершенная с такой фирмой будет рассматриваться налоговым органом как сомнительная, направленная на получение необоснованной налоговой выгоды.

Но что имеет в виду фискальный орган, когда указывает вам на отсутствие проявления должной осмотрительности;

какие минимальные действия вы должны совершить, чтобы считаться в глазах налогового органа проявившим должную заботу и осмотрительность при выборе контрагента;

как складывается административная и судебная практика по данному вопросу?

Нормативная подоснова и практика

В письме ФНС России от 16.03.2015 № ЕД-4-2/4124 разъяснены некоторые особенности проверки налогоплательщиками своих контрагентов. Идентичные разъяснения даны и в письме Минфина России от 16.10.2015 № 03-02-07/1/59422.

Вышеуказанные письма призваны помочь выявить неблагонадежных контрагентов, которые своими высокорискованными, а иногда и мошенническими действиями могут причинить ущерб добросовестным компаниям (например, в виде отказа налоговых органов возместить НДС из бюджета).

Для самостоятельной оценки рисков при выборе контрагентов, ФНС рекомендует учитывать утвержденные приказом ФНС России от 30.05.2007 № ММ-3-06/333@ общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок. Руководствуясь указанным выше приказом, ФНС проводит отбор организаций для проведения выездных налоговых проверок.

Именно несоответствие критериям, выработанным ФНС для определения объекта проверок, несет риск отнесения вашего контрагента к недобросовестным. А, следовательно, вы не проявили должную осмотрительность при выборе контрагента и, в свою очередь, не имеете права на возмещение НДС или учет произведенных расходов для целей налога на прибыль.

Необходимость действовать осмотрительно по отношению к любому из своих контрагентов, подтверждается и судебной практикой. Согласно п.10 Постановления Пленума ВАС РФ от 12.10.2006 № 53, если налоговый орган докажет, что организация при выборе контрагента действовала без должной осмотрительности и осторожности, это может свидетельствовать о получении необоснованной налоговой выгоды. Однако в последние годы встречается противоположная судебная практика ставящая презумпцию добросовестности налогоплательщика на второй план.

Руководствуясь рекомендациями ФНС и судебной практикой, мы подготовили алгоритм проверки контрагента, используя который можно существенно снизить возможность признания вас органами ФНС не проявляющими должной осмотрительности при выборе контрагентов. Чтобы сократить издержки на юридические услуги предлагаем вам использовать при работе с контрагентами три этапа контроля.

Этап 1. Документарный контроль

Необходимо запросить у контрагента и проверить основные документы, к которым относятся:

- учредительные документы (копия устава, либо копия страниц устава содержащих сведения о местонахождении контрагента, способах и сроках выбора/назначения единоличного исполнительного органа);

- свидетельство о регистрации юридического лица;

- свидетельство о постановке на налоговый учет;

- документ, подтверждающий полномочия руководителя (протокол или решение о назначении и/или продлении его полномочий);

Получив копии указанных выше документов нужно проанализировать и сопоставить содержащиеся в них сведения.

Из свидетельств о регистрации юридического лица и постановки на налоговый учет, станут известны номер государственной регистрации юридического лица (ОГРН) и идентификационный номер налогоплательщика (ИНН), данные номера будут необходимы при дальнейшей проверке контрагента.

Проанализировав копию устава, сведения о сроках и порядке назначения директора, необходимо проверить документ, подтверждающий полномочия руководителя. Дата принятия решения о назначении руководителя, должна соответствовать срокам, указанным в Уставе контрагента.

Необходимость получения указанной информации подтверждается, в том числе письмом Минфина России от 06.07.2009 № 03-02-07/1-340.

Этап 2. Электронный контроль

Получение информации в отношении контрагента из общедоступных электронных сервисов. Все они размещены на сайте налогового органа в разделе «Риски бизнеса: проверь себя и контрагента»:

- Выписка из ЕГРЮЛ.

- Сообщения из журнала «Вестник государственной регистрации».

- Сведения о лицах, в отношении которых установлено, что они не являются участниками или руководителями юридического лица.

- Сведения о компаниях, имеющих задолженность по уплате налогов, в том числе не представляющих налоговую отчетность более года.

- О дисквалифицированных лицах.

- Сведения об отсутствии компании по месту регистрации.

- Сведения по Арбитражным судам, в т.ч. заявления о признании банкротом.

- Сведения о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц.

В подтверждение самостоятельно проводимой проверки контрагента и получения в отношении него информации необходимо сформировать скриншоты страниц, распечатать и приобщить их к материалам по контрагенту. Обратите внимание, что данный функционал может выполнять не только юрист, но и любой другой менее квалифицированный сотрудник или фирма на юридическом аутсорсинге.

22.10.2015 года в Государственную думу внесен проект Федерального закона №911054-6. Согласно проекта, на сайте ФНС предлагается размещать данные о среднесписочной численности работников, выручке и себестоимости реализованных товаров, работ, услуг. Благодаря указанным изменениям у нас появится новая возможность проверить добросовестность контрагента.

Этап 3. Внутренний контроль

В инструкции необходимо предусмотреть какие выявленные негативные факторы по контрагенту безусловно влекут отказ от возможного сотрудничества; наличие каких факторов определяет возможность сотрудничества при условии одобрения такой работы непосредственным руководителем; и какие выявленные в отдельности факторы или в определенной взаимосвязи не могут влиять на принятие решения о работе с контрагентом.

При формировании такой инструкции уделите внимание судебной практике. Она продолжает меняться и, к сожалению, не в пользу налогоплательщика. Так, еще в 2010 г. высшие судебные инстанции признавали достаточным подтверждением должной осмотрительности, наличие только выписки из реестра, в отношении контрагента (см. Постановление Президиума ВАС РФ от 20.04.2010 N 18162/09).

Позднее суды стали приходить к выводу, что проявление должной осмотрительности и осторожности при выборе контрагента предполагает не только проверку правоспособности самого юридического лица, но и полномочий лица, действующего от имени этого юридического лица, подтвержденных удостоверением личности, решением общего собрания или доверенностью (см. ФАС ВСО по делу № А33-19963/2009).

Судебная практика 2015 г. указывает, что получение учредительных документов не станет достаточным основанием для признания налоговой выгоды общества обоснованной, поскольку данные документы не свидетельствуют о добросовестности контрагентов-налогоплательщиков.

Резюме. Учитывая, что понятие должной осмотрительности не закреплено в законе, перечень документов, подтверждающих проявление осмотрительности, не может быть исчерпывающим. Чем больше информации вы соберете о вашем контрагенте, тем проще доказать проявление осмотрительности, при заключении сделки, и как следствие, меньше вероятности возникновения претензий со стороны ФНС и, как следствие, налоговых споров.

Также вы должны понимать, что никакие средства контроля вам не помогут и ФНС откажет в возмещении НДС, если докажет, отсутствие реального характера сделки (сделки как таковой или ее заключения с другим лицом). Например, см. постановление 11 ААС от 23.10.2015 по делу № А72-1435/2015, постановление 12 ААС от 26.02.2015 по делу № А12-34085/2014, постановление 15 ААС от 08.10.2015 по делу № А53-4669/2015, АС Дальневосточного округа от 29.04.2015 г. по делу №А51-17924/2014.