Порядок оформления ипотечной квартиры в собственность

Как зарегистрировать право собственности на ипотечную квартиру?

Приобретение квартиры в ипотеку предполагает выполнение ряда процедур, начиная от поиска недвижимости и заканчивая заключением ипотечного договора с банком. Одним из важных этапов является процедура регистрации объекта в собственность, которая открывает возможность владельцу распоряжаться квартирой по своему усмотрению. Как же зарегистрировать в собственность жилье, оформленное в ипотеку? Разбираемся в нашей статье.

Итак, для оформления недвижимости в собственность требуется подать соответствующее заявление в Росреестр. Важно помнить, что, если ипотечный договор составлен в простой письменной форме и не заверен нотариально, то заявку на государственную регистрацию подают и залогодатель, и залогодержатель. При наличии нотариальной проверки заявление может подать только залогодатель.

Этапы регистрации права собственности на квартиру

Процедура оформления права собственности делится на несколько этапов:

- Подача необходимых документов в Росреестр и проверка их соответствия определенным требованиям.

- Проведение правовой проверки сделки.

- Принятие решения об удовлетворении запроса.

- Внесение информации в Электронный реестр владельцев недвижимости.

- Оформление выписки из ЕГРН.

Весь процесс регистрации, начиная от подачи заявления и заканчивая подписанием выписки, может занять от 5 до 10 рабочих дней.

Список необходимых документов для регистрации квартиры в собственность

Для того чтобы зарегистрировать право собственности на квартиру, купленную в ипотеку, потребуется пакет документов, в который входят:

- Заявка в Росреестр.

- Договор купли-продажи.

- Подписанный ипотечный договор.

- Правоустанавливающее свидетельство предыдущего собственника.

- Документы на недвижимость, в том числе технический паспорт, справка экспликации, прочие выписки.

- Квитанция, подтверждающая оплату госпошлины.

При необходимости Росреестр может запросить дополнительные документы, например согласие органов опеки, согласие супруга (если нужно распорядиться недвижимостью, являющейся совместным имуществом) и т.д. Пакет необходимых справок в каждом конкретном случае может изменяться. Если с документами все в порядке, и они не противоречат действующему законодательству, проводится переоформление права собственности.

Следует помнить о причинах, по которым Росреестр может отказать в оформлении права собственности:

- Отсутствие некоторых необходимых документов.

- Неправильное оформление документов.

- Запрет на проведение операций с недвижимостью.

- Подозрение в мошенничестве со стороны заявителя.

Покупка квартиры на вторичном рынке: как оформить право собственности

При приобретении квартиры в ипотеку на вторичном рынке необходимо удостовериться в соответствии документов определенным требованиям до проведения перерегистрации права собственности. Особое внимание рекомендуется уделить таким важным моментам, как отсутствие задолженности перед коммунальными службами, законность перепланировки и т.д.

Кроме того, необходимо выяснить количество продавцов, убедиться в их согласии на продажу недвижимости и в отсутствии прописанных в ней несовершеннолетних детей. Защитить свои интересы в этом случае покупатель может, оформив титульное страхование.

Для оформления регистрации права на квартиру на вторичном рынке заемщик должен предоставить стандартный пакет документов. После одобрения и регистрационной процедуры покупатель получает выписку из ЕГРН.

Регистрация права собственности после погашения ипотечного кредита

После закрытия ипотечного договора заемщик имеет полное право полностью оформить право собственности на недвижимость. Ведь ни для кого не секрет, что на период, пока жилье находится в залоге у кредитора, владелец не вправе совершать с ней никаких правовых действий. Квартиру нельзя продавать, дарить или обменивать. В некоторых банковских организациях также действует запрет на оформление прописки до момента полного закрытия задолженности перед банком.

При этом многие заемщики ошибочно полагают, что недвижимость, оформленная в ипотеку, является собственностью кредитора. На самом же деле, согласно договору купли-продажи, она уже находится в собственности покупателя. Однако в свидетельстве о праве собственности делается пометка о наличии обременения. Как только задолженность перед банком полностью погашена, эта пометка аннулируется.

Чтобы снять обременение с недвижимости по окончании действия ипотечного договора, потребуется предоставить документы, предусмотренные регламентом, а именно:

- Паспорт и заявление собственника.

- Справку от кредитора о полном погашении задолженности.

- Оригинал ипотечного договора.

- Закладную с пометкой о погашении ипотечного кредита.

- Документы по собственности на квартиру.

Узнайте больше о регистрации права собственности на квартиру, распространенных ошибках и рекомендациях по оформлению на сайте «Росбанк Дом».

Как оформить в собственность квартиру в ипотеке

На сегодняшний день многие хотят иметь собственное жилье, а позволить себе приобрести ее за наличные средства могут далеко не все. Именно поэтому решить проблему можно единственным путем – приобрести недвижимость в ипотеку. Ключевым преимуществом является то, что предоставляется рассрочка и можно брать кредит на длительный срок.

- Для чего нужно оформление в собственность?

- Что говорит закон?

- Как происходит процедура оформления?

- Необходимые документы

- Куда обращаться?

- Пошаговая инструкция

- Для новостроек

- Для вторичного жилья

- Для военной ипотеки

- С судом или без суда?

- Сроки и стоимость оформления

- Особенности регистрации права собственности при ипотеке в Сбербанке

- Действия после оформления в собственность

Для чего нужно оформление в собственность?

Данная проблема является актуальной и касается каждого, кто приобретает новое жилье по ипотеке. Так как квартира является недвижимым имуществом, то получение прав нужно зарегистрировать в реестре. Иначе акт, подтверждающий факт купли-продажи, не будет считаться действительным.

Благодаря этому заемщик считается владельцем на законных основаниях и у него есть полное право защищать свою собственность.

Что говорит закон?

Для регистрации объекта в реестре прав владения, в первую очередь, его нужно ввести в эксплуатацию и по необходимости присвоить почтовый адрес. Согласно действующим законам, существуют данные, которые является подтверждением того, что были зарегистрированы права собственности. Провести данную процедуру может соответствующий орган. Это может быть либо нотариус, либо регистратор.

Как происходит процедура оформления?

Для оформления прав собственности потребуется ряд документов.

Необходимые документы

Для того, что зарегистрировать права владения имуществом, которое было взято в жилищный кредит, нужно предоставить следующую документацию:

- документ удостоверяющий личность продавца и покупателя;

- заявление в установленной форме от сторон-участников;

- платежная бумага, свидетельствующая об уплате госпошлины;

- ДКП;

- предоставленные продавцом документы на объект недвижимости;

- залоговая бумага;

- кадастровый паспорт на жилье;

- справка из домовой книги;

- документ о том, что отсутствует задолженность по коммунальным услугам;

- согласие попечительского совета, если одним из лиц, владеющих отчуждаемой квартирой, является лицом, не достигшего совершеннолетнего возраста;

- согласие второго супруга, заверенное нотариусом. Необходимо когда жилье — совместная собственность.

Куда обращаться?

Когда документы с банком будут оформлены, следует обратиться в Росреестр по месту жительства.

Пошаговая инструкция

Оформляя права собственности нужно соблюдать определенный алгоритм действий.

Шаг 1

Узнать, в какой орган для регистрации нужно обратиться. Всю информацию можно взять на сайте Росреестра.

Шаг 2

Подготовка документов. Рекомендовано для начала проконсультироваться с регистратором, так как пакет документов может отличаться в зависимости от ситуации.

К тому же, некоторые документы имеют ограничение в сроке действия, поэтому получать их раньше времени не рекомендуется.

Шаг 3

Оплата денежного сбора за регистрацию. Провести процедуру возможно в любом государственном учреждении, который принимает платежи подобного рода, или через терминалы.

Шаг 4

Уточнение в каком порядке осуществляется подача документации. В очереди по записи и в электронной очереди.

Шаг 5

Посещение соответствующих органов и сдача документов. После принятия документации ответственный работник сообщает дату, когда регистрация будет окончена. В случае, когда возникнет необходимость в предоставлении дополнительной документации, то необходимо доставить ее и продолжить процедуру по регистрации.

Шаг 6

Заключительным этапом является ввод данных в гос. реестр недвижимости.

Для новостроек

В новостройке процедура по регистрации отличается тем, что заключается договор на участие в долевом строительстве, а не документ, указывающий на акт купли-продажи. Именно поэтому данная процедура будет происходить только по окончанию строительства.

В таком случае предлагается два варианта событий:

- обратиться за услугами застройщика;

- оформить квартиру в собственность самим.

В первом варианте подачей документации в государственный реестр занимается застройщик. По истечению срока на регистрацию дольщик может стать правообладателем на законном основании.

Недостаток этого метода – длительность оформления, так как дольщиков большое количество, а бумаги могут быть поданы в порядке очереди.

Во втором случае, когда покупатель жилья самостоятельно занимается оформлением важных документов самостоятельно, ему необходимо получить у застройщика определенную документацию. А именно:

- тех. паспорт на объект, который оформлен в БТИ;

- документ, о разрешении от городского самоуправления на введение дома в пользование;

- передаточный акт, который подписан ГАСО;

- кадастровый паспорт объекта;

- документ, который подтверждает присвоение новостройке почтового паспорта и индекса.

Во время обращения в единый государственный реестр необходимо предоставить бумаги, которые получены от застройщика, и договор, подтверждающий долевое участие.

Для вторичного жилья

В реестр предоставляется обычный пакет бумаг с договором о залоге. После должна быть внесена запись о том, что права владения были переданы. После заемщик получает статус владельца, с ограниченным правом распоряжения.

Погасив ипотеку, заемщик должен принести пакет документации в Росреестр, который подтверждают это, а также документ идентифицирующий личность

Для военной ипотеки

Жилье становится имуществом военнослужащего. Оформление прав владения происходит по стандартной схеме, с последующей регистрацией в ГосРосРеестре. По завершению процесса регистрации прав владения на недвижимость, продавцу вручаются деньги.

Единственным отличием военной ипотеки является то, что жилье находится под залогом не только у банка, который выдал ипотечный займ, но также у Министерства обороны. Когда ипотека будет полностью погашена, обременение будет полностью снято. В случае досрочного увольнения военнослужащего долг банку-залогодержателю оплачивает государство.

С судом или без суда?

По решению суда может быть приостановлен процесс регистрации права собственности. Документы могут быть задержаны сроком на 1 месяц. Это максимально допустимый срок, при условии, если иное не предусматривается законодательными органами.

Отказ в регистрации возможен на следующих основаниях:

- в случае, если у заявителя нет прав на регистрацию собственности;

- если документы являются фиктивными;

- при условии отсутствия дополнительных справок или документов;

- при условии повторной регистрации одного и того же недвижимого объекта разными лицами;

- при условии судебного ареста жилья;

- при условии отзыва документов одной из сторон.

Сроки и стоимость оформления

Законодательный орган устанавливает ограничения на время регистрации прав собственности на ипотечную недвижимость. В случае предоставления полного пакета документов, которые обязательно должны быть оформлены правильно, срок составляет 10 дней с даты выдачи расписки о том, что была получена необходимая документация. В мегаполисах срок может быть увеличен до 15 суток. При условии, если будут необходимы дополнительные справки, либо будут обнаружены спорные моменты, тогда срок может быть увеличен до 30-45 дней.

Стоимость оформления квартиры в собственность зависит от каждой конкретной ситуации. Оформление доверенности на всех прописанных лиц у нотариуса обойдется в 1000 рублей за каждый документ.

Госпошлина за регистрацию права собственности обойдется в 2000 рублей.

Особенности регистрации права собственности при ипотеке в Сбербанке

Оформляя ипотечный займ в финансовой организации «Сбербанк России», оформляется закладная на недвижимость, согласно жилищному кредиту. Данный документ является подтверждением того, что имеется притязание на залоговую собственность, в случае, когда сторона, которая взяла займ, выплачивает долг.

Не всегда оформление закладной в случае ипотечного займа является обязательной процедурой. От этого отказываются многие финансовые учреждения. Но следует отметить, что во многих финансовых организациях в странах Европы практикуется это уже давно и уже стало нормой. Смысл оформления закладной заключается в том, что оформляя документ, клиенту нужно подписывать документ, который позволяет финансовой организации изымать собственность, в случае невыплаты долга.

В таком случае закладная является намного ценнее, чем договор ипотеки. В этом документе указаны следующие данные:

- описание объекта недвижимости;

- информация о стороне-собственнике;

- способ возврата займа;

- сумма и процентная ставка;

- подпись стороны, которая оформила ипотечный займ.

До того момента, как будет погашен долг, закладная хранится в банке. Стоит отметить, что данный документ обязательно нужно зарегистрировать, иначе он будет признан не действительным.

Действия после оформления в собственность

Для получения готовых документов, которые являются подтверждением регистрации прав владения на ипотечную недвижимость, человек должен обратиться только после того, как предъявит опись, которая была выдана при приеме документов в Росреестре. По завершению процедуры заемщик вступает в законное владение и может подать документы для налогового вычета по ипотеке.

Как самостоятельно купить квартиру в ипотеку

Пошаговая инструкция для тех, кто столкнулся с ипотекой впервые

Не обязательно обращаться к риелтору или ипотечному брокеру, если у вас уже одобрена ипотека и вы хотите купить жилье.

Я помогаю людям оформлять ипотеку и расскажу, какие действия необходимо выполнить и в какой последовательности, если банк одобрил нужную сумму и теперь вы ищете жилье с учетом бюджета и требований к объекту недвижимости со стороны вашего банка.

Вот о чем вы узнаете в статье:

- Выбор квартиры

- Сбор документов

- Отчет об оценке

- Порядок расчетов

- Предварительный договор

- Подача документов в банк

- Одобрение объекта недвижимости

- Страхование

- Сделка

- Регистрация сделки

Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

- Новостройка или вторичка.

- Территориальное расположение: город, район, станция метро и т. д.

- Количество комнат в квартире.

- Площадь — минимальная и максимальная.

- Цена. Лучше заложить вилку — на какую минимальную и максимальную стоимость вы готовы.

Покупка в новостройке

Если уже присмотрели конкретную новостройку, обращайтесь в отдел продаж застройщика либо к его официальным партнерам. Уточните в своем банке, аккредитован ли строящийся дом. Аккредитация — это процедура, при которой банк принимает решение выдавать ипотеку на покупку квартир в конкретном доме на этапе строительства. Банк аккредитовывает не застройщиков целиком, а каждый конкретный строящийся объект. Если дом аккредитован, значит, банк все устраивает и можно переходить к следующему этапу.

Если дом не аккредитован, нужно уточнить, сможет ли его аккредитовать банк и готов ли застройщик предоставить пакет документов аккредитации. Если по разным причинам что-то не складывается, вот какие варианты есть:

- выбрать другой объект;

- оформить ипотеку в другом банке, который уже одобрил эту новостройку. Перечень нужных банков можно узнать в отделе продаж застройщика.

Если нужная квартира свободна, можно передать сотруднику застройщика контакты ипотечного менеджера банка, в котором уже одобрена ипотека. В 90% случаев дальше все сделают за вас.

В целом процесс будет идти так:

- Застройщик согласует договор с банком.

- Согласовываете дату и время подписания кредитного договора в банке, а затем — подписание договора с застройщиком.

- Вносите первоначальный взнос напрямую на счет застройщика либо на эскроу-счет. Все зависит от того, когда выдано разрешение на строительство и по какой схеме работает застройщик. Повлиять и выбрать вариант, куда именно вносится первый взнос, невозможно.

- Приходите в назначенную дату в банк и подписываете кредитный договор. Затем с этим договором идете к застройщику и заключаете договор участия в долевом строительстве — ДДУ.

- Сдаете документы на государственную регистрацию сделки. Многие застройщики проводят сделки электронно. В этом случае подавать документы физически на регистрацию не нужно. Вам создадут электронные цифровые подписи, которыми вы подпишете документы, и их отправят на регистрацию в электронном виде. При самостоятельной регистрации через МФЦ нужно уплатить госпошлину в размере 350 Р , которая делится по количеству дольщиков в договоре. Каждый из дольщиков платит от своего имени.

Сотрудников банка и застройщика лучше контролировать, чтобы они не затягивали со сроком подготовки документов. Например, можно звонить раз в два дня и интересоваться, на какой стадии находится ваша сделка.

Если нужные квартиры у застройщика уже проданы, можно посмотреть варианты в этом же доме на сайтах о продаже недвижимости либо оставить заявку на квартиру в отделе продаж застройщика. Квартиры часто перепродают на этапе строительства по уступке права требования. То есть квартиру продает не сам застройщик, а действующий участник долевого строительства. Получается, что он переуступает свое право требования по ДДУ. Еще это называется цессией.

Договор уступки права требования, или цессии, также регистрируется в Росреестре. В некоторых случаях на уступку права требования нужно получить согласие застройщика. Но если вы покупаете квартиру в ипотеку, нужно уточнить в банке, готов ли он выдать кредит на квартиру по договору цессии и какие есть дополнительные условия по подобным сделкам. Если банк не выдает ипотеку под договор уступки, возможно, придется одобрять ипотеку в другом банке.

В Т—Ж уже были подробные статьи на тему покупки квартиры в новостройке. Вы можете прочитать в них о ДДУ или выборе квартиры по чертежу:

Покупка на вторичном рынке

Основные площадки для поиска — доски объявлений в интернете: «Авито», «Циан», и другие. В разных регионах доминируют разные интернет-площадки, и размещенные на них объявления могут различаться. Лучше проработать несколько ресурсов, чтобы получить полную информацию по объектам в продаже. Как минимум точно стоит посмотреть объявления на «Авито» и «Циане».

Если хотите приобрести готовую квартиру в конкретном доме либо рассматриваете несколько определенных домов, можно обратиться за информацией в организацию, которая управляет домом, — УК или ТСЖ.

Еще можно разместить объявление «куплю квартиру в вашем доме». Как бы старомодно и забавно это ни выглядело, но это работает. Только оформить объявление нужно аккуратно, а размещать — в специально отведенных для этого местах, например на информационных досках в подъездах.

Огрызки бумаги, криво наклеенные в подъезде, будут только раздражать жильцов и дадут обратный эффект. Еще можно приехать и лично пообщаться с потенциальными соседями. Возможно, кто-то планирует продавать квартиру, но еще не разместил объявление — есть шанс стать первым покупателем и приобрести жилье без конкурентов.

При выборе готового жилья нужно учитывать требования банка-кредитора к объекту недвижимости. Вот основное, на что нужно обратить внимание при выборе квартиры: год постройки дома, этажность, материал стен, степень износа, материал перекрытий, наличие перепланировок.

При покупке квартиры на вторичном рынке обратите внимание, как ее приобретал действующий собственник, то есть на правоустанавливающие документы — документы-основания.

Например, если квартиру покупали в ипотеку, то нужно уточнить, использовался ли для погашения кредита или в качестве первоначального взноса материнский, или семейный, капитал. Если да, семья должна выделить доли детям и получить разрешение на продажу от органов опеки. Только после этого такую квартиру можно покупать.

Если квартиру получили по договору передачи квартир в собственность граждан — приватизации, нужно запросить архивную справку о зарегистрированных на момент приватизации. Это поможет исключить риск, что есть временно снятые с регистрации жильцы, которые сохранили право проживания. Таким правом могут обладать отказники от приватизации. Например, безвестно отсутствующие или отбывающие наказание в местах лишения свободы. Эти лица могут иметь право на пожизненное пользование квартирой, то есть на проживание в ней.

Вариантов с правоустанавливающими документами и нюансов по квартире на вторичном рынке может быть много. Поэтому, если понимаете, что разобраться сложно, и сомневаетесь в юридической чистоте сделки, то лучше обратиться к специалисту — риелтору, юристу, брокеру. Услуги по сопровождению сделки будут стоить несоизмеримо меньше, чем потеря квартиры.

Как правильно закрыть ипотеку. Пошаговая инструкция

Досрочное погашение ипотечного кредита или внесение последнего платежа по графику — радостное событие для любого заемщика. Но это не значит, что оплата последнего взноса прекращает ваши отношения с банком автоматически.

Более того, чтобы стать полноценным собственником ипотечной квартиры, требуется выполнить еще ряд действий. Рассказываем, что делать после погашения ипотеки, чтобы избежать возможных неприятностей в будущем.

Последний платеж по ипотеке — это начало процедуры погашения заема. Фото: tunheney.ru

Последний платеж по ипотеке — это начало процедуры погашения заема. Фото: tunheney.ru

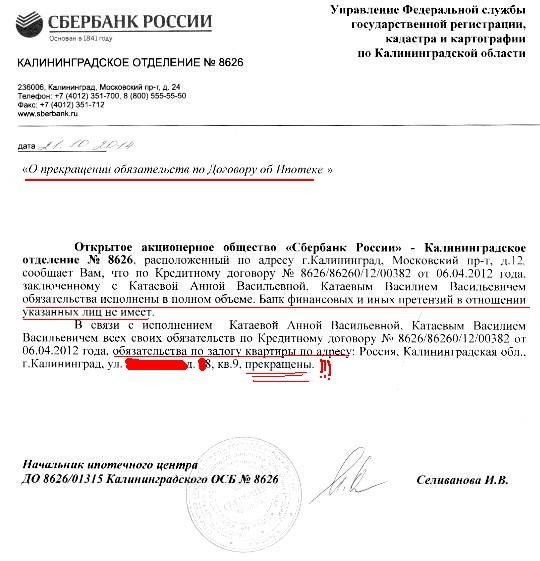

Шаг №1. Получение документов в банке

Факт того, что вы выплатили ипотечный кредит полностью, нужно подтвердить документально. Если этого не сделать, то спустя какое-то время могут «всплыть» непонятные долги, штрафы и другие обременения.

Доказательством погашения долга перед банком служат два документа:

- справка о погашении долга;

- выписка, подтверждающая нулевой остаток по кредиту.

Что нужно сделать, чтобы получить необходимые документы

- Запросите справку об остатке долга. Так вы узнаете точную сумму, которую нужно внести, чтобы полностью погасить кредит.

- Внесите последний платеж по ипотеке. Если вы планируете досрочное погашение кредита, то предупредите об этом банк минимум за 30 дней до даты погашения.

- Напишите заявление о закрытии кредитного счета. Это необходимо, чтобы подтвердить факт возврата вами задолженности банку.

- Получите выписку об отсутствии задолженности. В документе должно быть указано, что банк не имеет к вам никаких претензий по данному ипотечному договору.

- Напишите заявление о выдаче закладной на квартиру. Закладная оформляется при выдаче ипотеки. Если заемщик перестает выплачивать долг, банк получает возможность продать жилье и вернуть свои деньги.

- Получите закладную. В документе должна стоять отметка о полном исполнении ваших долговых обязательств перед кредитной организацией.

Справка о прекращении долговых обязательств подтвердит, что претензий к заемщику у банка нет. Фото: udmshundy.ru

Справка о прекращении долговых обязательств подтвердит, что претензий к заемщику у банка нет. Фото: udmshundy.ru

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

- выписка о нулевом остатке по кредиту;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей.

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Шаг №3. Выделение доли детям после закрытия ипотеки, если был использован маткапитал

По закону вы вправе использовать средства материнского капитала при покупке квартиры в ипотеку. Маткапитал можно потратить на первоначальный взнос или погашение ипотечного кредита.

Если вы воспользовались данной возможностью, то должны учесть, что права собственности на недвижимость оформляются в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом доли могут перераспределяться и уменьшаться, если у вас еще появятся дети в будущем. Законом не предусмотрено минимальное количество квадратов, приходящихся на долю.

Обычно применяют действующие нормы жилплощади на человека. В 2021 году средний региональный показатель составляет 18 кв. м на одного члена семьи. Если площадь квартиры не позволяет выделить такой метраж на долю каждого собственника, то используют санитарную норму — 6 кв. м на человека.

С оформлением общедолевой собственности на квартиру тоже не стоит тянуть. По закону вы можете начать процедуру выделения долей в течение полугода с даты полной выплаты ипотеки.

Не выделив долю ребнку, вы нарушаете его права и рискуете получить срок за мошенничество. Фото: allremont59.ru

Как выделить доли детям после погашения ипотеки

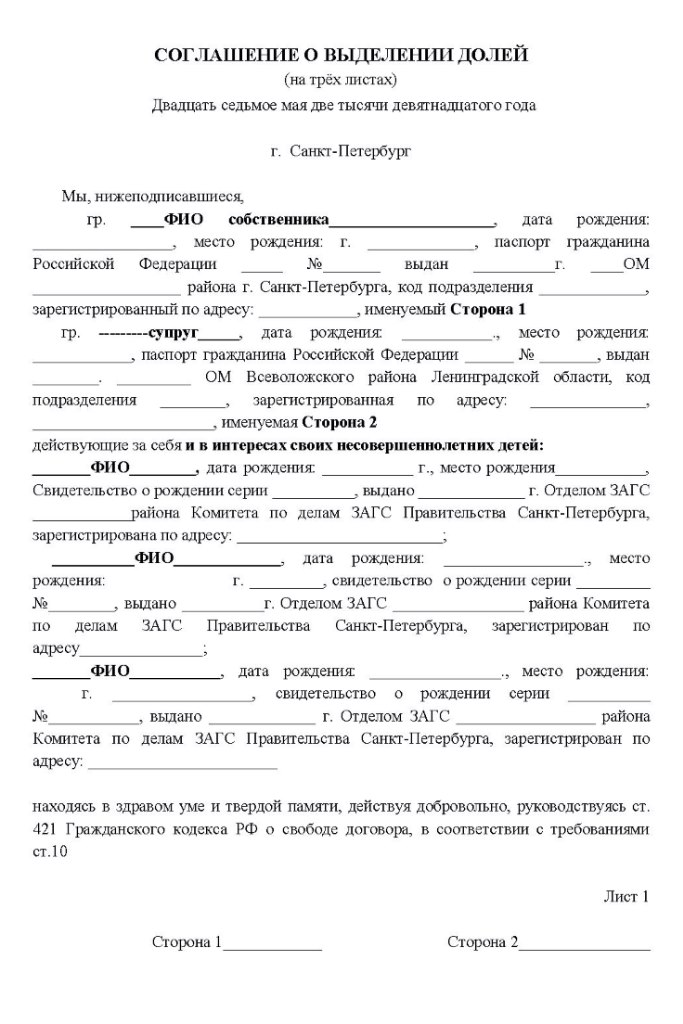

1. Заключите соглашение или договор дарения недвижимости через нотариуса

Договор и соглашение оформляются через нотариуса. Он же подает документы на регистрацию в Росреестр. По окончании процедуры вы получите у нотариуса выписку из ЕГРН, где будут указаны все собственники, а также размеры их долей.

Какие нужны документы

- паспорт;

- свидетельства о рождении детей;

- соглашение о выделении долей в трех экземплярах;

- свидетельство о браке или разводе;

- договор купли-продажи, выписку из ЕГРН;

- квитанцию об уплате госпошлины.

Пакет документов может быть дополнен в зависимости от конкретной ситуации. К примеру, в ипотеку была приобретена новостройка на стадии строительства, тогда к списку нужно добавить договор долевого участия (ДДУ).

Важно! Размер госпошлины в 2021 году составляет 2000 рублей. Каждый из совладельцев оплачивает свою часть от стоимости пошлины в равных пропорциях.

2. Заключите соглашение самостоятельно

Услуги нотариуса недешевы. Можно сэкономить и оформить выделение долей самостоятельно. Для этого нужно составить соглашение в письменной форме или заполнить бланк документа, скачанный в интернете.

Обязательные пункты соглашения

- сведения о родителях, детях (ФИО, дата рождения и т. д.);

- вид недвижимости и ее основные характеристики;

- форма собственности и порядок распределения на доли;

- основание для распоряжения жильем (договор купли-продажи);

- отметка об использовании маткапитала (данные сертификата);

- условия повторного перераспределения, в случае рождения детей.

Для регистрации долей в Росреестре соберите такой же пакет документов, как при оформлении у нотариуса. Вместе с соглашением подайте документы в МФЦ или напрямую в федеральную службу.

В течение 5-10 дней после сдачи документов в Росреестр, каждый из владельцев доли жилья получит выписку из ЕГРН. В документе будут указаны все совладельцы и размеры их долей в квартире.

Важно! При распределении долей часть жилплощади родителей должна находиться в совместной собственности. Если вы планируете выделить собственные личные доли, то придется заверять соглашение у нотариуса.

3. Обратитесь в суд

Если вы не можете договориться с супругом о распределении детям долей в квартире, то вас рассудят судебные органы. Для этого нужно обратиться с заявлением в суд по месту регистрации собственника квартиры.

В каких еще случаях для выделения долей обращаются в суд

- прошли сроки исполнения обязательства по определению долей детям (полгода с даты погашения обременения);

- дети после совершеннолетия самостоятельно обращаются в суд для оспаривания условий распределения долей;

- органы опеки определили нарушение прав несовершеннолетних и недееспособных граждан.

Кто не может стать собственником при покупке жилья с помощью маткапитала

- дети, которые были рождены в предыдущем браке и не усыновлённые в новом;

- супруг, если брак зарегистрирован после рождения детей и получения сертификата на материнский капитал.

Соглашение можно составить самостоятельно или скачать в инетернете. Фото: udmshundy.ru

Соглашение можно составить самостоятельно или скачать в инетернете. Фото: udmshundy.ru

Что будет, если доли не выделять

Случаются ситуации, когда срочно требуется продать жилье, буквально сразу после погашения ипотеки. Тогда для упрощения процедуры продажи недвижимости некоторые собственники не выделяют детям доли в квартире, купленной с помощью маткапитала.

Но такую сделку могут признать недействительной. К примеру, супруг при разводе или сами дети, достигнув определенного возраста, могут обратиться в суд, и в этом случае доли обяжут выделить. Также возможно привлечение к ответственности по статье о мошенничестве.

Шаг №4. Возврат страховки

Практика показывает, банки часто отказывают в ипотечном кредите, если заемщик не хочет страховать приобретенную недвижимость. Если вам нужен этот заем, то придется пойти на существенные расходы и согласиться застраховать ипотечную квартиру.

Обычно страховку при покупке квартиры в ипотеку предлагают оформить на долгий срок — от 3 до 10 лет. Если ипотечный кредит погашен досрочно, а срок полиса еще не истек, то вы вправе вернуть деньги за неиспользованный период действия страховки.

Но сначала проверьте, нет ли в договоре страхования условий, которые могут затруднить или сделать невозможным возврат денег. Кроме этого, должно быть соблюдено одно условие — отсутствие страховых случаев на период действия полиса.

Если для возврата неиспользованных средств нет никаких препятствий, то обратитесь в вашу страховую компанию с заявлением о досрочном расторжении договора страхования и пересчете стоимости.

Вместе с заявлением и договором страхования вам нужно подать страховщику тот же пакет документов, что и при погашении обременения. Если страховая компания отказывает в пересчете полиса, то вы вправе обратиться в суд.

Когда снова можно взять ипотеку?

По закону вы вправе обратиться за ипотечным кредитом, даже если уже выплачиваете другой. Вопрос в том, есть ли у вас финансовые возможности взять на себя такое бремя. Учтите, что ваши доходы должны быть законными и официальными.

Но если вы имеете хорошую кредитную историю, получаете достаточный доход и в состоянии внести требуемую сумму в качестве первоначального взноса, то можете взять вторую или повторную ипотеку.

Важно! Если первая ипотека была оформлена на льготных условиях, то участвовать в такой программе повторно вы не сможете.

Стоит напомнить, что погашение ипотеки, а также снятие обременения должны быть оформлены документально и в установленные сроки. Иначе в будущем вы рискуете получить невыплаченные долги, штрафы и другие санкции от кредитора.

Как купить квартиру в ипотеку: пошаговая инструкция

Ипотека — возможность стать владельцем собственной недвижимости, не имея на руках всей суммы для оплаты квартиры или дома. Оформить кредит выгоднее, чем платить за аренду: даже если ежемесячный платеж по ипотеке выше, в итоге вы становитесь владельцем недвижимости. Ипотеку применяют при смене одной квартиры на другую, при покупке недвижимости для сдачи в аренду — главное, правильно выбрать банк, программу кредитования, объект и оценить свои финансовые возможности, чтобы сделка прошла без проблем.

Основные этапы

Ипотека — это кредит на покупку недвижимости, предоставляемый под залог приобретаемого объекта. Для оформления требуется иметь подтвержденный доход и стаж, сумму первоначального взноса. Основными этапами оформления ипотеки являются выбор банка, подача заявки в банк и получение одобрения, выбор объекта, его оценка и согласование с банком, оформление ипотеки и регистрация права собственности. Рассмотрим каждый подробнее.

Выбор банка

Выбор банка нередко опирается на рекламу и рекомендательные сервисы. Внимание потенциального заемщика привлекает низкий процент, минимальный первоначальный взнос. Но этого мало. Необходимо быть уверенным, что банк не исчезнет, его не лишат лицензии, а предлагаемые программы действительно выгодны для заемщика. Проверьте такие сведения:

- Срок деятельности и репутация. Если организация имеет развитую филиальную сеть, работает более 15 лет на финансовом рынке РФ, предлагает сервисы для физлиц, бизнеса — это положительная характеристика.

- Изучите рейтинг благонадежности. Желательно, чтобы выбранный банк был не ниже середины списка. Наличие лицензии и объем уставного капитала банка можно узнать на сайте Центробанка.

- Наличие различных программ кредитования и ипотеки с господдержкой. При этом важно учесть, насколько реально снижена ставка по льготным программам, применяется ли она весь срок кредитования или только в определенный период, а также рассчитать общую стоимость ипотеки в разных банках.

- Условия кредитования. Предлагает ли банк дополнительные скидки для своих клиентов, вкладчиков, участников зарплатного проекта, покупателей квартир у конкретных застройщиков. Совокупный дисконт по ставке может составить 1% и более, что в пересчете на весь срок выплат дает ощутимую экономию.

Подача заявки

После того, как банк выбран, нужно подать заявку на предварительное одобрение ипотеки. Сделать это можно еще до того, как вы выбрали объект недвижимости. Одобрение действует 90 дней и может быть продлено по заявлению клиента. Отказ от оформления ипотеки никаких санкций не влечет, если вы передумали — кредитная история не испортится.

Подать заявку можно онлайн, для этого нужны:

справка о доходах: для физических лиц — 2НДФЛ, для ИП — налоговая декларация за последний отчетный период с отметкой ФНС о принятии, для пенсионеров — выписка с банковского счета о пенсионных начислениях

копия трудовой книжки, заверенная подписью руководителя и печатью, для военных — копия контракта

справка 3НДФЛ о дополнительных доходах, например, от сдачи недвижимости в аренду

копия сертификата, выписка со счета и одобрение органов опеки, если займ оформляется с участием материнского капитала

свидетельства о рождении или паспорта детей для получения ипотеки по программе господдержки семей

Если в сделке участвуют созаемщик или поручитель, потребуются их паспорта и сведения о доходах.

В течение 1–3 дней банк рассмотрит заявку и вам сообщат решение. Предварительное одобрение не является окончательным. Вы получаете базовую ставку для выбранной программы и максимальную одобренную сумму. Условия ипотеки будут сформированы только на этапе фактического рассмотрения заявки при предоставлении документов на приобретаемый объект. Тогда же будут применены все скидки, если они есть: за зарплатный проект, за комплексное страхование, покупку у конкретного застройщика. Ставка по ипотеке также может быть меньше, если увеличить первоначальный взнос или сократить период кредитования — запросите подробности у менеджера при консультировании.

Поиск квартиры

Ограничения по выбору недвижимости применяются только в рамках субсидируемых программ. Например, ипотека на новостройки под 6% не допускает покупки у физлица, даже если это уступка права требования по ДДУ, а под 2% «дальневосточных» можно купить только недвижимость в ДФО. Для стандартных программ требований нет: выбирайте ту площадь, район, количество комнат и цену, которые вас устраивают. Главное — удостоверьтесь в чистоте объекта. Это можно сделать, заказав проверку объекта в банке.

Покупая в ипотеку квартиру в новостройке, запросите у продавца:

- устав, свидетельства о регистрации и постановке на учет, выписку из ЕГРЮЛ;

- право собственности на земельный участок, на котором строится или построен дом;

- разрешение на возведение дома;

- кадастровый план и проектную декларацию.

Если квартира будет куплена в недостроенном доме, обязательно уточните сроки строительства.

Если вы покупаете вторичное жилье, продавец должен вам предоставить:

- паспорт;

- право собственности на недвижимость;

- подтверждение возникновения права собственности: договор , акт передачи, договор дарения или наследования;

- выписку из домовой книги;

- справку из ТСЖ об отсутствии задолженности по квартире;

- подтверждение, что жилье не находится в залоге;

- если продавец в браке — нотариально заверенное согласие на сделку от второго супруга;

- если квартира была приватизирована и на момент приватизации в ней проживали несовершеннолетние — их нотариальный отказ от права требования доли в квартире, вне зависимости от того, сколько этим детям сейчас лет.

Банк может отказать в выдаче ипотеки на покупку квартиры на вторичном рынке, если она:

- слишком часто продавалась;

- продавцом выступает несовершеннолетний;

- квартира унаследована менее 6 месяцев назад;

- находится в собственности у нескольких лиц.

Крупные банки ведут свои базы данных объектов и предлагают выбрать квартиры для покупки в разных городах РФ.

Оценка квартиры

Это обязательное условие при оформлении ипотеки. Заемщик должен предоставить официальный документ, который подтвердит запрашиваемую в кредит сумму для покупки жилья. Оценка проводится независимым экспертом.

Оценщик должен обязательно состоять в СРО — саморегулируемой организации, представляющей собой профессиональное сообщество специалистов определенной отрасли, созданное для контроля за качеством услуг и обеспечения материальной ответственности участников. Ответственность оценщика должна быть застрахована на сумму от 300 000 руб. Если сомневаетесь в оценщике или СРО, можете запросить у банка список рекомендуемых организаций.

Для проведения оценки жилплощади покупатель должен предоставить эксперту свой паспорт гражданина, техпаспорт и кадастровый план на квартиру, документ, подтверждающий право собственности. Если квартира в новостройке — предоставляют ДДУ. Если это вторичный рынок, а дом построен ранее 1970 года — нужна справка о том, что он не включен в списки под снос или реконструкцию.

Чтобы составить оценочное заключение, эксперт должен осмотреть квартиру. В отчете будут указаны:

- район, инфраструктура, транспортная доступность;

- срок эксплуатации жилья и степень износа дома, в котором находится квартира;

- метраж, наличие или отсутствие перепланировки;

- состояние ремонта, коммуникационных систем;

- среднерыночная стоимость аналогичных предложений;

- итоговая оцененная стоимость объекта.

От результата оценки недвижимости зависит окончательное решение банка о выдаче ипотеки.

Одобрение

На этапе согласования объекта и получения окончательного одобрения необходимо отправить в банк все полученные ранее документы на объект, документы продавца и покупателя, договор . Сделать это можно дистанционно: банки предоставляют доступ к личному кабинету для оформления ипотеки, где происходит обмен данными.

Недвижимость, приобретаемая в ипотеку, должна располагаться на территории РФ и обладать статусом жилой постройки. Если квартира покупается на вторичном рынке, она обязательно должна быть подключена к инженерным сетям и не находиться в аварийном состоянии. Если дом требует капитального ремонта — банк может отказать. Перед оформлением ипотеки квартиру надо застраховать.

Подписание договора

Заключение договора по ипотеке происходит на основании предоставленных заемщиком документов. По закону его нужно оформить в письменном виде и заверить в Росреестре по месту нахождения объекта. Для этого может потребоваться визит в банк, если нет возможности воспользоваться сервисом удаленной сделки.

Договор ипотеки составляет банк, в нем указаны:

сведения о заемщике, финансовом и нефинансовом созаемщике, если они есть

сведения о предмете — тип, адрес, договор

сумма кредита, его полная стоимость, процентная ставка, валюта

ежемесячный платеж — тип, размер и график оплаты

порядок и общий срок погашения задолженности по кредитному договору

Банк выдает кредит, средства поступают на счет заемщика и сразу же резервируются банком до момента регистрации ипотеки Росреестром. Регистрация занимает до 3 дней, после получения уведомления банк переводит деньги на счет продавца через Сервис Безопасных Расчетов.

После заключения договора банк накладывает обременение на квартиру. Она становится залоговым имуществом на весь период погашения займа.

Регистрация права собственности

Заключительный этап сделки — переоформление права собственности на заемщика:

- заемщик и продавец подписывают акт жилья;

- в МФЦ регистрируют право нового собственника;

- заемщик получает новую выписку из ЕГРН.

Для регистрации права собственности в МФЦ нужно предоставить:

- 2 заявления от имени заемщика и продавца;

- ипотечный договор;

- договор недвижимости;

- паспорта заемщика и продавца жилплощади;

- квитанцию об оплате государственной пошлины.

Узнайте, предоставляет ли ваш банк удаленную регистрацию без посещения МФЦ. Услуга платная, но существенно экономит время.

Заключение

При покупке квартиры в ипотеку нужно ответственно подходить к каждому из этапов. Выбирая банк, обращайте внимание не только на условия кредитования, но и на репутацию финансового учреждения. Подбирая подходящую квартиру, уделите особое внимание проверке юридической чистоты объекта. Чем более ответственно вы отнесетесь к выбору недвижимости и подготовке документов, тем выше шанс на положительное решение банка.

Рекомендуем

Ипотечная программа на покупку квартиры, апартамента или таунхауса на вторичном рынке от Райффайзенбанка — выгодный и удобный способ обрести свое собственное жилье.

Как в 2021 году зарегистрировать в собственность квартиру в новостройке

Здравствуйте. Что по договору долевого участия, что по договору переуступки прав, что по договору паенакопления (участии/вступлении в ЖСК), квартира в собственность регистрируется одинаково. Поэтому моя инструкция подходит в большинстве случаев.

Согласно ст. 219 ГК РФ, только после регистрации права собственности на квартиру можно считаться ее полноправным владельцем. А то многие считают, что для этого хватает просто купить квартиру у застройщика и иметь ключи.

- Этап №1 — Уточнить у застройщика можно ли начать оформление собственности

- Этап №2 — Собрать необходимые документы

- Этап №3 — Подать документы для регистрации права собственности

Этап №1 — Уточнить у застройщика можно ли начать оформление собственности

Если застройщик оповестил о том, что квартиру можно оформить в собственность — переходите к этапу №2 про подготовку документов. Обычно застройщик оповещает об этом по телефону, по смс или на своем сайте/форуме. Если застройщик еще не оповестил, уточняте у него следующее:

- Застройщик оформил у районной Администрации разрешение ввода дома в эксплуатацию.

- Районная администрация поставила дом на кадастровый учет в Росреестре.

- Застройщик составил протокол на распределение жилой и коммерческой недвижимости.

- Застройщик оформил технический паспорт на весь дом в БТИ (Бюро Технической инвентаризации).

- Районная администрация присвоила почтовый адрес дому.

- Застройщик оформил передаточный акт в Государственной архитектурно-строительной организации.

Если все эти действия выполнены, можно приступать к оформлению прав собственности. Переходите на этап №2.

Этап №2 — подготовить документы

Квартира регистрируется только на тех дольщиков, которые указаны в договоре основания.

-

Договор основания;

Это договор, который гражданин подписал с Застройщиком. По нему Застройщик обязуется передать ему квартиру в построенном многоквартирном доме. Договором основания может быть договор долевого участия (ДДУ), договор переуступки прав требования, договор жилищно-строительного кооператива (ЖСК) и т.п. Нужны оригиналы договора от каждого дольщика/инвестора. Если есть какие-либо дополнительные соглашения к договору, то их тоже нужно приложить.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните по телефонам (круглосуточно и без выходных для всех регионов РФ): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

Акт приема-передачи;

Этот документ дольщики подписывают после осмотра квартиры. Количество оригиналов должно быть равно количеству дольщиков + один. Например, если два дольщика, то нужно три оригинала акта. Дополнительный оригинал можно запросить у застройщика или заверить копию у нотариуса.

Ипотечный договор, если квартира куплена с помощью ипотеки;

Дополнительно: Если в ипотечном договоре или договоре основания написано, что зарегистрировать право собственности нужно одновременно с регистрацией закладной, то сначала нужно заказать оценку квартиры. Список оценочных компаний спросите у своего ипотечного специалиста. У каждого банка свои аккредитованные оценщики, с которыми он работает. Оценка стоит от 3 тысяч рублей. Оценщику нужно отдать копию акта приема-передачи, договор основания, технический план квартиры (берется у застройщика).

Полученную оценку и документы на квартиру нужно принести в банк. На их основе специалист оформит закладную на квартиру. Оформляется она от 2 недель до 2 месяцев. Оригинал закладной и оценки нужно приложить к остальным документам для регистрации. В некоторых банках закладную не отдают на руки дольщику, и подать ее на регистрацию отправляют только своего специалиста.

Если пункта о закладной нет, то и предоставлять ее не обязательно. Большинство банков обязывают дольщика зарегистрировать закладную после регистрации собственности в течении определенного срока. В этом случае также закладную и оценку прикладывать не нужно.

Не нужно дополнительно получать разрешение на ввод в эксплуатацию дома. Обычно этот документ уже есть Росреестре. Если нет, то регистратор сам запрашивает его в районной администрации.

После регистрации можно прописаться в квартире. По ссылке подробная инструкция.

Этап №3 — подать документы для регистрации права собственности

- Всем дольщикам придти в МФЦ или Регистрационную палату, оплатить госпошлину и подать документы.

С 2017 года во многих городах подавать документы следует только в МФЦ (Многофункциональный цент, «Мои документы»), напрямую Рег.палаты граждан уже не принимают. Если в вашем населенном пункте нет МФЦ, то обращайтесь Рег.палату. Что в МФЦ, что в Рег.палате, документы подаются одинаково.

Если дольщику до 14 лет, то его присутствия не потребуется, присутствовать должен один из родителей (опекун, попечитель). Если дольщику от 14 до 18 лет, то вместе с ним должен присутствовать один из родителей (опекун, попечитель).

Госпошлина за регистрацию — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Реквизиты можно получить у сотрудника. Касса по оплате обычно находится в самом здании МФЦ. Комиссия будет примерно 50 рублей. По закону госпошлина делится между дольщиками, но на практике без разницы кто ее оплачивает.

После оплаты госпошлины, в порядке очереди сотруднику нужно отдать документы. Список я указала выше.

Согласно ст. 16 Федерального закона от 13.07.2015 N 218-ФЗ максимальный срок регистрации сделки: 9 рабочих дней, если документы подавать в МФЦ; 7 рабочих дней, если документы подавать напрямую в отделение Росреестра . Это все по закону, но на практике бывают задержки в несколько дней. Чтобы уточнить о завершении регистрации, можете позвонить в МФЦ. Номер телефона, номер дела и PIN указаны в расписке.

Другие статьи

Если собираетесь подарить квартиру, то одаряемым придется заплатить налог.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .