Код проверки платежа терминал

Оплата по QR-коду через СБП: что это и зачем она бизнесу

Система быстрых платежей — новый способ принимать безналичную оплату с помощью QR-кода. Разбираемся, что это, кому подходит, как работает и как подключить

Леонид Шаманаев

Технолог Системы быстрых платежей в Тинькофф Бизнесе

- # Банк

- # Инструменты для бизнеса

- # Платежи

По статистике ЦБ, больше 70% покупателей расплачиваются безналичным способом с помощью банковских карт или гаджетов с бесконтактной оплатой. В 2019 году Центробанк ввел Систему быстрых платежей для переводов между людьми, а сейчас она добралась и до бизнеса. Разбираемся, что такое СБП, зачем она бизнесу и почему она может конкурировать с эквайрингом.

Что такое СБП

СБП — Система быстрых платежей. Это сервис Банка России для моментальных платежей между людьми по номеру телефона. Если вы переводили деньги человеку в другой банк по номеру телефона и с вас не взяли комиссию, скорее всего, это был перевод через СБП. Еще СБП используют для оплаты товаров и услуг в розничных магазинах с помощью QR-кода.

С помощью СБП можно переводить деньги напрямую с банковского счета в одном банке на счет в другом банке, главное — чтобы банк отправителя и получателя платежа были подключены к этой системе. Перевод происходит моментально в любое время, даже в выходные и праздники.

Как работает оплата по QR-коду

Для клиента оплата по QR-коду проходит очень быстро, ему нужен только смартфон и приложение банка, подключенного к СБП:

- Клиент сканирует QR-код телефоном. На старых телефонах QR-код нужно сканировать из приложения банка.

- Попадает в приложение банка для перевода денег.

- Нажимает «Оплатить».

- Деньги уходят на расчетный счет магазина.

Оплата через СБП в приложении Тинькофф

Оплата через СБП в приложении Тинькофф

Для бизнеса это работает так: заключаете договор с банком, банк предоставляет QR-код, по которому можно переводить деньги.

Динамический QR-код. Это уникальный код, который создают под конкретную покупку каждого клиента: он генерируется после внесения заказа и в нем уже указаны сумма и наименование товара. Клиенту достаточно отсканировать QR-код и сразу оплатить товар. Такой QR-код можно показать клиенту на экране кассы, компьютера или смартфона либо напечатанным на бумажном чеке.

Постоянный QR-код. Такой QR-код можно сгенерировать один раз, распечатать и повесить в магазине. Когда клиент захочет оплатить покупку через СБП, он отсканирует QR-код и сам введет сумму товара, который хочет оплатить. Это самый простой и быстрый способ принимать оплату через СБП: не нужно отдельно настраивать кассу или программу учета на вывод и формирование QR-кода.В этом случае кассиру надо отдельно пробить фискальный чек на онлайн-кассе, указать там безналичный способ оплаты и отдать его клиенту.

Кому подойдет оплата по QR-коду

Оплата по QR-коду подходит большинству бизнесов, которые работают с клиентами в офлайне. Это новый способ оплаты и для клиентов, и для бизнеса, поэтому к нему еще не все привыкли. Но на практике это проще подключить, чем полноценный торговый эквайринг.

Для клиента это тоже удобно: для оплаты нужен только смартфон, подключенный к интернету, при этом не обязательно, чтобы телефон поддерживал бесконтактную оплату.

Вот несколько ситуаций, когда оплата по QR-коду может быть удобна бизнесу.

Кафе, бары и рестораны. В таких заведениях обычно стоят 1—2 терминала для приема карт, при этом бывают ситуации, когда сразу много людей хотят оплатить свой заказ и им приходится ждать, пока освободится терминал для оплаты картой.

С помощью QR-кодов можно сократить время ожидания в очереди. На пречеке вместе с подсчитанным заказом можно распечатать уникальный QR-код, тогда клиент просто отсканирует его и быстро оплатит заказ в приложении: не надо ждать, пока терминал обработает платеж и выпустит чек.

Счет в кафе с возможностью оплаты через СБП

Счет в кафе с возможностью оплаты через СБП

Маленькие магазины, мастерские по бытовому ремонту и другой микробизнес. Устанавливать торговый эквайринг может быть дорого для небольшого бизнеса: комиссия в 2—4 раза больше, чем в СБП. К тому же многие банки берут минимальную плату около 2000 ₽ в месяц.

Простым решением для приема безналичной оплаты кажется перевод на карту, но это незаконно: предприниматель не может принимать оплату на личный счет. СБП позволяет сделать прием оплаты без терминала законным: можно повесить наклейку с QR-кодом на оплату и принимать деньги переводом сразу на расчетный счет.

Что выгоднее: оплата по QR-коду или эквайринг

Эквайринг — привычный и понятный способ оплаты, а оплата по QR-коду через СБП только начинает появляться на рынке, но постепенно начинает конкурировать с терминалами.

— комиссия ниже, чем за эквайринг;

— деньги поступают на счет моментально;

— не надо ждать, пока терминал проведет оплату, — меньше ожидание и очереди;

— наклейка не может сломаться: прием платежей по безналу будет работать всегда;

— клиенту не нужен доступ в интернет, достаточно иметь при себе карту или телефон с бесконтактной оплатой

— если у клиента нет интернета, сел телефон или нет онлайн-банка, он никак не сможет оплатить покупку;

— есть ограничение по сумме: за один раз нельзя переводить больше 600 000 ₽;

— если клиент хочет заплатить кредиткой, с него могут взять комиссию. Это зависит от банка, в котором открыта кредитка. Например, в Тинькофф комиссию не берут;

— нужно покупать или арендовать терминал;

— терминал может сбоить или сломаться, и тогда бизнес не сможет принимать платежи по безналу, пока его не починит;

— гости кафе, баров или ресторанов могут долго ждать, так как терминалов мало

Сейчас принимать оплату через терминал эквайринга дороже, чем по QR-коду.

| QR-код | Эквайринг | |

|---|---|---|

| Комиссия | 0,4% на товары повседневного спроса, 0,7% на все остальное | От 1% |

| Подключение | Бесплатно | Бесплатно |

| Минимальный платеж | Нет | Иногда есть |

| Терминал | Не нужен | Нужен |

| Скорость перевода | Моментально | На следующий день, часто только в будни |

С точки зрения сервиса для бизнеса лучше подключить и эквайринг, и оплату по QR-коду. Так у вас будет максимальный охват клиентов: те, у кого есть телефон с интернетом, смогут оплатить по QR-коду, а те, кто пришел с обычной картой или хочет оплатить кредиткой, — через терминал.

Подключить оплату по QR-коду

Оставить заявку. Чтобы подключить оплату по QR-коду, нужно обратиться в свой банк, специалисты банка все настроят и подключат. В Тинькофф это происходит так:

- Оставляете заявку на сайте.

- Открываете счет, если его еще нет. На встрече с представителем банка подписываете документы.

- Мы присылаем PDF c QR-кодом, который можно распечатать или показать клиенту на любом экране. Еще можем доставить наклейку с представителем банка.

- Если нужна более сложная интеграция с кассой, то помогаем настроить печать чека с нужным QR-кодом или настраиваем вывод QR-кода на экран.

Сформировать QR-код. Есть два варианта: статический и динамический QR-код. Использовать статическую наклейку проще, ее можно распечатать или показать прямо на экране смартфона. Клиент сканирует код, сам вводит нужную сумму и оплачивает покупку. В этом случае вы можете не интегрировать эту систему со своей онлайн-кассой, а просто отдельно выбивать на ней фискальный чек на безналичную оплату и отдавать его клиенту.

Для динамического кода требуется интеграция с кассовыми программами — в этом случае на чеке или экране формируется уникальный QR-код с суммой покупки.

Это не так сложно, как кажется: настройку и интеграцию кассы с СБП берет на себя банк. Специалисты помогут настроить кассовую программу так, чтобы она сама выдавала нужный QR-код. Интеграцией занимаются банки и разработчики касс. Например, в Тинькофф уникальный QR-код поддерживают кассы «Контур», r_keeper, «Кристалл» и iiko. Еще простое подключение к кассе «1С:Розница».

Показать покупателю. Готовый QR-код нужно показать покупателю. Он отсканирует его, автоматически попадет в приложение банка и оплатит покупку через Систему быстрых платежей.

Плюсы и минусы оплаты по QR-коду для бизнеса и покупателей

Клетчатый узор, а не шотландка,

Черно-белый, а не штрих-код?

Правильный ответ — QR-код. В период самоизоляции без них нельзя было покинуть квартиру. Сейчас их можно встретить в каждом кассовом чеке и практически на любом товаре. Помимо этого QR-коды уже используются в межбанковской системе быстрых платежей (СБП). Мы решили провести исследование и узнать, какие плюсы и минусы имеет система оплаты с помощью QR-кодов для предпринимателей и их клиентов.

Технология оплаты и приема платежей по QR-коду

Quick Response code, что дословно переводится, как код быстрого реагирования, впервые стали применять японские товароведы из Toyota с 1994 года . Сегодня российские QR-коды постепенно набирают популярность во многих сферах жизни.

С помощью определенного сочетания белых и черных квадратиков можно оплатить квартплату, а также купить товар магазине или услугу на сайте. Это магическое превращение называют новым эквайрингом или «Плати QR».

Предприниматель заключает договор с банком, который предлагает услугу: внесение выручки на счет по средствам СБП через QR-код. На следующем этапе продавец решает один или несколько видов QR-кодов ему использовать.

Статический код , сгенерированный банком, он размещает на видном месте в кассовой зоне. Покупатель заходит в свое банковское мобильное приложение. Сканер мобильного телефона переводит графический код в банковские реквизиты, по которым ему следует оплатить требуемую сумму.

Чтобы ещё более облегчить и упростить жизнь и будни клиента, можно воспользоваться вторым способом предоставления QR-кода для оплаты. Кассир или курьер могут создать динамический код для каждой покупки, тогда клиенту не придется вручную вводить сумму, а только сканировать выданный на месте покупке код.

Откройте счет в Ак Барс Банке и начните работать с новым способом оплаты прямо сейчас. Быстрое получение реквизитов — через пять минут после отправки заявки вы уже сможете принимать оплату на счет. Бизнес карта с бесплатным обслуживанием на полгода и % на остаток по счету — это еще не все бонусы, которые вы получите.

Про QR-код в цифрах и процентах

Согласно данным РБК, по итогам четвертого квартала 2020 года доля операций по картам в общем обороте достигла 55,9%. А значит уже половина клиентов доверяет безналичным и электронным способам оплаты. На вопрос, готовы ли предприниматели и кредитные организации работать по QR-кодам, отвечает еще одна статистика от РБК. На конец 2020 года к сервису СБП были подключены 22 банка и более 44,5 тыс. торговых компаний. Это мягко говоря, очень скромный старт.

Опросы Национального агентства финансовых исследований выглядят многообещающе: «Большинство россиян — 84% — планируют оплачивать покупки по QR-кодам, хотя в своей массе считают эту технологию менее удобной, чем все другие способы оплаты».

Вместе с тем ЦБ РФ уже обязал все системно значимые банки подключиться к СБП до 1 октября 2021 года. Тянуть до последнего никто не стал и выполнили поручение досрочно. Дальше — больше, все банки, желающие работать по универсальной лицензии, обязаны включиться в работу с СБП до 1 апреля 2022 г..

В настоящий момент участниками СБП являются 208 банков , в т. ч. Ак Барс Банк.

Преимущества и недостатки оплаты по QR-кодам

Начнем перечислять плюсы и минусы оплаты для клиентов. Потому как бизнес должен идти навстречу покупателю, и делать все возможное, чтобы покупали чаще и больше.

Минусы для покупателя

- Магия превращения черных квадратов в деньги не будет работать без наличия у клиента смартфона с камерой и установленного в нем банковского приложения. Вероятность встретить покупателя без смартфона стремится к нулю. Но только не все из них пользуются мобильным банком, так же, как и не все банки готовы по СБП переводить платежи за товары на счета юридических лиц.

- Для передачи данных по отсканированному коду потребуется соединение с мобильным интернетом или wi-fi . В то время, когда привязанная карта через Google Pay / Apple Pay не требует интернет-сигнала.

- Не все клиенты являются продвинутыми пользователями мобильных приложений, поэтому в ряде случаев им может потребоваться помощь продавца или техподдержка банка.

- Существует риск скомпрометировать пароли во время входа в приложение на виду у соседей в очереди.

- В интернете, переходя по черно-белому пиксельному изображению, никогда не знаешь, куда оно тебя заведет. Сохраняется риск перейти на сайт мошенников или скачать вредоносное ПО.

- Кэшбек за подобный способ оплаты не начисляется .

- Наличие лимита на один перевод в размере не более 600 000 рублей. Но банки могут установить более низкие лимиты, например, до 100 000 за одну покупку в месяц.

Теперь давайте найдем плюсы. Посмотрим, смогут ли они перекрыть перечисленные недостатки.

Плюсы для покупателя

- Для похода в магазин не потребуются наличные деньги, пластиковые карты , пароли к которым вечно забываются в неподходящий момент, а также не нужно покупать дорогостоящие смартфоны с NFC.

- QR-коды могут стать более удобной альтернативой ручному вводу данных карты при онлайн-оплате на сайте магазина.

- Платежи, равно как и возврат, производятся мгновенно.

- Высокая безопасность транзакций. Переводы СБП происходят напрямую с текущего счета клиента на расчетный счет продавца, минуя тем самым уязвимые платежные системы, исключая «фишинг» пластиковых карт и иные негативные сценарии «перехвата» платежа.

Исходя из перечисленных факторов, сложно определить — QR-код это плохо или хорошо для оплачивающей стороны. Скорее всего старшему поколению будет сложнее при проведении таких платежей, а вот подростки, молодежь откликнутся с удовольствием.

Принимайте платежи от покупателей с помощью смартфона и технологии SoftPOS: по банковским картам, с помощью Apple Pay, Google Pay и других приложений, через СБП по QR-коду.

Как же обстоят дела у предпринимателей?

Минусы для предпринимателя

- Новая система оплаты подходит не для всех видов деятельности. Она в первую очередь, рассчитана на малый бизнес с небольшой проходимостью в оффлайне.

- Также эта система оплаты будет не актуальна, если большинство ваших клиентов 60+.

- К предыдущему минусу можно добавить то, что не все покупатели проинформированы о новом способе оплаты, поэтому не готовы ему доверять.

- Может увеличиться время обслуживания из-за необходимости покупателя открывать мобильное приложение, сканировать, вводить сумму.

Плюсы для предпринимателя

- Использование нового дополнительного инструмента для приема платежей повышает лояльность клиента.

- За новый тип эквайринга банки готовы предложить более низкую комиссию, чем за стационарные терминалы. Регулятор установил комиссию максимум 0,7% от суммы платежа;

- QR-коды подходят для приема, как онлайн, так и оффлайн оплат. Особенно удобны для разъездной торговли.

- Денежные средства практически мгновенно попадают на счет, минуя процессинговые центры.

- Высокая скорость и простота в подключении СБП.

- Отсутствует дополнительное оборудования, требующее подключение к интернету и электросети. Проследить поступление можно в личном кабинете банка на мобильном телефоне продавца.

СБП это дополнительный и модный способ оплаты, который активно рекламирует и поддерживает государство. К тому же он будет одним из конкурентных преимуществ, отличающих вас от остальных.

Если вам ближе классический способ оплаты — по картам, то в Ак Барс Банке у найдется индивидуальное решение для вас. Средства зачисляются день в день, а информационная и техническая поддержка работает круглосуточно.

PIN-код при оплате картой — точки над i

Всем доброго дня!

После прочтения нескольких статей на хабре о пластиковых картах, POS терминалах и сопутствующих вещах, мне показалось, что эта тема довольно интересна сообществу. В данной небольшой публикации я хочу окончательно разобрать тему ввода PIN–кода на POS терминалах и ответить, наконец, в меру своих знаний, на вопрос: почему же в одних случаях требуется ввод PIN, а в других — нет?

Если тема будет так же интересна сообществу – то в будущем вас ждут еще несколько статей о принципах работы всей этой кухни, всего, что связано с POS-терминальным обрудованием, процессинговыми центрами и пластиковыми картами.

Но для начала предисловие.

Так уж вышло, что работаю я в одном из банков нашей страны. Занимаюсь, собственно, настройкой POS терминалов «с нуля» и до, собственно, ввода в эксплуатацию.

Это моя первая статья, так что заранее прошу прощения за некую сумбурность, равно как и за то, что, возможно, что-либо упущу, ибо все подробности уместить в рамки статьи невозможно.

В первую очередь необходимо будет упомянуть о TMS (Terminal Management ServerStation). Вкратце — это компьютер, на котором работает некоторая программа — центр конфигурирования всех POS терминалов. Именно там создаются так называемые «файлы конфигураций приложения», то есть то, что заливается в POS и характеризует его работу.

В TMS задаются все параметры работы POS, как очень значительные (к примеру, список платежных систем, с которыми работает POS, настройки этих систем, CVM листы, action-коды терминала), так и незначительные (таких, как порядок расположения пунктов меню на экране терминала, или же дизайн чеков).

На выходе в итоге появляется специально упакованный файл, который «понимает» терминал. Этот файл и заливается в терминал.

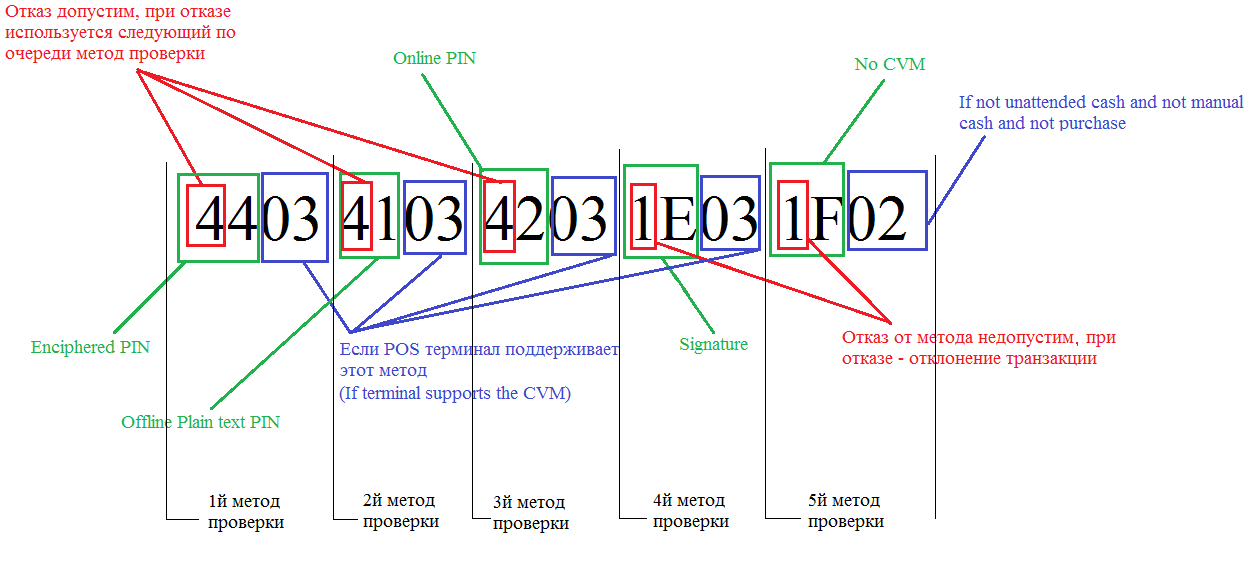

Теперь о сути: спрашивать или не спрашивать PIN (в случае EMV карты):

На EMV-микросхему карты на этапе загрузки приложения заливается так называемый CVM-лист (CVM – Cardholder Verification Method). Также его можно менять во время транзакции специальным эмитентским скриптом, направляемым с процессингового центра, но эти тонкости я позволю себе отпустить.

Каждый банк-эмитент выбирает CVM-лист исходя из своих требований. Вот пример классического CVM-листа:

4403410342031E031F02

Расшифровка выглядит так:

И читается слева направо (заранее прошу прощения за корявую схему от мастера пайнта минус 92 левела):

На самом терминале тоже есть свой, терминальный CVM-лист. Он задается в TMS на этапе составления конфигурационных файлов, которые заливаются в POS. Его настраивает банк – эквайрер, опять же, согласно своим запросам.

Работает же всё весьма просто: во время транзакции два CVM-листа (карты и терминала) сравниваются. Срабатывают только те методы проверки, которые совпадают в обоих листах (по сути выполняется проверка пересечения CVM-листов). Остальные методы отбрасываются!

То есть в данном примере алгоритм таков:

Спросить криптованный PIN (предварительно проверив, есть ли в CVM-листе терминала такой метод), если юзер отказывается (это то самое нажатие красной кнопки на PIN-клавиатуре) – запросить оффлайновый открытый PIN (а отказаться он имеет право – см. картинку), если снова отказывается – запросить онлайн-PIN (проверяется не картой, а хостом), если снова отказался — запросить подпись (от нее уже отказаться нельзя — снова см. картинку). Если же в CVM-листе терминала нет проверки по подписи – метод пропускается (это НЕ приравнивается к отказу!) и используется метод «No CVM» с условием «If not unattended cash and not manual cash and not purchase» (но обычно он мало где используется). Если же и этого метода в CVM-листе терминала нет – то проверка не проходит и транзакция отклоняется.

Естественно, число различных вариаций CVM-листов карт и терминалов — и уж тем более их сочетаний — весьма велико. Так что теперь, думаю, всем стало более ясно, почему карта в устройстве запрашивает PIN, а в другом устройстве та же самая карта просит подпись. И почему другая карта исправно работает с запросом PIN в том же устройстве, а карта, что работает в третьем – тут вообще отказывается работать. Так же надеюсь, что после прочтения данной статьи тема запроса PIN-кодов при оплате с карты стала более понятна и прозрачна и удивляться в магазинах по этому поводу больше не придется.

RRN платежа, код авторизации и другие параметры карточной операции

RRN платежа.

RRN (Reference Retrieval Number) – это уникальный идентификатор банковской транзакции, который назначается банком Эквайрером при инициализации платежа. RRN принимает цифробуквенное значение, состоящее из 12 символов (цифры и буквы латинского алфавита). RRN может быть запрошен при необходимости Торгово-сервисным предприятием (ТСП) у банка Эквайрера. Также этот параметр, помимо прочих, можно найти в свойствах платежа в личном кабинете PayKeeper, перейдя на вкладку «Параметры операции» или «Параметры запроса».

RRN может потребоваться, например, для уточнения корректности произведенной транзакции по платежу – в этом случае организация делает запрос в банк, указывая идентификатор транзакции. Также RRN удобно использовать для поиска платежа в личном кабинете PayKeeper.

Код авторизации.

При проведении карточной операции ей присваивается код авторизации. Последний назначается банком Эмитентом, является результатом успешно пройденной процедуры авторизации и может служить, в том числе, идентификатором проведенного платежа.

Код авторизации представляет собой строку, состоящую из 6 цифр и букв латинского алфавита. Пример кода авторизации: 95F69T. Код авторизации, в большинстве случаев, может быть найден в личном кабинете интернет-банкинга плательщика среди параметров платежа. Также код авторизации может быть запрошен в банке Эмитенте.

В личном кабинете PayKeeper код авторизации можно найти на вкладке «Параметры операции». В открывшемся окне среди прочих параметров платежа код авторизации может обозначаться по-разному, в зависимости от того, каким образом он транслируется в инфраструктуре Эквайрера: AuthCode (Промсвязьбанк, Московский Кредитный банк), APPROVAL_CODE (Русский стандарт), APPROVAL (ВТБ24), approvalCode (Cбербанк, РосЕвроБанк, Банк Открытие).

В общем случае, два вышеописанных параметра – RRN транзакции и код авторизации платежа – позволяют однозначно идентифицировать карточную операцию в инфраструктурах Эмитента и Эквайрера. Один из распространенных случаев, когда могут понадобиться RRN и Код авторизации – уточнение в банке Эмитенте статуса возврата денежных средств по произведенному платежу. Операции возврата также могут назначаются оба параметра. Плательщик имеет возможность предоставить в банк, выпустивший его карту, данные RRN и Кода аторизации возврата и получить по последнему точную информацию.

Результат авторизации 3D-Secure.

В некоторых случаях частью проведения карточной операции может являться процедура проверки кода 3D-Secure. Последняя является дополнительно мерой безопасности, созданная для того, чтобы исключить возможность мошеннических операций с картами.

Результатом проверки 3D-Secure могут быть следующие ответы Эмитента:

NOT PARTICIPATED – данный статус означает, что банковская карта не участвует в программе 3D-Secure. В основном, такими картами в настоящее время являются карты иностранных банков Эмитентов, выпускавших свои карты еще до введения 3D-Secure авторизации (например, некоторые карты AmericanExpress). В настоящее время поддержка 3D-Secure картами, выпущенными на территории РФ, является обязательной.

ATTEMPTED – данный статус присваивается результату проверки в том случае, если карта включена в программу 3D-Secure только номинально. По факту же операция проверки кода 3D-Secure в этом случае лишь эмулируется. Подобные карты могут выпускаться банками Эмитентами для того, чтобы они соответствовали современным стандартам безопасности интернет-эквайринга. В большинстве случаев эмиссия таких карт означает, что в банке Эмитенте только частично реализована поддержка 3D-Secure, или некоторые аспекты реализации программы 3D-Secure находятся в тестовом режиме.

AUTHENTICATED – статус присваивается результату проверки кода 3D-Secure, если авторизация прошла успешно.

DECLINED – статус означает, что авторизация 3D-Secure прошла неуспешно. Например, был неверно введен код авторизации либо плательщик отменил операцию проверки принудительно, нажав на ссылку отмены или закрыв страницу ACS (Access Control Server) банка Эмитента.

В личном кабинете PayKeeper результат авторизации 3D-Secure отображается на вкладке «Параметры операции» и отмечен тегом «3DSECURE».

Номер карты, имя держателя, срок действия.

Информация о карточной операции обязательно включает в себя основные характеристики самой карты, с помощью которой эта операция производится: номер карты, имя держателя карты и срок действия. Перечисленные параметры и код CVN/CVC (Card Verification Number/Card Verification Code) обычно требуется указать на платежной странице банка. Указанная плательщиком информация в дальнейшем сохраняется в качестве свойств карточной операции после завершения процедуры оплаты.

В личном кабинете PayKeeper эту информацию можно найти на вкладках «Параметры операции» и «Параметры запроса».

Например, если банком Эквайрером является Сбербанк, то срок действия карты будет отображаться на вкладке «Параметры запроса» под названием «CardAuthInfo/expiration». Первые четыре цифры будут относиться к году, последние две – к месяцу.

Если торговая точка проводит свои платежи через ВТБ24, то имя держателя карты, по которой была произведена банковская операция, можно найти на вкладке «Параметры операции» под тегом «CARD_HOLDER».

Номер карты в личном кабинете PayKeeper также отображается на вкладке «Параметры операции» под тегом «CARD_NUMBER»

Как проверить Qiwi платёж при помощи QR кода

Платежный сервис QIWI пользуется огромной популярностью среди людей. Все благодаря большому количеству услуг, которыми они могут воспользоваться став его клиентами. Электронный кошелек QIWI дает возможность быстро переводить деньги на другие кошельки независимо от местонахождения получателя. Таким образом, существенно упрощаются переводы между жителями не только разных городов, но и стран. Сервис QIWI не только предоставляет свои услуги в онлайн через интернет. Он также является лидером во многих странах по количеству терминалов самообслуживания. Так, в Казахстане количество пунктов приема платежей достигает 30 000 шт., а с их помощью можно оплатить услуги более 900 компаний. Общее же количество терминалов QIWI в мире достигает 181 000 штук, через которые можно совершать платежи в пользу более 75 000 компаний.

Платежный сервис QIWI пользуется огромной популярностью среди людей. Все благодаря большому количеству услуг, которыми они могут воспользоваться став его клиентами. Электронный кошелек QIWI дает возможность быстро переводить деньги на другие кошельки независимо от местонахождения получателя. Таким образом, существенно упрощаются переводы между жителями не только разных городов, но и стран. Сервис QIWI не только предоставляет свои услуги в онлайн через интернет. Он также является лидером во многих странах по количеству терминалов самообслуживания. Так, в Казахстане количество пунктов приема платежей достигает 30 000 шт., а с их помощью можно оплатить услуги более 900 компаний. Общее же количество терминалов QIWI в мире достигает 181 000 штук, через которые можно совершать платежи в пользу более 75 000 компаний.

Услуги в терминалах QIWI

В терминалах QIWI как пользователи электронных кошельков, так и другие граждане могут совершить следующие платежи и переводы:

- пополнить мобильный телефон, электронный кошелек причем не только QIWI, а и Webmoney, Яндекс.Деньги и другие;

- перевести деньги на платежную карту любого российского и казахского банка;

- перевести деньги на банковский счет, как в России, так и в иностранном банке;

- заплатить за интернет и телевидение, телефонную связь;

- приобрести бонусы и игровую валюту;

- погасить займ;

- оплатить коммунальные услуги;

- заплатить за госуслуги;

- приобрести товары из каталога: Avon, Faberlic, Royal Canin и т.д.

Терминалы QIWI находятся практически во всех местах с большим скоплением людей: магазинах, супермаркетах, вокзалах. Узнать где находиться ближайший не сложно. Карта терминалов находиться на сайте https://qiwi.com/.

Платежи через терминал QIWI

Зачисление денег на счет или перевода совершенного через терминал QIWI осуществляется за несколько минут. Но иногда бывают нестандартные ситуации и технические сбои, в результате которых денежные средства будут идти до получателя от 1 до 3 рабочих дней. Если же деньги не появятся на счете в течение 3 дней, тогда следует обратиться в службу поддержки сервиса.

Подтверждением оплаты является чек, который выдает терминал после завершения операции. Если деньги долго не зачисляются на счет всегда можно проверить статус платежа . Для этого следует на сайте https://qiwi.com/support/request/terminal/check.action в соответствующих полях указать:

- номер терминала;

- дату платежа;

- номер телефона/счета;

- код операции.

И нажать на кнопку «Проверить».

Проверка статуса платежа по QR-коду

Но есть еще возможность узнать что с платежом, причем намного быстрее и не отходя от терминала. Например, когда по техническим проблемам чек не распечатался. Проверить статус платежа удастся с помощью QR-кода, который появиться на экране терминала после завершения операции. Также узнать, что с деньгами можно отсканировав код непосредственно на чеке. Найти его не сложно – QR-код всегда находиться сверху чека.

Узнать, что с платежом поможет фотография QR-кода, который появился на экране терминала после завершения оплаты или его изображение на чеке. Для сканирования подойдут любые мобильные программы, предназначенные для расшифровки QR-кода. Например, QR Code Reader или QR BARCODE SCANNER.

Сама процедура следующая:

- С помощью камеры смартфона отсканировать изображение QR-кода на квитанции или его фото.

- После считывания кода появится ссылка, по которой необходимо перейти на сайт.

- На открывшейся странице будет изображена актуальная информация о платеже.

Sevastopol.info

| основной сайт :: погода (⇑13.5°C, 756 мм.рт.ст.) :: рад.фон 10 мкр/ч —> :: instagram :: telegram :: + реклама :: Коронавирус COVID-19 : в России — 1407097 больных, 5640783 выздоровело, 188785 умерло; в Севастополе — 2616 больных, 25479 выздоровело, 1044 умерло; в Крыму — 10495 больных, 62368 выздоровело, 2294 умерло |

| Текущее время: 10 окт, 2021, 3:38 |

Часовой пояс: UTC+03:00

Терминалы «Пэйберри» на каждом углу — обсудим?

| Автор | Сообщение | |

|---|---|---|

| GiGi —> GiGi |

В двух словах — необходимо сегодня было оплатить в определенное время за бронь авиабилета порядка 20000 руб., на карте яндекс денег не хватало — необходимо пополнить 10-ку. В итоге — заходит только первый платеж, 3-х остальных нет, время прошло, бронь улетела. . важно — обо всех перечисленных ньюансах во время платежа — информация не предоставлялась вообще Звоню на телефон тех. поддержки +7 978 000 12 02 оператор Татьяна — чем могу помочь? — где мои деньги ?- 4 платежу вижу, но более 2-х платежей за 1 подход проверяет служба безопасности — что проверяет если чеки на руках? — фактический взнос денег- как проверяет, трусит терминал или инкассирует? — все проверяет — как долго ?- в течение суток — за что берете 7%? — за зачисление денег — или за незачисление? — мычит в ответ — как вернуть? — налом никак — где Ваше представительство в Севастополе? — на сайте, до свидания Итог: денег на карте нет, билетов нет. Подскажите, если кто знает где искать их представительство в Севастополе или в Крыму — есть что обсудить. Также очень интересно кто из городских чиновников «курирует» это ООО «Пэйферри»? GiGi Реквизиты ООО «ПЭЙБЭРРИ»: Благодарю за подсказку на будущее)))) Если не ошибаюсь — напротив ост. «Кинотеатр Победа»? P.S. Деньги зашли на карту в 09.30 сегодня — 700 рублей потеряно впустую — билеты ищу заново. Тема исчерпана — может кому будет полезной эта информация, чтобы в дальнейшем так не попадать GiGi Позвольте от лица компании принести извинения за данную ситуацию и попытаться объяснить сложившуюся картину с вашим платежом. Дело в том, что после перехода Крыма на рубли компания PayBerry была вынуждена принять дополнительные меры по обработке платежей. Не вдаваясь в технические, юридические и моральные аспекты данного вопроса мы были вынуждены создать некий свод правил по которым мы дополнительно обрабатываем платежи. Данный свод правил дорабатывается ежедневно, и увы иногда он ошибочно задевает нормальные платежи, такие как ваш. Мы действительно работаем над этим и % ложных срабатываний уменьшается ежедневно. Относительно того, что в ИТБ банка на Б. Морской можно пополнить без задержек — можно, но со стороны Яндекс.Денег проходят такие же проверки и даже сам ЯД может приостановить ваш платеж до выяснения, особенно часто это происходит если у вас нет идентификации в их системе. По закону и соглашению с вами как пользователем их системы, они остановку транзакции могут производить без дополнительного информирования, потому учитывайте это при использовании данной системы. Подобные ограничения есть и на стороне WebMoney и в других денежных интернет системах. Приношу еще раз извинения за сложившуюся ситуацию и если есть еще вопросы задавайте, постараюсь на них ответить. Место расположения офиса было указано выше. _________________ Оплатить с карты любого банка просто! Без регистрации на сайте http://www.payberry.ru

Благодарю за ответ, тема исчерпана. Давайте развиваться цивилизованно — представляйте тогда эту информацию в терминалах, чтобы клиенты понимали сам процесс. К примеру, я увидел на экране, что комиссия указанная 7% может быть до 99999 руб. — по логике я понимаю, что и сумма платежа будет соответствующим образом пропорциональна. И я готов оплатить 7% за скорость. А только начав пополнение я узнаю, что предельная сумма пополнения до 3000 руб. Пополняя несколько раз я автоматически попадаю на незачисление денег в тот срок, который мне необходим из-за каких-то внутренних процессов. В итоге — я теряю 7%, которые заплачены за скорость зачисления средств, но не зачислены, и на след. день теряю еще 1500 на стоимости авиабилетов ввиду того что бронь не оплачена. А ваше предприятие все-равно получает свои 7% — считаю такую ситуацию совсем не взаимовыгодной. Процент высокий — тогда и сервис должен быть достойный. _________________ "Спортлото" – это популярный лотерейный бренд, объединяющий в себе пакет из нескольких азартных игр,

Акт о непроживании в квартире: типовой бланк, шаблон, пример составления документа. Актуален в 2021

Может ли военнослужащий сдавать квартиру в аренду? Общие правила, законность сдачи недвижимости в аренду.

В материале обзор ТОП-20 лучших франшиз пекарен. Узнайте, какую франшизу пекарни стоит купить и

10 древнейших произведений искусства, созданных человеком с момента появления в Евразии Получайте на почту

В рамках «регуляторной гильотины» принят Закон, который существенно изменит процедуру проверок бизнеса. Его задача –устранить

|